#макро #NVTK

🌏 МАКРО ВЗГЛЯД. МИРОВОЙ СПРОС НА СПГ МОЖЕТ УДВОИТЬСЯ К 2030 ГОДУ

Спрос на СПГ в мире может практически удвоиться к 2030 году удвоится и составить более 700 млн тонн в год по прогнозу Новатэка (см картинку). Также на графике представлен ежегодный прогноз IHS. С каждым годом IHS увеличивает свой долгосрочный прогноз по спросу на СПГ. Это может означать, что часть аналитиков хронически недооценивают темпы роста рынка СПГ и прогноз Новатэка в итоге может оказаться наиболее близким к истине.

Новатэк может частично заполнить растущий мировой спрос. Новатэк (MOEX: NVTK) сможет увеличить свою долю рынка за счёт сочетания роста спроса и откладывания проектов у конкурентов.

@AK47pfl

🌏 МАКРО ВЗГЛЯД. МИРОВОЙ СПРОС НА СПГ МОЖЕТ УДВОИТЬСЯ К 2030 ГОДУ

Спрос на СПГ в мире может практически удвоиться к 2030 году удвоится и составить более 700 млн тонн в год по прогнозу Новатэка (см картинку). Также на графике представлен ежегодный прогноз IHS. С каждым годом IHS увеличивает свой долгосрочный прогноз по спросу на СПГ. Это может означать, что часть аналитиков хронически недооценивают темпы роста рынка СПГ и прогноз Новатэка в итоге может оказаться наиболее близким к истине.

Новатэк может частично заполнить растущий мировой спрос. Новатэк (MOEX: NVTK) сможет увеличить свою долю рынка за счёт сочетания роста спроса и откладывания проектов у конкурентов.

@AK47pfl

#сентимент #SNGS

🗣 СЕНТИМЕНТ. В СУРГУТНЕФТЕГАЗЕ ЗАМЕТИЛ ИСТОЧНИК ИНТЕРЕСНЫЙ МОМЕНТ.

Когда компания отстает от рынка, ее активно покупают большим объёмом, что обязательно ведет к еще большей цене этой бумаги.

Видимо, это те самые инсайдеры, которые хотят заполучить как можно больше секретного богатства компании по наиболее разумной цене. Для этого нужно купить как можно больше акции в рынке.

Напоминаем, что фундаментальная цена акции еще как минимум на 267% превышает текущую.

👉 https://t.iss.one/AK47pfl/4323

@AK47pfl

🗣 СЕНТИМЕНТ. В СУРГУТНЕФТЕГАЗЕ ЗАМЕТИЛ ИСТОЧНИК ИНТЕРЕСНЫЙ МОМЕНТ.

Когда компания отстает от рынка, ее активно покупают большим объёмом, что обязательно ведет к еще большей цене этой бумаги.

Видимо, это те самые инсайдеры, которые хотят заполучить как можно больше секретного богатства компании по наиболее разумной цене. Для этого нужно купить как можно больше акции в рынке.

Напоминаем, что фундаментальная цена акции еще как минимум на 267% превышает текущую.

👉 https://t.iss.one/AK47pfl/4323

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

#сектор #NVTK #SNGS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. СУРГУТ И НОВАТЭК – ДВЕ НЕДООЦЕНЕННЫЕ БУМАГИ В НЕФТЕГАЗЕ

После ралли в Лукойле и Роснефти на 70%, в нефтегазовом секторе осталось две недооцененные бумаги:

• Сургутнефтегаз (MOEX: SNGS) 153 рубля на акцию, апсайд 240%. Компания имеет подушку кэша в $52 млрд, которую часто не учитывают в оценке:

👉 https://t.iss.one/AK47pfl/4323

• Новатэк (MOEX: NVTK) 1428 рублей на акцию, апсайд 40%. Новатэк выигрывает от сделки ОПЕК+ и имеет перспективы роста бизнеса, что является редкостью в нефтянке всего мира, за счет СПГ проектов:

👉 https://t.iss.one/AK47pfl/4869

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. СУРГУТ И НОВАТЭК – ДВЕ НЕДООЦЕНЕННЫЕ БУМАГИ В НЕФТЕГАЗЕ

После ралли в Лукойле и Роснефти на 70%, в нефтегазовом секторе осталось две недооцененные бумаги:

• Сургутнефтегаз (MOEX: SNGS) 153 рубля на акцию, апсайд 240%. Компания имеет подушку кэша в $52 млрд, которую часто не учитывают в оценке:

👉 https://t.iss.one/AK47pfl/4323

• Новатэк (MOEX: NVTK) 1428 рублей на акцию, апсайд 40%. Новатэк выигрывает от сделки ОПЕК+ и имеет перспективы роста бизнеса, что является редкостью в нефтянке всего мира, за счет СПГ проектов:

👉 https://t.iss.one/AK47pfl/4869

@AK47pfl

#анализ #SNGS

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРЕФЫ СУРГУТНЕФТЕГАЗА НЕОБОСНОВАННО ОТСТАЛИ ОТ ОБЫЧКИ

• Сургутнефтегаз постепенно идет по опыту российской нефтянки в сторону увеличения пэйаута, что приведет к переоценке стоимости компании.

• Дивиденд на префы Сургута также увеличится в случае повышению пэйаута, что приведет к снижению большого спрэда между префом и обычкой.

Сургутнефтегаз идет к тому, чтобы платить дивиденды в 50-100% от прибыли, как это делает уже все российская нефтянка. Для этого может быть использована кубышка в $50.4 млрд. Это ведет к переоценке обычки Сургута (MOEX: SNGS) , которая сильно недооценена.

Рынок необоснованно забыл Сургут преф. Опыт той же Татнефти и требования Федерального закона «Об акционерных обществах» говорят, что преф должен получать дивиденды не ниже, чем по обычке. Поэтому префы торгуются обычно с небольшим дисконтом к обычке. А преф Сургута сейчас стоит на 17% меньше обычки (см график).

У префа Сургута в текущей ситуации дивидендная политика лучше чем по обычке. Дивиденд на преф определяется как 10% прибыли по РСБУ, поделённой на 25% уставного капитал (т.е. 25% всех акций), а по обычке пэйаут почти 0%.

Сургутнефтегаз преф позволяет заработать на улучшении корпоративного управления и даже при текущем корпоративном управлении даст хорошие дивиденды около 13% за 2020 год.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРЕФЫ СУРГУТНЕФТЕГАЗА НЕОБОСНОВАННО ОТСТАЛИ ОТ ОБЫЧКИ

• Сургутнефтегаз постепенно идет по опыту российской нефтянки в сторону увеличения пэйаута, что приведет к переоценке стоимости компании.

• Дивиденд на префы Сургута также увеличится в случае повышению пэйаута, что приведет к снижению большого спрэда между префом и обычкой.

Сургутнефтегаз идет к тому, чтобы платить дивиденды в 50-100% от прибыли, как это делает уже все российская нефтянка. Для этого может быть использована кубышка в $50.4 млрд. Это ведет к переоценке обычки Сургута (MOEX: SNGS) , которая сильно недооценена.

Рынок необоснованно забыл Сургут преф. Опыт той же Татнефти и требования Федерального закона «Об акционерных обществах» говорят, что преф должен получать дивиденды не ниже, чем по обычке. Поэтому префы торгуются обычно с небольшим дисконтом к обычке. А преф Сургута сейчас стоит на 17% меньше обычки (см график).

У префа Сургута в текущей ситуации дивидендная политика лучше чем по обычке. Дивиденд на преф определяется как 10% прибыли по РСБУ, поделённой на 25% уставного капитал (т.е. 25% всех акций), а по обычке пэйаут почти 0%.

Сургутнефтегаз преф позволяет заработать на улучшении корпоративного управления и даже при текущем корпоративном управлении даст хорошие дивиденды около 13% за 2020 год.

@AK47pfl

{kind=link}

#разбор #PLZL

❗️ РАЗБОР. ПОЛЮС

Полюс (MOEX: PLZL) — крупнейшая российская золотодобывающая компания, занимает 8 место по добыче в мире. Основана в 2006 году в ходе выделения золотодобывающих активов Норникеля - Полюс и дочерние предприятия - в независимую публичную компанию. Полюс реализует продукцию российским банкам.

Основные акционеры: 76.84% - Polyus Gold Int. Ltd. (100% владения - Саид Керимов), 0.83% - менеджмент компании, 0.79% - Black Rock Inc. (американская инвестиционная компания - пассивный фонд), около 1.5% - другие пассивные фонды, 22.33% - free-float.

Финансовые результаты за 2019 год:

• Выручка 4.0 млрд. долл. (+37.4% г/г) за счет роста цены на золото

• Скорр. EBITDA 2.7 млрд. долл. (+43.7% г/г)

• Скорр. чистая прибыль 1.6 млрд. долл. (+19.7% г/г)

• Чистый долг 3.3 млрд. долл. (+6.4% г/г)

Дивидендная политика: Компания выплачивает 30% от показателя EBITDA, но не менее 550 млн. долл., если чистый долг/скорр. EBITDA за последние 12 месяцев составляет менее 2.5.

Полюс добывает:

• Золото, в 2019 году 2.84 млн. унций, 99% выручки

• Сурьма - побочный продукт, 14.8 тыс. тонн, <1% выручки

Месторождения (всего 6 месторождений, 3 из них основные):

• Олимпиада (Красноярский край): за 2019 год добыто 1.39 млн. унций золота (49% выручки), запасы 26 млн. унций (19 лет добычи). 9 мая 2020 года на месторождении случилась вспышка коронавируса. На сегодняшний день число зараженных составляет около 1300 человек, 22% всех работников. Российская армия и МЧС помогают компании в борьбе с коронавирусом.

• Благодатное (Красноярский край): за 2019 год добыто 0.42 млн. унций золота (15% выручки), запасы 9.1 млн. унций (22 года добычи).

• Россыпи- Лензолото (Иркутская область): за 2019 год добыто 0.4 млн. унций золота (14% выручки), доказанные запасы 0.08 млн. унций (истощены).

Проекты развития:

• Сухой лог (примерно 2026 г): Крупнейший проект Полюса. В настоящий момент проводятся геолого-разведочные работы. Планируемая пиковая мощность добычи- 1.6 млн. унций в год, оцененные запасы 63 млн. унций золота (39 лет жизни месторождения).

• Остальные 3 проекта планируются к запуску в 2021-2022 годах, добавив компании около 0.2 млн. унций в год и ресурсов 5-6 млн. унций золота.

@AK47pfl

❗️ РАЗБОР. ПОЛЮС

Полюс (MOEX: PLZL) — крупнейшая российская золотодобывающая компания, занимает 8 место по добыче в мире. Основана в 2006 году в ходе выделения золотодобывающих активов Норникеля - Полюс и дочерние предприятия - в независимую публичную компанию. Полюс реализует продукцию российским банкам.

Основные акционеры: 76.84% - Polyus Gold Int. Ltd. (100% владения - Саид Керимов), 0.83% - менеджмент компании, 0.79% - Black Rock Inc. (американская инвестиционная компания - пассивный фонд), около 1.5% - другие пассивные фонды, 22.33% - free-float.

Финансовые результаты за 2019 год:

• Выручка 4.0 млрд. долл. (+37.4% г/г) за счет роста цены на золото

• Скорр. EBITDA 2.7 млрд. долл. (+43.7% г/г)

• Скорр. чистая прибыль 1.6 млрд. долл. (+19.7% г/г)

• Чистый долг 3.3 млрд. долл. (+6.4% г/г)

Дивидендная политика: Компания выплачивает 30% от показателя EBITDA, но не менее 550 млн. долл., если чистый долг/скорр. EBITDA за последние 12 месяцев составляет менее 2.5.

Полюс добывает:

• Золото, в 2019 году 2.84 млн. унций, 99% выручки

• Сурьма - побочный продукт, 14.8 тыс. тонн, <1% выручки

Месторождения (всего 6 месторождений, 3 из них основные):

• Олимпиада (Красноярский край): за 2019 год добыто 1.39 млн. унций золота (49% выручки), запасы 26 млн. унций (19 лет добычи). 9 мая 2020 года на месторождении случилась вспышка коронавируса. На сегодняшний день число зараженных составляет около 1300 человек, 22% всех работников. Российская армия и МЧС помогают компании в борьбе с коронавирусом.

• Благодатное (Красноярский край): за 2019 год добыто 0.42 млн. унций золота (15% выручки), запасы 9.1 млн. унций (22 года добычи).

• Россыпи- Лензолото (Иркутская область): за 2019 год добыто 0.4 млн. унций золота (14% выручки), доказанные запасы 0.08 млн. унций (истощены).

Проекты развития:

• Сухой лог (примерно 2026 г): Крупнейший проект Полюса. В настоящий момент проводятся геолого-разведочные работы. Планируемая пиковая мощность добычи- 1.6 млн. унций в год, оцененные запасы 63 млн. унций золота (39 лет жизни месторождения).

• Остальные 3 проекта планируются к запуску в 2021-2022 годах, добавив компании около 0.2 млн. унций в год и ресурсов 5-6 млн. унций золота.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и инвестбанков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

#оценка #AFLT

🔦 ОЦЕНКА. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Источник РДВ считает, что справедливая оценка акции Аэрофлота (MOEX: AFLT) в текущих условиях 79 рублей на акцию.

До коронавируса: капитализация Аэрофлота 117 млрд рублей, 105 рублей на акцию.

-16 млрд рублей убыток за 1 квартал 2020 года (несмотря на то, что ограничения полётов начались только в середине марта)

-21 млрд рублей расходы на оплату труда во 2 квартале (при условии, что выручка и прочие расходы были около нуля)

+7.89 млрд рублей поддержка от государства

= После коронавируса: капитализация Аэрофлота должна быть 88 млрд рублей, 79 рублей на акцию, при условии полного восстановления деятельности в 3 квартале - с начала июля.

79 рублей на акцию — справедливая стоимость акций Аэрофлота.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Источник РДВ считает, что справедливая оценка акции Аэрофлота (MOEX: AFLT) в текущих условиях 79 рублей на акцию.

До коронавируса: капитализация Аэрофлота 117 млрд рублей, 105 рублей на акцию.

-16 млрд рублей убыток за 1 квартал 2020 года (несмотря на то, что ограничения полётов начались только в середине марта)

-21 млрд рублей расходы на оплату труда во 2 квартале (при условии, что выручка и прочие расходы были около нуля)

+7.89 млрд рублей поддержка от государства

= После коронавируса: капитализация Аэрофлота должна быть 88 млрд рублей, 79 рублей на акцию, при условии полного восстановления деятельности в 3 квартале - с начала июля.

79 рублей на акцию — справедливая стоимость акций Аэрофлота.

@AK47pfl — дисклеймер

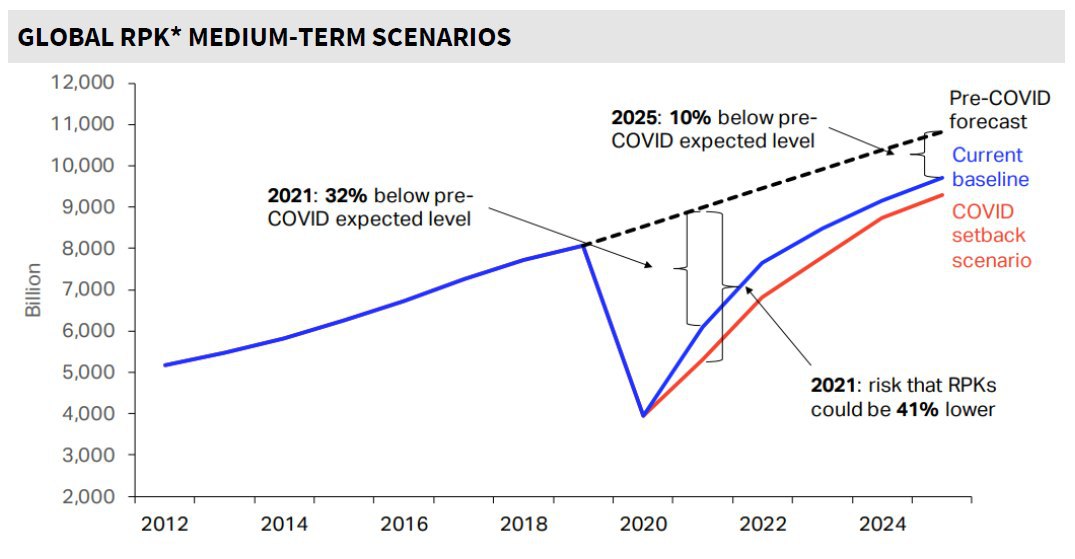

#макро #AFLT

✈️ МАКРО. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Между тем, полное восстановление деятельности Аэрофлота (MOEX: AFLT) кажется нереальным не только в 3 квартале, но и в следующие несколько лет.

Международная ассоциация воздушного транспорта считает, что пассажирский трафик восстановится до доковидных уровней только к 2023 году (на фото). Это значит, что говорить о восстановлении бизнеса авиакомпаний пока рано.

При этом конкуренция в авиаперевозках не сократилась. Ни одна крупная авиакомпания не обанкротилась из-за кризиса. Большинство авиакомпаний сейчас можно сравнить с зомби, которым не дали умереть, накачав их деньгами. Теперь эти зомби будут конкурировать между собой, убивая рентабельность в секторе. То же количество авиакомпаний будет бороться за меньший рынок, чем раньше.

С учётом того, что маржинальность по чистой прибыли у Аэрофлота по итогам 2019 года составила всего 2%, а часть лизинговых платежей была перенесена в 2021 и 2022 годы, высока вероятность того, что 2020-2022 годы будут убыточными для авиакомпании.

А значит, инвесторы могут увидеть дивиденды Аэрофлота не раньше, чем через 3-4 года.

@AK47pfl — дисклеймер

✈️ МАКРО. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Между тем, полное восстановление деятельности Аэрофлота (MOEX: AFLT) кажется нереальным не только в 3 квартале, но и в следующие несколько лет.

Международная ассоциация воздушного транспорта считает, что пассажирский трафик восстановится до доковидных уровней только к 2023 году (на фото). Это значит, что говорить о восстановлении бизнеса авиакомпаний пока рано.

При этом конкуренция в авиаперевозках не сократилась. Ни одна крупная авиакомпания не обанкротилась из-за кризиса. Большинство авиакомпаний сейчас можно сравнить с зомби, которым не дали умереть, накачав их деньгами. Теперь эти зомби будут конкурировать между собой, убивая рентабельность в секторе. То же количество авиакомпаний будет бороться за меньший рынок, чем раньше.

С учётом того, что маржинальность по чистой прибыли у Аэрофлота по итогам 2019 года составила всего 2%, а часть лизинговых платежей была перенесена в 2021 и 2022 годы, высока вероятность того, что 2020-2022 годы будут убыточными для авиакомпании.

А значит, инвесторы могут увидеть дивиденды Аэрофлота не раньше, чем через 3-4 года.

@AK47pfl — дисклеймер

{kind=link}

#образование

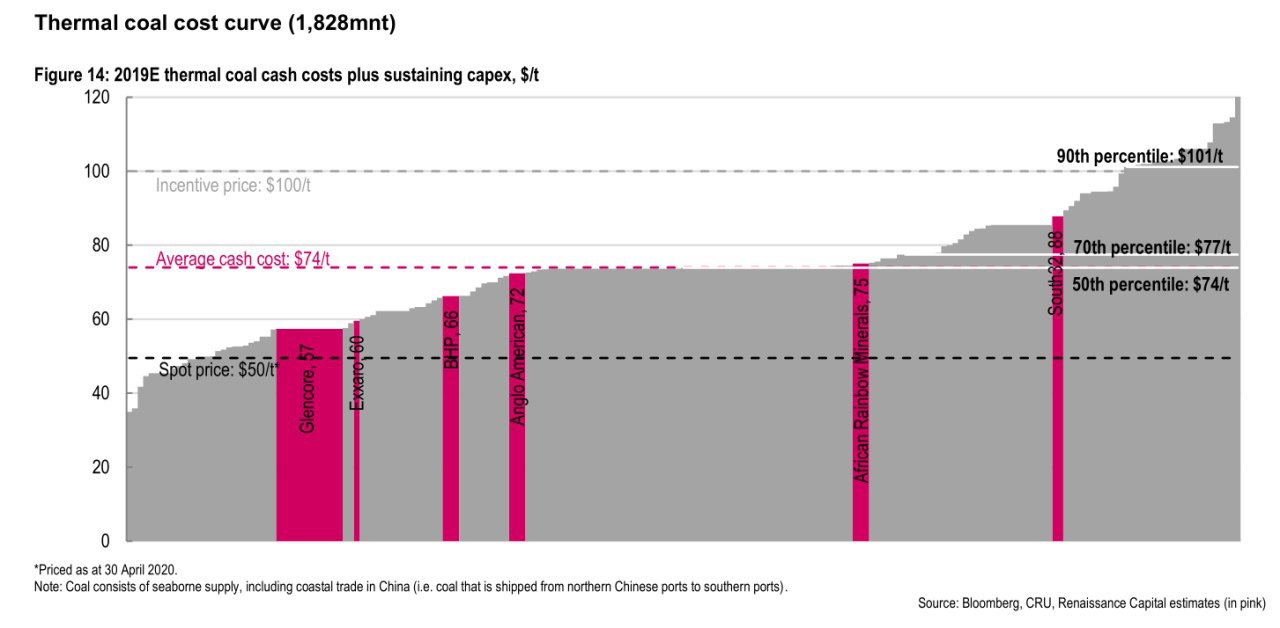

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: КРИВАЯ ЗАТРАТ

Инвестор выбирает сырьевую компанию для инвестиций. Поскольку сырье не поддается дифференциации, а реклама бессмысленна, в добыче играет роль себестоимость продукции. Для облегчения задачи инвестора по поиску компаний с наименьшей себестоимостью придумали кривые затрат.

Кривая затрат показывает себестоимость добычи/производства продукции для каждой компании. Делается это следующим образом:

• Для каждой компании, добывающей конкретный металл/уголь, считается TCC/AISC.

Подробнее о TCC и AISC можно прочитать здесь.

• По оси Х откладываются компании по возрастанию издержек. Длина отрезка, отвечающего каждой компании, берется пропорционально размеру ее добычи.

• По оси Y откладывается значение TCC/ASIC, соответствующего данной компании.

• В итоге получается график кривой затрат.

График позволяет определить все компании, которые получают убыток при текущих ценах сырья. На этом графике можно отметить текущую цену Spot price металла как горизонтальную пунктирную линию. Она может пересекать кривую затрат, и в этом случае все компании, находящиеся справа от точки пересечения, имеют косты больше, чем цена их продукции. То есть эти компании работают себе в убыток.

Например, около 94% всех угледобывающих компаний работают себе в убыток. Спотовая цена угля составляет $50 за тонну. Компании, которые имеют затраты больше $50 за тонну, расположены правее точки пересечения спотовой цены и кривой затрат. Делаем вывод, что около 94% добывающих уголь компаний делают это себе в убыток.

Кривая затрат может определить перспективы развития добычи определенного вида сырья. На графиках отложена горизонтальная линия Incentive price - стимулирующая цена. Это ориентировочная цена, выше которой выгодно исследовать и открывать новые месторождения металла:

• Если Incentive price сильно выше спотовой цены продукции: на рынок приходят новые игроки, увеличивается предложение и со временем спотовая цена сближается с Incentive price.

• Если спотовая цена сильно ниже Incentive price: некоторые компании закрывают свой бизнес, уменьшается предложение на рынке и спотовая цена растет.

Кривая затрат помогает определить стабильность рыночных цен на продукцию. Если график кривой затрат пологий, то рыночная цена сырья достаточно устойчива. Если же разброс себестоимости производства металлов у разных компаний сильно отличается, то и рыночная цена на данный металл может значительно колебаться.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: КРИВАЯ ЗАТРАТ

Инвестор выбирает сырьевую компанию для инвестиций. Поскольку сырье не поддается дифференциации, а реклама бессмысленна, в добыче играет роль себестоимость продукции. Для облегчения задачи инвестора по поиску компаний с наименьшей себестоимостью придумали кривые затрат.

Кривая затрат показывает себестоимость добычи/производства продукции для каждой компании. Делается это следующим образом:

• Для каждой компании, добывающей конкретный металл/уголь, считается TCC/AISC.

Подробнее о TCC и AISC можно прочитать здесь.

• По оси Х откладываются компании по возрастанию издержек. Длина отрезка, отвечающего каждой компании, берется пропорционально размеру ее добычи.

• По оси Y откладывается значение TCC/ASIC, соответствующего данной компании.

• В итоге получается график кривой затрат.

График позволяет определить все компании, которые получают убыток при текущих ценах сырья. На этом графике можно отметить текущую цену Spot price металла как горизонтальную пунктирную линию. Она может пересекать кривую затрат, и в этом случае все компании, находящиеся справа от точки пересечения, имеют косты больше, чем цена их продукции. То есть эти компании работают себе в убыток.

Например, около 94% всех угледобывающих компаний работают себе в убыток. Спотовая цена угля составляет $50 за тонну. Компании, которые имеют затраты больше $50 за тонну, расположены правее точки пересечения спотовой цены и кривой затрат. Делаем вывод, что около 94% добывающих уголь компаний делают это себе в убыток.

Кривая затрат может определить перспективы развития добычи определенного вида сырья. На графиках отложена горизонтальная линия Incentive price - стимулирующая цена. Это ориентировочная цена, выше которой выгодно исследовать и открывать новые месторождения металла:

• Если Incentive price сильно выше спотовой цены продукции: на рынок приходят новые игроки, увеличивается предложение и со временем спотовая цена сближается с Incentive price.

• Если спотовая цена сильно ниже Incentive price: некоторые компании закрывают свой бизнес, уменьшается предложение на рынке и спотовая цена растет.

Кривая затрат помогает определить стабильность рыночных цен на продукцию. Если график кривой затрат пологий, то рыночная цена сырья достаточно устойчива. Если же разброс себестоимости производства металлов у разных компаний сильно отличается, то и рыночная цена на данный металл может значительно колебаться.

@AK47pfl

{kind=link}

#макро

🇷🇺 МАКРО ВЗГЛЯД. P/E ИНДЕКСА РТС ДОШЕЛ ДО 10 – ИСТОРИЧЕСКИЕ МАКСИМУМЫ

Так дорого российский рынок стоил только на пике 2007 года и в 2009 году на пике отскока после кризиса.

P/E индекса считается так. Капитализация всех компаний индекса делится на прибыль всех компаний индекса, в качестве прибыли используется прогнозная прибыль текущего года (сегодня - 2020 года). Прогнозная = консенсус брокерских аналитиков по всем компаниям.

Россия – не дорогая, индексу есть куда расти. Крупнейшие акции развивающихся стран, образующие индекс MSCI Emerging markets торгуются по 16 своих прибылей. А S&P 500 по 26 прибылей, как на максимумах 2000 года, то есть на пике пузыря Dot Com.

В текущие мировые цены акций заложен такой сценарий:

• Восстановление после коронакризиса займет не более года, в следующем году уже все будет как было до кризиса.

• При этом монетарные стимулы будут сохранены, ставки будут около 0%.

Может такое быть? Оптимистично, однако возможно.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. P/E ИНДЕКСА РТС ДОШЕЛ ДО 10 – ИСТОРИЧЕСКИЕ МАКСИМУМЫ

Так дорого российский рынок стоил только на пике 2007 года и в 2009 году на пике отскока после кризиса.

P/E индекса считается так. Капитализация всех компаний индекса делится на прибыль всех компаний индекса, в качестве прибыли используется прогнозная прибыль текущего года (сегодня - 2020 года). Прогнозная = консенсус брокерских аналитиков по всем компаниям.

Россия – не дорогая, индексу есть куда расти. Крупнейшие акции развивающихся стран, образующие индекс MSCI Emerging markets торгуются по 16 своих прибылей. А S&P 500 по 26 прибылей, как на максимумах 2000 года, то есть на пике пузыря Dot Com.

В текущие мировые цены акций заложен такой сценарий:

• Восстановление после коронакризиса займет не более года, в следующем году уже все будет как было до кризиса.

• При этом монетарные стимулы будут сохранены, ставки будут около 0%.

Может такое быть? Оптимистично, однако возможно.

@AK47pfl

{kind=link}

#morning

☀️ 09.06.2020 УТРЕННИЙ БРИФИНГ

По итогам вчерашнего дня S&P500 закрылся выше уровней начала года. Индекс вырос до 3232 пунктов при уровне в 3230 пунктов на начало года. Рынок почти полностью отыграл падение из-за вируса и не обращает внимание на текущее замедление экономики на ожиданиях хороших темпов роста в будущем.

Новак заявил, что говорить о продлении сокращения добычи нефти на августе говорить пока рано. Саудовская Аравия уточнила, что дополнительное сокращение добычи арабскими странами на 1.2 млн б/с будет сделано только в июне. Ситуация на нефтяном рынке динамично меняется на фоне ослаблений карантинов и сложно предсказать, каким будет баланс спроса и предложения даже через месяц. Это вынуждает официальные лица не делать каких-либо прогнозов, чтобы потом не пришлось разочаровывать рынок.

Сегодня конференц звонок Норникеля в 18:00. Компания даст подробности и выскажет свою позицию по аварии на ТЭЦ.

За чем следить сегодня:

• Белуга: последний день с дивидендом 32 руб за 2019 год, дивдоходность 2.3%.

• Ленэнерго: последний день с дивидендом за 2019 год: 13.6226 руб префы, дивдоходность 8%, 0.0947 руб обычка, дивдоходность 1.5%.

• Норникель: конференц-звонок с инвесторами по поводу ЧП в Норильске (18:00).

• ЕС: ВВП Iкв2020 (12:00 мск). Прогноз -3.8% кв/кв.

@AK47pfl

☀️ 09.06.2020 УТРЕННИЙ БРИФИНГ

По итогам вчерашнего дня S&P500 закрылся выше уровней начала года. Индекс вырос до 3232 пунктов при уровне в 3230 пунктов на начало года. Рынок почти полностью отыграл падение из-за вируса и не обращает внимание на текущее замедление экономики на ожиданиях хороших темпов роста в будущем.

Новак заявил, что говорить о продлении сокращения добычи нефти на августе говорить пока рано. Саудовская Аравия уточнила, что дополнительное сокращение добычи арабскими странами на 1.2 млн б/с будет сделано только в июне. Ситуация на нефтяном рынке динамично меняется на фоне ослаблений карантинов и сложно предсказать, каким будет баланс спроса и предложения даже через месяц. Это вынуждает официальные лица не делать каких-либо прогнозов, чтобы потом не пришлось разочаровывать рынок.

Сегодня конференц звонок Норникеля в 18:00. Компания даст подробности и выскажет свою позицию по аварии на ТЭЦ.

За чем следить сегодня:

• Белуга: последний день с дивидендом 32 руб за 2019 год, дивдоходность 2.3%.

• Ленэнерго: последний день с дивидендом за 2019 год: 13.6226 руб префы, дивдоходность 8%, 0.0947 руб обычка, дивдоходность 1.5%.

• Норникель: конференц-звонок с инвесторами по поводу ЧП в Норильске (18:00).

• ЕС: ВВП Iкв2020 (12:00 мск). Прогноз -3.8% кв/кв.

@AK47pfl

#сентимент #NVTK

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВСЕ БОЛЬШЕ ОБРАЩАЮТ ВНИМАНИЕ НА НОВАТЭК

Повышение внимания со стороны аналитиков говорит о привлекательности акций и потенциале будущего роста.

За последнее время несколько аналитиков представили свои таргеты по Новатэку (MOEX: NVTK):

• Citibank сегодня повысил оценку до $210 за ГДР, что равно 1440 руб за акцию.

• Renaissance Capital вчера подтвердил рекомендацию покупать Новатэк с целью 1260 рублей за акцию.

• Raiffeisenbank в мае подтвердил рекомендацию покупать с целью 1500 руб за акцию.

• Sova поставила целевую цену на уровне 1288 рублей за акцию в мае

Источники РДВ оценивают фундаментальную стоимость акций Новатэка в1428 рублей за акцию.

@AK47pfl

🗣 СЕНТИМЕНТ. АНАЛИТИКИ ВСЕ БОЛЬШЕ ОБРАЩАЮТ ВНИМАНИЕ НА НОВАТЭК

Повышение внимания со стороны аналитиков говорит о привлекательности акций и потенциале будущего роста.

За последнее время несколько аналитиков представили свои таргеты по Новатэку (MOEX: NVTK):

• Citibank сегодня повысил оценку до $210 за ГДР, что равно 1440 руб за акцию.

• Renaissance Capital вчера подтвердил рекомендацию покупать Новатэк с целью 1260 рублей за акцию.

• Raiffeisenbank в мае подтвердил рекомендацию покупать с целью 1500 руб за акцию.

• Sova поставила целевую цену на уровне 1288 рублей за акцию в мае

Источники РДВ оценивают фундаментальную стоимость акций Новатэка в1428 рублей за акцию.

@AK47pfl

#политика

💼 ПОЛИТИКА. САМЫМ ЗАГРЯЗНЯЮЩИМ ПРЕДПРИЯТИЯМ ГРОЗИТ УСИЛЕННЫЙ ЭКОЛОГИЧЕСКИЙ КОНТРОЛЬ В СЛУЧАЕ ПРИНЯТИЯ ПОПРАВОК В КОНСТИТУЦИЮ

• Поправки в Конституцию РФ повысят важность защиты окружающей среды. Будет создано Суперведомство, которое напрямую подчиняется Правительству.

• Компании с высоким уровнем загрязнения будут под давлением, особенно после экологической катастрофы в Норильске. Это скажется на финансовых результатах компаний, поскольку им придется проводить работы по снижению уровня выбросов.

По новой Конституции Правительство будет обязано принимать меры для сохранения природного богатства и биологического разнообразия. Согласно поправкам, «Правительство РФ осуществляет меры, направленные на создание благоприятных условий жизнедеятельности населения, снижение негативного воздействия хозяйственной и иной деятельности на окружающую среду.»

Будет создано суперведомство, которое займется вопросами экологии. Сейчас разными аспектами экологического контроля занимаются Росприроднадзор, Минприроды и региональные министерства экологии, которые дублируют обязанности. Новое суперведомство заберет обязанности себе и будет подчиняться напрямую правительству РФ, что говорит о высоком статусе структуры.

«Грязные» производства будут испытывать трудности, в том числе финансовые. В первую очередь это коснется компаний с низкой экосистемной эффективностью - мерой устойчивости экосистем к интенсивности воздействия предприятия на природную среду.

Вот худшие компании по экосистемной эффективности, которые наносят серьезный ущерб природной среде:

• ММК (MOEX: MAGN) - 18.2/100

• НЛМК (MOEX: NLMK) - 18.4/100

• Фосагро (MOEX: PHOR) - 27.3/100

• Куйбышевазот (MOEX: KAZT) - 36.0/100.

@AK47pfl

💼 ПОЛИТИКА. САМЫМ ЗАГРЯЗНЯЮЩИМ ПРЕДПРИЯТИЯМ ГРОЗИТ УСИЛЕННЫЙ ЭКОЛОГИЧЕСКИЙ КОНТРОЛЬ В СЛУЧАЕ ПРИНЯТИЯ ПОПРАВОК В КОНСТИТУЦИЮ

• Поправки в Конституцию РФ повысят важность защиты окружающей среды. Будет создано Суперведомство, которое напрямую подчиняется Правительству.

• Компании с высоким уровнем загрязнения будут под давлением, особенно после экологической катастрофы в Норильске. Это скажется на финансовых результатах компаний, поскольку им придется проводить работы по снижению уровня выбросов.

По новой Конституции Правительство будет обязано принимать меры для сохранения природного богатства и биологического разнообразия. Согласно поправкам, «Правительство РФ осуществляет меры, направленные на создание благоприятных условий жизнедеятельности населения, снижение негативного воздействия хозяйственной и иной деятельности на окружающую среду.»

Будет создано суперведомство, которое займется вопросами экологии. Сейчас разными аспектами экологического контроля занимаются Росприроднадзор, Минприроды и региональные министерства экологии, которые дублируют обязанности. Новое суперведомство заберет обязанности себе и будет подчиняться напрямую правительству РФ, что говорит о высоком статусе структуры.

«Грязные» производства будут испытывать трудности, в том числе финансовые. В первую очередь это коснется компаний с низкой экосистемной эффективностью - мерой устойчивости экосистем к интенсивности воздействия предприятия на природную среду.

Вот худшие компании по экосистемной эффективности, которые наносят серьезный ущерб природной среде:

• ММК (MOEX: MAGN) - 18.2/100

• НЛМК (MOEX: NLMK) - 18.4/100

• Фосагро (MOEX: PHOR) - 27.3/100

• Куйбышевазот (MOEX: KAZT) - 36.0/100.

@AK47pfl

#разбор #YNDX

❗️ РАЗБОР. ЯНДЕКС

Яндекс (MOEX: YNDX) - крупнейшая российская технологическая компания, основным продуктом которой является поисковая система четвертая в мире по числу запросов. Также есть сервис такси и доставки еды, медиа сервисы, каршеринг и др. На Яндекс приходится 58.1% российского рынка, связанного с поиском в интернете.

Основные акционеры: 10.78% Аркадий Волож (один из основателей компании), 50.55% фонды взаимных инвестиций, 36.66% другие институциональные инвесторы, 85.97% free-float.

Аркадий Волож владеет большим пакетом акций, которые дают по 10 голосов вместо 1 у обычных, что дает ему 47.2% голосов. Важные решения контролируются Фондом общественных интересов, которому принадлежит "золотая акция" компании.

Результаты за 1 кв. 2020:

• Выручка 47.0 млрд. руб. (+26% г/г)

• EBITDA 12.1 млрд. руб. (+13% г/г)

• Чистая прибыль 5.5 млрд. руб. (+76% г/г)

Деление выручки по сегментам:

• Реклама на собственности Яндекса: 24.2 млрд. руб. (+16% г/г), 51.6% от общей выручки

• Прочая рекламная сеть: 5.9 млрд. руб. (-4% г/г), 12.5% от выручки

• Сегмент такси (включая доставку еды): 11.4 млрд. руб. (+49% г/г), 24.2% от выручки

• Медиа (КиноПоиск и т.д.): 1.4 млрд. руб. (+95% г/г), 3% от выручки

• Тематические сервисы (Auto.ru, Яндекс.Недвижимость, Яндекс.Работа): 1.5 млрд. руб. (+35% г/г), 3.1% от выручки

• Прочее (Яндекс.Облако, Яндекс.Драйв и т.д.): 4.9 млрд. руб. (+98% г/г), 10.4% от выручки

• Поправка на межсегментную выручку (преимущественно в рекламе): -2.3 млрд. руб. (+33% г/г), -5% от выручки

Наиболее перспективные направления:

• Рекламный бизнес - крупнейший игрок на российском рынке интернет-рекламы и при развитии новых сервисов появится возможность размещать рекламу там.

• Медиа сервисы - за период самоизоляции компании удалось привлечь новых пользователей: число платных подписчиков КиноПоиска удвоилось и в дальнейшем будет приток выручки от людей, которые ранее подписались бесплатно.

• Яндекс.Такси и Яндекс.Еда – режим самоизоляции ускорил развитие доставки еды и доставки вообще. В частности, Яндекс заключил партнерство с Avito для использования такси при доставке товаров. Таким образом после изменения привычек и осознания возможности заказов на дом далее также сохранится спрос на доставку.

• Яндекс.Облако - в будущем при увеличении использования технологий, связанных с искусственным интеллектом, соответственно увеличится потребность в средствах для разработки этих технологий.

Конкурентные преимущества:

• Активное развитие и сильный бренд - Яндекс ведет множество проектов и оперативно внедряет их в практическое применение.

• Различные направления бизнеса - широкое разнообразие направлений позволяет находить множество драйверов роста компании

• Большие количество ресурсов - запас денежных средств позволяет создавать и поддерживать новые проекты достаточное время до того момента, как они начинают приносить прибыль. Это может быть применимо для поглощения и слияния с другими компаниями меньших размеров.

• Поиск и интернет-портал - лидирующая позиция на рынке при растущей его доли у компании (58.1% в 1 кв. 2020, 57% в 1 кв. 2019).

• Интеграция сервисов друг с другом - связь с остальными сервисами, мотивирует использовать именно сервисы Яндекса. Например, Яндекс.Такси сотрудничает с Яндекс.Еда и входит в подписку Яндекс.Плюс.

@AK47pfl

❗️ РАЗБОР. ЯНДЕКС

Яндекс (MOEX: YNDX) - крупнейшая российская технологическая компания, основным продуктом которой является поисковая система четвертая в мире по числу запросов. Также есть сервис такси и доставки еды, медиа сервисы, каршеринг и др. На Яндекс приходится 58.1% российского рынка, связанного с поиском в интернете.

Основные акционеры: 10.78% Аркадий Волож (один из основателей компании), 50.55% фонды взаимных инвестиций, 36.66% другие институциональные инвесторы, 85.97% free-float.

Аркадий Волож владеет большим пакетом акций, которые дают по 10 голосов вместо 1 у обычных, что дает ему 47.2% голосов. Важные решения контролируются Фондом общественных интересов, которому принадлежит "золотая акция" компании.

Результаты за 1 кв. 2020:

• Выручка 47.0 млрд. руб. (+26% г/г)

• EBITDA 12.1 млрд. руб. (+13% г/г)

• Чистая прибыль 5.5 млрд. руб. (+76% г/г)

Деление выручки по сегментам:

• Реклама на собственности Яндекса: 24.2 млрд. руб. (+16% г/г), 51.6% от общей выручки

• Прочая рекламная сеть: 5.9 млрд. руб. (-4% г/г), 12.5% от выручки

• Сегмент такси (включая доставку еды): 11.4 млрд. руб. (+49% г/г), 24.2% от выручки

• Медиа (КиноПоиск и т.д.): 1.4 млрд. руб. (+95% г/г), 3% от выручки

• Тематические сервисы (Auto.ru, Яндекс.Недвижимость, Яндекс.Работа): 1.5 млрд. руб. (+35% г/г), 3.1% от выручки

• Прочее (Яндекс.Облако, Яндекс.Драйв и т.д.): 4.9 млрд. руб. (+98% г/г), 10.4% от выручки

• Поправка на межсегментную выручку (преимущественно в рекламе): -2.3 млрд. руб. (+33% г/г), -5% от выручки

Наиболее перспективные направления:

• Рекламный бизнес - крупнейший игрок на российском рынке интернет-рекламы и при развитии новых сервисов появится возможность размещать рекламу там.

• Медиа сервисы - за период самоизоляции компании удалось привлечь новых пользователей: число платных подписчиков КиноПоиска удвоилось и в дальнейшем будет приток выручки от людей, которые ранее подписались бесплатно.

• Яндекс.Такси и Яндекс.Еда – режим самоизоляции ускорил развитие доставки еды и доставки вообще. В частности, Яндекс заключил партнерство с Avito для использования такси при доставке товаров. Таким образом после изменения привычек и осознания возможности заказов на дом далее также сохранится спрос на доставку.

• Яндекс.Облако - в будущем при увеличении использования технологий, связанных с искусственным интеллектом, соответственно увеличится потребность в средствах для разработки этих технологий.

Конкурентные преимущества:

• Активное развитие и сильный бренд - Яндекс ведет множество проектов и оперативно внедряет их в практическое применение.

• Различные направления бизнеса - широкое разнообразие направлений позволяет находить множество драйверов роста компании

• Большие количество ресурсов - запас денежных средств позволяет создавать и поддерживать новые проекты достаточное время до того момента, как они начинают приносить прибыль. Это может быть применимо для поглощения и слияния с другими компаниями меньших размеров.

• Поиск и интернет-портал - лидирующая позиция на рынке при растущей его доли у компании (58.1% в 1 кв. 2020, 57% в 1 кв. 2019).

• Интеграция сервисов друг с другом - связь с остальными сервисами, мотивирует использовать именно сервисы Яндекса. Например, Яндекс.Такси сотрудничает с Яндекс.Еда и входит в подписку Яндекс.Плюс.

@AK47pfl

Forwarded from Сигналы РЦБ

#ALNU #Выкуп

🔥 Акции ALNU прибавляют 15%. Ранее сообщалось, что ликвидационная стоимость Алроса-Нюрба может составить от 66000 до 150000 рублей за акцию. Это даёт апсайд 11-152% к текущей стоимости

👉 https://t.iss.one/AK47pfl/3925

🔥 Акции ALNU прибавляют 15%. Ранее сообщалось, что ликвидационная стоимость Алроса-Нюрба может составить от 66000 до 150000 рублей за акцию. Это даёт апсайд 11-152% к текущей стоимости

👉 https://t.iss.one/AK47pfl/3925

#сравнение #MRKV

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. МРСК ВОЛГИ – САМАЯ НЕДООЦЕНЕННАЯ СРЕДИ МРСК

МРСК Волги является самой недооценённой МРСК по основным мультипликаторам (см таблицу):

• По мультипликатору EV/EBITDA МРСК Волги (MOEX: MRKV) недооценена на 51% относительно среднего по сектору.

• По мультипликатору P/E МРСК Волги недооценена на 68% относительно среднего по сектору.

При расчете средних значение были исключены данные данные МРСК Сибири из-за их роста выше сектора на фоне спора СУЭКа и Россетей за актив.

При этом с 2021 года МРСК Волги может стать самой дивидендной МРСК с доходностью 14%. Текущее отставание от сектора неустойчиво и может сократиться в ближайшее время.

@AK47pfl

#рынок_рф

🇷🇺 РЫНОК РФ. РОССИЙСКИЙ РЫНОК ДАЕТ САМУЮ ВЫСОКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В МИРЕ

Дивдоходность российского рынка акций (индекса Мосбиржи) 7.5% - наибольший показатель среди всех рынков по оценкам Bloomberg. Сейчас уже протекает дивидендный сезон, и, несмотря на кризис, многие компании намерены выплатить дивиденды. Например, Юнипро за следующие 13 месяцев даст 12.5 - 15% дивдоходности.

Российский рынок исторически давал высокую дивидендную доходность относительно других рынков, не станет исключением и этот год.

@AK47pfl

🇷🇺 РЫНОК РФ. РОССИЙСКИЙ РЫНОК ДАЕТ САМУЮ ВЫСОКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В МИРЕ

Дивдоходность российского рынка акций (индекса Мосбиржи) 7.5% - наибольший показатель среди всех рынков по оценкам Bloomberg. Сейчас уже протекает дивидендный сезон, и, несмотря на кризис, многие компании намерены выплатить дивиденды. Например, Юнипро за следующие 13 месяцев даст 12.5 - 15% дивдоходности.

Российский рынок исторически давал высокую дивидендную доходность относительно других рынков, не станет исключением и этот год.

@AK47pfl

#макро

🌎 МАКРО ВЗГЛЯД. ИНДЕКС S&P 500 ТОРГУЕТСЯ ПО P/E НА УРОВНЕ БУМА 2000-Х ГОДОВ.

Рост индекса происходит на фоне максимумов безработицы в США со времен Великой Депрессии (13.3% в мае). Аналогичная ситуация по всему миру.

Почему так?

Индексы образуют в основном топ компании своих отраслей – глобальные или хотя бы локальные монополисты. В самих индексах доминируют топ компании: в том же индексе S&P 500 топ 10 компаний имеют вес в 25%+).

Такие компании имеют ряд преимуществ:

• Их продукты имеют сильные бренды, которые люди перестают покупать последними.

• Подавляющее большинство имели крепкие балансы до коронакризиса, а во время него многие получили гос. поддержку.

• После коронакризиса они могут нанимать сотрудников дешевле – всех уволенных из сферы услуг.

• Мелкие конкуренты ушли с рынка из-за кризиса, то есть можно еще и увеличить свою прибыль за счет ушедших конкурентов.

Доля рынка топ компаний увеличится после кризиса. Это происходит на фоне снижения мировой экономики.

Денежные потоки и прибыль топ компаний почти не упали и даже выросли или вырастут. А значит, есть что дисконтировать под текущие исторически низкие ставки. В итоге получаем, что акции таких компаний оцениваются еще дороже, чем до эпидемии коронавируса.

Устойчива ли эта ситуация? Риск для нее видится только один – левый поворот. Левый поворот – это действия профсоюзов по защите работников, антимонопольное законодательство, протесты/революции. Это уже происходит, но масштабы пока не угрожают акциям.

@AK47pfl

🌎 МАКРО ВЗГЛЯД. ИНДЕКС S&P 500 ТОРГУЕТСЯ ПО P/E НА УРОВНЕ БУМА 2000-Х ГОДОВ.

Рост индекса происходит на фоне максимумов безработицы в США со времен Великой Депрессии (13.3% в мае). Аналогичная ситуация по всему миру.

Почему так?

Индексы образуют в основном топ компании своих отраслей – глобальные или хотя бы локальные монополисты. В самих индексах доминируют топ компании: в том же индексе S&P 500 топ 10 компаний имеют вес в 25%+).

Такие компании имеют ряд преимуществ:

• Их продукты имеют сильные бренды, которые люди перестают покупать последними.

• Подавляющее большинство имели крепкие балансы до коронакризиса, а во время него многие получили гос. поддержку.

• После коронакризиса они могут нанимать сотрудников дешевле – всех уволенных из сферы услуг.

• Мелкие конкуренты ушли с рынка из-за кризиса, то есть можно еще и увеличить свою прибыль за счет ушедших конкурентов.

Доля рынка топ компаний увеличится после кризиса. Это происходит на фоне снижения мировой экономики.

Денежные потоки и прибыль топ компаний почти не упали и даже выросли или вырастут. А значит, есть что дисконтировать под текущие исторически низкие ставки. В итоге получаем, что акции таких компаний оцениваются еще дороже, чем до эпидемии коронавируса.

Устойчива ли эта ситуация? Риск для нее видится только один – левый поворот. Левый поворот – это действия профсоюзов по защите работников, антимонопольное законодательство, протесты/революции. Это уже происходит, но масштабы пока не угрожают акциям.

@AK47pfl

{kind=link}