#анализ #PHOR

🔬 ВНУТРЕННИЙ АНАЛИЗ. ФОСАГРО МОЖЕТ ДАТЬ ВСЕГО 4.1% ДИВИДЕНДНОЙ ДОХОДНОСТИ ЗА 2020 ГОД

Компания может направить на выплату дивидендов 50% денежного потока, что даст 4.1% дивидендной доходности. При соотношении Net Debt/Ebitda > 1.5 компания платит менее 50% свободного денежного потока, но не менее 50% чистой прибыли. В 1-м квартале 2020 на фоне валютной переоценки долга соотношение Net Debt/EBITDA у Фосагро (MOEX: PHOR) достигло 2.2. В 2020 компания, вероятно, заплатит только 50% FCF в виде дивидендов, что даст доходность около 4.1%. Такая доходность значительно ниже среднего по рынку уровня в 7.2%.

Пэйаут и дивиденды Фосагро могут остаться низкими и после 2020 года. Стоимость удобрений опускается на минимальные значения, что может помешать уменьшить величину долга компании. При высоком долге Фосагро продолжит платить 50% денежного потока и меньше.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. ФОСАГРО МОЖЕТ ДАТЬ ВСЕГО 4.1% ДИВИДЕНДНОЙ ДОХОДНОСТИ ЗА 2020 ГОД

Компания может направить на выплату дивидендов 50% денежного потока, что даст 4.1% дивидендной доходности. При соотношении Net Debt/Ebitda > 1.5 компания платит менее 50% свободного денежного потока, но не менее 50% чистой прибыли. В 1-м квартале 2020 на фоне валютной переоценки долга соотношение Net Debt/EBITDA у Фосагро (MOEX: PHOR) достигло 2.2. В 2020 компания, вероятно, заплатит только 50% FCF в виде дивидендов, что даст доходность около 4.1%. Такая доходность значительно ниже среднего по рынку уровня в 7.2%.

Пэйаут и дивиденды Фосагро могут остаться низкими и после 2020 года. Стоимость удобрений опускается на минимальные значения, что может помешать уменьшить величину долга компании. При высоком долге Фосагро продолжит платить 50% денежного потока и меньше.

@AK47pfl — дисклеймер

#сборник #PHOR

📚 СБОРНИК. ФОСАГРО – КАНДИДАТ НА КОРРЕЦИЮ, ТАРГЕТ 2520 РУБЛЕЙ.

1. Рынок удобрений на минимумах с 2016 года.

2. Акции Фосагро оторвались от цен на удобрения.

3. Фосагро пострадает от обострения экологической повестки.

4. Акции Фосагро оторвались от других защитных активов.

5. Фосагро может дать всего 4.1% дивидендной доходности за 2020 год.

@AK47pfl

📚 СБОРНИК. ФОСАГРО – КАНДИДАТ НА КОРРЕЦИЮ, ТАРГЕТ 2520 РУБЛЕЙ.

1. Рынок удобрений на минимумах с 2016 года.

2. Акции Фосагро оторвались от цен на удобрения.

3. Фосагро пострадает от обострения экологической повестки.

4. Акции Фосагро оторвались от других защитных активов.

5. Фосагро может дать всего 4.1% дивидендной доходности за 2020 год.

@AK47pfl

#сравнение #HYDR

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. РУСГИДРО И МОСЭНЕРГО ДАДУТ САМУЮ НИЗКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В ЭЛЕКТРОГЕНЕРАЦИИ В 2020-2022 гг

Русгидро не станет дивидендной акцией в секторе электрогенерации. На днях менеджмент Русгидро (MOEX: HYDR) заявил, что повысит дивиденды выше минимального уровня за 3 года равного 0.0366 руб. С учётом этого, Русгидро даст суммарную доходность около 23% за 3 года - и станет второй с конца компанией в секторе по дивдоходности (см. график). Более того, начиная с 2023 года у Русгидро снова ожидаются списания, которые уменьшат потенциальные дивиденды.

На этом фоне отрыв акций Русгидро от сектора выглядит избыточным:

👉 https://t.iss.one/cbrstocks/7100

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. РУСГИДРО И МОСЭНЕРГО ДАДУТ САМУЮ НИЗКУЮ ДИВИДЕНДНУЮ ДОХОДНОСТЬ В ЭЛЕКТРОГЕНЕРАЦИИ В 2020-2022 гг

Русгидро не станет дивидендной акцией в секторе электрогенерации. На днях менеджмент Русгидро (MOEX: HYDR) заявил, что повысит дивиденды выше минимального уровня за 3 года равного 0.0366 руб. С учётом этого, Русгидро даст суммарную доходность около 23% за 3 года - и станет второй с конца компанией в секторе по дивдоходности (см. график). Более того, начиная с 2023 года у Русгидро снова ожидаются списания, которые уменьшат потенциальные дивиденды.

На этом фоне отрыв акций Русгидро от сектора выглядит избыточным:

👉 https://t.iss.one/cbrstocks/7100

@AK47pfl — дисклеймер

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 68.3 руб.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

👉 Почему укрепляется рубль?

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 68.3 руб.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

👉 Почему укрепляется рубль?

@AK47pfl

#разбор #рубль

❓ РАЗБОР. ПОЧЕМУ УКРЕПЛЯЕТСЯ РУБЛЬ?

6 марта 2020, в пятницу перед длинными выходными, доллар на Мосбирже закрылся по 68.49 рубля. После этого начался резкий обвал российской валюты: всего через семь торговых сессий курс достиг 81.91 рубля за доллар. Однако с тех пор рубль укрепился на 20% и отыграл весь провал. Что будет с рублём дальше?

📉 Вот, какие факторы привели к укреплению рубля:

• Рост цен на нефть. Выход из карантинов в развитых странах проходит быстрее, чем инвесторы предполагали. При этом все страны-производители нефти (не только ОПЕК!) объединились, чтобы снизить предложение нефти. В результате цена на нефть, главный российский экспортный товар, увеличилась с $19 до $42 за баррель чуть больше чем за месяц.

• Высокая активность иностранных покупателей ОФЗ. Российский Центробанк объявил, что будет снижать ставку. Обычно это приводит к ослабеванию валюты, но с рублём получилось наоборот. Из-за строгого бюджета и низкого долга Россия считается надёжным заёмщиком. По мере падения ставки российские облигации - ОФЗ - будут дорожать. Поэтому иностранные инвесторы начали массово их скупать — это создало спрос на рубль.

• Продажи валюты Минфина. С 11 марта ЦБ РФ продавал валюту для поддержания курса национальной валюты. С 23 апреля по 7 мая регулятор продавал в день более 20 млрд. руб. в валюте. Позже было объявлено, что с 13 мая объём интервенций будет равен 11,4 млрд. руб. и ЦБ РФ пока четко следует этому заявлению.

• Спрос на рубль от экспортёров - и отсутствие спроса от российских компаний и граждан. Российские экспортёры конвертируют доллары и евро в рубли, чтобы выплатить налоги и дивиденды в рублях. Импорт в Россию практически остановился из-за карантинов, а сезон отпусков у россиян сдвинулся на неопределённый срок, поэтому валюта российским компаниям и гражданам также оказалась не нужна.

• Россия хорошо справилась с коронавирусным кризисом. Россия показала, что она не обычный развивающийся рынок. У страны высокая финансовая стабильность, ни одна крупная компания или банк не упали за время кризиса. На улицах нет беспорядков, как в США или Гонконге. Источник РДВ назвал это "социально-экономической антихрупкостью". (Только кейс Норникеля немного испортил картину.)

📈 Что будет с рублём дальше? Макрофакторы, скорее, за ослабление:

• Россия продаёт меньше ресурсов в натуральном выражении. Карантин, возможно, изменил поведение людей навсегда, а спрос на некоторые виды сырья может не вернуться на предкризисные максимумы. Например, экспорт газа упал на 15%.

• Российскому бюджету нужен слабый рубль. Источник РДВ считает, что, чтобы компенсировать сниженные спрос и цены на сырьё, российскому бюджету нужен курс 87 рублей за доллар.

Несколько источников, опрошенных РДВ, считают укрепление рубля временным, и ставят на доллар в долгосрочной перспективе.

@AK47pfl

❓ РАЗБОР. ПОЧЕМУ УКРЕПЛЯЕТСЯ РУБЛЬ?

6 марта 2020, в пятницу перед длинными выходными, доллар на Мосбирже закрылся по 68.49 рубля. После этого начался резкий обвал российской валюты: всего через семь торговых сессий курс достиг 81.91 рубля за доллар. Однако с тех пор рубль укрепился на 20% и отыграл весь провал. Что будет с рублём дальше?

📉 Вот, какие факторы привели к укреплению рубля:

• Рост цен на нефть. Выход из карантинов в развитых странах проходит быстрее, чем инвесторы предполагали. При этом все страны-производители нефти (не только ОПЕК!) объединились, чтобы снизить предложение нефти. В результате цена на нефть, главный российский экспортный товар, увеличилась с $19 до $42 за баррель чуть больше чем за месяц.

• Высокая активность иностранных покупателей ОФЗ. Российский Центробанк объявил, что будет снижать ставку. Обычно это приводит к ослабеванию валюты, но с рублём получилось наоборот. Из-за строгого бюджета и низкого долга Россия считается надёжным заёмщиком. По мере падения ставки российские облигации - ОФЗ - будут дорожать. Поэтому иностранные инвесторы начали массово их скупать — это создало спрос на рубль.

• Продажи валюты Минфина. С 11 марта ЦБ РФ продавал валюту для поддержания курса национальной валюты. С 23 апреля по 7 мая регулятор продавал в день более 20 млрд. руб. в валюте. Позже было объявлено, что с 13 мая объём интервенций будет равен 11,4 млрд. руб. и ЦБ РФ пока четко следует этому заявлению.

• Спрос на рубль от экспортёров - и отсутствие спроса от российских компаний и граждан. Российские экспортёры конвертируют доллары и евро в рубли, чтобы выплатить налоги и дивиденды в рублях. Импорт в Россию практически остановился из-за карантинов, а сезон отпусков у россиян сдвинулся на неопределённый срок, поэтому валюта российским компаниям и гражданам также оказалась не нужна.

• Россия хорошо справилась с коронавирусным кризисом. Россия показала, что она не обычный развивающийся рынок. У страны высокая финансовая стабильность, ни одна крупная компания или банк не упали за время кризиса. На улицах нет беспорядков, как в США или Гонконге. Источник РДВ назвал это "социально-экономической антихрупкостью". (Только кейс Норникеля немного испортил картину.)

📈 Что будет с рублём дальше? Макрофакторы, скорее, за ослабление:

• Россия продаёт меньше ресурсов в натуральном выражении. Карантин, возможно, изменил поведение людей навсегда, а спрос на некоторые виды сырья может не вернуться на предкризисные максимумы. Например, экспорт газа упал на 15%.

• Российскому бюджету нужен слабый рубль. Источник РДВ считает, что, чтобы компенсировать сниженные спрос и цены на сырьё, российскому бюджету нужен курс 87 рублей за доллар.

Несколько источников, опрошенных РДВ, считают укрепление рубля временным, и ставят на доллар в долгосрочной перспективе.

@AK47pfl

#цифры

ТОП-10 ЛУЧШИХ И ХУДШИХ АКЦИЙ ИЗ ИНДЕКСА РТС С НАЧАЛА 2020 ГОДА. Изменение рублёвой стоимости акций с начала года по 5 июня с учётом дивидендов.

Лучшие:

1. Полюс +44.9%

2. Русгидро +32.2%

3. Полиметалл +26%

4. Фосагро +17.8%

5. Магнит +12.6%

6. Система +11.8%

7. Мосбиржа +9.05%

8. Ростелеком +8.3%

9. Яндекс +7.1%

10. Норникель + 6.6%

Худшие:

1. Татнефть преф -24.9%

2. Татнефть 24.6%

3. Алроса -22.5%

4. Транснефть -21.6%

5. Газпром -20.5%

6. Сургутнефтегаз -20.2%

7. ВТБ -18.1%

8. ЛСР -15.1%

9. Аэрофлот -14.3%

10. Сбербанк -13.9%

@AK47pfl

ТОП-10 ЛУЧШИХ И ХУДШИХ АКЦИЙ ИЗ ИНДЕКСА РТС С НАЧАЛА 2020 ГОДА. Изменение рублёвой стоимости акций с начала года по 5 июня с учётом дивидендов.

Лучшие:

1. Полюс +44.9%

2. Русгидро +32.2%

3. Полиметалл +26%

4. Фосагро +17.8%

5. Магнит +12.6%

6. Система +11.8%

7. Мосбиржа +9.05%

8. Ростелеком +8.3%

9. Яндекс +7.1%

10. Норникель + 6.6%

Худшие:

1. Татнефть преф -24.9%

2. Татнефть 24.6%

3. Алроса -22.5%

4. Транснефть -21.6%

5. Газпром -20.5%

6. Сургутнефтегаз -20.2%

7. ВТБ -18.1%

8. ЛСР -15.1%

9. Аэрофлот -14.3%

10. Сбербанк -13.9%

@AK47pfl

#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Дивидендный сезон: к каким акциям присмотреться под дивиденды.

2. Почему укрепляется рубль?

3. Фосагро – кандидат на коррекцию, таргет 2520 рублей.

4. Новатэк – компания роста с большими перспективами.

5. Экологическая катастрофа может стоить Норникелю годового дивиденда.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Дивидендный сезон: к каким акциям присмотреться под дивиденды.

2. Почему укрепляется рубль?

3. Фосагро – кандидат на коррекцию, таргет 2520 рублей.

4. Новатэк – компания роста с большими перспективами.

5. Экологическая катастрофа может стоить Норникелю годового дивиденда.

@AK47pfl

#morning

☀️ 08.06.2020 УТРЕННИЙ БРИФИНГ

ОПЕК+ одобрил продление текущей квоты сокращения добычи нефти на июль. Общая квота составит 9.6 млн б/с, сокращение на 100 тыс б/с из-за выхода Мексики. Страны, не сократившие на 100% квоты добычу в мае, дополнительно сократят её в июле-сентябре. Продление сокращения добычи говорит о намерении ОПЕК+ любой ценой восстановить баланс на нефтяном рынке, что может на среднесрочном горизонте привести цены к докризисным уровням. Однако добыча в США может начать восстанавливаться при ценах около $45 за баррель, что не будет пускать цены сильно выше докризисных уровней в $50-60 за баррель.

Ключевое событие недели: ФРС 10 июня проведёт заседание по ставке. Процентная ставка уже 0%, ФРС скупает широкий перечень бондов. Дальше только отрицательные ставки и выкуп акций, однако пока ФРС к столь радикальным мерам прибегать не планирует.

Авария на Норникеле возможно приведёт к увеличению штрафов за административные нарушения, связанные с экологией. Особенно это может коснуться компаний без сильного налогообложения.

Майнеры продолжают наращивать свои запасы на фоне снижения спроса. Сейчас совокупные запасы необработанных алмазов составляют миллиарды долларов. Компании надеются, что им удастся избавиться от запасов за счёт существенного восстановления спроса.

Коммерсантъ рассказал о возможной смене гендиректора РусГидро Николая Шульгинова по истечении контракта в сентябре со ссылкой на источники. Топ-менеджер возглавляет компанию с 2015 года - за это время капитализация РусГидро практически не изменилась. Подобные слухи выгодны ВТБ, который в 2017 году заключил форвардную сделку с РусГидро по цене 1 руб. за акцию.

@AK47pfl

☀️ 08.06.2020 УТРЕННИЙ БРИФИНГ

ОПЕК+ одобрил продление текущей квоты сокращения добычи нефти на июль. Общая квота составит 9.6 млн б/с, сокращение на 100 тыс б/с из-за выхода Мексики. Страны, не сократившие на 100% квоты добычу в мае, дополнительно сократят её в июле-сентябре. Продление сокращения добычи говорит о намерении ОПЕК+ любой ценой восстановить баланс на нефтяном рынке, что может на среднесрочном горизонте привести цены к докризисным уровням. Однако добыча в США может начать восстанавливаться при ценах около $45 за баррель, что не будет пускать цены сильно выше докризисных уровней в $50-60 за баррель.

Ключевое событие недели: ФРС 10 июня проведёт заседание по ставке. Процентная ставка уже 0%, ФРС скупает широкий перечень бондов. Дальше только отрицательные ставки и выкуп акций, однако пока ФРС к столь радикальным мерам прибегать не планирует.

Авария на Норникеле возможно приведёт к увеличению штрафов за административные нарушения, связанные с экологией. Особенно это может коснуться компаний без сильного налогообложения.

Майнеры продолжают наращивать свои запасы на фоне снижения спроса. Сейчас совокупные запасы необработанных алмазов составляют миллиарды долларов. Компании надеются, что им удастся избавиться от запасов за счёт существенного восстановления спроса.

Коммерсантъ рассказал о возможной смене гендиректора РусГидро Николая Шульгинова по истечении контракта в сентябре со ссылкой на источники. Топ-менеджер возглавляет компанию с 2015 года - за это время капитализация РусГидро практически не изменилась. Подобные слухи выгодны ВТБ, который в 2017 году заключил форвардную сделку с РусГидро по цене 1 руб. за акцию.

@AK47pfl

🚫#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

#макро #NVTK

🌏 МАКРО ВЗГЛЯД. МИРОВОЙ СПРОС НА СПГ МОЖЕТ УДВОИТЬСЯ К 2030 ГОДУ

Спрос на СПГ в мире может практически удвоиться к 2030 году удвоится и составить более 700 млн тонн в год по прогнозу Новатэка (см картинку). Также на графике представлен ежегодный прогноз IHS. С каждым годом IHS увеличивает свой долгосрочный прогноз по спросу на СПГ. Это может означать, что часть аналитиков хронически недооценивают темпы роста рынка СПГ и прогноз Новатэка в итоге может оказаться наиболее близким к истине.

Новатэк может частично заполнить растущий мировой спрос. Новатэк (MOEX: NVTK) сможет увеличить свою долю рынка за счёт сочетания роста спроса и откладывания проектов у конкурентов.

@AK47pfl

🌏 МАКРО ВЗГЛЯД. МИРОВОЙ СПРОС НА СПГ МОЖЕТ УДВОИТЬСЯ К 2030 ГОДУ

Спрос на СПГ в мире может практически удвоиться к 2030 году удвоится и составить более 700 млн тонн в год по прогнозу Новатэка (см картинку). Также на графике представлен ежегодный прогноз IHS. С каждым годом IHS увеличивает свой долгосрочный прогноз по спросу на СПГ. Это может означать, что часть аналитиков хронически недооценивают темпы роста рынка СПГ и прогноз Новатэка в итоге может оказаться наиболее близким к истине.

Новатэк может частично заполнить растущий мировой спрос. Новатэк (MOEX: NVTK) сможет увеличить свою долю рынка за счёт сочетания роста спроса и откладывания проектов у конкурентов.

@AK47pfl

#сентимент #SNGS

🗣 СЕНТИМЕНТ. В СУРГУТНЕФТЕГАЗЕ ЗАМЕТИЛ ИСТОЧНИК ИНТЕРЕСНЫЙ МОМЕНТ.

Когда компания отстает от рынка, ее активно покупают большим объёмом, что обязательно ведет к еще большей цене этой бумаги.

Видимо, это те самые инсайдеры, которые хотят заполучить как можно больше секретного богатства компании по наиболее разумной цене. Для этого нужно купить как можно больше акции в рынке.

Напоминаем, что фундаментальная цена акции еще как минимум на 267% превышает текущую.

👉 https://t.iss.one/AK47pfl/4323

@AK47pfl

🗣 СЕНТИМЕНТ. В СУРГУТНЕФТЕГАЗЕ ЗАМЕТИЛ ИСТОЧНИК ИНТЕРЕСНЫЙ МОМЕНТ.

Когда компания отстает от рынка, ее активно покупают большим объёмом, что обязательно ведет к еще большей цене этой бумаги.

Видимо, это те самые инсайдеры, которые хотят заполучить как можно больше секретного богатства компании по наиболее разумной цене. Для этого нужно купить как можно больше акции в рынке.

Напоминаем, что фундаментальная цена акции еще как минимум на 267% превышает текущую.

👉 https://t.iss.one/AK47pfl/4323

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

#сектор #NVTK #SNGS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. СУРГУТ И НОВАТЭК – ДВЕ НЕДООЦЕНЕННЫЕ БУМАГИ В НЕФТЕГАЗЕ

После ралли в Лукойле и Роснефти на 70%, в нефтегазовом секторе осталось две недооцененные бумаги:

• Сургутнефтегаз (MOEX: SNGS) 153 рубля на акцию, апсайд 240%. Компания имеет подушку кэша в $52 млрд, которую часто не учитывают в оценке:

👉 https://t.iss.one/AK47pfl/4323

• Новатэк (MOEX: NVTK) 1428 рублей на акцию, апсайд 40%. Новатэк выигрывает от сделки ОПЕК+ и имеет перспективы роста бизнеса, что является редкостью в нефтянке всего мира, за счет СПГ проектов:

👉 https://t.iss.one/AK47pfl/4869

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. СУРГУТ И НОВАТЭК – ДВЕ НЕДООЦЕНЕННЫЕ БУМАГИ В НЕФТЕГАЗЕ

После ралли в Лукойле и Роснефти на 70%, в нефтегазовом секторе осталось две недооцененные бумаги:

• Сургутнефтегаз (MOEX: SNGS) 153 рубля на акцию, апсайд 240%. Компания имеет подушку кэша в $52 млрд, которую часто не учитывают в оценке:

👉 https://t.iss.one/AK47pfl/4323

• Новатэк (MOEX: NVTK) 1428 рублей на акцию, апсайд 40%. Новатэк выигрывает от сделки ОПЕК+ и имеет перспективы роста бизнеса, что является редкостью в нефтянке всего мира, за счет СПГ проектов:

👉 https://t.iss.one/AK47pfl/4869

@AK47pfl

#анализ #SNGS

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРЕФЫ СУРГУТНЕФТЕГАЗА НЕОБОСНОВАННО ОТСТАЛИ ОТ ОБЫЧКИ

• Сургутнефтегаз постепенно идет по опыту российской нефтянки в сторону увеличения пэйаута, что приведет к переоценке стоимости компании.

• Дивиденд на префы Сургута также увеличится в случае повышению пэйаута, что приведет к снижению большого спрэда между префом и обычкой.

Сургутнефтегаз идет к тому, чтобы платить дивиденды в 50-100% от прибыли, как это делает уже все российская нефтянка. Для этого может быть использована кубышка в $50.4 млрд. Это ведет к переоценке обычки Сургута (MOEX: SNGS) , которая сильно недооценена.

Рынок необоснованно забыл Сургут преф. Опыт той же Татнефти и требования Федерального закона «Об акционерных обществах» говорят, что преф должен получать дивиденды не ниже, чем по обычке. Поэтому префы торгуются обычно с небольшим дисконтом к обычке. А преф Сургута сейчас стоит на 17% меньше обычки (см график).

У префа Сургута в текущей ситуации дивидендная политика лучше чем по обычке. Дивиденд на преф определяется как 10% прибыли по РСБУ, поделённой на 25% уставного капитал (т.е. 25% всех акций), а по обычке пэйаут почти 0%.

Сургутнефтегаз преф позволяет заработать на улучшении корпоративного управления и даже при текущем корпоративном управлении даст хорошие дивиденды около 13% за 2020 год.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРЕФЫ СУРГУТНЕФТЕГАЗА НЕОБОСНОВАННО ОТСТАЛИ ОТ ОБЫЧКИ

• Сургутнефтегаз постепенно идет по опыту российской нефтянки в сторону увеличения пэйаута, что приведет к переоценке стоимости компании.

• Дивиденд на префы Сургута также увеличится в случае повышению пэйаута, что приведет к снижению большого спрэда между префом и обычкой.

Сургутнефтегаз идет к тому, чтобы платить дивиденды в 50-100% от прибыли, как это делает уже все российская нефтянка. Для этого может быть использована кубышка в $50.4 млрд. Это ведет к переоценке обычки Сургута (MOEX: SNGS) , которая сильно недооценена.

Рынок необоснованно забыл Сургут преф. Опыт той же Татнефти и требования Федерального закона «Об акционерных обществах» говорят, что преф должен получать дивиденды не ниже, чем по обычке. Поэтому префы торгуются обычно с небольшим дисконтом к обычке. А преф Сургута сейчас стоит на 17% меньше обычки (см график).

У префа Сургута в текущей ситуации дивидендная политика лучше чем по обычке. Дивиденд на преф определяется как 10% прибыли по РСБУ, поделённой на 25% уставного капитал (т.е. 25% всех акций), а по обычке пэйаут почти 0%.

Сургутнефтегаз преф позволяет заработать на улучшении корпоративного управления и даже при текущем корпоративном управлении даст хорошие дивиденды около 13% за 2020 год.

@AK47pfl

{kind=link}

#разбор #PLZL

❗️ РАЗБОР. ПОЛЮС

Полюс (MOEX: PLZL) — крупнейшая российская золотодобывающая компания, занимает 8 место по добыче в мире. Основана в 2006 году в ходе выделения золотодобывающих активов Норникеля - Полюс и дочерние предприятия - в независимую публичную компанию. Полюс реализует продукцию российским банкам.

Основные акционеры: 76.84% - Polyus Gold Int. Ltd. (100% владения - Саид Керимов), 0.83% - менеджмент компании, 0.79% - Black Rock Inc. (американская инвестиционная компания - пассивный фонд), около 1.5% - другие пассивные фонды, 22.33% - free-float.

Финансовые результаты за 2019 год:

• Выручка 4.0 млрд. долл. (+37.4% г/г) за счет роста цены на золото

• Скорр. EBITDA 2.7 млрд. долл. (+43.7% г/г)

• Скорр. чистая прибыль 1.6 млрд. долл. (+19.7% г/г)

• Чистый долг 3.3 млрд. долл. (+6.4% г/г)

Дивидендная политика: Компания выплачивает 30% от показателя EBITDA, но не менее 550 млн. долл., если чистый долг/скорр. EBITDA за последние 12 месяцев составляет менее 2.5.

Полюс добывает:

• Золото, в 2019 году 2.84 млн. унций, 99% выручки

• Сурьма - побочный продукт, 14.8 тыс. тонн, <1% выручки

Месторождения (всего 6 месторождений, 3 из них основные):

• Олимпиада (Красноярский край): за 2019 год добыто 1.39 млн. унций золота (49% выручки), запасы 26 млн. унций (19 лет добычи). 9 мая 2020 года на месторождении случилась вспышка коронавируса. На сегодняшний день число зараженных составляет около 1300 человек, 22% всех работников. Российская армия и МЧС помогают компании в борьбе с коронавирусом.

• Благодатное (Красноярский край): за 2019 год добыто 0.42 млн. унций золота (15% выручки), запасы 9.1 млн. унций (22 года добычи).

• Россыпи- Лензолото (Иркутская область): за 2019 год добыто 0.4 млн. унций золота (14% выручки), доказанные запасы 0.08 млн. унций (истощены).

Проекты развития:

• Сухой лог (примерно 2026 г): Крупнейший проект Полюса. В настоящий момент проводятся геолого-разведочные работы. Планируемая пиковая мощность добычи- 1.6 млн. унций в год, оцененные запасы 63 млн. унций золота (39 лет жизни месторождения).

• Остальные 3 проекта планируются к запуску в 2021-2022 годах, добавив компании около 0.2 млн. унций в год и ресурсов 5-6 млн. унций золота.

@AK47pfl

❗️ РАЗБОР. ПОЛЮС

Полюс (MOEX: PLZL) — крупнейшая российская золотодобывающая компания, занимает 8 место по добыче в мире. Основана в 2006 году в ходе выделения золотодобывающих активов Норникеля - Полюс и дочерние предприятия - в независимую публичную компанию. Полюс реализует продукцию российским банкам.

Основные акционеры: 76.84% - Polyus Gold Int. Ltd. (100% владения - Саид Керимов), 0.83% - менеджмент компании, 0.79% - Black Rock Inc. (американская инвестиционная компания - пассивный фонд), около 1.5% - другие пассивные фонды, 22.33% - free-float.

Финансовые результаты за 2019 год:

• Выручка 4.0 млрд. долл. (+37.4% г/г) за счет роста цены на золото

• Скорр. EBITDA 2.7 млрд. долл. (+43.7% г/г)

• Скорр. чистая прибыль 1.6 млрд. долл. (+19.7% г/г)

• Чистый долг 3.3 млрд. долл. (+6.4% г/г)

Дивидендная политика: Компания выплачивает 30% от показателя EBITDA, но не менее 550 млн. долл., если чистый долг/скорр. EBITDA за последние 12 месяцев составляет менее 2.5.

Полюс добывает:

• Золото, в 2019 году 2.84 млн. унций, 99% выручки

• Сурьма - побочный продукт, 14.8 тыс. тонн, <1% выручки

Месторождения (всего 6 месторождений, 3 из них основные):

• Олимпиада (Красноярский край): за 2019 год добыто 1.39 млн. унций золота (49% выручки), запасы 26 млн. унций (19 лет добычи). 9 мая 2020 года на месторождении случилась вспышка коронавируса. На сегодняшний день число зараженных составляет около 1300 человек, 22% всех работников. Российская армия и МЧС помогают компании в борьбе с коронавирусом.

• Благодатное (Красноярский край): за 2019 год добыто 0.42 млн. унций золота (15% выручки), запасы 9.1 млн. унций (22 года добычи).

• Россыпи- Лензолото (Иркутская область): за 2019 год добыто 0.4 млн. унций золота (14% выручки), доказанные запасы 0.08 млн. унций (истощены).

Проекты развития:

• Сухой лог (примерно 2026 г): Крупнейший проект Полюса. В настоящий момент проводятся геолого-разведочные работы. Планируемая пиковая мощность добычи- 1.6 млн. унций в год, оцененные запасы 63 млн. унций золота (39 лет жизни месторождения).

• Остальные 3 проекта планируются к запуску в 2021-2022 годах, добавив компании около 0.2 млн. унций в год и ресурсов 5-6 млн. унций золота.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и инвестбанков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

#оценка #AFLT

🔦 ОЦЕНКА. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Источник РДВ считает, что справедливая оценка акции Аэрофлота (MOEX: AFLT) в текущих условиях 79 рублей на акцию.

До коронавируса: капитализация Аэрофлота 117 млрд рублей, 105 рублей на акцию.

-16 млрд рублей убыток за 1 квартал 2020 года (несмотря на то, что ограничения полётов начались только в середине марта)

-21 млрд рублей расходы на оплату труда во 2 квартале (при условии, что выручка и прочие расходы были около нуля)

+7.89 млрд рублей поддержка от государства

= После коронавируса: капитализация Аэрофлота должна быть 88 млрд рублей, 79 рублей на акцию, при условии полного восстановления деятельности в 3 квартале - с начала июля.

79 рублей на акцию — справедливая стоимость акций Аэрофлота.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Источник РДВ считает, что справедливая оценка акции Аэрофлота (MOEX: AFLT) в текущих условиях 79 рублей на акцию.

До коронавируса: капитализация Аэрофлота 117 млрд рублей, 105 рублей на акцию.

-16 млрд рублей убыток за 1 квартал 2020 года (несмотря на то, что ограничения полётов начались только в середине марта)

-21 млрд рублей расходы на оплату труда во 2 квартале (при условии, что выручка и прочие расходы были около нуля)

+7.89 млрд рублей поддержка от государства

= После коронавируса: капитализация Аэрофлота должна быть 88 млрд рублей, 79 рублей на акцию, при условии полного восстановления деятельности в 3 квартале - с начала июля.

79 рублей на акцию — справедливая стоимость акций Аэрофлота.

@AK47pfl — дисклеймер

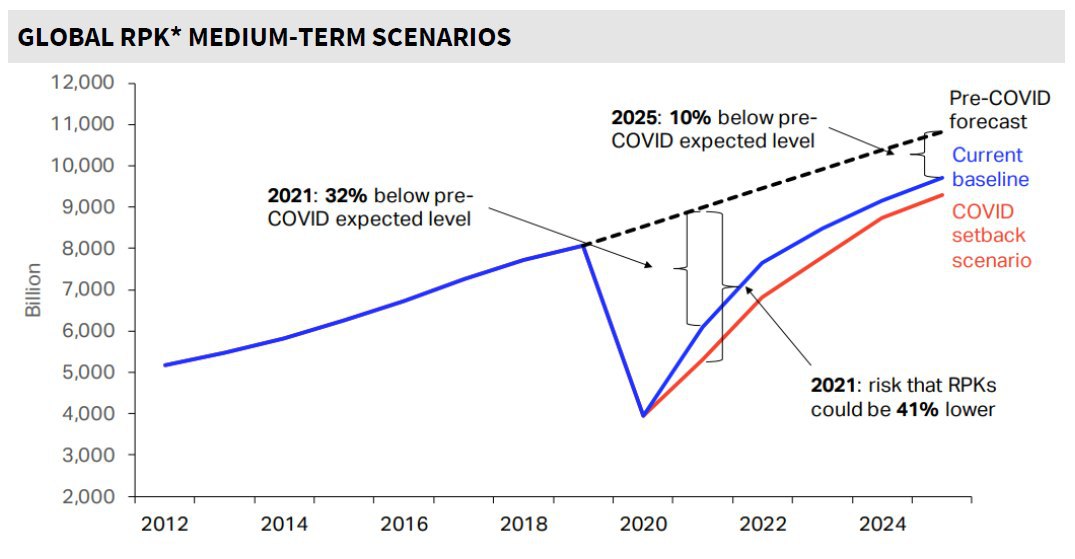

#макро #AFLT

✈️ МАКРО. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Между тем, полное восстановление деятельности Аэрофлота (MOEX: AFLT) кажется нереальным не только в 3 квартале, но и в следующие несколько лет.

Международная ассоциация воздушного транспорта считает, что пассажирский трафик восстановится до доковидных уровней только к 2023 году (на фото). Это значит, что говорить о восстановлении бизнеса авиакомпаний пока рано.

При этом конкуренция в авиаперевозках не сократилась. Ни одна крупная авиакомпания не обанкротилась из-за кризиса. Большинство авиакомпаний сейчас можно сравнить с зомби, которым не дали умереть, накачав их деньгами. Теперь эти зомби будут конкурировать между собой, убивая рентабельность в секторе. То же количество авиакомпаний будет бороться за меньший рынок, чем раньше.

С учётом того, что маржинальность по чистой прибыли у Аэрофлота по итогам 2019 года составила всего 2%, а часть лизинговых платежей была перенесена в 2021 и 2022 годы, высока вероятность того, что 2020-2022 годы будут убыточными для авиакомпании.

А значит, инвесторы могут увидеть дивиденды Аэрофлота не раньше, чем через 3-4 года.

@AK47pfl — дисклеймер

✈️ МАКРО. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Между тем, полное восстановление деятельности Аэрофлота (MOEX: AFLT) кажется нереальным не только в 3 квартале, но и в следующие несколько лет.

Международная ассоциация воздушного транспорта считает, что пассажирский трафик восстановится до доковидных уровней только к 2023 году (на фото). Это значит, что говорить о восстановлении бизнеса авиакомпаний пока рано.

При этом конкуренция в авиаперевозках не сократилась. Ни одна крупная авиакомпания не обанкротилась из-за кризиса. Большинство авиакомпаний сейчас можно сравнить с зомби, которым не дали умереть, накачав их деньгами. Теперь эти зомби будут конкурировать между собой, убивая рентабельность в секторе. То же количество авиакомпаний будет бороться за меньший рынок, чем раньше.

С учётом того, что маржинальность по чистой прибыли у Аэрофлота по итогам 2019 года составила всего 2%, а часть лизинговых платежей была перенесена в 2021 и 2022 годы, высока вероятность того, что 2020-2022 годы будут убыточными для авиакомпании.

А значит, инвесторы могут увидеть дивиденды Аэрофлота не раньше, чем через 3-4 года.

@AK47pfl — дисклеймер

{kind=link}

#образование

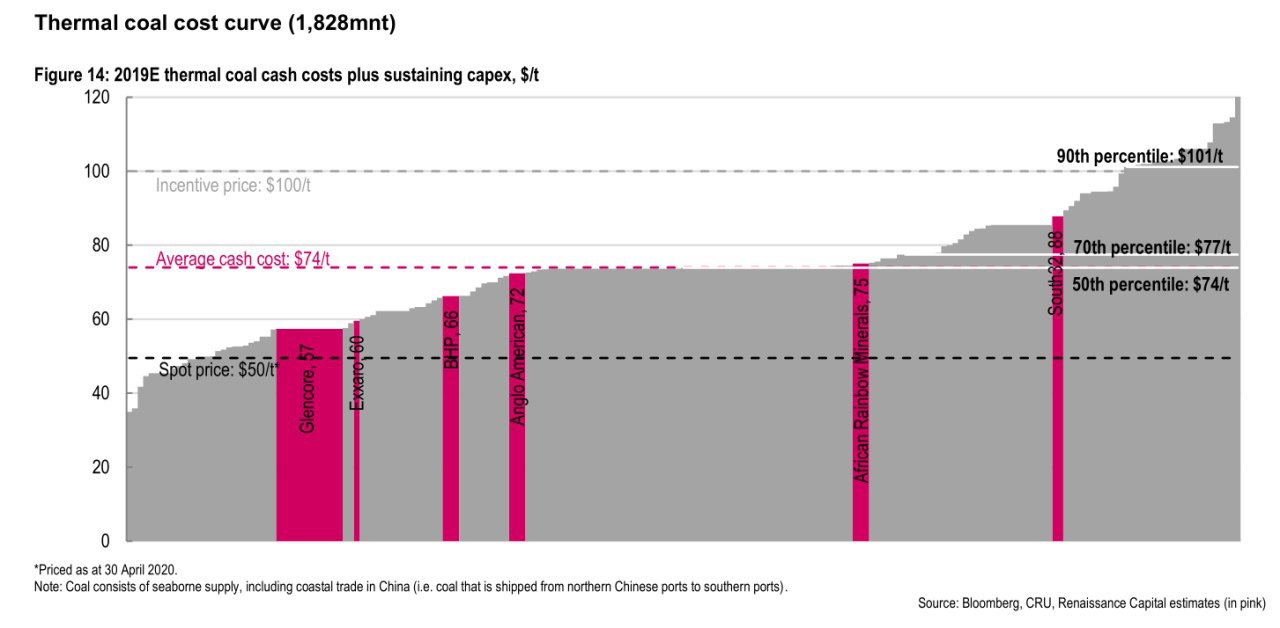

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: КРИВАЯ ЗАТРАТ

Инвестор выбирает сырьевую компанию для инвестиций. Поскольку сырье не поддается дифференциации, а реклама бессмысленна, в добыче играет роль себестоимость продукции. Для облегчения задачи инвестора по поиску компаний с наименьшей себестоимостью придумали кривые затрат.

Кривая затрат показывает себестоимость добычи/производства продукции для каждой компании. Делается это следующим образом:

• Для каждой компании, добывающей конкретный металл/уголь, считается TCC/AISC.

Подробнее о TCC и AISC можно прочитать здесь.

• По оси Х откладываются компании по возрастанию издержек. Длина отрезка, отвечающего каждой компании, берется пропорционально размеру ее добычи.

• По оси Y откладывается значение TCC/ASIC, соответствующего данной компании.

• В итоге получается график кривой затрат.

График позволяет определить все компании, которые получают убыток при текущих ценах сырья. На этом графике можно отметить текущую цену Spot price металла как горизонтальную пунктирную линию. Она может пересекать кривую затрат, и в этом случае все компании, находящиеся справа от точки пересечения, имеют косты больше, чем цена их продукции. То есть эти компании работают себе в убыток.

Например, около 94% всех угледобывающих компаний работают себе в убыток. Спотовая цена угля составляет $50 за тонну. Компании, которые имеют затраты больше $50 за тонну, расположены правее точки пересечения спотовой цены и кривой затрат. Делаем вывод, что около 94% добывающих уголь компаний делают это себе в убыток.

Кривая затрат может определить перспективы развития добычи определенного вида сырья. На графиках отложена горизонтальная линия Incentive price - стимулирующая цена. Это ориентировочная цена, выше которой выгодно исследовать и открывать новые месторождения металла:

• Если Incentive price сильно выше спотовой цены продукции: на рынок приходят новые игроки, увеличивается предложение и со временем спотовая цена сближается с Incentive price.

• Если спотовая цена сильно ниже Incentive price: некоторые компании закрывают свой бизнес, уменьшается предложение на рынке и спотовая цена растет.

Кривая затрат помогает определить стабильность рыночных цен на продукцию. Если график кривой затрат пологий, то рыночная цена сырья достаточно устойчива. Если же разброс себестоимости производства металлов у разных компаний сильно отличается, то и рыночная цена на данный металл может значительно колебаться.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: КРИВАЯ ЗАТРАТ

Инвестор выбирает сырьевую компанию для инвестиций. Поскольку сырье не поддается дифференциации, а реклама бессмысленна, в добыче играет роль себестоимость продукции. Для облегчения задачи инвестора по поиску компаний с наименьшей себестоимостью придумали кривые затрат.

Кривая затрат показывает себестоимость добычи/производства продукции для каждой компании. Делается это следующим образом:

• Для каждой компании, добывающей конкретный металл/уголь, считается TCC/AISC.

Подробнее о TCC и AISC можно прочитать здесь.

• По оси Х откладываются компании по возрастанию издержек. Длина отрезка, отвечающего каждой компании, берется пропорционально размеру ее добычи.

• По оси Y откладывается значение TCC/ASIC, соответствующего данной компании.

• В итоге получается график кривой затрат.

График позволяет определить все компании, которые получают убыток при текущих ценах сырья. На этом графике можно отметить текущую цену Spot price металла как горизонтальную пунктирную линию. Она может пересекать кривую затрат, и в этом случае все компании, находящиеся справа от точки пересечения, имеют косты больше, чем цена их продукции. То есть эти компании работают себе в убыток.

Например, около 94% всех угледобывающих компаний работают себе в убыток. Спотовая цена угля составляет $50 за тонну. Компании, которые имеют затраты больше $50 за тонну, расположены правее точки пересечения спотовой цены и кривой затрат. Делаем вывод, что около 94% добывающих уголь компаний делают это себе в убыток.

Кривая затрат может определить перспективы развития добычи определенного вида сырья. На графиках отложена горизонтальная линия Incentive price - стимулирующая цена. Это ориентировочная цена, выше которой выгодно исследовать и открывать новые месторождения металла:

• Если Incentive price сильно выше спотовой цены продукции: на рынок приходят новые игроки, увеличивается предложение и со временем спотовая цена сближается с Incentive price.

• Если спотовая цена сильно ниже Incentive price: некоторые компании закрывают свой бизнес, уменьшается предложение на рынке и спотовая цена растет.

Кривая затрат помогает определить стабильность рыночных цен на продукцию. Если график кривой затрат пологий, то рыночная цена сырья достаточно устойчива. Если же разброс себестоимости производства металлов у разных компаний сильно отличается, то и рыночная цена на данный металл может значительно колебаться.

@AK47pfl

{kind=link}