#разбор #GMKN

❗️ РАЗБОР. НОРИЛЬСКИЙ НИКЕЛЬ

Норильский никель (MOEX: GMKN) – российская горно-металлургическая компания, крупнейший в мире производитель палладия, второй в мире по производству никеля, один из крупнейших производителей платины и родия. Основными рынками сбыта являются Европа (52% выручки по металлам), Азия (25%), Северная и Южная Америка (18%). Россия занимает всего 5% выручки по металлам.

Акционеры: 27.82% - Русал, 23.01% - Интеррос (Владимир Потанин), 6.4% - Crispian Investment Ltd (Роман Абрамович и Александр Абрамов), 42.77% - free float.

Финансовые результаты за 2019 год:

• Выручка $13.5 млрд (+16% г/г)

• EBITDA $7.9 млрд (+27% г/г), рентабельность EBITDA 58.5%

• Чистая прибыль $5.96 млрд (+95% г/г)

• Чистый долг $7.06 млрд

• Капитализация $50.2 млн (+35% г/г)

Норильский никель добывает и производит (2019 год):

• Палладий, 2988 тыс. тройских унций, 37% выручки.

• Никель, 230 тыс. тонн, 27% выручки.

• Медь, 479 тыс. тонн, 24% выручки.

• Платина, 714 тыс. тройских унций, 5% выручки.

• Золото (235 тыс. тройских унций), Родий (78 тыс. тройских унций), Кобальт (7 тыс. тонн) и другие редкие металлы, 7% выручки.

Запасы:

• 6.7 млн тонн никеля, обеспеченность запасами 29 лет

• 11.9 млн тонн меди, обеспеченность запасами 24 года

• 120 млн тройских унций металлов платиновой группы, обеспеченность запасами 35 лет.

Предприятия компании:

• Таймыр: 7 шахт добывают 70% меди, 35% палладия и платины компании. Добычу и переработку руды осуществляют Заполярный филиал и ООО «Медвежий ручей».

• Кольский полуостров: 2 шахты добывают 62% палладия и платины компании.

• Забайкальский край: Быстринский ГОК добывает и обогащает золотую, медную и железную руды.

• Также компания содержит заводы переработки российского сырья в Финляндии, имеет лицензию на разработку месторождений в Австралии и ЮАР.

Проекты развития:

• Быстринский ГОК - недавно построенный комбинат по добыче и обогащению золотой, медной и железной руды. Выход на проектную мощность планируется к 2021 году, что увеличит годовой объем производства меди на 60%, золота - на 80%, железнорудного концентрата - на 60% в сравнении с 2019 годом.

• Австралия: проводились геолого-разведывательные работы на четырех месторождениях вкрапленных сульфидных никелевых руд, на месторождении сплошных и прожилковых руд Wedgetail. Запасы составляют 1.1 млн. тонн никеля в виде руды с высоким содержанием металла. В 2017 году по инициативе недропользователя право пользования недрами месторождения Wedgetail было приостановлено на пять лет — до 7 октября 2021 года.

Конкурентные преимущества:

• Самые большие доказанные и вероятные запасы руды в Заполярье.

• Самая низкая себестоимость производства никеля в отрасли.

• Высокая рентабельность бизнеса: EBITDA маржа 58.5%, рентабельность чистой прибыли 44%.

@AK47pfl

❗️ РАЗБОР. НОРИЛЬСКИЙ НИКЕЛЬ

Норильский никель (MOEX: GMKN) – российская горно-металлургическая компания, крупнейший в мире производитель палладия, второй в мире по производству никеля, один из крупнейших производителей платины и родия. Основными рынками сбыта являются Европа (52% выручки по металлам), Азия (25%), Северная и Южная Америка (18%). Россия занимает всего 5% выручки по металлам.

Акционеры: 27.82% - Русал, 23.01% - Интеррос (Владимир Потанин), 6.4% - Crispian Investment Ltd (Роман Абрамович и Александр Абрамов), 42.77% - free float.

Финансовые результаты за 2019 год:

• Выручка $13.5 млрд (+16% г/г)

• EBITDA $7.9 млрд (+27% г/г), рентабельность EBITDA 58.5%

• Чистая прибыль $5.96 млрд (+95% г/г)

• Чистый долг $7.06 млрд

• Капитализация $50.2 млн (+35% г/г)

Норильский никель добывает и производит (2019 год):

• Палладий, 2988 тыс. тройских унций, 37% выручки.

• Никель, 230 тыс. тонн, 27% выручки.

• Медь, 479 тыс. тонн, 24% выручки.

• Платина, 714 тыс. тройских унций, 5% выручки.

• Золото (235 тыс. тройских унций), Родий (78 тыс. тройских унций), Кобальт (7 тыс. тонн) и другие редкие металлы, 7% выручки.

Запасы:

• 6.7 млн тонн никеля, обеспеченность запасами 29 лет

• 11.9 млн тонн меди, обеспеченность запасами 24 года

• 120 млн тройских унций металлов платиновой группы, обеспеченность запасами 35 лет.

Предприятия компании:

• Таймыр: 7 шахт добывают 70% меди, 35% палладия и платины компании. Добычу и переработку руды осуществляют Заполярный филиал и ООО «Медвежий ручей».

• Кольский полуостров: 2 шахты добывают 62% палладия и платины компании.

• Забайкальский край: Быстринский ГОК добывает и обогащает золотую, медную и железную руды.

• Также компания содержит заводы переработки российского сырья в Финляндии, имеет лицензию на разработку месторождений в Австралии и ЮАР.

Проекты развития:

• Быстринский ГОК - недавно построенный комбинат по добыче и обогащению золотой, медной и железной руды. Выход на проектную мощность планируется к 2021 году, что увеличит годовой объем производства меди на 60%, золота - на 80%, железнорудного концентрата - на 60% в сравнении с 2019 годом.

• Австралия: проводились геолого-разведывательные работы на четырех месторождениях вкрапленных сульфидных никелевых руд, на месторождении сплошных и прожилковых руд Wedgetail. Запасы составляют 1.1 млн. тонн никеля в виде руды с высоким содержанием металла. В 2017 году по инициативе недропользователя право пользования недрами месторождения Wedgetail было приостановлено на пять лет — до 7 октября 2021 года.

Конкурентные преимущества:

• Самые большие доказанные и вероятные запасы руды в Заполярье.

• Самая низкая себестоимость производства никеля в отрасли.

• Высокая рентабельность бизнеса: EBITDA маржа 58.5%, рентабельность чистой прибыли 44%.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROA.

Как оценить, насколько компания эффективно использует свои активы для получения прибыли? Поможет мультипликатор ROA – Return On Assets.

ROA - это отношение чистой прибыли к активам компании:

ROA = чистая прибыль/активы

Чем выше ROA, тем эффективнее компания использует свои ресурсы. ROA также показывает среднюю доходность, полученную на все источники капитала - собственного и долгового.

Особенности мультипликатора:

• ROA корректно использовать только для сравнения компаний из одной отрасли. В отраслях с высокой интенсивностью использования активов, например розничная торговля, показатель будет выше, чем в отраслях, где интенсивность оборота активов традиционно низкая, как в электроэнергетике.

• Лучше анализировать ROA в динамике. Падение ROA в течение нескольких лет — сигнал к тому, что активы компании с каждым годом используются менее эффективно.

Мультипликатор ROA - хороший способ оценить способность компании приносить прибыль. Для инвестирования в компанию хорошим ориентиром является показатель ROA выше среднего по отрасли и с динамикой роста в последние годы.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROA.

Как оценить, насколько компания эффективно использует свои активы для получения прибыли? Поможет мультипликатор ROA – Return On Assets.

ROA - это отношение чистой прибыли к активам компании:

ROA = чистая прибыль/активы

Чем выше ROA, тем эффективнее компания использует свои ресурсы. ROA также показывает среднюю доходность, полученную на все источники капитала - собственного и долгового.

Особенности мультипликатора:

• ROA корректно использовать только для сравнения компаний из одной отрасли. В отраслях с высокой интенсивностью использования активов, например розничная торговля, показатель будет выше, чем в отраслях, где интенсивность оборота активов традиционно низкая, как в электроэнергетике.

• Лучше анализировать ROA в динамике. Падение ROA в течение нескольких лет — сигнал к тому, что активы компании с каждым годом используются менее эффективно.

Мультипликатор ROA - хороший способ оценить способность компании приносить прибыль. Для инвестирования в компанию хорошим ориентиром является показатель ROA выше среднего по отрасли и с динамикой роста в последние годы.

@AK47pfl

{kind=link}

#макро

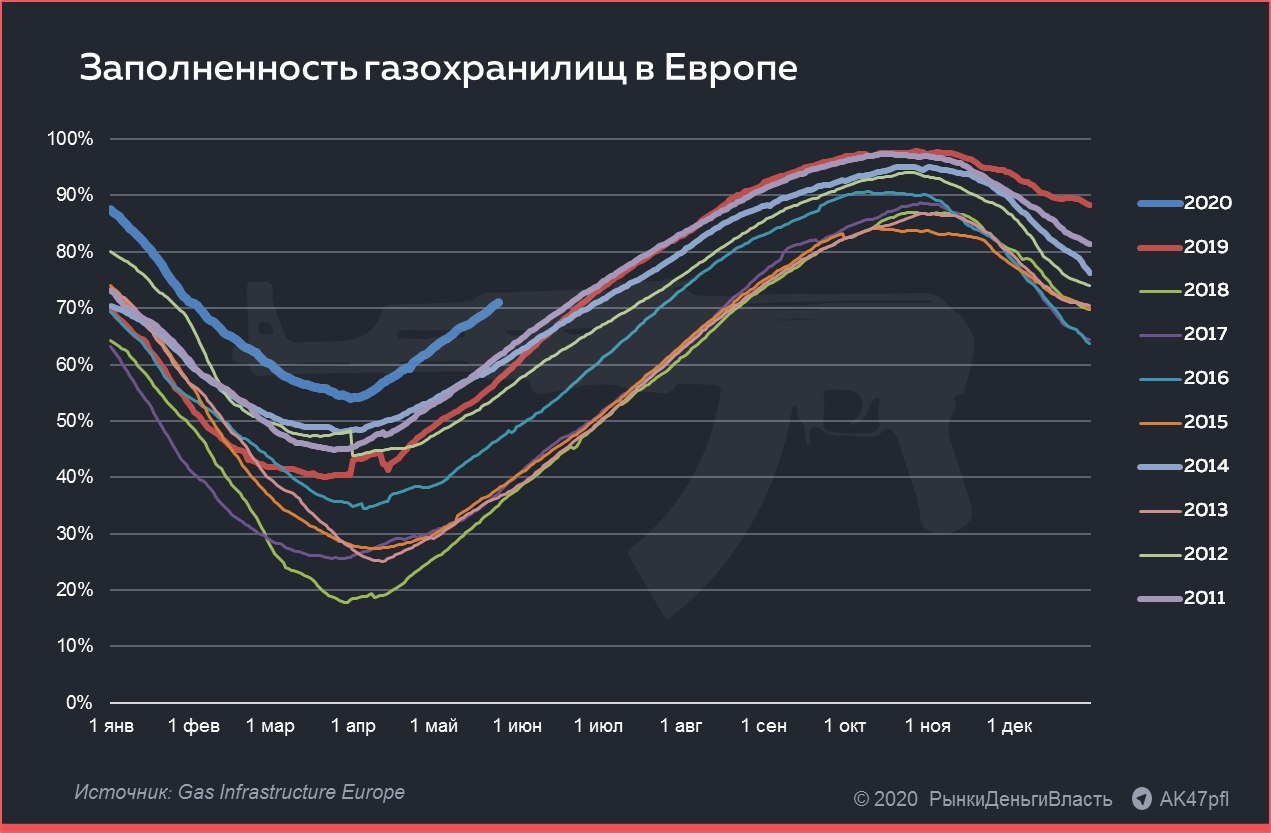

🛢МАКРО. ОТРИЦАТЕЛЬНЫЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ — ЭТО ВОЗМОЖНО?

• Спотовые цены на газ на минимальных исторических значениях и рискуют уйти в минус.

• Снижение цен на газ приведет к снижению прибыли Газпрома и, соответственно, отчислений в бюджет РФ. Доходы от газа могут сократиться на 45% в 2020 году.

Спотовые цены на газ опустились до минимальных значений за время наблюдений. Для такого кризиса есть целый ряд причин:

• Заполненность газохранилищ. К концу 2019 года в газохранилища газ был закачен под завязку из-за опасений перебоев поставок при транзите газа через Украину. По данным GIE в ноябре заполненность доходила до 97%.

• Сокращение спроса на 2.6% в 1 квартале. Потребление газа зимой снизилось из-за теплой зимы в Европе.

• Снижение потребления газа из-за пандемии коронавируса. С начала режима самоизоляции многие предприятия остановили производство.

• Усиление мощности солнечных и ветряных электростанций в летний период. При этом лето традиционно сезон низкого потребления газа, так как не нужно отапливать жилье.

• Рост поставок катарского СПГ в северо-западную Европу. Поставки достигали максимумов, однако в мае и летом рост прекратится. В настоящее время 17 танкеров СПГ находятся на холостом ходу у побережья эмиратов. Но этого сокращения недостаточно.

• Отсутствие договора о сокращении вроде ОПЕК+. Участники рынка пытаются выдавить друг друга с рынка любой ценой.

Цены на газ в Европе могут уйти в отрицательную зону. Сейчас заполненность хранилищ в Европе на 23% выше, чем год назад. При текущих темпах заполнения, хранилища в могут оказаться переполненными к середине лета. Может повториться ситуация с нефтью марки WTI, когда цена ушла в отрицательную зону.

Газпром получает двойной удар: падает экспорт газа в Европу и цена. По прогнозу компании экспорт в Европу в 2020 может упасть 16.3%, а средняя цена на 37% до $133 за тыс куб. м. Прогноз был дан на звонке 29 апреля и сейчас кажется оптимистичным: уже в марте Газпром продавал газ по цене $125 за тыс куб. м, когда спотовые цены были значительно выше.

• Газпром сохраняет рентабельность добычи газа при ценах выше $100 за тыс куб. м., что в 2 раза выше текущей цены.

Газовые доходы России могут сократиться до 45%. В 2019 году экспорт в Европу составил почти 75% всего российского экспорта газа, что дало $30.89 млрд доходов в бюджет.

В физическом выражении продажи газа упали на четверть — до 46.6 миллиарда кубометров. Тенденция на сокращение поставок может сохраниться на весь год.

@AK47pfl

🛢МАКРО. ОТРИЦАТЕЛЬНЫЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ — ЭТО ВОЗМОЖНО?

• Спотовые цены на газ на минимальных исторических значениях и рискуют уйти в минус.

• Снижение цен на газ приведет к снижению прибыли Газпрома и, соответственно, отчислений в бюджет РФ. Доходы от газа могут сократиться на 45% в 2020 году.

Спотовые цены на газ опустились до минимальных значений за время наблюдений. Для такого кризиса есть целый ряд причин:

• Заполненность газохранилищ. К концу 2019 года в газохранилища газ был закачен под завязку из-за опасений перебоев поставок при транзите газа через Украину. По данным GIE в ноябре заполненность доходила до 97%.

• Сокращение спроса на 2.6% в 1 квартале. Потребление газа зимой снизилось из-за теплой зимы в Европе.

• Снижение потребления газа из-за пандемии коронавируса. С начала режима самоизоляции многие предприятия остановили производство.

• Усиление мощности солнечных и ветряных электростанций в летний период. При этом лето традиционно сезон низкого потребления газа, так как не нужно отапливать жилье.

• Рост поставок катарского СПГ в северо-западную Европу. Поставки достигали максимумов, однако в мае и летом рост прекратится. В настоящее время 17 танкеров СПГ находятся на холостом ходу у побережья эмиратов. Но этого сокращения недостаточно.

• Отсутствие договора о сокращении вроде ОПЕК+. Участники рынка пытаются выдавить друг друга с рынка любой ценой.

Цены на газ в Европе могут уйти в отрицательную зону. Сейчас заполненность хранилищ в Европе на 23% выше, чем год назад. При текущих темпах заполнения, хранилища в могут оказаться переполненными к середине лета. Может повториться ситуация с нефтью марки WTI, когда цена ушла в отрицательную зону.

Газпром получает двойной удар: падает экспорт газа в Европу и цена. По прогнозу компании экспорт в Европу в 2020 может упасть 16.3%, а средняя цена на 37% до $133 за тыс куб. м. Прогноз был дан на звонке 29 апреля и сейчас кажется оптимистичным: уже в марте Газпром продавал газ по цене $125 за тыс куб. м, когда спотовые цены были значительно выше.

• Газпром сохраняет рентабельность добычи газа при ценах выше $100 за тыс куб. м., что в 2 раза выше текущей цены.

Газовые доходы России могут сократиться до 45%. В 2019 году экспорт в Европу составил почти 75% всего российского экспорта газа, что дало $30.89 млрд доходов в бюджет.

В физическом выражении продажи газа упали на четверть — до 46.6 миллиарда кубометров. Тенденция на сокращение поставок может сохраниться на весь год.

@AK47pfl

{kind=link}

#тренды

📌 ТРЕНДЫ. КАК КАРАНТИНЫ ПОВЛИЯЛИ НА ОБРАЗОВАНИЕ

• Коронавирусные карантины дали толчок к закрытию университетов по всему миру. В выигрыше государственные бюджеты и топ университеты.

• Доступность образования увеличится, но это не относится к топовым ВУЗам.

Карантины одномоментно перевели в онлайн все университетское образование по всему миру. Если бы не карантины, то в консервативной образовательной среде случилось не ранее, чем через многие десятки лет. Переход хоть прошел с трудностями, в целом показал, что университет может работать онлайн. Государства, желающие оптимизировать бюджетные расходы, и сторонники онлайн образования обрели прецедент: университетское образование может быть полностью перенесено в онлайн.

Какие последствия могут быть в образовании из-за карантинов:

• Тысячи университетов по всему миру будут закрыты, вырастет безработица. Десятки тысяч не звездных профессоров будут вынуждены поменять работу. На их место придут дистанционные программы от топ университетов и различных сервисов вроде Coursera.

• Топовые университеты мира за счет силы своих брендов сохранят своих текущих клиентов. И даже завоюют новых за счет онлайн программ. Бренды топовых вузов столь сильны, что им удается брать несколько сотен тысяч долларов с каждого студента и при этом получать на нем валовую маржу под 80-90%. Так много прибыли с одного клиента не удается зарабатывать даже самым известным luxury брендам мира вроде Ferrari или Hermes.

• В России будет очередное укрупнение университетов. Многие курсы будет читать не местный профессор, а профессор из топ вуза в онлайн формате. Под давлением спроса студентов появятся совместные программы с западными университетами, в которых российские вузы будут исполнять роль центров сдачи экзаменов.

В оптимизации системы образования заинтересованы государства. На университетское образование в большинстве развитых стран мира тратится от 1% до 2% ВВП ежегодно. Сократить эти расходы, например, в два раза без потери качества - очень соблазнительно.

Однако реальной демократизации топового образования все равно не произойдет. Топ университеты - это luxury бренды, которые даже в онлайне будут доступны только самым состоятельным. Сейчас в топ 80 университетах США студентов из числа 1% общества по доходам обучается больше, чем из 40% самых бедных членов общества. Эта статистика может немного улучшиться, но радикальных перемен ждать не стоит. Хорошее образование останется с ограниченным доступом.

@AK47pfl

📌 ТРЕНДЫ. КАК КАРАНТИНЫ ПОВЛИЯЛИ НА ОБРАЗОВАНИЕ

• Коронавирусные карантины дали толчок к закрытию университетов по всему миру. В выигрыше государственные бюджеты и топ университеты.

• Доступность образования увеличится, но это не относится к топовым ВУЗам.

Карантины одномоментно перевели в онлайн все университетское образование по всему миру. Если бы не карантины, то в консервативной образовательной среде случилось не ранее, чем через многие десятки лет. Переход хоть прошел с трудностями, в целом показал, что университет может работать онлайн. Государства, желающие оптимизировать бюджетные расходы, и сторонники онлайн образования обрели прецедент: университетское образование может быть полностью перенесено в онлайн.

Какие последствия могут быть в образовании из-за карантинов:

• Тысячи университетов по всему миру будут закрыты, вырастет безработица. Десятки тысяч не звездных профессоров будут вынуждены поменять работу. На их место придут дистанционные программы от топ университетов и различных сервисов вроде Coursera.

• Топовые университеты мира за счет силы своих брендов сохранят своих текущих клиентов. И даже завоюют новых за счет онлайн программ. Бренды топовых вузов столь сильны, что им удается брать несколько сотен тысяч долларов с каждого студента и при этом получать на нем валовую маржу под 80-90%. Так много прибыли с одного клиента не удается зарабатывать даже самым известным luxury брендам мира вроде Ferrari или Hermes.

• В России будет очередное укрупнение университетов. Многие курсы будет читать не местный профессор, а профессор из топ вуза в онлайн формате. Под давлением спроса студентов появятся совместные программы с западными университетами, в которых российские вузы будут исполнять роль центров сдачи экзаменов.

В оптимизации системы образования заинтересованы государства. На университетское образование в большинстве развитых стран мира тратится от 1% до 2% ВВП ежегодно. Сократить эти расходы, например, в два раза без потери качества - очень соблазнительно.

Однако реальной демократизации топового образования все равно не произойдет. Топ университеты - это luxury бренды, которые даже в онлайне будут доступны только самым состоятельным. Сейчас в топ 80 университетах США студентов из числа 1% общества по доходам обучается больше, чем из 40% самых бедных членов общества. Эта статистика может немного улучшиться, но радикальных перемен ждать не стоит. Хорошее образование останется с ограниченным доступом.

@AK47pfl

Как вы можете сделать стабильные 15-20% в долларах с помощью математики и информационных технологий.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

#morning

☀️ УТРЕННИЙ БРИФИНГ 28.05.2020

Что было вчера

• Газпром ожидает выхода на докризисные уровни поставок в ЕС к 2022 г.

• Лукойл не согласился с доводами ФАС по сделке с алмазодобывающей компанией.

• Норникель возьмет на себя расходы по продлению карантинных мер для сотрудников в Норильске и на Кольской ГМК.

Что будет сегодня

• Газпромнефть: МСФО Iкв2020.

• КАМАЗ: СД о дивидендах за 2019 год.

• США: запасы сырой нефти (18:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• США: ВВП Iкв2020 (15:30 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 28.05.2020

Что было вчера

• Газпром ожидает выхода на докризисные уровни поставок в ЕС к 2022 г.

• Лукойл не согласился с доводами ФАС по сделке с алмазодобывающей компанией.

• Норникель возьмет на себя расходы по продлению карантинных мер для сотрудников в Норильске и на Кольской ГМК.

Что будет сегодня

• Газпромнефть: МСФО Iкв2020.

• КАМАЗ: СД о дивидендах за 2019 год.

• США: запасы сырой нефти (18:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• США: ВВП Iкв2020 (15:30 мск).

@AK47pfl

#анализ #TGKA

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ПАДЕНИЕ ПРИБЫЛИ В 3 РАЗА К 2024 ГОДУ

• Прибыль ТГК-1 может сократиться в 3 раза к 2023 году из-за сокращения выплат по ДПМ.

Прибыль ТГК-1 может упасть в 3 раза. За следующие 4 года прибыль ТГК-1 (MOEX: TGKA) упадет до 4 млрд руб. с 13 млрд руб. в 2019 году.

Причина падения прибыли: окончание выгодных для компании договоров предоставления мощности (ДПМ), по которым ТГК-1 пока еще получает 18 млрд руб. выручки (19% выручки). В 2019 году стоимость 1 МВт мощности по ДПМ превышала рыночную почти в 9 раз. Столь высокие выплаты по ДПМ позволяли компании получать прибыль.

Пик поставки мощности по ДПМ прошел в 3 квартале 2019 года, в следующие 4 года ТГК-1 ожидает падение выручки, рентабельности и прибыли. К 2023 году компания потеряет ~15 млрд выручки, что равно 15% от текущей выручки, а ее прибыль упадет в 3 раза.

При этом ТГК-1 не участвует в ДПМ-2 в отличие от ИнтерРАО, Юнипро, поэтому будет нечем заместить выпадающую выручку.

ТГК-1 не сможет поддерживать дивиденды. ТГК-1 выплачивает дивиденды исходя из чистой прибыли по МСФО. К 2023 году дивиденды будут непрерывно падать, а к 2023 году доходность составит всего 4.3% к текущей цене.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ПАДЕНИЕ ПРИБЫЛИ В 3 РАЗА К 2024 ГОДУ

• Прибыль ТГК-1 может сократиться в 3 раза к 2023 году из-за сокращения выплат по ДПМ.

Прибыль ТГК-1 может упасть в 3 раза. За следующие 4 года прибыль ТГК-1 (MOEX: TGKA) упадет до 4 млрд руб. с 13 млрд руб. в 2019 году.

Причина падения прибыли: окончание выгодных для компании договоров предоставления мощности (ДПМ), по которым ТГК-1 пока еще получает 18 млрд руб. выручки (19% выручки). В 2019 году стоимость 1 МВт мощности по ДПМ превышала рыночную почти в 9 раз. Столь высокие выплаты по ДПМ позволяли компании получать прибыль.

Пик поставки мощности по ДПМ прошел в 3 квартале 2019 года, в следующие 4 года ТГК-1 ожидает падение выручки, рентабельности и прибыли. К 2023 году компания потеряет ~15 млрд выручки, что равно 15% от текущей выручки, а ее прибыль упадет в 3 раза.

При этом ТГК-1 не участвует в ДПМ-2 в отличие от ИнтерРАО, Юнипро, поэтому будет нечем заместить выпадающую выручку.

ТГК-1 не сможет поддерживать дивиденды. ТГК-1 выплачивает дивиденды исходя из чистой прибыли по МСФО. К 2023 году дивиденды будут непрерывно падать, а к 2023 году доходность составит всего 4.3% к текущей цене.

@AK47pfl — дисклеймер

{kind=link}

#сравнение #TGKA #UPRO #MTSS #OGKB

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

#анализ #TGKA

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1: РИСК ПАДЕНИЯ ПРИБЫЛИ ИЗ-ЗА РОСТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

• ТГК-1 отмечает снижение собираемости платежей на 70%. Низкая собираемость приводит к проблемам с краткосрочной ликвидностью и увеличением дебиторской задолженностью с последующим её обесценением, что уменьшает чистую прибыль компании.

Собираемость платежей от тепловой энергии ТГК-1 снизилась на 70% в начале апреля. В апреле ТГК-1 сообщила о снижении уровня платежей выше 70% по некоторым категориям потребителей тепловой энергии. По словам Новака в целом в апреле собираемость была на уровне 80%.

Снижение собираемости на 10% приводит к недополучению 1.37 млрд рублей в квартал. ТГК-1 получает около 50% своей выручки от продажи тепловой энергии равной 13.7 млрд рублей выручки за 1й квартал. Дебиторская задолженность растет на 1.37 млрд рублей в квартал из-за снижения собираемости на 10%. Для сравнения вся прибыль ТГК-1 за первый квартал составила 4.3 млрд рублей.

Чем опасен кризис неплатежей для ТГК-1:

• Краткосрочно приведет к проблемам с ликвидностью, что может привести к наращиванию долга для текущих нужд.

• Долгосрочного это означает рост дебиторской задолженности с последующим её обесценением. Обесценение дебиторской задолженности приводит к снижению чистой прибыли, а значит и дивидендов.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1: РИСК ПАДЕНИЯ ПРИБЫЛИ ИЗ-ЗА РОСТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

• ТГК-1 отмечает снижение собираемости платежей на 70%. Низкая собираемость приводит к проблемам с краткосрочной ликвидностью и увеличением дебиторской задолженностью с последующим её обесценением, что уменьшает чистую прибыль компании.

Собираемость платежей от тепловой энергии ТГК-1 снизилась на 70% в начале апреля. В апреле ТГК-1 сообщила о снижении уровня платежей выше 70% по некоторым категориям потребителей тепловой энергии. По словам Новака в целом в апреле собираемость была на уровне 80%.

Снижение собираемости на 10% приводит к недополучению 1.37 млрд рублей в квартал. ТГК-1 получает около 50% своей выручки от продажи тепловой энергии равной 13.7 млрд рублей выручки за 1й квартал. Дебиторская задолженность растет на 1.37 млрд рублей в квартал из-за снижения собираемости на 10%. Для сравнения вся прибыль ТГК-1 за первый квартал составила 4.3 млрд рублей.

Чем опасен кризис неплатежей для ТГК-1:

• Краткосрочно приведет к проблемам с ликвидностью, что может привести к наращиванию долга для текущих нужд.

• Долгосрочного это означает рост дебиторской задолженности с последующим её обесценением. Обесценение дебиторской задолженности приводит к снижению чистой прибыли, а значит и дивидендов.

@AK47pfl

#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНФЛИКТ В ГОНКОНГЕ СКАЖЕТСЯ НА LUXURY-СЕГМЕНТЕ МИРА.

• Эскалация протестов за независимость от Китая Гонконга – лидера в сегменте luxury – сказывается на торговой активности.

• Гонконг – один из центров по продаже бриллиантов, торговля ювелирными изделиями может упасть до 50% как в прошлом году.

Протесты в Гонконге тормозят экономическую активность. Во время протестов прошлым летом цены на недвижимость упали на 25%, бронирования отелей обвалились на 50%. Сегодня протесты также снижают активность, которая не успела полностью оправится после пандемии.

Гонконг занимает 5-10% от мировых продаж товаров роскоши. Это означает, Гонконг является мировым центром товаров роскоши.

Гонконг – один из мировых центров по продаже бриллиантов. На Гонконг приходится 23% мирового импорта обработанных алмазов на сумму $13.8 млрд. Больше только в США, куда отправляется 36% бриллиантов на сумму $21.4 млрд. Большая часть покупок ювелирных украшений китайцами идет за счет посещения Гонконга.

Падение продаж ювелирных украшений может дойти до 50%. В 2 раза упали продажи ювелирных изделий во время прошлых протестов в октябре 2019 года. Текущие протесты происходят в самом дорогом торговом районе мира Козуэей-Бэй. Торговля брендовыми товарами в таких условиях невозможна.

Восстановление алмазного сектора откладывается. Именно на Гонконг возлагалась надежда увеличения потребительской активности, что приведет к увеличению спроса на ювелирную продукцию. Большую часть потребления ювелирных украшений обеспечивали китайцы, которые раньше всех оправились от последствий коронавируса. Однако протесты сделали это невозможным.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. КОНФЛИКТ В ГОНКОНГЕ СКАЖЕТСЯ НА LUXURY-СЕГМЕНТЕ МИРА.

• Эскалация протестов за независимость от Китая Гонконга – лидера в сегменте luxury – сказывается на торговой активности.

• Гонконг – один из центров по продаже бриллиантов, торговля ювелирными изделиями может упасть до 50% как в прошлом году.

Протесты в Гонконге тормозят экономическую активность. Во время протестов прошлым летом цены на недвижимость упали на 25%, бронирования отелей обвалились на 50%. Сегодня протесты также снижают активность, которая не успела полностью оправится после пандемии.

Гонконг занимает 5-10% от мировых продаж товаров роскоши. Это означает, Гонконг является мировым центром товаров роскоши.

Гонконг – один из мировых центров по продаже бриллиантов. На Гонконг приходится 23% мирового импорта обработанных алмазов на сумму $13.8 млрд. Больше только в США, куда отправляется 36% бриллиантов на сумму $21.4 млрд. Большая часть покупок ювелирных украшений китайцами идет за счет посещения Гонконга.

Падение продаж ювелирных украшений может дойти до 50%. В 2 раза упали продажи ювелирных изделий во время прошлых протестов в октябре 2019 года. Текущие протесты происходят в самом дорогом торговом районе мира Козуэей-Бэй. Торговля брендовыми товарами в таких условиях невозможна.

Восстановление алмазного сектора откладывается. Именно на Гонконг возлагалась надежда увеличения потребительской активности, что приведет к увеличению спроса на ювелирную продукцию. Большую часть потребления ювелирных украшений обеспечивали китайцы, которые раньше всех оправились от последствий коронавируса. Однако протесты сделали это невозможным.

@AK47pfl

YouTube

Hong Kong crisis: protesters and police clash over new anthem law

Protesters have clashed with police as fresh tensions in Hong Kong erupt over a new law criminalising ridicule of China's national anthem. Thousands of armed...

#разбор #MTSS

❗️ РАЗБОР. МТС

МТС (MOEX: MTSS) - крупнейшая российская телекоммуникационная компания, оказывает в России и странах СНГ услуги сотовой и проводной телефонной связи, широкополосного доступа в Интернет, телевидения и сопутствующие услуги. По результатам 1 квартала 2020 число пользователей услугами мобильной связи составило 85.2 миллиона человек, 98.7% выручки приходится на Россию.

Акционеры: 44.37% - АФК Система (Владимир Евтушенков), 5.69% - Bastion, 5.21% - Stream Digital, 0.38% - МГТС, 44.35% - free float. Bastion, Stream Digital, МГТС принадлежат МТС и эффективная доля владения Системы в МТС составляет 50.01%.

Финансовые результаты за 1 кв. 2020 года:

• Выручка 119.6 млрд. руб. (+8.9% г/г)

• OIBDA 51.5 млрд. руб. (+1.6% г/г), рентабельность EBITDA 43.1%

• Чистая прибыль 17.7 млрд. руб. (+0.8% г/г)

• Чистый долг 284.8 млрд. руб. (-2.6% г/г)

Деление выручки по России на сегменты (без учета межгрупповых доходов и расходов):

• Мобильная связь - 80.6 млрд. руб. (+6.9% г/г), 65.3% от общей выручки.

• Продажа устройств и других товаров - 16.5 млрд. руб. (+18.6% г/г), 13.4% от общей выручки.

• Фиксированная связь - 15.3 млрд. руб. (+1.4% г/г), 12.4% от общей выручки

• Банк - 8.3 млрд. руб. (+32.2% г/г), 6.7% от общей выручки.

• Сервисы по интеграции - 2.5 млрд. руб. (+10.9% г/г), 2% от общей выручки.

• Прочее - 0.3 млрд. руб. (+0.6% г/г), 0.2% от общей выручки.

Дивиденды и программа buyback. По итогам первых 9 месяцев 2019 года компания заплатила специальный дивиденд в размере 13.25 рублей на акцию, в апреле был рекомендован годовой дивиденд 20.57 рублей на акцию. Также была объявлена программа обратного выкупа акций на 15 млрд. руб. По дивидендной политике компания до 2021 года включительно планирует платить минимум 28 рублей дивиденда на акцию с помощью 2 полугодовых платежей.

Ключевые инициативы по развитию:

• Телекоммуникации - запустили первую индустриальную 5G зону в России на территории завода КАМАЗ.

• Финтех - число активных клиентов банка выросло на +11%, кредитный портфель вырос на 67% и число виртуальных карт на 75%

• Медиа и развлечения - число пользователей платного ТВ выросло на 4%, запуск онлайн концертов (около 30 млн. зрителей), партнерство с Первым каналом

• B2B цифровые и облачные сервисы - за прошлый квартал выручка от Cloud & Collocation сервисов выросла в 2.3 раза г/г, от Big Data в 1.5 раза, от IoT продуктов на 47%, продолжается запуск и развитие новых платформ и технологий

Конкурентные преимущества:

• Стабильность - компания предполагает, что ее выручка и OIBDA по итогам 2020 года останутся примерно на уровне 2019. Также она не планирует менять свою дивидендную политику, и благодаря чему у акций останется неплохая дивидендная доходность.

• Возможность развития - основная цель группы - построение экосистемы и улучшение цифровых и медиа сервисов, в частности, с помощью недавнего партнерства с Первым каналом. Помимо этого, благодаря сильному росту облачных и цифровых технологий и потребности в них, это может стать существенной статьей выручки в дальнейшем.

@AK47pfl

❗️ РАЗБОР. МТС

МТС (MOEX: MTSS) - крупнейшая российская телекоммуникационная компания, оказывает в России и странах СНГ услуги сотовой и проводной телефонной связи, широкополосного доступа в Интернет, телевидения и сопутствующие услуги. По результатам 1 квартала 2020 число пользователей услугами мобильной связи составило 85.2 миллиона человек, 98.7% выручки приходится на Россию.

Акционеры: 44.37% - АФК Система (Владимир Евтушенков), 5.69% - Bastion, 5.21% - Stream Digital, 0.38% - МГТС, 44.35% - free float. Bastion, Stream Digital, МГТС принадлежат МТС и эффективная доля владения Системы в МТС составляет 50.01%.

Финансовые результаты за 1 кв. 2020 года:

• Выручка 119.6 млрд. руб. (+8.9% г/г)

• OIBDA 51.5 млрд. руб. (+1.6% г/г), рентабельность EBITDA 43.1%

• Чистая прибыль 17.7 млрд. руб. (+0.8% г/г)

• Чистый долг 284.8 млрд. руб. (-2.6% г/г)

Деление выручки по России на сегменты (без учета межгрупповых доходов и расходов):

• Мобильная связь - 80.6 млрд. руб. (+6.9% г/г), 65.3% от общей выручки.

• Продажа устройств и других товаров - 16.5 млрд. руб. (+18.6% г/г), 13.4% от общей выручки.

• Фиксированная связь - 15.3 млрд. руб. (+1.4% г/г), 12.4% от общей выручки

• Банк - 8.3 млрд. руб. (+32.2% г/г), 6.7% от общей выручки.

• Сервисы по интеграции - 2.5 млрд. руб. (+10.9% г/г), 2% от общей выручки.

• Прочее - 0.3 млрд. руб. (+0.6% г/г), 0.2% от общей выручки.

Дивиденды и программа buyback. По итогам первых 9 месяцев 2019 года компания заплатила специальный дивиденд в размере 13.25 рублей на акцию, в апреле был рекомендован годовой дивиденд 20.57 рублей на акцию. Также была объявлена программа обратного выкупа акций на 15 млрд. руб. По дивидендной политике компания до 2021 года включительно планирует платить минимум 28 рублей дивиденда на акцию с помощью 2 полугодовых платежей.

Ключевые инициативы по развитию:

• Телекоммуникации - запустили первую индустриальную 5G зону в России на территории завода КАМАЗ.

• Финтех - число активных клиентов банка выросло на +11%, кредитный портфель вырос на 67% и число виртуальных карт на 75%

• Медиа и развлечения - число пользователей платного ТВ выросло на 4%, запуск онлайн концертов (около 30 млн. зрителей), партнерство с Первым каналом

• B2B цифровые и облачные сервисы - за прошлый квартал выручка от Cloud & Collocation сервисов выросла в 2.3 раза г/г, от Big Data в 1.5 раза, от IoT продуктов на 47%, продолжается запуск и развитие новых платформ и технологий

Конкурентные преимущества:

• Стабильность - компания предполагает, что ее выручка и OIBDA по итогам 2020 года останутся примерно на уровне 2019. Также она не планирует менять свою дивидендную политику, и благодаря чему у акций останется неплохая дивидендная доходность.

• Возможность развития - основная цель группы - построение экосистемы и улучшение цифровых и медиа сервисов, в частности, с помощью недавнего партнерства с Первым каналом. Помимо этого, благодаря сильному росту облачных и цифровых технологий и потребности в них, это может стать существенной статьей выручки в дальнейшем.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROE

Как оценить потенциальную доходность акции? Поможет мультипликатор ROE (Return On Equity).

ROE - это отношение чистой прибыли к собственному(акционерному) капиталу компании, то есть разности между активами и обязательствами компании.

ROE = чистая прибыль/собственный капитал

ROE отражает способность компании приносить прибыль своим акционерам. ROE можно понимать, как процентную ставку, по которой работают деньги, вложенные акционерами в бизнес данной компании.

Если ROE = 15%, то это значит, что на вложенные 100 руб, бизнес компании генерирует 15р чистой прибыли.

Эта прибыль может быть получена акционерами в виде дивидендов, либо реинвестирована в бизнес. Если реинвестирование прибыли будет эффективным, то акционер получит возврат в виде роста стоимости акций.

В долгосрочной перспективе ROE не должен быть меньше, чем процентная ставка по активам с низким риском. Иначе акционеру выгоднее вложить деньги в депозит или купить облигацию с такими же доходностями, но меньшим риском.

Особенности:

• ROE позволяет сравнивать только компании из одной отрасли.

• Показатель ROE для большинства компаний не является стабильным. Поэтому всегда стоит изучать историческую динамику ROE.

• Высокий ROE компании может быть обусловлен большим долгом. При анализе компании мультипликатор ROE хорошо рассматривать в паре с ROA, который учитывает долги компании. Чем больше разница между ними, тем больше заемных средств у компании.

Подробнее о мультипликаторе ROA - здесь.

Мультипликатор ROE - хороший способ оценить эффективность использования компанией акционерного капитала. Однако его польза максимально проявляется только в совокупности с другими мультипликаторами.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROE

Как оценить потенциальную доходность акции? Поможет мультипликатор ROE (Return On Equity).

ROE - это отношение чистой прибыли к собственному(акционерному) капиталу компании, то есть разности между активами и обязательствами компании.

ROE = чистая прибыль/собственный капитал

ROE отражает способность компании приносить прибыль своим акционерам. ROE можно понимать, как процентную ставку, по которой работают деньги, вложенные акционерами в бизнес данной компании.

Если ROE = 15%, то это значит, что на вложенные 100 руб, бизнес компании генерирует 15р чистой прибыли.

Эта прибыль может быть получена акционерами в виде дивидендов, либо реинвестирована в бизнес. Если реинвестирование прибыли будет эффективным, то акционер получит возврат в виде роста стоимости акций.

В долгосрочной перспективе ROE не должен быть меньше, чем процентная ставка по активам с низким риском. Иначе акционеру выгоднее вложить деньги в депозит или купить облигацию с такими же доходностями, но меньшим риском.

Особенности:

• ROE позволяет сравнивать только компании из одной отрасли.

• Показатель ROE для большинства компаний не является стабильным. Поэтому всегда стоит изучать историческую динамику ROE.

• Высокий ROE компании может быть обусловлен большим долгом. При анализе компании мультипликатор ROE хорошо рассматривать в паре с ROA, который учитывает долги компании. Чем больше разница между ними, тем больше заемных средств у компании.

Подробнее о мультипликаторе ROA - здесь.

Мультипликатор ROE - хороший способ оценить эффективность использования компанией акционерного капитала. Однако его польза максимально проявляется только в совокупности с другими мультипликаторами.

@AK47pfl

{kind=link}

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.8 руб.

• Рубль нашел свой равновесный уровень в коридоре от 70.6 до 72 рублей за доллар. На стороне рубля остаются продажи валюты Центробанком в рамках бюджетного правила на 11.1-11.4 млрд рублей в день.

• Волатильность стоимости нефти продолжает сохраняться. Нефть марки Brent сейчас торгуется на уровне $35.2 за баррель после падения до минимумов недели $33.6. Цена падает из-за повторного роста заполненности хранилищ после небольшого снижения.

• Настороженное отношение к рискованным активам из-за напряженности в отношениях между США и КНР компенсируется надеждами рынков на перезапуск глобальной экономики по мере снятия карантинных ограничений в разных странах, что не дает рублю совершать резкие движения.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 70.8 руб.

• Рубль нашел свой равновесный уровень в коридоре от 70.6 до 72 рублей за доллар. На стороне рубля остаются продажи валюты Центробанком в рамках бюджетного правила на 11.1-11.4 млрд рублей в день.

• Волатильность стоимости нефти продолжает сохраняться. Нефть марки Brent сейчас торгуется на уровне $35.2 за баррель после падения до минимумов недели $33.6. Цена падает из-за повторного роста заполненности хранилищ после небольшого снижения.

• Настороженное отношение к рискованным активам из-за напряженности в отношениях между США и КНР компенсируется надеждами рынков на перезапуск глобальной экономики по мере снятия карантинных ограничений в разных странах, что не дает рублю совершать резкие движения.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

{kind=link}

#политика

🛢 ПОЛИТИКА. ЧТО ОЗНАЧАЕТ ПУСТАЯ ТРУБА ЯМАЛ – ЕВРОПА

Пустует один из крупнейших газопроводов Газпрома из-за низкого спроса. Через газопровод Ямал-Европа, мощностью 32.9 млрд куб. м, перестал поступать газ. По нему через территорию Польши Газпром поставлял в Европу 16.5% своего газа в 2019 году. Сейчас он используется для реверсионных поставок газа из Германии в Польшу.

Варшава прекратила сотрудничество с Москвой по газовому вопросу. Польша отказалась продлевать договор на транзит российского газа по трубопроводу Ямал — Европа, который истек 17 мая. Теперь мощность трубы распределяется на аукционах. Без контракта Газпрому менее выгодно осуществлять транзит, поэтому этот маршрут является первым, по которому Газпром уменьшает объём поставок.

Польша отказывается от российского газа в пользу СПГ и газа из Норвегии. Отказ от продления транзита - продолжение политики Польши по разрыву отношений с Россией. Ранее Польша предпочла Российскому газу американский СПГ и Норвежский газ. С 2023 года по недавно подписанным долгосрочным контрактам Польша будет получать от США и Катара 7.58 млн тонн СПГ (10.2 млрд куб. м газ). Также строится газопровод Baltic Pipe из Норвегии, который сможет поставлять 10 млрд куб. м газа. Польша потребляла 10.2 млрд куб. м российского газа, что соответствует 5% всего европейского экспорта Газпрома.

Обнуление поставок через газопровод Ямал-Европа и отказ Польши от российского газа еще один "симптом болезни" европейского газового рынка. Заполненность газохранилищ аномальна высока, цены на газ на исторических минимумах. Покупать на спотовом рынке выгоднее, чем у России.

@AK47pfl

🛢 ПОЛИТИКА. ЧТО ОЗНАЧАЕТ ПУСТАЯ ТРУБА ЯМАЛ – ЕВРОПА

Пустует один из крупнейших газопроводов Газпрома из-за низкого спроса. Через газопровод Ямал-Европа, мощностью 32.9 млрд куб. м, перестал поступать газ. По нему через территорию Польши Газпром поставлял в Европу 16.5% своего газа в 2019 году. Сейчас он используется для реверсионных поставок газа из Германии в Польшу.

Варшава прекратила сотрудничество с Москвой по газовому вопросу. Польша отказалась продлевать договор на транзит российского газа по трубопроводу Ямал — Европа, который истек 17 мая. Теперь мощность трубы распределяется на аукционах. Без контракта Газпрому менее выгодно осуществлять транзит, поэтому этот маршрут является первым, по которому Газпром уменьшает объём поставок.

Польша отказывается от российского газа в пользу СПГ и газа из Норвегии. Отказ от продления транзита - продолжение политики Польши по разрыву отношений с Россией. Ранее Польша предпочла Российскому газу американский СПГ и Норвежский газ. С 2023 года по недавно подписанным долгосрочным контрактам Польша будет получать от США и Катара 7.58 млн тонн СПГ (10.2 млрд куб. м газ). Также строится газопровод Baltic Pipe из Норвегии, который сможет поставлять 10 млрд куб. м газа. Польша потребляла 10.2 млрд куб. м российского газа, что соответствует 5% всего европейского экспорта Газпрома.

Обнуление поставок через газопровод Ямал-Европа и отказ Польши от российского газа еще один "симптом болезни" европейского газового рынка. Заполненность газохранилищ аномальна высока, цены на газ на исторических минимумах. Покупать на спотовом рынке выгоднее, чем у России.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 29.05.2020

Что было вчера

• Газопровод Ямал-Европа начал качать газ в реверсном режиме.

• Русгидро объявила допэмиссию акций на 7 млрд. руб.

• Академик Черский вернулся в порт рядом с логистическим центром Северного потока-2.

• Шестой месяц подряд в банках РФ снижаются запасы золота.

• США заявили об утрате автономии Гонконга, создав риски торговле.

• Мечел наращивает поставки продукции железнодорожного назначения.

• Акрон продолжает избавляться от калийных участков в Канаде, к активной разработке которых компания так и не приступила.

• Сбербанк вывез из России две трети запасов золота.

• СД Мосэнерго рекомендовал дивиденд за 2019 в размере 0.12075 руб.

• СД ОГК-2 рекомендовал дивиденд за 2019 в размере 0.054 руб.

Что будет сегодня

• Акрон: ГОСА о дивидендах.

• Ленэнерго: ГОСА о дивидендах.

• ММК: ГОСА о дивидендах.

• НЛМК: ГОСА о дивидендах.

• МРСК ЦП: ГОСА об утверждении отчета.

• МРСК Волги: ГОСА о дивидендах.

• МРСК Сибири: ГОСА о дивидендах.

• Эталон: годовой отчет за 2019 год.

• Фосагро: последний день с дивидендом 18 руб за 2019 год.

• Qiwi: последний день с дивидендом $0.14 за Iкв2020.

• ЕС: ИПЦ в мае (12:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 29.05.2020

Что было вчера

• Газопровод Ямал-Европа начал качать газ в реверсном режиме.

• Русгидро объявила допэмиссию акций на 7 млрд. руб.

• Академик Черский вернулся в порт рядом с логистическим центром Северного потока-2.

• Шестой месяц подряд в банках РФ снижаются запасы золота.

• США заявили об утрате автономии Гонконга, создав риски торговле.

• Мечел наращивает поставки продукции железнодорожного назначения.

• Акрон продолжает избавляться от калийных участков в Канаде, к активной разработке которых компания так и не приступила.

• Сбербанк вывез из России две трети запасов золота.

• СД Мосэнерго рекомендовал дивиденд за 2019 в размере 0.12075 руб.

• СД ОГК-2 рекомендовал дивиденд за 2019 в размере 0.054 руб.

Что будет сегодня

• Акрон: ГОСА о дивидендах.

• Ленэнерго: ГОСА о дивидендах.

• ММК: ГОСА о дивидендах.

• НЛМК: ГОСА о дивидендах.

• МРСК ЦП: ГОСА об утверждении отчета.

• МРСК Волги: ГОСА о дивидендах.

• МРСК Сибири: ГОСА о дивидендах.

• Эталон: годовой отчет за 2019 год.

• Фосагро: последний день с дивидендом 18 руб за 2019 год.

• Qiwi: последний день с дивидендом $0.14 за Iкв2020.

• ЕС: ИПЦ в мае (12:00 мск).

@AK47pfl

#анализ #TGKA

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ИСПЫТЫВАЛ ПРОБЛЕМЫ УЖЕ В 1 КВАРТАЛЕ – ДО НАЧАЛА ПАНДЕМИИ.

• Еще в 1 квартале ГТК-1 отметил снижение свободного денежного потока, вызванное кризисом неплатежей и снижением выплат по ДПМ.

• В следующих кварталах будет отражено влияние режима самоизоляции и сезонное падение, что даст низкие годовые результаты.

В 1 квартале 2020 денежный поток от бизнеса ТГК-1 упал на 82% г/г. Денежный поток ТГК-1 (MOEX: TGKA) падает из-за уменьшения ДПМ. ДПМ были выгодны для компании, так как получаемые по ним платежи за мощность превышали рыночные в 9 раз. Также снижение денежного потока произошло из-за кризиса неплатежей. При этом просрочки выплат начались в марте, когда карантины только начали оказывать влияние на денежные потоки. Пик кризиса неплатежей еще впереди.

Дальше хуже: 1 квартал исторически является самым сильным для ТГК-1 в связи пиком отопительного сезона. Низкий FCF во время 1-го квартала вместе с кризисом неплатежей во 2-3 квартале и сезонно низким FCF в 4-м квартале может привести к оконулевому FCF за 2020 год.

Текущего запаса денег у ТГК-1 недостаточно для выплаты дивидендов. На выплату дивидендов за 2019-й год необходимо потратить в 5 раз больше кэша, чем было у ТГК-1 на балансе в конце 1-го квартала. В такой ситуации ТГК-1 придётся либо наращивать долг, либо снижать дивиденды за 2020-й год.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТГК-1 ИСПЫТЫВАЛ ПРОБЛЕМЫ УЖЕ В 1 КВАРТАЛЕ – ДО НАЧАЛА ПАНДЕМИИ.

• Еще в 1 квартале ГТК-1 отметил снижение свободного денежного потока, вызванное кризисом неплатежей и снижением выплат по ДПМ.

• В следующих кварталах будет отражено влияние режима самоизоляции и сезонное падение, что даст низкие годовые результаты.

В 1 квартале 2020 денежный поток от бизнеса ТГК-1 упал на 82% г/г. Денежный поток ТГК-1 (MOEX: TGKA) падает из-за уменьшения ДПМ. ДПМ были выгодны для компании, так как получаемые по ним платежи за мощность превышали рыночные в 9 раз. Также снижение денежного потока произошло из-за кризиса неплатежей. При этом просрочки выплат начались в марте, когда карантины только начали оказывать влияние на денежные потоки. Пик кризиса неплатежей еще впереди.

Дальше хуже: 1 квартал исторически является самым сильным для ТГК-1 в связи пиком отопительного сезона. Низкий FCF во время 1-го квартала вместе с кризисом неплатежей во 2-3 квартале и сезонно низким FCF в 4-м квартале может привести к оконулевому FCF за 2020 год.

Текущего запаса денег у ТГК-1 недостаточно для выплаты дивидендов. На выплату дивидендов за 2019-й год необходимо потратить в 5 раз больше кэша, чем было у ТГК-1 на балансе в конце 1-го квартала. В такой ситуации ТГК-1 придётся либо наращивать долг, либо снижать дивиденды за 2020-й год.

@AK47pfl

{kind=link}

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. БЛИЖАЙШИЕ ДИВИДЕНДЫ КРУПНЫХ КОМПАНИЙ

Список подтвержденных дивидендов крупных компаний на июнь. Ряд компаний далее не смогут поддерживать высокий размер дивидендов на фоне кризиса.

Из защитных секторов Юнипро (MOEX: UPRO) даст наибольшую доходность 14% в период с июня 2020 по июнь 2021.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. БЛИЖАЙШИЕ ДИВИДЕНДЫ КРУПНЫХ КОМПАНИЙ

Список подтвержденных дивидендов крупных компаний на июнь. Ряд компаний далее не смогут поддерживать высокий размер дивидендов на фоне кризиса.

Из защитных секторов Юнипро (MOEX: UPRO) даст наибольшую доходность 14% в период с июня 2020 по июнь 2021.

@AK47pfl

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl