#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Потребительский спрос под двойным ударом.

2. Дивиденды компаний: кто отказался, а кто выполнит свои обязательства.

3. Газпрому придется предоставить доступ к Северному потоку – 2 третьим лицам.

4. Банковский сектор оставит акционеров без дивидендов.

5. Отказ от золота как резервного инструмента – ближайшее будущее.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Потребительский спрос под двойным ударом.

2. Дивиденды компаний: кто отказался, а кто выполнит свои обязательства.

3. Газпрому придется предоставить доступ к Северному потоку – 2 третьим лицам.

4. Банковский сектор оставит акционеров без дивидендов.

5. Отказ от золота как резервного инструмента – ближайшее будущее.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 25.05.2020

Что было вчера

• Испанская Repsol вышла из проекта Газпромнефти на Гыдане.

• Ситимобил начал развозить заказы Delivery Club.

• Дочка Роснефти получила 9.6% акций компании из пакета Роснефтегаза.

• Алроса разместила биржевые облигации объемом 25 млрд руб.

• Цены производителей промышленных товаров снизились в апреле на 7.2%.

• Минфин предложил упростить продажу ювелирных изделий.

• Ритейлеры сокращают присутствие в торговых центрах из-за низкого трафика.

• Российские авиакомпании готовятся увеличить число рейсов в июне, несмотря на сохраняющиеся в некоторых субъектах ограничения из-за коронавируса.

Что будет сегодня

• Татнефть: СД об исполнении бюджета за 4мес2020.

• Германия: ВВП Iкв2020 (09:00 мск).

• США: выходной.

• Великобритания: выходной.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 25.05.2020

Что было вчера

• Испанская Repsol вышла из проекта Газпромнефти на Гыдане.

• Ситимобил начал развозить заказы Delivery Club.

• Дочка Роснефти получила 9.6% акций компании из пакета Роснефтегаза.

• Алроса разместила биржевые облигации объемом 25 млрд руб.

• Цены производителей промышленных товаров снизились в апреле на 7.2%.

• Минфин предложил упростить продажу ювелирных изделий.

• Ритейлеры сокращают присутствие в торговых центрах из-за низкого трафика.

• Российские авиакомпании готовятся увеличить число рейсов в июне, несмотря на сохраняющиеся в некоторых субъектах ограничения из-за коронавируса.

Что будет сегодня

• Татнефть: СД об исполнении бюджета за 4мес2020.

• Германия: ВВП Iкв2020 (09:00 мск).

• США: выходной.

• Великобритания: выходной.

@AK47pfl

🚫#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

#макро #UPRO

🇷🇺 МАКРО ВЗГЛЯД. ТРЕНД НА РОСТ ДИВИДЕНДНЫХ АКЦИЙ БУДЕТ ПРОДОЛЖАТЬСЯ.

В 2020 году ЦБ РФ значительно смягчил риторику и начал агрессивное снижение ставки ЦБ. Год назад ставка была на уровне 7.75, сейчас - 5.5 с планами дальнейшего понижения.

Снижение ставки увеличивает стоимость дивидендных акций и облигаций. Инструменты с фиксированной доходностью становятся менее доходными вслед за снижением ставки. Потому переоцениваются вверх стабильные дивидендные акции.

Одна из самых дивидендных акций в России - Юнипро. Юнипро (MOEX: UPRO) платит стабильные дивиденды с доходностью 8.3%, которая вырастет до 12% после ввода 3-го энергоблока Берёзовской ГРЭС в конце 2020.

Юнипро имеет потенциал роста в 45% до уровня префов Ленэнерго. Обе акции являются защитными представителями сектора Utilities и платят стабильные дивиденды. Сейчас Ленэнерго-п (MOEX: LSNGP) имеет див доходность 8.3%, которая сохранится и в 2021 году. Акции компании резко выросли после возобновления торгов на 35% (см. график)

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ТРЕНД НА РОСТ ДИВИДЕНДНЫХ АКЦИЙ БУДЕТ ПРОДОЛЖАТЬСЯ.

В 2020 году ЦБ РФ значительно смягчил риторику и начал агрессивное снижение ставки ЦБ. Год назад ставка была на уровне 7.75, сейчас - 5.5 с планами дальнейшего понижения.

Снижение ставки увеличивает стоимость дивидендных акций и облигаций. Инструменты с фиксированной доходностью становятся менее доходными вслед за снижением ставки. Потому переоцениваются вверх стабильные дивидендные акции.

Одна из самых дивидендных акций в России - Юнипро. Юнипро (MOEX: UPRO) платит стабильные дивиденды с доходностью 8.3%, которая вырастет до 12% после ввода 3-го энергоблока Берёзовской ГРЭС в конце 2020.

Юнипро имеет потенциал роста в 45% до уровня префов Ленэнерго. Обе акции являются защитными представителями сектора Utilities и платят стабильные дивиденды. Сейчас Ленэнерго-п (MOEX: LSNGP) имеет див доходность 8.3%, которая сохранится и в 2021 году. Акции компании резко выросли после возобновления торгов на 35% (см. график)

@AK47pfl

#анализ #RUAL

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ ИМЕЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ДИВИДЕНДОВ.

Русал продолжает получать кэш от Норникеля. На прошлой неделе состоялась очередная див отсечка Норникеля. Русал (MOEX: RUAL) из этих дивидендов получит около $340 млн до выплаты налогов. На конец года у Русала в отчётности значилось получение ещё $430 млн дивидендов, которые были объявлены, но ещё не были выплачены к тому моменту.

К середине 2020 года денежная подушка Русала вырастет до $2.6 млрд или 12 рублей на акцию при цене акции в 26.2 рублей. У Русала есть несколько вариантов по использованию текущего кэша. Можно погасить треть всего долга, что снизит на треть процентные платежи. Или можно начать платить дивиденды. Текущий FCF и кэш позволяют Русалу комфортно платить порядка 4 рублей на акцию дивидендов.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. РУСАЛ ИМЕЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ДИВИДЕНДОВ.

Русал продолжает получать кэш от Норникеля. На прошлой неделе состоялась очередная див отсечка Норникеля. Русал (MOEX: RUAL) из этих дивидендов получит около $340 млн до выплаты налогов. На конец года у Русала в отчётности значилось получение ещё $430 млн дивидендов, которые были объявлены, но ещё не были выплачены к тому моменту.

К середине 2020 года денежная подушка Русала вырастет до $2.6 млрд или 12 рублей на акцию при цене акции в 26.2 рублей. У Русала есть несколько вариантов по использованию текущего кэша. Можно погасить треть всего долга, что снизит на треть процентные платежи. Или можно начать платить дивиденды. Текущий FCF и кэш позволяют Русалу комфортно платить порядка 4 рублей на акцию дивидендов.

@AK47pfl

#разбор #RUAL

❗️ РАЗБОР. РУСАЛ

Русал (MOEX: RUAL) – российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма. В состав группы входят 43 промышленных предприятия в 13 странах на 5 континентах, среди которых алюминиевые и глиноземные заводы, разрабатываемые месторождения бокситов, предприятия по производству фольги, алюминиевых порошков, пудр и паст, крупнейшее в России предприятие по производству литых автомобильных дисков из алюминиевых сплавов и Богучанская ГЭС. Кроме того, компания владеет 27.8% пакетом акций в ГМК Норникель. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея.

Акционеры Русала: 56.88% - EN+, 26.5% - SUAL Partners, 16.62% - free float.

• EN+ - производитель алюминия и электроэнергии, управляет активами в сфере энергетики, цветной металлургии и горнорудной промышленности.

• SUAL Partners - международная инвестиционная компания, зарегистрированная на Кипре. Бенефициарами являются бизнесмены Виктор Вексельберг и Леонид Блаватник.

Финансовые результаты за 2019 год:

• Выручка $11380 млн (+1.3% г/г)

• Скорр. EBITDA $1302 млн (-50.7% г/г)

• Чистая прибыль $141 млн (-5.4% г/г)

• Чистый долг $8247 млн

• Капитализация $11814 млн (-14.1% г/г)

Русал добывает и производит:

• Алюминий 82.6% выручки.

• Глинозем 6.8% выручки.

• Фольга и прочая алюминиевая продукция 4.2% выручки.

• Бокситы и остальное 6.4% выручки.

Крупнейшие предприятия:

• Братский алюминиевый завод занимает первое место по производству алюминия в России и мире. Производственные мощности составляют более одного миллиона тонн алюминия в год.

• Красноярский алюминиевый завод – второй место по производству алюминия в России и мире. Является основной экспериментальной площадкой компании по внедрению современных технологий и инновационных разработок.

• Aughinish Alumina — один из крупнейших глинозёмных комбинатов в мире и крупнейший производитель глинозёма в Европе, расположен в Ирландии. Мощность предприятия более 1.9 млн тонн глинозёма и около 2 млн тонн гидрата в год.

• АРМЕНАЛ — единственный производитель фольги в Центральной Азии, расположен в Ереване. Производственный комплекс включает плавильное и прокатное отделения, отделения резки и отжига прокатного производства, производства тары и упаковки готовой продукции. Проектные мощности составляют более 40 тыс. тонн продукции в год.

Доля в Норникеле: 27.8 % акций Норникеля принадлежит Русалу. Сумма полученных дивидендов по итогу 2019 года составляет 89.9 млрд. руб до выплаты налогов.

Проекты развития:

• Тайшетский алюминиевый завод. Планируемая мощность составляет 750 млн тонн в год. Ввод в эксплуатацию первой части мощностью 428.5 млн тонн в год планируется во 2 квартале 2021. 80% продукции заводы будут ПДС (продукты с добавленной стоимостью), т.е. наиболее маржинальные продукты.

• СП с американский Braidy Industries - совместный проект по производству плоского проката для автомобильной промышленности США. Проектная мощность составит 500 тыс. тонн ленты горячего проката и 300 тыс. тонн готовой продукции холодного проката в год. Планируется, что Русал будет владеть 40% в новом заводе.

Конкурентные преимущества:

• Низкая себестоимость. Благодаря ослаблению рубля во 2-м квартале 2020 года Русал находится среди первой трети наиболее низких по себестоимости производителей алюминия вне Китая.

@AK47pfl

❗️ РАЗБОР. РУСАЛ

Русал (MOEX: RUAL) – российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозёма. В состав группы входят 43 промышленных предприятия в 13 странах на 5 континентах, среди которых алюминиевые и глиноземные заводы, разрабатываемые месторождения бокситов, предприятия по производству фольги, алюминиевых порошков, пудр и паст, крупнейшее в России предприятие по производству литых автомобильных дисков из алюминиевых сплавов и Богучанская ГЭС. Кроме того, компания владеет 27.8% пакетом акций в ГМК Норникель. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея.

Акционеры Русала: 56.88% - EN+, 26.5% - SUAL Partners, 16.62% - free float.

• EN+ - производитель алюминия и электроэнергии, управляет активами в сфере энергетики, цветной металлургии и горнорудной промышленности.

• SUAL Partners - международная инвестиционная компания, зарегистрированная на Кипре. Бенефициарами являются бизнесмены Виктор Вексельберг и Леонид Блаватник.

Финансовые результаты за 2019 год:

• Выручка $11380 млн (+1.3% г/г)

• Скорр. EBITDA $1302 млн (-50.7% г/г)

• Чистая прибыль $141 млн (-5.4% г/г)

• Чистый долг $8247 млн

• Капитализация $11814 млн (-14.1% г/г)

Русал добывает и производит:

• Алюминий 82.6% выручки.

• Глинозем 6.8% выручки.

• Фольга и прочая алюминиевая продукция 4.2% выручки.

• Бокситы и остальное 6.4% выручки.

Крупнейшие предприятия:

• Братский алюминиевый завод занимает первое место по производству алюминия в России и мире. Производственные мощности составляют более одного миллиона тонн алюминия в год.

• Красноярский алюминиевый завод – второй место по производству алюминия в России и мире. Является основной экспериментальной площадкой компании по внедрению современных технологий и инновационных разработок.

• Aughinish Alumina — один из крупнейших глинозёмных комбинатов в мире и крупнейший производитель глинозёма в Европе, расположен в Ирландии. Мощность предприятия более 1.9 млн тонн глинозёма и около 2 млн тонн гидрата в год.

• АРМЕНАЛ — единственный производитель фольги в Центральной Азии, расположен в Ереване. Производственный комплекс включает плавильное и прокатное отделения, отделения резки и отжига прокатного производства, производства тары и упаковки готовой продукции. Проектные мощности составляют более 40 тыс. тонн продукции в год.

Доля в Норникеле: 27.8 % акций Норникеля принадлежит Русалу. Сумма полученных дивидендов по итогу 2019 года составляет 89.9 млрд. руб до выплаты налогов.

Проекты развития:

• Тайшетский алюминиевый завод. Планируемая мощность составляет 750 млн тонн в год. Ввод в эксплуатацию первой части мощностью 428.5 млн тонн в год планируется во 2 квартале 2021. 80% продукции заводы будут ПДС (продукты с добавленной стоимостью), т.е. наиболее маржинальные продукты.

• СП с американский Braidy Industries - совместный проект по производству плоского проката для автомобильной промышленности США. Проектная мощность составит 500 тыс. тонн ленты горячего проката и 300 тыс. тонн готовой продукции холодного проката в год. Планируется, что Русал будет владеть 40% в новом заводе.

Конкурентные преимущества:

• Низкая себестоимость. Благодаря ослаблению рубля во 2-м квартале 2020 года Русал находится среди первой трети наиболее низких по себестоимости производителей алюминия вне Китая.

@AK47pfl

#разбор #ENPG

❗️ РАЗБОР. EN+ GROUP

En+ Group (MOEX: ENPG) — вертикально интегрированный холдинг, крупнейший производитель алюминия за пределами Китая и самый крупный независимый производитель гидроэнергии в мире.

Акционеры. 44.95% Олег Дерипаска, 21.37% EN+ Group (акции были приобретены у ВТБ в феврале 2020 г. на кредит от Сбербанка, сейчас находятся под залогом), 10.55% Glencore (швейцарская трейдинговая компания, один из крупнейших в мире поставщиков сырьевых товаров), 3.22% Вольное дело (благотворительный фонд Дерипаски), 6.75% бывшие родственники Дерипаски, 9.73% free float.

Финансовые результаты за 2019 год:

• Выручка $11.75 млрд (-5.1% г/г)

• EBITDA $2.13 млрд (-35.3% г/г)

• Чистая прибыль $1.3 млрд (-30%)

• Капитализация $5.2 млрд

Дивиденды. По дивидендной политике EN+ направляет акционерам 75% свободного денежного потока энергетического сегмента и 100% дивидендов от Русала, но не меньше 250 млн. долл. За 2019 год дивидендов выплачено не будет.

Выручка по продукции:

• Первичный алюминий и сплавы 67%

• Электроэнергия 11%

• Глинозем и бокситы 6%

• Полуфабрикаты и фольга 5%

• Теплогенерация 4%

Металлургический сегмент. EN+ владеет контрольным пакетом акций Русала в 56.9%.

Энергетический сегмент. Евросибэнерго - крупнейшая энергетическая компания в России с суммарной мощностью 19.5 ГВт. Доля Евросибэнерго в общей выработке электроэнергии составляет 36% в ОЭС Сибири и 7% от всей генерации в РФ. Группа контролирует пять ГЭС, три из которых входят в топ-5 электростанций в России по установленной мощности. Электрогенерирующие активы EN+ обеспечивают алюминиевый бизнес 98.3% от всей необходимой электроэнергии. По программе ДПМ будут модернизированы 30% угольных мощностей Евросибэнерго (1.3 ГВт) и реализован проект малой ГЭС в Карелии.

Конкурентные преимущества:

• Отсутствие мажоритарного акционера, 6 из 11 директоров независимы.

• Синергия гидрогенерации и высокой самодостаточности в сырье позволяют EN+ занимать лидирующие позиции в секторе по себестоимости производства алюминия при рекордно низких углеродных выбросах.

@AK47pfl

❗️ РАЗБОР. EN+ GROUP

En+ Group (MOEX: ENPG) — вертикально интегрированный холдинг, крупнейший производитель алюминия за пределами Китая и самый крупный независимый производитель гидроэнергии в мире.

Акционеры. 44.95% Олег Дерипаска, 21.37% EN+ Group (акции были приобретены у ВТБ в феврале 2020 г. на кредит от Сбербанка, сейчас находятся под залогом), 10.55% Glencore (швейцарская трейдинговая компания, один из крупнейших в мире поставщиков сырьевых товаров), 3.22% Вольное дело (благотворительный фонд Дерипаски), 6.75% бывшие родственники Дерипаски, 9.73% free float.

Финансовые результаты за 2019 год:

• Выручка $11.75 млрд (-5.1% г/г)

• EBITDA $2.13 млрд (-35.3% г/г)

• Чистая прибыль $1.3 млрд (-30%)

• Капитализация $5.2 млрд

Дивиденды. По дивидендной политике EN+ направляет акционерам 75% свободного денежного потока энергетического сегмента и 100% дивидендов от Русала, но не меньше 250 млн. долл. За 2019 год дивидендов выплачено не будет.

Выручка по продукции:

• Первичный алюминий и сплавы 67%

• Электроэнергия 11%

• Глинозем и бокситы 6%

• Полуфабрикаты и фольга 5%

• Теплогенерация 4%

Металлургический сегмент. EN+ владеет контрольным пакетом акций Русала в 56.9%.

Энергетический сегмент. Евросибэнерго - крупнейшая энергетическая компания в России с суммарной мощностью 19.5 ГВт. Доля Евросибэнерго в общей выработке электроэнергии составляет 36% в ОЭС Сибири и 7% от всей генерации в РФ. Группа контролирует пять ГЭС, три из которых входят в топ-5 электростанций в России по установленной мощности. Электрогенерирующие активы EN+ обеспечивают алюминиевый бизнес 98.3% от всей необходимой электроэнергии. По программе ДПМ будут модернизированы 30% угольных мощностей Евросибэнерго (1.3 ГВт) и реализован проект малой ГЭС в Карелии.

Конкурентные преимущества:

• Отсутствие мажоритарного акционера, 6 из 11 директоров независимы.

• Синергия гидрогенерации и высокой самодостаточности в сырье позволяют EN+ занимать лидирующие позиции в секторе по себестоимости производства алюминия при рекордно низких углеродных выбросах.

@AK47pfl

#оценка #ENPG

🔦 ОЦЕНКА. ОЦЕНКА СПРАВЕДЛИВОЙ СТОИМОСТИ EN+ ПО МЕТОДУ SOTP

• Справедливая стоимость En+ (MOEX: ENPG) составляет $7.9 млрд, что равно 890 рублей на акцию.

• Компания состоит из энергетического и алюминиевого бизнесов, общая оценка складывается из их суммы.

Sum of the parts (SOTP) – метод оценки компаний, у которых бизнес состоит из нескольких частей. В нём каждая часть компании оценивается отдельно, а потом все оценки складываются. В случае En+ бизнес разбивается на две составляющие: алюминиевую и энергетическую

$1 млрд - энергетический бизнес: по мультипликатору EV/EBITDA = 4.2 (аналогично Русгидро) даёт оценку $4.7 млрд. За вычетом чистого долга $3.7 млрд справедливая капитализация энергетического бизнеса получается $1 млрд.

$12.1 млрд - алюминиевый бизнес (доля 56.88% в Русале): Капитализация = Доля в Норникеле ($13.5 млрд) + Кэш* (2.6$ млрд) - Долг($8.2 млрд) + Справедливая стоимость алюминиевого бизнеса** ($4.2 млрд) = $12.1 млрд.

* Оценка Кэша к 2П2020 с учётом новых дивидендов от Норникеля.

** Аналогично Alcoa.

Капитализация En+ = Энергетический бизнес + 0.569*Алюминиевый бизнес = $1 + 0.569*$12.1 = $7.9 млрд или около 890 рублей на акцию. Апсайд от текущей капитализации в $5.2 млрд составляет 51%.

@AK47pfl

🔦 ОЦЕНКА. ОЦЕНКА СПРАВЕДЛИВОЙ СТОИМОСТИ EN+ ПО МЕТОДУ SOTP

• Справедливая стоимость En+ (MOEX: ENPG) составляет $7.9 млрд, что равно 890 рублей на акцию.

• Компания состоит из энергетического и алюминиевого бизнесов, общая оценка складывается из их суммы.

Sum of the parts (SOTP) – метод оценки компаний, у которых бизнес состоит из нескольких частей. В нём каждая часть компании оценивается отдельно, а потом все оценки складываются. В случае En+ бизнес разбивается на две составляющие: алюминиевую и энергетическую

$1 млрд - энергетический бизнес: по мультипликатору EV/EBITDA = 4.2 (аналогично Русгидро) даёт оценку $4.7 млрд. За вычетом чистого долга $3.7 млрд справедливая капитализация энергетического бизнеса получается $1 млрд.

$12.1 млрд - алюминиевый бизнес (доля 56.88% в Русале): Капитализация = Доля в Норникеле ($13.5 млрд) + Кэш* (2.6$ млрд) - Долг($8.2 млрд) + Справедливая стоимость алюминиевого бизнеса** ($4.2 млрд) = $12.1 млрд.

* Оценка Кэша к 2П2020 с учётом новых дивидендов от Норникеля.

** Аналогично Alcoa.

Капитализация En+ = Энергетический бизнес + 0.569*Алюминиевый бизнес = $1 + 0.569*$12.1 = $7.9 млрд или около 890 рублей на акцию. Апсайд от текущей капитализации в $5.2 млрд составляет 51%.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и инвестбанков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

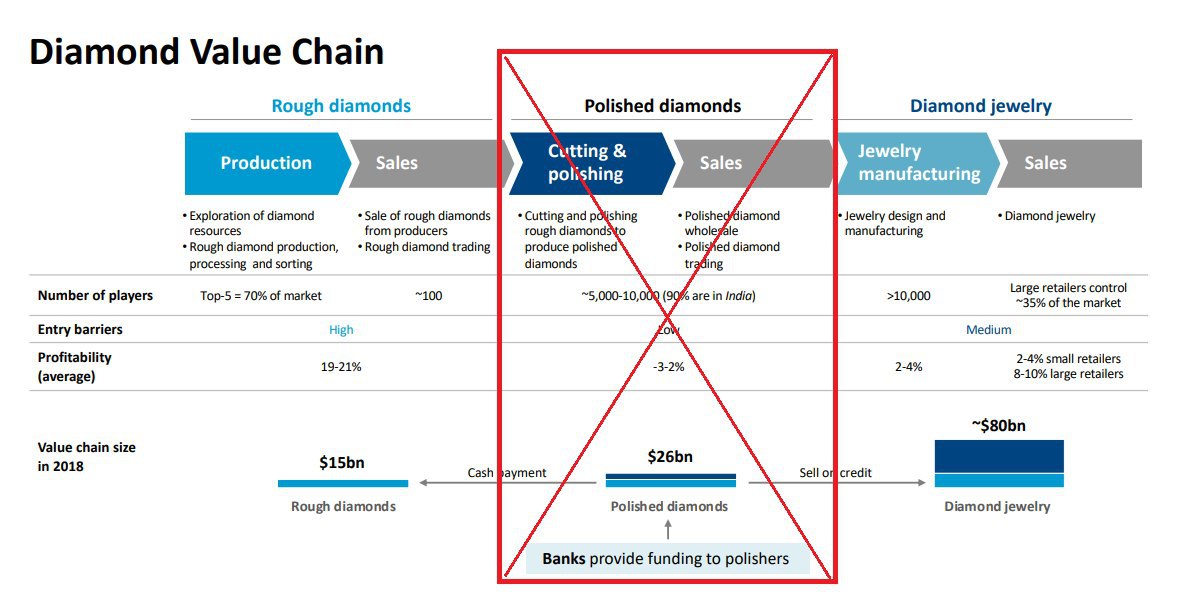

#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

{kind=link}

#тренды

📌 ТРЕНДЫ. КТО ВЫИГРЫВАЕТ, А КТО ПРОИГРЫВАЕТ БОЛЬШЕ ВСЕХ ОТ КОРОНАВИРУСА.

Наиболее стратегически пострадавшие отрасли:

👎 Лакшери. В сегменте люксовых товаров по итогам 2020 года ожидается падение на 25-40%. Для сравнения, падение в кризис 2008-2009 составило 8%. В будущем из-за падения доходов населения спрос может сместиться от золота и бриллиантов к серебряным украшениям с синтетическими камнями, что приведет к падению выручки в индустрии.

👎 Автомобили. Переход от физического к цифровому взаимодействию и решение проблемы мобильности этим способом уменьшило спрос на покупку или аренду автомобилей. В особенности спрос на машины класса люкс, как это уже произошло. По окончанию 2020 года по некоторым оценкам падение авторынка составит 40-50%. Аналогично предметам роскоши, снижение покупательной способности населения будет являться негативным фактором в будущем.

👎 Коммерческая и торговая недвижимость. Помимо снижения спроса на офисную недвижимость, из-за роста популярности онлайн-шопинга может снизиться посещаемость торговых центров. Это уже отражается на инвестиционной привлекательности: по итогам года будет введено в эксплуатацию на 20-30% площадей меньше изначального плана. Распространение и развитие удаленной работы приведет к появлению возможности жить не рядом с офисом, а за городом - в более экологичной и спокойной среде без затрат времени и трудностей с поездками на работу.

Отрасли, получившие драйвер для развития:

👍 IT. В сфере и раньше был довольно распространен формат удаленной работы, поэтому фирмам не составило труда перевести оставшуюся часть сотрудников на работу из дома. В итоге, компании почти не пострадали от кризиса: 76% ощущают себя также во время кризиса, а у 8% повысился спрос на услуги. В свою очередь, дальнейшая цифровизация экономики и ее большая ориентированность на онлайн после окончания эпидемии будет и дальше поддерживать высокую потребность в IT.

👍 Недвижимость за городом. При удаленной работе возможен отток людей из города, который может привести к появлению интереса к недвижимости за городом. Процесс уже заметен по некоторым регионам: спрос вырос на 11.6% в апреле по сравнению с мартом, на 12.3% по сравнению с апрелем прошлого года.

👍 Электроэнергия. Работа дома приведет к росту потребления электроэнергии, в частности, для работы компьютеров и прочих устройств. В категории "население" уже в апреле был отмечен рост на 5%. При завершении карантина и восстановлении спроса со стороны предприятий и бюджетных учреждений компании, добывающие электричество, останутся в выигрыше.

@AK47pfl

📌 ТРЕНДЫ. КТО ВЫИГРЫВАЕТ, А КТО ПРОИГРЫВАЕТ БОЛЬШЕ ВСЕХ ОТ КОРОНАВИРУСА.

Наиболее стратегически пострадавшие отрасли:

👎 Лакшери. В сегменте люксовых товаров по итогам 2020 года ожидается падение на 25-40%. Для сравнения, падение в кризис 2008-2009 составило 8%. В будущем из-за падения доходов населения спрос может сместиться от золота и бриллиантов к серебряным украшениям с синтетическими камнями, что приведет к падению выручки в индустрии.

👎 Автомобили. Переход от физического к цифровому взаимодействию и решение проблемы мобильности этим способом уменьшило спрос на покупку или аренду автомобилей. В особенности спрос на машины класса люкс, как это уже произошло. По окончанию 2020 года по некоторым оценкам падение авторынка составит 40-50%. Аналогично предметам роскоши, снижение покупательной способности населения будет являться негативным фактором в будущем.

👎 Коммерческая и торговая недвижимость. Помимо снижения спроса на офисную недвижимость, из-за роста популярности онлайн-шопинга может снизиться посещаемость торговых центров. Это уже отражается на инвестиционной привлекательности: по итогам года будет введено в эксплуатацию на 20-30% площадей меньше изначального плана. Распространение и развитие удаленной работы приведет к появлению возможности жить не рядом с офисом, а за городом - в более экологичной и спокойной среде без затрат времени и трудностей с поездками на работу.

Отрасли, получившие драйвер для развития:

👍 IT. В сфере и раньше был довольно распространен формат удаленной работы, поэтому фирмам не составило труда перевести оставшуюся часть сотрудников на работу из дома. В итоге, компании почти не пострадали от кризиса: 76% ощущают себя также во время кризиса, а у 8% повысился спрос на услуги. В свою очередь, дальнейшая цифровизация экономики и ее большая ориентированность на онлайн после окончания эпидемии будет и дальше поддерживать высокую потребность в IT.

👍 Недвижимость за городом. При удаленной работе возможен отток людей из города, который может привести к появлению интереса к недвижимости за городом. Процесс уже заметен по некоторым регионам: спрос вырос на 11.6% в апреле по сравнению с мартом, на 12.3% по сравнению с апрелем прошлого года.

👍 Электроэнергия. Работа дома приведет к росту потребления электроэнергии, в частности, для работы компьютеров и прочих устройств. В категории "население" уже в апреле был отмечен рост на 5%. При завершении карантина и восстановлении спроса со стороны предприятий и бюджетных учреждений компании, добывающие электричество, останутся в выигрыше.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 26.05.2020

Что было вчера

• ФАС оспорила в суде сделку по покупке алмазного актива Открытие Холдингом у Лукойла.

• Прокачка по газопроводу Ямал—Европа через Польшу упала почти до нуля.

• Российские банки ввезли в страну рекордный с 2014 года объем наличных долларов.

• Сберлогистика будет доставлять заказы AliExpress Россия.

• Девелоперы Подмосковья ждут восстановления рынка новостроек к концу года.

• Набсовет АЛРОСА рекомендовал снизить ориентир по добыче алмазов до 28-31 млн каратов.

• Мировой спрос на платиновые ювелирные изделия в первом квартале 2020 года упал на 26%.

Что будет сегодня

• МТС: МСФО и операционные результаты Iкв2020.

• Россия: уровень безработицы в апреле (16:00 мск).

• Россия: месячный ВВП (18:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 26.05.2020

Что было вчера

• ФАС оспорила в суде сделку по покупке алмазного актива Открытие Холдингом у Лукойла.

• Прокачка по газопроводу Ямал—Европа через Польшу упала почти до нуля.

• Российские банки ввезли в страну рекордный с 2014 года объем наличных долларов.

• Сберлогистика будет доставлять заказы AliExpress Россия.

• Девелоперы Подмосковья ждут восстановления рынка новостроек к концу года.

• Набсовет АЛРОСА рекомендовал снизить ориентир по добыче алмазов до 28-31 млн каратов.

• Мировой спрос на платиновые ювелирные изделия в первом квартале 2020 года упал на 26%.

Что будет сегодня

• МТС: МСФО и операционные результаты Iкв2020.

• Россия: уровень безработицы в апреле (16:00 мск).

• Россия: месячный ВВП (18:00 мск).

@AK47pfl

#сборник #MTLR #MTLRP

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Фундаментальная стоимость акций Мечела 0 рублей.

2. Металлурги испытывают давление на спрос и на выручку.

3. Европа отказывается от угля.

4. Внутренний спрос на сталь может упасть на более 11% по итогам года.

5. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

@AK47pfl

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Фундаментальная стоимость акций Мечела 0 рублей.

2. Металлурги испытывают давление на спрос и на выручку.

3. Европа отказывается от угля.

4. Внутренний спрос на сталь может упасть на более 11% по итогам года.

5. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

@AK47pfl

#разбор #ENPG

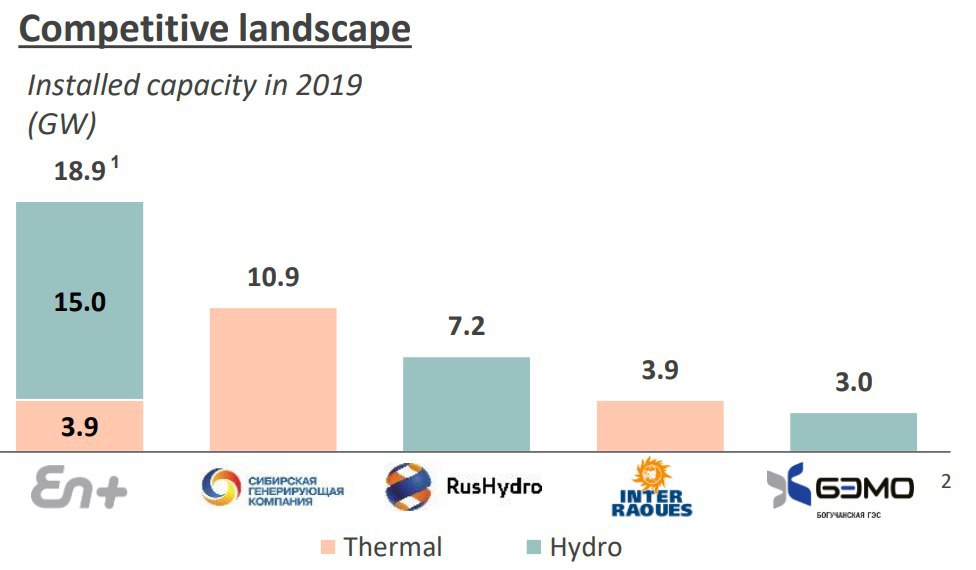

❗️ РАЗБОР. ЭНЕРГЕТИЧЕСКИЙ СЕГМЕНТ EN+ - ЗЕЛЕНЫЙ ГИГАНТ В СИБИРИ.

EN+ получает выгоду специфики региона за счет минимальных расходов на выработку электроэнергии. Территория РФ поделена на две ценовые зоны оптового рынка электроэнергии: европейскую – первая ценовая зона и Сибирь – вторая. Во второй ЦЗ цены на электроэнергию выше в более 1.5 раз. Ценообразование происходит из расчета себестоимости производства электроэнергии дорогими угольными ТЭС. EN+ (MOEX: ENPG) занимает доминирующую позицию в Сибири с 15 ГВт мощности ГЭС, себестоимость которого ниже ТЭС.

Масштаб EN+. ТОП-5 ГЭС России:

• Саяно-Шушенская (6.4 ГВт) - Русгидро

• Красноярская (6 ГВт) - EN+

• Братская (4.5 ГВт) - EN+

• Усть-Илимская (3.8 ГВт) - EN+

• Богучанская (3 ГВт) - Русал/Русгидро

Операционные результаты EN+ за 1 квартал. Выработка электроэнергии выросла на +11% г/г в связи с повышенной водностью рек на фоне падения по России на 2.2% в январе-апреле. Компания может единственной в секторе электрогенерации получить положительную динамику прибыли за 2020 год.

EN+ - это РусГидро, которую мы заслужили. EN+ является самой эффективной генерирующей компанией в России при рентабельности по EBITDA 38%. У основного конкурента – РусГидро – показатель составляет 27%. РусГидро – государственная компания, которая обязана реализовывать убыточные проекты на Дальнем Востоке, производить списания, осуществлять сбыт электроэнергии в неценовой зоне. EN+ является частной компанией и работает на увеличение прибыли акционеров, а не выполняет социальные программы.

@AK47pfl

❗️ РАЗБОР. ЭНЕРГЕТИЧЕСКИЙ СЕГМЕНТ EN+ - ЗЕЛЕНЫЙ ГИГАНТ В СИБИРИ.

EN+ получает выгоду специфики региона за счет минимальных расходов на выработку электроэнергии. Территория РФ поделена на две ценовые зоны оптового рынка электроэнергии: европейскую – первая ценовая зона и Сибирь – вторая. Во второй ЦЗ цены на электроэнергию выше в более 1.5 раз. Ценообразование происходит из расчета себестоимости производства электроэнергии дорогими угольными ТЭС. EN+ (MOEX: ENPG) занимает доминирующую позицию в Сибири с 15 ГВт мощности ГЭС, себестоимость которого ниже ТЭС.

Масштаб EN+. ТОП-5 ГЭС России:

• Саяно-Шушенская (6.4 ГВт) - Русгидро

• Красноярская (6 ГВт) - EN+

• Братская (4.5 ГВт) - EN+

• Усть-Илимская (3.8 ГВт) - EN+

• Богучанская (3 ГВт) - Русал/Русгидро

Операционные результаты EN+ за 1 квартал. Выработка электроэнергии выросла на +11% г/г в связи с повышенной водностью рек на фоне падения по России на 2.2% в январе-апреле. Компания может единственной в секторе электрогенерации получить положительную динамику прибыли за 2020 год.

EN+ - это РусГидро, которую мы заслужили. EN+ является самой эффективной генерирующей компанией в России при рентабельности по EBITDA 38%. У основного конкурента – РусГидро – показатель составляет 27%. РусГидро – государственная компания, которая обязана реализовывать убыточные проекты на Дальнем Востоке, производить списания, осуществлять сбыт электроэнергии в неценовой зоне. EN+ является частной компанией и работает на увеличение прибыли акционеров, а не выполняет социальные программы.

@AK47pfl

{kind=link}

#молния #MGNT #FIVE

⚡️МОЛНИЯ. ФАС ПРОВЕРЯЕТ ЦЕНООБРАЗОВАНИЕ РОССИЙСКИХ РИТЕЙЛЕРОВ

• Государство рассматривает продовольственные магазины как социально ответственный бизнес. Теперь ритейлерам будет очень сложно повышать цены.

Сегодня Федеральная Антимонопольная Служба заявила о проведении расследования по факту завышения цен на гречку в магазинах Магнит (MOEX: MGNT) и SPAR в 56 регионах. По словам представителя ФАС, компаниям грозит штраф до 15% (!) оборота.

👉 https://t.iss.one/cbrstocks/6516

Давление на маржинальность ритейлеров усиливается теперь и государством. Традиционно маржинальность была под давлением из-за высокой конкуренции. По итогам 1кв2020 года у Магнита и Х5 рентабельность чистой прибыли составила 1.1% и 1.7% соответственно. История с расследованием ФАС указывает на ужесточение регулирования в ритейле и повышение социальных аспектов.

@AK47pfl

⚡️МОЛНИЯ. ФАС ПРОВЕРЯЕТ ЦЕНООБРАЗОВАНИЕ РОССИЙСКИХ РИТЕЙЛЕРОВ

• Государство рассматривает продовольственные магазины как социально ответственный бизнес. Теперь ритейлерам будет очень сложно повышать цены.

Сегодня Федеральная Антимонопольная Служба заявила о проведении расследования по факту завышения цен на гречку в магазинах Магнит (MOEX: MGNT) и SPAR в 56 регионах. По словам представителя ФАС, компаниям грозит штраф до 15% (!) оборота.

👉 https://t.iss.one/cbrstocks/6516

Давление на маржинальность ритейлеров усиливается теперь и государством. Традиционно маржинальность была под давлением из-за высокой конкуренции. По итогам 1кв2020 года у Магнита и Х5 рентабельность чистой прибыли составила 1.1% и 1.7% соответственно. История с расследованием ФАС указывает на ужесточение регулирования в ритейле и повышение социальных аспектов.

@AK47pfl

#макро #ENPG

🇷🇺 МАКРО ВЗГЛЯД. En+ - БЕНЕФИЦИАР СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ РФ.

Ставка на смягчение монетарной политики Олега Дерипаски сработала. С начала года Олег Дерипаска писал о необходимости снижения ключевой ставки у себя в телеграм-канале:

👉 https://t.iss.one/olegderipaska/41

От снижения ставки выигрывает его главный актив - En+. В 2020 году экономия на снижении ставки добавит к дивидендам 0.9% в 2020, и порядка 1.5% 2021-22 г-х.

Дело в том, что весь долг энергетического сегмента ENPG (250 млрд рублей) - в рублях и на 92% имеет плавающую ставку. Снижение ключевой ставки на 1% приводит к уменьшению процентных выплат En+ (MOEX: ENPG) на 2.3 млрд рублей. С учетом налогов прибыль и FCF компании увеличатся на 1.8 млрд рублей, а дивиденды на 2.3 рубля на акцию.

За счет снижения ставки дивиденды En+ могут вырасти на 6.5 рублей, что добавляет 1-1.5% доходности. В 2019 году ставка ЦБ в среднем была на уровне 7.3%, сейчас около 5.5%, а к концу года аналитики ожидают 3.5-4.5%.

@AK47pfl — дисклеймер

🇷🇺 МАКРО ВЗГЛЯД. En+ - БЕНЕФИЦИАР СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ РФ.

Ставка на смягчение монетарной политики Олега Дерипаски сработала. С начала года Олег Дерипаска писал о необходимости снижения ключевой ставки у себя в телеграм-канале:

👉 https://t.iss.one/olegderipaska/41

От снижения ставки выигрывает его главный актив - En+. В 2020 году экономия на снижении ставки добавит к дивидендам 0.9% в 2020, и порядка 1.5% 2021-22 г-х.

Дело в том, что весь долг энергетического сегмента ENPG (250 млрд рублей) - в рублях и на 92% имеет плавающую ставку. Снижение ключевой ставки на 1% приводит к уменьшению процентных выплат En+ (MOEX: ENPG) на 2.3 млрд рублей. С учетом налогов прибыль и FCF компании увеличатся на 1.8 млрд рублей, а дивиденды на 2.3 рубля на акцию.

За счет снижения ставки дивиденды En+ могут вырасти на 6.5 рублей, что добавляет 1-1.5% доходности. В 2019 году ставка ЦБ в среднем была на уровне 7.3%, сейчас около 5.5%, а к концу года аналитики ожидают 3.5-4.5%.

@AK47pfl — дисклеймер

#разбор #TCSG

❗️ РАЗБОР. TCS GROUP

TCS Group (MOEX: TCSG) является держателем 100% акций Банка Тинькофф. Продуктовая линейка Тинькофф Банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса и страхование. Банк основан в 2006 году предпринимателем Олегом Тиньковым.

Акционеры:

• 40.4% Tinkov Family Trust

• 6.5% менеджмент банка

• 53.1% Public investors

Финансовые результаты за 1 кв 2020г:

• Выручка 47.1 млрд руб (+38% г/г)

• Резервы 15.6 млрд руб (+222% г/г)

• Чистая прибыль 9 млрд руб (+26% г/г)

• Капитализация 242.55 млрд руб

Выручка по сегментам бизнеса:

• Кредитный бизнес 66%

• Комиссионный бизнес 17.2%

• Страхование 10%

• Брокеридж 1.8%

• Прочее 5%.

Дивиденды. Компания ежеквартально направляет до 30% от чистой прибыли МСФО. Ближайшая дивидендная отсечка 28.05.20, дивиденд 0.14$, доходность 0.83%. В 2019 году доходность составила 2.49%

Перспективное направление - Тинькофф Инвестиции. За год число клиентов выросло в 3 раза - до 1.435 млн. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за 2019 г равной 966 млн.

Именно это направление наиболее устойчиво во время пандемии, чего нельзя сказать про основные направления бизнеса TCS.

@AK47pfl

❗️ РАЗБОР. TCS GROUP

TCS Group (MOEX: TCSG) является держателем 100% акций Банка Тинькофф. Продуктовая линейка Тинькофф Банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса и страхование. Банк основан в 2006 году предпринимателем Олегом Тиньковым.

Акционеры:

• 40.4% Tinkov Family Trust

• 6.5% менеджмент банка

• 53.1% Public investors

Финансовые результаты за 1 кв 2020г:

• Выручка 47.1 млрд руб (+38% г/г)

• Резервы 15.6 млрд руб (+222% г/г)

• Чистая прибыль 9 млрд руб (+26% г/г)

• Капитализация 242.55 млрд руб

Выручка по сегментам бизнеса:

• Кредитный бизнес 66%

• Комиссионный бизнес 17.2%

• Страхование 10%

• Брокеридж 1.8%

• Прочее 5%.

Дивиденды. Компания ежеквартально направляет до 30% от чистой прибыли МСФО. Ближайшая дивидендная отсечка 28.05.20, дивиденд 0.14$, доходность 0.83%. В 2019 году доходность составила 2.49%

Перспективное направление - Тинькофф Инвестиции. За год число клиентов выросло в 3 раза - до 1.435 млн. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за 2019 г равной 966 млн.

Именно это направление наиболее устойчиво во время пандемии, чего нельзя сказать про основные направления бизнеса TCS.

@AK47pfl

#макро

☘️ МАКРО ВЗГЛЯД. АЛЬТЕРНАТИВНАЯ ЭНЕРГЕТИКА - «ЗЕЛЕНОЕ» БУДУЩЕЕ ЕВРОПЫ.

Альтернативная энергия становится одним из главных конкурентов газа, нефти и угля в Европе, даже несмотря на падение цен на энергоносители. Это происходит из-за климатической повестки и снижения себестоимости возобновляемой энергии.

Европа в мае утвердит стратегию относительно возобновляемых источников энергии:

• Полный переход европейской промышленности на возобновляемый водород.

• Увеличение ветроэнергомощности в 5 раз к 2050 году.

• Установка 2 млн станций зарядки электромобилей и водородных транспортных средств к 2025 г.

• Увеличение парка «чистого» транспорта в течение следующих двух лет.

Растет влияние партии зеленых, которые голосуют за отказ от традиционных источников энергии:

• Германия 18% (рост в 2 раза)

• Нидерланды 9.7%

• Польша 24.5% (коалиция с ЕНП)

Некоторые типы солнечной и ветряной энергии уже являются самыми дешевыми источниками новой генерации. Согласно последнему анализу BloombergNEF, базовая выровненная стоимость электроэнергии (LCOE) для береговых ветровых и коммунальных фотоэлектрических установок упала на 9% и 4% соответственно со второй половины 2019. Данные типы энергии самыми дешевыми для 2/3 населения земного шара. Эти две трети живут в местах, которые составляют 71% валового внутреннего продукта и 85% производства энергии.

Альтернативные источники энергии в будущем могу стать одним из главных конкурентов традиционной энергетики в Европе. Несмотря на трудности с поставками оборудования, снижение спроса на энергию из-за вируса и низкие цены на нефть, газ и уголь, возобновляемая энергия продолжит наращивать обороты и в скором времени станет главным соперникам ТЭК.

@AK47pfl

☘️ МАКРО ВЗГЛЯД. АЛЬТЕРНАТИВНАЯ ЭНЕРГЕТИКА - «ЗЕЛЕНОЕ» БУДУЩЕЕ ЕВРОПЫ.

Альтернативная энергия становится одним из главных конкурентов газа, нефти и угля в Европе, даже несмотря на падение цен на энергоносители. Это происходит из-за климатической повестки и снижения себестоимости возобновляемой энергии.

Европа в мае утвердит стратегию относительно возобновляемых источников энергии:

• Полный переход европейской промышленности на возобновляемый водород.

• Увеличение ветроэнергомощности в 5 раз к 2050 году.

• Установка 2 млн станций зарядки электромобилей и водородных транспортных средств к 2025 г.

• Увеличение парка «чистого» транспорта в течение следующих двух лет.

Растет влияние партии зеленых, которые голосуют за отказ от традиционных источников энергии:

• Германия 18% (рост в 2 раза)

• Нидерланды 9.7%

• Польша 24.5% (коалиция с ЕНП)

Некоторые типы солнечной и ветряной энергии уже являются самыми дешевыми источниками новой генерации. Согласно последнему анализу BloombergNEF, базовая выровненная стоимость электроэнергии (LCOE) для береговых ветровых и коммунальных фотоэлектрических установок упала на 9% и 4% соответственно со второй половины 2019. Данные типы энергии самыми дешевыми для 2/3 населения земного шара. Эти две трети живут в местах, которые составляют 71% валового внутреннего продукта и 85% производства энергии.

Альтернативные источники энергии в будущем могу стать одним из главных конкурентов традиционной энергетики в Европе. Несмотря на трудности с поставками оборудования, снижение спроса на энергию из-за вируса и низкие цены на нефть, газ и уголь, возобновляемая энергия продолжит наращивать обороты и в скором времени станет главным соперникам ТЭК.

@AK47pfl

{kind=link}