#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 1: УХУДШЕНИЕ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ.

Ухудшение финансового положения граждан ведёт к росту просрочек и невозвратов. По данным второго исследования инФОМ для ЦБ от 16-24 апреля россияне начали сокращать расходы.

• Во второй половине апреля на 6% выросла доля россиян, сообщающих об ухудшении своего материального положения.

• Доля россиян, которые сократили расходы и отказались от привычных товаров и услуг, выросла с 28% до 44%. Почти половина россиян начала отказываться от привычных благ.

• Чаще всего среди товаров и услуг, расходы на которые пришлось уменьшить, назывались продукты питания: треть опрошенных сократили расходы на еду.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 1: УХУДШЕНИЕ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ.

Ухудшение финансового положения граждан ведёт к росту просрочек и невозвратов. По данным второго исследования инФОМ для ЦБ от 16-24 апреля россияне начали сокращать расходы.

• Во второй половине апреля на 6% выросла доля россиян, сообщающих об ухудшении своего материального положения.

• Доля россиян, которые сократили расходы и отказались от привычных товаров и услуг, выросла с 28% до 44%. Почти половина россиян начала отказываться от привычных благ.

• Чаще всего среди товаров и услуг, расходы на которые пришлось уменьшить, назывались продукты питания: треть опрошенных сократили расходы на еду.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 2: РОСТ ДОЛГОВОЙ НАГРУЗКИ.

Люди теряют сбережения, испытывают нехватку средств для жизни, кредитная нагрузка велика, сбережения отсутствуют.

• 15% россиян за последние две недели брали в долг, 5% обращались за кредитом и 1% – за микрокредитом. Три четверти прибегнувших к заимствованиям делали это для покрытия текущих расходов, более половины – из-за уменьшения доходов.

• Почти у каждого второго (47% опрошенных) в семье есть какой-либо невыплаченный кредит.

• Суммарно треть заемщиков попадают в группу риска из-за существенного снижения или полной потери доходов у плательщиков кредита.

• Почти каждому четвертому приходится тратить сбережения на покрытие текущих

расходов; 4% тратили сбережения на дорогие покупки и крупные расходы. 5%

респондентов заявили, что лишились всех своих сбережений за последние две недели.

• Финансовую подушку безопасности (сбережения, которых хватило бы на три

месяца и более в случае полной потери семейного дохода) имеют 24% опрошенных. 76% россиян такой подушки не имеют.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 2: РОСТ ДОЛГОВОЙ НАГРУЗКИ.

Люди теряют сбережения, испытывают нехватку средств для жизни, кредитная нагрузка велика, сбережения отсутствуют.

• 15% россиян за последние две недели брали в долг, 5% обращались за кредитом и 1% – за микрокредитом. Три четверти прибегнувших к заимствованиям делали это для покрытия текущих расходов, более половины – из-за уменьшения доходов.

• Почти у каждого второго (47% опрошенных) в семье есть какой-либо невыплаченный кредит.

• Суммарно треть заемщиков попадают в группу риска из-за существенного снижения или полной потери доходов у плательщиков кредита.

• Почти каждому четвертому приходится тратить сбережения на покрытие текущих

расходов; 4% тратили сбережения на дорогие покупки и крупные расходы. 5%

респондентов заявили, что лишились всех своих сбережений за последние две недели.

• Финансовую подушку безопасности (сбережения, которых хватило бы на три

месяца и более в случае полной потери семейного дохода) имеют 24% опрошенных. 76% россиян такой подушки не имеют.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 3: РОСТ БЕЗРАБОТИЦЫ И ПАДЕНИЕ ДОХОДОВ НАСЕЛЕНИЯ.

Ситуация на рынке труда ухудшается: процент безработных вырос в 1.5 раза, многие терпят снижение заработной платы.

• Сократилась доля работающих по найму за счет уменьшения доли работников частных предприятий с 27% до 24%.

• Выросла доля тех, кто называет себя безработными с 4% до 6%. Выросла доля россиян, которые утверждают, что в их окружении многие (5 человек и более) потеряли работу: с 9% в начале апреля до 13% в конце. Доля тех, кто в целом слышал о потерявших работу, выросла с 29% до 36%.

• 5% опрошенных потеряли работу в последние 2 месяца. При этом нетрудоустроенные работники не уверены в том, что смогут найти новую работу.

• У работающих по найму (особенно на частных предприятиях) к концу апреля в апреле сократились зарплаты.

• Доля предпринимателей и самозанятых, которые заявляют о возможности остановки своей деятельности, составляет 11%.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 3: РОСТ БЕЗРАБОТИЦЫ И ПАДЕНИЕ ДОХОДОВ НАСЕЛЕНИЯ.

Ситуация на рынке труда ухудшается: процент безработных вырос в 1.5 раза, многие терпят снижение заработной платы.

• Сократилась доля работающих по найму за счет уменьшения доли работников частных предприятий с 27% до 24%.

• Выросла доля тех, кто называет себя безработными с 4% до 6%. Выросла доля россиян, которые утверждают, что в их окружении многие (5 человек и более) потеряли работу: с 9% в начале апреля до 13% в конце. Доля тех, кто в целом слышал о потерявших работу, выросла с 29% до 36%.

• 5% опрошенных потеряли работу в последние 2 месяца. При этом нетрудоустроенные работники не уверены в том, что смогут найти новую работу.

• У работающих по найму (особенно на частных предприятиях) к концу апреля в апреле сократились зарплаты.

• Доля предпринимателей и самозанятых, которые заявляют о возможности остановки своей деятельности, составляет 11%.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://t.iss.one/cbrstocks/4250

@AK47pfl

#анализ #TCSG

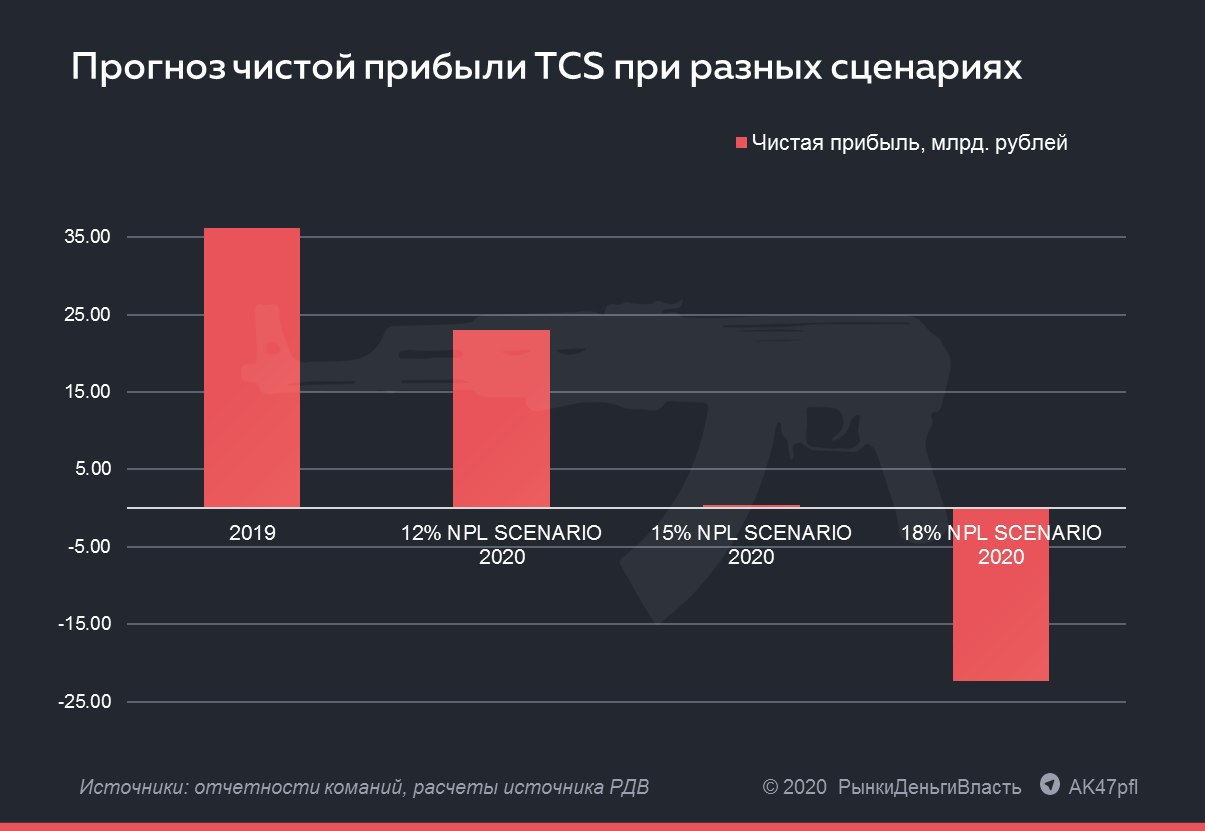

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТКС ЗАПЛАТИТ ЗА ВЫСОКОРИСКОВЫЙ ПОРТФЕЛЬ ОТСУТСТВИЕМ ПРИБЫЛИ В НЕЙТРАЛЬНОМ СЦЕНАРИИ И ПОНЕСЕТ УБЫТКИ В НЕГАТИВНОМ.

Весь банковский сектор может получить убытки по итогам 2020 года. Однако агрессивный портфель потребительских кредитов ТКС (MOEX: TCSG) гораздо опаснее диверсифицированных портфелей портфелей ВТБ (MOEX: VTBR) и Сбербанка (MOEX: SBER).

Три сценария стоимости прибыли и убытков в зависимости от доли неработающих кредитов (NPL) в кредитном портфеле банка, по прогнозу источников РДВ. Во всех случаях покрытие резервами было взято 150% - ниже уровня 2018-2019 гг.

Позитивный сценарий: 23.05 млрд руб чистой прибыли, NPL = 12%. При позитивном стечении обстоятельств чистая процентная маржа составляет 17%, а доля необеспеченных кредитов 12%. Чистая прибыль за 2020 год составит чуть более 23 млрд рублей, что ниже на 40% чистой прибыли 2019 года.

Нейтральный сценарий: отсутствие чистой прибыли, NPL = 15%. Чистая процентная маржа опускается до 16.5%, почти вся прибыль за 2020 год уйдёт на создание резервов.

Негативный сценарий: 32.8 млрд руб чистый убыток, NPL = 18%. Банку придётся сильно увеличивать объём резервирования. Чистая процентная маржа опускается до 16%. Вкупе с ростом объема резервов это приведет к убытку в 32.82 млрд рублей.

TCS рискует получить убыток или отсутствие прибыли по итогам года из-за ставки на высокодоходные необеспеченные кредиты населению. В текущей ситуации платежеспособность населения и способность покрывать кредит резко сокращаются.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТКС ЗАПЛАТИТ ЗА ВЫСОКОРИСКОВЫЙ ПОРТФЕЛЬ ОТСУТСТВИЕМ ПРИБЫЛИ В НЕЙТРАЛЬНОМ СЦЕНАРИИ И ПОНЕСЕТ УБЫТКИ В НЕГАТИВНОМ.

Весь банковский сектор может получить убытки по итогам 2020 года. Однако агрессивный портфель потребительских кредитов ТКС (MOEX: TCSG) гораздо опаснее диверсифицированных портфелей портфелей ВТБ (MOEX: VTBR) и Сбербанка (MOEX: SBER).

Три сценария стоимости прибыли и убытков в зависимости от доли неработающих кредитов (NPL) в кредитном портфеле банка, по прогнозу источников РДВ. Во всех случаях покрытие резервами было взято 150% - ниже уровня 2018-2019 гг.

Позитивный сценарий: 23.05 млрд руб чистой прибыли, NPL = 12%. При позитивном стечении обстоятельств чистая процентная маржа составляет 17%, а доля необеспеченных кредитов 12%. Чистая прибыль за 2020 год составит чуть более 23 млрд рублей, что ниже на 40% чистой прибыли 2019 года.

Нейтральный сценарий: отсутствие чистой прибыли, NPL = 15%. Чистая процентная маржа опускается до 16.5%, почти вся прибыль за 2020 год уйдёт на создание резервов.

Негативный сценарий: 32.8 млрд руб чистый убыток, NPL = 18%. Банку придётся сильно увеличивать объём резервирования. Чистая процентная маржа опускается до 16%. Вкупе с ростом объема резервов это приведет к убытку в 32.82 млрд рублей.

TCS рискует получить убыток или отсутствие прибыли по итогам года из-за ставки на высокодоходные необеспеченные кредиты населению. В текущей ситуации платежеспособность населения и способность покрывать кредит резко сокращаются.

@AK47pfl

{kind=link}

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО И ОГК-2 – САМЫЕ ДИВИДЕНДНЫЕ АКЦИИ ЭНЕРГЕТИЧЕСКОГО СЕКТОРА.

В ближайшие 3 года Юнипро (MOEX: UPRO) сохраняет статус самой дивидендой акции даже с учетом возможного снижения выплаты в декабре 2020. Также высокую доходность покажет ОГК-2 (MOEX: OGKB). Меньше всего дивидендов получат акционеры Русгидро (MOEX: HYDR) и Интер РАО (MOEX: IRAO).

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО И ОГК-2 – САМЫЕ ДИВИДЕНДНЫЕ АКЦИИ ЭНЕРГЕТИЧЕСКОГО СЕКТОРА.

В ближайшие 3 года Юнипро (MOEX: UPRO) сохраняет статус самой дивидендой акции даже с учетом возможного снижения выплаты в декабре 2020. Также высокую доходность покажет ОГК-2 (MOEX: OGKB). Меньше всего дивидендов получат акционеры Русгидро (MOEX: HYDR) и Интер РАО (MOEX: IRAO).

@AK47pfl

#оценка #TCSG

🔦 ОЦЕНКА. АКЦИИ ТКС ИМЕЮТ ПОТЕНЦИАЛ ПАДЕНИЯ НА 49% ОТ ТЕКУЩИХ 1030 РУБ.

Акции ТКС (MOEX: TCSG) могут упасть на 10% в позитивном и до 49% в негативном сценарии. ТКС может получить убыток по итогам 2020 года, это означает снижение акционерной стоимости и уменьшение капитала банка.

Финансовое положение населения ухудшилось, что скажется на способности платить по кредитам. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы. Доля неработающих кредитов – NPL – растет, что может привести к убыткам банков.

Оценка фундаментальной стоимости акций ТКС при разных сценариях NPL и уровня чистой прибыли группы, по расчетам источников РДВ:

• 928 рублей за акцию при позитивном сценарии в 12% NPL и чистой прибыли в 23 млрд руб.

• 803 рубля за акцию при 15% NPL и нулевой прибыли.

• 521 рубль за акцию при негативном сценарии в 18% NPL и убытке в 32.8 млрд руб.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. АКЦИИ ТКС ИМЕЮТ ПОТЕНЦИАЛ ПАДЕНИЯ НА 49% ОТ ТЕКУЩИХ 1030 РУБ.

Акции ТКС (MOEX: TCSG) могут упасть на 10% в позитивном и до 49% в негативном сценарии. ТКС может получить убыток по итогам 2020 года, это означает снижение акционерной стоимости и уменьшение капитала банка.

Финансовое положение населения ухудшилось, что скажется на способности платить по кредитам. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы. Доля неработающих кредитов – NPL – растет, что может привести к убыткам банков.

Оценка фундаментальной стоимости акций ТКС при разных сценариях NPL и уровня чистой прибыли группы, по расчетам источников РДВ:

• 928 рублей за акцию при позитивном сценарии в 12% NPL и чистой прибыли в 23 млрд руб.

• 803 рубля за акцию при 15% NPL и нулевой прибыли.

• 521 рубль за акцию при негативном сценарии в 18% NPL и убытке в 32.8 млрд руб.

@AK47pfl — дисклеймер

{kind=link}

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. МЕТАЛЛУРГИЧЕСКИЙ СЕКТОР ИСПЫТЫВАЕТ ДАВЛЕНИЕ НА ВЫРУЧКУ И СПРОС.

Переориентация российских металлургических компаний на экспортные рынки и уменьшение разницы между внутренними и экспортными ценами на сталь приводят к падению финансовых результатов.

Высокая премия к внутренним ценам в $130/тонн по отношению к экспортным начнет схлопываться. Экспортные цены на сталь упали. Обычно внутренние цены следуют за ними с некоторой премией к мировым. Сейчас внутренние цены на HRC составляют 488 $/тонну, экспортные цены на HRC 355 $/тонну. Такая ситуация не сохраняется долго: в прошлом году высокая разница продержалась с конца августа до декабря. Обычно внутренние цены двигаются за внешними, сохраняя премию в 30-50$ (см. картинку).

Увеличение доли экспортных продаж приведет к падению средней цены реализации. ММК уже сообщает об увеличении экспортных продаж в два раза в мае месяц к месяцу из-за падения внутреннего спроса.

Средние цены реализации стальной продукции могут снизиться вплоть до 20% во втором квартале. При этом спрос на сталь под давлением и быстрого восстановления не предвидится. Что еще сильнее ударит по металлургическим компаниям, особенно с низкой маржинальностью, например Мечел (MOEX: MTLR).

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. МЕТАЛЛУРГИЧЕСКИЙ СЕКТОР ИСПЫТЫВАЕТ ДАВЛЕНИЕ НА ВЫРУЧКУ И СПРОС.

Переориентация российских металлургических компаний на экспортные рынки и уменьшение разницы между внутренними и экспортными ценами на сталь приводят к падению финансовых результатов.

Высокая премия к внутренним ценам в $130/тонн по отношению к экспортным начнет схлопываться. Экспортные цены на сталь упали. Обычно внутренние цены следуют за ними с некоторой премией к мировым. Сейчас внутренние цены на HRC составляют 488 $/тонну, экспортные цены на HRC 355 $/тонну. Такая ситуация не сохраняется долго: в прошлом году высокая разница продержалась с конца августа до декабря. Обычно внутренние цены двигаются за внешними, сохраняя премию в 30-50$ (см. картинку).

Увеличение доли экспортных продаж приведет к падению средней цены реализации. ММК уже сообщает об увеличении экспортных продаж в два раза в мае месяц к месяцу из-за падения внутреннего спроса.

Средние цены реализации стальной продукции могут снизиться вплоть до 20% во втором квартале. При этом спрос на сталь под давлением и быстрого восстановления не предвидится. Что еще сильнее ударит по металлургическим компаниям, особенно с низкой маржинальностью, например Мечел (MOEX: MTLR).

@AK47pfl

{kind=link}

#сборник #MTLR #MTLRP

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Металлурги испытывают давление на спрос и на выручку.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

5. Фундаментальная стоимость акций Мечела 0 рублей.

@AK47pfl

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Металлурги испытывают давление на спрос и на выручку.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

5. Фундаментальная стоимость акций Мечела 0 рублей.

@AK47pfl

#отрасль #SELG

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЕЛИГДАР МОЖЕТ СТАТЬ ЗОЛОТОБОБЫТЧИКОМ С САМЫМИ ВЫСОКИМИ ДИВИДЕНДАМИ В СЕКТОРЕ В СНГ.

В случае выплаты выплаты 50% чистой прибыли за 2020 год дивидендная доходность Селигдара составит 18% на обычку. Селигдар (MOEX: SELG) — второй по эффективности добычи и первый по дивдоходности среди всех торгующихся золотодобывающих компаний СНГ.

@AK47pfl — дисклеймер

🏇 АНАЛИЗ КОНКУРЕНЦИИ. СЕЛИГДАР МОЖЕТ СТАТЬ ЗОЛОТОБОБЫТЧИКОМ С САМЫМИ ВЫСОКИМИ ДИВИДЕНДАМИ В СЕКТОРЕ В СНГ.

В случае выплаты выплаты 50% чистой прибыли за 2020 год дивидендная доходность Селигдара составит 18% на обычку. Селигдар (MOEX: SELG) — второй по эффективности добычи и первый по дивдоходности среди всех торгующихся золотодобывающих компаний СНГ.

@AK47pfl — дисклеймер

#сборник #SELG

📚 СБОРНИК. СЕЛИГДАР - ЗОЛОТОДОБЫВАЮЩАЯ КОМПАНИЯ С ДВУЗНАЧНОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ

1. Селигдар - эффективный золотодобытчик с самой высокой дивидендной доходностью в секторе.

2. Сравнение эффективности российских золотодобытчиков.

3. Две интриги, что поддерживают акции Селигдара.

4. К 2024 году Селигдар может увеличить чистую прибыль в 10 раз.

5. Селигдар имеет самую высокую дивидендную доходность в секторе в СНГ.

@AK47pfl

📚 СБОРНИК. СЕЛИГДАР - ЗОЛОТОДОБЫВАЮЩАЯ КОМПАНИЯ С ДВУЗНАЧНОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ

1. Селигдар - эффективный золотодобытчик с самой высокой дивидендной доходностью в секторе.

2. Сравнение эффективности российских золотодобытчиков.

3. Две интриги, что поддерживают акции Селигдара.

4. К 2024 году Селигдар может увеличить чистую прибыль в 10 раз.

5. Селигдар имеет самую высокую дивидендную доходность в секторе в СНГ.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ПРИТЧА О МИСТЕРЕ РЫНКЕ И О ТОМ, ПОЧЕМУ ВАЖНО ЗНАТЬ ФУНДАМЕНТАЛЬНУЮ ЦЕНУ

Дело было где-то в Нью-Йорке в начале 20го века. Акциями завода ГОЛД Корпорэйшн владел знакомый Натана - мистер Рынок. Как-то раз Натан купил акции завода у мистера Рынка по цене $100, посчитав, что на самом деле они стоят $300 (фундаментальная цена). Натану затем последовали частые новые предложения от мистера Рынка то продать акции ГОЛД Корпорэйшн, то купить их. Мнение по акциям ГОЛД Корпорэйшн мистера Рынка постоянно менялось. Его предложения продать Акции были зачастую очень пессимистичными, а предложения купить - слишком оптимистичными. Натан задумался, стоит ли зависеть от постоянно меняющегося мнения мистера Рынка?

@AK47pfl

Дело было где-то в Нью-Йорке в начале 20го века. Акциями завода ГОЛД Корпорэйшн владел знакомый Натана - мистер Рынок. Как-то раз Натан купил акции завода у мистера Рынка по цене $100, посчитав, что на самом деле они стоят $300 (фундаментальная цена). Натану затем последовали частые новые предложения от мистера Рынка то продать акции ГОЛД Корпорэйшн, то купить их. Мнение по акциям ГОЛД Корпорэйшн мистера Рынка постоянно менялось. Его предложения продать Акции были зачастую очень пессимистичными, а предложения купить - слишком оптимистичными. Натан задумался, стоит ли зависеть от постоянно меняющегося мнения мистера Рынка?

@AK47pfl

АПОЛОГЕТЫ КАРАНТИНОВ ИЗ СИЛИКОНОВОЙ ДОЛИНЫ.

Сотрудники Alphabet (владеет Google), Facebook продолжат работать из дома до 2021 года. Многие другие интернет компании продлили работу из дома до октября.

Хотя ряд государств в Европе и отдельные штаты в США смягчают карантины под давлением требований граждан и бизнеса (многие начали это делать вчера 11 мая). Ко мнению ИТ гигантов прислушиваются другие корпорации и их сотрудники, а в конечном счете и государства.

Выходит, ИТ сектор идет против государств?

При этом те же Google и Facebook зарабатывают на рекламе. Потребность в рекламе в карантин сокращается. То есть в желании продлить карантины ИТ компании даже пожертвуют даже своими доходами?

Почему так?

Дело в том, что ИТ компании в долгосрочной перспективе выигрывают от карантинов.

Во-первых, пользователи привыкают работать, учиться, развлекаться, делать покупки онлайн. Поэтому ИТ в долгосрочной перспективе отъедает деньги:

• у владельцев офисов и торговых центров (зачем арендовать офис или магазин, если можно работать в интернете и продавать онлайн),

• авиакомпаний, автопроизводителей и нефтянки (зачем летать в командировки и ездить в офис, сжигать горючее, если можно работать дистанционно),

• у кинотеатров, ресторанов, университетов и т.п.

Во-вторых, бизнесмены увидят, что люди - слабое звено в их бизнес-процессе. Лучше труд по-максимуму автоматизировать. Эти процессы уже ускорились во многих отраслях.

Силиконовая долина ждала кризис, чтобы более масштабно внедрить цифровые технологии в жизнь людей, отмечали ранее наши коллеги. Об этом даже были написаны книги - вот один пример такой книги. Однако формат кризиса эпидемии-карантина оказался идеальным для их планов.

При этом многими из ИТ компаний накоплены подушки денежных средств, которые позволяют им пересидеть весь этот год вообще без выручки! Пусть рынок рекламы хоть встанет, зато в будущем роль ИТ бизнеса будет существенно больше.

@AK47pfl

Сотрудники Alphabet (владеет Google), Facebook продолжат работать из дома до 2021 года. Многие другие интернет компании продлили работу из дома до октября.

Хотя ряд государств в Европе и отдельные штаты в США смягчают карантины под давлением требований граждан и бизнеса (многие начали это делать вчера 11 мая). Ко мнению ИТ гигантов прислушиваются другие корпорации и их сотрудники, а в конечном счете и государства.

Выходит, ИТ сектор идет против государств?

При этом те же Google и Facebook зарабатывают на рекламе. Потребность в рекламе в карантин сокращается. То есть в желании продлить карантины ИТ компании даже пожертвуют даже своими доходами?

Почему так?

Дело в том, что ИТ компании в долгосрочной перспективе выигрывают от карантинов.

Во-первых, пользователи привыкают работать, учиться, развлекаться, делать покупки онлайн. Поэтому ИТ в долгосрочной перспективе отъедает деньги:

• у владельцев офисов и торговых центров (зачем арендовать офис или магазин, если можно работать в интернете и продавать онлайн),

• авиакомпаний, автопроизводителей и нефтянки (зачем летать в командировки и ездить в офис, сжигать горючее, если можно работать дистанционно),

• у кинотеатров, ресторанов, университетов и т.п.

Во-вторых, бизнесмены увидят, что люди - слабое звено в их бизнес-процессе. Лучше труд по-максимуму автоматизировать. Эти процессы уже ускорились во многих отраслях.

Силиконовая долина ждала кризис, чтобы более масштабно внедрить цифровые технологии в жизнь людей, отмечали ранее наши коллеги. Об этом даже были написаны книги - вот один пример такой книги. Однако формат кризиса эпидемии-карантина оказался идеальным для их планов.

При этом многими из ИТ компаний накоплены подушки денежных средств, которые позволяют им пересидеть весь этот год вообще без выручки! Пусть рынок рекламы хоть встанет, зато в будущем роль ИТ бизнеса будет существенно больше.

@AK47pfl

⚡️ ПАВЕЛ ДУРОВ ЗАКРЫВАЕТ ПРОЕКТ TON.

Возможно, на этом закончится свобода слова ТГ-каналов, а Россия сможет, вслед за собственным Фейсбуком, получить свой собственный Твиттер.

Сегодня Павел Дуров сообщил о том, что закрывает проект децентрализованной валюты Gram из-за проблем с получением разрешений в США. Две недели назад Дуров говорил, что если выпуск токенов в течение года не состоится, он продаст свою долю в Telegram, чтобы рассчитаться с инвесторами.

Павел Дуров заявил, что вернёт инвесторам 72% начальных инвестиций. Учитывая то, что инвестиции в проект составили $1.7 млрд, Дурову необходимо вернуть $1.224 млрд.

Похоже, чтобы рассчитаться с инвесторами, Павлу Дурову действительно придётся продавать Telegram. Самый крупный прецедент покупки мессенджера — покупка Фейсбуком мессенджера WhatsApp. Тогда сделка была закрыта по цене $55 за пользователя. Учитывая, что у Telegram, по заявлениям сервиса, 400 млн пользователей (почти как у WhatsApp в 2014 году), мессенджер стоит $22 млрд.

Однако маловероятно, что мессенджер будет продан по такой оценке: база пользователей Telegram - жители развивающихся стран, в основном, России, Бразилии, Ирана и Индии. Поэтому американским инвесторам, готовым платить такие деньги, проект вряд ли будет интересен.

Кто может купить Telegram? Возможно, это сделают структуры или олигархи, близкие к правительству РФ. Таким образом, Россия сможет иметь свой собственный Twitter. Растут риски того, что свобода слова ТГ каналов закончится.

Скорее, нас ждёт повторение ситуации 2013 года, когда Павел Дуров продал ВКонтакте. Отсутствие Дурова у руля проекта привело к уходу основной аудитории (той, что подключилась к сервису ВК изначально).

@AK47pfl

Возможно, на этом закончится свобода слова ТГ-каналов, а Россия сможет, вслед за собственным Фейсбуком, получить свой собственный Твиттер.

Сегодня Павел Дуров сообщил о том, что закрывает проект децентрализованной валюты Gram из-за проблем с получением разрешений в США. Две недели назад Дуров говорил, что если выпуск токенов в течение года не состоится, он продаст свою долю в Telegram, чтобы рассчитаться с инвесторами.

Павел Дуров заявил, что вернёт инвесторам 72% начальных инвестиций. Учитывая то, что инвестиции в проект составили $1.7 млрд, Дурову необходимо вернуть $1.224 млрд.

Похоже, чтобы рассчитаться с инвесторами, Павлу Дурову действительно придётся продавать Telegram. Самый крупный прецедент покупки мессенджера — покупка Фейсбуком мессенджера WhatsApp. Тогда сделка была закрыта по цене $55 за пользователя. Учитывая, что у Telegram, по заявлениям сервиса, 400 млн пользователей (почти как у WhatsApp в 2014 году), мессенджер стоит $22 млрд.

Однако маловероятно, что мессенджер будет продан по такой оценке: база пользователей Telegram - жители развивающихся стран, в основном, России, Бразилии, Ирана и Индии. Поэтому американским инвесторам, готовым платить такие деньги, проект вряд ли будет интересен.

Кто может купить Telegram? Возможно, это сделают структуры или олигархи, близкие к правительству РФ. Таким образом, Россия сможет иметь свой собственный Twitter. Растут риски того, что свобода слова ТГ каналов закончится.

Скорее, нас ждёт повторение ситуации 2013 года, когда Павел Дуров продал ВКонтакте. Отсутствие Дурова у руля проекта привело к уходу основной аудитории (той, что подключилась к сервису ВК изначально).

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 13.05.2020

Макроэкономика

• Продажи автомобилей в РФ в апреле упали на 72.4%.

• В Вухане появились новые случаи заражения COVID19 впервые со снятия локдауна.

• В сенат США внесён законопроект о санкциях против КНР за распространение коронавируса.

Что было вчера

• Рынок кредитных карт в России в I квартале обновил исторический максимум.

• Сбербанк: расходы россиян в апреле упали на 26.2%. Траты россиян на услуги снизились до уровня 2007 года.

• Магнит привлек пятерых топ-менеджеров одежного маркетплейса Lamoda во главе с Флорианом Янсеном.

• Производство автомобилей в РФ в 2020 году снизится на 20%.

• Чиновники предложили купить алмазы за счет бюджета на $1.7 млрд.

• Акционер Polymetal продает 7 млн акций компании по цене 16 фунтов за акцию.

• ИнтерРАО построит газовые станции на 2,5 ГВт для мегапроекта Роснефти в Арктике.

• Роснефть запустила Восток Ойл, начала поисково-разведочное бурение на проекте.

Что будет сегодня

• Путин проведет совещание по поддержке авиаотрасли.

• Тинькофф: МСФО Iкв2020.

• ЛСР: натуральные показатели Iкв2020.

• Мосбиржа: последний день с дивидендом 7.93 руб.

• Норникель: ГОСА о дивидендах.

• МГТС: СД о дивидендах.

• Мосэнерго: СД о созыве ГОСА.

• Фосагро: СД о созыве ВОСА.

• Варьеганнефтегаз: СД о созыве ГОСА.

• США: запасы сырой нефти (17:30 мск).

• Великобритания: предварительный ВВП Iкв2020 (09:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 13.05.2020

Макроэкономика

• Продажи автомобилей в РФ в апреле упали на 72.4%.

• В Вухане появились новые случаи заражения COVID19 впервые со снятия локдауна.

• В сенат США внесён законопроект о санкциях против КНР за распространение коронавируса.

Что было вчера

• Рынок кредитных карт в России в I квартале обновил исторический максимум.

• Сбербанк: расходы россиян в апреле упали на 26.2%. Траты россиян на услуги снизились до уровня 2007 года.

• Магнит привлек пятерых топ-менеджеров одежного маркетплейса Lamoda во главе с Флорианом Янсеном.

• Производство автомобилей в РФ в 2020 году снизится на 20%.

• Чиновники предложили купить алмазы за счет бюджета на $1.7 млрд.

• Акционер Polymetal продает 7 млн акций компании по цене 16 фунтов за акцию.

• ИнтерРАО построит газовые станции на 2,5 ГВт для мегапроекта Роснефти в Арктике.

• Роснефть запустила Восток Ойл, начала поисково-разведочное бурение на проекте.

Что будет сегодня

• Путин проведет совещание по поддержке авиаотрасли.

• Тинькофф: МСФО Iкв2020.

• ЛСР: натуральные показатели Iкв2020.

• Мосбиржа: последний день с дивидендом 7.93 руб.

• Норникель: ГОСА о дивидендах.

• МГТС: СД о дивидендах.

• Мосэнерго: СД о созыве ГОСА.

• Фосагро: СД о созыве ВОСА.

• Варьеганнефтегаз: СД о созыве ГОСА.

• США: запасы сырой нефти (17:30 мск).

• Великобритания: предварительный ВВП Iкв2020 (09:00 мск).

@AK47pfl

#мультипликаторы #MOEX

⚖️ МУЛЬТИПЛИКТОРЫ. МОСБИРЖА ЕЩЕ НИКОГДА НЕ СТОИЛА ТАК ДОРОГО, КАК СЕЙЧАС.

Биржа сейчас стоит необоснованно дороже, чем когда-либо. Коэффициент P/E Мосбиржи (MOEX: MOEX) достиг максимальных значений (см. график). Такая оценка может быть излишней: отмечается стагнация прибыли на фоне падения процентных доходов.

@AK47pfl

⚖️ МУЛЬТИПЛИКТОРЫ. МОСБИРЖА ЕЩЕ НИКОГДА НЕ СТОИЛА ТАК ДОРОГО, КАК СЕЙЧАС.

Биржа сейчас стоит необоснованно дороже, чем когда-либо. Коэффициент P/E Мосбиржи (MOEX: MOEX) достиг максимальных значений (см. график). Такая оценка может быть излишней: отмечается стагнация прибыли на фоне падения процентных доходов.

@AK47pfl

Forwarded from MMI

Одна из самых горячих новостей на рынке акций - чуть больше чем за месяц акции Мосбиржи выросли на 50%.

Мы большого оптимизма к этим акциям не питаем и согласны с Максимом Орловским, который сказал, что не ждёт от Мосбиржи ничего хорошего в этом году.

https://t.iss.one/smartlabnews/3538

Несмотря на бурный рост числа активных клиентов (с 2015 года их число выросло в 6 раз!), прибыль Мосбиржи не растёт уже 4 года. Проблема в том, что, вместе с ростом комиссионных доходов, у биржи стремительно падают процентные доходы из-за снижения ставок.

Вчера Эльвира Набиуллина заявила, что ставка ЦБ будет снижаться более широкими шагами.

https://t.iss.one/russianmacro/7393

Это значит, что и процентные доходы Мосбиржи продолжат падать и дальше, и никакого эффекта от притока новых клиентов в чистой прибыли не будет как минимум в ближайшие несколько лет.

Мы большого оптимизма к этим акциям не питаем и согласны с Максимом Орловским, который сказал, что не ждёт от Мосбиржи ничего хорошего в этом году.

https://t.iss.one/smartlabnews/3538

Несмотря на бурный рост числа активных клиентов (с 2015 года их число выросло в 6 раз!), прибыль Мосбиржи не растёт уже 4 года. Проблема в том, что, вместе с ростом комиссионных доходов, у биржи стремительно падают процентные доходы из-за снижения ставок.

Вчера Эльвира Набиуллина заявила, что ставка ЦБ будет снижаться более широкими шагами.

https://t.iss.one/russianmacro/7393

Это значит, что и процентные доходы Мосбиржи продолжат падать и дальше, и никакого эффекта от притока новых клиентов в чистой прибыли не будет как минимум в ближайшие несколько лет.

{kind=link}

#макро

🇷🇺 МАКРО ВЗГЛЯД. КРИЗИС ПОТРЕБЛЕНИЯ - УДАР ПО ВСЕМУ ВНУТРЕННЕМУ СПРОСУ.

Население снизило объемы потребления, по данным исследования для ЦБ. Кризис потребления приведет к снижению продаж и маржинальности, что приведет к падению чистой прибыли ритейлеров.

Финансовое положение населения ухудшилось, что уже сказывается на потреблении. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы.

Более 40% населения сократили расходы и отказались от привычных товаров и услуг. В начале апреля 28% опрошенных прибегали к такому шагу, в конце – уже 44%. Основные факторы – снижение доходов и изменение образа жизни.

• Затраты на продукты питания снизили 31% опрошенных, в том числе овощи и фрукты 10%, мясо и птица 9%.

• Затраты на непродовольственные товары сократили 12%, включая сокращение одежды и обуви у 8%.

Почти половина опрошенных вынуждены экономить на потреблении. Причины две: сокращения возможностей для привычного потребления и перестройка потребительского поведения в условиях карантина. Экономят даже те, чье положение не ухудшилось: каждый третий говорит о сокращении потребления.

Изменений объемов и структуры потребления ударит по продуктовым ритейлерам. Общая выручка и маржинальность снизятся. Люди переходят на более дешевые категории товаров с меньшей наценкой: многие товары эконом-класса являются низкомаржинальными генераторами трафика.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. КРИЗИС ПОТРЕБЛЕНИЯ - УДАР ПО ВСЕМУ ВНУТРЕННЕМУ СПРОСУ.

Население снизило объемы потребления, по данным исследования для ЦБ. Кризис потребления приведет к снижению продаж и маржинальности, что приведет к падению чистой прибыли ритейлеров.

Финансовое положение населения ухудшилось, что уже сказывается на потреблении. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы.

Более 40% населения сократили расходы и отказались от привычных товаров и услуг. В начале апреля 28% опрошенных прибегали к такому шагу, в конце – уже 44%. Основные факторы – снижение доходов и изменение образа жизни.

• Затраты на продукты питания снизили 31% опрошенных, в том числе овощи и фрукты 10%, мясо и птица 9%.

• Затраты на непродовольственные товары сократили 12%, включая сокращение одежды и обуви у 8%.

Почти половина опрошенных вынуждены экономить на потреблении. Причины две: сокращения возможностей для привычного потребления и перестройка потребительского поведения в условиях карантина. Экономят даже те, чье положение не ухудшилось: каждый третий говорит о сокращении потребления.

Изменений объемов и структуры потребления ударит по продуктовым ритейлерам. Общая выручка и маржинальность снизятся. Люди переходят на более дешевые категории товаров с меньшей наценкой: многие товары эконом-класса являются низкомаржинальными генераторами трафика.

@AK47pfl

#анализ #MOEX

🔬 ВНУТРЕННИЙ АНАЛИЗ. БРОКЕРЫ И БАНКИ ОТНИМАЮТ ПРИБЫЛЬ У МОСБИРЖИ

Объём торгов на валютном рынке Мосбиржи (MOEX: MOEX) стагнирует уже много лет, несмотря на рост числа физических лиц на рынке в 4.9 раз с 2016 года. Даже в рекордные по волатильности апрель-март объёмы выросли в пределах 20% от средних значений.

Брокеры и банки замыкают клиентские денежные потоки внутри себя. Этот процесс зовется интернализацией. Так они экономят на комиссии биржи для клиентов и себя. Интернализация уже давно практикуется практически во всех крупных брокерах.

От прироста физических лиц выигрывает не биржа, а брокеры и банки. Доля биржи в валютных торгах падает уже 3-й год: в 2017 году она составляла 55%, а по итогам 2019 всего 44%. Комиссионные отчисления остаются у брокеров, минуя биржу.

Комиссионные доходы от валютных сделок Мосбиржи продолжат сокращаться. Доходы на валютном рынке составляют 12% от комиссионных сделок. На валютном рынке интернализация сейчас может достигать 70%. Расти ещё есть куда: зарубежные банки замыкают внутри себя вплоть до 90% клиентских потоков.

Такой же крупной интернализации могут подвергнутся фондовый и срочный рынки. Всего под угрозой находится 33% комиссионных доходов Мосбиржи или 40% чистой прибыли.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. БРОКЕРЫ И БАНКИ ОТНИМАЮТ ПРИБЫЛЬ У МОСБИРЖИ

Объём торгов на валютном рынке Мосбиржи (MOEX: MOEX) стагнирует уже много лет, несмотря на рост числа физических лиц на рынке в 4.9 раз с 2016 года. Даже в рекордные по волатильности апрель-март объёмы выросли в пределах 20% от средних значений.

Брокеры и банки замыкают клиентские денежные потоки внутри себя. Этот процесс зовется интернализацией. Так они экономят на комиссии биржи для клиентов и себя. Интернализация уже давно практикуется практически во всех крупных брокерах.

От прироста физических лиц выигрывает не биржа, а брокеры и банки. Доля биржи в валютных торгах падает уже 3-й год: в 2017 году она составляла 55%, а по итогам 2019 всего 44%. Комиссионные отчисления остаются у брокеров, минуя биржу.

Комиссионные доходы от валютных сделок Мосбиржи продолжат сокращаться. Доходы на валютном рынке составляют 12% от комиссионных сделок. На валютном рынке интернализация сейчас может достигать 70%. Расти ещё есть куда: зарубежные банки замыкают внутри себя вплоть до 90% клиентских потоков.

Такой же крупной интернализации могут подвергнутся фондовый и срочный рынки. Всего под угрозой находится 33% комиссионных доходов Мосбиржи или 40% чистой прибыли.

@AK47pfl

{kind=link}

#сентимент #MOEX

🗣 СЕНТИМЕНТ. Покупка акций Мосбиржи (MOEX: MOEX) под дивиденд и его получение — не очень хорошая история для торговли:

👉 https://t.iss.one/usertrader3/4311

@AK47pfl

🗣 СЕНТИМЕНТ. Покупка акций Мосбиржи (MOEX: MOEX) под дивиденд и его получение — не очень хорошая история для торговли:

👉 https://t.iss.one/usertrader3/4311

@AK47pfl