#анализ

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

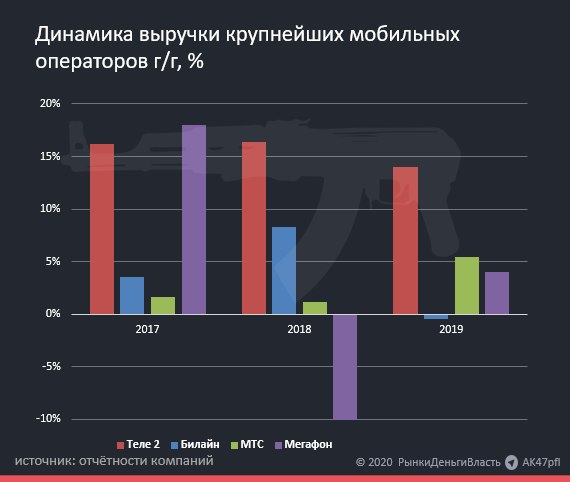

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

#анализ #GAZP

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

#молния #UPRO

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://t.iss.one/cbrstocks/5749

@AK47pfl

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://t.iss.one/cbrstocks/5749

@AK47pfl

#анализ #UPRO

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://t.iss.one/cbrstocks/3056

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://t.iss.one/cbrstocks/3056

@AK47pfl

Forwarded from Сигналы РЦБ

#UPRO #Дивиденды

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

#макро #NVTK

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

#сентимент #UPRO

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

#сентимент #NVTK

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl

#сентимент #SNGS

🗣 СЕНТИМЕНТ. СУРГУТНЕФТЕГАЗ — ОДНА ИЗ ГЛАВНЫХ ИНТРИГ 2020 ГОДА РАЗРЕШИТСЯ В ТЕЧЕНИЕ 2 НЕДЕЛЬ.

Исторически, в середине мая Совет Директоров Сургутнефтегаза (MOEX: SNGS) объявляет дивиденды по итогам предыдущего года. Ожидания, как обычно, очень низкие, поэтому любой позитивный сюрприз может привести к росту стоимости акций.

Текущие ожидания рынка по дивидендам Сургута по итогам 2019 года:

• Традиционные 0.65 рубля по обычке — столько компания платит на обычку последние 2 года

• По префам 0.97 рубля — по дивполитике (дивдоходность префа за следующий год может превысить 20%)

С учётом прошлогоднего роста на 104% за 5 месяцев, даже небольшой сюрприз может привести к переоценке акций:

👉 https://t.iss.one/AK47pfl/4518

Сегодня обыкновенная акция в моменте прибавляет 2.5%.

@AK47pfl

🗣 СЕНТИМЕНТ. СУРГУТНЕФТЕГАЗ — ОДНА ИЗ ГЛАВНЫХ ИНТРИГ 2020 ГОДА РАЗРЕШИТСЯ В ТЕЧЕНИЕ 2 НЕДЕЛЬ.

Исторически, в середине мая Совет Директоров Сургутнефтегаза (MOEX: SNGS) объявляет дивиденды по итогам предыдущего года. Ожидания, как обычно, очень низкие, поэтому любой позитивный сюрприз может привести к росту стоимости акций.

Текущие ожидания рынка по дивидендам Сургута по итогам 2019 года:

• Традиционные 0.65 рубля по обычке — столько компания платит на обычку последние 2 года

• По префам 0.97 рубля — по дивполитике (дивдоходность префа за следующий год может превысить 20%)

С учётом прошлогоднего роста на 104% за 5 месяцев, даже небольшой сюрприз может привести к переоценке акций:

👉 https://t.iss.one/AK47pfl/4518

Сегодня обыкновенная акция в моменте прибавляет 2.5%.

@AK47pfl

#рубль

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 73.7 руб.

• Рубль начал неделю с резкого ослабления до 2% после праздничных дней. Потом начал постепенно укрепляться, отыграл падение и пошел дальше. Причина резкого падения – отсутствие валютных интервенций ЦБ.

• Нефть росла после вступления в силу сделки ОПЕК++ и усиления спроса из-за снятия карантинных мер по всему миру. Страны отчитываются о снижении роста запасов в нефтехранилищах. Нефть марки Brent поднималась выше $30 за баррель и сейчас на этих же уровнях. Это и стало причиной усиления рубля во время отсутствия поддержки ЦБ.

• Сегодня ЦБ заявил, что закончил продажу валюты для покупки акций Сбербанка. Urals вырос до $25 за баррель - уровень, при котором ЦБ сокращает объемы валютных интервенций.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

🇷🇺 ОРАКУЛ РУБЛЯ - РУБРИКА. Конкурс на самый точный прогноз курса доллара на 30 июня 2020 года.

Сейчас курс $1 = 73.7 руб.

• Рубль начал неделю с резкого ослабления до 2% после праздничных дней. Потом начал постепенно укрепляться, отыграл падение и пошел дальше. Причина резкого падения – отсутствие валютных интервенций ЦБ.

• Нефть росла после вступления в силу сделки ОПЕК++ и усиления спроса из-за снятия карантинных мер по всему миру. Страны отчитываются о снижении роста запасов в нефтехранилищах. Нефть марки Brent поднималась выше $30 за баррель и сейчас на этих же уровнях. Это и стало причиной усиления рубля во время отсутствия поддержки ЦБ.

• Сегодня ЦБ заявил, что закончил продажу валюты для покупки акций Сбербанка. Urals вырос до $25 за баррель - уровень, при котором ЦБ сокращает объемы валютных интервенций.

• Прогнозы участников: источники РДВ 87, Sberbank 85, коммьюнити РДВ 79, BNP Paribas 70, Morgan Stanley 61 рубль за доллар.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 08.05.2020

Что было вчера

• Совладелец Лукойла Федун заразился коронавирусом.

• Академик Черский движется в логистический центр Северного потока-2.

• Сервис экспресс-доставки Самокат почти вдвое обогнал Пятерочку и Перекресток по количеству заказов.

• Спрос на электроэнергию в энергосистеме РФ упал в апреле на 2.9% г/г.

• Снижение Банком России эквайринговой комиссии в интернет-торговле не повысило объемов продаж, банки отмечают всплески лишь по отдельным категориям.

• ФАС проверит наличие картельных сговоров на рынке лимонов и сахара.

• Половина магазинов одежды в Москве уже может не открыться.

• Российские банки зафиксировали в марте и апреле трехкратны рост спроса клиентов на физическое золото.

• Набсовет Алросы рекомендовал дивиденды в 100% свободного денежного потока за 2-е полугодие 2019 г.

• СД Юнипро рекомендовал дивиденды по результатам 2019 в размере 0,111 руб. на акцию.

Что будет сегодня

• Таттелеком: последний день с дивидендом 0.02021 за 2019 год.

• США: уровень безработицы (15:30 мск).

• США: NFP (15:30 мск).

• Великобритания: банковские каникулы.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 08.05.2020

Что было вчера

• Совладелец Лукойла Федун заразился коронавирусом.

• Академик Черский движется в логистический центр Северного потока-2.

• Сервис экспресс-доставки Самокат почти вдвое обогнал Пятерочку и Перекресток по количеству заказов.

• Спрос на электроэнергию в энергосистеме РФ упал в апреле на 2.9% г/г.

• Снижение Банком России эквайринговой комиссии в интернет-торговле не повысило объемов продаж, банки отмечают всплески лишь по отдельным категориям.

• ФАС проверит наличие картельных сговоров на рынке лимонов и сахара.

• Половина магазинов одежды в Москве уже может не открыться.

• Российские банки зафиксировали в марте и апреле трехкратны рост спроса клиентов на физическое золото.

• Набсовет Алросы рекомендовал дивиденды в 100% свободного денежного потока за 2-е полугодие 2019 г.

• СД Юнипро рекомендовал дивиденды по результатам 2019 в размере 0,111 руб. на акцию.

Что будет сегодня

• Таттелеком: последний день с дивидендом 0.02021 за 2019 год.

• США: уровень безработицы (15:30 мск).

• США: NFP (15:30 мск).

• Великобритания: банковские каникулы.

@AK47pfl

#сборник #NVTK

📚 СБОРНИК. 2020 ГОД ОТКРЫЛ НОВЫЕ ПЕРСПЕКТИВЫ ДЛЯ НОВАТЭКА:

1. Рынок газа восстанавливается.

2. Мировой рынок СПГ расчищен для Новатэка.

3. Новатэк заполнит растущий спрос на газ.

5. Газовики выигрывают от восстановления цен на нефть.

5. Инсайдеры делают ставку на рост акций.

@AK47pfl

📚 СБОРНИК. 2020 ГОД ОТКРЫЛ НОВЫЕ ПЕРСПЕКТИВЫ ДЛЯ НОВАТЭКА:

1. Рынок газа восстанавливается.

2. Мировой рынок СПГ расчищен для Новатэка.

3. Новатэк заполнит растущий спрос на газ.

5. Газовики выигрывают от восстановления цен на нефть.

5. Инсайдеры делают ставку на рост акций.

@AK47pfl

#политика #NVTK

💼 ПОЛИТИКА. НОВАТЭК – СТРАТЕГИЧЕСКИ ВАЖНАЯ КОМПАНИЯ РОСТА ДЛЯ РОССИИ.

Правительство России понимает, что Новатэк - уникальная по меркам России компания роста, которая обеспечит рост ВВП и выполнение плана по заполнению северного морского пути, и поддерживает компанию.

Вот только некоторые меры поддержки, которые Новатэк получает и будет получать:

• На Ямал СПГ и Арктик СПГ-2 нулевые экспортные пошлины на газ и газовый конденсат.

• Первые 12 лет или пока производство не достигнет 250 млрд куб. м. газа у Ямал СПГ и Арктик СПГ-2 будут нулевые ставки НДПИ, а налог на прибыль будет снижен до 13.5%.

• Правительство выделяет деньги на постройку перевалочных пунктов, снижающих транспортные расходы Новатэка.

Новатэк – сильный игрок на международной арене. В том числе благодаря преимуществам со стороны государства, Новатэк (MOEX: NVTK) выйдет победителем из периода низких цен на СПГ, в то время как американские конкуренты рискуют обанкротиться.

@AK47pfl

💼 ПОЛИТИКА. НОВАТЭК – СТРАТЕГИЧЕСКИ ВАЖНАЯ КОМПАНИЯ РОСТА ДЛЯ РОССИИ.

Правительство России понимает, что Новатэк - уникальная по меркам России компания роста, которая обеспечит рост ВВП и выполнение плана по заполнению северного морского пути, и поддерживает компанию.

Вот только некоторые меры поддержки, которые Новатэк получает и будет получать:

• На Ямал СПГ и Арктик СПГ-2 нулевые экспортные пошлины на газ и газовый конденсат.

• Первые 12 лет или пока производство не достигнет 250 млрд куб. м. газа у Ямал СПГ и Арктик СПГ-2 будут нулевые ставки НДПИ, а налог на прибыль будет снижен до 13.5%.

• Правительство выделяет деньги на постройку перевалочных пунктов, снижающих транспортные расходы Новатэка.

Новатэк – сильный игрок на международной арене. В том числе благодаря преимуществам со стороны государства, Новатэк (MOEX: NVTK) выйдет победителем из периода низких цен на СПГ, в то время как американские конкуренты рискуют обанкротиться.

@AK47pfl

#молния #MOEX

⚡️ МОЛНИЯ: ТОРГИ НА МОСБИРЖЕ ВОЗОБНОВЯТСЯ В 12:50 по Москве.

Как остановка торгов в 2013 году повлияла на стоимость акций биржи NASDAQ:

👉 https://t.iss.one/cbrstocks/5815

@AK47pfl

⚡️ МОЛНИЯ: ТОРГИ НА МОСБИРЖЕ ВОЗОБНОВЯТСЯ В 12:50 по Москве.

Как остановка торгов в 2013 году повлияла на стоимость акций биржи NASDAQ:

👉 https://t.iss.one/cbrstocks/5815

@AK47pfl

Telegram

Сигналы РЦБ

#Биржи #MOEX

📊 Nasdaq 22 августа 2013 года остановил торги на 3 часа из-за технического сбоя. В тот день акции Nasdaq упали на 3,42%. А МосБиржа была недоступна практически час.

📊 Nasdaq 22 августа 2013 года остановил торги на 3 часа из-за технического сбоя. В тот день акции Nasdaq упали на 3,42%. А МосБиржа была недоступна практически час.

#разбор #SELG

❗️ РАЗБОР. СЕЛИГДАР — ЭФФЕКТИВНЫЙ ЗОЛОТОДОБЫТЧИК С САМОЙ ВЫСОКОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ В СЕКТОРЕ

Селигдар (MOEX: SELG) - вторая самая эффективная золотодобывающая компания в России с активами в Якутии. Компания значительно недооценена относительно Полюса и Полиметалла, при этом даёт самую высокую дивдоходность в секторе.

Селигдар — вторая по дешевизне себестоимости производства золота: $731 за унцию при текущей цене золота $1730 за унцию. Полная себестоимость золота у Селигдара ниже, чем у Полиметалла. По данным компании, золота на рудниках хватит ей на 17.6 лет.

Селигдар — один из самых недооценённых производителей золота в России. Компания дает самую высокую дивидендную доходность в секторе: за 9 месяцев 2019 года дивдоходность обыкновенных акций составила 5.5% с перспективной роста до 15.8% (об этом далее). При этом по P/E и EV/EBITDA компания оценена в 3 (!) раза дешевле Полюса и Полиметалла.

@AK47pfl — дисклеймер

❗️ РАЗБОР. СЕЛИГДАР — ЭФФЕКТИВНЫЙ ЗОЛОТОДОБЫТЧИК С САМОЙ ВЫСОКОЙ ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ В СЕКТОРЕ

Селигдар (MOEX: SELG) - вторая самая эффективная золотодобывающая компания в России с активами в Якутии. Компания значительно недооценена относительно Полюса и Полиметалла, при этом даёт самую высокую дивдоходность в секторе.

Селигдар — вторая по дешевизне себестоимости производства золота: $731 за унцию при текущей цене золота $1730 за унцию. Полная себестоимость золота у Селигдара ниже, чем у Полиметалла. По данным компании, золота на рудниках хватит ей на 17.6 лет.

Селигдар — один из самых недооценённых производителей золота в России. Компания дает самую высокую дивидендную доходность в секторе: за 9 месяцев 2019 года дивдоходность обыкновенных акций составила 5.5% с перспективной роста до 15.8% (об этом далее). При этом по P/E и EV/EBITDA компания оценена в 3 (!) раза дешевле Полюса и Полиметалла.

@AK47pfl — дисклеймер

#сентимент #SELG

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

#анализ #MTLR

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер