РынкиДеньгиВласть | РДВ — это мегааналитический сервис новой информационной эры. Весь контент, предлагаемый сервисом, не только лишь НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ, но и является топ-класс аналитикой, либо информацией из источников, фондов-партнеров или от крупных частных инвесторов. Цель сервиса - только проинформировать читателя и все! За все действия, выполняемые после получения весьма ценной информации РДВ, ВЫ НЕСЕТЕ ОТВЕТСТВЕННОСТЬ САМОСТОЯТЕЛЬНО.

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

{kind=link}

Макроэкономика

• Поставки iPhone по всему миру будут ограничены из-за сложностей в работе китайских предприятий, вызванных коронавирусом.

• Росстат объявил об усилении зависимости российской экономики от сырья.

Что было вчера

• Торги акциями En+ на Московской бирже начнутся с 18 февраля.

• Совкомбанк готовится к IPO и выбрал Goldman Sachs, JP Morgan и Morgan Stanley в качестве организаторов размещения.

• ЦБ одобрил блокчейн-платформу Норникеля.

• Акции ТГК-2 за день подорожали почти на 70% при отсутствии новостей.

• РусГидро хочет достроить Крапивинскую ГЭС (345 МВт), ищет источники финансирования.

• Petra Diamonds сообщила об ослаблении спроса в Китае из-за коронавируса.

Что будет сегодня

ФСК ЕЭС: СД об утверждении плана работы внутреннего аудита

Мосэнерго: СД о согласии на совершение сделок

@AK47pfl

• Поставки iPhone по всему миру будут ограничены из-за сложностей в работе китайских предприятий, вызванных коронавирусом.

• Росстат объявил об усилении зависимости российской экономики от сырья.

Что было вчера

• Торги акциями En+ на Московской бирже начнутся с 18 февраля.

• Совкомбанк готовится к IPO и выбрал Goldman Sachs, JP Morgan и Morgan Stanley в качестве организаторов размещения.

• ЦБ одобрил блокчейн-платформу Норникеля.

• Акции ТГК-2 за день подорожали почти на 70% при отсутствии новостей.

• РусГидро хочет достроить Крапивинскую ГЭС (345 МВт), ищет источники финансирования.

• Petra Diamonds сообщила об ослаблении спроса в Китае из-за коронавируса.

Что будет сегодня

ФСК ЕЭС: СД об утверждении плана работы внутреннего аудита

Мосэнерго: СД о согласии на совершение сделок

@AK47pfl

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 - около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей - это уже 11% доходность - максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд - это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

@AK47pfl

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 - около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей - это уже 11% доходность - максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд - это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

СКРЫТОЕ БОГАТСТВО РОСНЕФТИ

Триггер №1: увеличение чистой прибыли в 2020 году в 1.5 раза по сравнению с 2019.

Мы все помним, что Роснефть платит дивиденды в размере 50% чистой прибыли МСФО. Прибыль Роснефти вырастет до $16 млрд. в 2020 году, что на 42.9% больше чем в 2019 году. Роснефть прекратит отражать убыток от валютного долга и обесценивтаь активы в 2020 году, а также перезаключит контракты с китайцами по выгодному курсу. За счет отсутствия этих убытков прибыль компании вырастет на $4.7 млрд.

Дивиденды Роснефти вырастут до 50 рублей на акцию за 2020 год, дивидендная доходность составит 11% к текущей цене.

@AK47pfl

Триггер №1: увеличение чистой прибыли в 2020 году в 1.5 раза по сравнению с 2019.

Мы все помним, что Роснефть платит дивиденды в размере 50% чистой прибыли МСФО. Прибыль Роснефти вырастет до $16 млрд. в 2020 году, что на 42.9% больше чем в 2019 году. Роснефть прекратит отражать убыток от валютного долга и обесценивтаь активы в 2020 году, а также перезаключит контракты с китайцами по выгодному курсу. За счет отсутствия этих убытков прибыль компании вырастет на $4.7 млрд.

Дивиденды Роснефти вырастут до 50 рублей на акцию за 2020 год, дивидендная доходность составит 11% к текущей цене.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

СКРЫТОЕ БОГАТСТВО РОСНЕФТИ — ВОСТОК-ОЙЛ

Акционеров Роснефти ждёт ралли на 30%+ за 1П20 благодаря проекту Восток-ойл. Стоимость проекта $25 млрд, льготы под проект согласованы, есть два покупателя, а сам проект будет утверждён во 2 квартале 2020 года.

Похожее ралли было в Новатэке на продаже долей в проекте Арктик СПГ-2. Акции Новатэка взлетели на 80% благорадя тому, что доли в проекте Арктик СПГ-2 покупали иностранные инвесторы (на фото).

В Роснефти в 1 полугодии 2020 будет ровно то же самое:

• Восток-ойл оценивается в $25+ млрд по оценке JPMorgan — это 1/3 капитализации Роснефти

• Льготы под проект — уже согласованы

• Уже есть два покупателя — инвесторы из Японии и Индии

• Проект будет утвержден уже во 2 квартале 2020 года

К лету 2020 оценка Восток-ойл будет заложена в стоимость акций Роснефти, а капитализация Роснефти может превысить $100 млрд.

@AK47pfl

Акционеров Роснефти ждёт ралли на 30%+ за 1П20 благодаря проекту Восток-ойл. Стоимость проекта $25 млрд, льготы под проект согласованы, есть два покупателя, а сам проект будет утверждён во 2 квартале 2020 года.

Похожее ралли было в Новатэке на продаже долей в проекте Арктик СПГ-2. Акции Новатэка взлетели на 80% благорадя тому, что доли в проекте Арктик СПГ-2 покупали иностранные инвесторы (на фото).

В Роснефти в 1 полугодии 2020 будет ровно то же самое:

• Восток-ойл оценивается в $25+ млрд по оценке JPMorgan — это 1/3 капитализации Роснефти

• Льготы под проект — уже согласованы

• Уже есть два покупателя — инвесторы из Японии и Индии

• Проект будет утвержден уже во 2 квартале 2020 года

К лету 2020 оценка Восток-ойл будет заложена в стоимость акций Роснефти, а капитализация Роснефти может превысить $100 млрд.

@AK47pfl

#ENRU

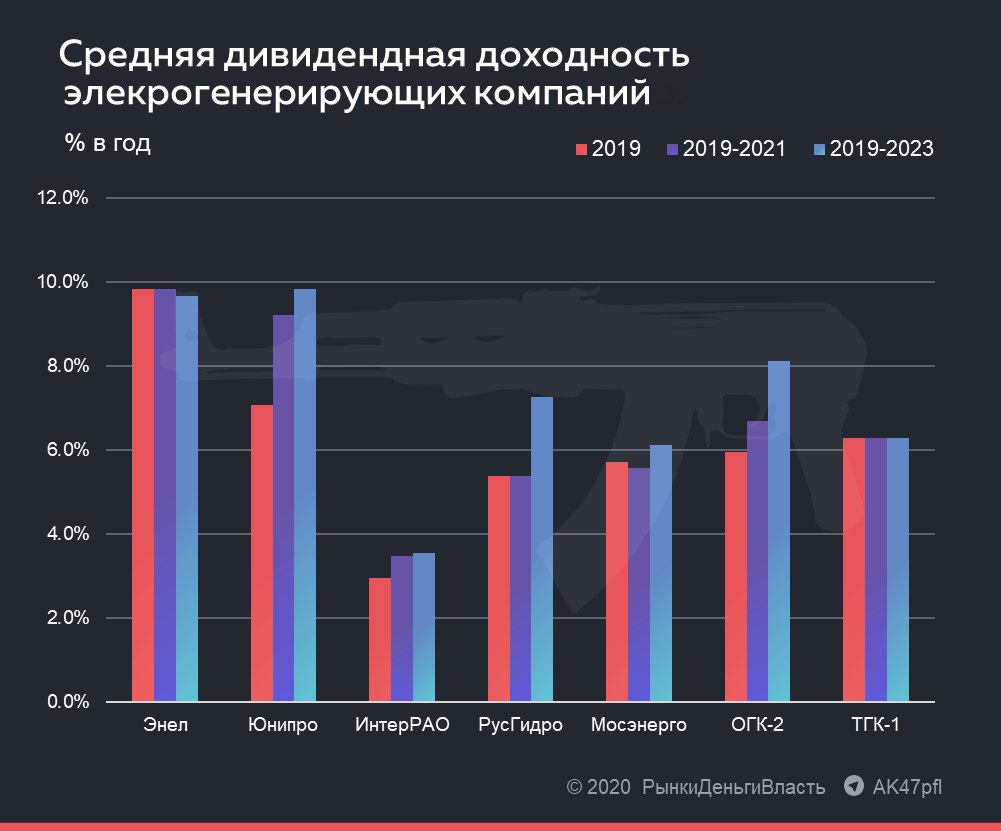

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел Россия (MOEX: ENRU) может дать более высокую дивдоходность за 2019-2021 гг, чем Юнипро. Завтра в 11:00 компания проведет День Инвестора. По информации источника, компания объявит о новой дивполитике, в которой зафиксирует размер дивиденда на следующие 3 года.

Дивиденд на акцию составит 0.11 рублей, это в среднем 9.9% дивдоходности в 2019-2021 гг. Юнипро выплатит 0,22 рубля на акцию по итогам 2019 года и по 0.32 рубля на акцию по итогам 2020 и 2021 гг. Таким образом Энел даст дивдоходность за 3 года выше, чем Юнипро: 9.9% против 9.2% в среднем за 3 года.

@AK47pfl

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел Россия (MOEX: ENRU) может дать более высокую дивдоходность за 2019-2021 гг, чем Юнипро. Завтра в 11:00 компания проведет День Инвестора. По информации источника, компания объявит о новой дивполитике, в которой зафиксирует размер дивиденда на следующие 3 года.

Дивиденд на акцию составит 0.11 рублей, это в среднем 9.9% дивдоходности в 2019-2021 гг. Юнипро выплатит 0,22 рубля на акцию по итогам 2019 года и по 0.32 рубля на акцию по итогам 2020 и 2021 гг. Таким образом Энел даст дивдоходность за 3 года выше, чем Юнипро: 9.9% против 9.2% в среднем за 3 года.

@AK47pfl

{kind=link}

#ENRU

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел (MOEX: ENRU) может зафиксировать размер дивидендов на следующие 3 года: 0.11 рублей на акцию за 2019- 2021 гг. Энел зафиксирует размер дивидендов на следующие 3 года, чтобы сгладить эффект из-за высокой прибыли в 2019 году и ее падения в 2021.

Энел выплатит 65% чистой прибыли за 2019-2021 гг. Компания получит высокую прибыль за 2019 год в размере 0.32 рублей на акцию (без учёта бумажного убытка из-за переоценки Рефтинской ГРЭС), а за 2021 год - низкую в размере 0.06 рублей на акцию из-за истечения ДПМ контрактов на две парогазовые установки. Компания будет платить следующие 3 года одинаковый дивиденд, в размере 0.11 рублей на акцию, что составляет 65% от чистой прибыли Энел за 2019, 2020 и 2021.

Представитель источников РДВ посетит День Инвестора Энел и предоставит актуальную информацию.

@AK47pfl

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел (MOEX: ENRU) может зафиксировать размер дивидендов на следующие 3 года: 0.11 рублей на акцию за 2019- 2021 гг. Энел зафиксирует размер дивидендов на следующие 3 года, чтобы сгладить эффект из-за высокой прибыли в 2019 году и ее падения в 2021.

Энел выплатит 65% чистой прибыли за 2019-2021 гг. Компания получит высокую прибыль за 2019 год в размере 0.32 рублей на акцию (без учёта бумажного убытка из-за переоценки Рефтинской ГРЭС), а за 2021 год - низкую в размере 0.06 рублей на акцию из-за истечения ДПМ контрактов на две парогазовые установки. Компания будет платить следующие 3 года одинаковый дивиденд, в размере 0.11 рублей на акцию, что составляет 65% от чистой прибыли Энел за 2019, 2020 и 2021.

Представитель источников РДВ посетит День Инвестора Энел и предоставит актуальную информацию.

@AK47pfl

70% ОТКРЫТЫХ В 2019 ГОДУ БРОКЕРСКИХ СЧЕТОВ БЫЛИ ОТКРЫТЫ ДИСТАНЦИОННО.

Путь от желания совершить первую сделку на рынке до её совершения сократился с 2 – 3 дней до одного рабочего дня. Облегчение и ускорение открытия счета стимулирует к этому физических лиц.

Это способствует более легкому притоку средств на фондовый рынок и его росту.

@AK47pfl

Путь от желания совершить первую сделку на рынке до её совершения сократился с 2 – 3 дней до одного рабочего дня. Облегчение и ускорение открытия счета стимулирует к этому физических лиц.

Это способствует более легкому притоку средств на фондовый рынок и его росту.

@AK47pfl

#ROSN

🔥 США ВВЕЛИ САНКЦИИ ПРОТИВ ПОДРАЗДЕЛЕНИЯ РОСНЕФТИ. ЭТИ САНКЦИИ НЕ ПОВЛИЯЮТ НА ДЕЯТЕЛЬНОСТЬ КОМПАНИИ.

Швейцарский трейдер Роснефти (MOEX: ROSN) Rosneft Trading S.A., а также VP по переработке, нефтехимии и логистике Дидье Касимиро включены в санкционный список США. Санкции введены за операции в Венесуэле:

• Контрагенты должны свернуть операции с Rosneft Trading до 20 мая

• Санкции не являются необратимыми

Что действительно важно:

• Rosneft Trading S.A. НЕ ЯВЛЯЕТСЯ ключевым трейдером Роснефти. Общая сумма многолетних контрактов — $4 млрд. Это всего 3% годовой выручки Роснефти ($133 млрд)

• Санкции НЕ РАСПРОСТРАНЯЮТСЯ на саму Роснефть — компания и дальше сможет нормально работать, привлекать финансирование и платить дивиденды

• Никаких санкций на действующие соглашения или новые проекты Роснефти НЕ БУДЕТ

• Пуленепробиваемая защита Роснефти от санкций — британская нефтяная компания BP. Ей принадлежит 19.75% акций РН

Реакция рынка:

• Акции Роснефти упали на новостях с 465 руб. на панике до 442 руб. и тут же отскочили до 452 руб.

• GDR Роснефти в Лондоне восстановились практически полностью — до $7.2 = 460.70 руб.

• Рубль незначительно ослаб — с 63.60 до 64.00. При нефти $57 это даже хорошо — нефть в рублях продолжает восстанавливаться, уже 3650 руб. за баррель.

Завтра важный день для Роснефти:

• Сильная отчетность за 4К19 и 2019 год

• Комментарии по новым проектам Роснефти, в частности, по точке роста — Восток-ойл

Источники РДВ: если и будет просадка Роснефти завтра (что маловероятно), то это — возможность для покупки нефтяного мейджора с див. доходностью 11% на 2020 год. Скорее всего, завтра ожидается отскок и дальнейший поход на 500+ рублей.

@AK47pfl

🔥 США ВВЕЛИ САНКЦИИ ПРОТИВ ПОДРАЗДЕЛЕНИЯ РОСНЕФТИ. ЭТИ САНКЦИИ НЕ ПОВЛИЯЮТ НА ДЕЯТЕЛЬНОСТЬ КОМПАНИИ.

Швейцарский трейдер Роснефти (MOEX: ROSN) Rosneft Trading S.A., а также VP по переработке, нефтехимии и логистике Дидье Касимиро включены в санкционный список США. Санкции введены за операции в Венесуэле:

• Контрагенты должны свернуть операции с Rosneft Trading до 20 мая

• Санкции не являются необратимыми

Что действительно важно:

• Rosneft Trading S.A. НЕ ЯВЛЯЕТСЯ ключевым трейдером Роснефти. Общая сумма многолетних контрактов — $4 млрд. Это всего 3% годовой выручки Роснефти ($133 млрд)

• Санкции НЕ РАСПРОСТРАНЯЮТСЯ на саму Роснефть — компания и дальше сможет нормально работать, привлекать финансирование и платить дивиденды

• Никаких санкций на действующие соглашения или новые проекты Роснефти НЕ БУДЕТ

• Пуленепробиваемая защита Роснефти от санкций — британская нефтяная компания BP. Ей принадлежит 19.75% акций РН

Реакция рынка:

• Акции Роснефти упали на новостях с 465 руб. на панике до 442 руб. и тут же отскочили до 452 руб.

• GDR Роснефти в Лондоне восстановились практически полностью — до $7.2 = 460.70 руб.

• Рубль незначительно ослаб — с 63.60 до 64.00. При нефти $57 это даже хорошо — нефть в рублях продолжает восстанавливаться, уже 3650 руб. за баррель.

Завтра важный день для Роснефти:

• Сильная отчетность за 4К19 и 2019 год

• Комментарии по новым проектам Роснефти, в частности, по точке роста — Восток-ойл

Источники РДВ: если и будет просадка Роснефти завтра (что маловероятно), то это — возможность для покупки нефтяного мейджора с див. доходностью 11% на 2020 год. Скорее всего, завтра ожидается отскок и дальнейший поход на 500+ рублей.

@AK47pfl

{kind=link}

Что было вчера

• Санкции США на Rosneft Trading не распространяются на Роснефть

• Немецкая Metro AG 18 февраля 2020 г. подписала обязывающее соглашение с люксембургской SCP Group (фонд принадлежит семье Владимира Евтушенкова) о продаже 100% сети гипермаркетов Real.

• Сбербанк временно повысил максимальную ставку по вкладам.

Что будет сегодня

• Роснефть: МСФО за 2019 г.

• Новатэк: МСФО за 2019 г.

• Энел: обсуждение стратегического плана 2020-2022 на дне инвестора.

• МРСК Волги: СД об отчёте по выполнению показателей эффективности.

• США: публикация протоколов ФРС (22:00 мск).

@AK47pfl

• Санкции США на Rosneft Trading не распространяются на Роснефть

• Немецкая Metro AG 18 февраля 2020 г. подписала обязывающее соглашение с люксембургской SCP Group (фонд принадлежит семье Владимира Евтушенкова) о продаже 100% сети гипермаркетов Real.

• Сбербанк временно повысил максимальную ставку по вкладам.

Что будет сегодня

• Роснефть: МСФО за 2019 г.

• Новатэк: МСФО за 2019 г.

• Энел: обсуждение стратегического плана 2020-2022 на дне инвестора.

• МРСК Волги: СД об отчёте по выполнению показателей эффективности.

• США: публикация протоколов ФРС (22:00 мск).

@AK47pfl

Наши друзья, аналитики из PFL Advisors, провели исследование влияния коронавируса на экономику Китая и мира:

https://t.iss.one/zorkosmartcap/25

В последнее время о распространённости вируса много пишет Незыгарь @russica2. Источники РДВ опасаются за свои инвестиции и формируют защитные портфели. Скоро подробнее о таких портфелях.

@AK47pfl

https://t.iss.one/zorkosmartcap/25

В последнее время о распространённости вируса много пишет Незыгарь @russica2. Источники РДВ опасаются за свои инвестиции и формируют защитные портфели. Скоро подробнее о таких портфелях.

@AK47pfl

Telegram

ZORKO

Рынок акций и экономисты недооценивают эффект коронавируса

Распространение вируса и его заразность масштабнее, чем говорит официальная статистика. Китайцы значительно меньше ездят на машинах, не покупают недвижимость и luxury и не путешествуют по миру.

…

Распространение вируса и его заразность масштабнее, чем говорит официальная статистика. Китайцы значительно меньше ездят на машинах, не покупают недвижимость и luxury и не путешествуют по миру.

…

#ROSN

РОСНЕФТЬ ПОЛУЧИЛА РЕКОРДНУЮ ПРИБЫЛЬ ЗА 2019 ГОД. Фундаментальная цена 1000 рублей, апсайд 117%.

Суммарный дивиденд за 2019 год составит 33.4 рубля, доходность 7.3%. Основные результаты:

• Выручка в 4 квартале составила 2.2 трлн рублей, на 5.7% выше консенсуса

• Прибыль составила 158 млрд рублей в 4 квартале, на 2.5% выше консенсуса

• За год выручка выросла на 5.3% г/г,

• Чистая прибыль относящаяся к акционерам Роснефти за 2019 год выросла на 29% г/г, несмотря на падение рублёвых цен на нефть г/г.

Роснефть (MOEX: ROSN) демонстрирует стабильно высокий FCF на уровне $4.3 млрд в квартал из-за снижения CAPEX на 8.8% г/г, несмотря на ограничения ОПЕК. Благодаря этому, долг компании снизился на 907 млрд, что позволит в 2020 году экономить на процентных платежах около 30-40 млрд рублей в год.

В центре внимания конференц-звонок сегодня в 16:00 мск. На нём компания может дать подробности по проекту Восток-ойл, объяснит инвесторам отсутствие негативных эффектов от санкций, а также даст прогнозы по капексу на 2020 год, который может оказаться ниже ожиданий, что поддержит FCF.

@AK47pfl

РОСНЕФТЬ ПОЛУЧИЛА РЕКОРДНУЮ ПРИБЫЛЬ ЗА 2019 ГОД. Фундаментальная цена 1000 рублей, апсайд 117%.

Суммарный дивиденд за 2019 год составит 33.4 рубля, доходность 7.3%. Основные результаты:

• Выручка в 4 квартале составила 2.2 трлн рублей, на 5.7% выше консенсуса

• Прибыль составила 158 млрд рублей в 4 квартале, на 2.5% выше консенсуса

• За год выручка выросла на 5.3% г/г,

• Чистая прибыль относящаяся к акционерам Роснефти за 2019 год выросла на 29% г/г, несмотря на падение рублёвых цен на нефть г/г.

Роснефть (MOEX: ROSN) демонстрирует стабильно высокий FCF на уровне $4.3 млрд в квартал из-за снижения CAPEX на 8.8% г/г, несмотря на ограничения ОПЕК. Благодаря этому, долг компании снизился на 907 млрд, что позволит в 2020 году экономить на процентных платежах около 30-40 млрд рублей в год.

В центре внимания конференц-звонок сегодня в 16:00 мск. На нём компания может дать подробности по проекту Восток-ойл, объяснит инвесторам отсутствие негативных эффектов от санкций, а также даст прогнозы по капексу на 2020 год, который может оказаться ниже ожиданий, что поддержит FCF.

@AK47pfl

#ROSN

🔥 ДИВДОХОДНОСТЬ РОСНЕФТИ ПО ИТОГАМ 2020 ДОСТИГНЕТ 11% БЛАГОДАРЯ ИЗБАВЛЕНИЮ ОТ БУМАЖНЫХ УБЫТКОВ.

Сегодня в презентации Роснефть (MOEX: ROSN) впервые подтвердила, что с 2020 года у компании не будет бумажных убытков размером $6 млрд.

• Источники РДВ ранее предсказывали такой сценарий здесь.

Именно благодаря отсутствию этих убытков, Роснефть сможет увеличить прибыль в 2020 году и дать дивидендную доходность около 11%.

@AK47pfl

🔥 ДИВДОХОДНОСТЬ РОСНЕФТИ ПО ИТОГАМ 2020 ДОСТИГНЕТ 11% БЛАГОДАРЯ ИЗБАВЛЕНИЮ ОТ БУМАЖНЫХ УБЫТКОВ.

Сегодня в презентации Роснефть (MOEX: ROSN) впервые подтвердила, что с 2020 года у компании не будет бумажных убытков размером $6 млрд.

• Источники РДВ ранее предсказывали такой сценарий здесь.

Именно благодаря отсутствию этих убытков, Роснефть сможет увеличить прибыль в 2020 году и дать дивидендную доходность около 11%.

@AK47pfl

#ENRU

СЕГОДНЯ В РАМКАХ ДНЯ ИНВЕСТОРА ЭНЕЛ ОБЪЯВИЛА ФИКСИРОВАННЫЕ ДИВИДЕНДЫ НА СЛЕДУЮЩИЕ 3 ГОДА. Фундаментальная стоимость 1.7 рублей, апсайд 70%.

Энел (MOEX: ENRU) будет выплачивать 0.08 рублей на акцию в следующие три года – меньше ожидаемых 0.11 рублей. Энел - вторая по дивдоходности в секторе после Юнипро.

Акции Энел остаются привлекательными в долгосроке, вот почему:

Энел - новая защитная акция. Зафиксировав размер дивидендов на следующие 3 года в размере 3 млрд рублей в год, Энел оградила акционеров от волатильной прибыли в период инвестиционного цикла. Акционеры Энел получают квазибонд с дивдоходностью 7.8% к текущей цене (доходность трёхлетних ОФЗ 5.5%).

В Энел могут начать инвестировать ESG фонды. Размер ESG стратегий во всём мире оценивался в $30 трлн в 2018. Объём капитала ESG инвестирования прирастает на 1/3 каждые 2 года. Согласно результатам опроса компании BlackRock клиентов (под управлением находится $7 трлн), 27% отметили рост важности ESG при принятии решений. Чаще всего об этом говорили клиенты из EMEA региона, куда входит и Россия.

ESG фонды выбирают компании без угольной генерации, с существенной долей альтернативной генерации в портфеле. В 2019 году Энел продала Рефтинскую ГРЭС - крупнейшую угольную электростанцию в России, полностью избавившись от угольных активов. Сейчас компания строит 3 ветропарка, общей мощностью 362 МВт - их вклад в EBITDA в 2022 году составит 43%. Таким образом, в акции Энел может прийти приток средств от ESG инвестирования.

Энел увеличит дивиденды с 2022 года. После 3х летнего инвестиционного цикла компания вернётся к выплатам в % от прибыли. В прошлом компания всегда увеличивала процент выплат от года к году: 40% в 2013-2015, 55% в 2016, 60% в 2017, 65% в 2018 году. Поэтому в 2022 и далее можно ожидать 70% выплат. При прогнозной чистой прибыли в 2022 году в 4.5 млрд рублей, компания может направить на дивиденды 3.15 млрд рублей. Это составит 0.9 рублей на акцию с дивдоходностью 8.7%.

К 2025 году чистая прибыль резко вырастет - до 6 млрд рублей, это связано с модернизацией котлов на Невиномысской ГРЭС и Среднеуральской ГРЭС. С 2025 года компания сможет направлять на дивиденды более 4 млрд рублей ежегодно, что даст 11% дивдоходности.

@AK47pfl

СЕГОДНЯ В РАМКАХ ДНЯ ИНВЕСТОРА ЭНЕЛ ОБЪЯВИЛА ФИКСИРОВАННЫЕ ДИВИДЕНДЫ НА СЛЕДУЮЩИЕ 3 ГОДА. Фундаментальная стоимость 1.7 рублей, апсайд 70%.

Энел (MOEX: ENRU) будет выплачивать 0.08 рублей на акцию в следующие три года – меньше ожидаемых 0.11 рублей. Энел - вторая по дивдоходности в секторе после Юнипро.

Акции Энел остаются привлекательными в долгосроке, вот почему:

Энел - новая защитная акция. Зафиксировав размер дивидендов на следующие 3 года в размере 3 млрд рублей в год, Энел оградила акционеров от волатильной прибыли в период инвестиционного цикла. Акционеры Энел получают квазибонд с дивдоходностью 7.8% к текущей цене (доходность трёхлетних ОФЗ 5.5%).

В Энел могут начать инвестировать ESG фонды. Размер ESG стратегий во всём мире оценивался в $30 трлн в 2018. Объём капитала ESG инвестирования прирастает на 1/3 каждые 2 года. Согласно результатам опроса компании BlackRock клиентов (под управлением находится $7 трлн), 27% отметили рост важности ESG при принятии решений. Чаще всего об этом говорили клиенты из EMEA региона, куда входит и Россия.

ESG фонды выбирают компании без угольной генерации, с существенной долей альтернативной генерации в портфеле. В 2019 году Энел продала Рефтинскую ГРЭС - крупнейшую угольную электростанцию в России, полностью избавившись от угольных активов. Сейчас компания строит 3 ветропарка, общей мощностью 362 МВт - их вклад в EBITDA в 2022 году составит 43%. Таким образом, в акции Энел может прийти приток средств от ESG инвестирования.

Энел увеличит дивиденды с 2022 года. После 3х летнего инвестиционного цикла компания вернётся к выплатам в % от прибыли. В прошлом компания всегда увеличивала процент выплат от года к году: 40% в 2013-2015, 55% в 2016, 60% в 2017, 65% в 2018 году. Поэтому в 2022 и далее можно ожидать 70% выплат. При прогнозной чистой прибыли в 2022 году в 4.5 млрд рублей, компания может направить на дивиденды 3.15 млрд рублей. Это составит 0.9 рублей на акцию с дивдоходностью 8.7%.

К 2025 году чистая прибыль резко вырастет - до 6 млрд рублей, это связано с модернизацией котлов на Невиномысской ГРЭС и Среднеуральской ГРЭС. С 2025 года компания сможет направлять на дивиденды более 4 млрд рублей ежегодно, что даст 11% дивдоходности.

@AK47pfl

КОРОНАВИРУС МОЖЕТ СТАТЬ ТЕМ ТРИГГЕРОМ, КОТОРЫЙ НАДЛОМИТ ПЕРЕКУПЛЕННЫЙ РЫНОК АКЦИЙ.

⚡️ Рост во всех крупнейших экономиках мира замедлился еще до коронавируса, а прибыли корпораций не растут.

• США: рост ВВП замедлился до 2% с небольшим на фоне трех снижений ставки ФРС за последние три квартала (сейчас ставка 1.50-1.75%), перезапущенного QE и рекордного для невоенного и некризисного времени дефиците федерального бюджета.

• Еврозона: рост ниже 1%, в Германии 0% при отрицательной ставке ЕЦБ без ожиданий ужесточения политики.

• Китай: в 4-м квартале 2019 года рост замедлился до 6% – минимум за всю историю наблюдений в Bloomberg (в Bloomberg данные есть только с 1992 года). Это началось до коронавируса, из-за которого аналитики банков ждут замедления роста ВВП Китая до 3-4% в 1-м квартале 2020 года.

• Япония: прирост ВВП в минусе на 1.6%.

• Прибыли корпораций не растут. Даже в США прибыли корпораций стоят на одном уровне последние 1.5 года после роста из-за снижения налогов Трампом. По итогам 4-го квартала 2019 года прибыль 1500 крупнейших американских компаний выросла на 0.3% г/г, а без учета пяти крупнейших технологичных компаний рост был отрицательным.

⚡️Все основные рынки акций игнорируют негативный макроэкономический фон последних 12-18 месяцев и любые форс-мажоры; наблюдается два мощных расхождения.

• Рынки США, Европы (и Германия тут впереди всей Европы даже при 0% росте ВВП) около исторических максимумов. Япония и Китай около локальных максимумов.

• Расхождение между акциями и доходностями облигаций. Акции на исторических максимумах, а доходности US Treasuries (гос. облигации США) около исторических минимумов. Рынок облигаций закладывает в цены 2 снижения ставки ФРС в следующие 12 мес., то есть ждет еще большего торможения экономики и ответной реакции ФРС;

• Расхождение между акциями и сырьем. Акции на исторических максимумах, а сырье на исторических минимумах. Быки говорят: «спрос на сырье в моменте падает из-за локальных причин, а акции растут из-за позитивного долгосрочного видения».

⚡️Основные мантры быков похожи на пропаганду, которой заманивают в акции последних покупателей: розничных инвесторов, пассивные фонды и корпорации, которые выкупают с рынка собственные акции.

• Большинство центральных банков и правительства (особенно в Китае и Европе) все шоки зальют деньгами, в том числе и последствия коронавируса. Торможение роста – временное, экономики и компании нагонят упущенное;

• Президентские выборы в США в конце года заставят Трампа защищать экономику и рынок;

• Развитие технологий позволяет не бояться инфляции на рынке товаров и услуг (например, развитие технологий сланцевой добычи сбило цены на нефть и т.п.), поэтому печатание не приведет к инфляции на потребительских рынках.

• При этом медведи полностью капитулировали: короткие позиции по SPY – самый популярный ETF на индекс S&P 500 – на минимуме с предкризисного 2007 года.

Коронавирус и связанный с ним шок для экономики подкрался не только в момент слабости роста мировой экономики, но еще и когда на рынке акций и в финансовой системе крайне велик финансовый рычаг. В такой ситуации провал в рецессию в одной-двух крупнейших экономиках мира (из-за вируса) может привести к серьезной коррекции на рынке. Экономисты недооценивают масштаб ситуации и последствия коронавируса для мировой экономики.

@AK47pfl

⚡️ Рост во всех крупнейших экономиках мира замедлился еще до коронавируса, а прибыли корпораций не растут.

• США: рост ВВП замедлился до 2% с небольшим на фоне трех снижений ставки ФРС за последние три квартала (сейчас ставка 1.50-1.75%), перезапущенного QE и рекордного для невоенного и некризисного времени дефиците федерального бюджета.

• Еврозона: рост ниже 1%, в Германии 0% при отрицательной ставке ЕЦБ без ожиданий ужесточения политики.

• Китай: в 4-м квартале 2019 года рост замедлился до 6% – минимум за всю историю наблюдений в Bloomberg (в Bloomberg данные есть только с 1992 года). Это началось до коронавируса, из-за которого аналитики банков ждут замедления роста ВВП Китая до 3-4% в 1-м квартале 2020 года.

• Япония: прирост ВВП в минусе на 1.6%.

• Прибыли корпораций не растут. Даже в США прибыли корпораций стоят на одном уровне последние 1.5 года после роста из-за снижения налогов Трампом. По итогам 4-го квартала 2019 года прибыль 1500 крупнейших американских компаний выросла на 0.3% г/г, а без учета пяти крупнейших технологичных компаний рост был отрицательным.

⚡️Все основные рынки акций игнорируют негативный макроэкономический фон последних 12-18 месяцев и любые форс-мажоры; наблюдается два мощных расхождения.

• Рынки США, Европы (и Германия тут впереди всей Европы даже при 0% росте ВВП) около исторических максимумов. Япония и Китай около локальных максимумов.

• Расхождение между акциями и доходностями облигаций. Акции на исторических максимумах, а доходности US Treasuries (гос. облигации США) около исторических минимумов. Рынок облигаций закладывает в цены 2 снижения ставки ФРС в следующие 12 мес., то есть ждет еще большего торможения экономики и ответной реакции ФРС;

• Расхождение между акциями и сырьем. Акции на исторических максимумах, а сырье на исторических минимумах. Быки говорят: «спрос на сырье в моменте падает из-за локальных причин, а акции растут из-за позитивного долгосрочного видения».

⚡️Основные мантры быков похожи на пропаганду, которой заманивают в акции последних покупателей: розничных инвесторов, пассивные фонды и корпорации, которые выкупают с рынка собственные акции.

• Большинство центральных банков и правительства (особенно в Китае и Европе) все шоки зальют деньгами, в том числе и последствия коронавируса. Торможение роста – временное, экономики и компании нагонят упущенное;

• Президентские выборы в США в конце года заставят Трампа защищать экономику и рынок;

• Развитие технологий позволяет не бояться инфляции на рынке товаров и услуг (например, развитие технологий сланцевой добычи сбило цены на нефть и т.п.), поэтому печатание не приведет к инфляции на потребительских рынках.

• При этом медведи полностью капитулировали: короткие позиции по SPY – самый популярный ETF на индекс S&P 500 – на минимуме с предкризисного 2007 года.

Коронавирус и связанный с ним шок для экономики подкрался не только в момент слабости роста мировой экономики, но еще и когда на рынке акций и в финансовой системе крайне велик финансовый рычаг. В такой ситуации провал в рецессию в одной-двух крупнейших экономиках мира (из-за вируса) может привести к серьезной коррекции на рынке. Экономисты недооценивают масштаб ситуации и последствия коронавируса для мировой экономики.

@AK47pfl

Макроэкономика

• Правительство РФ повысило ожидаемые доходы бюджета от дивидендов в 2020 на 60.1 млрд рублей до 603.6 млрд рублей.

• В начале февраля 83% китайских ресторанов, зарегистрированных в сервисе доставки, были закрыты. Смог над материковым Китаем значительно снизился, что говорит о снижении производственной активности на 50-80%. Эти факты указывают на то, что первый квартал для экономки КНР окажется тяжёлым.

Что было вчера

• Роснефть в 2019 году получила рекордную прибыль.

• Новатэк сообщил о финансовых результатах деятельности по МСФО за 2019 год.

Что будет сегодня

• Аэрофлот: СД о безопасности полётов.

• ФосАгро: СД об отчёте за 2019г. и планах на 2020г.

• ЕС: публикация протокола ЕЦБ по монетарной политике.

@AK47pfl

• Правительство РФ повысило ожидаемые доходы бюджета от дивидендов в 2020 на 60.1 млрд рублей до 603.6 млрд рублей.

• В начале февраля 83% китайских ресторанов, зарегистрированных в сервисе доставки, были закрыты. Смог над материковым Китаем значительно снизился, что говорит о снижении производственной активности на 50-80%. Эти факты указывают на то, что первый квартал для экономки КНР окажется тяжёлым.

Что было вчера

• Роснефть в 2019 году получила рекордную прибыль.

• Новатэк сообщил о финансовых результатах деятельности по МСФО за 2019 год.

Что будет сегодня

• Аэрофлот: СД о безопасности полётов.

• ФосАгро: СД об отчёте за 2019г. и планах на 2020г.

• ЕС: публикация протокола ЕЦБ по монетарной политике.

@AK47pfl

{kind=link}

#ALNU #ALRS

АЛРОСА МОЖЕТ ВЫКУПИТЬ АКЦИИ АЛРОСА-НЮРБА НА 15-160% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ ДО КОНЦА 2020 ГОДА. Фундаментальная цена 150000 рублей, апсайд 160%.

Практически при любом из сценариев выкуп будет осуществлен по более высокой цене, чем сейчас.

Алроса-Нюрба (МОЕХ: АLNU) — дочернее предприятие Алросы (97.5%), которое владеет лицензиями на двух алмазных месторождениях, и приносит ей 26% добычи. Однако фактическую добычу алмазов осуществляют подрядные организации, а сама Алроса-Нюрба состоит из управляющего персонала. В связи с этим Алроса (МОЕХ: ALRS) приняла решение о ликвидации дочки как отдельного предприятия.

В июле 2018 года Алроса выкупила пакет, который принадлежал улусам (районам Якутии) по 150000 рублей за акцию. Оценку пакета произвела аудиторская компания Еrnst & Yоung.

После выкупа у миноритариев остался пакет в 2.5% акций текущей стоимостью около 1 млрд рублей. Владельцы этого пакета - геологи-первооткрыватели месторождений и бывшие и текущие сотрудники предприятия, которые ожидают выкупа акций по справедливой цене. Выкуп будет закончен в 2020 году.

Есть три варианта стоимости выкупа, все из них выше текущей стоимости:

• Ликвидационная цена исходя из баланса на конец 2020 года составит 66000 рублей, апсайд 15%. О такой оценке говорит СFО Алросы.

• При выкупе по средней цене за 6 месяцев стоимость составит 73000 рублей, апсайд 27%. О такой оценке говорит замглавы Минфина Алексей Моисеев.

• При цене прошлого выкупа стоимость составит 150000 рублей, апсайд 160%. Так оценила стоимость компании Еrnst & Yоung.

Высока вероятность, что Алроса выкупит предприятие по справедливой стоимости, так как основные миноритарии - бывшие сотрудники компании. В связи с этим, источники РДВ считают, что выкуп будет осуществлен по цене 150000 рублей.

@AK47pfl

АЛРОСА МОЖЕТ ВЫКУПИТЬ АКЦИИ АЛРОСА-НЮРБА НА 15-160% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ ДО КОНЦА 2020 ГОДА. Фундаментальная цена 150000 рублей, апсайд 160%.

Практически при любом из сценариев выкуп будет осуществлен по более высокой цене, чем сейчас.

Алроса-Нюрба (МОЕХ: АLNU) — дочернее предприятие Алросы (97.5%), которое владеет лицензиями на двух алмазных месторождениях, и приносит ей 26% добычи. Однако фактическую добычу алмазов осуществляют подрядные организации, а сама Алроса-Нюрба состоит из управляющего персонала. В связи с этим Алроса (МОЕХ: ALRS) приняла решение о ликвидации дочки как отдельного предприятия.

В июле 2018 года Алроса выкупила пакет, который принадлежал улусам (районам Якутии) по 150000 рублей за акцию. Оценку пакета произвела аудиторская компания Еrnst & Yоung.

После выкупа у миноритариев остался пакет в 2.5% акций текущей стоимостью около 1 млрд рублей. Владельцы этого пакета - геологи-первооткрыватели месторождений и бывшие и текущие сотрудники предприятия, которые ожидают выкупа акций по справедливой цене. Выкуп будет закончен в 2020 году.

Есть три варианта стоимости выкупа, все из них выше текущей стоимости:

• Ликвидационная цена исходя из баланса на конец 2020 года составит 66000 рублей, апсайд 15%. О такой оценке говорит СFО Алросы.

• При выкупе по средней цене за 6 месяцев стоимость составит 73000 рублей, апсайд 27%. О такой оценке говорит замглавы Минфина Алексей Моисеев.

• При цене прошлого выкупа стоимость составит 150000 рублей, апсайд 160%. Так оценила стоимость компании Еrnst & Yоung.

Высока вероятность, что Алроса выкупит предприятие по справедливой стоимости, так как основные миноритарии - бывшие сотрудники компании. В связи с этим, источники РДВ считают, что выкуп будет осуществлен по цене 150000 рублей.

@AK47pfl