{kind=link}

Макроэкономика

• Продажи автомобилей в КНР в январе упали на 20.2% г/г

Что было вчера

• VEON отчитался за 2019 год: EBITDA +28% г/г, чистая прибыль +88% г/г.

• Выкупленные за $1.6 млрд у ВТБ 21.37% En+ Group получила дочка.

• Группа Русгидро в 2019г получила от продажи непрофильных активов 1.8 млрд рублей — на 24% больше, чем годом ранее.

• EN+ проведет листинг своих акций на МосБирже и делистинг гдр.

• Подрядчики Лукойла ищут замену поставщикам из-за коронавируса.

Что будет сегодня

• Акрон: отчет за 4 кв. 2019 г.

• Ленэнерго: отчет за 4 кв. 2019 г.

• Яндекс: US GAAP 2019 г, конференц-звонок.

• МТС: окончание приема бюллетеней для голосования.

• Интер РАО: СД об утверждении внутренних документов.

• Роснефть: СД об отчете о ходе программы реализации непрофильных активов.

• ЕС: ВВП 4 кв (13:00 мск).

@AK47pfl

• Продажи автомобилей в КНР в январе упали на 20.2% г/г

Что было вчера

• VEON отчитался за 2019 год: EBITDA +28% г/г, чистая прибыль +88% г/г.

• Выкупленные за $1.6 млрд у ВТБ 21.37% En+ Group получила дочка.

• Группа Русгидро в 2019г получила от продажи непрофильных активов 1.8 млрд рублей — на 24% больше, чем годом ранее.

• EN+ проведет листинг своих акций на МосБирже и делистинг гдр.

• Подрядчики Лукойла ищут замену поставщикам из-за коронавируса.

Что будет сегодня

• Акрон: отчет за 4 кв. 2019 г.

• Ленэнерго: отчет за 4 кв. 2019 г.

• Яндекс: US GAAP 2019 г, конференц-звонок.

• МТС: окончание приема бюллетеней для голосования.

• Интер РАО: СД об утверждении внутренних документов.

• Роснефть: СД об отчете о ходе программы реализации непрофильных активов.

• ЕС: ВВП 4 кв (13:00 мск).

@AK47pfl

#LNTA

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошло через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход в новую юрисдикцию Лента (MOEX: LNTA) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

@AK47pfl

ЛЕНТА МОЖЕТ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ: КОМПАНИЯ МЕНЯЕТ ЮРИСДИКЦИЮ С BVI НА КИПР.

Главная разница между этими юрисдикциями в том, что на BVI есть налог на дивиденды мажоритарию. На Кипре этого налога нет.

• BVI — Британские Виргинские острова.

Объявление о смене юрисдикции произошло через полгода после смены мажоритарного акционера и незадолго до выхода отчётности МСФО по итогам 2019 года. Переход в новую юрисдикцию Лента (MOEX: LNTA) завершит максимум 28 февраля.

Смена юрисдикции перед публикацией отчёта может означать начало выплаты дивидендов, считает источник РДВ.

Лента может дать 6-12% дивидендной доходности. Лента получит прибыль в 10-12 млрд руб по итогам 2019 года. Компания может выплатить 50% чистой прибыли, дивидендная доходность составит 6%. А может пойти по примеру Магнита и выплатить почти 100% с доходностью 11-12% годовых.

Лента сильно недооценена: Р/Е всего 7.8х. При капитализации в 93 млрд руб и чистой прибыли в 10-12 млрд Лента становится вторым ритейлером по дешевизне после Okey. При этом компания №2 по темпам роста после Х5 Retail Group и №12 в мире.

@AK47pfl

#ROSN #LKOH #SNGS #TATN #SIBN #BANE

ЧТО ПРОИСХОДИТ С НЕФТЬЮ И ЧТО ЭТО ЗНАЧИТ ДЛЯ ВАШЕГО ПОРТФЕЛЯ?

Спрос на нефть в Китае упал на 11-23% из-за вспышки коронавируса, что сократило общемировое потребление на 2-3%. Китай – крупнейший в мире экспортер – снизил потребление нефти на 1.5 - 3.0 млн барр./сутки. Это составляет 13% - 27% от общей добычи нефти в РФ и 5% - 10% от добычи стран-членов ОПЕК. В этом квартале впервые с 2008 года зарегистрируют падение спроса на нефть во всём мире от квартала к кварталу. Падение спроса на нефть в Китае привело к снижению цены на нефть на 19%: с $69 за барр. до $56 за барр.

ОПЕК+ еще не принял решение по сокращению добычи. Для поддержки нефтяных цен на прошлой неделе технический комитет ОПЕК+ провёл экстренное совещание, на котором рекомендовал сократить добычу дополнительно на 0.6 млн барр./сутки до конца второго квартала. РФ пока свою позицию не высказала.

Сложно предсказать дальнейшее развитие ситуации с нефтью и его влияние на нефтяные компании. Вспышка коронавируса и решение о дополнительном сокращении добычи - два события, исход которых окажет большое влияние на нефтяные котировки. 2020 год, в целом будет наполнен событиями, которые ещё сильнее увеличат неопределённость цены не нефть. Например, вероятность запрета применения гидроразрыва пласта при добыче нефти в США в случае победы демократов на выборах.

Держать лонги без хеджа в сильно зависимой от нефти нефтянке сейчас опасно. Лучший выход - захеджировать позиции слабыми нефтяными компаниями с высокой бетой и без триггеров к росту.

@AK47pfl

ЧТО ПРОИСХОДИТ С НЕФТЬЮ И ЧТО ЭТО ЗНАЧИТ ДЛЯ ВАШЕГО ПОРТФЕЛЯ?

Спрос на нефть в Китае упал на 11-23% из-за вспышки коронавируса, что сократило общемировое потребление на 2-3%. Китай – крупнейший в мире экспортер – снизил потребление нефти на 1.5 - 3.0 млн барр./сутки. Это составляет 13% - 27% от общей добычи нефти в РФ и 5% - 10% от добычи стран-членов ОПЕК. В этом квартале впервые с 2008 года зарегистрируют падение спроса на нефть во всём мире от квартала к кварталу. Падение спроса на нефть в Китае привело к снижению цены на нефть на 19%: с $69 за барр. до $56 за барр.

ОПЕК+ еще не принял решение по сокращению добычи. Для поддержки нефтяных цен на прошлой неделе технический комитет ОПЕК+ провёл экстренное совещание, на котором рекомендовал сократить добычу дополнительно на 0.6 млн барр./сутки до конца второго квартала. РФ пока свою позицию не высказала.

Сложно предсказать дальнейшее развитие ситуации с нефтью и его влияние на нефтяные компании. Вспышка коронавируса и решение о дополнительном сокращении добычи - два события, исход которых окажет большое влияние на нефтяные котировки. 2020 год, в целом будет наполнен событиями, которые ещё сильнее увеличат неопределённость цены не нефть. Например, вероятность запрета применения гидроразрыва пласта при добыче нефти в США в случае победы демократов на выборах.

Держать лонги без хеджа в сильно зависимой от нефти нефтянке сейчас опасно. Лучший выход - захеджировать позиции слабыми нефтяными компаниями с высокой бетой и без триггеров к росту.

@AK47pfl

#ROSN #LKOH #SNGS #TATN #SIBN #BANE

РОССИЙСКАЯ НЕФТЯНКА В УСЛОВИЯХ НИЗКИХ ЦЕН НА НЕФТЬ.

👍 Фундаментально сильные акции:

Роснефть. Роснефть в любом случае увеличит прибыль в 2020 году в связи с отсутствием бумажных убытков. Более того, в ближайшие месяцы Роснефть может объявить о подробностях проекта Восток-ойл, что также поддержит котировки.

Татнефть обычка и преф. Менеджмент уже заявил, что даже в случае снижения прибыли, дивиденды останутся на том же уровне. Это 11.1% доходности к текущей цене. Высокая дивидендная доходность поможет Татнефти выглядеть лучше сектора.

Башнефть обычка и преф. Башнефть - следующая дочка госкомпании, в которой ожидается повышение пэйаута до 50%. В этом случае доходность составит 15.4% на преф. Цена на нефть не влияет, это история повышения дивидендов.

Сургутнефтегаз обычка и преф. Как и в Башнефти цена на нефть никак не меняет кейс раскрытия акционерной стоимости Сургута через распечатывание кубышки.

👎 Компании, которые страдают от текущих цен на нефть.

Лукойл. Всё хорошее, что могло случится в Лукойле, уже случилось. Теперь это облигация, с доходностью, которая зависит от цен на нефть. Если цены на нефть не поднимутся выше текущих цен до конца года, див доходность Лукойла составит не более 7.5%, что ниже рыночного уровня.

Газпромнефть. Акции Газпромнефти необоснованно чувствовали себя лучше сектора с начала года. Объективных причин для этого нет. Более того, FCF Газпромнефти сильнее всего снижается при снижении цен на нефть, что делает Газпромнефть опасной инвестицией на данный момент.

@AK47pfl

РОССИЙСКАЯ НЕФТЯНКА В УСЛОВИЯХ НИЗКИХ ЦЕН НА НЕФТЬ.

👍 Фундаментально сильные акции:

Роснефть. Роснефть в любом случае увеличит прибыль в 2020 году в связи с отсутствием бумажных убытков. Более того, в ближайшие месяцы Роснефть может объявить о подробностях проекта Восток-ойл, что также поддержит котировки.

Татнефть обычка и преф. Менеджмент уже заявил, что даже в случае снижения прибыли, дивиденды останутся на том же уровне. Это 11.1% доходности к текущей цене. Высокая дивидендная доходность поможет Татнефти выглядеть лучше сектора.

Башнефть обычка и преф. Башнефть - следующая дочка госкомпании, в которой ожидается повышение пэйаута до 50%. В этом случае доходность составит 15.4% на преф. Цена на нефть не влияет, это история повышения дивидендов.

Сургутнефтегаз обычка и преф. Как и в Башнефти цена на нефть никак не меняет кейс раскрытия акционерной стоимости Сургута через распечатывание кубышки.

👎 Компании, которые страдают от текущих цен на нефть.

Лукойл. Всё хорошее, что могло случится в Лукойле, уже случилось. Теперь это облигация, с доходностью, которая зависит от цен на нефть. Если цены на нефть не поднимутся выше текущих цен до конца года, див доходность Лукойла составит не более 7.5%, что ниже рыночного уровня.

Газпромнефть. Акции Газпромнефти необоснованно чувствовали себя лучше сектора с начала года. Объективных причин для этого нет. Более того, FCF Газпромнефти сильнее всего снижается при снижении цен на нефть, что делает Газпромнефть опасной инвестицией на данный момент.

@AK47pfl

#numbers

ТОП-20 АКЦИЙ РОССИЙСКИХ КОМПАНИЙ ПО РОСТУ С НАЧАЛА ГОДА. Изменение стоимости в рублях по 14 февраля 2020.

1. ТГК-2 +93.3%

2. ФармСинтез +84.9%

3. ЯТЭК +81.4%

4. Казаньоргсинтез преф +66.3%

5. Мечел +64.4%

6. Росгосстрах +52.9%

7. Славнефть +51.9%

8. МГТС +51.8%

9. Саратовский НПЗ +48.5%

10. Русское зерно +46.3%

11. Белуга +41.5%

12. Нефаз +41.3%

13. Газпром газораспределение Ростов-на-Дону +35.6%

14. Славнефть преф +35.0%

15. Русполимет +34.7%

16. Русгидро +34.1%

17. ЦМТ преф +33.5%

18. Таттелеком +33.0%

19. МГТС преф +32.3%

20. ОГК-2 +29.5%

@AK47pfl

ТОП-20 АКЦИЙ РОССИЙСКИХ КОМПАНИЙ ПО РОСТУ С НАЧАЛА ГОДА. Изменение стоимости в рублях по 14 февраля 2020.

1. ТГК-2 +93.3%

2. ФармСинтез +84.9%

3. ЯТЭК +81.4%

4. Казаньоргсинтез преф +66.3%

5. Мечел +64.4%

6. Росгосстрах +52.9%

7. Славнефть +51.9%

8. МГТС +51.8%

9. Саратовский НПЗ +48.5%

10. Русское зерно +46.3%

11. Белуга +41.5%

12. Нефаз +41.3%

13. Газпром газораспределение Ростов-на-Дону +35.6%

14. Славнефть преф +35.0%

15. Русполимет +34.7%

16. Русгидро +34.1%

17. ЦМТ преф +33.5%

18. Таттелеком +33.0%

19. МГТС преф +32.3%

20. ОГК-2 +29.5%

@AK47pfl

#RDVweekly

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Башнефть преф: все госкомпании повысили дивиденды дочек. На очереди Роснефть.

2. Газпром: новые дивиденды не покрывают рисков.

3. НКНХ преф: выплата дивидендов через 2 месяца, возможен рост.

4. Лента может впервые выплатить дивиденды: компания меняет юрисдикцию с BVI на Кипр.

5. Российская нефтянка в условиях низких цен на нефть.

@AK47pfl

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Башнефть преф: все госкомпании повысили дивиденды дочек. На очереди Роснефть.

2. Газпром: новые дивиденды не покрывают рисков.

3. НКНХ преф: выплата дивидендов через 2 месяца, возможен рост.

4. Лента может впервые выплатить дивиденды: компания меняет юрисдикцию с BVI на Кипр.

5. Российская нефтянка в условиях низких цен на нефть.

@AK47pfl

{kind=link}

Макроэкономика

• С 18 марта пошлины на ввозимые в США из ЕС самолёты увеличатся до 15%.

• Shanghai Stock Exchange отложила публикацию отчётности более 70 компаний из-за коронавируса.

• Крупнейший российский грузовой авиаперевозчик AirBridgeCargo отложил возобновление регулярного авиасообщения с Китаем до конца февраля на фоне коронавируса. Полёты в Китай составляют 60% бизнеса компании.

Что было вчера

• Группа ВТБ столкнулась с падением объемов переработки грузов из-за снижения экспорта российской пшеницы.

• Яндекс ожидает роста консолидированной выручки за 2020 год в пределах 22-26%, ниже консенсуса.

• Транснефть посетили вице-премьер Ю.И. Борисов и министр энергетики А.В. Новак.

• Минфин в 2020 году ждёт от Россетей дивиденды в 10 раз больше, чем планировалось.

Что будет сегодня

• Газпром: СД о внесении изменении в закупочную документацию.

• Транснефть: СД об оценке инвестпроектов.

• Россия: ЦБ опубликует доклад о ДКП.

• США: выходной.

@AK47pfl

• С 18 марта пошлины на ввозимые в США из ЕС самолёты увеличатся до 15%.

• Shanghai Stock Exchange отложила публикацию отчётности более 70 компаний из-за коронавируса.

• Крупнейший российский грузовой авиаперевозчик AirBridgeCargo отложил возобновление регулярного авиасообщения с Китаем до конца февраля на фоне коронавируса. Полёты в Китай составляют 60% бизнеса компании.

Что было вчера

• Группа ВТБ столкнулась с падением объемов переработки грузов из-за снижения экспорта российской пшеницы.

• Яндекс ожидает роста консолидированной выручки за 2020 год в пределах 22-26%, ниже консенсуса.

• Транснефть посетили вице-премьер Ю.И. Борисов и министр энергетики А.В. Новак.

• Минфин в 2020 году ждёт от Россетей дивиденды в 10 раз больше, чем планировалось.

Что будет сегодня

• Газпром: СД о внесении изменении в закупочную документацию.

• Транснефть: СД об оценке инвестпроектов.

• Россия: ЦБ опубликует доклад о ДКП.

• США: выходной.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 26 акций. Результаты будут обработаны в 18:45.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 26 акций. Результаты будут обработаны в 18:45.

#TATN

ТАТНЕФТЬ СОХРАНИТ ДИВИДЕНД НА УРОВНЕ 84.9 РУБЛЯ, НЕСМОТРЯ НА ПАДЕНИЕ НЕФТИ. СЕЙЧАС ПРИВЛЕКАТЕЛЬНЕЕ ВЫГЛЯДИТ ОБЫЧКА. Фундаментальная стоимость 1100 рублей, апсайд 43%.

Татнефть обычка (MOEX: TATN) просела до уровней 740-760 рублей — ниже уровней декабрьской дивидендной отсечки, но может отрасти к отчётности в марте. На падении нефти из-за коронавируса обычка Татнефти потеряла больше сектора и упала до поддержки на 100- и 200-дневках. Исторически, акция растёт перед дивидендами, поэтому с высокой долей вероятности акция вырастет к отчётности:

• Отчетность РСБУ за 2019 год — конец марта. По ее итогам станет понятен годовой дивиденд.

• Отчетность МСФО за 4К19 и 2019 — конец марта.

К моменту отчетности обычка Татнефти может показать лучший рост, чем преф. Разница между обычкой и префом Татнефти сократилась до исторического минимума в 3%. Причина — фокус частных инвесторов на преф. При этом обычка в 5 раз ликвиднее - это значит, что крупные инвесторы скорее купят обычку Татнефти, а не преф.

Руководство Татнефти не будет снижать годовой дивиденд ниже уровня 2018 года равный 84.9 рублей. Это дает 11.1% доходности к текущей цене. Более того Татнефть сообщила на встрече с источниками РДВ, что:

• Компания может перейти на поквартальную выплату дивидендов (сейчас 3 раза в год)

• Татнефть может увеличить дивиденды по итогам 2019 до 90-100 рублей — благодаря рекордному FCF в 2019 году (минимум 160 млрд рублей).

Обычка Татнефти может в ближайшие месяцы показать рост выше сектора из-за просадки, разницы с префом и подтверждения по высокой дивдоходности. Фундаментальная стоимость обычки 1100 рублей.

@AK47pfl

ТАТНЕФТЬ СОХРАНИТ ДИВИДЕНД НА УРОВНЕ 84.9 РУБЛЯ, НЕСМОТРЯ НА ПАДЕНИЕ НЕФТИ. СЕЙЧАС ПРИВЛЕКАТЕЛЬНЕЕ ВЫГЛЯДИТ ОБЫЧКА. Фундаментальная стоимость 1100 рублей, апсайд 43%.

Татнефть обычка (MOEX: TATN) просела до уровней 740-760 рублей — ниже уровней декабрьской дивидендной отсечки, но может отрасти к отчётности в марте. На падении нефти из-за коронавируса обычка Татнефти потеряла больше сектора и упала до поддержки на 100- и 200-дневках. Исторически, акция растёт перед дивидендами, поэтому с высокой долей вероятности акция вырастет к отчётности:

• Отчетность РСБУ за 2019 год — конец марта. По ее итогам станет понятен годовой дивиденд.

• Отчетность МСФО за 4К19 и 2019 — конец марта.

К моменту отчетности обычка Татнефти может показать лучший рост, чем преф. Разница между обычкой и префом Татнефти сократилась до исторического минимума в 3%. Причина — фокус частных инвесторов на преф. При этом обычка в 5 раз ликвиднее - это значит, что крупные инвесторы скорее купят обычку Татнефти, а не преф.

Руководство Татнефти не будет снижать годовой дивиденд ниже уровня 2018 года равный 84.9 рублей. Это дает 11.1% доходности к текущей цене. Более того Татнефть сообщила на встрече с источниками РДВ, что:

• Компания может перейти на поквартальную выплату дивидендов (сейчас 3 раза в год)

• Татнефть может увеличить дивиденды по итогам 2019 до 90-100 рублей — благодаря рекордному FCF в 2019 году (минимум 160 млрд рублей).

Обычка Татнефти может в ближайшие месяцы показать рост выше сектора из-за просадки, разницы с префом и подтверждения по высокой дивдоходности. Фундаментальная стоимость обычки 1100 рублей.

@AK47pfl

#TATN

Просадки в Татнефти перед отчетностью быстро откупаются. Похожая просадка как сейчас была год назад в Татнефти. Ее выкупили на 15% за 2 недели, это был новый исторический максимум.

При ставке ЦБ 6% голубая фишка с доходностью 11% и желанием мажоритария выплачивать стабильные дивиденды выглядит привлекательно на фоне остальных бумаг.

@AK47pfl

Просадки в Татнефти перед отчетностью быстро откупаются. Похожая просадка как сейчас была год назад в Татнефти. Ее выкупили на 15% за 2 недели, это был новый исторический максимум.

При ставке ЦБ 6% голубая фишка с доходностью 11% и желанием мажоритария выплачивать стабильные дивиденды выглядит привлекательно на фоне остальных бумаг.

@AK47pfl

{kind=link}

Forwarded from Сигналы РЦБ

#MGNT #Раскрытия

Член СД Магнит Винокуров Александр Семенович купил акции компании на 2 млрд. руб. (539 993 шт.)

Член СД Магнит Винокуров Александр Семенович купил акции компании на 2 млрд. руб. (539 993 шт.)

#MGNT

ПОДТВЕРЖДЕНИЕ РАЗВОРОТА: ВИНОКУРОВ УВЕЛИЧИЛ ПАКЕТ В МАГНИТЕ. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Покупка Винокурова может означать, что акции Магнита (MOEX: MGNT) вернутся к росту после пяти лет падения. В пользу этого есть два аргумента:

1. Сейчас Винокуров купил акции Магнита на 2 млрд рублей "на себя", а не через схему с долговым финансированием. Средняя цена покупки составила 3706 рублей (сейчас цена ниже). Это 0.5% капитализации Магнита.

2. Сделка по покупке произошла после отчётности Магнита за 2019 год, которая показала рост трафика впервые с 2017 года.

По мнению источника РДВ, Винокуров — человек, который фактически контролирует Магнит. Его фонд Marathon Group купил почти 12% акций ритейлера у ВТБ в мае 2018 года на кредитные деньги ВТБ.

@AK47pfl

ПОДТВЕРЖДЕНИЕ РАЗВОРОТА: ВИНОКУРОВ УВЕЛИЧИЛ ПАКЕТ В МАГНИТЕ. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Покупка Винокурова может означать, что акции Магнита (MOEX: MGNT) вернутся к росту после пяти лет падения. В пользу этого есть два аргумента:

1. Сейчас Винокуров купил акции Магнита на 2 млрд рублей "на себя", а не через схему с долговым финансированием. Средняя цена покупки составила 3706 рублей (сейчас цена ниже). Это 0.5% капитализации Магнита.

2. Сделка по покупке произошла после отчётности Магнита за 2019 год, которая показала рост трафика впервые с 2017 года.

По мнению источника РДВ, Винокуров — человек, который фактически контролирует Магнит. Его фонд Marathon Group купил почти 12% акций ритейлера у ВТБ в мае 2018 года на кредитные деньги ВТБ.

@AK47pfl

#SVAV

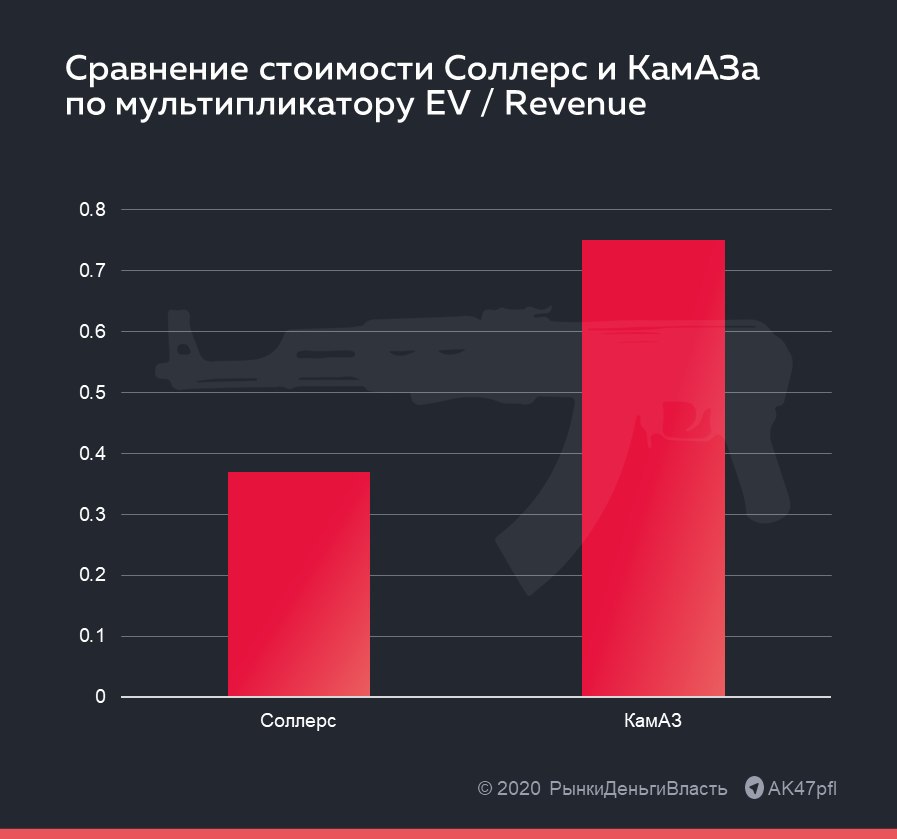

МЕНЕДЖМЕНТ СОЛЛЕРС ЗАИНТЕРЕСОВАН В ПОВЫШЕНИИ СТОИМОСТИ КОМПАНИИ ПЕРЕД СДЕЛКОЙ С КАМАЗОМ. Фундаментальная стоимость 588.9 рублей, апсайд 96%.

Акции Камаза (MOEX: KMAZ) растут сегодня на 10%, Соллерса (MOEX: SVAV) – на 5.6% после заявлений о слиянии компаний. Союз Камаза и Соллерса – позитив для обоих производителей. Компании занимают разные ниши на рынке: Камаз производит тяжёлые и среднетоннажные грузовики, Соллерс – легковые и лёгкие коммерческие (LCV) автомобили. Компании не создают друг другу конкуренции, поэтому альянс поспособствует созданию эффекта синергии.

Соллерс недооценен относительно Камаза в среднем на 93.6%. Камаз стоит по EV/Revenue LTM 0.75x, тогда как Соллерс всего 0.37x.

Менеджмент Соллерс заинтересован в повышении стоимости компании до объединения. В числе вариантов создания альянса возможно объединение компаний. В этом случае при сохранении недооценки акционеры Соллерса получает всего лишь около 1/3 новой компании. Мажоритарий Соллерса – Вадим Швецов (70% акций) – вряд ли допустит такой сценарий. Поэтому он скорее всего направит силы на повышение оценки компании, что в конечном счёте приведёт к подорожанию акции Соллерса.

Соллерс будет работать над повышением стоимости компании. Создание альянса двух компаний приведёт к уменьшению костов, увеличению загрузки заводов и, как следствие, увеличению чистой прибыли.

@AK47pfl

МЕНЕДЖМЕНТ СОЛЛЕРС ЗАИНТЕРЕСОВАН В ПОВЫШЕНИИ СТОИМОСТИ КОМПАНИИ ПЕРЕД СДЕЛКОЙ С КАМАЗОМ. Фундаментальная стоимость 588.9 рублей, апсайд 96%.

Акции Камаза (MOEX: KMAZ) растут сегодня на 10%, Соллерса (MOEX: SVAV) – на 5.6% после заявлений о слиянии компаний. Союз Камаза и Соллерса – позитив для обоих производителей. Компании занимают разные ниши на рынке: Камаз производит тяжёлые и среднетоннажные грузовики, Соллерс – легковые и лёгкие коммерческие (LCV) автомобили. Компании не создают друг другу конкуренции, поэтому альянс поспособствует созданию эффекта синергии.

Соллерс недооценен относительно Камаза в среднем на 93.6%. Камаз стоит по EV/Revenue LTM 0.75x, тогда как Соллерс всего 0.37x.

Менеджмент Соллерс заинтересован в повышении стоимости компании до объединения. В числе вариантов создания альянса возможно объединение компаний. В этом случае при сохранении недооценки акционеры Соллерса получает всего лишь около 1/3 новой компании. Мажоритарий Соллерса – Вадим Швецов (70% акций) – вряд ли допустит такой сценарий. Поэтому он скорее всего направит силы на повышение оценки компании, что в конечном счёте приведёт к подорожанию акции Соллерса.

Соллерс будет работать над повышением стоимости компании. Создание альянса двух компаний приведёт к уменьшению костов, увеличению загрузки заводов и, как следствие, увеличению чистой прибыли.

@AK47pfl

{kind=link}

РынкиДеньгиВласть | РДВ — это мегааналитический сервис новой информационной эры. Весь контент, предлагаемый сервисом, не только лишь НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ, но и является топ-класс аналитикой, либо информацией из источников, фондов-партнеров или от крупных частных инвесторов. Цель сервиса - только проинформировать читателя и все! За все действия, выполняемые после получения весьма ценной информации РДВ, ВЫ НЕСЕТЕ ОТВЕТСТВЕННОСТЬ САМОСТОЯТЕЛЬНО.

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

{kind=link}

Макроэкономика

• Поставки iPhone по всему миру будут ограничены из-за сложностей в работе китайских предприятий, вызванных коронавирусом.

• Росстат объявил об усилении зависимости российской экономики от сырья.

Что было вчера

• Торги акциями En+ на Московской бирже начнутся с 18 февраля.

• Совкомбанк готовится к IPO и выбрал Goldman Sachs, JP Morgan и Morgan Stanley в качестве организаторов размещения.

• ЦБ одобрил блокчейн-платформу Норникеля.

• Акции ТГК-2 за день подорожали почти на 70% при отсутствии новостей.

• РусГидро хочет достроить Крапивинскую ГЭС (345 МВт), ищет источники финансирования.

• Petra Diamonds сообщила об ослаблении спроса в Китае из-за коронавируса.

Что будет сегодня

ФСК ЕЭС: СД об утверждении плана работы внутреннего аудита

Мосэнерго: СД о согласии на совершение сделок

@AK47pfl

• Поставки iPhone по всему миру будут ограничены из-за сложностей в работе китайских предприятий, вызванных коронавирусом.

• Росстат объявил об усилении зависимости российской экономики от сырья.

Что было вчера

• Торги акциями En+ на Московской бирже начнутся с 18 февраля.

• Совкомбанк готовится к IPO и выбрал Goldman Sachs, JP Morgan и Morgan Stanley в качестве организаторов размещения.

• ЦБ одобрил блокчейн-платформу Норникеля.

• Акции ТГК-2 за день подорожали почти на 70% при отсутствии новостей.

• РусГидро хочет достроить Крапивинскую ГЭС (345 МВт), ищет источники финансирования.

• Petra Diamonds сообщила об ослаблении спроса в Китае из-за коронавируса.

Что будет сегодня

ФСК ЕЭС: СД об утверждении плана работы внутреннего аудита

Мосэнерго: СД о согласии на совершение сделок

@AK47pfl

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 - около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей - это уже 11% доходность - максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд - это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

@AK47pfl

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 - около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей - это уже 11% доходность - максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд - это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

СКРЫТОЕ БОГАТСТВО РОСНЕФТИ

Триггер №1: увеличение чистой прибыли в 2020 году в 1.5 раза по сравнению с 2019.

Мы все помним, что Роснефть платит дивиденды в размере 50% чистой прибыли МСФО. Прибыль Роснефти вырастет до $16 млрд. в 2020 году, что на 42.9% больше чем в 2019 году. Роснефть прекратит отражать убыток от валютного долга и обесценивтаь активы в 2020 году, а также перезаключит контракты с китайцами по выгодному курсу. За счет отсутствия этих убытков прибыль компании вырастет на $4.7 млрд.

Дивиденды Роснефти вырастут до 50 рублей на акцию за 2020 год, дивидендная доходность составит 11% к текущей цене.

@AK47pfl

Триггер №1: увеличение чистой прибыли в 2020 году в 1.5 раза по сравнению с 2019.

Мы все помним, что Роснефть платит дивиденды в размере 50% чистой прибыли МСФО. Прибыль Роснефти вырастет до $16 млрд. в 2020 году, что на 42.9% больше чем в 2019 году. Роснефть прекратит отражать убыток от валютного долга и обесценивтаь активы в 2020 году, а также перезаключит контракты с китайцами по выгодному курсу. За счет отсутствия этих убытков прибыль компании вырастет на $4.7 млрд.

Дивиденды Роснефти вырастут до 50 рублей на акцию за 2020 год, дивидендная доходность составит 11% к текущей цене.

@AK47pfl