В префе Башнефти утром произошёл разрыв — в моменте цена падала на 3% без объёмов. Сейчас ещё можно успеть купить акцию на 0.7% ниже цены открытия.

Даже при текущем уровне дивидендов Башнефть преф даёт доходность 10% годовых. Это выше, чем у большинства российских компаний.

При этом у префа Башнефти самый высокий апсайд по росту дивидендов среди российских нефтяников. Когда Башнефть увеличит дивиденды до 50% (по слухам, это может случиться уже в декабре), доходность взлетит до 16%.

@AK47pfl

Даже при текущем уровне дивидендов Башнефть преф даёт доходность 10% годовых. Это выше, чем у большинства российских компаний.

При этом у префа Башнефти самый высокий апсайд по росту дивидендов среди российских нефтяников. Когда Башнефть увеличит дивиденды до 50% (по слухам, это может случиться уже в декабре), доходность взлетит до 16%.

@AK47pfl

Вчера Мосбиржа опубликовала объём торгов за ноябрь. Общий объём торгов снизился на 13% м/м.

Негативную динамику показали все рынки, кроме акций:

• Валютный рынок -8% м/м в связи с рекордно низкой волатильностью рубля.

• Срочный рынок и рынок облигаций падают на 19% и 21% соответственно, несмотря на высокую долю физических лиц на данных рынках.

• Рынок акций – единственный вырос на +18% м/м. Динамика связана с SPO Газпрома и приходом большого числа физических лиц на рынок.

В случае сохранения трендов, Мосбиржа покажет снижение доходов по итогам года. Рынок акций составляет лишь 9.5% от всех комиссионных доходов и не сможет выправить положение. Вместе с ожидаемым снижением процентных доходов, такая статистика по объёмам может привести к снижению прибыли кв/кв.

@AK47pfl

Негативную динамику показали все рынки, кроме акций:

• Валютный рынок -8% м/м в связи с рекордно низкой волатильностью рубля.

• Срочный рынок и рынок облигаций падают на 19% и 21% соответственно, несмотря на высокую долю физических лиц на данных рынках.

• Рынок акций – единственный вырос на +18% м/м. Динамика связана с SPO Газпрома и приходом большого числа физических лиц на рынок.

В случае сохранения трендов, Мосбиржа покажет снижение доходов по итогам года. Рынок акций составляет лишь 9.5% от всех комиссионных доходов и не сможет выправить положение. Вместе с ожидаемым снижением процентных доходов, такая статистика по объёмам может привести к снижению прибыли кв/кв.

@AK47pfl

🔥 $8.53 — столько, по сообщениям Bloomberg, будут стоить акции Saudi Aramco на IPO. Таким образом, общая оценка компании достигнет $1.7 трлн. Это на 40% дороже Apple.

Получается, что рынок оценил Saudi Aramco в 8.7х EV/EBITDA. Вот, сколько должны стоить акции компаний российского нефтегаза по этой оценке:

Роснефть 1100 рублей, апсайд +140%

Лукойл 13000 рублей, +110%

Газпромнефть 1000 рублей, +140%

Сургутнефтегаз 150 рублей, +260%

Татнефть 1250 рублей, +70%

Башнефть 7500 рублей, +340%

Газпром 530 рублей, + 110%

@AK47pfl

Получается, что рынок оценил Saudi Aramco в 8.7х EV/EBITDA. Вот, сколько должны стоить акции компаний российского нефтегаза по этой оценке:

Роснефть 1100 рублей, апсайд +140%

Лукойл 13000 рублей, +110%

Газпромнефть 1000 рублей, +140%

Сургутнефтегаз 150 рублей, +260%

Татнефть 1250 рублей, +70%

Башнефть 7500 рублей, +340%

Газпром 530 рублей, + 110%

@AK47pfl

Газпром впервые за долгое время продаёт непрофильный актив в виде пакета акций. Компания выставила на продажу пакет акций латвийского газового оператора Conexus Baltic Grid стоимостью €79 млн.

Это говорит о том, что Газпром начал полноценную оптимизацию непрофильных активов. Инвесторы ждут продажи пакетов Газпрома в двух крупнейших дочках: в Газпромнефти и Новатэке.

@AK47pfl

Это говорит о том, что Газпром начал полноценную оптимизацию непрофильных активов. Инвесторы ждут продажи пакетов Газпрома в двух крупнейших дочках: в Газпромнефти и Новатэке.

@AK47pfl

Акции Сургута отскочили от уровня поддержки, с которого в прошлый раз началось ралли. Сегодня на пике дня акция росла на 4.7%.

Обыкновенные акции Сургутнефтегаза с августа выросли на 59.6% без новостей. Несмотря на это, компания всё ещё стоит в два раза дешевле кэша на балансе: в кубышке Сургута сейчас $52 млрд. Сообщают, что причина роста акций - позитивные изменения в компании, связанные с инвестированием кубышки и принятием дивполитики.

• Благодаря этим изменениям, акции компании могут подорожать с текущих 44 до 100 рублей за штуку.

@AK47pfl

Обыкновенные акции Сургутнефтегаза с августа выросли на 59.6% без новостей. Несмотря на это, компания всё ещё стоит в два раза дешевле кэша на балансе: в кубышке Сургута сейчас $52 млрд. Сообщают, что причина роста акций - позитивные изменения в компании, связанные с инвестированием кубышки и принятием дивполитики.

• Благодаря этим изменениям, акции компании могут подорожать с текущих 44 до 100 рублей за штуку.

@AK47pfl

Российский рынок в топ-5 самых перспективных рынков 2020 года. На этой неделе американский инвестиционный банк JP Morgan включил Россию в пятёрку развивающихся стран, в которых ждут мощного роста фондового рынка в 2020 году. Кажется, что приток инвестиций в российские акции будет продолжаться.

@AK47pfl

@AK47pfl

Включать в дивидендный портфель только акции с высокими дивидендами опасно. Вот почему.

#marketslearn

Дивидендный портфель - это портфель акций, приносящий стабильный дивидендный поток выше ставки по депозиту вне зависимости от колебаний рынка или замедления экономик. О том, как отбирать акции – здесь.

Опасно отбирать в дивидендный портфель исключительно акции с высокими дивидендами. Такой подход предлагает брать в расчёт только ближайшие дивиденды. Высокие дивиденды завтра не означают высокие дивиденды послезавтра:

• Компания может платить в этом году много из-за того, что она работает в отрасли находящемся на пике цикла прибыли, а при падении с пика цикла упадут и дивиденды (так было совсем недавно с металлургами).

• Компания может вылезать из своих возможностей: платить из долга или ранее заработанных денег. Деньги кончатся, долговая нагрузка возрастёт - кончатся дивиденды.

• Высокая дивидендная доходность сама по себе может отражать понимание рынка, что в будущем дивиденды будут ниже. Например, многие электрогенерирующие компании потеряют часть входящего денежного потока из-за окончания ДПМ и не смогут платить больше.

При выборе акций стоит учитывать возможные дивидендные выплаты в следующие 3 года. Не следуйте слепо предложениям купить топ 5 или 10 по ближайшей дивидендной доходности. Если дивиденды в следующие 3 года не будут падать или даже будут расти - тогда покупайте бумаги.

Аналитика по дивидендам следующих 3х лет скоро появится в РДВ.

@AK47pfl

#marketslearn

Дивидендный портфель - это портфель акций, приносящий стабильный дивидендный поток выше ставки по депозиту вне зависимости от колебаний рынка или замедления экономик. О том, как отбирать акции – здесь.

Опасно отбирать в дивидендный портфель исключительно акции с высокими дивидендами. Такой подход предлагает брать в расчёт только ближайшие дивиденды. Высокие дивиденды завтра не означают высокие дивиденды послезавтра:

• Компания может платить в этом году много из-за того, что она работает в отрасли находящемся на пике цикла прибыли, а при падении с пика цикла упадут и дивиденды (так было совсем недавно с металлургами).

• Компания может вылезать из своих возможностей: платить из долга или ранее заработанных денег. Деньги кончатся, долговая нагрузка возрастёт - кончатся дивиденды.

• Высокая дивидендная доходность сама по себе может отражать понимание рынка, что в будущем дивиденды будут ниже. Например, многие электрогенерирующие компании потеряют часть входящего денежного потока из-за окончания ДПМ и не смогут платить больше.

При выборе акций стоит учитывать возможные дивидендные выплаты в следующие 3 года. Не следуйте слепо предложениям купить топ 5 или 10 по ближайшей дивидендной доходности. Если дивиденды в следующие 3 года не будут падать или даже будут расти - тогда покупайте бумаги.

Аналитика по дивидендам следующих 3х лет скоро появится в РДВ.

@AK47pfl

{kind=link}

Макроэкономика

• Саудовская Аравия угрожает увеличить добычу нефти, если некоторые страны-члены ОПЕК продолжат превышать уровень добычи.

• Всемирный Банк повысил прогноз роста российской экономики на 2019 год до 1.2% с 1%. Также по расчётам ВБ вклад нацпроектов в ВВП РФ в 2020 году составит 0.1пп.

Что было вчера

• ОПЕК и Россия договариваются о новом сокращении добычи нефти.

• Совкомбанк купил Волго-Каспийский акционерный банк.

• Газпром нефть начала освоение нефтяной части Чаяндинского месторождения (Якутия).

• ФАС обнаружила признаки картеля при строительстве электросетей ФСК.

• В ноябре выработка ГЭС выросла почти на 32% г/г.

• Заседание правления Газпрома по дивидендам перенесено на 6 декабря.

• Северсталь выплатит компенсации пострадавшим от взрыва газа под Белгородом.

• ММК назначил Веронику Крячко на должность руководителя по связям с инвесторами.

Что будет сегодня

• Saudi Aramco объявит цену IPO.

• Заседание стран ОПЕК в Вене

• ЕС: розничные продажи за октябрь и ВВП (пересмотренный) за 3 квартал (13:00).

• США: торговый баланс за октябрь (16:30)

• Wood's Emerging Europe Conference (Прага)

@AK47pfl

• Саудовская Аравия угрожает увеличить добычу нефти, если некоторые страны-члены ОПЕК продолжат превышать уровень добычи.

• Всемирный Банк повысил прогноз роста российской экономики на 2019 год до 1.2% с 1%. Также по расчётам ВБ вклад нацпроектов в ВВП РФ в 2020 году составит 0.1пп.

Что было вчера

• ОПЕК и Россия договариваются о новом сокращении добычи нефти.

• Совкомбанк купил Волго-Каспийский акционерный банк.

• Газпром нефть начала освоение нефтяной части Чаяндинского месторождения (Якутия).

• ФАС обнаружила признаки картеля при строительстве электросетей ФСК.

• В ноябре выработка ГЭС выросла почти на 32% г/г.

• Заседание правления Газпрома по дивидендам перенесено на 6 декабря.

• Северсталь выплатит компенсации пострадавшим от взрыва газа под Белгородом.

• ММК назначил Веронику Крячко на должность руководителя по связям с инвесторами.

Что будет сегодня

• Saudi Aramco объявит цену IPO.

• Заседание стран ОПЕК в Вене

• ЕС: розничные продажи за октябрь и ВВП (пересмотренный) за 3 квартал (13:00).

• США: торговый баланс за октябрь (16:30)

• Wood's Emerging Europe Conference (Прага)

@AK47pfl

2 декабря IHS Markit опубликовал PMI обрабатывающих отраслей в России. Индекс упал до 45.6 - минимума с 2009 года. Это очень плохо для металлургов: в прошлый раз на фоне снижения PMI их акции упали на 80%.

• PMI обрабатывающих отраслей — это опрос настроений менеджмента крупнейших компаний РФ.

• PMI ниже 50 пунктов означает кризис в обрабатывающей промышленности РФ.

IHS Markit отмечает, что в России устойчиво сокращаются объёмы производства. Количество новых заказов сокращается рекордными с 2009 темпами, падает иностранный спрос. По данным РЖД, падение наблюдается даже в погрузке на железные дороги.

Падение PMI означает, что стоимость акций металлургов будет падать. Металлурги страдают от снижения PMI в первую очередь, так как снижение количества новых заказов означает для них падение спроса и цен — а значит, сокращение прибыли и дивидендов.

@AK47pfl

• PMI обрабатывающих отраслей — это опрос настроений менеджмента крупнейших компаний РФ.

• PMI ниже 50 пунктов означает кризис в обрабатывающей промышленности РФ.

IHS Markit отмечает, что в России устойчиво сокращаются объёмы производства. Количество новых заказов сокращается рекордными с 2009 темпами, падает иностранный спрос. По данным РЖД, падение наблюдается даже в погрузке на железные дороги.

Падение PMI означает, что стоимость акций металлургов будет падать. Металлурги страдают от снижения PMI в первую очередь, так как снижение количества новых заказов означает для них падение спроса и цен — а значит, сокращение прибыли и дивидендов.

@AK47pfl

Новатэк – бенефициар роста цен на нефть.

Цены на СПГ Новатэка привязаны к ценам на нефть. Главный проект Новатэка на данный момент - Ямал СПГ - скоро запустит 4 очередь. Большая часть СПГ с завода (>60% на данный момент) поставляется по долгосрочным контрактам, привязанным к ценам на нефть.

Акции Новатэка торгуются вблизи полугодовых минимумов, при том, что цены на нефть закрепились выше 60$ за баррель. Более того, в ближайшее время произойдёт ряд событий, которые могут дальше подстегнуть цены на нефть:

• Завершается IPO Saudi Aramco

• Завтра заседание ОПЕК+

• 9 декабря Саудовская Аравия объявит бюджет страны

• 11 декабря - листинг акций Saudi Aramco на локальной бирже

В случае, если эти факторы повысят цену на нефть, Новатэк может стать одним из главных бенефициаров. Его прибыль привязана к ценам на нефть, но в отличии от нефтяных компаний он не страдает от снижения уровня добычи, т.к. не занимается добычей нефти.

@AK47pfl

Цены на СПГ Новатэка привязаны к ценам на нефть. Главный проект Новатэка на данный момент - Ямал СПГ - скоро запустит 4 очередь. Большая часть СПГ с завода (>60% на данный момент) поставляется по долгосрочным контрактам, привязанным к ценам на нефть.

Акции Новатэка торгуются вблизи полугодовых минимумов, при том, что цены на нефть закрепились выше 60$ за баррель. Более того, в ближайшее время произойдёт ряд событий, которые могут дальше подстегнуть цены на нефть:

• Завершается IPO Saudi Aramco

• Завтра заседание ОПЕК+

• 9 декабря Саудовская Аравия объявит бюджет страны

• 11 декабря - листинг акций Saudi Aramco на локальной бирже

В случае, если эти факторы повысят цену на нефть, Новатэк может стать одним из главных бенефициаров. Его прибыль привязана к ценам на нефть, но в отличии от нефтяных компаний он не страдает от снижения уровня добычи, т.к. не занимается добычей нефти.

@AK47pfl

⚡️ Акции Новатэка достигли мощнейшего уровня поддержки — 200-дневной средней. На этом уровне акции любит докупать глава компании Леонид Михельсон.

@AK47pfl

@AK47pfl

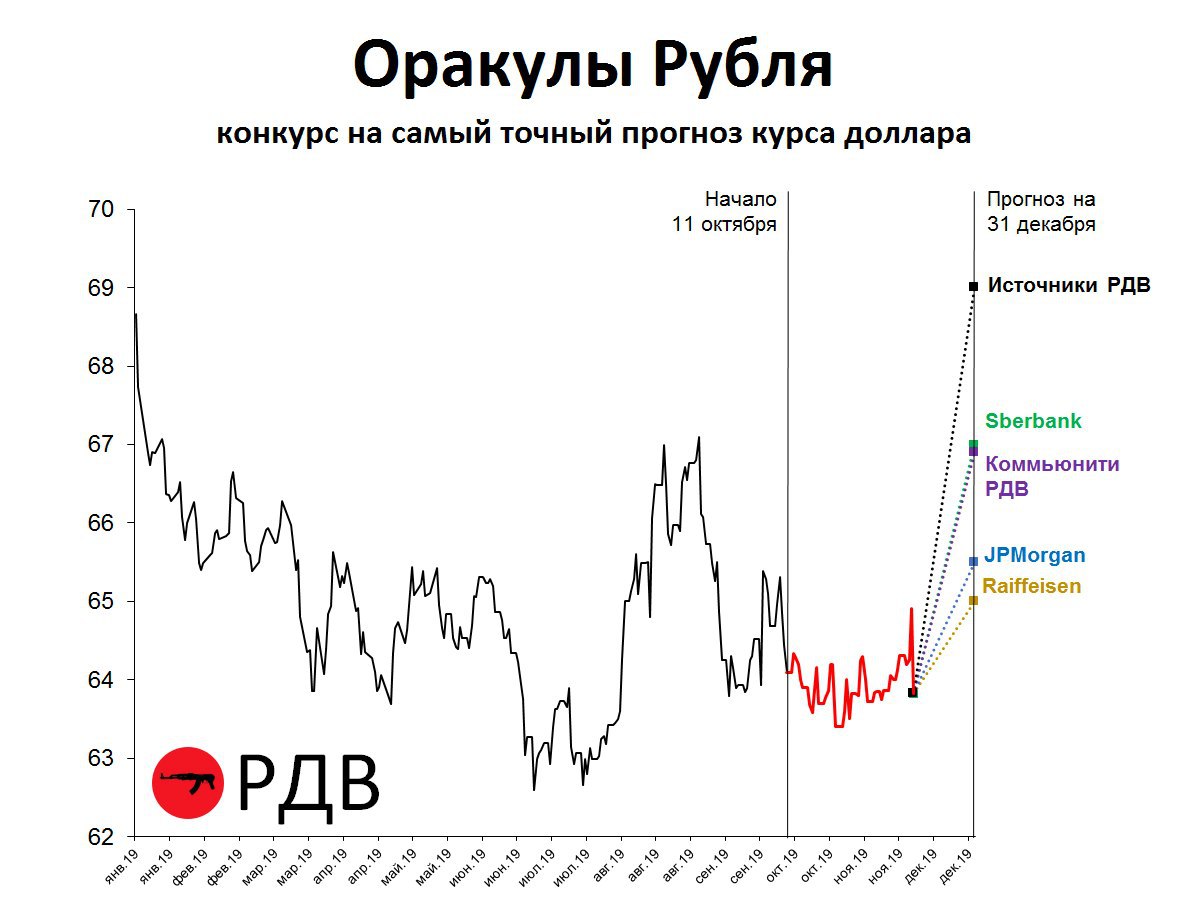

Крепкий орешек: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 31 декабря 2019 года.

#rub

Сейчас курс $1 = 63.8 руб.

• Амплитуда рубля 63.50 - 64.50 с начала конкурса в октябре. Причины стабильности рубля: закрепление нефти в комфортном для бюджета и нефтянки диапазоне $60 – 65, а также покупки нерезидентами и спекулянтами для участия в ОФЗ и акциях РФ перед снижением ставки ЦБ.

• В начале этой недели была скромная попытка пойти на 65 на фоне девальваций других валют ЕМ. Бразильский реал, чилийский песо, колумбийский песо — на исторических минимумах, в странах протесты и недоверие местным ЦБ. Но рубль удержался, и остается одной из лучших валют ЕМ против доллара в мире.

• Прогнозы участников: источники РДВ 69, Sberbank 67, коммьюнити РДВ 66.9, JPMorgan 65.5, Raiffeisen 65 рублей за доллар

@AK47pfl

#rub

Сейчас курс $1 = 63.8 руб.

• Амплитуда рубля 63.50 - 64.50 с начала конкурса в октябре. Причины стабильности рубля: закрепление нефти в комфортном для бюджета и нефтянки диапазоне $60 – 65, а также покупки нерезидентами и спекулянтами для участия в ОФЗ и акциях РФ перед снижением ставки ЦБ.

• В начале этой недели была скромная попытка пойти на 65 на фоне девальваций других валют ЕМ. Бразильский реал, чилийский песо, колумбийский песо — на исторических минимумах, в странах протесты и недоверие местным ЦБ. Но рубль удержался, и остается одной из лучших валют ЕМ против доллара в мире.

• Прогнозы участников: источники РДВ 69, Sberbank 67, коммьюнити РДВ 66.9, JPMorgan 65.5, Raiffeisen 65 рублей за доллар

@AK47pfl

{kind=link}

Суммарная дивидендная доходность основных российских компаний за 3 года. Источники РДВ рассчитали, сколько можно получить возврат в виде дивидендов, если купить акцию сейчас.

@AK47pfl

@AK47pfl

{kind=link}

Макроэкономика

• Мониторинговый комитет ОПЕК предложил сократить добычу на 500 тыс. баррелей в день.

• Вчера во Франции прошли забастовки против пенсионной реформы. Многие организации не могли вести деятельность. В том числе 7 из 8 НПЗ не поставляли топливо.

Что было вчера

• Газпром за полгода проработает вопрос о газопроводе в Китай через Монголию.

• Дочка Аэрофлота Аврора планирует удвоить свой флот и пассажиропоток к 2025 году.

• Северсталь может создать строительную компанию.

Что будет сегодня

• Headhunter: МСФО за 3 квартал

• Сбербанк: РСБУ за 11 месяцев

• Германия: промышленное производство за октябрь (10:00)

• США: уровень безработицы за ноябрь (16:30)

• Министерское заседание стран ОПЕК и не-ОПЕК

@AK47pfl

• Мониторинговый комитет ОПЕК предложил сократить добычу на 500 тыс. баррелей в день.

• Вчера во Франции прошли забастовки против пенсионной реформы. Многие организации не могли вести деятельность. В том числе 7 из 8 НПЗ не поставляли топливо.

Что было вчера

• Газпром за полгода проработает вопрос о газопроводе в Китай через Монголию.

• Дочка Аэрофлота Аврора планирует удвоить свой флот и пассажиропоток к 2025 году.

• Северсталь может создать строительную компанию.

Что будет сегодня

• Headhunter: МСФО за 3 квартал

• Сбербанк: РСБУ за 11 месяцев

• Германия: промышленное производство за октябрь (10:00)

• США: уровень безработицы за ноябрь (16:30)

• Министерское заседание стран ОПЕК и не-ОПЕК

@AK47pfl

Saudi Aramco явно дороговат. Но всё-таки может привести к подорожанию российской нефтяники.

Saudi Aramco размещает 1.5% акций на сумму $25.6 млрд, вся компания оценивается в $1.7 трлн.

Saudi Aramco оценен на 8.7х по EV/EBITDA:

• В 2 раза выше российской нефтянки

• Почти вдвое дороже EM нефтяных компаний, таких как Petrobras, PetroChina, CNOOC, Sasol

• Дороже на 30%+ глобальных мейджоров — Conoco, Chevron, BP, RD Shell, Total и другие

• Оценен как самый дорогой, защищенный и крупный мейджор в мире — Exxon Mobil!

Saudi Aramco — имеет больше роль квази-народного IPO:

• Большой интерес индивидуальных покупателей (5 млн человек, в основном саудовцы)

• Интерес со стороны суверенных фондов дружественных стран: ОАЭ, Кувейт, Китай

• Размещение = $25.6 млрд VS. Дивиденды = $75 млрд => нет цели привлечь много финансирования, скорее дать немного акций народу

Saudi Aramco – крупный, высоко оцененный бенчмарк, который может быть поддержкой для российских топовых имен — Роснефть, Газпромнефть, Лукойл.

@AK47pfl

Saudi Aramco размещает 1.5% акций на сумму $25.6 млрд, вся компания оценивается в $1.7 трлн.

Saudi Aramco оценен на 8.7х по EV/EBITDA:

• В 2 раза выше российской нефтянки

• Почти вдвое дороже EM нефтяных компаний, таких как Petrobras, PetroChina, CNOOC, Sasol

• Дороже на 30%+ глобальных мейджоров — Conoco, Chevron, BP, RD Shell, Total и другие

• Оценен как самый дорогой, защищенный и крупный мейджор в мире — Exxon Mobil!

Saudi Aramco — имеет больше роль квази-народного IPO:

• Большой интерес индивидуальных покупателей (5 млн человек, в основном саудовцы)

• Интерес со стороны суверенных фондов дружественных стран: ОАЭ, Кувейт, Китай

• Размещение = $25.6 млрд VS. Дивиденды = $75 млрд => нет цели привлечь много финансирования, скорее дать немного акций народу

Saudi Aramco – крупный, высоко оцененный бенчмарк, который может быть поддержкой для российских топовых имен — Роснефть, Газпромнефть, Лукойл.

@AK47pfl

Металлурги страдают от снижения производста. Российский PMI ниже 50 уже более полугода. Ухудшение российского PMI в 2008 году привело к снижению стоимости металлургических компаний на 80% за полгода.

Акции металлургов в 2008 году упали до ухудшения финансовых показателей. Падение EBITDA металлургические компании отметили только в 2009 году: у ММК EBITDA снизилась на 40%, у Северстали и НЛМК сложилась в 2 и 3 раза.

Металлурги вынуждены инвестировать в экологические проекты. Эти затраты не приведут к росту бизнеса компаний, а лишь снизят FCF, из которого платятся дивиденды.

Акции металлургов падают быстро. Металлурги направляют на дивиденды весь свободный денежный поток. Поэтому даже небольшое снижение выручки или увеличение капекса приводит к значительному падению дивидендов и акций. Например, акции Евраза уже сложились в 2 раза с июня.

@AK47pfl

Акции металлургов в 2008 году упали до ухудшения финансовых показателей. Падение EBITDA металлургические компании отметили только в 2009 году: у ММК EBITDA снизилась на 40%, у Северстали и НЛМК сложилась в 2 и 3 раза.

Металлурги вынуждены инвестировать в экологические проекты. Эти затраты не приведут к росту бизнеса компаний, а лишь снизят FCF, из которого платятся дивиденды.

Акции металлургов падают быстро. Металлурги направляют на дивиденды весь свободный денежный поток. Поэтому даже небольшое снижение выручки или увеличение капекса приводит к значительному падению дивидендов и акций. Например, акции Евраза уже сложились в 2 раза с июня.

@AK47pfl

Сегодня вышел отчёт Сбербанка за 11 месяцев по РСБУ. Он подтверждает, что рост бизнеса Сбера существенно замедляется. ROA упал с 3.4% до 3.2%, ROE упал с 23.3% до 21.7%. Операционные доходы до резервирования снизились на 3.7% к 2018 году, а прибыль выросла только за счёт снижения расходов по резервам.

• Отчёт можно посмотреть здесь.

Инвесторы теряют интерес к акциям Сбербанка: объём торгов за ноябрь упал по отношению к среднему за предыдущие 6 месяцев на 29%. Это худший уровень с октября 2017 года (на фото).

• Интерес инвесторов к акциям Сбера падает на фоне завершения консолидации банковского сектора и снижения процентных ставок.

@AK47pfl

• Отчёт можно посмотреть здесь.

Инвесторы теряют интерес к акциям Сбербанка: объём торгов за ноябрь упал по отношению к среднему за предыдущие 6 месяцев на 29%. Это худший уровень с октября 2017 года (на фото).

• Интерес инвесторов к акциям Сбера падает на фоне завершения консолидации банковского сектора и снижения процентных ставок.

@AK47pfl

Трехмесячная скользящая средняя чистой процентной маржи Сбербанка впервые за последние 3.5 года опустилась ниже 6%. Последний раз она уходила ниже 6% во время событий 2014 года, тогда акции Сбербанка сложились вдвое.

@AK47pfl

@AK47pfl