🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

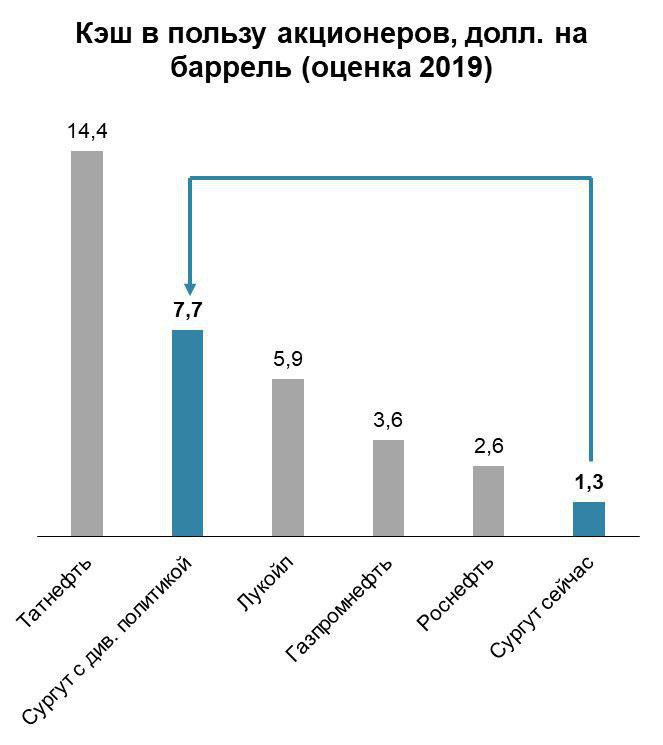

Сколько нефтяники платят акционерам с каждого добытого барреля. Сейчас Сургутнефтегаз — на последнем месте среди нефтяников по любви к акционерам.

Но один только переход к нормальной дивидендной политике (подробнее здесь) поместит Сургут с последнего места по выплате акционерам на второе. Дивидендная доходность достигнет 16% — и это еще без потенциального байбэка.

Если сейчас Сургутнефтегаз отдает 2% от барреля нефти акционерам, то будет отдавать минимум 13% — на уровне топовых нефтяных компаний мира.

@AK47pfl

Сколько нефтяники платят акционерам с каждого добытого барреля. Сейчас Сургутнефтегаз — на последнем месте среди нефтяников по любви к акционерам.

Но один только переход к нормальной дивидендной политике (подробнее здесь) поместит Сургут с последнего места по выплате акционерам на второе. Дивидендная доходность достигнет 16% — и это еще без потенциального байбэка.

Если сейчас Сургутнефтегаз отдает 2% от барреля нефти акционерам, то будет отдавать минимум 13% — на уровне топовых нефтяных компаний мира.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• В ночь на 14 сентября были атакованы нефтедобывающие объекты Саудовской Аравии. Атака привела к сокращению добычи на 5.7 млн баррелей в сутки - 5.5% общемирового объема. Нефть открылась в +10%. США обвинили в случившемся Иран. Сложившаяся ситуация на нефтяном рынке позитивно скажется на стоимости акций российских нефтяников.

• Вышли данные Китая по Industrial Production — ниже ожиданий.

Что было вчера?

• Немецкая Uniper может продать Юнипро из-за закона об иностранных инвестициях. Акции Юнипро росли из-за интереса со стороны

Интер РАО.

• Аэрофлот может подписать контракт на 22 самолета SSJ-100.

• Глава Нафтогаза предложил Газпрому услуги по доставке газа вместо Opal.

• Газпром начал продавать большие объёмы газа Газпромбанку по РЕПО.

• Государство будет терять на льготах нефтяникам до 2.3 трлн рублей в год.

Что будет сегодня:

• Выходят данные РФ по Industrial Production за август.

@AK47pfl

• В ночь на 14 сентября были атакованы нефтедобывающие объекты Саудовской Аравии. Атака привела к сокращению добычи на 5.7 млн баррелей в сутки - 5.5% общемирового объема. Нефть открылась в +10%. США обвинили в случившемся Иран. Сложившаяся ситуация на нефтяном рынке позитивно скажется на стоимости акций российских нефтяников.

• Вышли данные Китая по Industrial Production — ниже ожиданий.

Что было вчера?

• Немецкая Uniper может продать Юнипро из-за закона об иностранных инвестициях. Акции Юнипро росли из-за интереса со стороны

Интер РАО.

• Аэрофлот может подписать контракт на 22 самолета SSJ-100.

• Глава Нафтогаза предложил Газпрому услуги по доставке газа вместо Opal.

• Газпром начал продавать большие объёмы газа Газпромбанку по РЕПО.

• Государство будет терять на льготах нефтяникам до 2.3 трлн рублей в год.

Что будет сегодня:

• Выходят данные РФ по Industrial Production за август.

@AK47pfl

🔥Газпромнефть: Таргет 530 рублей, апсайд +26%.

Газпромнефть — одна из главных бенефициаров от нефти $65.

Как сегодня открылись торги в нефтянке РФ после взлета нефти:

• Лукойл +3%, Татнефть +2%

• Роснефть +3.5%

• Сургутнефтегаз +2%

• Газпромнефть +1% — крупные игроки незаслуженно забыли

При этом Газпромнефть:

• может наращивать добычу — по стратегии, +3-4% к добыче каждый год — это самый быстрый рост в нефтянке РФ

• сверхприбыль + рост дивидендов благодаря не только прибыли, но и повышению payout ratio

• скоро дивиденд — 18 октября, 18.14 руб. на акцию, доходность 4.3%

Источники РДВ ожидают обновление максимумов в Газпромнефти в ближайший месяц и быстрое закрытие дивидендного гэпа. Цель источников РДВ — 530 рублей за акцию, потенциал +27%.

@AK47pfl

Газпромнефть — одна из главных бенефициаров от нефти $65.

Как сегодня открылись торги в нефтянке РФ после взлета нефти:

• Лукойл +3%, Татнефть +2%

• Роснефть +3.5%

• Сургутнефтегаз +2%

• Газпромнефть +1% — крупные игроки незаслуженно забыли

При этом Газпромнефть:

• может наращивать добычу — по стратегии, +3-4% к добыче каждый год — это самый быстрый рост в нефтянке РФ

• сверхприбыль + рост дивидендов благодаря не только прибыли, но и повышению payout ratio

• скоро дивиденд — 18 октября, 18.14 руб. на акцию, доходность 4.3%

Источники РДВ ожидают обновление максимумов в Газпромнефти в ближайший месяц и быстрое закрытие дивидендного гэпа. Цель источников РДВ — 530 рублей за акцию, потенциал +27%.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в вашем портфеле?

Ответить можно всего один раз. Включены 19 акций в опрос. Результаты будут обработаны в 18:00.

Какой акции больше всего в вашем портфеле?

Ответить можно всего один раз. Включены 19 акций в опрос. Результаты будут обработаны в 18:00.

Сегодняшний полет нефти обещает быть долгим. Даже если Саудовская Аравия быстро восстановит свои объекты – рынок будет закладывать дополнительные риски в будущем.

Этому есть несколько причин:

• Саудовцам потребуются недели, чтобы восстановить выпадение 5.7 млн барр. в сутки. Это 50% добычи Саудовской Аравии или 5.7% мировой.

• Хуситы заявили о готовности дальше бомбить объекты Saudi Aramco.

• США обвинили в поддержке террористов Иран и обсуждают возможность военного ответа. Вероятность нового конфликта на Ближнем Востоке или санкций против Ирана поддержит нефть на высоких уровнях.

Как на этом заработать?

Бенефициарами сложившейся ситуации являются российские нефтяники, которые и так являются одними из самых привлекательных инвестиций во всем мире. Инвесторов привлекает высокая дивдоходность и дешевизна по сравнению с мировыми мэйджорами. Благодаря дорогой нефти их доходы увеличатся, и, как следствие, вырастут дивиденды.

@AK47pfl

Этому есть несколько причин:

• Саудовцам потребуются недели, чтобы восстановить выпадение 5.7 млн барр. в сутки. Это 50% добычи Саудовской Аравии или 5.7% мировой.

• Хуситы заявили о готовности дальше бомбить объекты Saudi Aramco.

• США обвинили в поддержке террористов Иран и обсуждают возможность военного ответа. Вероятность нового конфликта на Ближнем Востоке или санкций против Ирана поддержит нефть на высоких уровнях.

Как на этом заработать?

Бенефициарами сложившейся ситуации являются российские нефтяники, которые и так являются одними из самых привлекательных инвестиций во всем мире. Инвесторов привлекает высокая дивдоходность и дешевизна по сравнению с мировыми мэйджорами. Благодаря дорогой нефти их доходы увеличатся, и, как следствие, вырастут дивиденды.

@AK47pfl

Что делать в сложившейся ситуации? Покупать российских нефтяников. Наиболее интересные компании сейчас Роснефть и Газпромнефть.

Покупать акции Роснефти. Роснефть — основной бенефициар роста стоимости нефти. Компания напрямую выигрывает от повышения цены из-за высокой беты к нефти. Роснефть выплатит высокие дивиденды из-за сверхприбыли за счёт роста цены нефти в рублях. Кроме того, Роснефть может увеличить добычу на 4% в ближайшее время в случае смягчения соглашения по ОПЕК+.

Покупать акции Газпромнефти. Сегодня Газпромнефть прибавляет меньше других нефтяников. При этом Газпромнефть - самая быстрорастущая нефтяная компания РФ. Её добыча растёт на 3-4% каждый год. Газпромнефть выплатит высокие дивиденды за счёт сверхприбыли и повышения payout ratio.

Главное: и Роснефть, и Газпромнефть выплатят дивиденды в октябре.

• Роснефть выплатит 15.34 рубля на акцию 11 октября. Дивдоходность составит 3.6%

• Газпромнефть выплатит 18.14 рубля 18 октября. Дивдоходность составит 4.3%.

• Компании исторически быстро закрывают дивгэп, а при текущей нефти сделают это влёт.

@AK47pfl

Покупать акции Роснефти. Роснефть — основной бенефициар роста стоимости нефти. Компания напрямую выигрывает от повышения цены из-за высокой беты к нефти. Роснефть выплатит высокие дивиденды из-за сверхприбыли за счёт роста цены нефти в рублях. Кроме того, Роснефть может увеличить добычу на 4% в ближайшее время в случае смягчения соглашения по ОПЕК+.

Покупать акции Газпромнефти. Сегодня Газпромнефть прибавляет меньше других нефтяников. При этом Газпромнефть - самая быстрорастущая нефтяная компания РФ. Её добыча растёт на 3-4% каждый год. Газпромнефть выплатит высокие дивиденды за счёт сверхприбыли и повышения payout ratio.

Главное: и Роснефть, и Газпромнефть выплатят дивиденды в октябре.

• Роснефть выплатит 15.34 рубля на акцию 11 октября. Дивдоходность составит 3.6%

• Газпромнефть выплатит 18.14 рубля 18 октября. Дивдоходность составит 4.3%.

• Компании исторически быстро закрывают дивгэп, а при текущей нефти сделают это влёт.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Газпром - двойной бенефициар роста нефти

Зависимость выручки Газпрома от цены на нефть превышает 50%:

1. Треть долгосрочных контрактов Газпрома имеют привязку к ценам на нефть.

2. Продажи нефти, нефтепродуктов и конденсата составляет 41% от выручки компании.

Рост Газпромнефти на 3% увеличивает капитализацию Газпрома на 1%. Доля Газпрома в Газпромнефти составляет 96%. ГПН – растущая нефтедобывающая компания, которая в ближайшее время может значительно увеличить свою капитализацию.

Газпром получает прямую выгоду от роста цен на нефть: через рост выручки и рост капитализации Газпромнефти. Таргет источников РДВ по Газпрому 280 рублей, апсайд 20%.

@AK47pfl

Зависимость выручки Газпрома от цены на нефть превышает 50%:

1. Треть долгосрочных контрактов Газпрома имеют привязку к ценам на нефть.

2. Продажи нефти, нефтепродуктов и конденсата составляет 41% от выручки компании.

Рост Газпромнефти на 3% увеличивает капитализацию Газпрома на 1%. Доля Газпрома в Газпромнефти составляет 96%. ГПН – растущая нефтедобывающая компания, которая в ближайшее время может значительно увеличить свою капитализацию.

Газпром получает прямую выгоду от роста цен на нефть: через рост выручки и рост капитализации Газпромнефти. Таргет источников РДВ по Газпрому 280 рублей, апсайд 20%.

@AK47pfl

🔥 Сургутнефтегаз обычка: цель 100 рублей, апсайд +180%.

К 18:00 выросла нефть, а за ней вся российская нефтянка:

• Нефть +11%

• Роснефть +4.8%

• Газпромнефть +3.7%

• Татнефть +3.5%

• Лукойл +3.3%

• Пока не вырос только Сургутнефтегаз, обыкновенные акции прибавляют всего +0.8%.

Нефть в рублях 4200 за баррель — сверхдоходы для всех нефтяников, и для Сургута с его подушкой $50 млрд. Пока другие компании будут немного подрастать только на росте стоимости нефти, акции Сургутнефтегаза улетят на трансформации компании.

• Переход на доходную дивидендную политику отправит акцию выше 60 рублей (текущая цена 37.71).

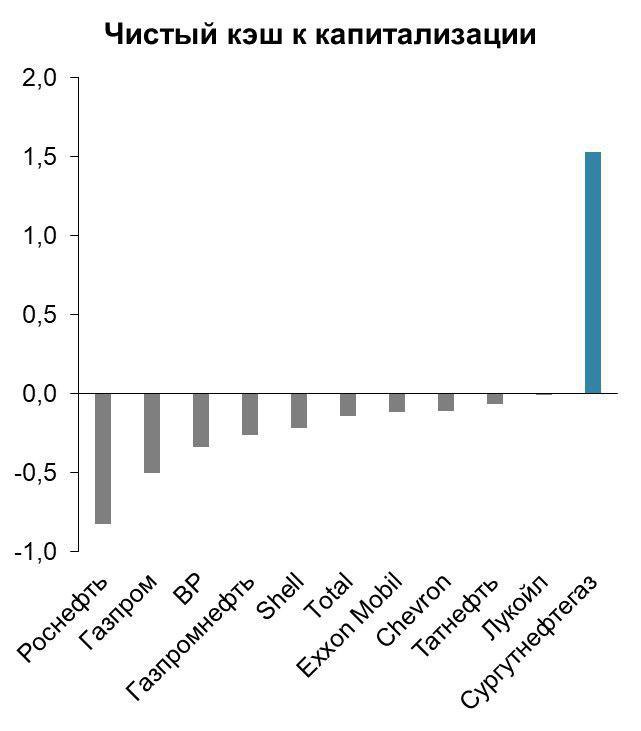

У Сургутнефтегаза очень много денег, которые компания может инвестировать или распределить акционерам. Отношение чистого кэша (это денежные средства минус долги) к капитализации 1.5х, а просто кэш к капитализации 2х. Если Сургут начнет его инвестировать с пользой, например, в НПЗ или нефтяные активы, акции компании вырастут выше 100 рублей.

• Такого отношения чистого кэша к капитализации нет ни у одной нефтяной компании в мире (на фото).

@AK47pfl

К 18:00 выросла нефть, а за ней вся российская нефтянка:

• Нефть +11%

• Роснефть +4.8%

• Газпромнефть +3.7%

• Татнефть +3.5%

• Лукойл +3.3%

• Пока не вырос только Сургутнефтегаз, обыкновенные акции прибавляют всего +0.8%.

Нефть в рублях 4200 за баррель — сверхдоходы для всех нефтяников, и для Сургута с его подушкой $50 млрд. Пока другие компании будут немного подрастать только на росте стоимости нефти, акции Сургутнефтегаза улетят на трансформации компании.

• Переход на доходную дивидендную политику отправит акцию выше 60 рублей (текущая цена 37.71).

У Сургутнефтегаза очень много денег, которые компания может инвестировать или распределить акционерам. Отношение чистого кэша (это денежные средства минус долги) к капитализации 1.5х, а просто кэш к капитализации 2х. Если Сургут начнет его инвестировать с пользой, например, в НПЗ или нефтяные активы, акции компании вырастут выше 100 рублей.

• Такого отношения чистого кэша к капитализации нет ни у одной нефтяной компании в мире (на фото).

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Brent сейчас торгуется на отметке 68-69$ за баррель.

• США и Саудовская Аравия обвинили Иран в нападении на объекты Saudi Aramco. Китай резко раскритиковал такую точку зрения.

• Трамп заявил, что военные действия США — пропорциональный ответ на действия Ирана.

Что было вчера:

• Чистая прибыль HeadHunter за полугодие выросла на 67%, при росте выручки на 28.5%.

Что будет сегодня:

• АФК Система начинает выкуп акций на 3 млрд руб. Байбэк будет проводиться до 29 февраля 2020 г.

• Сегодня выходят данные по запасам нефти API и Industrial Prodiction в США (за август).

• Группа Россети представит ключевые проекты цифровизации электросетевого комплекса на форуме Российская энергетическая неделя (РЭН).

• Завтра заседение ФРС США по ставке (21:00).

@AK47pfl

• Brent сейчас торгуется на отметке 68-69$ за баррель.

• США и Саудовская Аравия обвинили Иран в нападении на объекты Saudi Aramco. Китай резко раскритиковал такую точку зрения.

• Трамп заявил, что военные действия США — пропорциональный ответ на действия Ирана.

Что было вчера:

• Чистая прибыль HeadHunter за полугодие выросла на 67%, при росте выручки на 28.5%.

Что будет сегодня:

• АФК Система начинает выкуп акций на 3 млрд руб. Байбэк будет проводиться до 29 февраля 2020 г.

• Сегодня выходят данные по запасам нефти API и Industrial Prodiction в США (за август).

• Группа Россети представит ключевые проекты цифровизации электросетевого комплекса на форуме Российская энергетическая неделя (РЭН).

• Завтра заседение ФРС США по ставке (21:00).

@AK47pfl

Ситуация в акциях Газпромнефти сейчас напоминает ситуацию в акциях Полюса год назад. Акции Полюса за год выросли на 90%.

Год назад Полюс стоил дешевле аналогов. Менеджмент, который уже тогда владел значительной долей в компании, был явно заинтересован в повышении капитализации. Недавно компания увеличила фри-флоут, из-за чего её акции купили крупные инвесторы. Плюс, помог рост цен на золото.

Сейчас Газпромнефть тоже стоит дешевле аналогов. Менеджмент владеет значительной доолей в компании и явно заинтересован в повышении капитализации. Компания увеличит фри-флоут - это нужно для финансирования дивидендов основного владельца Газпрома - из-за этого акции Газпромнефти купят крупные инвесторы. Плюс, ситуация на Ближнем Востоке становится более напряженной, а значит, нефть продолжит расти.

Газпромнефть может в ближайшее время повторить путь Полюса за прошлый год. Стоимость акций Полюса выросла с 4156 до 7625 рублей, плюс компания заплатила 274 рубля дивидендов. Итого акционеры Полюса за год заработали 90%. Цель источников РДВ по Газпромнефти 530 рублей.

@AK47pfl

Год назад Полюс стоил дешевле аналогов. Менеджмент, который уже тогда владел значительной долей в компании, был явно заинтересован в повышении капитализации. Недавно компания увеличила фри-флоут, из-за чего её акции купили крупные инвесторы. Плюс, помог рост цен на золото.

Сейчас Газпромнефть тоже стоит дешевле аналогов. Менеджмент владеет значительной доолей в компании и явно заинтересован в повышении капитализации. Компания увеличит фри-флоут - это нужно для финансирования дивидендов основного владельца Газпрома - из-за этого акции Газпромнефти купят крупные инвесторы. Плюс, ситуация на Ближнем Востоке становится более напряженной, а значит, нефть продолжит расти.

Газпромнефть может в ближайшее время повторить путь Полюса за прошлый год. Стоимость акций Полюса выросла с 4156 до 7625 рублей, плюс компания заплатила 274 рубля дивидендов. Итого акционеры Полюса за год заработали 90%. Цель источников РДВ по Газпромнефти 530 рублей.

@AK47pfl

В четверг начинается новый раунд торговых переговоров США и Китая. Один из лучших трейдов для "торговой войны" — лонг Русала против шорта ММК. В текущих условиях возможны два варианта развития событий:

1. Негативный – продолжение торговой войны и замедление темпов роста Китая.

Металлургический сектор один из самых рисковых и в случае рецессии снижается первым. К тому же цены на сталь зависимы от состояния китайской экономики и пока находятся на низком уровне. ММК – худшая компания среди российских металлургов, поскольку плохо обеспеченна собственными ресурсами и имеет самую низкую маржинальность.

Русал защищен от сильного падения цены:

• Бумага оценена значительно дешевле своей исторической стоимости

• Имеется доля в Норникеле с низкой бетой к падению.

При продолжении эскалации конфликта ММК вообще не сможет платить дивиденды, Русал же пострадает не так сильно.

2. Позитивный – конец торговой войне, восстановление темпов роста Китая.

Возрастет спрос на инвестиционные проекты, что приведет к восстановлению цен на сталь и алюминий. На картинке представлено совместное движение цен на алюминий и сталь – графики повторяют движение друг друга.

Увеличение цены стали на 1% = рост EBIDTA ММК на 4.5%.

Увеличение цены алюминия на 1% = рост EBIDTA алюминиевого бизнеса Русала на 7%.

В обоих сценариях Русал чувствует себя более уверенно и менее рискованно, чем ММК.

@AK47pfl

1. Негативный – продолжение торговой войны и замедление темпов роста Китая.

Металлургический сектор один из самых рисковых и в случае рецессии снижается первым. К тому же цены на сталь зависимы от состояния китайской экономики и пока находятся на низком уровне. ММК – худшая компания среди российских металлургов, поскольку плохо обеспеченна собственными ресурсами и имеет самую низкую маржинальность.

Русал защищен от сильного падения цены:

• Бумага оценена значительно дешевле своей исторической стоимости

• Имеется доля в Норникеле с низкой бетой к падению.

При продолжении эскалации конфликта ММК вообще не сможет платить дивиденды, Русал же пострадает не так сильно.

2. Позитивный – конец торговой войне, восстановление темпов роста Китая.

Возрастет спрос на инвестиционные проекты, что приведет к восстановлению цен на сталь и алюминий. На картинке представлено совместное движение цен на алюминий и сталь – графики повторяют движение друг друга.

Увеличение цены стали на 1% = рост EBIDTA ММК на 4.5%.

Увеличение цены алюминия на 1% = рост EBIDTA алюминиевого бизнеса Русала на 7%.

В обоих сценариях Русал чувствует себя более уверенно и менее рискованно, чем ММК.

@AK47pfl

{kind=link}

Алроса – умирающая компания. Вот 2 долгосрочных тренда на рынке алмазов, которые негативно скажутся на алмазодобывающих компаниях в долгосрочной перспективе:

1. искусственные алмазы

2. отношение людей.

Рынок алмазов – в первую очередь лоббирование и манипулирование общественным мнением. Сектор натуральных алмазов находится под существенным давлением:

• Влиятельные на массы люди поддерживают искусственные алмазы

• Крупнейшие алмазодобывающие компании переходят на искусственные алмазы

Алросе придется либо перестраивать свой бизнес в соответствии с тенденциями, либо ее ожидает уход с рынка.

@AK47pfl

1. искусственные алмазы

2. отношение людей.

Рынок алмазов – в первую очередь лоббирование и манипулирование общественным мнением. Сектор натуральных алмазов находится под существенным давлением:

• Влиятельные на массы люди поддерживают искусственные алмазы

• Крупнейшие алмазодобывающие компании переходят на искусственные алмазы

Алросе придется либо перестраивать свой бизнес в соответствии с тенденциями, либо ее ожидает уход с рынка.

@AK47pfl

Алроса – умирающая компания. Тренд 1 - Искусственные алмазы.

Объем рынка синтетических камней после огранки на 2018 год составляет 20% и продолжает расти. Производство алмазов в лабораторных условиях достигло почти 2 миллионов карат по состоянию на 2019 год, и к 2026 году ожидается, что оно превысит 20 миллионов карат.

• Технические алмазы на 97% уже состоят из искусственных, так как они лучше натуральных по свойствам.

• К 2020 году искусственные бриллианты займут 15% мелких и 7.5% крупных алмазов ювелирного рынка - Morgan Stanley.

Цена на искусственные камни ниже на 20-40% от натуральных. С развитием технологии выращивания цена будет снижаться. DeBeers уже запустил линейку искусственных алмазов в сентябре 2018 года – De Beers Lightbox. Выращенные алмазы в составе готовой продукции дешевле в 10 раз натуральных аналогов.

@AK47pfl

Объем рынка синтетических камней после огранки на 2018 год составляет 20% и продолжает расти. Производство алмазов в лабораторных условиях достигло почти 2 миллионов карат по состоянию на 2019 год, и к 2026 году ожидается, что оно превысит 20 миллионов карат.

• Технические алмазы на 97% уже состоят из искусственных, так как они лучше натуральных по свойствам.

• К 2020 году искусственные бриллианты займут 15% мелких и 7.5% крупных алмазов ювелирного рынка - Morgan Stanley.

Цена на искусственные камни ниже на 20-40% от натуральных. С развитием технологии выращивания цена будет снижаться. DeBeers уже запустил линейку искусственных алмазов в сентябре 2018 года – De Beers Lightbox. Выращенные алмазы в составе готовой продукции дешевле в 10 раз натуральных аналогов.

@AK47pfl

Алроса – умирающая компания. Тренд 2 - Отношение людей.

Алмазы стали популярны благодаря успешной маркетинговой кампании DeBeers «A Diamond Is Forever» – обручальное кольцо с бриллиантом стало символом вечной любви.

Обручальные кольца составляют – 50% ювелирного рынка США, который потребляет более 40% мировой ювелирной продукции. Поэтому текущие тренды в Америке в сфере отношений прямым образом влияет на рынок алмазов.

В США снижается доля свадеб при одновременном повышении среднего возраста брачующихся.

Доля американцев возрастом в 25-34 года, которые никогда не женились, увеличилась с 20% до 55%.

Всего 30% миллениалов выбирает натуральный алмаз, а 70% - искусственный бриллиант для камня в центре обручального кольца: молодежь предпочитает тратить деньги на впечатления, а не на материальные вещи.

@AK47pfl

Алмазы стали популярны благодаря успешной маркетинговой кампании DeBeers «A Diamond Is Forever» – обручальное кольцо с бриллиантом стало символом вечной любви.

Обручальные кольца составляют – 50% ювелирного рынка США, который потребляет более 40% мировой ювелирной продукции. Поэтому текущие тренды в Америке в сфере отношений прямым образом влияет на рынок алмазов.

В США снижается доля свадеб при одновременном повышении среднего возраста брачующихся.

Доля американцев возрастом в 25-34 года, которые никогда не женились, увеличилась с 20% до 55%.

Всего 30% миллениалов выбирает натуральный алмаз, а 70% - искусственный бриллиант для камня в центре обручального кольца: молодежь предпочитает тратить деньги на впечатления, а не на материальные вещи.

@AK47pfl

{kind=link}

Макроэкономика

• Саудовская Аравия утверждает, что восстановили почти 70% из потерянных 5.7 баррелей в день. Добыча будет полностью восстановлена к концу сентября.

• Saudi Aramco не собираются откладывать IPO .

• Brent упала на 6.5% до 64$ — 65$ за баррель.

• Вчера Федеральный Резервный Банк Нью-Йорка предоставил $53.2 млрд долларов в рамках РЕПО — впервые с мирового финансового кризиса. Причиной был рост ставок по федеральным фондам к верху целевого диапазона 2 — 2.25%. Ставка overnight repo взлетела до 10%, что крайне нехарактерно для середины месяца. Это говорит о признаках нестабильности в экономике США.

• Трамп заявил, что Китай начал закупать сельзозпродукцию США в огромных количествах.

Что было вчера:

• Строительство Северного потока-2 вплотную подошло к водам Дании - 81% проекта завершено.

• Яндекс приобрел сервис онлайн-бронирования ресторанов и услуг Bookform.

• АЛРОСА может приобрести смоленский завод Кристалл

Что будет сегодня

• Саудовская Аравия предоставит доказательства причастности Ирана к атаке на нефтяные объекты.

• Выходят запасы API и EIA (17:30)

• Заседание ФРС США (21:00). Согласно опросу Reuters, 110 из 120 экспертов ожидают снижения ставки на 25 бп.

• ЕС: индекс потребительских цен за август (12:00)

• СД Транснефти рассмотрит стратегию развития НМТП

@AK47pfl

• Саудовская Аравия утверждает, что восстановили почти 70% из потерянных 5.7 баррелей в день. Добыча будет полностью восстановлена к концу сентября.

• Saudi Aramco не собираются откладывать IPO .

• Brent упала на 6.5% до 64$ — 65$ за баррель.

• Вчера Федеральный Резервный Банк Нью-Йорка предоставил $53.2 млрд долларов в рамках РЕПО — впервые с мирового финансового кризиса. Причиной был рост ставок по федеральным фондам к верху целевого диапазона 2 — 2.25%. Ставка overnight repo взлетела до 10%, что крайне нехарактерно для середины месяца. Это говорит о признаках нестабильности в экономике США.

• Трамп заявил, что Китай начал закупать сельзозпродукцию США в огромных количествах.

Что было вчера:

• Строительство Северного потока-2 вплотную подошло к водам Дании - 81% проекта завершено.

• Яндекс приобрел сервис онлайн-бронирования ресторанов и услуг Bookform.

• АЛРОСА может приобрести смоленский завод Кристалл

Что будет сегодня

• Саудовская Аравия предоставит доказательства причастности Ирана к атаке на нефтяные объекты.

• Выходят запасы API и EIA (17:30)

• Заседание ФРС США (21:00). Согласно опросу Reuters, 110 из 120 экспертов ожидают снижения ставки на 25 бп.

• ЕС: индекс потребительских цен за август (12:00)

• СД Транснефти рассмотрит стратегию развития НМТП

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Сургутнефтегаз — не только лишь кэш. Весь рынок, особенно на прошлой неделе после взлета акций, резко вспомнил про денежную подушку Сургута в $50 млрд. Но не нужно воспринимать Сургутнефтегаз только как большой хедж-фонд.

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

{kind=link}