Сургутнефтегаз — не только лишь кэш. Весь рынок, особенно на прошлой неделе после взлета акций, резко вспомнил про денежную подушку Сургута в $50 млрд. Но не нужно воспринимать Сургутнефтегаз только как большой хедж-фонд.

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

Сургут — это №3 производитель нефти в России после Роснефти и Лукойла:

• Компания добывает 60.9 млн тонн нефти в год — это как 3/4 Лукойла или 30% Роснефти

• Доля Сургута в добыче нефти РФ — 11%

Во владении Сургутнефтегаза 10% доказанных нефтяных резервов России. Это 10.5 млрд баррелей, или 1450 млн тонн.

• При сохранении текущего производства нефти Сургутнефтегазу хватит минимум на 24 года

• У всех нефтяников, кроме Татнефти, обеспеченность ресурсами меньше — от 15 до 19 лет

Также Сургутнефтегаз — это №6 производитель газа в России:

• Компания добывает ~10 млрд кубометров газа в год

• Это, конечно, не как Газпром (480 млрд м3), но почти как 1/5 Новатэка (58 млрд м3)

Переработка нефти у Сургутнефтегаза также на уровне:

• Сургут — №5 по переработке нефти в России (20.1 млн тонн в год)

• Является оператором №2 НПЗ в стране (Киришинефтеоргсинтез)

Нефтегазовый бизнес приносит Сургут около 200 млрд руб. свободного денежного потока в год. А подушка кеша генерит проценты на сумму ~130 млрд руб. В итоге получаем мощную кеш-машину на ~330 млрд руб. в год.

@AK47pfl

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

[email protected] Впереди брокеров и инвестбанков.

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

Платный сервис для трейдеров и инвесторов от РДВ: @RDVPREMIUMbot

{kind=link}

Макроэкономика

• Представители Китая приедут в США для переговоров через 2 — 3 недели - Трамп.

• Чистый госдолг РФ стал ниже нуля впревые с 2014 года благодаря рекордным резервам.

• В JPMorgan создали индекс Volfefe для отслеживания влияния твитов Трампа на рынки.

Что было вчера

• Алроса займётся продажами флуоресцентных бриллиантов

• Путин одобрил проект по поставкам газа в Китай.

• Газпром готов предоставить Украине скидку на газ в случае заключения прямого договора.

• Marathon Group продает свою аптечную сеть «Мега Фарм» после приобретения 13.2% Магнита. Возник конфликт интересов, так как аптеки группы размещены в магазинах Х5 Retail Group.

Сегодня

• Сегодня выходят данные по запасам нефти API.

• ММК приступил к реализации экологического проекта стоимостью 190 млн. рублей. Это позволит значительно снизить техногенное воздействие на окружающую среду.

• АЛРОСА представит результаты продаж за август 2019г и обсудит прекращение участия в Алроса-Нюрба.

@AK47pfl

• Представители Китая приедут в США для переговоров через 2 — 3 недели - Трамп.

• Чистый госдолг РФ стал ниже нуля впревые с 2014 года благодаря рекордным резервам.

• В JPMorgan создали индекс Volfefe для отслеживания влияния твитов Трампа на рынки.

Что было вчера

• Алроса займётся продажами флуоресцентных бриллиантов

• Путин одобрил проект по поставкам газа в Китай.

• Газпром готов предоставить Украине скидку на газ в случае заключения прямого договора.

• Marathon Group продает свою аптечную сеть «Мега Фарм» после приобретения 13.2% Магнита. Возник конфликт интересов, так как аптеки группы размещены в магазинах Х5 Retail Group.

Сегодня

• Сегодня выходят данные по запасам нефти API.

• ММК приступил к реализации экологического проекта стоимостью 190 млн. рублей. Это позволит значительно снизить техногенное воздействие на окружающую среду.

• АЛРОСА представит результаты продаж за август 2019г и обсудит прекращение участия в Алроса-Нюрба.

@AK47pfl

Падение спотовых цен на газ не сильно затронет Газпром

Газпром использует привязку к долгосрочным фьючерсам в своих контрактах. Они менее чувствительны к локальным обвалам цен на газ: цена годовых фьючерсов в два раза (!) превосходит цену дневных. Это позволяет Газпрому сохранять относительно высокую цену на экспортный газ.

@AK47pfl

Газпром использует привязку к долгосрочным фьючерсам в своих контрактах. Они менее чувствительны к локальным обвалам цен на газ: цена годовых фьючерсов в два раза (!) превосходит цену дневных. Это позволяет Газпрому сохранять относительно высокую цену на экспортный газ.

@AK47pfl

Роснефть — повышение таргета до 500 рублей за акцию, апсайд 20%. Роснефть сегодня = низкая оценка + рост прибыли и дивидендов + обновленная стратегия "причесывания" акционерной истории и долга.

Роснефть платит по дивидендной политике 50% чистой прибыли МСФО:

• Сейчас размер чистой прибыли в отчетности искажен из-за бумажных убытков (подробности ниже)

• Экстра-прибыль Роснефти, начиная с 2020, составит $5 млрд в год — это +40% к прогнозной прибыли 2019

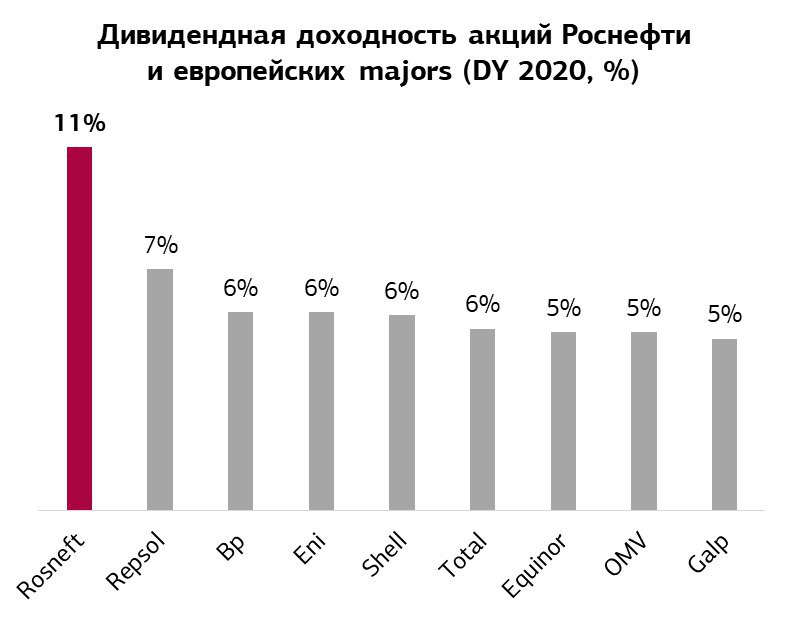

• Дивидендная доходность вырастет с текущих 7% до 11%

Какие улучшения предпримет Роснефть для роста прибыли на $5 млрд:

Плюс $2 млрд из-за переоценки валютного долга. В 2014 году Роснефть понесла убытки в размере 500 млрд рублей от переоценки валютного долга. Роснефть решила хеджировать валютный долг валютной выручкой на протяжении 5 лет. Убыток из-за курсовых разниц признали не сразу в 2014 году, а постепенно в течение 5 лет. Теперь этого убытка не будет.

Плюс $2 млрд от контрактов с Китаем. Контракты с китайцами были заключены по старому курсу до конца 2019 года. Сейчас Роснефть заключает новые контракты с выгодным курсом доллара. Ранее РДВ писал на эту тему.

Плюс $1 млрд из-за отсутствия обесценения активов. В 2018-2019 Роснефть признала обесценивание гудвилла и нефтеперерабатывающих активов. Суммарное обесценение за два года составило около 270 млрд рублей. В 2020 году обесценений не будет, и прибыль вернётся из бумажного убытка.

Дополнительная прибыль Роснефти составит $5 млрд, что увеличит прибыль и дивиденды за 2020 год минимум на 40%. Первые положительные эффекты в прибыли увидим осенью по итогам отчетности за 3 квартал 2019.

Ожидаемая доходность 11% для акций нефтяного мейджора (в 2020) — перебор. Европейские конкуренты Роснефти платят от 5% до 7% дивидендами в год и не имеют перспектив для роста. Рост прибыли Роснефти поддержит акцию уже в ближайшие месяцы, а в 2020 она будет стоить совершенно других денег.

@AK47pfl

Роснефть платит по дивидендной политике 50% чистой прибыли МСФО:

• Сейчас размер чистой прибыли в отчетности искажен из-за бумажных убытков (подробности ниже)

• Экстра-прибыль Роснефти, начиная с 2020, составит $5 млрд в год — это +40% к прогнозной прибыли 2019

• Дивидендная доходность вырастет с текущих 7% до 11%

Какие улучшения предпримет Роснефть для роста прибыли на $5 млрд:

Плюс $2 млрд из-за переоценки валютного долга. В 2014 году Роснефть понесла убытки в размере 500 млрд рублей от переоценки валютного долга. Роснефть решила хеджировать валютный долг валютной выручкой на протяжении 5 лет. Убыток из-за курсовых разниц признали не сразу в 2014 году, а постепенно в течение 5 лет. Теперь этого убытка не будет.

Плюс $2 млрд от контрактов с Китаем. Контракты с китайцами были заключены по старому курсу до конца 2019 года. Сейчас Роснефть заключает новые контракты с выгодным курсом доллара. Ранее РДВ писал на эту тему.

Плюс $1 млрд из-за отсутствия обесценения активов. В 2018-2019 Роснефть признала обесценивание гудвилла и нефтеперерабатывающих активов. Суммарное обесценение за два года составило около 270 млрд рублей. В 2020 году обесценений не будет, и прибыль вернётся из бумажного убытка.

Дополнительная прибыль Роснефти составит $5 млрд, что увеличит прибыль и дивиденды за 2020 год минимум на 40%. Первые положительные эффекты в прибыли увидим осенью по итогам отчетности за 3 квартал 2019.

Ожидаемая доходность 11% для акций нефтяного мейджора (в 2020) — перебор. Европейские конкуренты Роснефти платят от 5% до 7% дивидендами в год и не имеют перспектив для роста. Рост прибыли Роснефти поддержит акцию уже в ближайшие месяцы, а в 2020 она будет стоить совершенно других денег.

@AK47pfl

{kind=link}

АЛРОСА — отскок акций необоснован. Сегодня компания представила результаты продаж за август. Отскок котировок с уровней ниже 70 руб. до 75-76 руб. на данный момент напоминает историю с dead cat bounce.

Продажи Алросы за август упали на 36% год к году и составили $181.8 млн. Менеджмент Алросы признает, что алмазно-бриллиантовый рынок находится в кризисе.

• Ближайший аналог Алросы De Beers в августе реализовала продукции меньше на 44% г/г и на 28% с июня.

Дивидендная доходность компании за 2 полугодие 2019 года составит примерно 1.5%. Имеется два источника выплат дивидендов: FCF и чистая прибыль, в случае отрицательного денежного потока. Из-за падения объема продаж у компании снижается выручка, вслед за ней и прибыль.

Существует два сценария дивидендных выплат Алросы по итогам 2019 года:

1. Выплата 100% FCF: дивиденды составят 1.14 рублей на акцию, дивидендая доходность - 1.5%. Это составляет 28% выплат за 2П18.

2. Выплата 50% чистой прибыли (минимальный дивиденд): дивиденд равен 0.48 рублей, дивдоходность – 0.6%. Это на 88% хуже выплат за 2П18.

Оба сценария — оптимистичный прогноз, при улучшении ситуации на рынке. Даже при позитивных событиях дивидендные выплаты будут на очень низком уровне, по сравнению с аналогичным периодом 2018.

Общая дивидендная доходность за 2019 может составить 6% — необоснованно низко для сектора Metals & Mining. Откупать Алросу по текущим уровням — это как в 2017 году откупать Магнит по 9000 рублей.

@AK47pfl

Продажи Алросы за август упали на 36% год к году и составили $181.8 млн. Менеджмент Алросы признает, что алмазно-бриллиантовый рынок находится в кризисе.

• Ближайший аналог Алросы De Beers в августе реализовала продукции меньше на 44% г/г и на 28% с июня.

Дивидендная доходность компании за 2 полугодие 2019 года составит примерно 1.5%. Имеется два источника выплат дивидендов: FCF и чистая прибыль, в случае отрицательного денежного потока. Из-за падения объема продаж у компании снижается выручка, вслед за ней и прибыль.

Существует два сценария дивидендных выплат Алросы по итогам 2019 года:

1. Выплата 100% FCF: дивиденды составят 1.14 рублей на акцию, дивидендая доходность - 1.5%. Это составляет 28% выплат за 2П18.

2. Выплата 50% чистой прибыли (минимальный дивиденд): дивиденд равен 0.48 рублей, дивдоходность – 0.6%. Это на 88% хуже выплат за 2П18.

Оба сценария — оптимистичный прогноз, при улучшении ситуации на рынке. Даже при позитивных событиях дивидендные выплаты будут на очень низком уровне, по сравнению с аналогичным периодом 2018.

Общая дивидендная доходность за 2019 может составить 6% — необоснованно низко для сектора Metals & Mining. Откупать Алросу по текущим уровням — это как в 2017 году откупать Магнит по 9000 рублей.

@AK47pfl

{kind=link}

Qiwi продолжит свое падение.

Два основных аргумента в пользу снижения:

1. Qiwi готовит размещение акций, продавать будут Открытие и Солонин. Эту информацию нам также подтвердили источники в инвестиционных банках. Дисконт на размещении будет не менее 15%.

На размещение намекают еще несколько событий:

• Борис Ким - один из основателей компании - продает или уже продал часть своего пакета

• Солонин снижает свое операционное участие в компании - он ушел с поста ГД основной дочки группы.

Qiwi разогнали бумагу хорошими результатами (в отчетности есть моменты, которые намекают на то, что в отчетность за 1П 2019 года запихнули все хорошее авансом) и возвращением к выплате дивидендов. Сделали это, чтобы продать ее широкому рынку на SPO.

2. Сектор FinTech в целом перегрет (американцы считают Qiwi финтехом). Рынок рано или поздно этот перекупленный сектор продаст.

Вчера в США были распродажи по всему спектру FinTech компаний: от Visa и PayPal до акций бирж. Это падение неудивительно, сектор перегрет, мультипликаторы P/E по некоторым именам 30-50х.

Qiwi торгуется по 15х своих прибылей. Конечно, на фоне 30х по Visa это немного, но Qiwi далеко не Visa. Для российской компании с банковским уклоном и с участием в серых бизнесах P/E 20х - это очень много.

• Для сравнения, Сбербанк или ТКС торгуются по 5.5 и 6.5, соответственно.

@AK47pfl

Два основных аргумента в пользу снижения:

1. Qiwi готовит размещение акций, продавать будут Открытие и Солонин. Эту информацию нам также подтвердили источники в инвестиционных банках. Дисконт на размещении будет не менее 15%.

На размещение намекают еще несколько событий:

• Борис Ким - один из основателей компании - продает или уже продал часть своего пакета

• Солонин снижает свое операционное участие в компании - он ушел с поста ГД основной дочки группы.

Qiwi разогнали бумагу хорошими результатами (в отчетности есть моменты, которые намекают на то, что в отчетность за 1П 2019 года запихнули все хорошее авансом) и возвращением к выплате дивидендов. Сделали это, чтобы продать ее широкому рынку на SPO.

2. Сектор FinTech в целом перегрет (американцы считают Qiwi финтехом). Рынок рано или поздно этот перекупленный сектор продаст.

Вчера в США были распродажи по всему спектру FinTech компаний: от Visa и PayPal до акций бирж. Это падение неудивительно, сектор перегрет, мультипликаторы P/E по некоторым именам 30-50х.

Qiwi торгуется по 15х своих прибылей. Конечно, на фоне 30х по Visa это немного, но Qiwi далеко не Visa. Для российской компании с банковским уклоном и с участием в серых бизнесах P/E 20х - это очень много.

• Для сравнения, Сбербанк или ТКС торгуются по 5.5 и 6.5, соответственно.

@AK47pfl

{kind=link}

Макроэкономика

• Завтра заседание ЕЦБ по ключевой и депозитной ставках. Консенсус аналитиков: ключевая ставка останется на уровне 0%, депозитная ставка снизится на 0.1 пп до -0.5%.

• Китай опубликовал список исключений из тарифов на товары США. Однако в них нет основных товаров: кукурузы, бобовых и свинины.

Что было вчера

• Минфин хочет сохранить временное увеличение НДПИ, которое действует до 2022 года, для инвестирования национальных проектов.

• ЦБ хочет напрямую контролировать объемы выдаваемых кредитов банками.

• Польша в суде ЕС добилась отмены разрешения Еврокомиссии на допуск Газпрома к мощностям газопровода Opal.

• Лукойл приобрел 25% доли в нефтегазовом проекте в Конго.

Что будет сегодня

• Сегодня выходит ежемесячный доклад ОПЕК и данные США по запасам нефти EIA.

@AK47pfl

• Завтра заседание ЕЦБ по ключевой и депозитной ставках. Консенсус аналитиков: ключевая ставка останется на уровне 0%, депозитная ставка снизится на 0.1 пп до -0.5%.

• Китай опубликовал список исключений из тарифов на товары США. Однако в них нет основных товаров: кукурузы, бобовых и свинины.

Что было вчера

• Минфин хочет сохранить временное увеличение НДПИ, которое действует до 2022 года, для инвестирования национальных проектов.

• ЦБ хочет напрямую контролировать объемы выдаваемых кредитов банками.

• Польша в суде ЕС добилась отмены разрешения Еврокомиссии на допуск Газпрома к мощностям газопровода Opal.

• Лукойл приобрел 25% доли в нефтегазовом проекте в Конго.

Что будет сегодня

• Сегодня выходит ежемесячный доклад ОПЕК и данные США по запасам нефти EIA.

@AK47pfl

Главный тактический триггер в Газпромнефти — дивиденд. Компания заплатит 18.14 рубля, дивдоходность — 4.4% за 1П19, или около 9% годовых. 16 октября — последний день для покупки ГПН под дивиденд.

Акции Газпромнефти — одни из самых быстрых в РФ по закрытию дивидендных гэпов:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

Но и перед дивгэпами акции Газпромнефти показывают сильный рост:

• Июль 2019: +12% за месяц до и +30% за 3 месяца до

• Декабрь 2018: +2% за месяц до и +12% за 3 месяца до — несмотря на падение нефти с $85 на $50 без коррекций

• Июль 2018: +3% за месяц до и +12% за 3 месяца до, после отсечки акции взлетели на 15% за пару недель

• Декабрь 2017: в нуле за месяц до и +20% за 3 месяца до, после отсечки ралли на 26% за 3 месяца

Причина роста акций ГПН за пару недель-месяцев до отсечек — высокий дивиденд, считают доверенные аналитики РДВ. Последние пять лет Газпромнефть только наращивает дивиденд, и по мере наступления дивидендного сезона инвесторы вспоминают про дивидендные фишки, в том числе и про ГПН. Вот и сейчас — 9% годовых для экспортера такого масштаба — слишком много.

Источники РДВ ожидают обновление максимумов в Газпромнефти в ближайший месяц и быстрое закрытие дивидендного гэпа. Момент входа под октябрьский дивиденд — идеальный. Цель источников РДВ — 530 рублей за акцию, потенциал +29%.

@AK47pfl

Акции Газпромнефти — одни из самых быстрых в РФ по закрытию дивидендных гэпов:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

Но и перед дивгэпами акции Газпромнефти показывают сильный рост:

• Июль 2019: +12% за месяц до и +30% за 3 месяца до

• Декабрь 2018: +2% за месяц до и +12% за 3 месяца до — несмотря на падение нефти с $85 на $50 без коррекций

• Июль 2018: +3% за месяц до и +12% за 3 месяца до, после отсечки акции взлетели на 15% за пару недель

• Декабрь 2017: в нуле за месяц до и +20% за 3 месяца до, после отсечки ралли на 26% за 3 месяца

Причина роста акций ГПН за пару недель-месяцев до отсечек — высокий дивиденд, считают доверенные аналитики РДВ. Последние пять лет Газпромнефть только наращивает дивиденд, и по мере наступления дивидендного сезона инвесторы вспоминают про дивидендные фишки, в том числе и про ГПН. Вот и сейчас — 9% годовых для экспортера такого масштаба — слишком много.

Источники РДВ ожидают обновление максимумов в Газпромнефти в ближайший месяц и быстрое закрытие дивидендного гэпа. Момент входа под октябрьский дивиденд — идеальный. Цель источников РДВ — 530 рублей за акцию, потенциал +29%.

@AK47pfl

{kind=link}

Негативный тренд на рынке стали продолжается. Определение даты переговоров между США и Китаем послужило позитивным триггером для роста акций металлургических компаний. Но никак не повлияло на цены на сталь, которые продолжают падение. США и Китай не смогут прийти к соглашению по существенным претензиям: нарушение прав интеллектуальной собственности и господдержке предприятий со стороны Китая. Давление на китайскую экономику продолжится, потому сократится темп роста рынка стали.

Металлургические компании напрямую страдают от торговой войны: за год цены на сталь упали на 12-15%. Это сказывается на снижении финансовых показателей и выплате дивидендов.

ММК теряет больше всех металлургов, поскольку имеет самую низкую маржинальность по EBIDTA и не имеет вертикальную интеграцию. Маржинальность ММК составляет 29%, у Северстали - 36%. При снижении цен на сталь ММК в первую очередь не сможет выплачивать дивы.

@AK47pfl

Металлургические компании напрямую страдают от торговой войны: за год цены на сталь упали на 12-15%. Это сказывается на снижении финансовых показателей и выплате дивидендов.

ММК теряет больше всех металлургов, поскольку имеет самую низкую маржинальность по EBIDTA и не имеет вертикальную интеграцию. Маржинальность ММК составляет 29%, у Северстали - 36%. При снижении цен на сталь ММК в первую очередь не сможет выплачивать дивы.

@AK47pfl

{kind=link}

У Газпрома впереди два больших триггера:

Одобрение новой дивидендной политики — уже в ноябре, но намеки видим заранее. Возможен либо постепенный, либо резкий переход к выплате половины чистой прибыли. Дивидендная доходность может достигнуть аж 13% — подробности здесь.

Запуск Силы Сибири (декабрь 2019), TurkStream и Nord Stream 2 (2020) + апдейт по транзитным контрактам с Украиной (уже 19 сентября). Источники РДВ ожидают продление транзитного соглашения с Украиной и последующее разрешение политических препятствий против СП-2. Экспортный потенциал Газпрома вырастет с текущих 256 млрд м3 в год до 350 млрд м3.

Эти триггеры могут открыть акциям Газпрома дорогу к 300 рублям. Потенциал роста Газпрома по модели дисконтирования дивидендов (ниже) — минимум до 280 рублей при постепенном переходе к выплате 50% чистой прибыли.

Как действуют инсайдеры при таком раскладе?

• Еще в конце июля таинственный инвестор приобрел напрямую у Газпрома почти 3% казначейских акций на 193 млрд руб. по 200.5 руб. за штуку. До сих пор ходят легенды, кто этот покупатель и какая у него тактика. Очевидно, что акции дали кому-то из приближенных к компании и с единственной целью — заработать.

@AK47pfl

Одобрение новой дивидендной политики — уже в ноябре, но намеки видим заранее. Возможен либо постепенный, либо резкий переход к выплате половины чистой прибыли. Дивидендная доходность может достигнуть аж 13% — подробности здесь.

Запуск Силы Сибири (декабрь 2019), TurkStream и Nord Stream 2 (2020) + апдейт по транзитным контрактам с Украиной (уже 19 сентября). Источники РДВ ожидают продление транзитного соглашения с Украиной и последующее разрешение политических препятствий против СП-2. Экспортный потенциал Газпрома вырастет с текущих 256 млрд м3 в год до 350 млрд м3.

Эти триггеры могут открыть акциям Газпрома дорогу к 300 рублям. Потенциал роста Газпрома по модели дисконтирования дивидендов (ниже) — минимум до 280 рублей при постепенном переходе к выплате 50% чистой прибыли.

Как действуют инсайдеры при таком раскладе?

• Еще в конце июля таинственный инвестор приобрел напрямую у Газпрома почти 3% казначейских акций на 193 млрд руб. по 200.5 руб. за штуку. До сих пор ходят легенды, кто этот покупатель и какая у него тактика. Очевидно, что акции дали кому-то из приближенных к компании и с единственной целью — заработать.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Вашингтон отложил введение пошлин на китайские товары объемом $250млрд до 15 октября. В начале октября стороны проведут новый раунд торговых переговоров.

• Трамп считает возможным смягчение санкций в отношении Ирана. Сразу после заявления Трампа цены на нефть марки Brent упала на более 3% до 60.64$/bl.

• Трамп может назначить новым помощником по безопасности госсекретаря США Майкла Помпео.

Что было вчера

• Вопрос с обсуждением льгот для Роснефти на освоение Арктики законопроекта вынесен на уровень президента

• Газпром увеличивает программу заимствований в 2019 г в 2.4 раза -до 725 млрд рублей. Инвестпрограмма остается почти неизменной.

• Набсовет АЛРОСА одобрил прекращение участия в ПАО АЛРОСА-Нюрба путем его добровольной ликвидации

Что будет сегодня

• Сегодня - Заседание ЕЦБ - в 14:45мск. Пресс-конференция ЕЦБ в 15:30мск

• ОПЕК+ рассмотрит решение о дополнительном сокращении добычи из-за угрозы переизбытка нефти.

@AK47pfl

• Вашингтон отложил введение пошлин на китайские товары объемом $250млрд до 15 октября. В начале октября стороны проведут новый раунд торговых переговоров.

• Трамп считает возможным смягчение санкций в отношении Ирана. Сразу после заявления Трампа цены на нефть марки Brent упала на более 3% до 60.64$/bl.

• Трамп может назначить новым помощником по безопасности госсекретаря США Майкла Помпео.

Что было вчера

• Вопрос с обсуждением льгот для Роснефти на освоение Арктики законопроекта вынесен на уровень президента

• Газпром увеличивает программу заимствований в 2019 г в 2.4 раза -до 725 млрд рублей. Инвестпрограмма остается почти неизменной.

• Набсовет АЛРОСА одобрил прекращение участия в ПАО АЛРОСА-Нюрба путем его добровольной ликвидации

Что будет сегодня

• Сегодня - Заседание ЕЦБ - в 14:45мск. Пресс-конференция ЕЦБ в 15:30мск

• ОПЕК+ рассмотрит решение о дополнительном сокращении добычи из-за угрозы переизбытка нефти.

@AK47pfl

Рынок алюминия складывается в пользу Русала.

Цена на алюминий растет с начала сентября, однако продолжается глобальный даунтренд, который начался с середины прошлого года. Падение стоимости и спроса на рынке негативно влияет на компании по добыче алюминия из-за низкой маржинальности.

Крупные компании испытывают трудности из-за низких цен на алюминий:

• Alcoa – североамериканский производитель алюминия – терпит убытки второй квартал подряд.

• Norsk Hydro – норвежский производитель – закрывает производство фольги в Германии и увольняет более 700 работников.

Русал способен генерировать устойчивый свободный денежный поток даже в условиях низких цен на сырьё. Низкие затраты на производство и сильный стратегический актив в виде Норникеля поддерживают финансовые результаты на высоком уровне. Когда его основные конкуренты находятся на грани сжигания денег.

@AK47pfl

Цена на алюминий растет с начала сентября, однако продолжается глобальный даунтренд, который начался с середины прошлого года. Падение стоимости и спроса на рынке негативно влияет на компании по добыче алюминия из-за низкой маржинальности.

Крупные компании испытывают трудности из-за низких цен на алюминий:

• Alcoa – североамериканский производитель алюминия – терпит убытки второй квартал подряд.

• Norsk Hydro – норвежский производитель – закрывает производство фольги в Германии и увольняет более 700 работников.

Русал способен генерировать устойчивый свободный денежный поток даже в условиях низких цен на сырьё. Низкие затраты на производство и сильный стратегический актив в виде Норникеля поддерживают финансовые результаты на высоком уровне. Когда его основные конкуренты находятся на грани сжигания денег.

@AK47pfl

{kind=link}

🔥Сургутнефтегаз обычка: Таргет 100+ рублей, апсайд +180%.

Компания будет платить дивиденды и взяла курс на Западную модель бизнеса. Это приведет минимум к трехкратному(!) увеличению стоимости ее акций.

Сургутнефтегаз — сложный кейс. Много было слухов о том, что компания не будет производить изменений. Многие серьезные источники подтверждали это. Это позволяло брать ее как хороший хедж лонговых позиций.

Сейчас все кардинально изменилось. РДВ удалось выяснить достоверно об очень серьезном намерении в компании. Перемены идут прямо сейчас.

В ближайшие недели-месяцы мы расскажем вам подробно о том, как был посчитан эффект, и дадим много подробностей.

@AK47pfl

Компания будет платить дивиденды и взяла курс на Западную модель бизнеса. Это приведет минимум к трехкратному(!) увеличению стоимости ее акций.

Сургутнефтегаз — сложный кейс. Много было слухов о том, что компания не будет производить изменений. Многие серьезные источники подтверждали это. Это позволяло брать ее как хороший хедж лонговых позиций.

Сейчас все кардинально изменилось. РДВ удалось выяснить достоверно об очень серьезном намерении в компании. Перемены идут прямо сейчас.

В ближайшие недели-месяцы мы расскажем вам подробно о том, как был посчитан эффект, и дадим много подробностей.

@AK47pfl