На рынках

• Ипотечный долг США во 2кв 2019г вырос на $162 млрд и достиг $9.4 трлн, побив рекорд 2008 года.

• ExxonMobil может продать активы в Северном море после 50 лет работы в регионе.

Политика

• Reuters: Взрыв ракеты под Северодвинском ставит под угрозу договор СНВ-3 с США.

• Трамп не исключил выхода США из ВТО

@AK47pfl

• Ипотечный долг США во 2кв 2019г вырос на $162 млрд и достиг $9.4 трлн, побив рекорд 2008 года.

• ExxonMobil может продать активы в Северном море после 50 лет работы в регионе.

Политика

• Reuters: Взрыв ракеты под Северодвинском ставит под угрозу договор СНВ-3 с США.

• Трамп не исключил выхода США из ВТО

@AK47pfl

Ex-CFO Алросы: Алроса — нишевая, специфическая и непрозрачная тема, которая находится в "лихорадке". Пост в телеграм-канале MMI разумный и дельный.

https://t.iss.one/bablonauts/181

Телеграм-канал MMI: Длинные позиции в акциях Алросы лучше закрыть. Отчётность за 2 квартал Алроса представит в понедельник, 19 августа. Исходя из объёма продаж, о котором компания отчитывается ежемесячно, нас ждёт провал по всем показателям. Перспективы 2 полугодия, скорее, негативны.

https://t.iss.one/russianmacro/5721

@AK47pfl

https://t.iss.one/bablonauts/181

Телеграм-канал MMI: Длинные позиции в акциях Алросы лучше закрыть. Отчётность за 2 квартал Алроса представит в понедельник, 19 августа. Исходя из объёма продаж, о котором компания отчитывается ежемесячно, нас ждёт провал по всем показателям. Перспективы 2 полугодия, скорее, негативны.

https://t.iss.one/russianmacro/5721

@AK47pfl

Telegram

Баблонавт

С момента моего ухода из Алросы в августе 2017 года, я ни разу не позволил себе публичного комментария или аналитического обзора компании. Занимая пост CFO в Алросе, я был очень глубоко погружённым инсайдером, и я не чувствую за собой права комментировать…

🎒 Защитный портфель №2. Прибыль по портфелю выросла до 2.75% чуть больше, чем за неделю. Два из четырёх лонгов в защитном портфеле - российские нефтяники Роснефть и Татнефть преф.

Ситуация в нефтяниках показывает главное достоинство защитного лонг-шорт портфеля: он зарабатывает при любых условиях. Позиции по Роснефти и префе Татнефти были в минусе из-за падения нефти. Однако этот минус был изначально сбалансирован шортами в российских металлургах. Сейчас нефть развернулась - металлурги продолжают падать, а нефтяники начали отрастать.

Роснефть — самый защитный лонг в российской нефтянке. Главный бенефициар роста нефти, поскольку её акции наиболее чувствительны к динамике нефти и выигрывают от ослабления рубля. Роснефть - самая дивидендная компания из нефтяных гигантов и, по прогнозам, увеличит дивидендные выплаты. Уже в следующем году Роснефть избавится от невыгодых контрактов на поставку, уменьшит налоговую нагрузку и значительно сократит долг. Таргет по Роснефти 450 рублей, апсайд более 10%.

Татнефть преф — самая доходная бумага сектора, источники прогнозируют доходность более 30% держателю за ближайший год. В сентябре Татнефть выплатит дивиденд в 40.11 рублей, что даёт 6.2% доходности за полгода. Из-за роста цен на нефть во 2 половине года компания сможет выплатить даже больше. Источники РДВ прогнозируют дивидендную доходность за год более 15%. Таргет по Татнефти 750 рублей, апсайд 16%.

@AK47pfl

Ситуация в нефтяниках показывает главное достоинство защитного лонг-шорт портфеля: он зарабатывает при любых условиях. Позиции по Роснефти и префе Татнефти были в минусе из-за падения нефти. Однако этот минус был изначально сбалансирован шортами в российских металлургах. Сейчас нефть развернулась - металлурги продолжают падать, а нефтяники начали отрастать.

Роснефть — самый защитный лонг в российской нефтянке. Главный бенефициар роста нефти, поскольку её акции наиболее чувствительны к динамике нефти и выигрывают от ослабления рубля. Роснефть - самая дивидендная компания из нефтяных гигантов и, по прогнозам, увеличит дивидендные выплаты. Уже в следующем году Роснефть избавится от невыгодых контрактов на поставку, уменьшит налоговую нагрузку и значительно сократит долг. Таргет по Роснефти 450 рублей, апсайд более 10%.

Татнефть преф — самая доходная бумага сектора, источники прогнозируют доходность более 30% держателю за ближайший год. В сентябре Татнефть выплатит дивиденд в 40.11 рублей, что даёт 6.2% доходности за полгода. Из-за роста цен на нефть во 2 половине года компания сможет выплатить даже больше. Источники РДВ прогнозируют дивидендную доходность за год более 15%. Таргет по Татнефти 750 рублей, апсайд 16%.

@AK47pfl

Замедление в промсекторе и снижение спроса на металлы в Китае, Турции и Европе. ММК опубликовала отчёт за 2 квартал 2019. Компания негативно оценивает перспективы металлургического сектора. Вот основные выводы:

• Замедление в промышленном секторе и снижение спроса в Китае. Масштабные инвестиции перестали повышать внутренний спрос. Стальной сектор под давлением торговых войн: импортная пошлина на товары из Китая 25%. При этом сектор рассчитывал на быстрое решение конфликта и наращивал производство. Но ситуация затягивается и сектор оказался угнетённым.

• Снижение деловой активности в Турции во 2 кв. 2019, что повлекло снижение цен на сталь, причем из-за слабого мирового спроса цена не восстановится в краткосрочной перспективе.

• В Европе во 2 кв. 2019 сохранялся слабый спрос на металлопродукцию. Производители предпринимали несколько попыток увеличения цен, но они не были приняты потребителями. В итоге крупнейшие производители пошли на сокращение объёмов производства.

• Цены на железорудное сырье выросли с начала года с 75$ до 125$ из-за снижения объемов производства у крупнейших компаний экспортёров и большого спроса сырья со стороны Китая.

• В компании не уверены в быстром разрешении ситуации и настроены негативно. Полнвый отчёт ММК здесь.

🎒 Источники РДВ находятся в шорте по акциям ММК в рамках Защитного портфеля №2.

@AK47pfl

• Замедление в промышленном секторе и снижение спроса в Китае. Масштабные инвестиции перестали повышать внутренний спрос. Стальной сектор под давлением торговых войн: импортная пошлина на товары из Китая 25%. При этом сектор рассчитывал на быстрое решение конфликта и наращивал производство. Но ситуация затягивается и сектор оказался угнетённым.

• Снижение деловой активности в Турции во 2 кв. 2019, что повлекло снижение цен на сталь, причем из-за слабого мирового спроса цена не восстановится в краткосрочной перспективе.

• В Европе во 2 кв. 2019 сохранялся слабый спрос на металлопродукцию. Производители предпринимали несколько попыток увеличения цен, но они не были приняты потребителями. В итоге крупнейшие производители пошли на сокращение объёмов производства.

• Цены на железорудное сырье выросли с начала года с 75$ до 125$ из-за снижения объемов производства у крупнейших компаний экспортёров и большого спроса сырья со стороны Китая.

• В компании не уверены в быстром разрешении ситуации и настроены негативно. Полнвый отчёт ММК здесь.

🎒 Источники РДВ находятся в шорте по акциям ММК в рамках Защитного портфеля №2.

@AK47pfl

Что взять в шорт сейчас на падающем рынке? Северсталь и ММК — эти акции всё ещё падают меньше других металлургов. Акции Евраза упали с пиков июня уже на 22%, НЛМК на 20% (на фото), а Северсталь и ММК упали всего на 14% и 16%. Падение металлургов продолжается.

🎒 Источники РДВ находятся в шорте по акциям Северстали и ММК в рамках Защитного портфеля №2.

@AK47pfl

🎒 Источники РДВ находятся в шорте по акциям Северстали и ММК в рамках Защитного портфеля №2.

@AK47pfl

20 августа Роснефть озвучит размер дивидендов за 1 полугодие. Перед этим компания выпустит отчёт по МСФО.

• Источники РДВ ожидают хорошее значение свободного денежного потока.

• Акции компании исторически растут в день публикации отчетности.

• Сейчас акции приблизились к 400 рублям — это мощнейший уровень поддержки для акций Роснефти.

@AK47pfl

• Источники РДВ ожидают хорошее значение свободного денежного потока.

• Акции компании исторически растут в день публикации отчетности.

• Сейчас акции приблизились к 400 рублям — это мощнейший уровень поддержки для акций Роснефти.

@AK47pfl

Что думают аналитики о префах Татнефти?

6 buy, 4 hold, 0 sell – такой расклад по рекомендациям аналитиков Bloomberg в текущий момент. Консенсус по Татнефть преф – buy.

Наиболее реалистичные прогнозы по версии источников РДВ:

Veles Capital 738 руб.

Goldman Sachs 740 руб.

Renaissance Capital 820 руб.

Цель источников РДВ по префам Татнефти 750 рублей, апсайд 17%.

@AK47pfl

6 buy, 4 hold, 0 sell – такой расклад по рекомендациям аналитиков Bloomberg в текущий момент. Консенсус по Татнефть преф – buy.

Наиболее реалистичные прогнозы по версии источников РДВ:

Veles Capital 738 руб.

Goldman Sachs 740 руб.

Renaissance Capital 820 руб.

Цель источников РДВ по префам Татнефти 750 рублей, апсайд 17%.

@AK47pfl

История дня: в развитых странах и Китае появляется все больше признаков рецессии

• В США и Великобритании впервые с финансового кризиса произошла инверсия кривой доходностей двух- и 10-летних гособлигаций.

• Инверсия означает, что доходность бумаг с более коротким сроком погашения выше, чем у долгосрочных – то есть инвесторы не уверены в стабильности экономики в долгосрочном периоде.

• В Китае до минимума с 2002 г снизились темпы роста промышленного производства (4.8%), выросла безработица среди городского населения до рекордных 5.3%, темпы роста розничных продаж замедлились до 7.6% (ниже прогнозов: 8.6%).

• Признаки рецессии заметны и в крупнейшей экономике Европы – Германии.

• ВВП за 2 квартал сократился на 0.1%, а индекс экономических настроений ZEW опустился до минимума с декабря 2011 года.

• Причинами являются торговые войны, замедление глобальной экономики и проблемы немецких автопроизводителей.

@AK47pfl

• В США и Великобритании впервые с финансового кризиса произошла инверсия кривой доходностей двух- и 10-летних гособлигаций.

• Инверсия означает, что доходность бумаг с более коротким сроком погашения выше, чем у долгосрочных – то есть инвесторы не уверены в стабильности экономики в долгосрочном периоде.

• В Китае до минимума с 2002 г снизились темпы роста промышленного производства (4.8%), выросла безработица среди городского населения до рекордных 5.3%, темпы роста розничных продаж замедлились до 7.6% (ниже прогнозов: 8.6%).

• Признаки рецессии заметны и в крупнейшей экономике Европы – Германии.

• ВВП за 2 квартал сократился на 0.1%, а индекс экономических настроений ZEW опустился до минимума с декабря 2011 года.

• Причинами являются торговые войны, замедление глобальной экономики и проблемы немецких автопроизводителей.

@AK47pfl

{kind=link}

На рынках

• Иран строит нефтяной трубопровод, который позволит транспортировать до 1 млн барр./сут. минуя Ормузский пролив.

• Вчера цена на нефть марки Brent упала во время торгов более чем на 5%.

• Акции Uber подешевели до минимума с момента IPO до 33.99$

Русский IR

• Huawei работает над собственными картами в партнерстве с Яндексом и Booking.

• Газпром по итогам первого полугодия 2019 года почти на 8% сократил объемы продаж газа в Западную Европу.

@AK47pfl

• Иран строит нефтяной трубопровод, который позволит транспортировать до 1 млн барр./сут. минуя Ормузский пролив.

• Вчера цена на нефть марки Brent упала во время торгов более чем на 5%.

• Акции Uber подешевели до минимума с момента IPO до 33.99$

Русский IR

• Huawei работает над собственными картами в партнерстве с Яндексом и Booking.

• Газпром по итогам первого полугодия 2019 года почти на 8% сократил объемы продаж газа в Западную Европу.

@AK47pfl

С июньских максимумов индекс из четырех основных российских металлургов упал на 20%. Это означает переход актива в стадию медвежьего рынка. Достаточно вспомнить, как с 2011 года по 2014 год акции ММК сложились более чем в 7 раз с 38 руб до 5 руб, Северсталь в 3 раза с 598 руб до 200 руб. Поэтому едва ли стоит ловить падающие ножи в металлургических акциях. Подешевело, не значит, что не может быть еще дешевле.

@marketdumki

@marketdumki

Спрос на люксовые бренды драматически упадёт, в том числе на бриллианты. Это очень плохо для Алросы и всего рынка luxury.

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

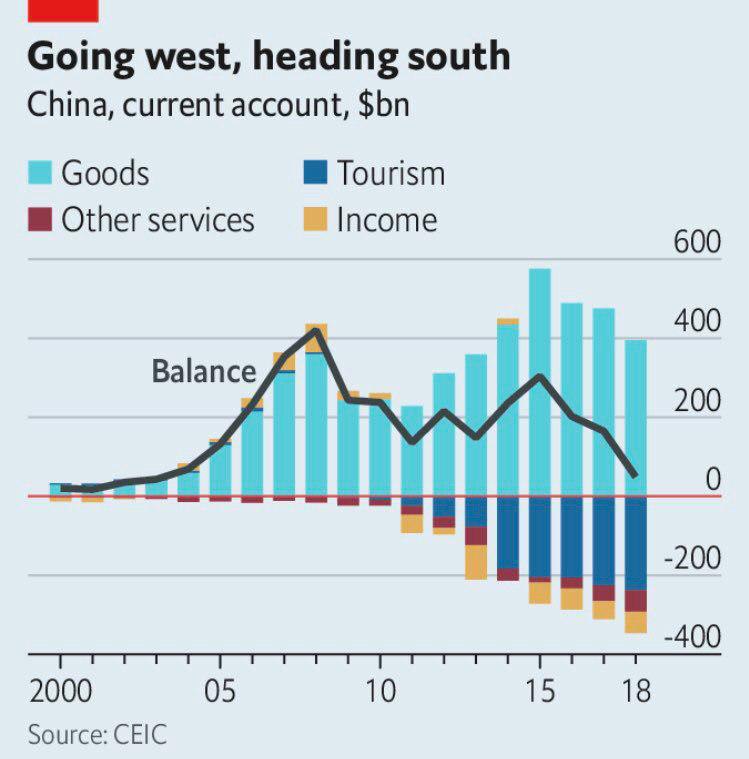

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

{kind=link}

🎒 Апдейт по защитному портфелю №2: таргет по шорту Северстали ПОНИЖЕН с 900 до 831 рубля.

Быстрого разрешения ситуации с торговой войной не будет. Цикл роста в металлургии закончился и это скоро отразится в отчётности компании. Компания не сможет поддерживать дивиденды на прежнем высоком уровне.

С 2011 по 2014 год из-за спада в металлургии акции Северстали сложились в 3 раза с 598 до 200 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года Северсталь направит на дивиденды 83.11 рубля, считают источники РДВ. Это на 39% ниже консенсуса.

Справедливая цена акций Северстали составляет 831 рубль, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте Северстали в рамках защитного портфеля №2 от уровня 990.6 рублей.

@AK47pfl

Быстрого разрешения ситуации с торговой войной не будет. Цикл роста в металлургии закончился и это скоро отразится в отчётности компании. Компания не сможет поддерживать дивиденды на прежнем высоком уровне.

С 2011 по 2014 год из-за спада в металлургии акции Северстали сложились в 3 раза с 598 до 200 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года Северсталь направит на дивиденды 83.11 рубля, считают источники РДВ. Это на 39% ниже консенсуса.

Справедливая цена акций Северстали составляет 831 рубль, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте Северстали в рамках защитного портфеля №2 от уровня 990.6 рублей.

@AK47pfl

{kind=link}

🎒 Апдейт по защитному портфелю №2: таргет по шорту ММК ПОНИЖЕН с 37 до 26 рублей.

Консенсус-прогноз по ММК излишне завышен. ММК уже испытывает трудности со свободным денежным потоком - за 2 квартал компании пришлось заплатить дивиденды 200% FCF, чтобы падение дивидендов не было резким. После этого руководство компании сообщило о значительных проблемах в секторе с негативным прогнозом. В таких условиях ММК придётся дальше сокращать дивиденды.

С 2011 по 2014 год из-за спада в металлургии акции ММК сложились в 7 раз (!) с 38 до 5 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года ММК направит на дивиденды 2.61 рубля, считают источники РДВ. Это на 45% ниже консенсуса.

Справедливая цена акций ММК составляет 26 рублей, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте ММК в рамках защитного портфеля №2 от уровня 39.975 рубля.

@AK47pfl

Консенсус-прогноз по ММК излишне завышен. ММК уже испытывает трудности со свободным денежным потоком - за 2 квартал компании пришлось заплатить дивиденды 200% FCF, чтобы падение дивидендов не было резким. После этого руководство компании сообщило о значительных проблемах в секторе с негативным прогнозом. В таких условиях ММК придётся дальше сокращать дивиденды.

С 2011 по 2014 год из-за спада в металлургии акции ММК сложились в 7 раз (!) с 38 до 5 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года ММК направит на дивиденды 2.61 рубля, считают источники РДВ. Это на 45% ниже консенсуса.

Справедливая цена акций ММК составляет 26 рублей, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте ММК в рамках защитного портфеля №2 от уровня 39.975 рубля.

@AK47pfl

{kind=link}

Акции Роснефти на локальном минимуме 400 рублей. Это мощный уровень поддержки, от которого может начаться растущий тренд.

Все негативные истории, включая снижение операционных показателей, уже в текущей цене Роснефти. 21 августа Роснефть отчитывается за 1 полугодие по МСФО. Финансовые показатели ожидаемо будут под давлением из-за локального падения добычи нефти (-2% кв/кв), сказались ограничения ОПЕК+ и инцидент с нефтепроводом «Дружба». Однако уже в 3 квартале 2019 года операционные показатели придут в норму.

Ожидаемый размер дивидендов составляет 13.5 рублей, что дает 3.4% дивидендной доходности за полгода. Такая же доходность была за первое полугодие 2018 года. Ожидается рост добычи нефти и прибыли за второе полугодие 2019 года, поскольку ограничения носят временный характер. У компании есть серьезные триггеры для роста, что положительно скажутся на сумме дивидендов и дивидендной доходности.

🎒Акции Роснефти находятся в защитном портфеле №2 с целью 450 рублей, апсайд 12%.

@AK47pfl

Все негативные истории, включая снижение операционных показателей, уже в текущей цене Роснефти. 21 августа Роснефть отчитывается за 1 полугодие по МСФО. Финансовые показатели ожидаемо будут под давлением из-за локального падения добычи нефти (-2% кв/кв), сказались ограничения ОПЕК+ и инцидент с нефтепроводом «Дружба». Однако уже в 3 квартале 2019 года операционные показатели придут в норму.

Ожидаемый размер дивидендов составляет 13.5 рублей, что дает 3.4% дивидендной доходности за полгода. Такая же доходность была за первое полугодие 2018 года. Ожидается рост добычи нефти и прибыли за второе полугодие 2019 года, поскольку ограничения носят временный характер. У компании есть серьезные триггеры для роста, что положительно скажутся на сумме дивидендов и дивидендной доходности.

🎒Акции Роснефти находятся в защитном портфеле №2 с целью 450 рублей, апсайд 12%.

@AK47pfl

Консенсус-прогноз по свободному денежному потоку Татнефти занижен

Источники РДВ прогнозируют FCF минимум 161 млрд рублей, что на 9.5% больше год к году и значительно больше, чем консенсус аналитиков:

Renaissance Capital 145 млрд

Aton LLC 140 млрд

VTB Capital 113 млрд рублей

Более того, 160 млрд рублей - минимальный FCF, который озвучивает менеджмент компании на встречах с акционерами.

• Чистый денежный поток может оказаться выше из-за снижения затрат на CAPEX, которые пойдут на выплату дивидендов.

При FCF минимум 160 млрд. руб. дивиденд на акцию составит 95-100 руб. Дивидендная доходность составит 15-15.7% по префам и 13.3-14% по обычке.

🎒Источники РДВ находятся в лонге по префу Татнефти в рамках защитного портфеля №2. Таргет 750 рублей, апсайд 16%.

@AK47pfl

Источники РДВ прогнозируют FCF минимум 161 млрд рублей, что на 9.5% больше год к году и значительно больше, чем консенсус аналитиков:

Renaissance Capital 145 млрд

Aton LLC 140 млрд

VTB Capital 113 млрд рублей

Более того, 160 млрд рублей - минимальный FCF, который озвучивает менеджмент компании на встречах с акционерами.

• Чистый денежный поток может оказаться выше из-за снижения затрат на CAPEX, которые пойдут на выплату дивидендов.

При FCF минимум 160 млрд. руб. дивиденд на акцию составит 95-100 руб. Дивидендная доходность составит 15-15.7% по префам и 13.3-14% по обычке.

🎒Источники РДВ находятся в лонге по префу Татнефти в рамках защитного портфеля №2. Таргет 750 рублей, апсайд 16%.

@AK47pfl

Уже в понедельник Алроса отчитается по МСФО, станет известен размер дивидендов за 1 полугодие. Ожидания аналитиков по дивиденду сильно завышены. Источник РДВ считает, что завышенные ожидания аналитиков станут триггером дальнейшего падения Алросы.

Большинство аналитиков прогнозируют нереалистично высокие дивиденды по итогам 2019 года. Консенсус составляет 8.49 рублей:

Aton 9.20 рубля

VTB Capital 8.47

SOVA Capital 8.36

Sberbank CIB 5.77

Renaissance Capital 9.51

BCS 7.34

По прогнозам источника РДВ, по итогам 2019 года Алроса выплатит всего 5.2 рубля на акцию. Это на 38.8% ниже консенсуса. Дивидендная доходность при текущей цене составит 6.8% — и это слишком высокая доходность для текущего уровня рисков.

Обычно Алроса выплачивает большую часть годовых дивидендов по итогам 1 полугодия. Второе полугодие традиционно более слабое. А в этом году второе полугодие окажется ещё слабее из-за проблем в отрасли.

🎒Источники РДВ находятся в шорте Алросы с целью 65 рублей.

@AK47pfl

Большинство аналитиков прогнозируют нереалистично высокие дивиденды по итогам 2019 года. Консенсус составляет 8.49 рублей:

Aton 9.20 рубля

VTB Capital 8.47

SOVA Capital 8.36

Sberbank CIB 5.77

Renaissance Capital 9.51

BCS 7.34

По прогнозам источника РДВ, по итогам 2019 года Алроса выплатит всего 5.2 рубля на акцию. Это на 38.8% ниже консенсуса. Дивидендная доходность при текущей цене составит 6.8% — и это слишком высокая доходность для текущего уровня рисков.

Обычно Алроса выплачивает большую часть годовых дивидендов по итогам 1 полугодия. Второе полугодие традиционно более слабое. А в этом году второе полугодие окажется ещё слабее из-за проблем в отрасли.

🎒Источники РДВ находятся в шорте Алросы с целью 65 рублей.

@AK47pfl

Новый лидер: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

• Рубль растерял половину роста с начала года — всего за месяц! Сегодня доходил до трёх шестерок — 66.60 к доллару. Последний раз видели такие значения в феврале.

• Причины падения рубля те же: risk-off на мировых рынках, вызванный торговой войной Китая с США и действиями Трампа. В этот раз перчинку для ЕМ валют добавила Аргентина с девальвацией аргентинского песо на 30% за день.

• Несмотря на падение, рубль держится очень хорошо для нефти по $58 за баррель. Нефть в рублях все еще 3800-3850 руб. Источники РДВ продолжают ждать дальнейшего падения.

Сейчас курс $1 = 66.21 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе появился новый лидер - Raiffeisen. Но до конца конкурса ещё больше месяца, ситуация может продолжает меняться.

Предыдущий Оракул здесь.

@AK47pfl

• Рубль растерял половину роста с начала года — всего за месяц! Сегодня доходил до трёх шестерок — 66.60 к доллару. Последний раз видели такие значения в феврале.

• Причины падения рубля те же: risk-off на мировых рынках, вызванный торговой войной Китая с США и действиями Трампа. В этот раз перчинку для ЕМ валют добавила Аргентина с девальвацией аргентинского песо на 30% за день.

• Несмотря на падение, рубль держится очень хорошо для нефти по $58 за баррель. Нефть в рублях все еще 3800-3850 руб. Источники РДВ продолжают ждать дальнейшего падения.

Сейчас курс $1 = 66.21 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе появился новый лидер - Raiffeisen. Но до конца конкурса ещё больше месяца, ситуация может продолжает меняться.

Предыдущий Оракул здесь.

@AK47pfl

{kind=link}

История дня: Сбербанк поддержал рубль в начале августа

• Компания конвертировала на рынке валюту, полученную от продажи турецкой дочки Denizbank.

• О закрытии сделки по продаже Denizbank госбанк сообщил в конце июля.

• Общая выручка от продажи составила $2.68 млрд.

• Источники, близкие к Сбербанку, сообщают, что банк постепенно конвертировал на рынке всю сумму.

• Продажи осуществлялись в начале августа, когда рубль падал под влиянием новостей о санкциях США.

• Тогда в первые 6 торговых дней августа рубль обвалился к доллару на 3% с конца июля.

• Один из источников, близких к Сбербанку, сообщил, что конвертация валюты поддержала рубль.

• Пресс-служба Сбербанка и ЦБ РФ пока никак не прокомментировали ситуацию.

@AK47pfl

• Компания конвертировала на рынке валюту, полученную от продажи турецкой дочки Denizbank.

• О закрытии сделки по продаже Denizbank госбанк сообщил в конце июля.

• Общая выручка от продажи составила $2.68 млрд.

• Источники, близкие к Сбербанку, сообщают, что банк постепенно конвертировал на рынке всю сумму.

• Продажи осуществлялись в начале августа, когда рубль падал под влиянием новостей о санкциях США.

• Тогда в первые 6 торговых дней августа рубль обвалился к доллару на 3% с конца июля.

• Один из источников, близких к Сбербанку, сообщил, что конвертация валюты поддержала рубль.

• Пресс-служба Сбербанка и ЦБ РФ пока никак не прокомментировали ситуацию.

@AK47pfl

{kind=link}

На рынках

• Глава ФРС Джером Пауэлл запретил всем членам ФРС выступать публично.

• Акции GE обвалились на 13% из-за обвинения в манипуляции с отчетностями.

Русский IR

• X5 Retail Group готовится конкурировать с онлайн-игроками за потребителей на рынке готовой еды.

• Сбербанк тестирует оплату без наличных, карт и гаджетов: по отпечатку пальца и по изображению лица.

• НЛМК откроет интернет-магазин в США и Европе.

@AK47pfl

• Глава ФРС Джером Пауэлл запретил всем членам ФРС выступать публично.

• Акции GE обвалились на 13% из-за обвинения в манипуляции с отчетностями.

Русский IR

• X5 Retail Group готовится конкурировать с онлайн-игроками за потребителей на рынке готовой еды.

• Сбербанк тестирует оплату без наличных, карт и гаджетов: по отпечатку пальца и по изображению лица.

• НЛМК откроет интернет-магазин в США и Европе.

@AK47pfl