Самое сочное в истории Роснефти: к 2020 году дивдоходность вырастет до 10%.

В 2013-2014 годах компания заключала долгосрочные контракты на поставку нефти по курсу 35 рублей за доллар. Общая сумма договоров составила $70 млрд, основными покупателями были китайцы. Договор был заключен сроком на 5 лет. Из-за девальвации рубля Роснефть вынужденно продавала нефть по невыгодному курсу.

В 2019 году Роснефть перезаключает истекающие контракты по новому курсу, который почти в 2 раза выше. Действующие контракты истекают в конце 2019 года.

Благодаря перезаключению договоров, прибыль Роснефти вырастет на $2 млрд в год. Роснефть направляет 50% прибыли на дивиденды. Это значит, что дивиденды по итогам 2019 года составят больше 40 рублей на акцию — дивдоходность 10% к текущей цене.

Роснефть станет первым и единственным мейджором с дивидендной доходностью 10%. Ближайший аналог - BP - платит всего около 6%. Цель источников РДВ по Роснефти 450 рублей за акцию.

@AK47pfl

В 2013-2014 годах компания заключала долгосрочные контракты на поставку нефти по курсу 35 рублей за доллар. Общая сумма договоров составила $70 млрд, основными покупателями были китайцы. Договор был заключен сроком на 5 лет. Из-за девальвации рубля Роснефть вынужденно продавала нефть по невыгодному курсу.

В 2019 году Роснефть перезаключает истекающие контракты по новому курсу, который почти в 2 раза выше. Действующие контракты истекают в конце 2019 года.

Благодаря перезаключению договоров, прибыль Роснефти вырастет на $2 млрд в год. Роснефть направляет 50% прибыли на дивиденды. Это значит, что дивиденды по итогам 2019 года составят больше 40 рублей на акцию — дивдоходность 10% к текущей цене.

Роснефть станет первым и единственным мейджором с дивидендной доходностью 10%. Ближайший аналог - BP - платит всего около 6%. Цель источников РДВ по Роснефти 450 рублей за акцию.

@AK47pfl

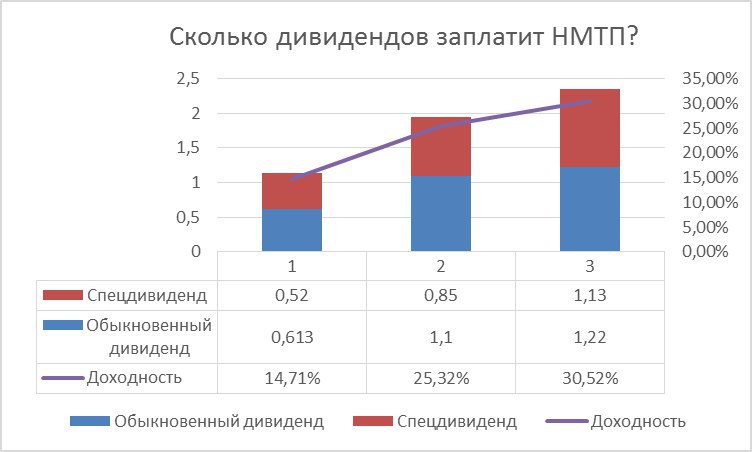

Сколько дивидендов заплатит НМТП? Есть 3 варианта:

Вариант 1: 1.13 рублей на акцию, дивдоходность 14.71%. В случае, если НМТП направит на дивиденды 50% чистой прибыли (0.613 руб.) и треть от продажи НЗТ (0.52 руб.).

Вариант 2: 1,95 рублей на акцию, дивдоходность 25.32%. В случае, если НМТП направит на дивиденды 90% чистой прибыли (1.1 руб.) и половину от продажи НЗТ (0.5руб.).

Вариант 3: 2.25 рублей на акцию, дивдоходность 30.52%. В случае, если НМТП направит на дивиденды 100% чистой прибыли (1.22 руб.) и 2/3 от продажи НЗТ (1.13 руб.).

Дивидендная доходность НМТП за 2019 год окажется в диапазоне 14.7-30.5% - один из самых высоких показателей на российском рынке.

В ближайшие месяцы компания объявит размер спецдивиденда и новую дивидендную политику. По сообщениям источников, эти события произойдут уже в августе или осенью. Новая дивполитика и спецдив станут мощнейшим толчком к росту акций.

Цель источников РДВ по НМТП 10.5 рублей за акцию, апсайд +35%.

@AK47pfl

Вариант 1: 1.13 рублей на акцию, дивдоходность 14.71%. В случае, если НМТП направит на дивиденды 50% чистой прибыли (0.613 руб.) и треть от продажи НЗТ (0.52 руб.).

Вариант 2: 1,95 рублей на акцию, дивдоходность 25.32%. В случае, если НМТП направит на дивиденды 90% чистой прибыли (1.1 руб.) и половину от продажи НЗТ (0.5руб.).

Вариант 3: 2.25 рублей на акцию, дивдоходность 30.52%. В случае, если НМТП направит на дивиденды 100% чистой прибыли (1.22 руб.) и 2/3 от продажи НЗТ (1.13 руб.).

Дивидендная доходность НМТП за 2019 год окажется в диапазоне 14.7-30.5% - один из самых высоких показателей на российском рынке.

В ближайшие месяцы компания объявит размер спецдивиденда и новую дивидендную политику. По сообщениям источников, эти события произойдут уже в августе или осенью. Новая дивполитика и спецдив станут мощнейшим толчком к росту акций.

Цель источников РДВ по НМТП 10.5 рублей за акцию, апсайд +35%.

@AK47pfl

{kind=link}

🎒 Защитный портфель №2: шорт ММК.

ММК — компания, которая больше всех в России проигрывает от торговой войны. Даже снижение цен на железную руду не исправит финансового положения компании:

- цена на желруду за последние 2 дня упала более, чем на 5%; цена упала из-за падения спроса.

- спрос на желруду падает из-за падения спроса на сталь.

- спрос на сталь падает из-за торговой войны.

Китай — главный мировой потребитель стали. Из-за того, что США постоянно угрожают Китаю пошлинами, у китайских компаний и предпринимателей нет уверенности в завтрашнем дне. Поэтому инвестпроекты приходится откладывать на неопределённый срок. Это значит, что потребление металла в Китае сокращается.

У металлургов сравнительно низкая маржинальность. Это значит, что при падении цен на сталь, они значительно снижают дивиденды или отказываются от них. Уже во 2 квартале из-за снижения маржинальности ММК пришлось направить на дивиденды 200% чистой прибыли. Понятно, что такая практика не может продолжаться долгое время. При ухудшении ситуации в Китае ММК будет первой компанией, которой придётся отказаться от дивидендов.

Цель источников РДВ по шорту ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

ММК — компания, которая больше всех в России проигрывает от торговой войны. Даже снижение цен на железную руду не исправит финансового положения компании:

- цена на желруду за последние 2 дня упала более, чем на 5%; цена упала из-за падения спроса.

- спрос на желруду падает из-за падения спроса на сталь.

- спрос на сталь падает из-за торговой войны.

Китай — главный мировой потребитель стали. Из-за того, что США постоянно угрожают Китаю пошлинами, у китайских компаний и предпринимателей нет уверенности в завтрашнем дне. Поэтому инвестпроекты приходится откладывать на неопределённый срок. Это значит, что потребление металла в Китае сокращается.

У металлургов сравнительно низкая маржинальность. Это значит, что при падении цен на сталь, они значительно снижают дивиденды или отказываются от них. Уже во 2 квартале из-за снижения маржинальности ММК пришлось направить на дивиденды 200% чистой прибыли. Понятно, что такая практика не может продолжаться долгое время. При ухудшении ситуации в Китае ММК будет первой компанией, которой придётся отказаться от дивидендов.

Цель источников РДВ по шорту ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

Одна из лучших инвестидей в РФ с горизонтом на год — Татнефть преф. По трём причинам:

1. Татнефть преф — самая высокодоходная бумага на российском рынке за последние 5 и 10 лет. С учётом дивидендов Татнефть дала более высокую доходность, чем американский высокотехнологичный индекс NASDAQ.

2. Татнефть преф даёт очень высокую дивидендную доходность. Только за 1 полугодие компания заплатит 40.11 рублей на акцию - доходность 6%. Это при том, что 2 полугодие у нефтяников традиционно сильнее.

3. Выкуп префов или конвертация в обыкновенные акции произойдет в течение 12 месяцев. Источник РДВ оценивает вероятность выкупа в ближайший год в 90%. При выкупе инвестор получит мгновенную доходность в 10-15%.

С учётом дивидендов и роста стоимости акций держатель префа может получить за год 28.6% доходности.

Источники РДВ находятся в лонге по префам Татнефти с целью 750 рублей за акцию.

@AK47pfl

1. Татнефть преф — самая высокодоходная бумага на российском рынке за последние 5 и 10 лет. С учётом дивидендов Татнефть дала более высокую доходность, чем американский высокотехнологичный индекс NASDAQ.

2. Татнефть преф даёт очень высокую дивидендную доходность. Только за 1 полугодие компания заплатит 40.11 рублей на акцию - доходность 6%. Это при том, что 2 полугодие у нефтяников традиционно сильнее.

3. Выкуп префов или конвертация в обыкновенные акции произойдет в течение 12 месяцев. Источник РДВ оценивает вероятность выкупа в ближайший год в 90%. При выкупе инвестор получит мгновенную доходность в 10-15%.

С учётом дивидендов и роста стоимости акций держатель префа может получить за год 28.6% доходности.

Источники РДВ находятся в лонге по префам Татнефти с целью 750 рублей за акцию.

@AK47pfl

🔥🎯 Инвестидея: short Алроса

Текущая цена: 78.06

Цель: 65, потенциал 17%

С начала года акции Алросы упали на 25% — и это не предел. На рынке алмазов всё очень плохо: и недостаток спроса, и переизбыток предложения.

Недостаток спроса на алмазы. Китай - второй крупнейший по размеру рынок сбыта алмазов в мире. Из-за ослабления юаня и неопределённости, падает реальное богатство китайцев. Соответственно, упал спрос на ювелирные изделия с бриллиантами.

Переизбыток предложения алмазов. Есть два фактора, из-за которых на рынке переизбыток предложения:

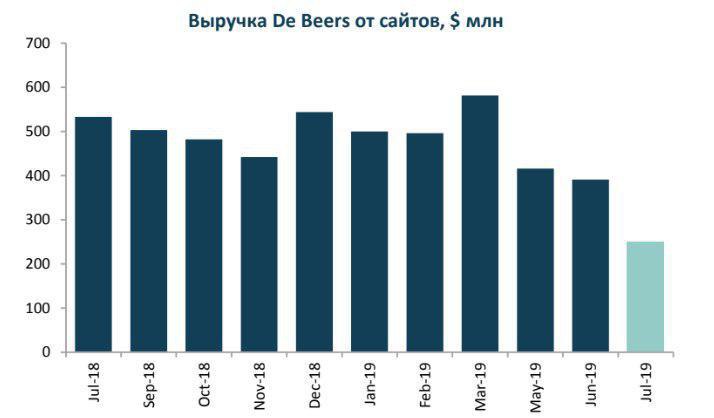

1. Крупнейшее за три года скопление алмазов у гранильных компаний. Аналитики De Beers считают, что переизбыток алмазов сохранится минимум до начала 2020 года.

2. Проблемы с привлечением капитала у алмазообрабатывающей отрасли в Индии. Индия - крупнейший покупатель необработанных алмазов.

Алроса — единственный публичный производитель алмазов, акции которого не обвалились за последние 3 года. Четыре публичных аналога Алросы подешевели с 2017 года на 35-93% даже с учётом выплаченных дивидендов (на фото).

@AK47pfl

Текущая цена: 78.06

Цель: 65, потенциал 17%

С начала года акции Алросы упали на 25% — и это не предел. На рынке алмазов всё очень плохо: и недостаток спроса, и переизбыток предложения.

Недостаток спроса на алмазы. Китай - второй крупнейший по размеру рынок сбыта алмазов в мире. Из-за ослабления юаня и неопределённости, падает реальное богатство китайцев. Соответственно, упал спрос на ювелирные изделия с бриллиантами.

Переизбыток предложения алмазов. Есть два фактора, из-за которых на рынке переизбыток предложения:

1. Крупнейшее за три года скопление алмазов у гранильных компаний. Аналитики De Beers считают, что переизбыток алмазов сохранится минимум до начала 2020 года.

2. Проблемы с привлечением капитала у алмазообрабатывающей отрасли в Индии. Индия - крупнейший покупатель необработанных алмазов.

Алроса — единственный публичный производитель алмазов, акции которого не обвалились за последние 3 года. Четыре публичных аналога Алросы подешевели с 2017 года на 35-93% даже с учётом выплаченных дивидендов (на фото).

@AK47pfl

{kind=link}

{kind=link}

История дня: Новый главный индикатор финансовых рынков.

Новый главный для финансовых рынков индикатор — курс обмена юаня на внутреннем рынке Китая. Его ежедневно устанавливает Народный банк Китая. Сегодня курс установлен на уровне 7.0039 юаней за доллар. Это самый низкий курс с 2008 года. Однако это немного крепче, чем ожидалось: аналитики прогнозировали 7.0156.

Из-за ожидания падения юаня, американские индексы вчера открылись резким снижением, однако затем полностью отыграли потери. S&P500 падал на 2% и закрылся в плюсе на 0.08%.

Ранее сообщалось, что Китай ожидает введения 10% пошлин 1 сентября, и ожидает, что эти пошлины будут повышены до 25%. При этом Китай всё равно не намерен покупать сельскохозяйственную продукцию из США. Торговая война продолжается.

@AK47pfl

Новый главный для финансовых рынков индикатор — курс обмена юаня на внутреннем рынке Китая. Его ежедневно устанавливает Народный банк Китая. Сегодня курс установлен на уровне 7.0039 юаней за доллар. Это самый низкий курс с 2008 года. Однако это немного крепче, чем ожидалось: аналитики прогнозировали 7.0156.

Из-за ожидания падения юаня, американские индексы вчера открылись резким снижением, однако затем полностью отыграли потери. S&P500 падал на 2% и закрылся в плюсе на 0.08%.

Ранее сообщалось, что Китай ожидает введения 10% пошлин 1 сентября, и ожидает, что эти пошлины будут повышены до 25%. При этом Китай всё равно не намерен покупать сельскохозяйственную продукцию из США. Торговая война продолжается.

@AK47pfl

RTSI -0.74%, S&P500 index +0.08%, S&P500 futures +0.50%, CSI +1.39%, UST 10y 1.743, нефть $57.81/bl, 1$=65.18р. Что означает картинка.

На рынках

• Мировая экономика продолжает замедляться; промышленное производство в Германии показало самое большое годовое снижение за 10 лет.

• Представители Саудовской Аравии обсуждают с другими производителями нефти, как совместно реагировать на снижение цен на нефть.

Русский IR

• Делимобиль планирует IPO на Мосбирже в конце 2020 года.

• Газпром может столкнуться с падением экспорта в Европу.

• Евраз отчитался по МСФО за 1 полугодие 2019; EBITDA сократилась на 22%.

@AK47pfl

• Мировая экономика продолжает замедляться; промышленное производство в Германии показало самое большое годовое снижение за 10 лет.

• Представители Саудовской Аравии обсуждают с другими производителями нефти, как совместно реагировать на снижение цен на нефть.

Русский IR

• Делимобиль планирует IPO на Мосбирже в конце 2020 года.

• Газпром может столкнуться с падением экспорта в Европу.

• Евраз отчитался по МСФО за 1 полугодие 2019; EBITDA сократилась на 22%.

@AK47pfl

Татнефть преф vs. NASDAQ за 10 лет.

$100, вложенные в NASDAQ, за 10 лет превратились бы в $445. А $100, вложенные в Татнефть преф, за 10 лет превратились бы в $1737.

Татнефть преф даёт более высокую доходность, чем NASDAQ, практически на любом горизонте с момента IPO.

Ближайшая цель источников РДВ по префу Татнефти 750 рублей, апсайд 13%.

@AK47pfl

$100, вложенные в NASDAQ, за 10 лет превратились бы в $445. А $100, вложенные в Татнефть преф, за 10 лет превратились бы в $1737.

Татнефть преф даёт более высокую доходность, чем NASDAQ, практически на любом горизонте с момента IPO.

Ближайшая цель источников РДВ по префу Татнефти 750 рублей, апсайд 13%.

@AK47pfl

Роснефть может увеличить чистую прибыль на 8% за счет налоговых льгот

Начиная с 2022 года в России ожидается падение добычи нефти. Разработанные запасы иссякают, а новые месторождения в труднодоступных местах с высокой себестоимостью.

Роснефть обладает наибольшими доказанными запасами нефти в мире, что потенциально даёт ей возможность увеличения добычи. Поддержание Приобского месторождения потребует больших вложений, поскольку запасы относятся к трудноизвлекаемым. Роснефть не сможет долго развивать месторождение без налоговых послаблений со стороны государства.

Роснефть – крупнейший поставщик налоговых выплат и пошлин среди всех нефтяных компаний. Роснефть - главный кандидат на предоставление налоговых преимуществ, поэтому государство с большой вероятностью одобрит льготы на добычу в Приобском месторождении.

Потенциальные налоговые льготы для Роснефти в размере 46 млрд. руб. составляют 8.4% от чистой прибыли. Доля налогов и пошлин у Роснефти самая высокая среди российских компаний. Компания даёт самую высокую дивидендную доходность среди компаний мира, которая потенциально может повыситься.

Цель РДВ по Роснефти 450 руб., апсайд +10%.

@AK47pfl

Начиная с 2022 года в России ожидается падение добычи нефти. Разработанные запасы иссякают, а новые месторождения в труднодоступных местах с высокой себестоимостью.

Роснефть обладает наибольшими доказанными запасами нефти в мире, что потенциально даёт ей возможность увеличения добычи. Поддержание Приобского месторождения потребует больших вложений, поскольку запасы относятся к трудноизвлекаемым. Роснефть не сможет долго развивать месторождение без налоговых послаблений со стороны государства.

Роснефть – крупнейший поставщик налоговых выплат и пошлин среди всех нефтяных компаний. Роснефть - главный кандидат на предоставление налоговых преимуществ, поэтому государство с большой вероятностью одобрит льготы на добычу в Приобском месторождении.

Потенциальные налоговые льготы для Роснефти в размере 46 млрд. руб. составляют 8.4% от чистой прибыли. Доля налогов и пошлин у Роснефти самая высокая среди российских компаний. Компания даёт самую высокую дивидендную доходность среди компаний мира, которая потенциально может повыситься.

Цель РДВ по Роснефти 450 руб., апсайд +10%.

@AK47pfl

Юнипро отлично отчиталась по МСФО за 1H2019. Ключевые результаты:

• Чистая прибыль выросла на 29% до 11.1 млрд рублей

• Рост эффективности электростанций на 12%

• Менеджмент компании повысил прогноз по EBITDA за 2019 год с 26-28 млрд рублей до 28-30 млрд рублей

Компания сохраняет намерение направить на дивиденды 20 млрд рублей в 2020 году (0.317 рублей на акцию). Это даёт самую высокую доходность среди генерирующих компаний в 11.9%.

В 13:00 по Москве состоится конференц звонок, ждём подробностей по поводу:

• Условий мирного соглашения с Русалом

• Предстоящих мордернизационных аукционов

@AK47pfl

• Чистая прибыль выросла на 29% до 11.1 млрд рублей

• Рост эффективности электростанций на 12%

• Менеджмент компании повысил прогноз по EBITDA за 2019 год с 26-28 млрд рублей до 28-30 млрд рублей

Компания сохраняет намерение направить на дивиденды 20 млрд рублей в 2020 году (0.317 рублей на акцию). Это даёт самую высокую доходность среди генерирующих компаний в 11.9%.

В 13:00 по Москве состоится конференц звонок, ждём подробностей по поводу:

• Условий мирного соглашения с Русалом

• Предстоящих мордернизационных аукционов

@AK47pfl

🎒 Защитный портфель №2: НМТП — тихая гавань.

Во время потрясений растёт спрос на активы, которые не зависят от кризисов. В России есть компания, финансовые результаты которой не пострадали ни во время обвала нефти, ни во время крымского кризиса, ни при введении санкций против РФ.

Это НМТП - тихая гавань на российском рынке. Выручка НМТП в долларах стабильна с 2013 года, при этом EBITDA постоянно растёт за счёт оптимизации (на фото).

Сейчас идеальное время для покупки акци НМТП, потому что именно сейчас у НМТП появился акционер, заинтересованный в выплате максимально высоких дивиденднов — Транснефть. Дальше дивиденды НМТП будут только расти.

Цель источников РДВ по НМТП 10.5 рублей, апсайд 33%.

@AK47pfl

Во время потрясений растёт спрос на активы, которые не зависят от кризисов. В России есть компания, финансовые результаты которой не пострадали ни во время обвала нефти, ни во время крымского кризиса, ни при введении санкций против РФ.

Это НМТП - тихая гавань на российском рынке. Выручка НМТП в долларах стабильна с 2013 года, при этом EBITDA постоянно растёт за счёт оптимизации (на фото).

Сейчас идеальное время для покупки акци НМТП, потому что именно сейчас у НМТП появился акционер, заинтересованный в выплате максимально высоких дивиденднов — Транснефть. Дальше дивиденды НМТП будут только расти.

Цель источников РДВ по НМТП 10.5 рублей, апсайд 33%.

@AK47pfl

{kind=link}

⚡️ Выручка Алросы упала за полугодие на 29%. Компания отчиталась по РСБУ за 1 полугодие 2019 года.

Менеджмент Алросы заявил, что на рынке происходят "существенные кризисные явления":

• Избыточный объём стоков в гранильном секторе из-за завышенных ожиданий спроса

• Сложности с финансированием, с которыми столкнулись индийские огранщики-покупатели алмазов Алросы

• Кризис в торговых отношениях Китая и США, двух крупнейших потребителей ювелирных украшений с бриллиантами

• Выход ювелирных брендов в онлайн и отсутствие необходимости держать в ритейле значительные запасы продукции.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли +15%.

@AK47pfl

Менеджмент Алросы заявил, что на рынке происходят "существенные кризисные явления":

• Избыточный объём стоков в гранильном секторе из-за завышенных ожиданий спроса

• Сложности с финансированием, с которыми столкнулись индийские огранщики-покупатели алмазов Алросы

• Кризис в торговых отношениях Китая и США, двух крупнейших потребителей ювелирных украшений с бриллиантами

• Выход ювелирных брендов в онлайн и отсутствие необходимости держать в ритейле значительные запасы продукции.

Цель источников РДВ по шорту Алросы 65 рублей, потенциал прибыли +15%.

@AK47pfl

При этом аналитики инвестдомов до сих пор завышают ожидания по дивидендам Алросы. Они прогнозируют, что Алроса заплатит 8-9 рублей дивидендов на акцию по итогам 2019 года. В реальности дивиденды могут оказаться значительно ниже.

В текущих условиях Алроса заплатит всего 5-6 рублей дивидендов на акцию по итогам года, считает источник РДВ, управляющий хедж-фонда из Москвы. Если брать сектор Metals&Mining, нормальная дивидендная доходность для компаний с учётом цикличности составляет 10%.

Справедливая цена Алросы сейчас составляет 65 рублей за акцию.

@AK47pfl

В текущих условиях Алроса заплатит всего 5-6 рублей дивидендов на акцию по итогам года, считает источник РДВ, управляющий хедж-фонда из Москвы. Если брать сектор Metals&Mining, нормальная дивидендная доходность для компаний с учётом цикличности составляет 10%.

Справедливая цена Алросы сейчас составляет 65 рублей за акцию.

@AK47pfl

🎒 Защитный портфель №2: Металлурги — идеальный шорт.

Падение цен на сталь становится более серьёзной проблемой для металлургов, чем высокие цены на железную руду.

Например, Евраз сегодня отчитался о сокращении EBITDA на 21% (!) за 1 полугодие. При этом выручка компании упала только на 5%. EBITDA в 1 полугодии упала из-за высоких цен на железную руду. Во 2 полугодии к этой проблеме прибавятся низкие цены на сталь.

Цены на сталь падают из-за падения спроса со стороны Китая. Китай - крупнейший потребитель стали в мире, Из-за торговой войны Китай снижает курс юаня, а предприятия сокращают инвестиции в основной капитал. Из-за этого спрос на сталь продолжит падать.

От падения цен на сталь проигрывают все металлургические компании РФ. Поэтому шорт металлургов сейчас одна из лучших идей на рынке.

@AK47pfl

Падение цен на сталь становится более серьёзной проблемой для металлургов, чем высокие цены на железную руду.

Например, Евраз сегодня отчитался о сокращении EBITDA на 21% (!) за 1 полугодие. При этом выручка компании упала только на 5%. EBITDA в 1 полугодии упала из-за высоких цен на железную руду. Во 2 полугодии к этой проблеме прибавятся низкие цены на сталь.

Цены на сталь падают из-за падения спроса со стороны Китая. Китай - крупнейший потребитель стали в мире, Из-за торговой войны Китай снижает курс юаня, а предприятия сокращают инвестиции в основной капитал. Из-за этого спрос на сталь продолжит падать.

От падения цен на сталь проигрывают все металлургические компании РФ. Поэтому шорт металлургов сейчас одна из лучших идей на рынке.

@AK47pfl

🎒 Защитный портфель №2: Шорт металлургов.

Источники РДВ шортят Северсталь с целью 900 руб. С начала года цены на сталь упали на 16% и продолжат падать из-за торговой войны. При этом акции Северстали до сих пор в плюсе с начала года.

Апсайд по сделке составляет 10%.

@AK47pfl

Источники РДВ шортят Северсталь с целью 900 руб. С начала года цены на сталь упали на 16% и продолжат падать из-за торговой войны. При этом акции Северстали до сих пор в плюсе с начала года.

Апсайд по сделке составляет 10%.

@AK47pfl

🎒 Защитный портфель №2: марже ММК ещё есть, куда падать.

Текущая маржа ММК ещё не отражает всего негатива на рынке стали, считает источник РДВ. По итогам 2019 года маржинальность ММК продолжит сокращаться.

ММК в худшем положении среди всех российских металлургов. С начала года сталь подешевела на 16%, при этом железная руда подорожала на 40%. ММК меньше всех российских металлургов обеспечена железной рудой — лишь на 19%.

Отскок, который происходит на рынке железной руды в последние несколько дней — не позитивное событие для ММК. Оно говорит о том, что спрос на сталь очень быстро сокращается.

• Маржа китайских производителей уже опустилась ниже 10%.

Цель РДВ по ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

Текущая маржа ММК ещё не отражает всего негатива на рынке стали, считает источник РДВ. По итогам 2019 года маржинальность ММК продолжит сокращаться.

ММК в худшем положении среди всех российских металлургов. С начала года сталь подешевела на 16%, при этом железная руда подорожала на 40%. ММК меньше всех российских металлургов обеспечена железной рудой — лишь на 19%.

Отскок, который происходит на рынке железной руды в последние несколько дней — не позитивное событие для ММК. Оно говорит о том, что спрос на сталь очень быстро сокращается.

• Маржа китайских производителей уже опустилась ниже 10%.

Цель РДВ по ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl