ФРС избавится от лишней ликвидности

#повестка

Федрезерв установил базовую ставку в диапазоне 0,75 – 1 %, повысив ее на 50 базисных пунктов. Это самое значительное ужесточение монетарной политики с 2000 года, которое, прежде всего, связано с рекордной за последние 40 лет инфляцией. Кроме того, регулятор объявил о распродаже с баланса ипотечных (по $17,5 млрд в месяц) и казначейских облигаций ($30 млрд в месяц), она начнется 1 июня.

Поможет ли решение ФРС США замедлить инфляцию, и как это повлияет на фондовый рынок?

«Несмотря на повышение ставки сразу на 50 базисных пунктов, ужесточение оказалось не столь резким, как опасались некоторые прогнозисты. Так, после конференции Джерома Пауэлла стало понятно, что ФРС не рассматривает возможность повышения ставки сразу на 75 базисных пунктов в июне, а оценка долгосрочной равновесной ключевой ставки по версии регулятора не превышает 3%. Это сигнал о том, что американский ЦБ не хочет бороться с инфляцией ценой сталкивания экономики в рецессию. По крайней мере, пока. В итоге реакция рынков была, разумеется, чрезвычайно позитивной. Думаю, есть все шансы на продолжение такой динамики, несмотря на то, что в четверг фондовые рынки нивелировали весь рост среды».

#повестка

Федрезерв установил базовую ставку в диапазоне 0,75 – 1 %, повысив ее на 50 базисных пунктов. Это самое значительное ужесточение монетарной политики с 2000 года, которое, прежде всего, связано с рекордной за последние 40 лет инфляцией. Кроме того, регулятор объявил о распродаже с баланса ипотечных (по $17,5 млрд в месяц) и казначейских облигаций ($30 млрд в месяц), она начнется 1 июня.

Поможет ли решение ФРС США замедлить инфляцию, и как это повлияет на фондовый рынок?

«Несмотря на повышение ставки сразу на 50 базисных пунктов, ужесточение оказалось не столь резким, как опасались некоторые прогнозисты. Так, после конференции Джерома Пауэлла стало понятно, что ФРС не рассматривает возможность повышения ставки сразу на 75 базисных пунктов в июне, а оценка долгосрочной равновесной ключевой ставки по версии регулятора не превышает 3%. Это сигнал о том, что американский ЦБ не хочет бороться с инфляцией ценой сталкивания экономики в рецессию. По крайней мере, пока. В итоге реакция рынков была, разумеется, чрезвычайно позитивной. Думаю, есть все шансы на продолжение такой динамики, несмотря на то, что в четверг фондовые рынки нивелировали весь рост среды».

Выборы во Франции — знаковое событие для экономистов. Чего ждать инвесторам?

#инвестиции #повестка

Объясняет управляющий директор инвестиционного департамента @ufgwm Сергей Беляев.

Ситуация. Глобальная политическая повестка уже 2 месяца вращается вокруг ситуации на Украине, при этом истинные причины такой проактивной позиции европейских государств могут быть куда прозаичнее, чем кажется. Последние несколько лет были сложными для европейской и американской экономик: пандемия, Brexit, политические скандалы, протесты во Франции и США, беженцы из Сирии, неуклонное старение населения. Все эти события в целом негативно повлияли на экономическую ситуацию, и правительства всех стран активно искали точки будущего роста.

Большинство стран Западной Европы — это сервисные экономики, в основе которых лежит предоставление услуг, а не прямое производство. Например, во Франции и Италии (2 и 3 экономиках ЕС по размеру) существенную долю традиционно занимает туризм, который в период пандемии перестал существовать. У Европы не было другого решения, как начать раздавать «вертолетные деньги», чтобы поддержать население. Обратной стороной этого процесса явились рост инфляции и торможение экономики.

Противостояние во Франции. Основным конкурентом Эммануэля Макрона оказалась Марин Ле Пен — представительница крайне реакционной повестки (например, в отношении мигрантов) и сторонница того, что Европа должна продолжать потреблять дешевые ресурсы из России. Высокий процент людей, проголосовавших за Ле Пен, — это опасный сигнал для текущего modus operandi европейской политики. Показатели инфляции, я имею в виду цены, которые жители Европы видят сейчас в магазинах, являются не только и не столько результатом пока что бессмысленной полемики об отказе от энергоносителей из России, а итогом многолетней практики накачивания экономики бесплатной ликвидностью. И в данный момент у европейского ЦБ осталось не так много способов ее сдержать.

А что инвесторы?

На фоне ситуации большинство профессиональных инвесторов начали уходить в низкорискованные активы: американские суверенные облигации, доллар США. Несмотря на достаточно высокий уровень диверсификации европейского фондового рынка, на компании из Франции и Германии приходится 33% и 25% соответственно. Интеграция европейского бизнеса в Россию была и остается высокой, достаточно вспомнить такие компании нефтяного сектора как Shell, BP, Total, ENI, вложившие миллиарды евро в совместные проекты. Многие европейские банковские группы (Deutsche Bank, BNP Paribas, Societe General, Raiffaisen, Unicredit и другие) имеют дочерние предприятия или доли в бизнесах в России.

Вторая группа компаний, которая так или иначе зависит от сырья, производимого в России, ничуть не меньше: BASF (газ), автомобильные производители (никель, платина, палладий, сталь). Европейские политики пока что приносят и без того страдающую европейскую экономику на алтарь политического популизма, что отражается в нежелании инвесторов нести серьезные риски и потенциальные убытки в Европе. Мы полагаем, что до тех пор, пока европейские политические лидеры не определятся со своим отношением к текущей экономической и политической ситуации, мы продолжим наблюдать отток инвесторов из европейских активов.

Подробная аналитика в материале РБК Pro.

#инвестиции #повестка

Объясняет управляющий директор инвестиционного департамента @ufgwm Сергей Беляев.

Ситуация. Глобальная политическая повестка уже 2 месяца вращается вокруг ситуации на Украине, при этом истинные причины такой проактивной позиции европейских государств могут быть куда прозаичнее, чем кажется. Последние несколько лет были сложными для европейской и американской экономик: пандемия, Brexit, политические скандалы, протесты во Франции и США, беженцы из Сирии, неуклонное старение населения. Все эти события в целом негативно повлияли на экономическую ситуацию, и правительства всех стран активно искали точки будущего роста.

Большинство стран Западной Европы — это сервисные экономики, в основе которых лежит предоставление услуг, а не прямое производство. Например, во Франции и Италии (2 и 3 экономиках ЕС по размеру) существенную долю традиционно занимает туризм, который в период пандемии перестал существовать. У Европы не было другого решения, как начать раздавать «вертолетные деньги», чтобы поддержать население. Обратной стороной этого процесса явились рост инфляции и торможение экономики.

Противостояние во Франции. Основным конкурентом Эммануэля Макрона оказалась Марин Ле Пен — представительница крайне реакционной повестки (например, в отношении мигрантов) и сторонница того, что Европа должна продолжать потреблять дешевые ресурсы из России. Высокий процент людей, проголосовавших за Ле Пен, — это опасный сигнал для текущего modus operandi европейской политики. Показатели инфляции, я имею в виду цены, которые жители Европы видят сейчас в магазинах, являются не только и не столько результатом пока что бессмысленной полемики об отказе от энергоносителей из России, а итогом многолетней практики накачивания экономики бесплатной ликвидностью. И в данный момент у европейского ЦБ осталось не так много способов ее сдержать.

А что инвесторы?

На фоне ситуации большинство профессиональных инвесторов начали уходить в низкорискованные активы: американские суверенные облигации, доллар США. Несмотря на достаточно высокий уровень диверсификации европейского фондового рынка, на компании из Франции и Германии приходится 33% и 25% соответственно. Интеграция европейского бизнеса в Россию была и остается высокой, достаточно вспомнить такие компании нефтяного сектора как Shell, BP, Total, ENI, вложившие миллиарды евро в совместные проекты. Многие европейские банковские группы (Deutsche Bank, BNP Paribas, Societe General, Raiffaisen, Unicredit и другие) имеют дочерние предприятия или доли в бизнесах в России.

Вторая группа компаний, которая так или иначе зависит от сырья, производимого в России, ничуть не меньше: BASF (газ), автомобильные производители (никель, платина, палладий, сталь). Европейские политики пока что приносят и без того страдающую европейскую экономику на алтарь политического популизма, что отражается в нежелании инвесторов нести серьезные риски и потенциальные убытки в Европе. Мы полагаем, что до тех пор, пока европейские политические лидеры не определятся со своим отношением к текущей экономической и политической ситуации, мы продолжим наблюдать отток инвесторов из европейских активов.

Подробная аналитика в материале РБК Pro.

ОПЕК vs. NOPEC: почему этот законопроект так важен?

#повестка

Комитет Сената США принял законопроект NOPEC, разрешающий подавать иски против стран ОПЕК за «сговор в целях повышения цены на нефть». Reuters пишет, что это поистине историческое событие произошло после двух десятилетий безуспешных попыток протащить схожее законодательство через Конгресс. Теперь Джозеф Байден должен поставить под проектом свою подпись, чтобы он вступил в законную силу.

Каким образом это событие повлияет на мировые рынки? Рассказывает Максим Малофеев @ufgwm.

По сути своей речь идёт о том, чтобы дать ещё больше полномочий американским властям – и так уже в известной степени экстерриториальным. Закон дал бы США право подавать в федеральный суд на национальные нефтяные компании стран-членов ОПЕК и на сами государства, в том числе и из числа ОПЕК+ (Россию, например). Неудивительно и то, что именно сейчас удалось провести этот проект через Сенат – цены на нефть высокие, стоимость нефтепродуктов по всему миру и в США в частности на давно невиданных максимумах, что напрямую и весьма негативным образом влияет на американского избирателя.

А вот поможет ли принятие «закона против картелей нефтеэкспортеров» добиться снижения цен на нефть – большой вопрос. Министр энергетики ОАЭ пригрозил кратным ростом цен в случае окончательного принятия закона, о том же предупредил и его коллега из Саудовской Аравии. Однозначного ответа, на мой взгляд, нет, но в чём я не сомневаюсь – так это в росте волатильности. Сделка ОПЕК+ помогала контролировать разброс цен – профильные комитеты мониторят рост спроса и рекомендуют соответственное увеличение добычи. Более активный выброс нефти на рынок со стороны ОПЕК мог бы притормозить рост цен на черное золото, и этого хотели добиться западные чиновники в бесчисленных визитах на Ближний Восток. Отсутствие координации предложения со стороны доминантного игрока (ОПЕК), весьма вероятно, будет периодически вызывать нервные движения в котировках, которые ни продавцам, ни покупателям, в общем-то, не нужны – поскольку снижают определённость.

Ещё один момент – валюта расчётов. Наличие дамоклова меча в виде длинной руки американского правосудия может простимулировать членов ОПЕК форсировать отказ от доллара в расчётах за нефть. Некие подвижки мы уже видели в этом году, после того как российские резервы были заморожены. Почему бы теперь какой-нибудь арабской стране полностью не отказаться от долларов в пользу юаней или рупий? Такой шаг наверняка бы нанёс ощутимый урон, например, статусу доллара как основной торговой и резервной валюты, и способности Вашингтона продвигать свои интересы через санкционные механизмы.

Президент США и Белый Дом пока что высказались осторожно, отметив, что принятие закона могло бы привести к непреднамеренным и нежелательным последствиям. С этим сложно не согласиться, учитывая количество фронтов, на котором США ведут сейчас активные действия.

#повестка

Комитет Сената США принял законопроект NOPEC, разрешающий подавать иски против стран ОПЕК за «сговор в целях повышения цены на нефть». Reuters пишет, что это поистине историческое событие произошло после двух десятилетий безуспешных попыток протащить схожее законодательство через Конгресс. Теперь Джозеф Байден должен поставить под проектом свою подпись, чтобы он вступил в законную силу.

Каким образом это событие повлияет на мировые рынки? Рассказывает Максим Малофеев @ufgwm.

По сути своей речь идёт о том, чтобы дать ещё больше полномочий американским властям – и так уже в известной степени экстерриториальным. Закон дал бы США право подавать в федеральный суд на национальные нефтяные компании стран-членов ОПЕК и на сами государства, в том числе и из числа ОПЕК+ (Россию, например). Неудивительно и то, что именно сейчас удалось провести этот проект через Сенат – цены на нефть высокие, стоимость нефтепродуктов по всему миру и в США в частности на давно невиданных максимумах, что напрямую и весьма негативным образом влияет на американского избирателя.

А вот поможет ли принятие «закона против картелей нефтеэкспортеров» добиться снижения цен на нефть – большой вопрос. Министр энергетики ОАЭ пригрозил кратным ростом цен в случае окончательного принятия закона, о том же предупредил и его коллега из Саудовской Аравии. Однозначного ответа, на мой взгляд, нет, но в чём я не сомневаюсь – так это в росте волатильности. Сделка ОПЕК+ помогала контролировать разброс цен – профильные комитеты мониторят рост спроса и рекомендуют соответственное увеличение добычи. Более активный выброс нефти на рынок со стороны ОПЕК мог бы притормозить рост цен на черное золото, и этого хотели добиться западные чиновники в бесчисленных визитах на Ближний Восток. Отсутствие координации предложения со стороны доминантного игрока (ОПЕК), весьма вероятно, будет периодически вызывать нервные движения в котировках, которые ни продавцам, ни покупателям, в общем-то, не нужны – поскольку снижают определённость.

Ещё один момент – валюта расчётов. Наличие дамоклова меча в виде длинной руки американского правосудия может простимулировать членов ОПЕК форсировать отказ от доллара в расчётах за нефть. Некие подвижки мы уже видели в этом году, после того как российские резервы были заморожены. Почему бы теперь какой-нибудь арабской стране полностью не отказаться от долларов в пользу юаней или рупий? Такой шаг наверняка бы нанёс ощутимый урон, например, статусу доллара как основной торговой и резервной валюты, и способности Вашингтона продвигать свои интересы через санкционные механизмы.

Президент США и Белый Дом пока что высказались осторожно, отметив, что принятие закона могло бы привести к непреднамеренным и нежелательным последствиям. С этим сложно не согласиться, учитывая количество фронтов, на котором США ведут сейчас активные действия.

Япония в игре: станет ли иена защитой от рецессии?

#повестка #инвестиции

Goldman Sachs в своем отчете назвал иену идеальной защитой от рецессии. Аналитики инвестиционного банка уверены, что после рекордного обвала курса иены 9 мая, массовые распродажи этой валюты закончены, и ее курс к доллару может вырасти на 15 – 20 %.

Интересно, что в то время, как многие страны ужесточают монетарную политику, в Японии ключевая ставка остается отрицательной с 2016 года, а последние валютные интервенции для укрепления иены страна проводила в далеком 1998 году.

Можно ли рассматривать иену как альтернативу доллару, евро или юаню? Объясняет Алексей Потапов, @ufgwm.

Японская иена, действительно, способна защитить инвесторов в случае реализации рецессионного сценария. Сейчас японская валюта выглядит очень дёшево после падения более чем на 15% за год. Основная причина - расхождение в монетарной политике в Японии по сравнению с США и другими странами. В случае рецессии или сокращения спрэда в ставках по другим причинам (например, из-за снижения глобальных инфляционных ожиданий) иена имеет все шансы укрепиться к доллару и другим основным валютам. В то же время стоит помнить и о том, что вероятность рецессии в ближайшие 12 месяцев тот же Goldman Sachs оценивает лишь в 15%, а расхождение в монетарных политиках может продолжаться ещё какое-то время (возможно, многие месяцы). Поэтому покупку иены стоит пока рассматривать именно как хедж, а не выгодное вложение: курс USD/JPY может остаться примерно на тех же уровнях, что и сейчас, на длительный период.

#повестка #инвестиции

Goldman Sachs в своем отчете назвал иену идеальной защитой от рецессии. Аналитики инвестиционного банка уверены, что после рекордного обвала курса иены 9 мая, массовые распродажи этой валюты закончены, и ее курс к доллару может вырасти на 15 – 20 %.

Интересно, что в то время, как многие страны ужесточают монетарную политику, в Японии ключевая ставка остается отрицательной с 2016 года, а последние валютные интервенции для укрепления иены страна проводила в далеком 1998 году.

Можно ли рассматривать иену как альтернативу доллару, евро или юаню? Объясняет Алексей Потапов, @ufgwm.

Японская иена, действительно, способна защитить инвесторов в случае реализации рецессионного сценария. Сейчас японская валюта выглядит очень дёшево после падения более чем на 15% за год. Основная причина - расхождение в монетарной политике в Японии по сравнению с США и другими странами. В случае рецессии или сокращения спрэда в ставках по другим причинам (например, из-за снижения глобальных инфляционных ожиданий) иена имеет все шансы укрепиться к доллару и другим основным валютам. В то же время стоит помнить и о том, что вероятность рецессии в ближайшие 12 месяцев тот же Goldman Sachs оценивает лишь в 15%, а расхождение в монетарных политиках может продолжаться ещё какое-то время (возможно, многие месяцы). Поэтому покупку иены стоит пока рассматривать именно как хедж, а не выгодное вложение: курс USD/JPY может остаться примерно на тех же уровнях, что и сейчас, на длительный период.

Золотое время: рубль против доллара

#инвестиции

Курс рубля к доллару США достиг сегодня уровней 63-64, "вернувшись" в начало 2020 года. Что же касается так называемого реального эффективного курса рубля (этот показатель учитывает инфляцию), то он уже превысил уровни 2007-2008 гг. и устремился к максимумам 2013-го. Кто-то с удивлением смотрит на графики, а кто-то и пользуется моментом. Например, покупая такой актив, как золото.

На графиках:

1. Kурс USD/RUB за 5 лет

2. Реальный эффективный курс рубля по версии JP Morgan

3. Цена унции золота в рублях

#инвестиции

Курс рубля к доллару США достиг сегодня уровней 63-64, "вернувшись" в начало 2020 года. Что же касается так называемого реального эффективного курса рубля (этот показатель учитывает инфляцию), то он уже превысил уровни 2007-2008 гг. и устремился к максимумам 2013-го. Кто-то с удивлением смотрит на графики, а кто-то и пользуется моментом. Например, покупая такой актив, как золото.

На графиках:

1. Kурс USD/RUB за 5 лет

2. Реальный эффективный курс рубля по версии JP Morgan

3. Цена унции золота в рублях

Конец эпохи легких денег: сохранится ли мода на инвестиции

#инвестиции

Управление активами всегда было прерогативой профессионалов. Но за последние 10 лет в индустрии произошли большие изменения. Инвестирование стало массовым продуктом и с точки зрения порога входа, и технически. У многих появился брокерский счет наряду с привычным банковским.

Сегодня обилие информации, скорость распространения и невозможность своевременно ее проверить создает среду для манипуляции рынком. Торговля на новостях, твиты Илона Маска, публичные заявления Трампа и многое другое начали вовлекать в торговлю на фондовом рынке огромное количество людей. Инвесторы, получив в руки средство моментального инвестирования, перестали задумываться настолько, что даже не читали названия компаний, которые покупали.

Останутся ли инвестиции «модной темой» или этот пузырь лопнет, рассуждает Сергей Беляев, управляющий директор инвестиционного департамента @ufgwm в колонке Forbes.

#инвестиции

Управление активами всегда было прерогативой профессионалов. Но за последние 10 лет в индустрии произошли большие изменения. Инвестирование стало массовым продуктом и с точки зрения порога входа, и технически. У многих появился брокерский счет наряду с привычным банковским.

Сегодня обилие информации, скорость распространения и невозможность своевременно ее проверить создает среду для манипуляции рынком. Торговля на новостях, твиты Илона Маска, публичные заявления Трампа и многое другое начали вовлекать в торговлю на фондовом рынке огромное количество людей. Инвесторы, получив в руки средство моментального инвестирования, перестали задумываться настолько, что даже не читали названия компаний, которые покупали.

Останутся ли инвестиции «модной темой» или этот пузырь лопнет, рассуждает Сергей Беляев, управляющий директор инвестиционного департамента @ufgwm в колонке Forbes.

Forbes.ru

Конец эпохи легких денег: сохранится ли мода на инвестиции

Управление активами всегда было прерогативой профессионалов. Но за последние 10 лет в индустрии произошли большие изменения. Инвестирование стало массовым продуктом и с точки зрения порога входа, и технически. У многих появился брокерский счет наряду

👍1

Банковские услуги и санкции: Q&A

#право

Россия стала самой подсанкционной страной в мире: за последние месяцы против нее было введено больше 10 000 санкций. Часть из них бьет по банковскому сектору, поэтому некоторые банки “перестраховываются” и трактуют ограничения жестче, чем предписано.

Давайте разберем несколько ситуаций, с которыми сталкиваются россияне сегодня.

📍Ситуация # 1.

Я - гражданин России, у меня есть недвижимость в Европе. Я постоянно использую мой европейский банковский счет для оплаты коммунальных услуг, в том числе налогов, в этой стране. Но теперь банк наложил на него ограничения. Законно ли это?

👉 Если вы не являетесь подсанкционным лицом и деньги, которые вам нужно получить или передать, не служат для оплаты запрещенных товаров и услуг, то повода для ограничения операций нет. Российское гражданство – не причина для отказа в проведении платежей.

👉 Кроме того, если у вас есть вид на жительство в ЕС, к вам не применимо ограничение на получение более 100 000 евро на свой счет в европейском банке.

👉 Если нет ВНЖ или гражданства ЕС, то банк действительно не вправе зачислять на счет деньги, если сумма на счете будет превышать 100 000 евро. При этом, ограничений на списания, в том числе для оплаты коммунальных услуг, не предусмотрено.

📍Ситуация # 2.

Я - гражданин России с постоянным местом жительства в ЕС. Работаю на себя. Недавно получил письмо от своего банка о том, что операции на счетах ограничены из-за российского гражданства. Мои клиенты сообщили, что их платежи в мою пользу были отклонены. Может ли банк так поступать?

👉 Как и в ситуации выше, если ни вы, ни ваш клиент не попали в санкционные списки и не оказываете запрещенные услуги, то причин для ограничения операций нет. Санкции не являются юридическим обоснованием для отказа в обслуживании из-за российского гражданства.

👉 Кроме того, к вам, как к резиденту ЕС, не применимо ограничение на получение на свои счета денежных средств. Даже если остаток на счете превысит 100 000 евро, вы все равно можете принять входящий перевод.

В каждом из подобных случаев нужно обращаться в банк, возможно, нужно будет предоставить комплаенс-службе дополнительные документы или пояснения.

Обратите внимание, что сегодня пояснили ограничения и порядок расчетов по сделкам с недвижимостью на территории ЕС.

‼️ Документы, на которые можно ссылаться, если попали в ситуации выше:

• Постановление Совета No 269/2014

• Постановлением Совета № 833/2014

• Ответы на частые вопросы

#право

Россия стала самой подсанкционной страной в мире: за последние месяцы против нее было введено больше 10 000 санкций. Часть из них бьет по банковскому сектору, поэтому некоторые банки “перестраховываются” и трактуют ограничения жестче, чем предписано.

Давайте разберем несколько ситуаций, с которыми сталкиваются россияне сегодня.

📍Ситуация # 1.

Я - гражданин России, у меня есть недвижимость в Европе. Я постоянно использую мой европейский банковский счет для оплаты коммунальных услуг, в том числе налогов, в этой стране. Но теперь банк наложил на него ограничения. Законно ли это?

👉 Если вы не являетесь подсанкционным лицом и деньги, которые вам нужно получить или передать, не служат для оплаты запрещенных товаров и услуг, то повода для ограничения операций нет. Российское гражданство – не причина для отказа в проведении платежей.

👉 Кроме того, если у вас есть вид на жительство в ЕС, к вам не применимо ограничение на получение более 100 000 евро на свой счет в европейском банке.

👉 Если нет ВНЖ или гражданства ЕС, то банк действительно не вправе зачислять на счет деньги, если сумма на счете будет превышать 100 000 евро. При этом, ограничений на списания, в том числе для оплаты коммунальных услуг, не предусмотрено.

📍Ситуация # 2.

Я - гражданин России с постоянным местом жительства в ЕС. Работаю на себя. Недавно получил письмо от своего банка о том, что операции на счетах ограничены из-за российского гражданства. Мои клиенты сообщили, что их платежи в мою пользу были отклонены. Может ли банк так поступать?

👉 Как и в ситуации выше, если ни вы, ни ваш клиент не попали в санкционные списки и не оказываете запрещенные услуги, то причин для ограничения операций нет. Санкции не являются юридическим обоснованием для отказа в обслуживании из-за российского гражданства.

👉 Кроме того, к вам, как к резиденту ЕС, не применимо ограничение на получение на свои счета денежных средств. Даже если остаток на счете превысит 100 000 евро, вы все равно можете принять входящий перевод.

В каждом из подобных случаев нужно обращаться в банк, возможно, нужно будет предоставить комплаенс-службе дополнительные документы или пояснения.

Обратите внимание, что сегодня пояснили ограничения и порядок расчетов по сделкам с недвижимостью на территории ЕС.

‼️ Документы, на которые можно ссылаться, если попали в ситуации выше:

• Постановление Совета No 269/2014

• Постановлением Совета № 833/2014

• Ответы на частые вопросы

👍4

Инвестиции в стиле постмодерн

#инвестиции

Аналитики Goldman Sachs предрекают начало нового инвестиционного цикла, в котором усиливается регионализация и локализация производств, стоимость рабочей силы и товаров растет, а правительства стран играют все более значимую роль. Банк отмечает, что в фокусе внимания инвесторов будут компании с гибкими бизнес-моделями, способные увеличить эффективность за счет снижения затрат на ресурсы и рабочую силу, а также предприятия, получающие выгоду при росте государственных расходов. В числе акций, к которым эксперты советуют присмотреться, бумаги Rio Tinto, Glencore, UPS, Adobe, Micron, Hermes, Woodside Petroleum и даже табачных компаний Philip Morris и British American Tobacco.

Анализирует прогноз Алексей Потапов, @ufgwm.

“Свежая публикация аналитиков из Goldman Sachs о новом "постмодернистском" инвестиционном цикле не первый подобный прогноз. Тема более высокой инфляции, регионализации и роста геополитических рисков уже по факту стала мейнстримом.

Тем не менее, не стоит срочно бежать покупать акции компаний, которые Goldman считает бенефициарами нового цикла. Это именно долгосрочные идеи, а не варианты для спекуляций на ближайшие месяцы. Более того, сами по себе "рекомендации" - скорее иллюстрация процесса логичного выбора идей, исходя из новой макроэкономической реальности.

Конкретные идеи из этого списка требуют не только проверки таких характеристик, как стабильность маржи по EBIT, но и оценки перспектив самих бизнесов. В этом смысле присутствие в списке табачных компаний, например, уже вызывает определенные вопросы.

Наконец, с чем точно можно согласиться, - массовый инвестор не сможет в ближайшие годы полагаться на устойчивую и высокую отдачу от инвестиций в широкий индекс акций. По сути, задача такого инвестора смещается в сторону либо выбора конкретных бумаг (или хотя бы отраслевых/тематических/страновых фондов ETF), либо управляющих, которые займутся этим. Как правило, в таких условиях (низкий и нестабильный рост индексов широкого рынка) профессиональные управляющие гораздо лучше генерируют дополнительную доходность”.

#инвестиции

Аналитики Goldman Sachs предрекают начало нового инвестиционного цикла, в котором усиливается регионализация и локализация производств, стоимость рабочей силы и товаров растет, а правительства стран играют все более значимую роль. Банк отмечает, что в фокусе внимания инвесторов будут компании с гибкими бизнес-моделями, способные увеличить эффективность за счет снижения затрат на ресурсы и рабочую силу, а также предприятия, получающие выгоду при росте государственных расходов. В числе акций, к которым эксперты советуют присмотреться, бумаги Rio Tinto, Glencore, UPS, Adobe, Micron, Hermes, Woodside Petroleum и даже табачных компаний Philip Morris и British American Tobacco.

Анализирует прогноз Алексей Потапов, @ufgwm.

“Свежая публикация аналитиков из Goldman Sachs о новом "постмодернистском" инвестиционном цикле не первый подобный прогноз. Тема более высокой инфляции, регионализации и роста геополитических рисков уже по факту стала мейнстримом.

Тем не менее, не стоит срочно бежать покупать акции компаний, которые Goldman считает бенефициарами нового цикла. Это именно долгосрочные идеи, а не варианты для спекуляций на ближайшие месяцы. Более того, сами по себе "рекомендации" - скорее иллюстрация процесса логичного выбора идей, исходя из новой макроэкономической реальности.

Конкретные идеи из этого списка требуют не только проверки таких характеристик, как стабильность маржи по EBIT, но и оценки перспектив самих бизнесов. В этом смысле присутствие в списке табачных компаний, например, уже вызывает определенные вопросы.

Наконец, с чем точно можно согласиться, - массовый инвестор не сможет в ближайшие годы полагаться на устойчивую и высокую отдачу от инвестиций в широкий индекс акций. По сути, задача такого инвестора смещается в сторону либо выбора конкретных бумаг (или хотя бы отраслевых/тематических/страновых фондов ETF), либо управляющих, которые займутся этим. Как правило, в таких условиях (низкий и нестабильный рост индексов широкого рынка) профессиональные управляющие гораздо лучше генерируют дополнительную доходность”.

👍4

Миграционные новости: на что обратить внимание?

#инвестиции

Консультант Карибского Совета Дэвид Джессоп (David Jessop) сообщил, что популярные программы гражданства за инвестиции на Карибах могут закрыться под давлением США и ЕС. Под прицелом Антигуа и Барбуда, Гренада, Доминика, Сент-Люсия и Сент-Киттс и Невис.

🇬🇩 Однако пока Гренада возобновила прием россиян в программы гражданства за инвестиции. Получить паспорт можно при покупке недвижимости на сумму от $350 000 или благодаря невозвратным инвестициям от $150 000 в правительственный фонд на одного заявителя. Подать заявление можно дистанционно.

🇱🇰 Разворачиваем глобус и переносимся в Южную Азию. Тут Шри-Ланка, чтобы поправить свое экономическое положение, открывает для иностранцев две программы по инвестиционным визам. Чтобы получить разрешение жить и работать в стране 10 лет нужно внести на банковский депозит $100 000. Второй вариант – виза на 5 лет при покупке недвижимости на сумму $75 000. Местечко, конечно, райское, но Шри-Ланка переживает сейчас острый экономический кризис. Поэтому подумать дважды перед инвестированием точно не будет лишним!

👉 Мы рекомендуем тщательно изучить все плюсы и минусы выбранной страны, прежде чем в нее инвестировать. Почитать о популярных миграционных программах ОАЭ, Турции и Вануату можно здесь.

#инвестиции

Консультант Карибского Совета Дэвид Джессоп (David Jessop) сообщил, что популярные программы гражданства за инвестиции на Карибах могут закрыться под давлением США и ЕС. Под прицелом Антигуа и Барбуда, Гренада, Доминика, Сент-Люсия и Сент-Киттс и Невис.

🇬🇩 Однако пока Гренада возобновила прием россиян в программы гражданства за инвестиции. Получить паспорт можно при покупке недвижимости на сумму от $350 000 или благодаря невозвратным инвестициям от $150 000 в правительственный фонд на одного заявителя. Подать заявление можно дистанционно.

🇱🇰 Разворачиваем глобус и переносимся в Южную Азию. Тут Шри-Ланка, чтобы поправить свое экономическое положение, открывает для иностранцев две программы по инвестиционным визам. Чтобы получить разрешение жить и работать в стране 10 лет нужно внести на банковский депозит $100 000. Второй вариант – виза на 5 лет при покупке недвижимости на сумму $75 000. Местечко, конечно, райское, но Шри-Ланка переживает сейчас острый экономический кризис. Поэтому подумать дважды перед инвестированием точно не будет лишним!

👉 Мы рекомендуем тщательно изучить все плюсы и минусы выбранной страны, прежде чем в нее инвестировать. Почитать о популярных миграционных программах ОАЭ, Турции и Вануату можно здесь.

🔥3👏1

Рассматриваете ли вы возможность получения ВНЖ/второго гражданства?

Anonymous Poll

26%

К счастью, этот вопрос уже решен

47%

Да, изучаю разные варианты

27%

Пока в этом нет необходимости

Крушение крипты: что будет дальше?

#инвестиции #крипто

За последнюю неделю рынок криптовалют потерял более $400 млрд, а большинство алгоритмических стейблкоинов утратили привязку к доллару. MarketWatch также отмечает, что все секторы крипторынка понесли двузначные потери, в среднем на 41%.

👉 Немного фактов.

В четверг 12 мая биткоин обновил минимумы конца декабря 2020 года: в пике падал на 10 % к уровням $25 500. Похожая динамика наблюдалась у Ethereum, а всего за указанные сутки крипторынок утратил $200 млрд капитализации. По версии The Wall Street Journal такую ситуацию спровоцировали распродажа рисковых активов при высокой инфляции в США, конфликт на Украине и пандемические риски. А также крах одного из крупнейших по капитализации стейблкоинов TerraUSD (UST).

Вокруг Terra USD (UST), который стал одним из немногих каналов для вывода средств из России за рубеж, разразился целый скандал: UST утратил паритет 1 к 1 к доллару США, а 19 мая в моменте стоил $0,1. На рынке есть версия, что это сговор инвесткомпаний BlackRock и Citadel Securities, которые свою причастность, конечно, опровергли.

👉 Смогут ли криптовалюты преодолеть кризис, и стоит ли в них инвестировать? Рассуждает Алексей Потапов.

Драматические падения на криптовалютном рынке не выглядит удивительно как с точки зрения краткосрочной динамики (здесь стоит подчеркнуть высокую корреляцию биткоина и других криптовалют с фондовым индексом Nasdaq 100), так и с точки зрения исторической перспективы, — тот же биткоин уже имеет опыт обвалов на 80-90% (текущее снижение с ноябрьских максимумов пока не превышало 64%). В том числе в такой волатильности криптовалют заключена и их привлекательность для инвесторов и спекулянтов, поэтому вряд ли можно сомневаться, что и этот “кризис” крипта в итоге преодолеет.

Стоит ли инвестировать? Вопрос риторический — добавление в портфель биткоина в размере 1% (подразумевается ежеквартальная ребалансировка) в последние 7-10 лет позволяло увеличить среднегодовую доходность всего портфеля на 1 процентный пункт фактически без увеличения его волатильности. Краткосрочная ситуация на рынках продолжает оставаться сложной: техническая картина в биткоине и альткоинах выглядит слабо, однако фундаментальных изменений в поведении долгосрочных криптоинвесторов не происходит, а капитуляция среди спекулянтов (short-term holders), закрывающих свои позиции в убытке, достигла экстремальных уровней. Это говорит о том, что уровень пессимизма находится на значениях, которые исторически становились точками разворота тренда.

#инвестиции #крипто

За последнюю неделю рынок криптовалют потерял более $400 млрд, а большинство алгоритмических стейблкоинов утратили привязку к доллару. MarketWatch также отмечает, что все секторы крипторынка понесли двузначные потери, в среднем на 41%.

👉 Немного фактов.

В четверг 12 мая биткоин обновил минимумы конца декабря 2020 года: в пике падал на 10 % к уровням $25 500. Похожая динамика наблюдалась у Ethereum, а всего за указанные сутки крипторынок утратил $200 млрд капитализации. По версии The Wall Street Journal такую ситуацию спровоцировали распродажа рисковых активов при высокой инфляции в США, конфликт на Украине и пандемические риски. А также крах одного из крупнейших по капитализации стейблкоинов TerraUSD (UST).

Вокруг Terra USD (UST), который стал одним из немногих каналов для вывода средств из России за рубеж, разразился целый скандал: UST утратил паритет 1 к 1 к доллару США, а 19 мая в моменте стоил $0,1. На рынке есть версия, что это сговор инвесткомпаний BlackRock и Citadel Securities, которые свою причастность, конечно, опровергли.

👉 Смогут ли криптовалюты преодолеть кризис, и стоит ли в них инвестировать? Рассуждает Алексей Потапов.

Драматические падения на криптовалютном рынке не выглядит удивительно как с точки зрения краткосрочной динамики (здесь стоит подчеркнуть высокую корреляцию биткоина и других криптовалют с фондовым индексом Nasdaq 100), так и с точки зрения исторической перспективы, — тот же биткоин уже имеет опыт обвалов на 80-90% (текущее снижение с ноябрьских максимумов пока не превышало 64%). В том числе в такой волатильности криптовалют заключена и их привлекательность для инвесторов и спекулянтов, поэтому вряд ли можно сомневаться, что и этот “кризис” крипта в итоге преодолеет.

Стоит ли инвестировать? Вопрос риторический — добавление в портфель биткоина в размере 1% (подразумевается ежеквартальная ребалансировка) в последние 7-10 лет позволяло увеличить среднегодовую доходность всего портфеля на 1 процентный пункт фактически без увеличения его волатильности. Краткосрочная ситуация на рынках продолжает оставаться сложной: техническая картина в биткоине и альткоинах выглядит слабо, однако фундаментальных изменений в поведении долгосрочных криптоинвесторов не происходит, а капитуляция среди спекулянтов (short-term holders), закрывающих свои позиции в убытке, достигла экстремальных уровней. Это говорит о том, что уровень пессимизма находится на значениях, которые исторически становились точками разворота тренда.

👍5

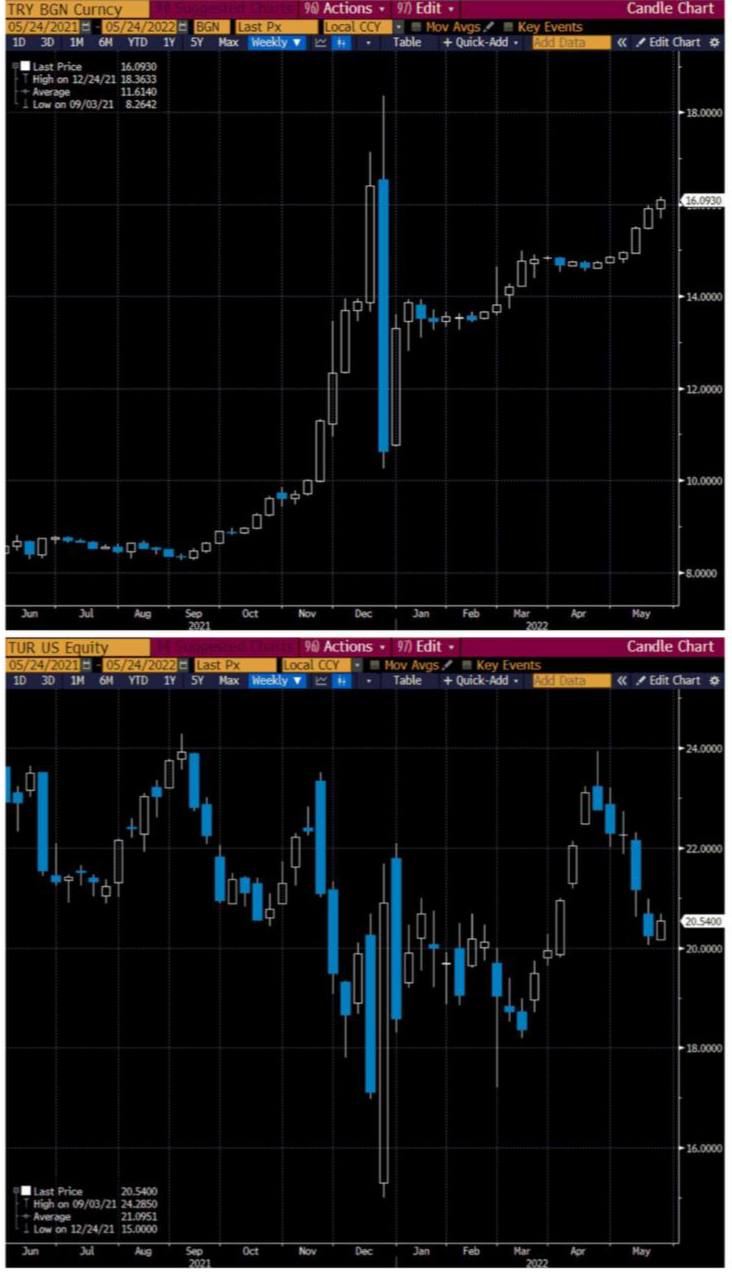

Новый обвал турецкой лиры

#повестка

Курс турецкой лиры опустился до самого низкого уровня с конца 2021 года: 24 мая валюта ослабла на 0,7 %, до 16.0477 за доллар. Турецкой валюте не помогли ни государственные интервенции на миллиарды долларов, ни план спасения нацвалюты, разработанный Эрдоганом. В апреле потребительские цены в стране выросли на 70 % в годовом отношении.

Одна из главных причин – растущие цены на энергоносители, из-за которых валютные резервы страны сократились $4,8 млрд. 26 мая ЦБ Турции должен решить судьбу ключевой ставки. Аналитики прогнозируют, что она останется прежней - 14 %.

Спасет ли это национальную валюту? Делится мнением Алексей Потапов, @ufgwm.

“Меры, которые должны были стабилизировать курс турецкой лиры (мы писали о них в декабре), как и ожидалось, не сработали. Более того, внешние условия для турецкой экономики только ухудшились, поэтому удивляться новому витку снижения лиры не стоит. Номинальный курс и дальше будет корректироваться до тех пор, пока монетарная политика не станет более вменяемой. Но, следует отметить, что оказалась верной и другая наша декабрьская оценка, – точка для инвестиций в местный фондовый рынок (через фонд iShares MSCI Turkey ETF) была хорошей. За прошедшие 5 месяцев стоимость пая (торгуется в USD) осталась примерно на том же уровне, в то время как глобальный фондовый рынок сильно скорректировался”.

#повестка

Курс турецкой лиры опустился до самого низкого уровня с конца 2021 года: 24 мая валюта ослабла на 0,7 %, до 16.0477 за доллар. Турецкой валюте не помогли ни государственные интервенции на миллиарды долларов, ни план спасения нацвалюты, разработанный Эрдоганом. В апреле потребительские цены в стране выросли на 70 % в годовом отношении.

Одна из главных причин – растущие цены на энергоносители, из-за которых валютные резервы страны сократились $4,8 млрд. 26 мая ЦБ Турции должен решить судьбу ключевой ставки. Аналитики прогнозируют, что она останется прежней - 14 %.

Спасет ли это национальную валюту? Делится мнением Алексей Потапов, @ufgwm.

“Меры, которые должны были стабилизировать курс турецкой лиры (мы писали о них в декабре), как и ожидалось, не сработали. Более того, внешние условия для турецкой экономики только ухудшились, поэтому удивляться новому витку снижения лиры не стоит. Номинальный курс и дальше будет корректироваться до тех пор, пока монетарная политика не станет более вменяемой. Но, следует отметить, что оказалась верной и другая наша декабрьская оценка, – точка для инвестиций в местный фондовый рынок (через фонд iShares MSCI Turkey ETF) была хорошей. За прошедшие 5 месяцев стоимость пая (торгуется в USD) осталась примерно на том же уровне, в то время как глобальный фондовый рынок сильно скорректировался”.

{kind=link}

👍1

Криптопереход: как блокчейн и криптовалюта завоевывают мир

#крипто #лонгрид

Три страны Африканского континента хотят использовать блокчейн и криптовалюту TON на уровне государства. Похожие идеи обсуждают и в России: легализация майнинга и цифровых валют в центре внимания.

Сергей Беляев, @ufgwm, объясняет, что создание своей цифровой валюты и переход на нее не является концептуальной сменой существующей экономической модели. В теории это может упростить финансовые транзакции внутри страны, но не является драйвером роста. Понятный налоговый и законодательный режим для криптовалютного рынка — одно из условий точки роста экономики за счет создания нового сектора.

В день освобождения Африки на страницах ТАСС в вопросе разбираются эксперты. Сразу предупреждаем, это лонгрид 🙂

#крипто #лонгрид

Три страны Африканского континента хотят использовать блокчейн и криптовалюту TON на уровне государства. Похожие идеи обсуждают и в России: легализация майнинга и цифровых валют в центре внимания.

Сергей Беляев, @ufgwm, объясняет, что создание своей цифровой валюты и переход на нее не является концептуальной сменой существующей экономической модели. В теории это может упростить финансовые транзакции внутри страны, но не является драйвером роста. Понятный налоговый и законодательный режим для криптовалютного рынка — одно из условий точки роста экономики за счет создания нового сектора.

В день освобождения Африки на страницах ТАСС в вопросе разбираются эксперты. Сразу предупреждаем, это лонгрид 🙂

ТАСС

Криптопереход: как цифровая валюта завоевывает Африку и какие у нее перспективы в России

Камерун, Республика Конго и Демократическая Республика Конго намерены внедрить блокчейн и криптовалюту TON на государственном уровне. Об этом заявила пресс-служба блокчейна. О легализации майнинга и цифровой валюты говорят на правительственном уровне и в…

👍1

🇺🇸 Распродажа в Америке: почему инвесторы сливают акции мировых компаний

#инвестиции

📉 Международные инвесторы рекордными темпами распродают акции мировых компаний. За четыре недели отток инвестиций из этого класса активов составил $35 млрд.

🏦 Сейчас глобальных инвесторов беспокоит жесткость монетарной политики ФРС США на фоне инфляции. В таких условиях активно избавляются в первую очередь от американских акций, которые одними из первых ощутят повышение ключевой ставки и укрепление курса доллара. Сергей Беляев, @ufgwm, объясняет, что «инвесторы не готовы оставаться в рисковых активах в период растущих ставок и инфляции, стандартная реакция на это — уменьшение доли таких активов».

Продолжение темы в «Коммерсанте».

#инвестиции

📉 Международные инвесторы рекордными темпами распродают акции мировых компаний. За четыре недели отток инвестиций из этого класса активов составил $35 млрд.

🏦 Сейчас глобальных инвесторов беспокоит жесткость монетарной политики ФРС США на фоне инфляции. В таких условиях активно избавляются в первую очередь от американских акций, которые одними из первых ощутят повышение ключевой ставки и укрепление курса доллара. Сергей Беляев, @ufgwm, объясняет, что «инвесторы не готовы оставаться в рисковых активах в период растущих ставок и инфляции, стандартная реакция на это — уменьшение доли таких активов».

Продолжение темы в «Коммерсанте».

Коммерсантъ

Распродажа в Америке

Управляющих беспокоит жесткость ФРС и слабость результатов компаний

👍1

Новое соглашение ОПЕК+ с участием России

#повестка

🛢Саудовская Аравия выступила за создание нового соглашения с ОПЕК+, участником которого будет и Россия. Королевство собирается поддерживать страну, несмотря на ужесточение западных санкций и возможный запрет ЕС на импорт российского сырья. Какими будут условия соглашения, пока непонятно из-за неопределенности на рынке. По словам принца Абдулазиза, после его заключения страны-участники организации смогут увеличить добычу при наличии спроса. Настоящее соглашение ОПЕК+ будет действовать до конца этого года.

Является ли это предложение Саудовской Аравии ответом на законопроект NOPEC? Анализирует будущее ОПЕК+ Антон Бакшеев,@ufgwm.

Законопроект NOPEC и инициатива Саудовской Аравии действительно связаны. В глобальном смысле это непрекращающаяся десятилетиями борьба двух сил, стремящихся доминировать и определять конъюнктуру глобального энергетического рынка. Намерение сохранить сотрудничество с Россией в рамках ОПЕК+ подтверждает желание арабских лидеров придерживаться независимого курса в условиях сложной геополитической ситуации в мире. Также не стоит забывать, что высокие цены на нефть обеспечивают ближневосточным странам значительный профицит бюджета.

Инвесторы восприняли предложение позитивно, так как оно в перспективе способствует устойчивому ценообразованию. Как мы писали ранее, любое неосторожное движение может привести к резкому повышению волатильности на рынке.

В 2022 году энергетический сектор превратился в “спасительную гавань” для капитала, индекс S&P Energy, в отличие от остального рынка, уже прибавил около

55 %. Но дальнейшее повышение цен на нефть еще сильнее усилит вероятность скатывания мировой экономики в рецессию и стагфляцию, что в конечном счете может быстро нивелировать все результаты энергетической отрасли. По оценкам аналитиков Bloomberg, цены на нефть на уровне 125$ за баррель приведут к увеличению доли расходов на нее в мировом ВВП до 4,7 %, что является максимальным значением с периода последней стагфляции в 1980-х.

Даже при условии давления со стороны Запада и потенциальных угроз от законопроекта NOPEC, Саудовская Аравия пытается сохранить максимальный контроль за рынком черного золота. А ведь Королевство традиционно являлось союзником США. Скорее всего в будущем мы увидим “повышение ставок” и новый виток глобального противостояния на мировом энергетическом рынке.

#повестка

🛢Саудовская Аравия выступила за создание нового соглашения с ОПЕК+, участником которого будет и Россия. Королевство собирается поддерживать страну, несмотря на ужесточение западных санкций и возможный запрет ЕС на импорт российского сырья. Какими будут условия соглашения, пока непонятно из-за неопределенности на рынке. По словам принца Абдулазиза, после его заключения страны-участники организации смогут увеличить добычу при наличии спроса. Настоящее соглашение ОПЕК+ будет действовать до конца этого года.

Является ли это предложение Саудовской Аравии ответом на законопроект NOPEC? Анализирует будущее ОПЕК+ Антон Бакшеев,@ufgwm.

Законопроект NOPEC и инициатива Саудовской Аравии действительно связаны. В глобальном смысле это непрекращающаяся десятилетиями борьба двух сил, стремящихся доминировать и определять конъюнктуру глобального энергетического рынка. Намерение сохранить сотрудничество с Россией в рамках ОПЕК+ подтверждает желание арабских лидеров придерживаться независимого курса в условиях сложной геополитической ситуации в мире. Также не стоит забывать, что высокие цены на нефть обеспечивают ближневосточным странам значительный профицит бюджета.

Инвесторы восприняли предложение позитивно, так как оно в перспективе способствует устойчивому ценообразованию. Как мы писали ранее, любое неосторожное движение может привести к резкому повышению волатильности на рынке.

В 2022 году энергетический сектор превратился в “спасительную гавань” для капитала, индекс S&P Energy, в отличие от остального рынка, уже прибавил около

55 %. Но дальнейшее повышение цен на нефть еще сильнее усилит вероятность скатывания мировой экономики в рецессию и стагфляцию, что в конечном счете может быстро нивелировать все результаты энергетической отрасли. По оценкам аналитиков Bloomberg, цены на нефть на уровне 125$ за баррель приведут к увеличению доли расходов на нее в мировом ВВП до 4,7 %, что является максимальным значением с периода последней стагфляции в 1980-х.

Даже при условии давления со стороны Запада и потенциальных угроз от законопроекта NOPEC, Саудовская Аравия пытается сохранить максимальный контроль за рынком черного золота. А ведь Королевство традиционно являлось союзником США. Скорее всего в будущем мы увидим “повышение ставок” и новый виток глобального противостояния на мировом энергетическом рынке.

{kind=link}

👍3

Индекс финансовой секретности 2022

#налоги

Международная ассоциация налоговых специалистов Тах Justice Network выпустила Индекс финансовой секретности (Financial Secrecy Index), основная цель которого – оценить степень прозрачности финансовой системы. Он измеряет уровень защиты финансовой информации, практику использования различных юрисдикций как налоговых убежищ и оффшорных зон.

📍 В этом году топ самых непрозрачных в мире юрисдикций выглядит так:

1 – США

2 – Швейцария

3 – Сингапур

4 – Гонконг

5 – Люксембург

Россия на 43-м месте.

Индекс рассчитывается на основе 20 показателей, среди которых предоставление оффшорных финансовых услуг, банковская тайна, прозрачность отчетности, реестры трастов и фондов, сведения о собственности активов и владельцах юрлиц, прозрачность налоговой информации, соответствие законодательства страны рекомендациям FATF.

👉 Анализ результатов рейтинга может быть вам полезен при выборе юрисдикции для жизни или ведения бизнеса. В связи с этим рекомендуем учитывать такие факторы, как:

• Наличие в юрисдикции открытого реестра трастов и фондов;

• Участие юрисдикции в механизмах по обмену налоговой информацией;

• Наличие в юрисдикции требования об обязательном раскрытии налогоплательщиками или их консультантами информации о трансграничных сделках;

• Особенности действующего в юрисдикции механизма индивидуального налогообложения (глобальный принцип, наличие освобождений и вычетов, и др.);

• Размещение в публичном доступе налоговых рулингов/разъяснений по применению налогового законодательства.

#налоги

Международная ассоциация налоговых специалистов Тах Justice Network выпустила Индекс финансовой секретности (Financial Secrecy Index), основная цель которого – оценить степень прозрачности финансовой системы. Он измеряет уровень защиты финансовой информации, практику использования различных юрисдикций как налоговых убежищ и оффшорных зон.

📍 В этом году топ самых непрозрачных в мире юрисдикций выглядит так:

1 – США

2 – Швейцария

3 – Сингапур

4 – Гонконг

5 – Люксембург

Россия на 43-м месте.

Индекс рассчитывается на основе 20 показателей, среди которых предоставление оффшорных финансовых услуг, банковская тайна, прозрачность отчетности, реестры трастов и фондов, сведения о собственности активов и владельцах юрлиц, прозрачность налоговой информации, соответствие законодательства страны рекомендациям FATF.

👉 Анализ результатов рейтинга может быть вам полезен при выборе юрисдикции для жизни или ведения бизнеса. В связи с этим рекомендуем учитывать такие факторы, как:

• Наличие в юрисдикции открытого реестра трастов и фондов;

• Участие юрисдикции в механизмах по обмену налоговой информацией;

• Наличие в юрисдикции требования об обязательном раскрытии налогоплательщиками или их консультантами информации о трансграничных сделках;

• Особенности действующего в юрисдикции механизма индивидуального налогообложения (глобальный принцип, наличие освобождений и вычетов, и др.);

• Размещение в публичном доступе налоговых рулингов/разъяснений по применению налогового законодательства.

👍5

Депозитарные расписки: получится ли вернуть деньги?

#вебинар #инвестиции

В апреле вступил в силу закон, запрещающий обращение депозитарных расписок российских эмитентов за рубежом. А с начала марта торговля российскими расписками на зарубежных биржах была приостановлена организаторами торгов. Соответственно, инвесторы столкнулись с невозможностью что-либо сделать со своими бумагами – продажа (биржевая или OTC) и даже депозитарные переводы оказались под запретом либо из-за инфраструктурных проблем, либо из-за нежелания брокеров «связываться» с российскими именами.

❓Что сейчас происходит с российскими расписками и как быть инвестору? Рассказывает Максим Малофеев.

Рассмотрим бумаги по группам:

👉 под санкциями, российское юрлицо (СберБанк, ВТБ). Вопрос с листингом решен – компании внесены в SDN (список блокирующих санкций) и будут делистингованы. Уже достаточно активно идёт процесс подачи заявок на «расконвертацию» расписок в акции, торгующиеся в рублях на Мосбирже.

👉 не под санкциями, российское юрлицо (Норникель, Полюс, Татнефть, Новатэк и др.). Есть вариант подать заявку на разрешение Правительства РФ оставить расписки в обращении, чем многие компании уже воспользовались. Впрочем, некоторые эмитенты (Газпром, Лукойл) не стали запрашивать разрешение. Таким образом, если иностранные биржи разморозят торги, у инвесторов остаётся шанс вернуть контроль над некоторыми расписками.

👉 не под санкциями, не российское юрлицо (Globaltrans, OZON, Полиметалл). Требования о делистинге на них прямо не распространяются, некоторые даже продолжают торговаться (Петропавловск, Полиметалл), их можно продать или перевести другому брокеру. Проблема заключается в том, что «расконвертация» для них не несёт смысловой нагрузки, так как на Мосбирже также торгуются расписки. Показателен случай, например, расписок Глобалтранса: при «расконвертации» инвестор получит долю в кипрской компании, сохраняя права акционера (в частности, на получение дивиденда), но существенно теряя в ликвидности (акции не листингованы на бирже).

Отдельно остановлюсь на процессе «расконвертации» – в принципе, почти все кастодианы (агенты, в числе которых JP Morgan, Citi, BNY Mellon) запустили процесс сбора заявок на конвертацию расписок в акции. Для этого у инвестора должен быть счет в НРД (обычно, через российского брокера-участника торгов на Московской бирже). Российские резиденты смогут распоряжаться акциями с Мосбиржи свободно, за исключением объема продажи после получения бумаг – ограничен 0.2% от общего количества, если инвестор приобрел расписки у нерезидента после 1 марта 2022 года (при этом также будут действовать ограничения на сделки с нерезидентами из «недружественных» стран).

👉 А как быть нерезидентам? Работает ли «расконвертация» на практике? Эксперты продолжат тему, а также ответят на другие вопросы на нашем вебинаре 8 июня, с 10.00 до 11.00.

Программа, спикеры и регистрация доступны по ссылке: https://usnd.to/CAbY

#вебинар #инвестиции

В апреле вступил в силу закон, запрещающий обращение депозитарных расписок российских эмитентов за рубежом. А с начала марта торговля российскими расписками на зарубежных биржах была приостановлена организаторами торгов. Соответственно, инвесторы столкнулись с невозможностью что-либо сделать со своими бумагами – продажа (биржевая или OTC) и даже депозитарные переводы оказались под запретом либо из-за инфраструктурных проблем, либо из-за нежелания брокеров «связываться» с российскими именами.

❓Что сейчас происходит с российскими расписками и как быть инвестору? Рассказывает Максим Малофеев.

Рассмотрим бумаги по группам:

👉 под санкциями, российское юрлицо (СберБанк, ВТБ). Вопрос с листингом решен – компании внесены в SDN (список блокирующих санкций) и будут делистингованы. Уже достаточно активно идёт процесс подачи заявок на «расконвертацию» расписок в акции, торгующиеся в рублях на Мосбирже.

👉 не под санкциями, российское юрлицо (Норникель, Полюс, Татнефть, Новатэк и др.). Есть вариант подать заявку на разрешение Правительства РФ оставить расписки в обращении, чем многие компании уже воспользовались. Впрочем, некоторые эмитенты (Газпром, Лукойл) не стали запрашивать разрешение. Таким образом, если иностранные биржи разморозят торги, у инвесторов остаётся шанс вернуть контроль над некоторыми расписками.

👉 не под санкциями, не российское юрлицо (Globaltrans, OZON, Полиметалл). Требования о делистинге на них прямо не распространяются, некоторые даже продолжают торговаться (Петропавловск, Полиметалл), их можно продать или перевести другому брокеру. Проблема заключается в том, что «расконвертация» для них не несёт смысловой нагрузки, так как на Мосбирже также торгуются расписки. Показателен случай, например, расписок Глобалтранса: при «расконвертации» инвестор получит долю в кипрской компании, сохраняя права акционера (в частности, на получение дивиденда), но существенно теряя в ликвидности (акции не листингованы на бирже).

Отдельно остановлюсь на процессе «расконвертации» – в принципе, почти все кастодианы (агенты, в числе которых JP Morgan, Citi, BNY Mellon) запустили процесс сбора заявок на конвертацию расписок в акции. Для этого у инвестора должен быть счет в НРД (обычно, через российского брокера-участника торгов на Московской бирже). Российские резиденты смогут распоряжаться акциями с Мосбиржи свободно, за исключением объема продажи после получения бумаг – ограничен 0.2% от общего количества, если инвестор приобрел расписки у нерезидента после 1 марта 2022 года (при этом также будут действовать ограничения на сделки с нерезидентами из «недружественных» стран).

👉 А как быть нерезидентам? Работает ли «расконвертация» на практике? Эксперты продолжат тему, а также ответят на другие вопросы на нашем вебинаре 8 июня, с 10.00 до 11.00.

Программа, спикеры и регистрация доступны по ссылке: https://usnd.to/CAbY

👍4

Как перестать бояться и полюбить инфляцию

#инвестиции

Об инфляции в мире в последние недели и месяцы не высказался только совсем ленивый. 40-летние максимумы этого показателя будоражат умы и заставляют вспоминать про стагфляцию 70-х, судорожно избавляться от наличных и ломать голову над тем, какие решения позволят сохранить (в идеале – приумножить) с трудом сбережённые активы.

Алексей Потапов, @ufgwm, делится экспертизой.

“Текущая высокая инфляция была вызвана реакцией правительств на пандемию. Вкупе с перебоями в поставках товаров, нарушивших производственные цепочки, это привело к резкому росту спроса и цен на товары, в том числе и длительного пользования. Вот вам весьма показательная статистика – цены на них в США выросли с начала 2020 года по апрель текущего на 22.07% (соответствует темпу 8.93% годовых), в то время как индекс цен на услуги за тот же период вырос лишь на 8.35% (соответствует темпу 3.50% годовых). С учётом того, что стимулы закончились, а товары длительного пользования не покупают каждый год, мы и видим сейчас пиковые значения инфляции, которые теперь будут снижаться месяц к месяцу.

Основной риск к этому прогнозу — раскрутка так называемой wage price spiral («спирали роста зарплат»). В силу того, что экономика достигла полной занятости, трудовых ресурсов мало, и зарплаты могут быстро расти. Однако, я не разделяю подобный взгляд. На фоне повышения ставок ФРС и явного замедления экономической активности в сочетании с возвращением к работе миллионов американцев (интересный факт – на работу начали возвращаться даже 55–64-летние американцы, ранее воспользовавшиеся опцией раннего выхода на пенсию) спираль так и останется пока не раскрученной.

Теперь, по мере того как инфляция будет спадать, медиа-нарратив будет перемещаться в сторону спекуляций по поводу рецессии в 2023 году (она действительно имеет большие шансы состояться) и начавшегося восстановления рынков акций. Риторика членов ФРС уже стала смягчаться, поэтому в ближайшие месяцы есть все шансы увидеть продолжение роста на фоне стабилизации доходностей облигаций и снижения инфляционных индексов. В этой ситуации вновь становятся интересными вложения в инструменты с длинной дюрацией. Это могут быть как облигации с длинными сроками до погашения, так и акции компаний роста, которые с начала года подверглись наиболее сильным распродажам. Что же касается более отдаленного периода, то драгоценные металлы, товарные фонды и реальные активы останутся хорошим долгосрочным хеджем для инвестиционных портфелей”.

Почему инфляция не так страшна, как «ее малюют», и причем тут глобализация, читайте в РБК Pro.

#инвестиции

Об инфляции в мире в последние недели и месяцы не высказался только совсем ленивый. 40-летние максимумы этого показателя будоражат умы и заставляют вспоминать про стагфляцию 70-х, судорожно избавляться от наличных и ломать голову над тем, какие решения позволят сохранить (в идеале – приумножить) с трудом сбережённые активы.

Алексей Потапов, @ufgwm, делится экспертизой.

“Текущая высокая инфляция была вызвана реакцией правительств на пандемию. Вкупе с перебоями в поставках товаров, нарушивших производственные цепочки, это привело к резкому росту спроса и цен на товары, в том числе и длительного пользования. Вот вам весьма показательная статистика – цены на них в США выросли с начала 2020 года по апрель текущего на 22.07% (соответствует темпу 8.93% годовых), в то время как индекс цен на услуги за тот же период вырос лишь на 8.35% (соответствует темпу 3.50% годовых). С учётом того, что стимулы закончились, а товары длительного пользования не покупают каждый год, мы и видим сейчас пиковые значения инфляции, которые теперь будут снижаться месяц к месяцу.

Основной риск к этому прогнозу — раскрутка так называемой wage price spiral («спирали роста зарплат»). В силу того, что экономика достигла полной занятости, трудовых ресурсов мало, и зарплаты могут быстро расти. Однако, я не разделяю подобный взгляд. На фоне повышения ставок ФРС и явного замедления экономической активности в сочетании с возвращением к работе миллионов американцев (интересный факт – на работу начали возвращаться даже 55–64-летние американцы, ранее воспользовавшиеся опцией раннего выхода на пенсию) спираль так и останется пока не раскрученной.

Теперь, по мере того как инфляция будет спадать, медиа-нарратив будет перемещаться в сторону спекуляций по поводу рецессии в 2023 году (она действительно имеет большие шансы состояться) и начавшегося восстановления рынков акций. Риторика членов ФРС уже стала смягчаться, поэтому в ближайшие месяцы есть все шансы увидеть продолжение роста на фоне стабилизации доходностей облигаций и снижения инфляционных индексов. В этой ситуации вновь становятся интересными вложения в инструменты с длинной дюрацией. Это могут быть как облигации с длинными сроками до погашения, так и акции компаний роста, которые с начала года подверглись наиболее сильным распродажам. Что же касается более отдаленного периода, то драгоценные металлы, товарные фонды и реальные активы останутся хорошим долгосрочным хеджем для инвестиционных портфелей”.

Почему инфляция не так страшна, как «ее малюют», и причем тут глобализация, читайте в РБК Pro.

РБК Pro

Как перестать бояться и полюбить инфляцию — РБК Pro

Беспрецедентная инфляция сегодня будоражит умы и заставляет судорожно избавляться от наличных: с начала 2020 года по апрель текущего цены на долгоиграющие товары в США выросли на 22,07%. Что будет