Forwarded from Монокль

Российские компании попали в ловушку

Зарубежные банки блокируют платежи по евробондам наших эмитентов. Вариантов решения вопроса три: требовать разрешения у западных регуляторов, договариваться о реструктуризации или готовиться к дефолту. Впрочем, для российских держателей есть обходной путь.

Западные банки блокируют выплаты по еврооблигациям российских компаний, попавших в санкционные списки. Платежи не проходят у «Северстали», «Еврохима», «Роснефти», СУЭК и «Русгидро». Между тем Evraz и «Фосагро», наоборот, заявили, что им удалось осуществить все транзакции.

Обычно российские корпорации переводят деньги своим зарубежным «дочкам», которые и являются эмитентами евробондов. И именно эти переводы из-за санкций блокируются в Европе. Получается парадокс: у компаний из России деньги есть, платить они хотят, однако сделать это пока не могут.

Проблемы с переводом платежей по евробондам возникают только у компаний, хранивших эти ценные бумаги в европейских депозитариях — в Euroclear и Clearstream.

Проблема с выплатами связана с тем, что при операциях с евробондами используются сложные схемы — нужно много посредников, в числе которых обязательно есть западные банки. При обычных сделках с российскими ценными бумагами клиент, желающий купить акцию, дает поручение брокеру. Брокер обращается к бирже, соединяющей участников сделки — например, одного брокера с другим брокером. После, для того чтобы передать права на купленную бумагу клиенту, брокер делает запись в депозитарии об итогах сделки.

При операциях с евробондами эта цепочка операций становится длиннее. Евробонды — это инструмент международного финансового рынка. У каждой страны есть свои депозитарии. А связаны они с помощью специальных «мостов» — клиринговых компаний. В Европе это Euroclear и Clearstream, которые одновременно являются и депозитариями. Эти компании обеспечивают перевод ценных бумаг на счет владельцев и их списание. То есть без них сделки с евробондами, находящимися в западных депозитариях, невозможны. Кроме того, в цепочке транзакций есть и другие игроки-посредники. Например, андеррайтеры — компании или инвестбанки, руководящие выпуском и распределением евробондов. Есть еще платежные агенты — компании (часто это трастовые отделы банков), принимающие платежи (в том числе купоны) от эмитента ценных бумаг.

Проблемы с платежами у российских компаний в большинстве случаев возникают как раз на уровне платежного агента, объяснил «Эксперту» менеджер инвестиционного департамента UFG Wealth Management Максим Малофеев. Кроме того, проблема может возникнуть и на уровне банка-корреспондента, если он отличен от платежного агента, считает Малофеев. Платеж российских компаний проходит через счета банка-корреспондента в США (для долларов), который также может «притормозить» перевод, сославшись на compliance.

Если платежи по евробондам не будут сделаны, произойдет технический дефолт. «Невыплата купона или блокировка платежа со стороны платежного агента чревата дефолтом и срабатыванием триггера ковенанты кросс-дефолта. В результате этого держатели всех долгов компании получили бы право требовать их досрочного погашения», — объяснил Алексей Ковалев.

При этом сами компании выкупить эти бумаги не могут. Как объяснил Дмитрий Александров, как правило, эмитентами таких бумаг выступают SPV-структуры (компании, созданные для реализации какого-то конкретного проекта), зарегистрированные за пределами России.

Максим Малофеев считает, что разумнее всего сейчас поступить так же, как «Северсталь»: отправить заявку на получение генеральной лицензии от OFAC.

Между тем компании могут также сознательно идти на дефолт и уже в рамках реструктуризации предлагать инвесторам обменивать обязательства на локальные выпуски или рубли. Однако в подобном случае процесс может растянуться на месяцы, что может поставить некоторых инвесторов в затруднительное положение, считает Дорофеев.

📖 Полную статью читайте в новом выпуске

#эксперт_общество

Зарубежные банки блокируют платежи по евробондам наших эмитентов. Вариантов решения вопроса три: требовать разрешения у западных регуляторов, договариваться о реструктуризации или готовиться к дефолту. Впрочем, для российских держателей есть обходной путь.

Западные банки блокируют выплаты по еврооблигациям российских компаний, попавших в санкционные списки. Платежи не проходят у «Северстали», «Еврохима», «Роснефти», СУЭК и «Русгидро». Между тем Evraz и «Фосагро», наоборот, заявили, что им удалось осуществить все транзакции.

Обычно российские корпорации переводят деньги своим зарубежным «дочкам», которые и являются эмитентами евробондов. И именно эти переводы из-за санкций блокируются в Европе. Получается парадокс: у компаний из России деньги есть, платить они хотят, однако сделать это пока не могут.

Проблемы с переводом платежей по евробондам возникают только у компаний, хранивших эти ценные бумаги в европейских депозитариях — в Euroclear и Clearstream.

Проблема с выплатами связана с тем, что при операциях с евробондами используются сложные схемы — нужно много посредников, в числе которых обязательно есть западные банки. При обычных сделках с российскими ценными бумагами клиент, желающий купить акцию, дает поручение брокеру. Брокер обращается к бирже, соединяющей участников сделки — например, одного брокера с другим брокером. После, для того чтобы передать права на купленную бумагу клиенту, брокер делает запись в депозитарии об итогах сделки.

При операциях с евробондами эта цепочка операций становится длиннее. Евробонды — это инструмент международного финансового рынка. У каждой страны есть свои депозитарии. А связаны они с помощью специальных «мостов» — клиринговых компаний. В Европе это Euroclear и Clearstream, которые одновременно являются и депозитариями. Эти компании обеспечивают перевод ценных бумаг на счет владельцев и их списание. То есть без них сделки с евробондами, находящимися в западных депозитариях, невозможны. Кроме того, в цепочке транзакций есть и другие игроки-посредники. Например, андеррайтеры — компании или инвестбанки, руководящие выпуском и распределением евробондов. Есть еще платежные агенты — компании (часто это трастовые отделы банков), принимающие платежи (в том числе купоны) от эмитента ценных бумаг.

Проблемы с платежами у российских компаний в большинстве случаев возникают как раз на уровне платежного агента, объяснил «Эксперту» менеджер инвестиционного департамента UFG Wealth Management Максим Малофеев. Кроме того, проблема может возникнуть и на уровне банка-корреспондента, если он отличен от платежного агента, считает Малофеев. Платеж российских компаний проходит через счета банка-корреспондента в США (для долларов), который также может «притормозить» перевод, сославшись на compliance.

Если платежи по евробондам не будут сделаны, произойдет технический дефолт. «Невыплата купона или блокировка платежа со стороны платежного агента чревата дефолтом и срабатыванием триггера ковенанты кросс-дефолта. В результате этого держатели всех долгов компании получили бы право требовать их досрочного погашения», — объяснил Алексей Ковалев.

При этом сами компании выкупить эти бумаги не могут. Как объяснил Дмитрий Александров, как правило, эмитентами таких бумаг выступают SPV-структуры (компании, созданные для реализации какого-то конкретного проекта), зарегистрированные за пределами России.

Максим Малофеев считает, что разумнее всего сейчас поступить так же, как «Северсталь»: отправить заявку на получение генеральной лицензии от OFAC.

Между тем компании могут также сознательно идти на дефолт и уже в рамках реструктуризации предлагать инвесторам обменивать обязательства на локальные выпуски или рубли. Однако в подобном случае процесс может растянуться на месяцы, что может поставить некоторых инвесторов в затруднительное положение, считает Дорофеев.

📖 Полную статью читайте в новом выпуске

#эксперт_общество

expert.ru

Российские компании попали в ловушку

Зарубежные банки блокируют платежи по евробондам наших эмитентов. Вариантов решения вопроса три: требовать разрешения у западных регуляторов, договариваться о реструктуризации или готовиться к дефолту. Впрочем, для российских держателей есть обходной путь

Германия и США прекратили обмен налоговой информацией с Россией

#налоги #повестка

Германия и США вслед за Великобританией (писали об этом здесь) заявили о прекращении обмена налоговой информацией с Россией. Таким образом страны хотят усилить давление на Россию и лишить доступа к данным, которые способствуют «обогащению российского правительства», заявили в Минфине США.

🇺🇸 При этом США не разрывает полностью договор об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал между странами, который существует с 1992 года. Заморозка касается только пункта по обмену информацией.

🇩🇪 Применительно к обмену налоговой информацией с Германией важно отслеживать, будет ли ФРГ исключена из официального списка стран, которые автоматически обмениваются налоговой информацией с Россией (на данный момент изменения в данный список не вносились).

Исключение Германии из данного списка может потенциально привести к тому, что использование российскими гражданами счетов в немецких банках может быть ограничено (в частности, зачисление денежных средств на такие счета станет возможно только по ограниченному перечню оснований, установленных законом).

В данном контексте также важно помнить об ограничении тем, для кого в соответствии с недавними Указами Президента установлен особый порядок зачисления валюты на иностранные счета российских резидентов. В частности, на такие счета разрешено зачислять иностранную валюту, полученную от нерезидентов в виде заработной платы, арендной платы, купонов и дивидендов по ценным бумагам и иных процентных платежей.

#налоги #повестка

Германия и США вслед за Великобританией (писали об этом здесь) заявили о прекращении обмена налоговой информацией с Россией. Таким образом страны хотят усилить давление на Россию и лишить доступа к данным, которые способствуют «обогащению российского правительства», заявили в Минфине США.

🇺🇸 При этом США не разрывает полностью договор об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал между странами, который существует с 1992 года. Заморозка касается только пункта по обмену информацией.

🇩🇪 Применительно к обмену налоговой информацией с Германией важно отслеживать, будет ли ФРГ исключена из официального списка стран, которые автоматически обмениваются налоговой информацией с Россией (на данный момент изменения в данный список не вносились).

Исключение Германии из данного списка может потенциально привести к тому, что использование российскими гражданами счетов в немецких банках может быть ограничено (в частности, зачисление денежных средств на такие счета станет возможно только по ограниченному перечню оснований, установленных законом).

В данном контексте также важно помнить об ограничении тем, для кого в соответствии с недавними Указами Президента установлен особый порядок зачисления валюты на иностранные счета российских резидентов. В частности, на такие счета разрешено зачислять иностранную валюту, полученную от нерезидентов в виде заработной платы, арендной платы, купонов и дивидендов по ценным бумагам и иных процентных платежей.

Telegram

UFG Wealth Management

Великобритания прекратила обмен налоговой информацией. Что будет дальше?

#налоги

Великобритания полностью прекратила обмен налоговой информацией с Россией с 17 марта: это касается и Конвенции о взаимной административной помощи по налоговым делам, и обмена…

#налоги

Великобритания полностью прекратила обмен налоговой информацией с Россией с 17 марта: это касается и Конвенции о взаимной административной помощи по налоговым делам, и обмена…

❤1

Доходность в инверсии: ждать ли рецессии, и что делать инвесторам?

#инвестиции

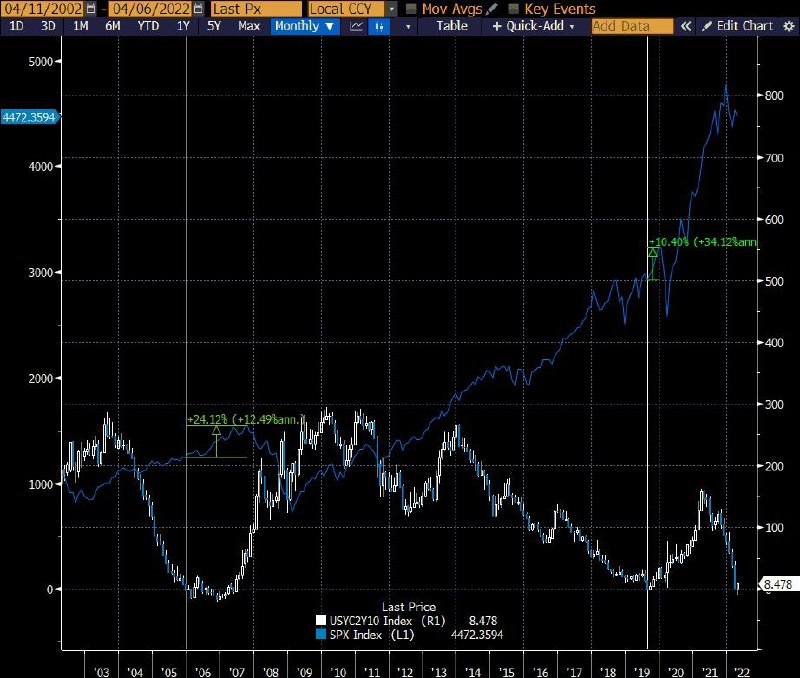

Инверсия кривой доходности казначейских облигаций – ситуация, когда доходность краткосрочных облигаций превышает доходность долгосрочных.

Так, в конце марта произошла инверсия доходности в США: доходность по двухлетним долговым обязательствам правительства США превысила аналогичный показатель по 10-летним. Это случилось впервые с августа 2019 года, а раньше подобное событие произошло в декабре далекого 2005 года.

Как показывает история, в подавляющем большинстве случаев инверсия кривой доходностей – верное предзнаменование экономического спада (рецессии) в недалеком будущем. Это не значит, что сразу после инверсии случается что-то плохое. Наоборот, обычно на горизонте полугода – двух лет после начала инверсии рынок продолжает расти, безработица снижается, а ФРС может продолжать повышение ставок. Но не стоит терять бдительность: рынки входят в фазу эйфории, достигают очередного исторического максимума, после чего бычий тренд сменяется медвежьим, а в экономике происходит очередной кризис. Так было перед кризисом 2008 года (после инверсии конца 2005-го рынок продолжал расти почти до конца 2007-го), так было и перед кризисом 2020-го (скорее всего, экономический кризис случился бы несколько позже, но пандемия внесла свои коррективы).

Как подготовиться к рецессии?

Пока рынки не вошли в фазу эйфории (наоборот, на данный момент слишком много страха и свободного кэша в портфелях), резко увеличивать вес защитных активов не стоит. Но по мере возобновления роста на фондовых рынках и ухода внимания инвесторов от факта инверсии и других предвестников рецессии будет логично постепенно изменить курс своего инвестиционного корабля в сторону “защитных гаваней”.

Алексей Потапов, @ufgwm

#инвестиции

Инверсия кривой доходности казначейских облигаций – ситуация, когда доходность краткосрочных облигаций превышает доходность долгосрочных.

Так, в конце марта произошла инверсия доходности в США: доходность по двухлетним долговым обязательствам правительства США превысила аналогичный показатель по 10-летним. Это случилось впервые с августа 2019 года, а раньше подобное событие произошло в декабре далекого 2005 года.

Как показывает история, в подавляющем большинстве случаев инверсия кривой доходностей – верное предзнаменование экономического спада (рецессии) в недалеком будущем. Это не значит, что сразу после инверсии случается что-то плохое. Наоборот, обычно на горизонте полугода – двух лет после начала инверсии рынок продолжает расти, безработица снижается, а ФРС может продолжать повышение ставок. Но не стоит терять бдительность: рынки входят в фазу эйфории, достигают очередного исторического максимума, после чего бычий тренд сменяется медвежьим, а в экономике происходит очередной кризис. Так было перед кризисом 2008 года (после инверсии конца 2005-го рынок продолжал расти почти до конца 2007-го), так было и перед кризисом 2020-го (скорее всего, экономический кризис случился бы несколько позже, но пандемия внесла свои коррективы).

Как подготовиться к рецессии?

Пока рынки не вошли в фазу эйфории (наоборот, на данный момент слишком много страха и свободного кэша в портфелях), резко увеличивать вес защитных активов не стоит. Но по мере возобновления роста на фондовых рынках и ухода внимания инвесторов от факта инверсии и других предвестников рецессии будет логично постепенно изменить курс своего инвестиционного корабля в сторону “защитных гаваней”.

Алексей Потапов, @ufgwm

{kind=link}

Делистинг бумаг российских компаний с иностранных бирж

#право #повестка #инвестиции

Госдума приняла законопроект в 3 чтении, который обязывает российские компании провести делистинг своих расписок с иностранных бирж. На сегодняшний день новые правила проходят рассмотрение в Совете Федерации.

👉 Это затронет российских эмитентов, которые размещали депозитарные расписки на свои акции за рубежом.

👉 Основное последствие для частных инвесторов – прекращение выплаты дивидендов по таким распискам, отсутствие права голоса на собраниях акционеров.

Что еще важно знать?

• Документ вводит запрет российским эмитентам на размещение расписок на любых иностранных площадках.

• С момента вступления закона в силу, то есть спустя 10 дней после официальной публикации закона, у российских компаний есть 5 дней на то, чтобы начать расторжение договоров о размещении депозитарных расписок с иностранными площадками. И еще 5 дней, чтобы уведомить ЦБ, что все было сделано. Естественно, понадобятся все подтверждающие документы.

• Держатели расписок получат возможность конвертировать бумаги в российские акции.

• Совершение данных действий относится к компетенции единоличного исполнительного органа. В соответствии с предлагаемыми правилами сделать это можно будет без согласия совета директоров или общего собрания акционеров компании, даже если в ее уставе указано обратное, действия директора не могут быть оспорены.

• Учтенные на счетах депо депозитарных программ акции российских компаний больше не будут предоставлять право голоса, не будут учитываться при подсчете голосов, по ним не выплачиваются дивиденды. Невыплаченные дивиденды могут быть истребованы теми акционерами, которые погасят эти бумаги, а взамен получат акции российского эмитента.

• На получение акций российских компаний в результате их списания со счета депо депозитарных программ не распространяются регуляторные требования в отношении приобретения 30 и более процентов обыкновенных акций публичного АО.

• Со дня официального опубликования Правительство уполномочено установить порядок, который позволит продолжить обращение акций российских компаний за пределами РФ.

#право #повестка #инвестиции

Госдума приняла законопроект в 3 чтении, который обязывает российские компании провести делистинг своих расписок с иностранных бирж. На сегодняшний день новые правила проходят рассмотрение в Совете Федерации.

👉 Это затронет российских эмитентов, которые размещали депозитарные расписки на свои акции за рубежом.

👉 Основное последствие для частных инвесторов – прекращение выплаты дивидендов по таким распискам, отсутствие права голоса на собраниях акционеров.

Что еще важно знать?

• Документ вводит запрет российским эмитентам на размещение расписок на любых иностранных площадках.

• С момента вступления закона в силу, то есть спустя 10 дней после официальной публикации закона, у российских компаний есть 5 дней на то, чтобы начать расторжение договоров о размещении депозитарных расписок с иностранными площадками. И еще 5 дней, чтобы уведомить ЦБ, что все было сделано. Естественно, понадобятся все подтверждающие документы.

• Держатели расписок получат возможность конвертировать бумаги в российские акции.

• Совершение данных действий относится к компетенции единоличного исполнительного органа. В соответствии с предлагаемыми правилами сделать это можно будет без согласия совета директоров или общего собрания акционеров компании, даже если в ее уставе указано обратное, действия директора не могут быть оспорены.

• Учтенные на счетах депо депозитарных программ акции российских компаний больше не будут предоставлять право голоса, не будут учитываться при подсчете голосов, по ним не выплачиваются дивиденды. Невыплаченные дивиденды могут быть истребованы теми акционерами, которые погасят эти бумаги, а взамен получат акции российского эмитента.

• На получение акций российских компаний в результате их списания со счета депо депозитарных программ не распространяются регуляторные требования в отношении приобретения 30 и более процентов обыкновенных акций публичного АО.

• Со дня официального опубликования Правительство уполномочено установить порядок, который позволит продолжить обращение акций российских компаний за пределами РФ.

Минфин подтвердил отсутствие двойных налогов по иностранным ценным бумагам

#налоги

‼️ Приостановка обмена налоговой информацией не означает заморозку соглашений об избежании двойного налогообложения.

Минфин России указал, что все ранее заключенные соглашения об избежании двойного налогообложения с иностранными государствами действуют в обычном режиме, «зачет налогов, уплаченных на территории иностранного государства, производится в порядке, предусмотренном положениями соответствующего соглашения об избежании двойного налогообложения и положениями Налогового кодекса Российской Федерации».

Вопрос поднялся после того, как клиенты одного из брокеров получили письма с сообщением о том, что по некоторым активам США будет взиматься двойной налог.

👉 Делимся актуальным списком стран, с кем Россия заключила международные договоры об избежании двойного налогообложения. Последний раз он обновлялся 16 февраля 2022 года.

#налоги

‼️ Приостановка обмена налоговой информацией не означает заморозку соглашений об избежании двойного налогообложения.

Минфин России указал, что все ранее заключенные соглашения об избежании двойного налогообложения с иностранными государствами действуют в обычном режиме, «зачет налогов, уплаченных на территории иностранного государства, производится в порядке, предусмотренном положениями соответствующего соглашения об избежании двойного налогообложения и положениями Налогового кодекса Российской Федерации».

Вопрос поднялся после того, как клиенты одного из брокеров получили письма с сообщением о том, что по некоторым активам США будет взиматься двойной налог.

👉 Делимся актуальным списком стран, с кем Россия заключила международные договоры об избежании двойного налогообложения. Последний раз он обновлялся 16 февраля 2022 года.

РБК Инвестиции

Минфин указал на отсутствие двойных налогов по иностранным ценным бумагам

Ранее брокер «ГПБ Инвестиций» предупредил клиентов о двойном налогообложении по акциям США. В Минфине «РБК Инвестициям» сообщили, что все соглашения, позволяющие избегать уплаты налогов дважды

Схемы рублевых выплат по валютным бондам. Что нужно знать?

#инвестиции #повестка

Что случилось?

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций поддержала предложения Минфина и Банка России о раздельных выплатах по еврооблигациям для резидентов и нерезидентов.

В соответствии с указом президента №95 резидентам предлагается производить выплаты в рублях без использования счетов «С». Нерезидентам – в ранее предусмотренном порядке. В качестве альтернативы эмитентам предлагается осуществить досрочный выкуп еврооблигаций за рубли через российскую рыночную инфраструктуру (по аналогии с механизмом, который ранее реализовал Минфин).

Отвечаем на самые главные вопросы вместе с Алексеем Потаповым, @ufgwm.

👉 Что ждет инвесторов?

Речь идет в основном об инвесторах-резидентах, права владения которых учтены в НРД (Национальный расчетный депозитарий). В текущей ситуации до них не доходили (блокировались) средства от эмитентов, направленные на выплату купонных платежей/погашений. Чтобы ликвидировать такую дискриминацию, Минфин и дал возможность компаниям проводить выплаты инвесторам-резидентам отдельно, а также предложил российским инвесторам досрочный выкуп еврооблигаций (но в этом случае расчёты будут в рублях).

👉 На какие компании распространяется?

Это касается всех российских (по своей природе) компаний вне зависимости от страны регистрации холдинговой структуры. Разумеется, речь идет о всех выпусках, по которым наблюдаются или могут наблюдаться заморозка платежей в адрес инвесторов-резидентов. Сроки перехода на новый режим выплат точно не известны, но, скорее всего, они будут довольно сжатыми.

👉 Выплата в рублях – это нарушение договора? Нужно ли получать дополнительное согласование c эмитентами/держателями?

Выплату в рублях предлагают только в случае досрочного выкупа, то есть на добровольной основе. Если же будет подразумеваться выплата рублями купонных платежей, то, конечно, это будет нарушением проспектов эмиссий большинства выпусков. Но это можно решить – эмитенты могут через голосование запросить у инвесторов возможность внести правки в эмиссионные документы, либо предложить добровольно выбрать рубли (при альтернативе в виде заморозки денег этот вариант и так выберут все или почти все российские инвесторы).

Больше информации по теме в РБК Pro (по подписке).

#инвестиции #повестка

Что случилось?

Подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций поддержала предложения Минфина и Банка России о раздельных выплатах по еврооблигациям для резидентов и нерезидентов.

В соответствии с указом президента №95 резидентам предлагается производить выплаты в рублях без использования счетов «С». Нерезидентам – в ранее предусмотренном порядке. В качестве альтернативы эмитентам предлагается осуществить досрочный выкуп еврооблигаций за рубли через российскую рыночную инфраструктуру (по аналогии с механизмом, который ранее реализовал Минфин).

Отвечаем на самые главные вопросы вместе с Алексеем Потаповым, @ufgwm.

👉 Что ждет инвесторов?

Речь идет в основном об инвесторах-резидентах, права владения которых учтены в НРД (Национальный расчетный депозитарий). В текущей ситуации до них не доходили (блокировались) средства от эмитентов, направленные на выплату купонных платежей/погашений. Чтобы ликвидировать такую дискриминацию, Минфин и дал возможность компаниям проводить выплаты инвесторам-резидентам отдельно, а также предложил российским инвесторам досрочный выкуп еврооблигаций (но в этом случае расчёты будут в рублях).

👉 На какие компании распространяется?

Это касается всех российских (по своей природе) компаний вне зависимости от страны регистрации холдинговой структуры. Разумеется, речь идет о всех выпусках, по которым наблюдаются или могут наблюдаться заморозка платежей в адрес инвесторов-резидентов. Сроки перехода на новый режим выплат точно не известны, но, скорее всего, они будут довольно сжатыми.

👉 Выплата в рублях – это нарушение договора? Нужно ли получать дополнительное согласование c эмитентами/держателями?

Выплату в рублях предлагают только в случае досрочного выкупа, то есть на добровольной основе. Если же будет подразумеваться выплата рублями купонных платежей, то, конечно, это будет нарушением проспектов эмиссий большинства выпусков. Но это можно решить – эмитенты могут через голосование запросить у инвесторов возможность внести правки в эмиссионные документы, либо предложить добровольно выбрать рубли (при альтернативе в виде заморозки денег этот вариант и так выберут все или почти все российские инвесторы).

Больше информации по теме в РБК Pro (по подписке).

РБК

Какие схемы будут возможны для рублевых выплат по валютным бондам

Минфин нашел решение по выплатам российским инвесторам по корпоративным бондам — предлагается осуществлять их в рублях отдельно от выплат нерезидентам или досрочно выкупать бумаги. В чем особенности м

Европейские страны ограничивают доступ к трастам и фондам для россиян

#право #повестка

‼️ Как многие уже знают, с 10 мая европейским провайдерам запрещено оказывать услуги в пользу трастов и иных аналогичных структур, учредителем или бенефициаром которых являются россияне. Рассказываем о том, как развивается ситуация.

В соответствии со статьей 5m регламента Совета 2022/576 от 8 апреля 2022 года вводится запрет на оказание определенных услуг (в том числе услуг по управлению трастом, номинальному держанию, а также директорских и секретарских услуг) в пользу трастов и аналогичных структур, если учредителем или бенефициаром такой структуры выступают:

• граждане РФ или лица, постоянно проживающие в России,

• российские юридические лица,

• подконтрольные таким лицам организации и иные лица.

Предполагается, что данные ограничения не будут распространяться на лиц, у которых есть гражданство или вид на жительство в стране ЕС.

Таким образом, создание россиянами новых и обслуживание существующих трастов в Европе станут крайне затруднительны, а в некоторых случаях - невозможны.

Какие альтернативы можно рассмотреть?

👉 Иностранная компания.

На данный момент формулировки Регламента не распространяют ограничения, описанные выше, на европейские компании, принадлежащие российским лицам. На днях Министерство Финансов Кипра и Ассоциация Адвокатов Кипра (Cyprus Bar Association) опубликовали разъяснения, подтверждающие данный подход. Однако не исключено, что в дальнейшем ограничения в отношении трастов будут распространены и на европейские компании. При передаче активов в пользу иностранного лица важно также учитывать применимые регуляторные ограничения (как российские, так и зарубежные), а также возникающие налоговые последствия.

👉 Замена провайдеров.

В некоторых случаях можно рассмотреть возможность замены европейского провайдера, в частности, управляющего траста, на другого провайдера (например, из Гонконга или иной юрисдикции, право которой предусматривает такую возможность). Для того, чтобы обеспечить эффективную передачу активов, необходимо тщательно проанализировать законодательство обеих юрисдикций и документы существующей структуры.

👉 Перевод активов в личное владение.

Данный вариант может подойти не всем, однако те, кто решит владеть своими активами напрямую, могут воспользоваться амнистией капиталов и изменениями в российском налоговом законодательстве(об этом мы писали ранее). В данном контексте важно помнить о рисках, сопряженных с прямым владением, и о способах снижения подобных рисков, в том числе с использованием инструментов российского права (в части урегулирования корпоративных отношений, семейных имущественных отношений и планирования преемственности).

👉 Создание структуры в альтернативной юрисдикции.

Аналоги трастов и частных фондов существуют не только в Европе и США. Лица, которые на данный момент рассматривают возможность создания новой структуры, могут обратиться в другие страны (например, создать частный фонд в ОАЭ). Перед тем, как передавать активы в структуру, созданную в такой юрисдикции, необходимо оценить, какие юридические и налоговые преимущества может обеспечить такая структура, а также подобрать проверенного провайдера с высокой репутацией.

У каждого варианта, описанного выше, есть свои особенности. Для того, чтобы выбрать именно тот вариант, который подходит вам, необходимо проанализировать конкретную структуру владения с учетом специфики фактической ситуации и особенностей управления такой структурой. Разумеется, действовать нужно быстро, однако перед принятием решения важно, в частности, оценить ключевые юридические и налоговые аспекты, чтобы обеспечить максимально эффективный переход к новой структуре без нарушения применимых норм как российского, так и иностранного законодательства (в том числе налогового).

#право #повестка

‼️ Как многие уже знают, с 10 мая европейским провайдерам запрещено оказывать услуги в пользу трастов и иных аналогичных структур, учредителем или бенефициаром которых являются россияне. Рассказываем о том, как развивается ситуация.

В соответствии со статьей 5m регламента Совета 2022/576 от 8 апреля 2022 года вводится запрет на оказание определенных услуг (в том числе услуг по управлению трастом, номинальному держанию, а также директорских и секретарских услуг) в пользу трастов и аналогичных структур, если учредителем или бенефициаром такой структуры выступают:

• граждане РФ или лица, постоянно проживающие в России,

• российские юридические лица,

• подконтрольные таким лицам организации и иные лица.

Предполагается, что данные ограничения не будут распространяться на лиц, у которых есть гражданство или вид на жительство в стране ЕС.

Таким образом, создание россиянами новых и обслуживание существующих трастов в Европе станут крайне затруднительны, а в некоторых случаях - невозможны.

Какие альтернативы можно рассмотреть?

👉 Иностранная компания.

На данный момент формулировки Регламента не распространяют ограничения, описанные выше, на европейские компании, принадлежащие российским лицам. На днях Министерство Финансов Кипра и Ассоциация Адвокатов Кипра (Cyprus Bar Association) опубликовали разъяснения, подтверждающие данный подход. Однако не исключено, что в дальнейшем ограничения в отношении трастов будут распространены и на европейские компании. При передаче активов в пользу иностранного лица важно также учитывать применимые регуляторные ограничения (как российские, так и зарубежные), а также возникающие налоговые последствия.

👉 Замена провайдеров.

В некоторых случаях можно рассмотреть возможность замены европейского провайдера, в частности, управляющего траста, на другого провайдера (например, из Гонконга или иной юрисдикции, право которой предусматривает такую возможность). Для того, чтобы обеспечить эффективную передачу активов, необходимо тщательно проанализировать законодательство обеих юрисдикций и документы существующей структуры.

👉 Перевод активов в личное владение.

Данный вариант может подойти не всем, однако те, кто решит владеть своими активами напрямую, могут воспользоваться амнистией капиталов и изменениями в российском налоговом законодательстве(об этом мы писали ранее). В данном контексте важно помнить о рисках, сопряженных с прямым владением, и о способах снижения подобных рисков, в том числе с использованием инструментов российского права (в части урегулирования корпоративных отношений, семейных имущественных отношений и планирования преемственности).

👉 Создание структуры в альтернативной юрисдикции.

Аналоги трастов и частных фондов существуют не только в Европе и США. Лица, которые на данный момент рассматривают возможность создания новой структуры, могут обратиться в другие страны (например, создать частный фонд в ОАЭ). Перед тем, как передавать активы в структуру, созданную в такой юрисдикции, необходимо оценить, какие юридические и налоговые преимущества может обеспечить такая структура, а также подобрать проверенного провайдера с высокой репутацией.

У каждого варианта, описанного выше, есть свои особенности. Для того, чтобы выбрать именно тот вариант, который подходит вам, необходимо проанализировать конкретную структуру владения с учетом специфики фактической ситуации и особенностей управления такой структурой. Разумеется, действовать нужно быстро, однако перед принятием решения важно, в частности, оценить ключевые юридические и налоговые аспекты, чтобы обеспечить максимально эффективный переход к новой структуре без нарушения применимых норм как российского, так и иностранного законодательства (в том числе налогового).

Telegram

UFG Wealth Management

Амнистия капиталов: 4 сезон

#повестка

В России планируется четвертая волна амнистии капиталов, под которую могут попасть деяния, совершенные до 1 января 2022 года. Соответствующий законопроект сегодня одобрила Госдума.

Из нового: возможность декларирования…

#повестка

В России планируется четвертая волна амнистии капиталов, под которую могут попасть деяния, совершенные до 1 января 2022 года. Соответствующий законопроект сегодня одобрила Госдума.

Из нового: возможность декларирования…

Европейские страны ограничивают доступ к трастам и фондам для россиян.

О чем еще нужно знать?

• 13 апреля о введении аналогичных ограничений объявила Швейцария. Не исключено, что другие страны также могут последовать примеру ЕС: так, ожидается, что Лихтенштейн также вскоре может присоединиться к ограничениям (об этом уведомила своих членов Ассоциация Управляющих Лихтенштейна (Liechtenstein Chamber of Trustees)).

• Национальные регуляторы уже начали выпускать разъяснения о том, как на практике будут применяться данные ограничения. Нам также известно, что Министерство финансов Кипра находится в процессе обсуждений с представителями ЕС, поэтому можно ожидать дополнительных комментариев в о том, как на Кипре будут работать ограничения, в ближайшее время.

• Консультационные услуги не вошли в перечень запрещенных услуг, поэтому их оказание в пользу трастов разрешено, уточняют представители профессиональных сообществ. Ассоциация европейских специалистов в области трастов (STEP Europe) также готовит инструкцию для трастовых управляющих о применении новых ограничений.

Мы будем держать вас в курсе развития событий по данному вопросу.

О чем еще нужно знать?

• 13 апреля о введении аналогичных ограничений объявила Швейцария. Не исключено, что другие страны также могут последовать примеру ЕС: так, ожидается, что Лихтенштейн также вскоре может присоединиться к ограничениям (об этом уведомила своих членов Ассоциация Управляющих Лихтенштейна (Liechtenstein Chamber of Trustees)).

• Национальные регуляторы уже начали выпускать разъяснения о том, как на практике будут применяться данные ограничения. Нам также известно, что Министерство финансов Кипра находится в процессе обсуждений с представителями ЕС, поэтому можно ожидать дополнительных комментариев в о том, как на Кипре будут работать ограничения, в ближайшее время.

• Консультационные услуги не вошли в перечень запрещенных услуг, поэтому их оказание в пользу трастов разрешено, уточняют представители профессиональных сообществ. Ассоциация европейских специалистов в области трастов (STEP Europe) также готовит инструкцию для трастовых управляющих о применении новых ограничений.

Мы будем держать вас в курсе развития событий по данному вопросу.

Вы переехали за рубеж. О каких законах своей страны опасно забывать

Все больше людей становятся так называемыми цифровыми кочевниками или номадами: они живут за рубежом, но часто сохраняют связи со своей страной.

О каких обязательствах стоит помнить, рассказывает Анастасия Киселева, @ufgwm.

👉 По умолчанию все граждане России считаются ее валютными резидентами. К валютным резидентам также относятся российские юридические лица, иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации на основании вида на жительство. Они обязаны уведомлять налоговые органы об открытии, закрытии, изменении реквизитов своих счетов в иностранных банках и иных организациях финансового рынка, расположенных за рубежом, ежегодно предоставлять отчеты о движении средств по таким счетам, а также соблюдать режим использования зарубежных счетов.

👉 Если вы проводите в России меньше 183 дней в году, то получаете статус специального валютного резидента. Вам не надо информировать налоговую об открытии зарубежного счета и предоставлять отчеты по движению средств на нем.

👉 Налоговым резидентом считается гражданин, который проводит в России не меньше 183 дней в году. Логично предположить, что при переезде статус меняется и вы становитесь налоговым нерезидентом. Важно помнить о следующем:

• Подоходный налог для налоговых нерезидентов от источников в РФ составляет 30%. Если вы живете в другой стране, но продолжаете работать в российской компании, заработная плата может облагаться более высоким налогом. Исключение составят случаи, когда между Россией и страной переезда действуют соглашения об избежании двойного налогообложения.

• Имущественный, земельный и транспортный налоги продолжают действовать и для налоговых нерезидентов.

👉 Если вы переезжаете по студенческой визе, получили вид на жительство или гражданство за инвестиции, то обязаны поставить государство в известность об этом. В течение 60 дней с момента получения документа, дающего право на постоянное проживание за рубежом, необходимо отправить уведомление в управление по вопросам миграции МВД России. Отъезд «по-английски» и неподача уведомления грозит как административной, так и уголовной ответственностью (штраф до 200 тыс. руб. или в размере годовой зарплаты, или до 400 часов обязательных работ).

Больше информации в нашей статье на РБК Pro.

Все больше людей становятся так называемыми цифровыми кочевниками или номадами: они живут за рубежом, но часто сохраняют связи со своей страной.

О каких обязательствах стоит помнить, рассказывает Анастасия Киселева, @ufgwm.

👉 По умолчанию все граждане России считаются ее валютными резидентами. К валютным резидентам также относятся российские юридические лица, иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации на основании вида на жительство. Они обязаны уведомлять налоговые органы об открытии, закрытии, изменении реквизитов своих счетов в иностранных банках и иных организациях финансового рынка, расположенных за рубежом, ежегодно предоставлять отчеты о движении средств по таким счетам, а также соблюдать режим использования зарубежных счетов.

👉 Если вы проводите в России меньше 183 дней в году, то получаете статус специального валютного резидента. Вам не надо информировать налоговую об открытии зарубежного счета и предоставлять отчеты по движению средств на нем.

👉 Налоговым резидентом считается гражданин, который проводит в России не меньше 183 дней в году. Логично предположить, что при переезде статус меняется и вы становитесь налоговым нерезидентом. Важно помнить о следующем:

• Подоходный налог для налоговых нерезидентов от источников в РФ составляет 30%. Если вы живете в другой стране, но продолжаете работать в российской компании, заработная плата может облагаться более высоким налогом. Исключение составят случаи, когда между Россией и страной переезда действуют соглашения об избежании двойного налогообложения.

• Имущественный, земельный и транспортный налоги продолжают действовать и для налоговых нерезидентов.

👉 Если вы переезжаете по студенческой визе, получили вид на жительство или гражданство за инвестиции, то обязаны поставить государство в известность об этом. В течение 60 дней с момента получения документа, дающего право на постоянное проживание за рубежом, необходимо отправить уведомление в управление по вопросам миграции МВД России. Отъезд «по-английски» и неподача уведомления грозит как административной, так и уголовной ответственностью (штраф до 200 тыс. руб. или в размере годовой зарплаты, или до 400 часов обязательных работ).

Больше информации в нашей статье на РБК Pro.

РБК

Вы переехали за рубеж. О каких законах своей страны опасно забывать

Людей, которых называют цифровыми кочевниками («номадами»), становится все больше. Эти люди живут за рубежом, но часто сохраняют связи в своей стране. О каких обязательствах им стоит помнить

Европейские банки перестают управлять деньгами клиентов из России

#управлениекапиталом

Банк UBS рассылает российским клиентам письма, в которых сообщает, что перестает управлять их деньгами. Такие письма из этого и других банков получают сотни россиян, которым приходится искать новые места для размещения активов, что оказывается не так просто.

Николай Варгасов, @ufgwm, рассказывает о сложившейся ситуации.

«Действительно, были случаи, когда банки отказывались зачислять купоны или дивиденды по ценным бумагам и, по сути, ставили клиента перед необходимостью вывода портфеля. У большинства клиентов UFG Wealth Management в европейских банках есть возможность продавать и покупать бумаги, выводить деньги со счета, но часто нет возможности заводить новые деньги. Если клиенты из России имеют ВНЖ или второй паспорт где-то в ЕС, то реакция банков сглажена.

Сейчас на первый план вышел не столько второй паспорт, потому что все понимают, что его можно было приобрести за инвестиции, а реальное место жительства. Важно, чтобы клиент имел центр жизненных интересов не в России: платил налоги, водил детей в школу, арендовал квартиру. Просто наличие второго паспорта, полученного за инвестиции, в какой-то мере даже усложняет диалог.

Многие переводят средства в Турцию и ОАЭ. У всех есть большое желание начать работать с Сингапуром, но банки там не очень оперативны. Те клиенты, у которых были открыты счета в Сингапуре, сделали частичную ребалансировку и перевели туда активы из Европы, а те, у кого не было счетов в Сингапуре, просто еще не успели выстроить отношения с местными банками».

Больше экспертизы в материале Forbes.

#управлениекапиталом

Банк UBS рассылает российским клиентам письма, в которых сообщает, что перестает управлять их деньгами. Такие письма из этого и других банков получают сотни россиян, которым приходится искать новые места для размещения активов, что оказывается не так просто.

Николай Варгасов, @ufgwm, рассказывает о сложившейся ситуации.

«Действительно, были случаи, когда банки отказывались зачислять купоны или дивиденды по ценным бумагам и, по сути, ставили клиента перед необходимостью вывода портфеля. У большинства клиентов UFG Wealth Management в европейских банках есть возможность продавать и покупать бумаги, выводить деньги со счета, но часто нет возможности заводить новые деньги. Если клиенты из России имеют ВНЖ или второй паспорт где-то в ЕС, то реакция банков сглажена.

Сейчас на первый план вышел не столько второй паспорт, потому что все понимают, что его можно было приобрести за инвестиции, а реальное место жительства. Важно, чтобы клиент имел центр жизненных интересов не в России: платил налоги, водил детей в школу, арендовал квартиру. Просто наличие второго паспорта, полученного за инвестиции, в какой-то мере даже усложняет диалог.

Многие переводят средства в Турцию и ОАЭ. У всех есть большое желание начать работать с Сингапуром, но банки там не очень оперативны. Те клиенты, у которых были открыты счета в Сингапуре, сделали частичную ребалансировку и перевели туда активы из Европы, а те, у кого не было счетов в Сингапуре, просто еще не успели выстроить отношения с местными банками».

Больше экспертизы в материале Forbes.

Forbes.ru

Европейские банки перестают управлять деньгами клиентов из России

Банк UBS рассылает российским клиентам письма, в которых сообщает, что перестает управлять их деньгами. Такие письма из этого и других банков получают сотни россиян, которым приходится искать новые места для размещения активов, что оказывается не так

Восточный ветер: как изменился курс инвестиционных программ

#инвестиционныепрограммы @ufgwm

Несмотря на текущую ситуацию россияне продолжают инвестировать в покупку недвижимости за рубежом. Это подтверждается цифрами: по данным Prian.ru, в первом квартале 2022 года число обращений выросло на 84% по сравнению с прошлым годом. Единственное «но» – курс заметно смещается с Запада на Восток.

Большой интерес вызывают программы ОАЭ, Турции и Вануату. Для переезда в эти страны нужно подготовить следующие суммы:

🇹🇷 $400 000. Турция приняла решение о повышении размера инвестиций в недвижимость для получения гражданства. Теперь нужно будет инвестировать $400 000 вместо $250 000. Как вариант – долгосрочная аренда жилья для оформления ВНЖ на год с дальнейшим продлением при покупке недвижимости. Тут надо следить за квотами.

🇦🇪 $205 000. В Дубае покупка недвижимости на сумму от $205 000 позволяет получить ВНЖ.

🇻🇺 $130 000. Вануату дает ВНЖ при невозвратном взносе $130 000 в фонд развития страны.

Что касается традиционных направлений:

👉 программы ВНЖ по-прежнему доступны в популярных Португалии и Италии.

👉 миграция по бизнесу сохраняется для Канады, Эстонии, Австралии, Австрии, Черногории, Сербии и Великобритании (Innovator, Talent Visa).

❓При переезде очень много проблем вызывает открытие локальных банковских счетов, при этом сложности могут возникнуть на этапе оплаты покупки недвижимости с российских валютных счетов из-за валютных ограничений. Рекомендуем делать выбор в пользу какой-то из стран с помощью экспертов по миграционным вопросам, чтобы учесть все нюансы.

#инвестиционныепрограммы @ufgwm

Несмотря на текущую ситуацию россияне продолжают инвестировать в покупку недвижимости за рубежом. Это подтверждается цифрами: по данным Prian.ru, в первом квартале 2022 года число обращений выросло на 84% по сравнению с прошлым годом. Единственное «но» – курс заметно смещается с Запада на Восток.

Большой интерес вызывают программы ОАЭ, Турции и Вануату. Для переезда в эти страны нужно подготовить следующие суммы:

🇹🇷 $400 000. Турция приняла решение о повышении размера инвестиций в недвижимость для получения гражданства. Теперь нужно будет инвестировать $400 000 вместо $250 000. Как вариант – долгосрочная аренда жилья для оформления ВНЖ на год с дальнейшим продлением при покупке недвижимости. Тут надо следить за квотами.

🇦🇪 $205 000. В Дубае покупка недвижимости на сумму от $205 000 позволяет получить ВНЖ.

🇻🇺 $130 000. Вануату дает ВНЖ при невозвратном взносе $130 000 в фонд развития страны.

Что касается традиционных направлений:

👉 программы ВНЖ по-прежнему доступны в популярных Португалии и Италии.

👉 миграция по бизнесу сохраняется для Канады, Эстонии, Австралии, Австрии, Черногории, Сербии и Великобритании (Innovator, Talent Visa).

❓При переезде очень много проблем вызывает открытие локальных банковских счетов, при этом сложности могут возникнуть на этапе оплаты покупки недвижимости с российских валютных счетов из-за валютных ограничений. Рекомендуем делать выбор в пользу какой-то из стран с помощью экспертов по миграционным вопросам, чтобы учесть все нюансы.

👍1

Принудительный делистинг российских депозитарных расписок на зарубежных биржах

#повестка

16 апреля президент России Владимир Путин подписал закон о делистинге депозитарных расписок российских компаний с иностранных бирж. Он обязывает всех российских эмитентов, у которых есть расписки, принять меры до 5 мая. В данный момент у компаний есть выбор: либо расторгнуть договоры с банками держателями программы, либо запросить специальное решение правительства о сохранении программы.

Как будет выглядеть этот процесс?

👉 Компания решает, что больше нецелесообразно поддерживать ADR/GDR программу и объявляет о ее закрытии, либо направляет запрос в правительство о целесообразности ее сохранения.

👉 Конкретные сроки завершения процедуры закрытия в законе не указаны. По нашей оценке закрытие ADR/GDR программы может длится от 3 до 12 месяцев.

👉 По истечению этого срока программа перестает существовать.

❓Звучит просто и прозрачно, но дьявол кроется в деталях. Основной технический и пока малозаметный вопрос – в каком депозитарии находятся ваши бумаги?

👉 Мы считаем, что сейчас вопрос депозитария стоит особенно остро. Если ваши расписки находятся в одном из европейских или американских депозитариев, то даже возможность конвертации сильно ограничена.

На текущий момент есть 27 компаний, чьи торги приостановлены на глобальных площадках. Это в целом немало, а количество и рекордная скорость, с которой вводятся различные санкции, не позволяют глобальным банкам и брокерам быстро реагировать. Глобальные депозитарии и банки очень плохо функционируют в условиях меняющихся вводных, поэтому их линия поведения будет максимально выжидательной, что может сказаться на возможности конвертировать расписки в срок.

Самый плохой и пока маловероятный сценарий: глобальный брокер может просто отказаться что-либо делать с российскими бумагами, и через определенное время расписки будут переведены в статус непубличных бумаг с нулевой оценкой. По нашим оценкам вероятность такого сценария составляет 10%. Все-таки мы ожидаем, что все бумаги будут конвертированы в срок.

👉 Основной особенностью любых нестандартных для рынка корпоративных действий является активность инвесторов, которые должны четко следить за развитием событий не из газет, а опираясь на информацию от своих брокеров.

Сейчас есть несколько источников информации:

• пресс-релизы компаний (некоторые уже заявили о своем решении, некоторые еще думают),

• сайты банков - держателей программы ADR/GDR: BONY, Citi, Deutsche Bank, JP Morgan,

• и, в первую очередь, службы поддержки или клиентские менеджеры ваших брокеров. Всем держателям расписок мы рекомендуем незамедлительно обращаться не к компаниям, а к своим брокерам, чтобы выяснить, как работает механизм конвертации.

#повестка

16 апреля президент России Владимир Путин подписал закон о делистинге депозитарных расписок российских компаний с иностранных бирж. Он обязывает всех российских эмитентов, у которых есть расписки, принять меры до 5 мая. В данный момент у компаний есть выбор: либо расторгнуть договоры с банками держателями программы, либо запросить специальное решение правительства о сохранении программы.

Как будет выглядеть этот процесс?

👉 Компания решает, что больше нецелесообразно поддерживать ADR/GDR программу и объявляет о ее закрытии, либо направляет запрос в правительство о целесообразности ее сохранения.

👉 Конкретные сроки завершения процедуры закрытия в законе не указаны. По нашей оценке закрытие ADR/GDR программы может длится от 3 до 12 месяцев.

👉 По истечению этого срока программа перестает существовать.

❓Звучит просто и прозрачно, но дьявол кроется в деталях. Основной технический и пока малозаметный вопрос – в каком депозитарии находятся ваши бумаги?

👉 Мы считаем, что сейчас вопрос депозитария стоит особенно остро. Если ваши расписки находятся в одном из европейских или американских депозитариев, то даже возможность конвертации сильно ограничена.

На текущий момент есть 27 компаний, чьи торги приостановлены на глобальных площадках. Это в целом немало, а количество и рекордная скорость, с которой вводятся различные санкции, не позволяют глобальным банкам и брокерам быстро реагировать. Глобальные депозитарии и банки очень плохо функционируют в условиях меняющихся вводных, поэтому их линия поведения будет максимально выжидательной, что может сказаться на возможности конвертировать расписки в срок.

Самый плохой и пока маловероятный сценарий: глобальный брокер может просто отказаться что-либо делать с российскими бумагами, и через определенное время расписки будут переведены в статус непубличных бумаг с нулевой оценкой. По нашим оценкам вероятность такого сценария составляет 10%. Все-таки мы ожидаем, что все бумаги будут конвертированы в срок.

👉 Основной особенностью любых нестандартных для рынка корпоративных действий является активность инвесторов, которые должны четко следить за развитием событий не из газет, а опираясь на информацию от своих брокеров.

Сейчас есть несколько источников информации:

• пресс-релизы компаний (некоторые уже заявили о своем решении, некоторые еще думают),

• сайты банков - держателей программы ADR/GDR: BONY, Citi, Deutsche Bank, JP Morgan,

• и, в первую очередь, службы поддержки или клиентские менеджеры ваших брокеров. Всем держателям расписок мы рекомендуем незамедлительно обращаться не к компаниям, а к своим брокерам, чтобы выяснить, как работает механизм конвертации.

Telegram

UFG Wealth Management

Делистинг бумаг российских компаний с иностранных бирж

#право #повестка #инвестиции

Госдума приняла законопроект в 3 чтении, который обязывает российские компании провести делистинг своих расписок с иностранных бирж. На сегодняшний день новые правила…

#право #повестка #инвестиции

Госдума приняла законопроект в 3 чтении, который обязывает российские компании провести делистинг своих расписок с иностранных бирж. На сегодняшний день новые правила…

Трастам российских бизнесменов грозит заморозка?

#право

Россияне не смогут создавать новые трасты и обслуживать уже существующие трасты в ЕС с 10 мая 2022 года (мы писали об этом здесь).

Что делать, если у вас есть траст/ частный фонд в ЕС, но нет гражданства или ВНЖ в стране ЕС?

• Перевести активы к управляющему в другой юрисдикции.

Так могут быть сохранены юридические преимущества, которые потенциально могут обеспечить трасты и аналогичные структуры (в частности, гибкость в вопросах планирования преемственности).

• Ликвидировать траст и распределить активы в пользу его бенефициаров.

• Создать структуру в другой иностранной юрисдикции или в России (где с 1 марта 2022 года появилась возможность создавать личные фонды).

У каждого из вариантов выше есть определенные особенности, которые нужно прорабатывать в зависимости от специфики ситуации конкретной структуры и личной ситуации учредителя / бенефициаров.

Комментарии партнера UFG Wealth Management Дианы Каляевой касательно ограничений ЕС читайте в материалах «Ведомостей»

и «Коммерсанта».

#право

Россияне не смогут создавать новые трасты и обслуживать уже существующие трасты в ЕС с 10 мая 2022 года (мы писали об этом здесь).

Что делать, если у вас есть траст/ частный фонд в ЕС, но нет гражданства или ВНЖ в стране ЕС?

• Перевести активы к управляющему в другой юрисдикции.

Так могут быть сохранены юридические преимущества, которые потенциально могут обеспечить трасты и аналогичные структуры (в частности, гибкость в вопросах планирования преемственности).

• Ликвидировать траст и распределить активы в пользу его бенефициаров.

• Создать структуру в другой иностранной юрисдикции или в России (где с 1 марта 2022 года появилась возможность создавать личные фонды).

У каждого из вариантов выше есть определенные особенности, которые нужно прорабатывать в зависимости от специфики ситуации конкретной структуры и личной ситуации учредителя / бенефициаров.

Комментарии партнера UFG Wealth Management Дианы Каляевой касательно ограничений ЕС читайте в материалах «Ведомостей»

и «Коммерсанта».

Telegram

UFG WM

Европейские страны ограничивают доступ к трастам и фондам для россиян

#право #повестка

‼️ Как многие уже знают, с 10 мая европейским провайдерам запрещено оказывать услуги в пользу трастов и иных аналогичных структур, учредителем или бенефициаром которых…

#право #повестка

‼️ Как многие уже знают, с 10 мая европейским провайдерам запрещено оказывать услуги в пользу трастов и иных аналогичных структур, учредителем или бенефициаром которых…

Twitter c Маском: что мы знаем об этой сделке?

#повестка

Илон Маск выкупил 100 % акций Twitter, став единственным владельцем компании. Общая сумма сделки составила примерно $44 млрд. Она стала крупнейшим из финансируемых выкупов в истории: по словам Маска, он привлек $25,5 млрд долларов полностью выделенных долговых и маржинальных кредитов от дюжины банков для поддержки заявки. Когда сделка будет завершена, Twitter станет частной компанией.

Каким образом данная сделка повлияет на фондовый рынок? Рассказывает Максим Малофеев @ufgwm.

«Сделка, на мой взгляд, ознаменовала собой новую страницу в истории этой социальной сети – безусловно, одной из самых влиятельных в мире. Илон никогда не скрывал своего желания поменять принципы функционирования сети, смягчить или отменить модерацию – одним словом, весьма вероятным будет реорганизация редакционной политики. Пока заявлен курс на тотальную свободу слова, но в действительности всё может быть не так радужно.

Многие американские традиционные СМИ принадлежат медиа- и просто магнатам – достаточно вспомнить Руперта Мёрдока и Джеффа Безоса, которых регулярно обвиняют в подчинении деятельности принадлежащих им СМИ собственным интересам. Такие факты действительно могли бы оказывать прямое влияние на финансовые активы в угоду частным или государственным интересам. Например, вспоминаются случаи, когда принадлежащая Безосу Washington Post уделяла особое внимание истории с саудовским журналистом Хашкаджи, критиковала Трампа (Безос – «убеждённый» демократ), лоббировала тотальные локдауны в США в разгар Covid-19 (Amazon на этом крупно заработал). В свете вышеперечисленного Маск, имеющий непростые отношения с SEC (Комиссией по ценным бумагам и биржам США), может попробовать использовать Twitter для продвижения своих интересов, которые вполне могут противоречить «партийной линии». Подобные случаи могли бы оказать самое прямое, и притом непредсказуемое, влияние на, собственно, рынок ценных бумаг.

Момент для покупки можно назвать удачным – с начала года акции технологических компаний находятся под давлением, оценки в секторе снизились. Акции Meta, контролирующей Facebook, конкурента Twitter, потеряли более 40%. Цена $54.2 за акцию, по которой Маск покупает Twitter, на 25% ниже пиков 2021 года. Не стоит забывать и о том, что компания быстро растет – львиная доля акционерной стоимости в таких бизнесах лежит в будущем, поэтому коммерческий интерес здесь точно присутствует. Другой вопрос, что неясно, насколько он первичен.

Ряд американских парламентариев-членов Республиканской партии уже выразили радость по поводу новостей о покупке и приветствовали призывы к «свободе слова» и ограничении власти Big Tech в медиапространстве. Демократы, напротив, предостерегли о рисках концентрации власти в руках одного человека и уповали на необходимость создания правил, чтобы опять-таки ограничить власть Big Tech, препятствовать распространению фальшивой информации и стимулировать прозрачность.

Владелец Washington Post Джефф Безос отреагировал на новость о покупке Маском Twitter лаконично: в своем твите он задал вопрос, не появилось ли у Китая чуть больше влияния на американцев. Вопрос владельца Blue Origin (конкурента SpaceX Маска) может показаться странным, однако у Tesla есть заводы в Шанхае, а китайский рынок электромобилей считается одним из наиболее перспективных, поэтому вопрос Безоса имеет под собой логическую основу.

Посмотрим, как будут развиваться дела в компании после смены собственника. Главное – не забывать, что в 21 веке соцсети – оружие подчас более эффективное, чем ракеты и танки».

#повестка

Илон Маск выкупил 100 % акций Twitter, став единственным владельцем компании. Общая сумма сделки составила примерно $44 млрд. Она стала крупнейшим из финансируемых выкупов в истории: по словам Маска, он привлек $25,5 млрд долларов полностью выделенных долговых и маржинальных кредитов от дюжины банков для поддержки заявки. Когда сделка будет завершена, Twitter станет частной компанией.

Каким образом данная сделка повлияет на фондовый рынок? Рассказывает Максим Малофеев @ufgwm.

«Сделка, на мой взгляд, ознаменовала собой новую страницу в истории этой социальной сети – безусловно, одной из самых влиятельных в мире. Илон никогда не скрывал своего желания поменять принципы функционирования сети, смягчить или отменить модерацию – одним словом, весьма вероятным будет реорганизация редакционной политики. Пока заявлен курс на тотальную свободу слова, но в действительности всё может быть не так радужно.

Многие американские традиционные СМИ принадлежат медиа- и просто магнатам – достаточно вспомнить Руперта Мёрдока и Джеффа Безоса, которых регулярно обвиняют в подчинении деятельности принадлежащих им СМИ собственным интересам. Такие факты действительно могли бы оказывать прямое влияние на финансовые активы в угоду частным или государственным интересам. Например, вспоминаются случаи, когда принадлежащая Безосу Washington Post уделяла особое внимание истории с саудовским журналистом Хашкаджи, критиковала Трампа (Безос – «убеждённый» демократ), лоббировала тотальные локдауны в США в разгар Covid-19 (Amazon на этом крупно заработал). В свете вышеперечисленного Маск, имеющий непростые отношения с SEC (Комиссией по ценным бумагам и биржам США), может попробовать использовать Twitter для продвижения своих интересов, которые вполне могут противоречить «партийной линии». Подобные случаи могли бы оказать самое прямое, и притом непредсказуемое, влияние на, собственно, рынок ценных бумаг.

Момент для покупки можно назвать удачным – с начала года акции технологических компаний находятся под давлением, оценки в секторе снизились. Акции Meta, контролирующей Facebook, конкурента Twitter, потеряли более 40%. Цена $54.2 за акцию, по которой Маск покупает Twitter, на 25% ниже пиков 2021 года. Не стоит забывать и о том, что компания быстро растет – львиная доля акционерной стоимости в таких бизнесах лежит в будущем, поэтому коммерческий интерес здесь точно присутствует. Другой вопрос, что неясно, насколько он первичен.

Ряд американских парламентариев-членов Республиканской партии уже выразили радость по поводу новостей о покупке и приветствовали призывы к «свободе слова» и ограничении власти Big Tech в медиапространстве. Демократы, напротив, предостерегли о рисках концентрации власти в руках одного человека и уповали на необходимость создания правил, чтобы опять-таки ограничить власть Big Tech, препятствовать распространению фальшивой информации и стимулировать прозрачность.

Владелец Washington Post Джефф Безос отреагировал на новость о покупке Маском Twitter лаконично: в своем твите он задал вопрос, не появилось ли у Китая чуть больше влияния на американцев. Вопрос владельца Blue Origin (конкурента SpaceX Маска) может показаться странным, однако у Tesla есть заводы в Шанхае, а китайский рынок электромобилей считается одним из наиболее перспективных, поэтому вопрос Безоса имеет под собой логическую основу.

Посмотрим, как будут развиваться дела в компании после смены собственника. Главное – не забывать, что в 21 веке соцсети – оружие подчас более эффективное, чем ракеты и танки».

Twitter, Маск и свобода слова. Получится ли комбо?

Anonymous Poll

27%

Да, он не такой как все

20%

Нет, уже много раз такое проходили

52%

Свобода - да, но чьего слова?

Отличные новости в @ufgwm!

Николай Варгасов, исполнительный директор департамента правовых услуг и банкинга, назначен партнёром практики семейного офиса UFG Wealth Management.

С 2014 года Николай помогает клиентам UFG Wealth Management в вопросах структурирования частного капитала. За это время благодаря квалифицированной поддержке команды мультисемейного офиса были найдены антикризисные решения и выходы из самых сложных ситуаций.

Николай Варгасов комментирует назначение: “Хочу поблагодарить за большое доверие клиентов и всю команду семейного офиса. Мы продолжим развивать практику в соответствии с самыми высокими стандартами качества и в интересах наших клиентов.”

Николай Варгасов, исполнительный директор департамента правовых услуг и банкинга, назначен партнёром практики семейного офиса UFG Wealth Management.

С 2014 года Николай помогает клиентам UFG Wealth Management в вопросах структурирования частного капитала. За это время благодаря квалифицированной поддержке команды мультисемейного офиса были найдены антикризисные решения и выходы из самых сложных ситуаций.

Николай Варгасов комментирует назначение: “Хочу поблагодарить за большое доверие клиентов и всю команду семейного офиса. Мы продолжим развивать практику в соответствии с самыми высокими стандартами качества и в интересах наших клиентов.”

😱 Куда бежать? Запрет ЕС на создание/обслуживание трастов и частных фондов

Что делать владельцам крупного капитала после 10 мая 2022 года? Q&A

❓Можно ли сохранить уже существующий траст?

Да, если заменить европейского трастового управляющего на управляющего из другой юрисдикции. В такой юрисдикции должно действовать законодательство о трастах.

🇭🇰 трастовые управляющие из Гонконга:

✅ подтверждено практикой: нам известны случаи, когда ранее гонконгские управляющие принимали в управление трасты, созданные по праву юрисдикций англо-саксонской системы права (например, Джерси);

✅ в Гонконге можно зарегистрировать частную трастовую компанию (ЧТК) – специально созданное юридическое лицо, которое осуществляет функции управляющего в конкретном трасте (данная структура может выступать аналогом иностранного частного фонда). Не стоит забывать, что для администрирования структуры с ЧТК также потребуется привлечь местного провайдера.

❓В каких юрисдикциях сейчас можно создать траст/фонд, кроме ЕС?

🇦🇪 ОАЭ. Дубайский частный фонд (foundation) во многом схож с частными фондами на Гернси и в Лихтенштейне:

✅ является отдельным юридическим лицом

✅ не имеет участника / акционера

✅ выступает в качестве юридического собственника переданных в фонд активов.

Управление частным фондом осуществляется советом фонда (минимум – 2 члена совета), а контроль за соблюдением пожеланий учредителя и защиту интересов бенефициаров может осуществлять протектор (guardian).

Такую структуру можно использовать для планирования преемственности, обеспечения эффективности управления активами и защиты от неправомерных требований третьих лиц.

🤫 Публичный доступ к информации о бенефициарах фонда ограничен.

🇬🇧 Великобритания? На данный момент Великобритания не объявляла о присоединении к запрету на оказание трастовых услуг для россиян. Однако создание и обслуживание структур на Джерси, Гернси или острове Мэн на практике может быть затруднительно.

⛔ Конкретные юрисдикции могут устанавливать отдельные ограничения, например на Джерси управляющим запретили принимать новых российских клиентов.

❓ Можно ли перевести активы в Россию?

Да, можно также рассмотреть такой вариант. Российские налоговые резиденты могут воспользоваться налоговыми льготами, введенными недавними поправками в Налоговый кодекс РФ, а также при необходимости – четвертым этапом амнистии капиталов.

Какими инструментами для структурирования капитала можно воспользоваться в России?

✅ ЗПИФ – доступны определенная конфиденциальность владения и некоторые налоговые преимущества;

✅ Личный фонд – для планирования преемственности. В структуре с личным фондом важно обеспечить эффективность управления, в частности, путем вхождения в структуру профессиональных управляющих и администраторов.

У каждого варианта есть свои плюсы и минусы, напишем о них в нашем канале 😉

Что делать владельцам крупного капитала после 10 мая 2022 года? Q&A

❓Можно ли сохранить уже существующий траст?

Да, если заменить европейского трастового управляющего на управляющего из другой юрисдикции. В такой юрисдикции должно действовать законодательство о трастах.

🇭🇰 трастовые управляющие из Гонконга:

✅ подтверждено практикой: нам известны случаи, когда ранее гонконгские управляющие принимали в управление трасты, созданные по праву юрисдикций англо-саксонской системы права (например, Джерси);

✅ в Гонконге можно зарегистрировать частную трастовую компанию (ЧТК) – специально созданное юридическое лицо, которое осуществляет функции управляющего в конкретном трасте (данная структура может выступать аналогом иностранного частного фонда). Не стоит забывать, что для администрирования структуры с ЧТК также потребуется привлечь местного провайдера.

❓В каких юрисдикциях сейчас можно создать траст/фонд, кроме ЕС?

🇦🇪 ОАЭ. Дубайский частный фонд (foundation) во многом схож с частными фондами на Гернси и в Лихтенштейне:

✅ является отдельным юридическим лицом

✅ не имеет участника / акционера

✅ выступает в качестве юридического собственника переданных в фонд активов.

Управление частным фондом осуществляется советом фонда (минимум – 2 члена совета), а контроль за соблюдением пожеланий учредителя и защиту интересов бенефициаров может осуществлять протектор (guardian).

Такую структуру можно использовать для планирования преемственности, обеспечения эффективности управления активами и защиты от неправомерных требований третьих лиц.

🤫 Публичный доступ к информации о бенефициарах фонда ограничен.

🇬🇧 Великобритания? На данный момент Великобритания не объявляла о присоединении к запрету на оказание трастовых услуг для россиян. Однако создание и обслуживание структур на Джерси, Гернси или острове Мэн на практике может быть затруднительно.

⛔ Конкретные юрисдикции могут устанавливать отдельные ограничения, например на Джерси управляющим запретили принимать новых российских клиентов.

❓ Можно ли перевести активы в Россию?

Да, можно также рассмотреть такой вариант. Российские налоговые резиденты могут воспользоваться налоговыми льготами, введенными недавними поправками в Налоговый кодекс РФ, а также при необходимости – четвертым этапом амнистии капиталов.

Какими инструментами для структурирования капитала можно воспользоваться в России?

✅ ЗПИФ – доступны определенная конфиденциальность владения и некоторые налоговые преимущества;

✅ Личный фонд – для планирования преемственности. В структуре с личным фондом важно обеспечить эффективность управления, в частности, путем вхождения в структуру профессиональных управляющих и администраторов.

У каждого варианта есть свои плюсы и минусы, напишем о них в нашем канале 😉

Бегство из Европы: инвесторы скупают акции американских компаний и развивающихся стран

#инвестиции

В апреле международные инвесторы активно наращивали вложения в акции. По данным Emerging Portfolio Fund Research, за неполный месяц в этот класс активов поступило свыше $50 млрд. Основной приток инвестиций пришелся на фонды США, которые воспринимаются инвесторами как тихая гавань на фоне происходящего в Европе.

Комментирует Алексей Потапов, @ufgwm.

«В ситуации нестабильной геополитической обстановки в Европе инвесторы предпочитают американский рынок, который чувствует себя существенно лучше европейского. Но рано или поздно страхи по поводу замедления мировой экономики уйдут в прошлое, европейские и развивающиеся рынки будут догонять или перегонять в своей динамике фондовый рынок в США.

Что касается рецессивных ожиданий, они во многом связаны с геополитическими рисками и с ценами на сырье. Плюс мы видим инверсию кривой доходностей гособлигаций США, которая предвещает рецессию в обозримом будущем. Но при этом горизонт рецессии трудно прогнозировать. Например, в августе 2019 мы тоже видели инверсию кривой, после чего в начале 2020 был кризис, но связанный с пандемией. Вероятно, в обычных условиях он произошёл бы позже. Учитывая, что инфляция высокая, и уровень ставок тоже довольно высокий, хоть и ниже инфляции, играют роль такие факторы как FOMO (Fear of Missing Out — страх упущенных возможностей) и ТINA (There is no Alternative — отсутствие альтернативы): чтобы зарабатывать, нужно инвестировать в фондовый рынок».

Подробности в «Коммерсанте».

#инвестиции

В апреле международные инвесторы активно наращивали вложения в акции. По данным Emerging Portfolio Fund Research, за неполный месяц в этот класс активов поступило свыше $50 млрд. Основной приток инвестиций пришелся на фонды США, которые воспринимаются инвесторами как тихая гавань на фоне происходящего в Европе.

Комментирует Алексей Потапов, @ufgwm.

«В ситуации нестабильной геополитической обстановки в Европе инвесторы предпочитают американский рынок, который чувствует себя существенно лучше европейского. Но рано или поздно страхи по поводу замедления мировой экономики уйдут в прошлое, европейские и развивающиеся рынки будут догонять или перегонять в своей динамике фондовый рынок в США.

Что касается рецессивных ожиданий, они во многом связаны с геополитическими рисками и с ценами на сырье. Плюс мы видим инверсию кривой доходностей гособлигаций США, которая предвещает рецессию в обозримом будущем. Но при этом горизонт рецессии трудно прогнозировать. Например, в августе 2019 мы тоже видели инверсию кривой, после чего в начале 2020 был кризис, но связанный с пандемией. Вероятно, в обычных условиях он произошёл бы позже. Учитывая, что инфляция высокая, и уровень ставок тоже довольно высокий, хоть и ниже инфляции, играют роль такие факторы как FOMO (Fear of Missing Out — страх упущенных возможностей) и ТINA (There is no Alternative — отсутствие альтернативы): чтобы зарабатывать, нужно инвестировать в фондовый рынок».

Подробности в «Коммерсанте».

Коммерсантъ

Бегство из Европы

Инвесторы скупают акции американских компаний и развивающихся стран

ФРС избавится от лишней ликвидности

#повестка

Федрезерв установил базовую ставку в диапазоне 0,75 – 1 %, повысив ее на 50 базисных пунктов. Это самое значительное ужесточение монетарной политики с 2000 года, которое, прежде всего, связано с рекордной за последние 40 лет инфляцией. Кроме того, регулятор объявил о распродаже с баланса ипотечных (по $17,5 млрд в месяц) и казначейских облигаций ($30 млрд в месяц), она начнется 1 июня.

Поможет ли решение ФРС США замедлить инфляцию, и как это повлияет на фондовый рынок?

«Несмотря на повышение ставки сразу на 50 базисных пунктов, ужесточение оказалось не столь резким, как опасались некоторые прогнозисты. Так, после конференции Джерома Пауэлла стало понятно, что ФРС не рассматривает возможность повышения ставки сразу на 75 базисных пунктов в июне, а оценка долгосрочной равновесной ключевой ставки по версии регулятора не превышает 3%. Это сигнал о том, что американский ЦБ не хочет бороться с инфляцией ценой сталкивания экономики в рецессию. По крайней мере, пока. В итоге реакция рынков была, разумеется, чрезвычайно позитивной. Думаю, есть все шансы на продолжение такой динамики, несмотря на то, что в четверг фондовые рынки нивелировали весь рост среды».

#повестка

Федрезерв установил базовую ставку в диапазоне 0,75 – 1 %, повысив ее на 50 базисных пунктов. Это самое значительное ужесточение монетарной политики с 2000 года, которое, прежде всего, связано с рекордной за последние 40 лет инфляцией. Кроме того, регулятор объявил о распродаже с баланса ипотечных (по $17,5 млрд в месяц) и казначейских облигаций ($30 млрд в месяц), она начнется 1 июня.

Поможет ли решение ФРС США замедлить инфляцию, и как это повлияет на фондовый рынок?

«Несмотря на повышение ставки сразу на 50 базисных пунктов, ужесточение оказалось не столь резким, как опасались некоторые прогнозисты. Так, после конференции Джерома Пауэлла стало понятно, что ФРС не рассматривает возможность повышения ставки сразу на 75 базисных пунктов в июне, а оценка долгосрочной равновесной ключевой ставки по версии регулятора не превышает 3%. Это сигнал о том, что американский ЦБ не хочет бороться с инфляцией ценой сталкивания экономики в рецессию. По крайней мере, пока. В итоге реакция рынков была, разумеется, чрезвычайно позитивной. Думаю, есть все шансы на продолжение такой динамики, несмотря на то, что в четверг фондовые рынки нивелировали весь рост среды».

Выборы во Франции — знаковое событие для экономистов. Чего ждать инвесторам?

#инвестиции #повестка

Объясняет управляющий директор инвестиционного департамента @ufgwm Сергей Беляев.

Ситуация. Глобальная политическая повестка уже 2 месяца вращается вокруг ситуации на Украине, при этом истинные причины такой проактивной позиции европейских государств могут быть куда прозаичнее, чем кажется. Последние несколько лет были сложными для европейской и американской экономик: пандемия, Brexit, политические скандалы, протесты во Франции и США, беженцы из Сирии, неуклонное старение населения. Все эти события в целом негативно повлияли на экономическую ситуацию, и правительства всех стран активно искали точки будущего роста.

Большинство стран Западной Европы — это сервисные экономики, в основе которых лежит предоставление услуг, а не прямое производство. Например, во Франции и Италии (2 и 3 экономиках ЕС по размеру) существенную долю традиционно занимает туризм, который в период пандемии перестал существовать. У Европы не было другого решения, как начать раздавать «вертолетные деньги», чтобы поддержать население. Обратной стороной этого процесса явились рост инфляции и торможение экономики.