Газпром. Разбор позиции

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP

💼 Портфель за 100 тысяч для мамы на год

В интернете можно встретить много подборок из разряда топ-10 акций на 2021-22 год, топ акций на 10 лет и так далее. Но многие из них делаются ради контента, а автор не чувствует полной ответственности перед читателями. Поэтому решил написать про портфель на год, что бы посоветовал купить маме, потому что, как мы понимаем, перед близкими людьми чувствуется ответственность и советовать им все подряд не хочется.

Но перед списком сделаю небольшую ремарку. У каждого человека разное отношение к риску, поэтому, даже несмотря на то, что год – срок короткий, и в портфеле должны преобладать облигации, их соотношение с акциями у разных инвесторов будет разное. Так, самые консервативные инвесторы составят свой портфель полностью из облигаций, а рисковые могут набрать акций больше половины от портфеля. В данный модельный портфель я расписываю под свой риск-профиль, вы же можете менять доли активов по собственному желанию.

📃 Акции (24%):

Банк Санкт-Петербург (#BSPB) – 15 лотов (10%)

Банк в прошлом году заработал ~11 млрд, в этом за первое полугодие уже ~8,5 млрд, а стоит 30 млрд. Платит 20% от чистой прибыли по МСФО на дивиденды. По выплате за прошлый год див. доходность сейчас 7,2%, потенциально за этот год выплата может быть больше 10% от текущих.

Нормальная оценка для акции 120 руб. (потенциал 84%)

Газпром (#GAZP) – 3 лота (8,5%)

Цена на газ в Европе на локальных максимумах, курс доллара выше 70 рублей. Все это позволяет пока рассчитывать на дивиденды по итогам года в 30+ рублей, цена акций сейчас 280.

За год акции могут задрать выше 350 рублей (потенциал 25%)

Юнипро (#UPRO) – 2 лота (5,5%)

Ввод третьего блока на Березовской ГРЭС и нулевой долг позволяют рассчитывать на дивиденды в 20 млрд в год, начиная со 2пг2021. Капитализация Юнипро сейчас 170 млрд, что дает дивидендную доходность в 11,7% годовых.

В течении года вероятно увидеть цену акций около 3,2 рублей (потенциал 17%)

📃 Облигации и ETF (76%):

FXRU (#FXRU) – 16 лотов (16%)

ETF на российские еврооблигации который дает ~4% в долларах в год. В портфеле для валютного хеджа. Но из-за отсутствия даты погашения брать большую долю этого инструмента с горизонтом год, не советую.

Альфа-Банк-002Р-05 (RU000A100PQ8) – 20 лотов (20%)

Дата погашения 11.08.2022

Сейчас эф.доходность при цене 100,4% составляет 7,5% годовых

ПИК СЗ БО-ПО3 (RU000A0JXY44) – 20 лотов (20%)

Дата погашения 29.07.2022

Сейчас эф.доходность при цене 103,3% составляет 7,4% годовых

Камаз-БО-П04 (RU000A100K49) – 28 лотов (20%)

Дата погашения 06.07.2022

Сейчас эф.доходность при цене 100,7% составляет 7,7% годовых

❗️ Не является инвестиционной рекомендацией

#мысли

В интернете можно встретить много подборок из разряда топ-10 акций на 2021-22 год, топ акций на 10 лет и так далее. Но многие из них делаются ради контента, а автор не чувствует полной ответственности перед читателями. Поэтому решил написать про портфель на год, что бы посоветовал купить маме, потому что, как мы понимаем, перед близкими людьми чувствуется ответственность и советовать им все подряд не хочется.

Но перед списком сделаю небольшую ремарку. У каждого человека разное отношение к риску, поэтому, даже несмотря на то, что год – срок короткий, и в портфеле должны преобладать облигации, их соотношение с акциями у разных инвесторов будет разное. Так, самые консервативные инвесторы составят свой портфель полностью из облигаций, а рисковые могут набрать акций больше половины от портфеля. В данный модельный портфель я расписываю под свой риск-профиль, вы же можете менять доли активов по собственному желанию.

📃 Акции (24%):

Банк Санкт-Петербург (#BSPB) – 15 лотов (10%)

Банк в прошлом году заработал ~11 млрд, в этом за первое полугодие уже ~8,5 млрд, а стоит 30 млрд. Платит 20% от чистой прибыли по МСФО на дивиденды. По выплате за прошлый год див. доходность сейчас 7,2%, потенциально за этот год выплата может быть больше 10% от текущих.

Нормальная оценка для акции 120 руб. (потенциал 84%)

Газпром (#GAZP) – 3 лота (8,5%)

Цена на газ в Европе на локальных максимумах, курс доллара выше 70 рублей. Все это позволяет пока рассчитывать на дивиденды по итогам года в 30+ рублей, цена акций сейчас 280.

За год акции могут задрать выше 350 рублей (потенциал 25%)

Юнипро (#UPRO) – 2 лота (5,5%)

Ввод третьего блока на Березовской ГРЭС и нулевой долг позволяют рассчитывать на дивиденды в 20 млрд в год, начиная со 2пг2021. Капитализация Юнипро сейчас 170 млрд, что дает дивидендную доходность в 11,7% годовых.

В течении года вероятно увидеть цену акций около 3,2 рублей (потенциал 17%)

📃 Облигации и ETF (76%):

FXRU (#FXRU) – 16 лотов (16%)

ETF на российские еврооблигации который дает ~4% в долларах в год. В портфеле для валютного хеджа. Но из-за отсутствия даты погашения брать большую долю этого инструмента с горизонтом год, не советую.

Альфа-Банк-002Р-05 (RU000A100PQ8) – 20 лотов (20%)

Дата погашения 11.08.2022

Сейчас эф.доходность при цене 100,4% составляет 7,5% годовых

ПИК СЗ БО-ПО3 (RU000A0JXY44) – 20 лотов (20%)

Дата погашения 29.07.2022

Сейчас эф.доходность при цене 103,3% составляет 7,4% годовых

Камаз-БО-П04 (RU000A100K49) – 28 лотов (20%)

Дата погашения 06.07.2022

Сейчас эф.доходность при цене 100,7% составляет 7,7% годовых

❗️ Не является инвестиционной рекомендацией

#мысли

⚡️СДЕЛКИ

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

{kind=link}

Фокус по макро: ФРС и Газ

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

{kind=link}

⚡️Сделки

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

{kind=link}

Газпром у исторического максимума

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

{kind=link}

⚡️Сделки

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

{kind=link}

⚡️ СДЕЛКИ

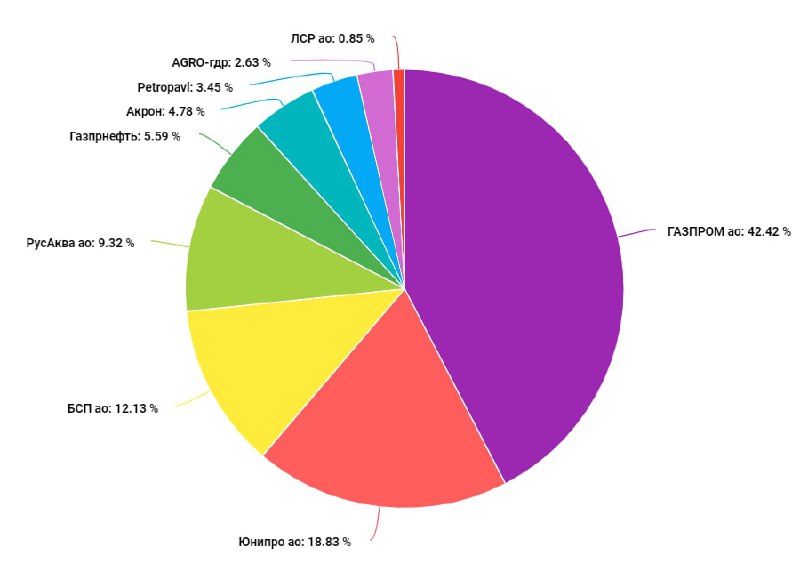

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

{kind=link}

Дивиденды Газпрома - беглый взгляд

Продолжающийся энергокризис все еще поддерживает интерес к нефтегазовому сектору, в частности к акциям Газпрома, где инвесторы ожидают большие дивиденды. Вклад в дивиденды за 9 месяцев 2021 года составил 29,68 рублей на акцию. Какой же итоговый дивиденд можно ожидать в 4 квартале? Прикинем на пальцах следующий сценарий:

- Средняя цена реализации газа в Европу и др. страны (проще говоря, дальнее зарубежье) в 3-ем квартале составила 313,4 долл. США/тыс. куб. м. Учитывая последнюю динамику цен на энергоносители, в 4 квартале, по нашему мнению, можно вполне рассчитывать на цену как минимум в 450 долл. США/тыс. куб. м.

- Объемы реализации газа в дальнее зарубежье с учетом повышенного спроса в холодное время года (то бишь, по сравнению с 3-им карталом) прикинем на уровне 60 млрд куб. м. (что, кстати, ниже объемов в 1-ом квартале 2021 года)

- Тогда, с учетом текущего курса доллара чистая выручка от реализации газа в данный регион составит около 1,5-1,6 трлн руб.

- В текущих макроэкономических условиях как минимум можно допустить, что чистая выручка от реализации газа по остальным регионам будет такой же, как и в 3 квартале, тогда общая чистая выручка от продажи газа = 1,7-1,8 трлн руб.

- Это же может касаться чистой выручки по остальным сегментам Газпрома: оставим ее на уровне 3 квартала (1,1 трлн руб.)

- В результате, по данному сценарию можно предположить выручку в 4-ом квартале в размере 2,8-2,9 трлн руб.

- На глаз, данный сценарий может предполагать операционные расходы в размере до ~2,1 трлн руб. Это, в свою очередь, дает нам ориентир по прибыли от продаж = 0,7-0,8 трлн руб. Учитывая менее предсказуемую природу всех тех расходов, которые лежат ниже операционных, их чистое влияние оценим по негативному сценарию и отнимем 0,1 трлн руб. Тогда, величина чистой прибыли и, собственно, база расчета дивидендов (= скорр. чистая прибыль) могут гулять в районе 0,6-0,7 трлн руб. Это дает нам порядка 13-15 рублей к дивидендам за 4 квартал, что соответствует 42,7-44,7 рублей по итогам года или ~13% дивидендного дохода по текущим ценам.

На наш взгляд, подобный сценарий с достаточно консервативными допущениями обеспечивает комфортный апсайд в акциях Газпрома, в связи с чем мы продолжаем удерживать их в нашем портфеле.

#GAZP

Продолжающийся энергокризис все еще поддерживает интерес к нефтегазовому сектору, в частности к акциям Газпрома, где инвесторы ожидают большие дивиденды. Вклад в дивиденды за 9 месяцев 2021 года составил 29,68 рублей на акцию. Какой же итоговый дивиденд можно ожидать в 4 квартале? Прикинем на пальцах следующий сценарий:

- Средняя цена реализации газа в Европу и др. страны (проще говоря, дальнее зарубежье) в 3-ем квартале составила 313,4 долл. США/тыс. куб. м. Учитывая последнюю динамику цен на энергоносители, в 4 квартале, по нашему мнению, можно вполне рассчитывать на цену как минимум в 450 долл. США/тыс. куб. м.

- Объемы реализации газа в дальнее зарубежье с учетом повышенного спроса в холодное время года (то бишь, по сравнению с 3-им карталом) прикинем на уровне 60 млрд куб. м. (что, кстати, ниже объемов в 1-ом квартале 2021 года)

- Тогда, с учетом текущего курса доллара чистая выручка от реализации газа в данный регион составит около 1,5-1,6 трлн руб.

- В текущих макроэкономических условиях как минимум можно допустить, что чистая выручка от реализации газа по остальным регионам будет такой же, как и в 3 квартале, тогда общая чистая выручка от продажи газа = 1,7-1,8 трлн руб.

- Это же может касаться чистой выручки по остальным сегментам Газпрома: оставим ее на уровне 3 квартала (1,1 трлн руб.)

- В результате, по данному сценарию можно предположить выручку в 4-ом квартале в размере 2,8-2,9 трлн руб.

- На глаз, данный сценарий может предполагать операционные расходы в размере до ~2,1 трлн руб. Это, в свою очередь, дает нам ориентир по прибыли от продаж = 0,7-0,8 трлн руб. Учитывая менее предсказуемую природу всех тех расходов, которые лежат ниже операционных, их чистое влияние оценим по негативному сценарию и отнимем 0,1 трлн руб. Тогда, величина чистой прибыли и, собственно, база расчета дивидендов (= скорр. чистая прибыль) могут гулять в районе 0,6-0,7 трлн руб. Это дает нам порядка 13-15 рублей к дивидендам за 4 квартал, что соответствует 42,7-44,7 рублей по итогам года или ~13% дивидендного дохода по текущим ценам.

На наш взгляд, подобный сценарий с достаточно консервативными допущениями обеспечивает комфортный апсайд в акциях Газпрома, в связи с чем мы продолжаем удерживать их в нашем портфеле.

#GAZP

Мысли по рынку - Нефть и Газпром

Волатильность на российском и нефтяном рынке продолжает увеличиваться. В котировках черного золота началось противостояние ОПЕК+ и “Анти-ОПЕК”. Вторую группу представляют страны импортеры, во главе с США, которые испытывают инфляционное давление от быстрого роста цен на топливо. Заявления о продажах из стратегических резервов и обратные заявления о приостановке наращивания добычи, могут мотать котировку нефти на десятки процентов в обе стороны.

Видим, что новость о появлении нового штамма коронавируса, на которой нефть существенно просела, не привела к тому, что США задумается об отмене продаж из стратегических резервов. Поэтому, очень вероятно, что продажа из резервов нужна американцам не для сдерживания инфляции, а для получения денег от продажи для финансирования бюджета. Вероятно, что на этом фоне нефть может находиться еще некоторое время под давлением, а с ней и рынок.

Интересная ситуация, что разнонаправленность нефти и газа увеличивается. Пока brent падает, цена кубического метра газа в Европе остается на рекордном уровне. Таким образом может складываться следующая ситуация:

Газпром как тяжеловес российского индекса попадает под продажи на фоне общего негатива по российскому рынку (падение нефти, геополитика), при этом продолжает получать от продаж рекордный доход в долларах. Более того, рубль к доллару на общем негативе также снижается, что увеличивает рублевые доходы компании.

Выходит, что цена на акции Газпрома ниже рынка, если смотреть по дивидендной доходности в ~14%, не потому, что проблемы в компании, а потому, что акции активно продают по другим общерыночным причинам, что выглядит как хороший момент для покупки с прицелом на год.

Однако, нужно заметить, что паника на рынках – это нерациональное поведение, поэтому паникеры могут продавать акции и по 300 и по 280 в случае сильного негатива по рынку, следовательно, нужно быть готовым к потенциальной просадке с текущих уровней.

#мысли #нефть #gazp

Волатильность на российском и нефтяном рынке продолжает увеличиваться. В котировках черного золота началось противостояние ОПЕК+ и “Анти-ОПЕК”. Вторую группу представляют страны импортеры, во главе с США, которые испытывают инфляционное давление от быстрого роста цен на топливо. Заявления о продажах из стратегических резервов и обратные заявления о приостановке наращивания добычи, могут мотать котировку нефти на десятки процентов в обе стороны.

Видим, что новость о появлении нового штамма коронавируса, на которой нефть существенно просела, не привела к тому, что США задумается об отмене продаж из стратегических резервов. Поэтому, очень вероятно, что продажа из резервов нужна американцам не для сдерживания инфляции, а для получения денег от продажи для финансирования бюджета. Вероятно, что на этом фоне нефть может находиться еще некоторое время под давлением, а с ней и рынок.

Интересная ситуация, что разнонаправленность нефти и газа увеличивается. Пока brent падает, цена кубического метра газа в Европе остается на рекордном уровне. Таким образом может складываться следующая ситуация:

Газпром как тяжеловес российского индекса попадает под продажи на фоне общего негатива по российскому рынку (падение нефти, геополитика), при этом продолжает получать от продаж рекордный доход в долларах. Более того, рубль к доллару на общем негативе также снижается, что увеличивает рублевые доходы компании.

Выходит, что цена на акции Газпрома ниже рынка, если смотреть по дивидендной доходности в ~14%, не потому, что проблемы в компании, а потому, что акции активно продают по другим общерыночным причинам, что выглядит как хороший момент для покупки с прицелом на год.

Однако, нужно заметить, что паника на рынках – это нерациональное поведение, поэтому паникеры могут продавать акции и по 300 и по 280 в случае сильного негатива по рынку, следовательно, нужно быть готовым к потенциальной просадке с текущих уровней.

#мысли #нефть #gazp

{kind=link}