Приветствуем вас в инвест-блоге URAL CAPITAL !

Здесь мы будем публиковать результаты командной работы молодой инвестиционной компании по управлению собственными средствами на фондовом рынке.

🇷🇺 Мы сосредотачиваем свое внимание на российских компаниях, анализ которых подкрепляется мониторингом макро трендов.

В этом блоге вы увидите:

▫️ Аналитику по российскому рынку

▫️ Обзоры финансовых отчетностей

▫️ Анализ макроэкономической ситуации

▫️ Немножечко теории...

▫️ Ну и конечно же реальные шаги в принятии инвестиционных решений и публикации наших сделок

💼 С нашим портфелем вы можете ознакомиться здесь в режиме live.

В комментариях к нашим публикациям мы приветствуем исключительно конструктивную критику, здравый смысл, классные идеи и уместный юмор.

❗️ И помните, информация в нашем блоге не является индивидуальной инвестиционной рекомендацией. Мы здесь не для того, чтобы провоцировать вас на совершение сделок. Этот блог создан для обмена опытом и знаниями, а также их применения на практике с читателями.

Здесь мы будем публиковать результаты командной работы молодой инвестиционной компании по управлению собственными средствами на фондовом рынке.

🇷🇺 Мы сосредотачиваем свое внимание на российских компаниях, анализ которых подкрепляется мониторингом макро трендов.

В этом блоге вы увидите:

▫️ Аналитику по российскому рынку

▫️ Обзоры финансовых отчетностей

▫️ Анализ макроэкономической ситуации

▫️ Немножечко теории...

▫️ Ну и конечно же реальные шаги в принятии инвестиционных решений и публикации наших сделок

💼 С нашим портфелем вы можете ознакомиться здесь в режиме live.

В комментариях к нашим публикациям мы приветствуем исключительно конструктивную критику, здравый смысл, классные идеи и уместный юмор.

❗️ И помните, информация в нашем блоге не является индивидуальной инвестиционной рекомендацией. Мы здесь не для того, чтобы провоцировать вас на совершение сделок. Этот блог создан для обмена опытом и знаниями, а также их применения на практике с читателями.

Нефтяной рынок – мысли

После того, как в понедельник вышли новости об отмене встречи в рамках ОПЕК+, а новая дата уточнена не была, котировки черного золота марки Brent перевалили за $77 за баррель и похоже готовятся к штурму отметки $80. Насколько же оправданы текущие цены?

Для начала обратимся к ежемесячному отчету ОПЕК, в котором мы можем найти прогнозы от агентства по спросу и предложению (со стороны стран не ОПЕК). По последнему июньскому отчету мы можем увидеть, что прогноз по потреблению нефти в мире на 3кв и 4кв 2021 года составляет 98,18 и 99,82 млн б.с. (пересмотр с мая составил +0,28 и +0,08 млн б.с. соответственно). Учитывая постоянное повышение прогнозов в последних отчетах, да и для облегчения запоминания цифр, можно взять за ориентир 100 млн. б.с. спроса в 4кв21.

Теперь если посмотреть на прогноз по производству не-ОПЕК, то можно увидеть цифры в 64,3 и 65,1 млн. б.с. в 3кв21 и 4кв21 соответственно. По собственному производству ОПЕК прогноза не дает, но не трудно вычислить, что для баланса их добыча должна быть на уровне 35 млн. б.с. В мае же 2021 года она была всего 25,4 млн б.с., а в 2019 году 29,3 млн б.с. Выходит, что картелю нужно увеличить добычу почти на 10 млн б.с. (+40%), но пока даже нет разговоров о таких цифрах.

Более того, Саудовская Аравия не спешит пользоваться даже текущими квотами, производя добровольные сокращения. Есть мысль, что саудиты специально стараются удерживать нефтяной рынок в дефиците для роста нефтяных котировок, а как следствие и роста оценки стоимости Saudi Aramco, SPO которого у них в планах.

Текущая загвоздка у ОПЕК+ в базе расчета для ОАЭ, которые вынуждены сокращать чуть ли не 50% добычи в то время, как, например, Россия ~10%. Планировалось достигнуть соглашения по увеличению на 400 тыс б.с. с августа по декабрь, однако, если договориться не удастся, то квоты останутся на текущем уровне – не увеличатся. Как отмечал выше, Саудовской Аравии может быть выгодно затягивать процесс и гнать нефтяные котировки вверх, ведь на данном этапе ОАЭ все же согласны на увеличение до декабря, но не согласны на продление после апреля 2022 года, поэтому можно было бы и договориться.

Какой вывод делаю:

Дисбаланс спроса и предложения никуда не делся, запасы в хранилищах сокращаются достаточно быстро, а основные нефтедобытчики не спешат наращивать добычу. Более того, несмотря на цену на нефть, буровая активность в США на очень низком уровне. Вероятно, кризис нанес очень сильный удар по отрасли, после которого в стране со свободным рынком оправиться достаточно тяжело.

Поэтому пока ожидаем продолжения нефтяного ралли, а как следствие российской нефтянки и относительно стабильный рубль. Однако, учитывая, что в 22 году картина в спросе и предложении может поменяться на 180 градусов, логично будет задуматься о фиксации позиций в нефтянке под новый год, если не будет форс-мажоров.

#макро

После того, как в понедельник вышли новости об отмене встречи в рамках ОПЕК+, а новая дата уточнена не была, котировки черного золота марки Brent перевалили за $77 за баррель и похоже готовятся к штурму отметки $80. Насколько же оправданы текущие цены?

Для начала обратимся к ежемесячному отчету ОПЕК, в котором мы можем найти прогнозы от агентства по спросу и предложению (со стороны стран не ОПЕК). По последнему июньскому отчету мы можем увидеть, что прогноз по потреблению нефти в мире на 3кв и 4кв 2021 года составляет 98,18 и 99,82 млн б.с. (пересмотр с мая составил +0,28 и +0,08 млн б.с. соответственно). Учитывая постоянное повышение прогнозов в последних отчетах, да и для облегчения запоминания цифр, можно взять за ориентир 100 млн. б.с. спроса в 4кв21.

Теперь если посмотреть на прогноз по производству не-ОПЕК, то можно увидеть цифры в 64,3 и 65,1 млн. б.с. в 3кв21 и 4кв21 соответственно. По собственному производству ОПЕК прогноза не дает, но не трудно вычислить, что для баланса их добыча должна быть на уровне 35 млн. б.с. В мае же 2021 года она была всего 25,4 млн б.с., а в 2019 году 29,3 млн б.с. Выходит, что картелю нужно увеличить добычу почти на 10 млн б.с. (+40%), но пока даже нет разговоров о таких цифрах.

Более того, Саудовская Аравия не спешит пользоваться даже текущими квотами, производя добровольные сокращения. Есть мысль, что саудиты специально стараются удерживать нефтяной рынок в дефиците для роста нефтяных котировок, а как следствие и роста оценки стоимости Saudi Aramco, SPO которого у них в планах.

Текущая загвоздка у ОПЕК+ в базе расчета для ОАЭ, которые вынуждены сокращать чуть ли не 50% добычи в то время, как, например, Россия ~10%. Планировалось достигнуть соглашения по увеличению на 400 тыс б.с. с августа по декабрь, однако, если договориться не удастся, то квоты останутся на текущем уровне – не увеличатся. Как отмечал выше, Саудовской Аравии может быть выгодно затягивать процесс и гнать нефтяные котировки вверх, ведь на данном этапе ОАЭ все же согласны на увеличение до декабря, но не согласны на продление после апреля 2022 года, поэтому можно было бы и договориться.

Какой вывод делаю:

Дисбаланс спроса и предложения никуда не делся, запасы в хранилищах сокращаются достаточно быстро, а основные нефтедобытчики не спешат наращивать добычу. Более того, несмотря на цену на нефть, буровая активность в США на очень низком уровне. Вероятно, кризис нанес очень сильный удар по отрасли, после которого в стране со свободным рынком оправиться достаточно тяжело.

Поэтому пока ожидаем продолжения нефтяного ралли, а как следствие российской нефтянки и относительно стабильный рубль. Однако, учитывая, что в 22 году картина в спросе и предложении может поменяться на 180 градусов, логично будет задуматься о фиксации позиций в нефтянке под новый год, если не будет форс-мажоров.

#макро

{kind=link}

{kind=link}

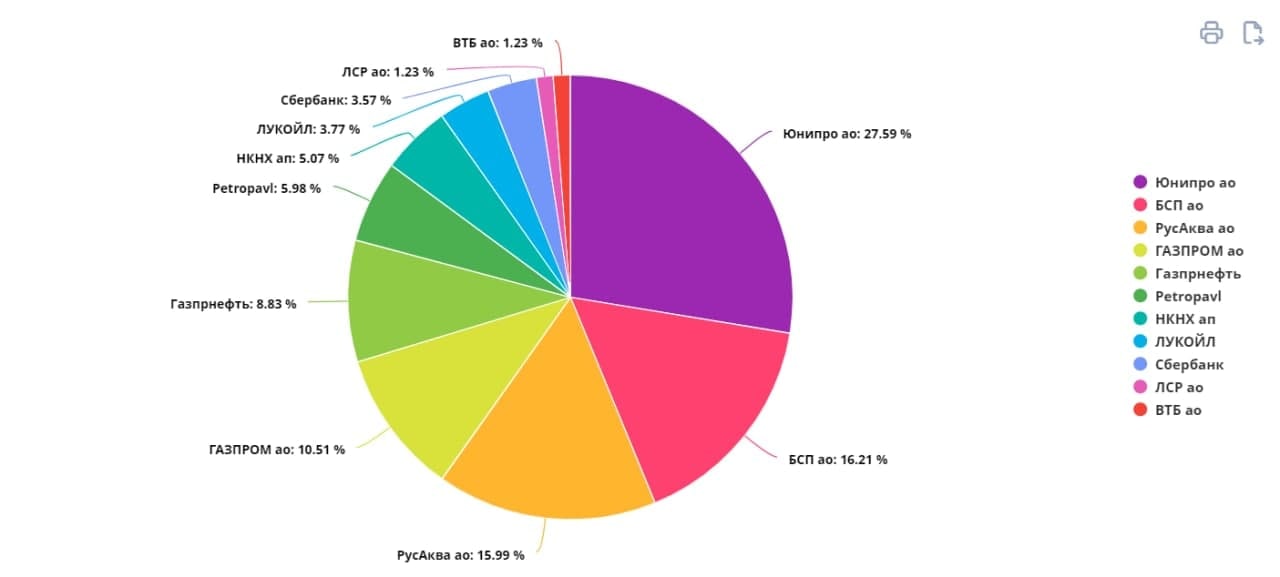

Юнипро. Разбор позиции

Юнипро – частная компания, продает мощность, электрическую и тепловую энергию.

В народе прослыла как квазиоблигация, однако мы видим в ней пару интересных моментов:

👉Рост дивидендов благодаря вводу в эксплуатацию 3-го блока БГРЭС

👉Возможная продажа компании ее мажоритарным акционером Uniper SE

Триггер номер раз – дивиденды.

Тезис был следующий: ввод блока – рост годового дивиденда до 0,317 рублей на акцию – при нашей средней цене входа в позицию = 2,83 рубля дивдоходность = 11% – есть хороший потенциал для роста котировок под более скромную требуемую дивдоходность.

Естественно, риск того, что мы можем объеб*ться с такими намерениями, возрос поскольку сейчас требуемая доходность начала расти в условиях роста ключевой ставки. Однако мы все равно видим достаточный потенциал для роста.

Пока компания выплатила 0,1269 рублей на акцию в июне этого года. Исходя из этой выплаты, мы видим 2 сценария развития ситуации по дальнейшим дивидендам:

1. Выплата 0,1901 рублей на акцию, дабы добить годовой дивиденд до 0,317 рублей

2. Выплата 0,1585 рублей на акцию, как половина запланированного годового дивиденда

Понятное дело, что второй вариант более вероятный, поэтому пока придерживаемся его.

❗️Какие риски мы видим по дивам

Очень много слов было про БГРЭС–овский блок (800 МВт), который восполнит выпадение блоков Шатурской (393 МВт) и Яйвинской (425 МВт) ГРЭС–ов из договора ДПМ. Однако мало кто говорит о выпадении еще порядка 800 МВт блоков Сургутской ГРЭС–2 этим летом, которое подсдует денежный поток в 2022–м году. Это прямой риск для дивов.

Именно поэтому мы пока рассчитываем на выплату хороших дивов за 2021 год. Дальше будем думать и возможно выходить из позиции.

Триггер номер два – продажа Uniper-ом.

История такова: E.ON Russia (он же Uniper) купил ОГК–4 (он же Юнипро) в 2007 году за 3,35 рублей за акцию. За все время до нынешнего момента Юнипер получил дивами только 2,2 рубля на акцию. Плюс, если продавать по текущим ценам, то итоговая годовая доходность для Uniper составит 3,6% за 14 (!) лет.

Мы помним, что Uniper уже проводил переговоры с Интер РАО о потенциальной сделке. Однако, договориться компаниям не удалось. В Интер РАО ссылались на то, что цена сделки выглядит завышенной.

Это значит, что Uniper хочет заключить сделку по высокой цене, что позитивно для акционеров. В добавок, даже если Uniper согласится на сделку по рыночной цене, то в случае такой смены мажоритарного акционера в силу вступает закон, по которому должна быть объявлена оферта на выкуп по цене не ниже средневзвешенной за последние 6 мес. и не ниже цены самой сделки. Таким образом, спекулянты могут подразогнать котировки для завышения цены оферты.

Наш вердикт 🙌

Цель по цене – 3,4. Потенциал роста с текущей цены – 22%. Срок – 6-12 месяцев.

По рискам ❗️

Мониторим новости, состояние БГРЭС и других блоков, финансовые результаты, прогресс в сделке Uniper, ну и конечно див выплаты.

Цену для выхода из позиции не устанавливаем, т.к. мы постоянно в рынке и в целом способны контролировать ситуацию по Юнипро

⚠️ Не является инвестиционной рекомендацией

#портфель #UPRO

Юнипро – частная компания, продает мощность, электрическую и тепловую энергию.

В народе прослыла как квазиоблигация, однако мы видим в ней пару интересных моментов:

👉Рост дивидендов благодаря вводу в эксплуатацию 3-го блока БГРЭС

👉Возможная продажа компании ее мажоритарным акционером Uniper SE

Триггер номер раз – дивиденды.

Тезис был следующий: ввод блока – рост годового дивиденда до 0,317 рублей на акцию – при нашей средней цене входа в позицию = 2,83 рубля дивдоходность = 11% – есть хороший потенциал для роста котировок под более скромную требуемую дивдоходность.

Естественно, риск того, что мы можем объеб*ться с такими намерениями, возрос поскольку сейчас требуемая доходность начала расти в условиях роста ключевой ставки. Однако мы все равно видим достаточный потенциал для роста.

Пока компания выплатила 0,1269 рублей на акцию в июне этого года. Исходя из этой выплаты, мы видим 2 сценария развития ситуации по дальнейшим дивидендам:

1. Выплата 0,1901 рублей на акцию, дабы добить годовой дивиденд до 0,317 рублей

2. Выплата 0,1585 рублей на акцию, как половина запланированного годового дивиденда

Понятное дело, что второй вариант более вероятный, поэтому пока придерживаемся его.

❗️Какие риски мы видим по дивам

Очень много слов было про БГРЭС–овский блок (800 МВт), который восполнит выпадение блоков Шатурской (393 МВт) и Яйвинской (425 МВт) ГРЭС–ов из договора ДПМ. Однако мало кто говорит о выпадении еще порядка 800 МВт блоков Сургутской ГРЭС–2 этим летом, которое подсдует денежный поток в 2022–м году. Это прямой риск для дивов.

Именно поэтому мы пока рассчитываем на выплату хороших дивов за 2021 год. Дальше будем думать и возможно выходить из позиции.

Триггер номер два – продажа Uniper-ом.

История такова: E.ON Russia (он же Uniper) купил ОГК–4 (он же Юнипро) в 2007 году за 3,35 рублей за акцию. За все время до нынешнего момента Юнипер получил дивами только 2,2 рубля на акцию. Плюс, если продавать по текущим ценам, то итоговая годовая доходность для Uniper составит 3,6% за 14 (!) лет.

Мы помним, что Uniper уже проводил переговоры с Интер РАО о потенциальной сделке. Однако, договориться компаниям не удалось. В Интер РАО ссылались на то, что цена сделки выглядит завышенной.

Это значит, что Uniper хочет заключить сделку по высокой цене, что позитивно для акционеров. В добавок, даже если Uniper согласится на сделку по рыночной цене, то в случае такой смены мажоритарного акционера в силу вступает закон, по которому должна быть объявлена оферта на выкуп по цене не ниже средневзвешенной за последние 6 мес. и не ниже цены самой сделки. Таким образом, спекулянты могут подразогнать котировки для завышения цены оферты.

Наш вердикт 🙌

Цель по цене – 3,4. Потенциал роста с текущей цены – 22%. Срок – 6-12 месяцев.

По рискам ❗️

Мониторим новости, состояние БГРЭС и других блоков, финансовые результаты, прогресс в сделке Uniper, ну и конечно див выплаты.

Цену для выхода из позиции не устанавливаем, т.к. мы постоянно в рынке и в целом способны контролировать ситуацию по Юнипро

⚠️ Не является инвестиционной рекомендацией

#портфель #UPRO

Инфляция намекает на переход к жесткой ДКП

Вчера Минэкономразвития опубликовал данные по инфляции в России за июнь 2021 года. По их данным в июне цены выросли на 6,5% г/г, что является локальным максимумом за несколько последних лет.

Понятное дело, что у каждого инфляция своя, и действительно, цены на товары народного потребления выросли куда больше 6,5%. Так курица подорожала за год на 18,4%, яйца на 20,8%, подсолнечное масло на 27,4%, а сахар аж на 43,86%. Однако, 6,5% служит для нас ориентиром по действиям ЦБ РФ на ближайшем заседании по ставке.

Ранее в ЦБ ожидали, что пик по инфляции будет пройден в марте, когда значение было 5,79%. Однако, уже в мае хай был обновлен, и инфляция тогда составила 6,02%. Это привело к тому, что ЦБ повысил ключевую ставку на 0,5% до 5,5%.

Недавно Набиуллина заявила, что на ближайшем заседании ЦБ РФ по ставке, которое пройдет 23 июля, будет рассматриваться вопрос о поднятии на 25-100 базисных пунктов. Ее заместитель также отметил, что к концу года, вероятно, ставка будет 6,5% или выше.

В связи с последними данными по инфляции, логично ожидать, что на июльском заседании ЦБ поднимет ставку на 50-75 базисных пунктов. Ранее в ЦБ отмечали, что диапазон 5-6% является признаком нейтральной ДКП, но как мы видим, выход за верхнюю границу данного диапазона уже не за горами.

#макро

Вчера Минэкономразвития опубликовал данные по инфляции в России за июнь 2021 года. По их данным в июне цены выросли на 6,5% г/г, что является локальным максимумом за несколько последних лет.

Понятное дело, что у каждого инфляция своя, и действительно, цены на товары народного потребления выросли куда больше 6,5%. Так курица подорожала за год на 18,4%, яйца на 20,8%, подсолнечное масло на 27,4%, а сахар аж на 43,86%. Однако, 6,5% служит для нас ориентиром по действиям ЦБ РФ на ближайшем заседании по ставке.

Ранее в ЦБ ожидали, что пик по инфляции будет пройден в марте, когда значение было 5,79%. Однако, уже в мае хай был обновлен, и инфляция тогда составила 6,02%. Это привело к тому, что ЦБ повысил ключевую ставку на 0,5% до 5,5%.

Недавно Набиуллина заявила, что на ближайшем заседании ЦБ РФ по ставке, которое пройдет 23 июля, будет рассматриваться вопрос о поднятии на 25-100 базисных пунктов. Ее заместитель также отметил, что к концу года, вероятно, ставка будет 6,5% или выше.

В связи с последними данными по инфляции, логично ожидать, что на июльском заседании ЦБ поднимет ставку на 50-75 базисных пунктов. Ранее в ЦБ отмечали, что диапазон 5-6% является признаком нейтральной ДКП, но как мы видим, выход за верхнюю границу данного диапазона уже не за горами.

#макро

Нафига эти ваши инвестиции?

Согласитесь, что в семьях нашей необъятной существует довольно мало хороших примеров того, как накопить и, главное, приумножить капитал.

Вряд ли вы, будучи ребенком или подростком, сидели дома и слышали, как ваши родители звонили брокеру и докупали акции на очередной просадке. А обсуждали ли вы за семейным столом ваш семейный бюджет, планируемые доходы и расходы? Вряд ли.

Как следствие, это сказалось на нашей финансовой грамотности и понимании важности капитала в жизни человека. До сих пор люди несут свои последние сбережения в конторы, обещающие от 50% годовых, а потом говорят, что инвестиции – это сплошной обман и мошенничество, при этом не имея и малейшего представления о том, как грамотно создать капитал.

Именно поэтому, с сегодняшнего дня мы бы хотели запустить еще одну рубрику, посвященную финансовой грамотности.

И начнем, пожалуй, с того, как на наш взгляд стоит подойти к формированию капитала.

Сперва, как ни странно, необходимо поработать над возможностью комфортно откладывать часть своих трудовых доходов.

Тут, на наш взгляд, в работу вступают три простых принципа:

1. Тратить меньше, чем зарабатываешь

2. Откладывать не остаток от зарплаты, а заранее оговоренную сумму

3. Работать над приумножением своего постоянного дохода

Эта стадия – один из самых тягучих, трудозатратных, но увлекательных процессов. Вы учитесь, приобретаете опыт и навыки, в том числе и навыки инвестирования.

Под размером первично накопленного капитала мы подразумеваем хотя бы 200% ваших годовых расходов. Данный объем уже может придать вам некоторую уверенность в те времена, когда по тем или иным причинам из вашей жизни выпадает основной источник доходов (работа).

На второй же стадии прирост капитала будет в большей степени обеспечен не вашими вложениями, а скорее процентным доходом, величина которого как раз и будет зависеть от качества ваших навыков инвестирования.

Инвестиции – это не способ срубить бабла. Это инструмент приращения капитала, апофеозом которого становится его рост с минимальным вмешательством со стороны инвестора.

Например, мы в своей стратегии ориентируемся на доходность в районе 18-22% годовых. Это позволяет иметь хорошую доходность в сочетании с умеренными рисками, которые мы готовы принять.

В следующих постах мы как раз и будем говорить с вами о том, как подойти к процессу инвестирования, каких можно ожидать результатов и будем вместе учиться развивать навык инвестирования.

Надеемся на взаимный обмен опытом и знаниями!

#мысли

Согласитесь, что в семьях нашей необъятной существует довольно мало хороших примеров того, как накопить и, главное, приумножить капитал.

Вряд ли вы, будучи ребенком или подростком, сидели дома и слышали, как ваши родители звонили брокеру и докупали акции на очередной просадке. А обсуждали ли вы за семейным столом ваш семейный бюджет, планируемые доходы и расходы? Вряд ли.

Как следствие, это сказалось на нашей финансовой грамотности и понимании важности капитала в жизни человека. До сих пор люди несут свои последние сбережения в конторы, обещающие от 50% годовых, а потом говорят, что инвестиции – это сплошной обман и мошенничество, при этом не имея и малейшего представления о том, как грамотно создать капитал.

Именно поэтому, с сегодняшнего дня мы бы хотели запустить еще одну рубрику, посвященную финансовой грамотности.

И начнем, пожалуй, с того, как на наш взгляд стоит подойти к формированию капитала.

Сперва, как ни странно, необходимо поработать над возможностью комфортно откладывать часть своих трудовых доходов.

Тут, на наш взгляд, в работу вступают три простых принципа:

1. Тратить меньше, чем зарабатываешь

2. Откладывать не остаток от зарплаты, а заранее оговоренную сумму

3. Работать над приумножением своего постоянного дохода

Эта стадия – один из самых тягучих, трудозатратных, но увлекательных процессов. Вы учитесь, приобретаете опыт и навыки, в том числе и навыки инвестирования.

Под размером первично накопленного капитала мы подразумеваем хотя бы 200% ваших годовых расходов. Данный объем уже может придать вам некоторую уверенность в те времена, когда по тем или иным причинам из вашей жизни выпадает основной источник доходов (работа).

На второй же стадии прирост капитала будет в большей степени обеспечен не вашими вложениями, а скорее процентным доходом, величина которого как раз и будет зависеть от качества ваших навыков инвестирования.

Инвестиции – это не способ срубить бабла. Это инструмент приращения капитала, апофеозом которого становится его рост с минимальным вмешательством со стороны инвестора.

Например, мы в своей стратегии ориентируемся на доходность в районе 18-22% годовых. Это позволяет иметь хорошую доходность в сочетании с умеренными рисками, которые мы готовы принять.

В следующих постах мы как раз и будем говорить с вами о том, как подойти к процессу инвестирования, каких можно ожидать результатов и будем вместе учиться развивать навык инвестирования.

Надеемся на взаимный обмен опытом и знаниями!

#мысли

Русаква. Разбор позиции

Русаква занимается товарным выращиванием морской и озерной рыбы.

Данный эмитент, прежде всего, нам приглянулся из-за наличия измеримой стратегии. Согласно ей, в 2021 году планируется выловить около 25 тыс. тонн рыбы, что по нашим оценкам дает примерно 11.5 млрд рублей выручки (рост к 2020-му году на ~37%).

Для оценки выручки мы воспользовались двумя методами:

1️⃣ Первый заключается в расчете выручки в лоб исходя из стратегии. Мы предположили реализацию продукции со следующими допущениями:

- Полная продажа всего объема произведенной рыбы - 25 тыс.тонн

- Цена реализации - 5 евро за кило (среднюю цену прикинули на основе fish pool index - на него сама компания также ориентируется)

- Курс евро - 86-90 рублей

Итог - 10,75-11,25 млрд.руб

2️⃣ Второй - в подсчете выручки на основе информации о количестве малька (есть расшифровки в финансовом отчете) и ~2-х годичного цикла роста рыбы. В 2019 году у них было 7150 тыс мальков, значит в 2021 году именно они пойдут на вылов и продажу (скинем 150 тыс, все-таки часть рыбы может помереть). Вес продажной рыбы - min 4 кило (тоже инфа из финансового отчета). Цена за кило ~5 евро.

Итог - 11,9-12,6 млрд.руб

Далее мы выделили для себя следующие факторы привлекательности:

- Вертикальная интеграция в сегменте аквакультуры, которая включает собственное производство кормов и малька, первичную переработку и дистрибуцию собственной продукции

- Удачное географическое размещение компании, которое позволяет в короткие сроки доставлять свежую рыбу в платежеспособные регионы

- Молодой вид бизнеса с большим потенциалом для роста в рамках отрасли по продаже аквакультурной рыбы (пока других весомых конкурентов для Русаквы мы не видим)

- Хорошее финансовое здоровье (комфортная долговая нагрузка, рост собственного капитала, наличие прибыли) в сочетании с адекватной оценкой компании

- За плечами есть полезный, хотя и весьма плачевный, опыт и работа над ошибками, которые приводили к пожару на заводе и мору рыбы. На наш взгляд, подобные события позволили закалить менеджмент и предупредить повторную реализацию подобных рисков

- Падение доходов населения вряд ли будет сказываться на продажах компании, т.к. по нашему мнению падение доходов касается тех слоев населения, которые нельзя отнести к богатым. А как известно, в нынешних условиях богатые так и будут богатеть (целевая аудитория, потребляющая красную рыбу), а бедные - беднеть.

❗️Какие риски можно выделить:

- Зависимость от поставок мальков из Норвегии (в части возникновения геополитических рисков). При этом мы не считаем, что девальвация рубля сильно повлияет на маржу деятельности. В РФ на рынке красной рыбы превалирует импорт, соответственно цена на нее будет устанавливаться международными ценами. В случае девальвации рубля, с одной стороны, для Русаквы вырастет себестоимость. С другой - также вырастет и цена на рыбу, поскольку никакой импортер не будет перекладывать на себя издержки из-за ослабления рубля - все пойдет на потребителя.

- Высокая концентрация продаж на одном покупателе (50% за счет продаж "Русской рыбной компании")

- Отмена льгот и субсидий

- Сдвиги продаж из-за изменений температуры воды в садках

- Другие биологические риски (риск заболевания рыбы полностью принимаем и не считаем высоко вероятным)

Что по будущей оценке🙌

Пока наша текущая идея реализовывает себя (в момент написания статьи доход составляет 20%). Мы ждем отчет за 1пг 2021 года, где будет опубликован статус биологических активов. Это позволит прикинуть будущую выручку на горизонте года-двух и принять решение, держать ли акции Компании дальше.

⚠️ Не является инвестиционной рекомендацией

#портфель #AQUA

Русаква занимается товарным выращиванием морской и озерной рыбы.

Данный эмитент, прежде всего, нам приглянулся из-за наличия измеримой стратегии. Согласно ей, в 2021 году планируется выловить около 25 тыс. тонн рыбы, что по нашим оценкам дает примерно 11.5 млрд рублей выручки (рост к 2020-му году на ~37%).

Для оценки выручки мы воспользовались двумя методами:

1️⃣ Первый заключается в расчете выручки в лоб исходя из стратегии. Мы предположили реализацию продукции со следующими допущениями:

- Полная продажа всего объема произведенной рыбы - 25 тыс.тонн

- Цена реализации - 5 евро за кило (среднюю цену прикинули на основе fish pool index - на него сама компания также ориентируется)

- Курс евро - 86-90 рублей

Итог - 10,75-11,25 млрд.руб

2️⃣ Второй - в подсчете выручки на основе информации о количестве малька (есть расшифровки в финансовом отчете) и ~2-х годичного цикла роста рыбы. В 2019 году у них было 7150 тыс мальков, значит в 2021 году именно они пойдут на вылов и продажу (скинем 150 тыс, все-таки часть рыбы может помереть). Вес продажной рыбы - min 4 кило (тоже инфа из финансового отчета). Цена за кило ~5 евро.

Итог - 11,9-12,6 млрд.руб

Далее мы выделили для себя следующие факторы привлекательности:

- Вертикальная интеграция в сегменте аквакультуры, которая включает собственное производство кормов и малька, первичную переработку и дистрибуцию собственной продукции

- Удачное географическое размещение компании, которое позволяет в короткие сроки доставлять свежую рыбу в платежеспособные регионы

- Молодой вид бизнеса с большим потенциалом для роста в рамках отрасли по продаже аквакультурной рыбы (пока других весомых конкурентов для Русаквы мы не видим)

- Хорошее финансовое здоровье (комфортная долговая нагрузка, рост собственного капитала, наличие прибыли) в сочетании с адекватной оценкой компании

- За плечами есть полезный, хотя и весьма плачевный, опыт и работа над ошибками, которые приводили к пожару на заводе и мору рыбы. На наш взгляд, подобные события позволили закалить менеджмент и предупредить повторную реализацию подобных рисков

- Падение доходов населения вряд ли будет сказываться на продажах компании, т.к. по нашему мнению падение доходов касается тех слоев населения, которые нельзя отнести к богатым. А как известно, в нынешних условиях богатые так и будут богатеть (целевая аудитория, потребляющая красную рыбу), а бедные - беднеть.

❗️Какие риски можно выделить:

- Зависимость от поставок мальков из Норвегии (в части возникновения геополитических рисков). При этом мы не считаем, что девальвация рубля сильно повлияет на маржу деятельности. В РФ на рынке красной рыбы превалирует импорт, соответственно цена на нее будет устанавливаться международными ценами. В случае девальвации рубля, с одной стороны, для Русаквы вырастет себестоимость. С другой - также вырастет и цена на рыбу, поскольку никакой импортер не будет перекладывать на себя издержки из-за ослабления рубля - все пойдет на потребителя.

- Высокая концентрация продаж на одном покупателе (50% за счет продаж "Русской рыбной компании")

- Отмена льгот и субсидий

- Сдвиги продаж из-за изменений температуры воды в садках

- Другие биологические риски (риск заболевания рыбы полностью принимаем и не считаем высоко вероятным)

Что по будущей оценке🙌

Пока наша текущая идея реализовывает себя (в момент написания статьи доход составляет 20%). Мы ждем отчет за 1пг 2021 года, где будет опубликован статус биологических активов. Это позволит прикинуть будущую выручку на горизонте года-двух и принять решение, держать ли акции Компании дальше.

⚠️ Не является инвестиционной рекомендацией

#портфель #AQUA

Светофор инвестиций

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

Банк Санкт-Петербург. Разбор позиции

По аналогии с Русской Аквакультурой, данный эмитент приглянулся нам из-за наличия измеримой стратегии. В добавок, эмитент довольно низко оценен относительно тех банков, эффективность которых остается под вопросом, а потенциал - не определен.

Можно сказать, что Банк является крепким середнячком в банковском бизнесе РФ, но при этом остается аномально дешевым:

▫️ За последние полные 5 лет Банк не уступает по своей эффективности (ROE) и достаточности капитала другим ТОП-30 банкам России.

▫️ Капитал банка на момент написания статьи оценен в P/BV = 0.35x. Иными словами, капитал Банка торгуется на рынке по 35% его номинальной стоимости. Обычно такая низкая оценка связана с низкой рентабельностью капитала, которая не соответствует требуемой доходности на рынке.

Допустим, компания зарабатывает 2% на капитал, а требуемая доходность = 8%. Стало быть, для получения требуемой доходности на такой капитал инвестор будет готов заплатить лишь четверть стоимости капитала.

❗️Однако это не про Банк Санкт-Петербург

▫️ Согласно стратегии, к 2023 году Банк планирует нарастить свой кредитный портфель на 30%, выручку на 35% и чистую прибыль на 70% - прям как по учебнику, соблюдая золотое правило экономики

В стратегии нам также понравился взгляд менеджмента на трансформацию бизнеса:

▫️ Опыт прошлых лет показал, что Банк не способен приносить стабильно положительный результат от операций на финансовых рынках (влияние на чистую прибыль могло составлять более 50%). Таким образом, Банк существенно снизил долю торгового портфеля ценных бумаг. Уже по результатам 1пг 2021 года мы видим что доля торговых доходов снизилась до четверти от чистой прибыли.

▫️ Обладая лидирующими позициями на рынке ВЭД и отработанной клиентской базой, Банк собирается делать акцент на усилении бизнес-модели по предоставлению исключительно финансовых услуг. Ориентация на классических клиентов позволит обеспечивать низкий риск всей клиентской базы => смелое кредитование Банком клиентов => меньше отчислений в резервы под ожидаемые кредитные убытки => рост прибыли. Банк не собирается строить экосистему, как это делают сейчас Сбер или тот же ВТБ. Фокус на создании крепкого баланса, понятной для Банка клиентской базы, высокой акционерной стоимости.

Среди триггеров, которые бы позволили акциям банка "выстрелить" в моменте и сравняться в оценке с другими банками, мы видим изменение дивполитики, состоящее в увеличении процента распределяемой прибыли на дивиденды - с 20% до 50% (такие выплаты, например, практикуются Сбером). Мы ожидаем подобного шага после реализации стратегии.

Таким образом, если предположить, что Банк будет реализовывать стратегию, а оценка его прибыли останется на том же уровне, мы получаем следующие ценовые диапазоны акций:

2021 - 60-75

2022 - 75-90

2023 - 90-110

И при таком раскладе акции все еще будут оставаться аномально дешевыми относительно рынка.

Ну а если затрагивать кейсы с переоценкой акций к среднерыночным значениям и проведением Банком ежегодного байбэка, то увидеть выше 180 рублей в 2023-м вполне вероятно

⚠️ Не является инвестиционной рекомендацией

#портфель #BSPB

По аналогии с Русской Аквакультурой, данный эмитент приглянулся нам из-за наличия измеримой стратегии. В добавок, эмитент довольно низко оценен относительно тех банков, эффективность которых остается под вопросом, а потенциал - не определен.

Можно сказать, что Банк является крепким середнячком в банковском бизнесе РФ, но при этом остается аномально дешевым:

▫️ За последние полные 5 лет Банк не уступает по своей эффективности (ROE) и достаточности капитала другим ТОП-30 банкам России.

▫️ Капитал банка на момент написания статьи оценен в P/BV = 0.35x. Иными словами, капитал Банка торгуется на рынке по 35% его номинальной стоимости. Обычно такая низкая оценка связана с низкой рентабельностью капитала, которая не соответствует требуемой доходности на рынке.

Допустим, компания зарабатывает 2% на капитал, а требуемая доходность = 8%. Стало быть, для получения требуемой доходности на такой капитал инвестор будет готов заплатить лишь четверть стоимости капитала.

❗️Однако это не про Банк Санкт-Петербург

▫️ Согласно стратегии, к 2023 году Банк планирует нарастить свой кредитный портфель на 30%, выручку на 35% и чистую прибыль на 70% - прям как по учебнику, соблюдая золотое правило экономики

В стратегии нам также понравился взгляд менеджмента на трансформацию бизнеса:

▫️ Опыт прошлых лет показал, что Банк не способен приносить стабильно положительный результат от операций на финансовых рынках (влияние на чистую прибыль могло составлять более 50%). Таким образом, Банк существенно снизил долю торгового портфеля ценных бумаг. Уже по результатам 1пг 2021 года мы видим что доля торговых доходов снизилась до четверти от чистой прибыли.

▫️ Обладая лидирующими позициями на рынке ВЭД и отработанной клиентской базой, Банк собирается делать акцент на усилении бизнес-модели по предоставлению исключительно финансовых услуг. Ориентация на классических клиентов позволит обеспечивать низкий риск всей клиентской базы => смелое кредитование Банком клиентов => меньше отчислений в резервы под ожидаемые кредитные убытки => рост прибыли. Банк не собирается строить экосистему, как это делают сейчас Сбер или тот же ВТБ. Фокус на создании крепкого баланса, понятной для Банка клиентской базы, высокой акционерной стоимости.

Среди триггеров, которые бы позволили акциям банка "выстрелить" в моменте и сравняться в оценке с другими банками, мы видим изменение дивполитики, состоящее в увеличении процента распределяемой прибыли на дивиденды - с 20% до 50% (такие выплаты, например, практикуются Сбером). Мы ожидаем подобного шага после реализации стратегии.

Таким образом, если предположить, что Банк будет реализовывать стратегию, а оценка его прибыли останется на том же уровне, мы получаем следующие ценовые диапазоны акций:

2021 - 60-75

2022 - 75-90

2023 - 90-110

И при таком раскладе акции все еще будут оставаться аномально дешевыми относительно рынка.

Ну а если затрагивать кейсы с переоценкой акций к среднерыночным значениям и проведением Банком ежегодного байбэка, то увидеть выше 180 рублей в 2023-м вполне вероятно

⚠️ Не является инвестиционной рекомендацией

#портфель #BSPB

{kind=link}

Инфляция в США и ее последствия

По инфляции в США вышли данные, которые оказались намного выше экспертных оценок. За июнь совокупный рост цен составил 5,4% г/г, при прогнозе 4,9%. Что тут можно сказать?

Высокие данные за май 2021, которые составили 5,0% г/г, были достаточно предсказуемы. Было понятно, что инфляция будет выше, чем в апреле, потому как в мае 2020 была самая низкая база. Тогда рост ИПЦ в США составил всего 0,1% к показателю 2019 года, следовательно, данные в 2021 в 5% в мае были как 5,1% (5,0%+0,1%) к маю 2019 (за 2 года, следовательно, средняя инфляция была всего 2,5%, что не так страшно).

В июне же 2020 инфляция была уже 0,6%, поэтому, если добавить 5,4% в 2021, то получаем среднюю инфляцию за 2 года 3%, что уже достаточно высоко, особенно для режима нулевых ставок.

🇺🇸 Сейчас в американской экономике действует несколько стимулирующих режимов, основные из них – программа количественного смягчения и режим низких процентных ставок.

Такой разгон инфляции говорит о том, что экономика уже достаточно разогрелась, поэтому можно притормозить с подливанием топлива в виде количественного смягчения от ФРС.

💵 Программа QE подразумевает выкуп бумаг с долгового рынка, в частности гос. облигаций. Присутствие на рынке крупного покупателя ведет к тому, что цены на облигации поддерживаются на высоком уровне, а следовательно доходности находятся ниже, чем могли бы быть без вмешательства. Поэтому основной риск после отмены программы количественного смягчения видится в длинных выпусках американских долговых бумаг. Однако, пока выкуп включен, даже на ожиданиях выключения, возможно, что серьезную коррекцию на этом рынке мы не увидим.

Позитивным противовесом отмены программы QE может стать низкая ставка ФРС. Банки будут иметь возможность занимать у Федеральной Системы под процент ниже и вкладывать в гос. бумаги уже под приличную доходность. Этот механизм сдержит падение на долговом рынке.

Если говорить про рынок акций, то в большинстве источников транслируется то, что после отмены стимулов рынок рухнет. Однако, тут мысли следующие:

💡 Инфляция – результат роста цен на продукцию компаний, следовательно, они получают больше выручки, поэтому спастись от нее и получить дополнительную добавочную стоимость можно только в акциях. Однако, низкие ставки привели к тому, что во многих акциях выстроились маржинальные пузыри в растущем тренде, но далеко не во всех бумагах.

Поэтому отмена стимулирования, перераспределение доходностей на долговом рынке и в перспективе повышение ставки, безусловно приведут к коррекции раздутых идей, а так как таких идей много, то и индексов тоже. Однако, фундаментально сильные идеи подвергнуться меньшему негативному влиянию, следовательно, сейчас, не нужно сидеть в обесценивающемся кэше и облигациях под отрицательную реальную доходность, а сконцентрироваться на поиске таких идей, которых особенно много на развивающихся рынках, в частности Российском.

⚠️ Однако стоит помнить, что низкие ставки приводят к маржинальному пирамидингу не только в акциях, но и в сырье. Поэтому в плане сырьевых компаний, особенно металлургических, нужно быть достаточно осторожными.

#макро #инфляция

По инфляции в США вышли данные, которые оказались намного выше экспертных оценок. За июнь совокупный рост цен составил 5,4% г/г, при прогнозе 4,9%. Что тут можно сказать?

Высокие данные за май 2021, которые составили 5,0% г/г, были достаточно предсказуемы. Было понятно, что инфляция будет выше, чем в апреле, потому как в мае 2020 была самая низкая база. Тогда рост ИПЦ в США составил всего 0,1% к показателю 2019 года, следовательно, данные в 2021 в 5% в мае были как 5,1% (5,0%+0,1%) к маю 2019 (за 2 года, следовательно, средняя инфляция была всего 2,5%, что не так страшно).

В июне же 2020 инфляция была уже 0,6%, поэтому, если добавить 5,4% в 2021, то получаем среднюю инфляцию за 2 года 3%, что уже достаточно высоко, особенно для режима нулевых ставок.

🇺🇸 Сейчас в американской экономике действует несколько стимулирующих режимов, основные из них – программа количественного смягчения и режим низких процентных ставок.

Такой разгон инфляции говорит о том, что экономика уже достаточно разогрелась, поэтому можно притормозить с подливанием топлива в виде количественного смягчения от ФРС.

💵 Программа QE подразумевает выкуп бумаг с долгового рынка, в частности гос. облигаций. Присутствие на рынке крупного покупателя ведет к тому, что цены на облигации поддерживаются на высоком уровне, а следовательно доходности находятся ниже, чем могли бы быть без вмешательства. Поэтому основной риск после отмены программы количественного смягчения видится в длинных выпусках американских долговых бумаг. Однако, пока выкуп включен, даже на ожиданиях выключения, возможно, что серьезную коррекцию на этом рынке мы не увидим.

Позитивным противовесом отмены программы QE может стать низкая ставка ФРС. Банки будут иметь возможность занимать у Федеральной Системы под процент ниже и вкладывать в гос. бумаги уже под приличную доходность. Этот механизм сдержит падение на долговом рынке.

Если говорить про рынок акций, то в большинстве источников транслируется то, что после отмены стимулов рынок рухнет. Однако, тут мысли следующие:

💡 Инфляция – результат роста цен на продукцию компаний, следовательно, они получают больше выручки, поэтому спастись от нее и получить дополнительную добавочную стоимость можно только в акциях. Однако, низкие ставки привели к тому, что во многих акциях выстроились маржинальные пузыри в растущем тренде, но далеко не во всех бумагах.

Поэтому отмена стимулирования, перераспределение доходностей на долговом рынке и в перспективе повышение ставки, безусловно приведут к коррекции раздутых идей, а так как таких идей много, то и индексов тоже. Однако, фундаментально сильные идеи подвергнуться меньшему негативному влиянию, следовательно, сейчас, не нужно сидеть в обесценивающемся кэше и облигациях под отрицательную реальную доходность, а сконцентрироваться на поиске таких идей, которых особенно много на развивающихся рынках, в частности Российском.

⚠️ Однако стоит помнить, что низкие ставки приводят к маржинальному пирамидингу не только в акциях, но и в сырье. Поэтому в плане сырьевых компаний, особенно металлургических, нужно быть достаточно осторожными.

#макро #инфляция

{kind=link}

Последствия финансовой безграмотности

Как уже говорили ранее, в семьях нашей страны мало хороших примеров того, как можно делать достойные накопления. Разберем несколько примеров:

▫️Рубли под подушкой / доллары под матрасом

Зачастую люди не заносят деньги даже под банковский процент. Если прикинуть, что человек просто откладывает 10% от зарплаты в месяц, то упущенная выгода по процентам за год при нынешних ставках депозита может быть 15-20% от месячного дохода.

▫️Депозит

Возможно, он перекроет инфляцию, и то только официальную, публикуемой Росстатом. С их колокольни это может быть 5-6% в год. Однако у конкретного человека она может быть и все 15%. Соответственно и реальная доходность на депозите может оставаться стабильно отрицательной.

▫️Фондовый рынок

Это уже поинтереснее:) Тут, конечно, свои особенности, доходности и риски, которые мы хотим подробно разбирать с вами. Это крутой инструмент, предоставляющий доступ к рынкам капитала и порой дающий процентный доход, кратно превышающий доход банковского вклада. Он же дает возможность воспользоваться силой сложного процента, который может начать приносить вам больше, чем основная работа.

#мысли

Как уже говорили ранее, в семьях нашей страны мало хороших примеров того, как можно делать достойные накопления. Разберем несколько примеров:

▫️Рубли под подушкой / доллары под матрасом

Зачастую люди не заносят деньги даже под банковский процент. Если прикинуть, что человек просто откладывает 10% от зарплаты в месяц, то упущенная выгода по процентам за год при нынешних ставках депозита может быть 15-20% от месячного дохода.

▫️Депозит

Возможно, он перекроет инфляцию, и то только официальную, публикуемой Росстатом. С их колокольни это может быть 5-6% в год. Однако у конкретного человека она может быть и все 15%. Соответственно и реальная доходность на депозите может оставаться стабильно отрицательной.

▫️Фондовый рынок

Это уже поинтереснее:) Тут, конечно, свои особенности, доходности и риски, которые мы хотим подробно разбирать с вами. Это крутой инструмент, предоставляющий доступ к рынкам капитала и порой дающий процентный доход, кратно превышающий доход банковского вклада. Он же дает возможность воспользоваться силой сложного процента, который может начать приносить вам больше, чем основная работа.

#мысли

Газпром. Разбор позиции

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP