TikTok — угроза технологическому превосходству США.

Это цитата Марка Цукерберга. Видимо, глава Facebook не читает Канал Бромберга, а то бы знал, что есть такая штука, которая называется конкуренция.

Или он знает, но просто прикрывается «высокими материями»?

Кейс ТикТок показывает, что китайцы научились создавать диджитал-продукты мирового уровня. Их показатели прироста и вовлеченности аудитории впечатляют. Но в последнее время, в новостях США начали звучать обвинения в адрес китайской социальной сети. Слежка за пользователями, доступ к данным — всё по классике. Особую пикантность в диалог вносят американские технологические гиганты. Ведь теперь не «телевизор» говорит «интернету», что он — неправ. Теперь одни манипуляторы обвиняют других. Мы наблюдаем классическую драку у кормушки.

Приложения того же Facebook или Google не следят за своими пользователями, это просто «работа алгоритмов». Стоит нам посмотреть в Instagram видео про велосипедистов, как потом везде всплывает реклама велосипедов. Удивительное совпадение.

Еще в 2018 году, Юваль Харари, в интервью журналу Wired говорил о том, что ленте Фейсбука не нужны больше лайки — алгоритм оценивает скорость скроллинга и формирует ленту, исходя из того, насколько долго пользователь задерживает внимание на контенте. Оценка движения глаз пользователя уже работает. Дальше — алгоритм учится понимать как изменяется пульс человека, возбужден ли он или спокоен. А дальше — приложение знает о нас и нашем поведении больше, чем мы сами.

Все же мы разрешаем доступ к камере своему любимому приложению, так ведь? Но только не подумайте, что это слежка. Это всё для нашего с вами удобства.

Параллельно с этим идёт война Apple и Epic Games. Мы уже об этом писали, поэтому не будем еще раз возвращаться, но там тоже всё интересно.

Современному человеку уже давно пора понять, что в этом мире нет приватности. Пользователь — новая нефть, ходячий кошелёк, который сам отнесёт свои деньги и свои персональные данные куда надо. Технологические гиганты давно это поняли, поэтому ждите очередных витков передела денежных потоков и новых заявлений о шпионаже, скандалов, интриг. Расследований? Нет, это вряд ли. По крайней мере, пока.

@unclebromberg

#киберпанк #занамиследят #гурувещает

Это цитата Марка Цукерберга. Видимо, глава Facebook не читает Канал Бромберга, а то бы знал, что есть такая штука, которая называется конкуренция.

Или он знает, но просто прикрывается «высокими материями»?

Кейс ТикТок показывает, что китайцы научились создавать диджитал-продукты мирового уровня. Их показатели прироста и вовлеченности аудитории впечатляют. Но в последнее время, в новостях США начали звучать обвинения в адрес китайской социальной сети. Слежка за пользователями, доступ к данным — всё по классике. Особую пикантность в диалог вносят американские технологические гиганты. Ведь теперь не «телевизор» говорит «интернету», что он — неправ. Теперь одни манипуляторы обвиняют других. Мы наблюдаем классическую драку у кормушки.

Приложения того же Facebook или Google не следят за своими пользователями, это просто «работа алгоритмов». Стоит нам посмотреть в Instagram видео про велосипедистов, как потом везде всплывает реклама велосипедов. Удивительное совпадение.

Еще в 2018 году, Юваль Харари, в интервью журналу Wired говорил о том, что ленте Фейсбука не нужны больше лайки — алгоритм оценивает скорость скроллинга и формирует ленту, исходя из того, насколько долго пользователь задерживает внимание на контенте. Оценка движения глаз пользователя уже работает. Дальше — алгоритм учится понимать как изменяется пульс человека, возбужден ли он или спокоен. А дальше — приложение знает о нас и нашем поведении больше, чем мы сами.

Все же мы разрешаем доступ к камере своему любимому приложению, так ведь? Но только не подумайте, что это слежка. Это всё для нашего с вами удобства.

Параллельно с этим идёт война Apple и Epic Games. Мы уже об этом писали, поэтому не будем еще раз возвращаться, но там тоже всё интересно.

Современному человеку уже давно пора понять, что в этом мире нет приватности. Пользователь — новая нефть, ходячий кошелёк, который сам отнесёт свои деньги и свои персональные данные куда надо. Технологические гиганты давно это поняли, поэтому ждите очередных витков передела денежных потоков и новых заявлений о шпионаже, скандалов, интриг. Расследований? Нет, это вряд ли. По крайней мере, пока.

@unclebromberg

#киберпанк #занамиследят #гурувещает

{kind=link}

Банки — законные мошенники современности

Банковское дело включает в себя убеждение вкладчиков в чем-то, что может быть истиной или ложью, в зависимости от того, сколько людей верит в это. Дело в том, что мы несём в банки свои реальные деньги, а получаем взамен виртуальные обещания «серьёзных парней в костюмах». Доходы по вкладам, безопасность — это всё, на самом деле, никем не гарантировано.

Если достаточное количество вкладчиков будет верить, что их банк способен вернуть им деньги по первому требованию, он действительно будет в состоянии сделать это. А вот если они перестанут в это верить — то не сможет.

Знающие люди тут сразу вспомнят Агентство по страхованию вкладов. Но банки, помимо вкладов, предлагают массу продуктов, особенно сейчас, когда все хотят быть не громоздкими банкирами, а «ловким финтех-проектом».

Поэтому все эти брокерские телодвижения, металлические счета и прочие «инвесткопилки» не должны вводить нас в состояние ложной уверенности.

Механизм функционирования банков включает в себя, своего рода, манипуляции с доверием вкладчиков. Некоторые особо одаренные люди, вроде депутатов Госдумы России, по этой причине настаивают на введении «ограниченной банковской деятельности». По их мнению, банки всегда должны располагать достаточным объемом наличности, чтобы иметь возможность единовременно вернуть деньги всем своим клиентам. Прекрасная утопия.

Смысл банковской деятельности — создание большего количества денег, чем есть на самом деле. Обратная сторона способности банков создавать новые деньги — то есть кредитовать население и бизнес — это риск столкнуться с массовым изъятием наличности. Стоит в каком-то банке начаться массовому изъятию, как «первая костяшка домино» считается запущенной и эффект перекидывается на другие банки. Так обычно начинается банковский кризис.

По словам того же Олега Тинькова, на маркетинг его банк тратит колоссальные суммы, в том числе, для того, чтобы постоянно убеждать своих клиентов, что «желтый банк» — это не только мощно, но и надёжно, стабильно, навсегда.

Но нет. Ничего не навсегда. Ни желтый, ни зелёный, ни красный. Ни сам светофор.

@unclebromberg

#вродебыпроэкономику #банки #недайдядекопеечку

Банковское дело включает в себя убеждение вкладчиков в чем-то, что может быть истиной или ложью, в зависимости от того, сколько людей верит в это. Дело в том, что мы несём в банки свои реальные деньги, а получаем взамен виртуальные обещания «серьёзных парней в костюмах». Доходы по вкладам, безопасность — это всё, на самом деле, никем не гарантировано.

Если достаточное количество вкладчиков будет верить, что их банк способен вернуть им деньги по первому требованию, он действительно будет в состоянии сделать это. А вот если они перестанут в это верить — то не сможет.

Знающие люди тут сразу вспомнят Агентство по страхованию вкладов. Но банки, помимо вкладов, предлагают массу продуктов, особенно сейчас, когда все хотят быть не громоздкими банкирами, а «ловким финтех-проектом».

Поэтому все эти брокерские телодвижения, металлические счета и прочие «инвесткопилки» не должны вводить нас в состояние ложной уверенности.

Механизм функционирования банков включает в себя, своего рода, манипуляции с доверием вкладчиков. Некоторые особо одаренные люди, вроде депутатов Госдумы России, по этой причине настаивают на введении «ограниченной банковской деятельности». По их мнению, банки всегда должны располагать достаточным объемом наличности, чтобы иметь возможность единовременно вернуть деньги всем своим клиентам. Прекрасная утопия.

Смысл банковской деятельности — создание большего количества денег, чем есть на самом деле. Обратная сторона способности банков создавать новые деньги — то есть кредитовать население и бизнес — это риск столкнуться с массовым изъятием наличности. Стоит в каком-то банке начаться массовому изъятию, как «первая костяшка домино» считается запущенной и эффект перекидывается на другие банки. Так обычно начинается банковский кризис.

По словам того же Олега Тинькова, на маркетинг его банк тратит колоссальные суммы, в том числе, для того, чтобы постоянно убеждать своих клиентов, что «желтый банк» — это не только мощно, но и надёжно, стабильно, навсегда.

Но нет. Ничего не навсегда. Ни желтый, ни зелёный, ни красный. Ни сам светофор.

@unclebromberg

#вродебыпроэкономику #банки #недайдядекопеечку

{kind=link}

Перемен не требуют наши сердца!

В политической повестке последних 20 лет в России, слово «стабильность» — основополагающее. Из-за пандемии COVID-19 спрос на перемены опять снизился. По крайней мере, так говорят некоторые исследования.

Специалисты Института социального маркетинга рассказали, как пандемия коронавируса повлияла на общество. Из-за потрясений и стресса, в последние месяцы, люди захотели стабильности. Социологи сравнили состояние, в котором находилось российское общество в 2019 и 2020 году, с депрессией. Об этом пишет «Коммерсантъ».

Статья любопытна, хоть и попахивает политикой. Поведенческая экономика — наше всё.

Если люди хотят стабильности, то мы будем торговать бумагами компаний, которые эту стабильность могут дать.

Не является инвестиционной рекомендацией, хотя, ладно уж, пользуйтесь.

@unclebromberg

#вродебыпроэкономику #биржевое #актуальное

В политической повестке последних 20 лет в России, слово «стабильность» — основополагающее. Из-за пандемии COVID-19 спрос на перемены опять снизился. По крайней мере, так говорят некоторые исследования.

Специалисты Института социального маркетинга рассказали, как пандемия коронавируса повлияла на общество. Из-за потрясений и стресса, в последние месяцы, люди захотели стабильности. Социологи сравнили состояние, в котором находилось российское общество в 2019 и 2020 году, с депрессией. Об этом пишет «Коммерсантъ».

Статья любопытна, хоть и попахивает политикой. Поведенческая экономика — наше всё.

Если люди хотят стабильности, то мы будем торговать бумагами компаний, которые эту стабильность могут дать.

Не является инвестиционной рекомендацией, хотя, ладно уж, пользуйтесь.

@unclebromberg

#вродебыпроэкономику #биржевое #актуальное

YouTube

Виктор ЦОЙ - «Перемен» (Концерт в Олимпийском 1990г.)

В Сбербанк Инвестор добавили иностранные акции

Все цены в рублях. Выглядит очень непривычно.

@unclebromberg

#актуальное #биржевое #акции

Все цены в рублях. Выглядит очень непривычно.

@unclebromberg

#актуальное #биржевое #акции

Повод подумать самым хитрым владельца карт Тиньков Банка

Тинькофф безумно не любит, когда из него выводят деньги.

Там действует такое правило: необходимо держать более 30 000 рублей на счете, чтобы не платить за обслуживание.

Давайте посчитаем. Все расчеты возьмём для обычных дебетовых карт Tinkoff Black.

Тинькофф начисляет на остаток счёта 3,5% годовых, то есть, при постоянном остатке в 30 000 рублей на счёте, к концу года мы заработаем 1050 рублей.

Теперь считаем сколько мы тратим на СМС-информирование. Оно не входит в обслуживание карты. Получается, мы тратим в год 708 рублей.

Сэкономил — значит заработал. Учтем экономию на обслуживании карты. 1188 рублей.

Итого: 1896 рублей мы имеем, если держим на счёте 30 000 рублей и никак их не трогаем. Лежат себе и лежат. Это где-то 6,3% в год.

Сколько мы бы заработали если бы купили на эти 30 000 рублей «голубых фишек»? Значительно больше. А если будем постоянно обдуманно продавать и покупать, анализируя отчёты и ситуацию на рынке? Конечно, чем более спекулятивным будет характер операций, тем выше доход, но и тем больше рисков.

Мы не имеем ничего против людей, которым удобно, чтобы у них всегда были деньги на карточке. Но такой способ сэкономить рубль, у активно торгующих на бирже людей, вызывает недоумение. «Упустить рубль ради копейки» — никак по другому это не назвать.

Торговля на бирже — не для всех. Мы никого не осудим за желание спокойно «сидеть на деньгах». Но давайте честно: банковский процент ниже уровня инфляции — значит, что деньги тают. Тот самый случай, когда «не грести против течения» — слабая стратегия.

Инвестор всё-таки должен грести, думать, шевелиться, настраивать парус, снова думать, изобретать мотор, наращивать скорость и стремиться вперед. Этим мы отличаемся от обывателей, подмахивающих банковские договоры не глядя и живущих в счастливом неведении.

@unclebromberg

#немногоматана #банки #финансоваяграмотность

Тинькофф безумно не любит, когда из него выводят деньги.

Там действует такое правило: необходимо держать более 30 000 рублей на счете, чтобы не платить за обслуживание.

Давайте посчитаем. Все расчеты возьмём для обычных дебетовых карт Tinkoff Black.

Тинькофф начисляет на остаток счёта 3,5% годовых, то есть, при постоянном остатке в 30 000 рублей на счёте, к концу года мы заработаем 1050 рублей.

Теперь считаем сколько мы тратим на СМС-информирование. Оно не входит в обслуживание карты. Получается, мы тратим в год 708 рублей.

Сэкономил — значит заработал. Учтем экономию на обслуживании карты. 1188 рублей.

Итого: 1896 рублей мы имеем, если держим на счёте 30 000 рублей и никак их не трогаем. Лежат себе и лежат. Это где-то 6,3% в год.

Сколько мы бы заработали если бы купили на эти 30 000 рублей «голубых фишек»? Значительно больше. А если будем постоянно обдуманно продавать и покупать, анализируя отчёты и ситуацию на рынке? Конечно, чем более спекулятивным будет характер операций, тем выше доход, но и тем больше рисков.

Мы не имеем ничего против людей, которым удобно, чтобы у них всегда были деньги на карточке. Но такой способ сэкономить рубль, у активно торгующих на бирже людей, вызывает недоумение. «Упустить рубль ради копейки» — никак по другому это не назвать.

Торговля на бирже — не для всех. Мы никого не осудим за желание спокойно «сидеть на деньгах». Но давайте честно: банковский процент ниже уровня инфляции — значит, что деньги тают. Тот самый случай, когда «не грести против течения» — слабая стратегия.

Инвестор всё-таки должен грести, думать, шевелиться, настраивать парус, снова думать, изобретать мотор, наращивать скорость и стремиться вперед. Этим мы отличаемся от обывателей, подмахивающих банковские договоры не глядя и живущих в счастливом неведении.

@unclebromberg

#немногоматана #банки #финансоваяграмотность

{kind=link}

Инвестиции в здоровье.

Сегодня мы поговорим о том, о чём мы постоянно забываем в погоне за достижением личных целей и выполнением чужих дедлайнов. Речь о здоровье — валюте, которая дорожает с каждым годом нашей жизни.

Как бы там не пинали ВОЗ, читая их материалы о здравоохранении и его влиянии на экономику, впадаешь в ужас.

Для начала уясним: наше здоровье нужно только нам. И от него зависит наша работоспособность, а значит и заработок. Лечить какую-нибудь запущенную болячку у хорошего врача стоит дорого. Значит, дешевле не запускать и не допускать.

Люди этого не понимают, загоняют себя на работе. И сейчас мы натурально имеем армию молодых людей с потенциалом инфаркта в 30 лет.

Вот несколько простых советов, которые помогут вам сохранить драгоценное здоровье:

- Высыпайтесь. Организм восстанавливается ночью, поэтому ночью нужно спать, а не заниматься работой или тусоваться, а потом пить энергетики по утрам.

- Постарайтесь меньше нервничать. Легко сказать, когда скоро дедлайн. Но вы у себя одни, а незаменимых кадров нет. Даже в очень сложных и узко-специализированных профессиях. Расслабьтесь и отпустите ситуацию. В разумных пределах, конечно.

- Не нужно пренебрегать чек-апом. По-старинке, диспансеризация, анализы. Экономический совет: чем раньше найти болячку — тем дешевле её лечить.

- Занимайтесь спортом. На это обычно нет времени и денег. Начните с йоги или отжиманий по утрам. Бег и турники — тоже бесплатны. Недостаток времени говорит о том, что нам надо научиться планировать свой день. Воркаут из трёх упражнений поможет здоровью и займет всего 5-7 минут. Теперь давайте взглянем на экранное время нашего телефона и посмотрим, какое приложение может нам эти ценные минуты отдать.

- Занимайтесь спортом «в кайф». Выделили отдельным пунктом. Особенно актуально для молодых подписчиков. Они иногда слишком ретивы в своих спортивных активностях. Используют фарму, стремятся походить на профи. Но профессиональные спортсмены — медицинские справочники по травмам. Реабилитация после травм стоит дорого, занимает месяцы, иногда годы. Им за это платят деньги. Нам то это всё зачем?

- Следите за едой и откажитесь от вредных привычек. Не нужно удивляться цифрам в чеке за лечение, если относиться к организму небрежно и потребительски. Наш организм — машина. От качества топлива, масла и чистоты фильтров напрямую зависит наш ресурс. Да, всё так просто. Рано или поздно будет капремонт, переборка движка или ржавчина. Поможет сохранить тачку для внуков только наша забота.

- Имейте подушку безопасности на случай болезни. Тут всё банально. Подушка нужна, желательно своя, отдельная. Так гигиеничней.

«Простые советы» — скажете вы. Но почему-то этими советами постоянно пренебрегают. Поэтому, мы тут их просто напоминаем себе и вам.

Берегите своё здоровье и соблюдайте баланс «работа-отдых». Здоровому заработать деньги легче. Чистая экономика, ничего личного.

@unclebromberg

#вродебыпроэкономику #гурувещает #занудство

Сегодня мы поговорим о том, о чём мы постоянно забываем в погоне за достижением личных целей и выполнением чужих дедлайнов. Речь о здоровье — валюте, которая дорожает с каждым годом нашей жизни.

Как бы там не пинали ВОЗ, читая их материалы о здравоохранении и его влиянии на экономику, впадаешь в ужас.

Для начала уясним: наше здоровье нужно только нам. И от него зависит наша работоспособность, а значит и заработок. Лечить какую-нибудь запущенную болячку у хорошего врача стоит дорого. Значит, дешевле не запускать и не допускать.

Люди этого не понимают, загоняют себя на работе. И сейчас мы натурально имеем армию молодых людей с потенциалом инфаркта в 30 лет.

Вот несколько простых советов, которые помогут вам сохранить драгоценное здоровье:

- Высыпайтесь. Организм восстанавливается ночью, поэтому ночью нужно спать, а не заниматься работой или тусоваться, а потом пить энергетики по утрам.

- Постарайтесь меньше нервничать. Легко сказать, когда скоро дедлайн. Но вы у себя одни, а незаменимых кадров нет. Даже в очень сложных и узко-специализированных профессиях. Расслабьтесь и отпустите ситуацию. В разумных пределах, конечно.

- Не нужно пренебрегать чек-апом. По-старинке, диспансеризация, анализы. Экономический совет: чем раньше найти болячку — тем дешевле её лечить.

- Занимайтесь спортом. На это обычно нет времени и денег. Начните с йоги или отжиманий по утрам. Бег и турники — тоже бесплатны. Недостаток времени говорит о том, что нам надо научиться планировать свой день. Воркаут из трёх упражнений поможет здоровью и займет всего 5-7 минут. Теперь давайте взглянем на экранное время нашего телефона и посмотрим, какое приложение может нам эти ценные минуты отдать.

- Занимайтесь спортом «в кайф». Выделили отдельным пунктом. Особенно актуально для молодых подписчиков. Они иногда слишком ретивы в своих спортивных активностях. Используют фарму, стремятся походить на профи. Но профессиональные спортсмены — медицинские справочники по травмам. Реабилитация после травм стоит дорого, занимает месяцы, иногда годы. Им за это платят деньги. Нам то это всё зачем?

- Следите за едой и откажитесь от вредных привычек. Не нужно удивляться цифрам в чеке за лечение, если относиться к организму небрежно и потребительски. Наш организм — машина. От качества топлива, масла и чистоты фильтров напрямую зависит наш ресурс. Да, всё так просто. Рано или поздно будет капремонт, переборка движка или ржавчина. Поможет сохранить тачку для внуков только наша забота.

- Имейте подушку безопасности на случай болезни. Тут всё банально. Подушка нужна, желательно своя, отдельная. Так гигиеничней.

«Простые советы» — скажете вы. Но почему-то этими советами постоянно пренебрегают. Поэтому, мы тут их просто напоминаем себе и вам.

Берегите своё здоровье и соблюдайте баланс «работа-отдых». Здоровому заработать деньги легче. Чистая экономика, ничего личного.

@unclebromberg

#вродебыпроэкономику #гурувещает #занудство

{kind=link}

Прикупимся! У меня есть план и я его придерживаюсь

Обычный брокерский счёт:

Prologis. Писал материал про REITы. Наткнулся на отличный отчёт и прикупился. В эпоху онлайн-торговли, складским операторам замечательно живётся, а тут еще COVID-19.

Applied Materials. Не удержался и поддался очарованию этой компании, по рекомендации знакомого профессора. Он еще в каком-то лохматом году читал их журнал о полупроводниках. Купил три акции, но чувствую, что докуплю ещё.

ИИС:

Ростелеком. Акции этой компании у меня уже были. Случился гэп и я докупился ещё. В компании уверен по политическим причинам. К тому же, они сейчас мощно развиваются в регионах.

ОФ3. Много разных, поэтому расскажу в общем: доля облигаций в портфеле становится всё более весомой. Всё по плану.

@unclebromberg

#инвестидеяотгуру #акции #облигации #биржевое

Обычный брокерский счёт:

Prologis. Писал материал про REITы. Наткнулся на отличный отчёт и прикупился. В эпоху онлайн-торговли, складским операторам замечательно живётся, а тут еще COVID-19.

Applied Materials. Не удержался и поддался очарованию этой компании, по рекомендации знакомого профессора. Он еще в каком-то лохматом году читал их журнал о полупроводниках. Купил три акции, но чувствую, что докуплю ещё.

ИИС:

Ростелеком. Акции этой компании у меня уже были. Случился гэп и я докупился ещё. В компании уверен по политическим причинам. К тому же, они сейчас мощно развиваются в регионах.

ОФ3. Много разных, поэтому расскажу в общем: доля облигаций в портфеле становится всё более весомой. Всё по плану.

@unclebromberg

#инвестидеяотгуру #акции #облигации #биржевое

{kind=link}

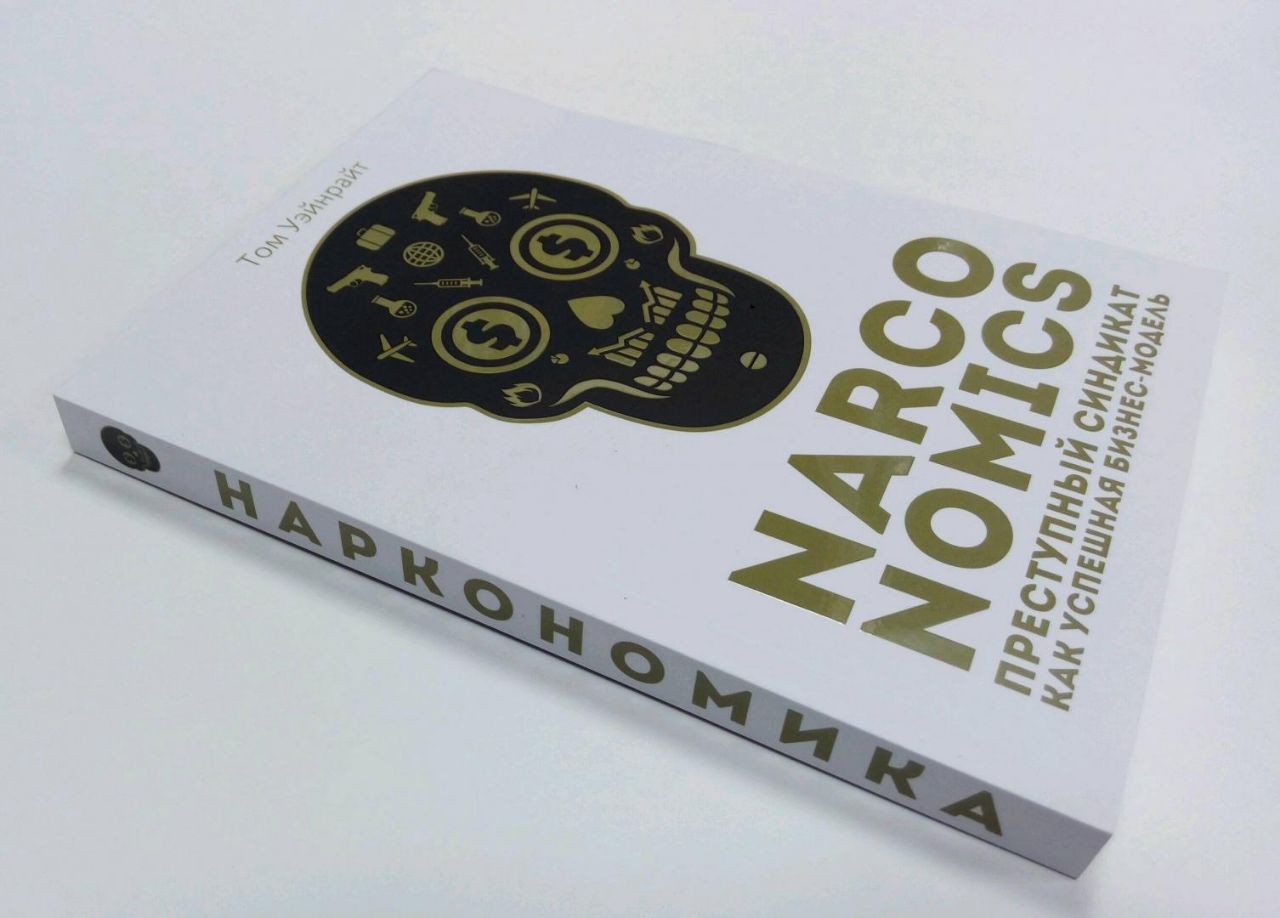

Колонка экономиста: Рецензия на книгу «Наркономика»

Обычно, из-за недостатка времени я не успеваю читать книги. Всегда существует риск потерять время зря. Будет ли книга полезной — заранее неизвестно. Очередная водяная туфта от популярного гуру оставляет едкое послевкусие и отбивает желание читать вообще. Поэтому я выбираю что-нибудь прикладное. Но читать учебники — скучно. Мало кому удается учить и одновременно развлекать в формате книги.

В начале отпуска, моя любимая жена подарила мне угарнейшую книгу Тома Уэйнрайта — «Narconomics». Название отсылает нас к библии экономики. Корень — намекает на хулиганство. Фабула: «Преступный синдикат как успешная бизнес-модель». То, что надо. Я книжку с удовольствием прочитал и делюсь с вами своими впечатлениями.

Для начала, не стоит воспринимать эту книгу, как какой-то серьёзный научный труд. Это скорее журналистское расследование.

Автор описывает внутреннее устройство наркокартелей, проводя параллели с транснациональными корпорациями. Всем нам интересно заглянуть в замочную скважину закрытой двери, поэтому книга держит до самого конца и не отпускает.

Том Уэйнрайт показывает, как многие инструменты и правила, которые используют в совершенно законных бизнесах были позаимствованы и эффективно используются криминалом.

Автор описывает структуру южноамериканских картелей. Те, кто думает, что во главе нарко-империй стоят глупые люди, мягко скажем, наивны. Если посмотреть главы, где описаны PR, HR, аутсорсинг, франчайзинг, внедрение инноваций, то сразу понимаешь, насколько мощные менеджеры посвятили свою жизнь продаже наркотиков.

Не буду портить спойлерами чтение. Книгу рекомендую. Наркотики — это плохо, эрудированность — хорошо.

@unclebromberg

#гурувещает #фрикономика

Обычно, из-за недостатка времени я не успеваю читать книги. Всегда существует риск потерять время зря. Будет ли книга полезной — заранее неизвестно. Очередная водяная туфта от популярного гуру оставляет едкое послевкусие и отбивает желание читать вообще. Поэтому я выбираю что-нибудь прикладное. Но читать учебники — скучно. Мало кому удается учить и одновременно развлекать в формате книги.

В начале отпуска, моя любимая жена подарила мне угарнейшую книгу Тома Уэйнрайта — «Narconomics». Название отсылает нас к библии экономики. Корень — намекает на хулиганство. Фабула: «Преступный синдикат как успешная бизнес-модель». То, что надо. Я книжку с удовольствием прочитал и делюсь с вами своими впечатлениями.

Для начала, не стоит воспринимать эту книгу, как какой-то серьёзный научный труд. Это скорее журналистское расследование.

Автор описывает внутреннее устройство наркокартелей, проводя параллели с транснациональными корпорациями. Всем нам интересно заглянуть в замочную скважину закрытой двери, поэтому книга держит до самого конца и не отпускает.

Том Уэйнрайт показывает, как многие инструменты и правила, которые используют в совершенно законных бизнесах были позаимствованы и эффективно используются криминалом.

Автор описывает структуру южноамериканских картелей. Те, кто думает, что во главе нарко-империй стоят глупые люди, мягко скажем, наивны. Если посмотреть главы, где описаны PR, HR, аутсорсинг, франчайзинг, внедрение инноваций, то сразу понимаешь, насколько мощные менеджеры посвятили свою жизнь продаже наркотиков.

Не буду портить спойлерами чтение. Книгу рекомендую. Наркотики — это плохо, эрудированность — хорошо.

@unclebromberg

#гурувещает #фрикономика

{kind=link}

Субботнее видео: Немного фокусов

Сегодня Аполло Роббинс — иллюзионист и немного карманник покажет нам, что управление вниманием — это просто.

Казалось бы, как связаны внимание обывателя и экономика? Ответ — за окном.

@unclebromberg

#вродебыпроэкономику #недайдядекопеечку

Сегодня Аполло Роббинс — иллюзионист и немного карманник покажет нам, что управление вниманием — это просто.

Казалось бы, как связаны внимание обывателя и экономика? Ответ — за окном.

@unclebromberg

#вродебыпроэкономику #недайдядекопеечку

YouTube

TED на русском: Искусство отвлекать внимание

Apollo Robbins: The art of misdirection

Величайший карманник в мире Аполло Роббинс ловко выхватывает бумажники, изучая при этом особенности поведения людей. В своём весёлом выступлении Роббинс на примере зала TEDGlobal 2013 показывает, как, отвлекая внимание…

Величайший карманник в мире Аполло Роббинс ловко выхватывает бумажники, изучая при этом особенности поведения людей. В своём весёлом выступлении Роббинс на примере зала TEDGlobal 2013 показывает, как, отвлекая внимание…

Добивка: ещё три известных высокотехнологичных компании, которые утонули

Прошлый пост на эту тему вызвал заинтересованность у поклонников инвестиций в технологии из нашего комьюнити. Ещё бы. Сейчас на плечах небольшой кучки компаний целые индексы держатся.

Мы вспомнили ещё три бренда из разных отраслей, которые так и не пришли к успеху. Вот они:

Jawbone. «Дедушки» современной носимой электроники. Компания одна из первых предложила рынку фитнес-браслеты с привязкой к смартфону. Девайсы позволяли следить за шагами, мониторить сон и другие виды активности пользователей. Выглядели браслетики стильно, работали хорошо.

Компанию убило неумелое финансовое управление. В 2017 году Jawbone скончались. RIP.

Theranos Включили компанию в список для всех любителей биотеха. Компанию Theranos создала Элизабет Холмс — типичный «харизматичный лидер». Она пообещала, что сумеет создать мини-лабораторию, которая проверит человека на две сотни болезней по одной лишь капле крови.

На самом деле это было фикцией. У Theranos не было рабочей технологии. Компания продолжительное время обманывала общественность. Всё это сопровождалось скандалами, среди которых даже был громкий эпизод — суицид учёного, который решил раскаяться. Год смерти компании 2018.

WeWork. Коворкинг, который не смог. История свежая. Судебные разбирательства ещё идут. Один из основателей WeWork, Адам Нейман, хотел, чтобы его детище считали не просто бизнесом, а компанией, которая «меняет мир к лучшему». Классическая мантра, которая вызывала скепсис еще при живом Джобсе.

Мир руководителей WeWork точно изменился. Компания открыла слишком много филиалов и тратит деньги инвесторов на капризы руководства. Этот корабль пока не утонул, оркестр ещё играет, но пассажиры уже собираются у спасательных шлюпок.

Компаний, которые ярко начинают, круто вдохновляются своими лидерами, компании, которые были первыми и всё сделали правильно — все они могут утонуть. Мы могли бы вспомнить еще много кого: от модных социальных сетей, типа Path, до поглощённых компьютерных гигантов, вроде Compaq и Palm. Их истории интересны, а главное — могут многому научить.

Будем рады, если вы вспомните и расскажете нам интересную историю из мира компаний в нашем «элитном чате». Наиболее классные кейсы мы готовы опубликовать среди наших постов, мы такое любим.

@unclebromberg

#немногоистории #киберпанк #гурувещает

Прошлый пост на эту тему вызвал заинтересованность у поклонников инвестиций в технологии из нашего комьюнити. Ещё бы. Сейчас на плечах небольшой кучки компаний целые индексы держатся.

Мы вспомнили ещё три бренда из разных отраслей, которые так и не пришли к успеху. Вот они:

Jawbone. «Дедушки» современной носимой электроники. Компания одна из первых предложила рынку фитнес-браслеты с привязкой к смартфону. Девайсы позволяли следить за шагами, мониторить сон и другие виды активности пользователей. Выглядели браслетики стильно, работали хорошо.

Компанию убило неумелое финансовое управление. В 2017 году Jawbone скончались. RIP.

Theranos Включили компанию в список для всех любителей биотеха. Компанию Theranos создала Элизабет Холмс — типичный «харизматичный лидер». Она пообещала, что сумеет создать мини-лабораторию, которая проверит человека на две сотни болезней по одной лишь капле крови.

На самом деле это было фикцией. У Theranos не было рабочей технологии. Компания продолжительное время обманывала общественность. Всё это сопровождалось скандалами, среди которых даже был громкий эпизод — суицид учёного, который решил раскаяться. Год смерти компании 2018.

WeWork. Коворкинг, который не смог. История свежая. Судебные разбирательства ещё идут. Один из основателей WeWork, Адам Нейман, хотел, чтобы его детище считали не просто бизнесом, а компанией, которая «меняет мир к лучшему». Классическая мантра, которая вызывала скепсис еще при живом Джобсе.

Мир руководителей WeWork точно изменился. Компания открыла слишком много филиалов и тратит деньги инвесторов на капризы руководства. Этот корабль пока не утонул, оркестр ещё играет, но пассажиры уже собираются у спасательных шлюпок.

Компаний, которые ярко начинают, круто вдохновляются своими лидерами, компании, которые были первыми и всё сделали правильно — все они могут утонуть. Мы могли бы вспомнить еще много кого: от модных социальных сетей, типа Path, до поглощённых компьютерных гигантов, вроде Compaq и Palm. Их истории интересны, а главное — могут многому научить.

Будем рады, если вы вспомните и расскажете нам интересную историю из мира компаний в нашем «элитном чате». Наиболее классные кейсы мы готовы опубликовать среди наших постов, мы такое любим.

@unclebromberg

#немногоистории #киберпанк #гурувещает

{kind=link}

Завтра первое сентября. Юные грызуны науки пойдут в любимую школу.

Редакцию Канала Бромберга интересует один специфический вопрос — сколько стоит собрать ребёнка в школу? Посмотрим, как ответят подписчики канала об экономике и финансах.

Редакцию Канала Бромберга интересует один специфический вопрос — сколько стоит собрать ребёнка в школу? Посмотрим, как ответят подписчики канала об экономике и финансах.

Anonymous Poll

7%

Уложились в 5000 рублей

12%

Влезли в 10 000 рублей

11%

Потратили 15 000 рублей

10%

Заплатили около 20 000 рублей

4%

Собрали ребёнка на все деньги. Страшно писать сумму.

4%

Мои дети — студенты. Сами себе всё купят.

2%

Мои дети — студенты. Страшно писать сумму.

51%

У меня нет детей. Мне интересно узнать результаты.

Новости с обтекаемыми формулировками

Мы уже начали привыкать к «позитивным» формулировкам из новостей. «Хлопок» вместо «взрыва», «Отрицательный рост», вместо «падения». Все эти ужасные веганские заменители были придуманы для того, чтобы успокоить обывателей. На деле — это избегание обсуждения проблем, вместо мер по их решению.

Давайте, мы будем теми, кто скажет обо всём прямо: на наших глазах происходит резкое подорожание бакса и евро. Мы этого ждали, подкупали валюту и писали об этом в нашей еженедельной рубрике «Прикупимся!».

Это не первое и не последнее повышение стоимости валюты в России. Простой народ к этому привык, поэтому живёт себе спокойно, пока спекулянты испытывают свою привычную палитру эмоций. И только рассудительные инвесторы, вроде нас — молча офигевают от человеческой внушаемости и забывчивости.

А новостные порталы живут своей жизнью. Только вчера у них доллар стоил 74 рубля, а сегодня он «скорректировался» до 75, обновив «исторический максимум». Всё в лучших традициях Оруэлла: «свобода — это рабство».

Дальше в бой идут «эксперты». У нас есть подозрение, что большую часть финансовых экспертов журналисты просто выдумывают. Потому что, в их речах нет никакой экспертизы: в подорожании валюты, на их взгляд, виноваты только политические факторы. Но это далеко не всегда так.

Нельзя всё сводить к нестабильности в Белоруссии и отравлению известного оппозиционера, отбрасывая экономические факторы. Кажется, мы начали забывать старинную русскую забаву — мониторинг цен на нефть.

Журналистам не нужно доносить информацию, правда не так хорошо продаётся, как секс и насилие. За правду может и «по шапке прилететь». Никто не напишет нам сейчас честно: «рублю поплохело на 10%». Мы будем читать про «отрицательный рост» доходов населения, пока это не приведёт наше общество к социальному «хлопку». Такое уж время.

Редакция Канала Бромберга рекомендует своим подписчикам развивать критическое мышление и здоровый скептицизм. Старайтесь чаще проверять информацию в разных источниках. Поиск правды — теперь это наша работа.

@unclebromberg

#гурувещает #киберпанк #вродебыпроэкономику

Мы уже начали привыкать к «позитивным» формулировкам из новостей. «Хлопок» вместо «взрыва», «Отрицательный рост», вместо «падения». Все эти ужасные веганские заменители были придуманы для того, чтобы успокоить обывателей. На деле — это избегание обсуждения проблем, вместо мер по их решению.

Давайте, мы будем теми, кто скажет обо всём прямо: на наших глазах происходит резкое подорожание бакса и евро. Мы этого ждали, подкупали валюту и писали об этом в нашей еженедельной рубрике «Прикупимся!».

Это не первое и не последнее повышение стоимости валюты в России. Простой народ к этому привык, поэтому живёт себе спокойно, пока спекулянты испытывают свою привычную палитру эмоций. И только рассудительные инвесторы, вроде нас — молча офигевают от человеческой внушаемости и забывчивости.

А новостные порталы живут своей жизнью. Только вчера у них доллар стоил 74 рубля, а сегодня он «скорректировался» до 75, обновив «исторический максимум». Всё в лучших традициях Оруэлла: «свобода — это рабство».

Дальше в бой идут «эксперты». У нас есть подозрение, что большую часть финансовых экспертов журналисты просто выдумывают. Потому что, в их речах нет никакой экспертизы: в подорожании валюты, на их взгляд, виноваты только политические факторы. Но это далеко не всегда так.

Нельзя всё сводить к нестабильности в Белоруссии и отравлению известного оппозиционера, отбрасывая экономические факторы. Кажется, мы начали забывать старинную русскую забаву — мониторинг цен на нефть.

Журналистам не нужно доносить информацию, правда не так хорошо продаётся, как секс и насилие. За правду может и «по шапке прилететь». Никто не напишет нам сейчас честно: «рублю поплохело на 10%». Мы будем читать про «отрицательный рост» доходов населения, пока это не приведёт наше общество к социальному «хлопку». Такое уж время.

Редакция Канала Бромберга рекомендует своим подписчикам развивать критическое мышление и здоровый скептицизм. Старайтесь чаще проверять информацию в разных источниках. Поиск правды — теперь это наша работа.

@unclebromberg

#гурувещает #киберпанк #вродебыпроэкономику

{kind=link}

Исторические параллели

Время идёт, а новости по телевизору не меняются.

@unclebromberg

#немногоистории #вродебыпроэкономику #гурувещает

Время идёт, а новости по телевизору не меняются.

@unclebromberg

#немногоистории #вродебыпроэкономику #гурувещает

Первое правило «клуба инвесторов»

Если бы у брокеров и финансовых консультантов был бы внутренний список непреложных правил, то его возглавлял бы пункт: «Не говорить о подводных камнях».

Рынок ценных бумаг становится доступнее для обывателя. Порог входа снижается, приложения подсовывают дружелюбный интерфейс начинающим инвесторам, усыпляя их бдительность. Всё бы хорошо, но когда вокруг нас появляются инвесторы-новички — они всегда заметны. Как правило, никто из них не интересуется размерами брокерских комиссий и не знаком с налоговым законодательством. Люди приходят искать волшебную кнопку «бабло». Хорошая картинка — продаёт. Финансовые консультанты с Youtube-каналов выглядят успешными и деловыми, их смотрят люди без опыта и думают, что это всё легко и классно. Но нет. По крайней мере, не сразу.

Ни на одном канале не говорят про комиссии, которые берёт брокер, и про потери, которые несут клиенты. Если мы купили акцию за $100, а продали за $120, то не получим $20 прибыли — будут еще комиссии и налоги. В свете новостей законотворчества, последнее особенно актуально.

Одни брокеры не позволяют переводить активы к другим, предлагая сначала продать бумаги и выводить уже деньгами — после уплаты налогов и комиссии за продажу.

Финансовые консультанты навязывают мысль, что без них никуда, что нет никаких инструментов для ребят с небольшим капиталом, а вот они — точно знают, как приумножить наши инвестиции. Не доверяете парню в пиджаке и с хитрым прищуром? Не беда, «наши программисты сделали замечательного робота-советника». За деньги, конечно. Программисты — это вообще дорого.

Если человек пришел на фондовый рынок за быстрыми деньгами, рынок очень быстро ставит его на место. На рынке много элементов работы с психологией масс, и новички зачастую не выдерживают: просел портфель на 5% — он бежит продавать, вырос на 5% — бежит покупать. В итоге портфель уменьшается, а инвестор остаётся горевать.

Уважаемые начинающие инвесторы! Пусть вас не вводят в заблуждения фразы типа: «инвестиции — это просто». Возможно и было бы просто, если б не куча подводных камней. Нужно учиться их замечать. А для этого надо изучать наше «морское дело», использовать инструменты и, самое главное: приобретать свой собственный уникальный опыт разумного инвестирования. Без этого — никак.

@unclebromberg

#вродебыпроэкономику #биржевое #гурувещает

Если бы у брокеров и финансовых консультантов был бы внутренний список непреложных правил, то его возглавлял бы пункт: «Не говорить о подводных камнях».

Рынок ценных бумаг становится доступнее для обывателя. Порог входа снижается, приложения подсовывают дружелюбный интерфейс начинающим инвесторам, усыпляя их бдительность. Всё бы хорошо, но когда вокруг нас появляются инвесторы-новички — они всегда заметны. Как правило, никто из них не интересуется размерами брокерских комиссий и не знаком с налоговым законодательством. Люди приходят искать волшебную кнопку «бабло». Хорошая картинка — продаёт. Финансовые консультанты с Youtube-каналов выглядят успешными и деловыми, их смотрят люди без опыта и думают, что это всё легко и классно. Но нет. По крайней мере, не сразу.

Ни на одном канале не говорят про комиссии, которые берёт брокер, и про потери, которые несут клиенты. Если мы купили акцию за $100, а продали за $120, то не получим $20 прибыли — будут еще комиссии и налоги. В свете новостей законотворчества, последнее особенно актуально.

Одни брокеры не позволяют переводить активы к другим, предлагая сначала продать бумаги и выводить уже деньгами — после уплаты налогов и комиссии за продажу.

Финансовые консультанты навязывают мысль, что без них никуда, что нет никаких инструментов для ребят с небольшим капиталом, а вот они — точно знают, как приумножить наши инвестиции. Не доверяете парню в пиджаке и с хитрым прищуром? Не беда, «наши программисты сделали замечательного робота-советника». За деньги, конечно. Программисты — это вообще дорого.

Если человек пришел на фондовый рынок за быстрыми деньгами, рынок очень быстро ставит его на место. На рынке много элементов работы с психологией масс, и новички зачастую не выдерживают: просел портфель на 5% — он бежит продавать, вырос на 5% — бежит покупать. В итоге портфель уменьшается, а инвестор остаётся горевать.

Уважаемые начинающие инвесторы! Пусть вас не вводят в заблуждения фразы типа: «инвестиции — это просто». Возможно и было бы просто, если б не куча подводных камней. Нужно учиться их замечать. А для этого надо изучать наше «морское дело», использовать инструменты и, самое главное: приобретать свой собственный уникальный опыт разумного инвестирования. Без этого — никак.

@unclebromberg

#вродебыпроэкономику #биржевое #гурувещает

{kind=link}

Карантин и кредитки

В июле 68% россиян воспользовались кредитными картами сразу после получения, сообщает Бюро кредитных историй (БКИ).

Этот показатель начали отслеживать в августе 2015 года, и с тех пор 68% — рекордный результат. В БКИ отметили, что в статистику попали клиенты как с небольшим доходом, так и более обеспеченные.

Гендиректор БКИ Олег Лагуткин рассказал, что рост показателя обычно связан с маркетинговой активностью кредиторов или сезонными факторами. В этот раз, он объясняет резкий рост использования кредитных лимитов отложенным спросом из-за пандемии, который клиенты начали реализовывать после снятия ограничений.

Люди кинулись удовлетворять свои хотелки при пустой казне. Хорошо, что есть другие добрые люди, которые могут в этом помочь. За нескромный процент.

@unclebromberg

#вродебыпроэкономику #актуальное #банки

В июле 68% россиян воспользовались кредитными картами сразу после получения, сообщает Бюро кредитных историй (БКИ).

Этот показатель начали отслеживать в августе 2015 года, и с тех пор 68% — рекордный результат. В БКИ отметили, что в статистику попали клиенты как с небольшим доходом, так и более обеспеченные.

Гендиректор БКИ Олег Лагуткин рассказал, что рост показателя обычно связан с маркетинговой активностью кредиторов или сезонными факторами. В этот раз, он объясняет резкий рост использования кредитных лимитов отложенным спросом из-за пандемии, который клиенты начали реализовывать после снятия ограничений.

Люди кинулись удовлетворять свои хотелки при пустой казне. Хорошо, что есть другие добрые люди, которые могут в этом помочь. За нескромный процент.

@unclebromberg

#вродебыпроэкономику #актуальное #банки

Причины бедности: осины и цитрусовые

С раннего детства нам рассказывают, что мы можем достичь всего, чего пожелаем, но не всё так просто.

Читайте об этом на Дзен.

@unclebromberg

#вродебыпроэкономику #финансоваяграмотность #мояборьба

С раннего детства нам рассказывают, что мы можем достичь всего, чего пожелаем, но не всё так просто.

Читайте об этом на Дзен.

@unclebromberg

#вродебыпроэкономику #финансоваяграмотность #мояборьба

Яндекс Дзен

Причины бедности: осины и цитрусовые

С раннего детства нам рассказывают, что мы можем достичь всего, чего пожелаем, если будем верить в себя. Об этом говорят сказки для детей и биографии знаменитостей — «мотивационные сказки» для взрослых. Золушка добилась успеха за счёт своей крутой родственницы…

Для тех, у кого короткая память

Это твит Илона Маска от 1 мая. Тогда он написал, что цена «Теслы» высокая. Целых 750$!

Сейчас бумага стоит 447$ после сплита 1 к 5. Видимо, за четыре месяца цена стала абсолютно справедливой.

Ни на что не намекаем, просто тема для раздумий.

@unclebromberg

#немногоистории #биржевое #гурувещает

Это твит Илона Маска от 1 мая. Тогда он написал, что цена «Теслы» высокая. Целых 750$!

Сейчас бумага стоит 447$ после сплита 1 к 5. Видимо, за четыре месяца цена стала абсолютно справедливой.

Ни на что не намекаем, просто тема для раздумий.

@unclebromberg

#немногоистории #биржевое #гурувещает

Прикупимся! Наживаемся на геймерах

Обычный брокерский счёт:

Activision Blizzard. Они у меня в портфеле прилично выросли, поэтому я их не докупал, находясь в плену жадности. Встретил приятеля, который жаловался мне на недостаток денег, но бил себя копытом в грудь, обещая купить новую Call of Duty за 4500 рублей на релизе. Небеса явно дали мне знак. Тут ещё новая PS5 на подходе и всякое интересное на мобилочках. Часть этого уже есть в стоимости акций, но я беру бумаги не на один год.

ИИС:

ОФЗ 26233, ОФЗ 29009, МТС 1Р-14, АльфаБО-18. Продолжаю наращивать долю облигаций.

МРСК Волга. Классическое «на сдачу».

IRL:

Мои сайд-проекты отлично принесли денег. Но я не стал сломя голову бежать и всё тратить, или вкладывать куда-то. Внезапно обнаружил, что у меня практически нет рублёвых заначек, которые я могу забрать не связываясь с брокером. Решил взять на этой неделе тайм-аут и внимательно подумать, как лучше распределить финансы от сайд-проектов.

Не является инвестиционной рекомендацией.

@unclebromberg

#инвестидеяотгуру #акции #облигации

Обычный брокерский счёт:

Activision Blizzard. Они у меня в портфеле прилично выросли, поэтому я их не докупал, находясь в плену жадности. Встретил приятеля, который жаловался мне на недостаток денег, но бил себя копытом в грудь, обещая купить новую Call of Duty за 4500 рублей на релизе. Небеса явно дали мне знак. Тут ещё новая PS5 на подходе и всякое интересное на мобилочках. Часть этого уже есть в стоимости акций, но я беру бумаги не на один год.

ИИС:

ОФЗ 26233, ОФЗ 29009, МТС 1Р-14, АльфаБО-18. Продолжаю наращивать долю облигаций.

МРСК Волга. Классическое «на сдачу».

IRL:

Мои сайд-проекты отлично принесли денег. Но я не стал сломя голову бежать и всё тратить, или вкладывать куда-то. Внезапно обнаружил, что у меня практически нет рублёвых заначек, которые я могу забрать не связываясь с брокером. Решил взять на этой неделе тайм-аут и внимательно подумать, как лучше распределить финансы от сайд-проектов.

Не является инвестиционной рекомендацией.

@unclebromberg

#инвестидеяотгуру #акции #облигации

Гарри Марковиц про портфельную теорию и кризис 2008 года

Этот отрывок из интервью Гарри Марковица Робину Пауэллу. Cегодня тема их разговора стала вновь актуальной, а значит, для нас это хорошее время ревизии знаний. Почитайте интервью полностью, если есть время, а мы приведем здесь лишь пару абзацев о Портфельной теории словами её автора.

Робин Пауэлл: Некоторые говорят о том, что глобальный финансовый кризис 2007-2009 гг. опроверг Современную Портфельную Теорию, поскольку мы наблюдали широкое падение в стоимости различных секторов, регионов и классов активов. Что скажете?

Гарри Марковиц: Нет, нет. Он подтвердил её. Главная ошибка небольших инвесторов заключается в том, что они покупают, когда рынок растет, предполагая, что он собирается расти и дальше; и они продают, когда рынок падает, предполагая, что рынок собирается падать и дальше. Но профессиональный инвестор восстанавливает равновесие, проводит ребалансировку. Если ваш советник говорит, с учетом вашей индивидуальности и т.д. и т.п., что у вас должны иметь акции и облигации в сочетании 60:40, а затем рынок идет вверх, то у вас пропорции уже не 60:40, у вас уже 70:30, и вам нужно продавать. А если рынок идет вниз, то ваше сочетание уже 50:50, и вам нужно покупать. Есть бедные люди, которые покупают на вершине и продают на дне; и есть институциональные инвесторы, которые находится с другой стороны. И все, что теряют мелкие инвесторы, позволяет большим инвесторам расти. Ребалансировка стала побочным продуктом Портфельной Теории.

Люди также говорят, что Портфельная Теория не работает, поскольку все корреляции стремятся к единице. Я написал статью для New York Society of Security Analysts обо всем этом. Вернемся к Шарпу 1963 года, к однофакторной модели. Она предполагает, что доходность ценной бумаги возвращается к альфе. Предположим, что все беты одинаковы, предположим, что они равны единице, и что у вас равновзвешенный портфель. Оказывается, что корреляция между одной ценной бумагой и другой ценной бумагой будет дисперсией системного риска — дисперсия фактора — делённая на дисперсию фактора плюс дисперсию отличительной величины. Во времена, когда дисперсия фактора является большой, другими словами, в то время, когда корреляции стремятся к нулю. Вы живете ex ante, «до события»; вы не живёте ex post. Вы должны принимать ваши решения ex ante. Если бы вы знали будущее, вам не понадобилась бы Портфельная Теория.

@unclebromberg

#немногоистории #финансоваяграмотность #инвестидеяотгуру #биржевое

Этот отрывок из интервью Гарри Марковица Робину Пауэллу. Cегодня тема их разговора стала вновь актуальной, а значит, для нас это хорошее время ревизии знаний. Почитайте интервью полностью, если есть время, а мы приведем здесь лишь пару абзацев о Портфельной теории словами её автора.

Робин Пауэлл: Некоторые говорят о том, что глобальный финансовый кризис 2007-2009 гг. опроверг Современную Портфельную Теорию, поскольку мы наблюдали широкое падение в стоимости различных секторов, регионов и классов активов. Что скажете?

Гарри Марковиц: Нет, нет. Он подтвердил её. Главная ошибка небольших инвесторов заключается в том, что они покупают, когда рынок растет, предполагая, что он собирается расти и дальше; и они продают, когда рынок падает, предполагая, что рынок собирается падать и дальше. Но профессиональный инвестор восстанавливает равновесие, проводит ребалансировку. Если ваш советник говорит, с учетом вашей индивидуальности и т.д. и т.п., что у вас должны иметь акции и облигации в сочетании 60:40, а затем рынок идет вверх, то у вас пропорции уже не 60:40, у вас уже 70:30, и вам нужно продавать. А если рынок идет вниз, то ваше сочетание уже 50:50, и вам нужно покупать. Есть бедные люди, которые покупают на вершине и продают на дне; и есть институциональные инвесторы, которые находится с другой стороны. И все, что теряют мелкие инвесторы, позволяет большим инвесторам расти. Ребалансировка стала побочным продуктом Портфельной Теории.

Люди также говорят, что Портфельная Теория не работает, поскольку все корреляции стремятся к единице. Я написал статью для New York Society of Security Analysts обо всем этом. Вернемся к Шарпу 1963 года, к однофакторной модели. Она предполагает, что доходность ценной бумаги возвращается к альфе. Предположим, что все беты одинаковы, предположим, что они равны единице, и что у вас равновзвешенный портфель. Оказывается, что корреляция между одной ценной бумагой и другой ценной бумагой будет дисперсией системного риска — дисперсия фактора — делённая на дисперсию фактора плюс дисперсию отличительной величины. Во времена, когда дисперсия фактора является большой, другими словами, в то время, когда корреляции стремятся к нулю. Вы живете ex ante, «до события»; вы не живёте ex post. Вы должны принимать ваши решения ex ante. Если бы вы знали будущее, вам не понадобилась бы Портфельная Теория.

@unclebromberg

#немногоистории #финансоваяграмотность #инвестидеяотгуру #биржевое

Как покупать и продавать жилую недвижимость

Сегодня у нас «Субботний подкаст», вместо привычного видео.

История предприимчивой девушки, которая увеличила свой капитал в шесть раз, за счёт покупок и продаж апартаментов в Москве. Начинала она с трёх миллионов рублей, что для Москвы — сумма скромная.

Мы попросили комментарий у нашей специалистки по недвижимости и она ответила: «Схема реальная, но вместе с доходом можно получить на свою задницу приключения, которые даже Индиане Джонсу не снились». Что ж, не будем больше ничего добавлять, но послушать историю рекомендуем даже тем, кому чужд авантюризм. Она интересная.

Отдельно хотелось бы обратиться к наши читателям из регионов, где недвижимость стоит не таких огромных денег, как в Москве: Друзья, вы не одни! Мы тоже так думаем.

https://music.yandex.ru/album/8023902/track/57021772

@unclebromberg

#ипотека #недвижимость #гурувещает

Сегодня у нас «Субботний подкаст», вместо привычного видео.

История предприимчивой девушки, которая увеличила свой капитал в шесть раз, за счёт покупок и продаж апартаментов в Москве. Начинала она с трёх миллионов рублей, что для Москвы — сумма скромная.

Мы попросили комментарий у нашей специалистки по недвижимости и она ответила: «Схема реальная, но вместе с доходом можно получить на свою задницу приключения, которые даже Индиане Джонсу не снились». Что ж, не будем больше ничего добавлять, но послушать историю рекомендуем даже тем, кому чужд авантюризм. Она интересная.

Отдельно хотелось бы обратиться к наши читателям из регионов, где недвижимость стоит не таких огромных денег, как в Москве: Друзья, вы не одни! Мы тоже так думаем.

https://music.yandex.ru/album/8023902/track/57021772

@unclebromberg

#ипотека #недвижимость #гурувещает

Яндекс Музыка

Как покупать и продавать квартиры? Отвечает Юля,...

Деньги пришли • Подкаст • 44393 подписчика • Сезон 1