О КУРСЕ РУБЛЯ. С начала года USDRUB +22% до 76, EURUSD +29% до 90. Рубль - в тройке самых слабых валют крупных Emerging Markets, хотя внешнеторговые условия изменились несущественно, с учетом действия бюджетного правила и значительного сокращения импорта услуг. Основное ослабление относительно других валют пришлось на период после 24 июля, когда Банк России снизил ставку до 4,25% и объявил о планах продаж инвалюты в 4 квартале. В планах зачесть остаток инвалюты от сделки по Сбербанку в счет того, что не куплено в 2018 и продать в 4 квартале инвалюты лишь на 0,2 трлн. руб. ($2,5 млрд.)

За 1,5 месяца произошло несколько событий, которые могли повлиять на курс (выплата дивидендов Газпрома, политический кризис в Белоруссии, отравление Алексея Навального). Но кроме геополитических рисков, мне кажется, причиной слабости рубля стало несвоевременные и недальновидные планы Банка России - он фактически "зажал" иностранную валюту, которую должен был продать от сделки по Сбербанку. Продано валюты на 0,5 трлн. руб. из 2,1 трлн., бюджет получил от сделки 1,1 трлн., а влил в экономику ~2 трлн. дефицитных расходов.

В 2020 количество рублей в экономике растет в 2 раза быстрее: +8 трлн. за год против +4 трлн. в среднем с 2016, в том числе ~6 трлн. возникло из рублевого кредита и ~2 трлн. поступило из консолидированного бюджета. При этом, иностранной валюты на счетах стало меньше.

Когда в экономику поступает много рублей, а по торговому балансу приток валюты ещё не восстановился, нужны компенсирующие вливания валюты из резервов. Но Банк России посчитал важным закрыть свои внутренние расчеты от 2018 года именно в кризисный 2020. Вместо сохранения возможности влиять отложенными покупками и продажами валюты из ФНБ на реальные денежные потоки в экономике. Такое наше национальное стремление к нулевому дефициту, чтобы палочки были попендикулярны, вместо реагирования на реальные процессы. Так регулятор может растерять весь кредит доверия, который возник за счет активных и своевременных действий в марте-апреле 2020.

Конечно, Банк России может изменить свое решение о взаимозачете и увеличить продажи инвалюты в 4 квартале. В пресс-релизе от 24 июля есть даже намек - "при условии сохранения в августе-сентябре текущей конъюнктуры мирового рынка нефти". Отсутствие компенсирующих продаж валюты не катастрофично, но может сдвинуть равновесный курс выше 70 руб. за USD при нефти $45.

Сезон слабости рубля скорее всего закончится выплатой дивидендов Сбербанка в начале октября, а дальше приток валюты по торговому балансу вернет рубль к плавному укреплению как минимум на полгода.

За 1,5 месяца произошло несколько событий, которые могли повлиять на курс (выплата дивидендов Газпрома, политический кризис в Белоруссии, отравление Алексея Навального). Но кроме геополитических рисков, мне кажется, причиной слабости рубля стало несвоевременные и недальновидные планы Банка России - он фактически "зажал" иностранную валюту, которую должен был продать от сделки по Сбербанку. Продано валюты на 0,5 трлн. руб. из 2,1 трлн., бюджет получил от сделки 1,1 трлн., а влил в экономику ~2 трлн. дефицитных расходов.

В 2020 количество рублей в экономике растет в 2 раза быстрее: +8 трлн. за год против +4 трлн. в среднем с 2016, в том числе ~6 трлн. возникло из рублевого кредита и ~2 трлн. поступило из консолидированного бюджета. При этом, иностранной валюты на счетах стало меньше.

Когда в экономику поступает много рублей, а по торговому балансу приток валюты ещё не восстановился, нужны компенсирующие вливания валюты из резервов. Но Банк России посчитал важным закрыть свои внутренние расчеты от 2018 года именно в кризисный 2020. Вместо сохранения возможности влиять отложенными покупками и продажами валюты из ФНБ на реальные денежные потоки в экономике. Такое наше национальное стремление к нулевому дефициту, чтобы палочки были попендикулярны, вместо реагирования на реальные процессы. Так регулятор может растерять весь кредит доверия, который возник за счет активных и своевременных действий в марте-апреле 2020.

Конечно, Банк России может изменить свое решение о взаимозачете и увеличить продажи инвалюты в 4 квартале. В пресс-релизе от 24 июля есть даже намек - "при условии сохранения в августе-сентябре текущей конъюнктуры мирового рынка нефти". Отсутствие компенсирующих продаж валюты не катастрофично, но может сдвинуть равновесный курс выше 70 руб. за USD при нефти $45.

Сезон слабости рубля скорее всего закончится выплатой дивидендов Сбербанка в начале октября, а дальше приток валюты по торговому балансу вернет рубль к плавному укреплению как минимум на полгода.

{kind=link}

МФФ: Костин vs Силуанов и Набиуллина. Глава ВТБ А.Костин добавил "ложку дегтя" в дискуссию с главой Минфина А.Силуановым и главой Банка России Э.Набиуллиной. Рекомендую 44-62 мин. Выдержки с моими КОММЕНТАРИЯМИ:

ОБ ИСТОЧНИКАХ РОСТА

ЭН: - Я бы хотела с большим предостережением выступить. АС говорит - давайте не будем наращивать госдолг, дефицит бюджета, вот есть частный долг – кредиты дешевые. АК говорит – нет давайте государственный. Развитие в долг имеет ограничения. Мы видели риски, когда долговая нагрузка на граждан растет. Но точно такая же логика должна быть применима к корпорациям и государству (ГОСУДАРСТВО ≠ ДОМОХОЗЯЙСТВО). Наше большое преимущество, что у нас низкий контролируемый государственный долг. Я приветствую стремление Минфина вернуться к бюджетной консолидации… Что касается частного долга – у нас недоразвито привлечение инвестиций в акционерный капитал – чтобы сбережения превращались не просто в кредиты, а трансформировались в инвестиции (СБЕРЕЖЕНИЯ НЕ МОГУТ СТАТЬ КРЕДИТАМИ АПРИОРИ, НА МАКРОУРОВНЕ СБЕРЕЖЕНИЯ – СЛЕДСТВИЕ, А НЕ ИСТОЧНИК ИНВЕСТИЦИЙ).

О ГОСДОЛГЕ

АС: - Мы эти деньги занимаем у частного сектора… Мы всегда считали, чем больше денег остается в частном секторе, тем эффективнее работает экономика (ОШИБОЧНО СЧИТАТЬ, ЧТО ГОСДОЛГ ВЫТЕСНЯЕТ ДЕНЬГИ ИЗ ЧАСТНОГО СЕКТОРА – ОН ИХ УВЕЛИЧИВАЕТ). Мы подойдем к черте 20% ВВП, переходить через неё нецелесообразно. Нас же тоже оценивают те инвесторы, которые работают с нашими бумагами… У нас долг на треть это иностранные инвесторы – без них мы просто столько не займем.

АК: - Я не очень верю в иностранные инвестиции в нашей геополитической ситуации… Нужен мощный государственный инвестиционный рычаг. Говорят, вот на нас смотрят – у нас столько заимствований или столько – это уже нерелевантно, потому что капитал, который к нам приходит, в значительной степени спекулятивный, и я бы его не очень принимал в расчет. (ДОБАВЛЮ, ЧТО СТАВКИ ПО ГОСДОЛГУ, ЕГО ДЮРАЦИЯ И ИНВЕСТОРЫ – ЭТО ФУНКЦИЯ ДКП, А НЕ РЫНКА)

О QE

Николай Корженевский: - Может, Центробанк поможет? Банк Международных Расчетов пишет, что 13+ стран Emerging Markets начали программы QE и БМР не видит значимых побочных эффектов, а наоборот отмечает падение доходности при стабильности курсов валют.

ЭН: - (критически) Некоторые страны Emerging Markets начали активно применять в условиях пандемии, но достаточно краткосрочно и как реакция на риски финансовой стабильности. Есть небольшие исключения, которые вызывают вопросы, когда Центробанки монетизируют бюджеты. Эта политика черевата долгосрочными негативными последствиями. Некоторые страны получают вместо смягчения ДКП – ужесточение (рост ставок по долгосрочным активам), не говоря уже о пузырях и т.д. У нас такой проблемы нет, потому что мы сохраняем возможность действовать стандартными методами. (ИНДОНЕЗИЯ!… А ИСПОЛЬЗОВАНИЕ СТАНДАРТНЫХ МЕТОДОВ, ТО ЕСТЬ СНИЖЕНИЕ СТАВОК, МОЖЕТ КАК РАЗ ВЕСТИ К РИСКАМ ФИНАНСОВОЙ СТАБИЛЬНОСТИ)

JOB GUARANTEE А-ЛЯ РУС

АК: - Мы видим, что в ряде западных стран используется система стимулирования занятости (когда мы пытаемся из безработных сделать людей работающих) – и одним из них может являться вычет платежей по НДФЛ вплоть до отрицательного – для семей малоимущих, с детьми, работников с низкими заработными платами. Не на разовой основе в кризис, а на регулярной. То есть меры по стимулированию экономики, которые вывели бы нас на темпы роста 3-4% ВВП в год. Если мы будем сейчас экономить везде и не развиваться быстро, мы эту задачу не решим. (ОТЛИЧНАЯ ИДЕЯ, ПОХОЖАЯ НА ТО, ЧТО ПРЕДЛАГАЕТ MMT В ОСНОВЕ МАКРО-ПОЛИТИКИ)

PS. Пока в будущих проектировках федерального бюджета рост расходов ниже инфляции и отрицательный эффект на ВВП: в 2020 расходы будут 21,5-22 трлн. руб. против 19,5 в законе, в 2021 – 21,5, 2022 – 21,9, 2023 – 23,7. Cловами С.Собянина "Почему? - Да очень просто..." (видео), главы двух ключевых ведомств пока далеки от понимания современной макро-теории и денежной системы. Писал об этом ещё в 2015 и 2016. Обнадеживает, что все громче звучат альтернативные предложения (как у Костина).

ОБ ИСТОЧНИКАХ РОСТА

ЭН: - Я бы хотела с большим предостережением выступить. АС говорит - давайте не будем наращивать госдолг, дефицит бюджета, вот есть частный долг – кредиты дешевые. АК говорит – нет давайте государственный. Развитие в долг имеет ограничения. Мы видели риски, когда долговая нагрузка на граждан растет. Но точно такая же логика должна быть применима к корпорациям и государству (ГОСУДАРСТВО ≠ ДОМОХОЗЯЙСТВО). Наше большое преимущество, что у нас низкий контролируемый государственный долг. Я приветствую стремление Минфина вернуться к бюджетной консолидации… Что касается частного долга – у нас недоразвито привлечение инвестиций в акционерный капитал – чтобы сбережения превращались не просто в кредиты, а трансформировались в инвестиции (СБЕРЕЖЕНИЯ НЕ МОГУТ СТАТЬ КРЕДИТАМИ АПРИОРИ, НА МАКРОУРОВНЕ СБЕРЕЖЕНИЯ – СЛЕДСТВИЕ, А НЕ ИСТОЧНИК ИНВЕСТИЦИЙ).

О ГОСДОЛГЕ

АС: - Мы эти деньги занимаем у частного сектора… Мы всегда считали, чем больше денег остается в частном секторе, тем эффективнее работает экономика (ОШИБОЧНО СЧИТАТЬ, ЧТО ГОСДОЛГ ВЫТЕСНЯЕТ ДЕНЬГИ ИЗ ЧАСТНОГО СЕКТОРА – ОН ИХ УВЕЛИЧИВАЕТ). Мы подойдем к черте 20% ВВП, переходить через неё нецелесообразно. Нас же тоже оценивают те инвесторы, которые работают с нашими бумагами… У нас долг на треть это иностранные инвесторы – без них мы просто столько не займем.

АК: - Я не очень верю в иностранные инвестиции в нашей геополитической ситуации… Нужен мощный государственный инвестиционный рычаг. Говорят, вот на нас смотрят – у нас столько заимствований или столько – это уже нерелевантно, потому что капитал, который к нам приходит, в значительной степени спекулятивный, и я бы его не очень принимал в расчет. (ДОБАВЛЮ, ЧТО СТАВКИ ПО ГОСДОЛГУ, ЕГО ДЮРАЦИЯ И ИНВЕСТОРЫ – ЭТО ФУНКЦИЯ ДКП, А НЕ РЫНКА)

О QE

Николай Корженевский: - Может, Центробанк поможет? Банк Международных Расчетов пишет, что 13+ стран Emerging Markets начали программы QE и БМР не видит значимых побочных эффектов, а наоборот отмечает падение доходности при стабильности курсов валют.

ЭН: - (критически) Некоторые страны Emerging Markets начали активно применять в условиях пандемии, но достаточно краткосрочно и как реакция на риски финансовой стабильности. Есть небольшие исключения, которые вызывают вопросы, когда Центробанки монетизируют бюджеты. Эта политика черевата долгосрочными негативными последствиями. Некоторые страны получают вместо смягчения ДКП – ужесточение (рост ставок по долгосрочным активам), не говоря уже о пузырях и т.д. У нас такой проблемы нет, потому что мы сохраняем возможность действовать стандартными методами. (ИНДОНЕЗИЯ!… А ИСПОЛЬЗОВАНИЕ СТАНДАРТНЫХ МЕТОДОВ, ТО ЕСТЬ СНИЖЕНИЕ СТАВОК, МОЖЕТ КАК РАЗ ВЕСТИ К РИСКАМ ФИНАНСОВОЙ СТАБИЛЬНОСТИ)

JOB GUARANTEE А-ЛЯ РУС

АК: - Мы видим, что в ряде западных стран используется система стимулирования занятости (когда мы пытаемся из безработных сделать людей работающих) – и одним из них может являться вычет платежей по НДФЛ вплоть до отрицательного – для семей малоимущих, с детьми, работников с низкими заработными платами. Не на разовой основе в кризис, а на регулярной. То есть меры по стимулированию экономики, которые вывели бы нас на темпы роста 3-4% ВВП в год. Если мы будем сейчас экономить везде и не развиваться быстро, мы эту задачу не решим. (ОТЛИЧНАЯ ИДЕЯ, ПОХОЖАЯ НА ТО, ЧТО ПРЕДЛАГАЕТ MMT В ОСНОВЕ МАКРО-ПОЛИТИКИ)

PS. Пока в будущих проектировках федерального бюджета рост расходов ниже инфляции и отрицательный эффект на ВВП: в 2020 расходы будут 21,5-22 трлн. руб. против 19,5 в законе, в 2021 – 21,5, 2022 – 21,9, 2023 – 23,7. Cловами С.Собянина "Почему? - Да очень просто..." (видео), главы двух ключевых ведомств пока далеки от понимания современной макро-теории и денежной системы. Писал об этом ещё в 2015 и 2016. Обнадеживает, что все громче звучат альтернативные предложения (как у Костина).

YouTube

Прямая трансляция Стратегической сессии Московского финансового форума (RU)

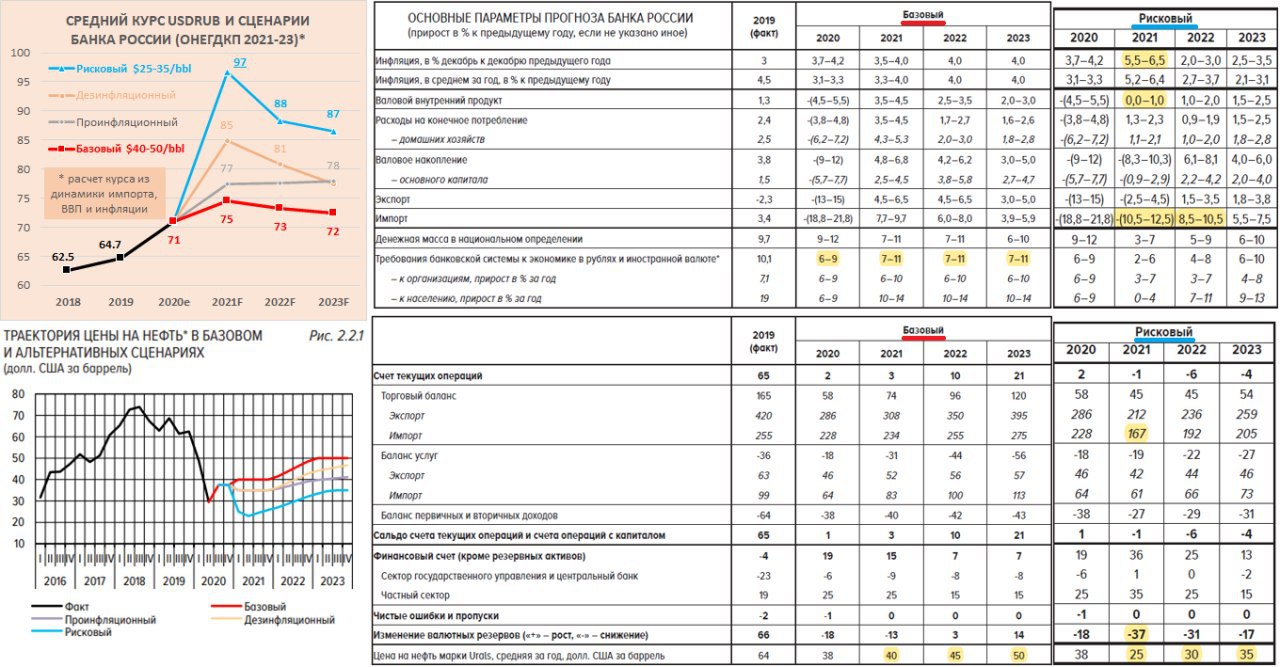

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2021-23 и КУРС РУБЛЯ.

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на три оттенка серого – рисковый, дезинфляционный и проинфляционный. Оптимистичный с более высокими ценами на нефть и укреплением курса рубля стал, видимо, неактуальным. Дизайнер с юмором выбрал для базового сценария красный цвет, а для рискового – голубой (blue sky)

👉 прогноз по курсу рубля Банк России не публикует, но его можно рассчитать по другим показателям. В рисковом сценарии и нефти $25 курс доллара США вырастает до 97 руб., при условии, что прогнозируемое снижение импорта с $228 до $167 млрд. не уменьшит импорт в рублевом выражении (в 2019 аналогичный "фантастический" сценарий предполагал курс 94 руб.). За всю историю импорт снижался в рублевом выражении только в 2009, когда Банку России удалось поддержать курс значительной тратой валютных резервов. По истории за 25 лет импорт в рублях хорошо повторяет динамику реального ВВП с учетом потребительской инфляции. Прогнозы курса для других сценариев сделаны как раз из динамики ВВП и инфляции.

👉 Банк России акцентирует внимание, что его операции на валютном рынке не имеет цели воздействовать на номинальный курс рубля. Это противоречит другим тезисам и фактическим действиям Банка России в 2020 году, когда регулятор начинал упреждающие продажи валюты, прекращал покупки золота в резервы, дополнительно продавал валюту от сделки по Сбербанку (но так и не допродал) - все это влияло на номинальный курс. Динамика валютных резервов в разных сценариях показывает, что Банк России не готов дополнительно продавать валюту из резервов при существенном снижении цен на нефть, курса рубля и импорта.

👉 Банк России обещает с 2021 публиковать прогноз траектории ключевой ставки. Алексей Заботкин пояснил базовый сценарий - возврат к нейтральной ставке 5-6% со второй половины 2022 до конца прогнозного периода 2023. Можно ожидать, что низкая ставка 4-4,5% сохранится почти два года, если не возникнет инфляционных рисков.

👉 Удивительно получилось с покупками золота. Банк России прекратил покупки металла в марте, но никак не описал свои действия в ОНЕГДКП. При этом осталось примечание о том, что "Изменение международных резервов также будет связано с операциями Банка России по покупке монетарного золота". Исходя из динамики валютных резервов и цены нефти, Банк России может вернуться к покупкам чего-то помимо валюты по бюджетному правилу в 2023 году, но почему-то не в базовом, а в трех альтернативных пессимистичных сценариях.

👉 Впервые в ОНЕГДКП появилось упоминание о конституционной обязанности по защите и обеспечению устойчивости рубля. Банк России считает стабильно низкую инфляцию, ценовую стабильность залогом доверия общества к национальной валюте. В чем должно выражаться доверие Банк России не поясняет.

👉 Некоторые прогнозы выглядят странными:

⛔️ средняя цена нефти для 2020 занижена – для средней цены $38/bbl нужно чтобы с сентября Urals торговался ~$33/bbl.

⛔️ В базовом сценарии экономика должна превысить уровень 2019 в 2023 году на 5%, тогда как импорт будет ниже уровня 2019 в реальном выражении – похоже, кто-то неправильно понимает формулу ВВП, где импорт не уменьшает ВВП, хоть и выделяется с минусом.

⛔️Динамика кредита 7-11% в 2021-23 меньше, чем в период 2017-19гг., при это экономика растет быстрее 3-4% против 1-2% в прошлом – нонсенс для мировой практики. В России, видимо, изобретут новый способ повышения ВВП, когда экономика будет расти быстрее и при бюджетной консолидации, и при более низком темпе создания частных денег.

Здесь сравнение отдельных базовых положений с прошлыми документами.

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на три оттенка серого – рисковый, дезинфляционный и проинфляционный. Оптимистичный с более высокими ценами на нефть и укреплением курса рубля стал, видимо, неактуальным. Дизайнер с юмором выбрал для базового сценария красный цвет, а для рискового – голубой (blue sky)

👉 прогноз по курсу рубля Банк России не публикует, но его можно рассчитать по другим показателям. В рисковом сценарии и нефти $25 курс доллара США вырастает до 97 руб., при условии, что прогнозируемое снижение импорта с $228 до $167 млрд. не уменьшит импорт в рублевом выражении (в 2019 аналогичный "фантастический" сценарий предполагал курс 94 руб.). За всю историю импорт снижался в рублевом выражении только в 2009, когда Банку России удалось поддержать курс значительной тратой валютных резервов. По истории за 25 лет импорт в рублях хорошо повторяет динамику реального ВВП с учетом потребительской инфляции. Прогнозы курса для других сценариев сделаны как раз из динамики ВВП и инфляции.

👉 Банк России акцентирует внимание, что его операции на валютном рынке не имеет цели воздействовать на номинальный курс рубля. Это противоречит другим тезисам и фактическим действиям Банка России в 2020 году, когда регулятор начинал упреждающие продажи валюты, прекращал покупки золота в резервы, дополнительно продавал валюту от сделки по Сбербанку (но так и не допродал) - все это влияло на номинальный курс. Динамика валютных резервов в разных сценариях показывает, что Банк России не готов дополнительно продавать валюту из резервов при существенном снижении цен на нефть, курса рубля и импорта.

👉 Банк России обещает с 2021 публиковать прогноз траектории ключевой ставки. Алексей Заботкин пояснил базовый сценарий - возврат к нейтральной ставке 5-6% со второй половины 2022 до конца прогнозного периода 2023. Можно ожидать, что низкая ставка 4-4,5% сохранится почти два года, если не возникнет инфляционных рисков.

👉 Удивительно получилось с покупками золота. Банк России прекратил покупки металла в марте, но никак не описал свои действия в ОНЕГДКП. При этом осталось примечание о том, что "Изменение международных резервов также будет связано с операциями Банка России по покупке монетарного золота". Исходя из динамики валютных резервов и цены нефти, Банк России может вернуться к покупкам чего-то помимо валюты по бюджетному правилу в 2023 году, но почему-то не в базовом, а в трех альтернативных пессимистичных сценариях.

👉 Впервые в ОНЕГДКП появилось упоминание о конституционной обязанности по защите и обеспечению устойчивости рубля. Банк России считает стабильно низкую инфляцию, ценовую стабильность залогом доверия общества к национальной валюте. В чем должно выражаться доверие Банк России не поясняет.

👉 Некоторые прогнозы выглядят странными:

⛔️ средняя цена нефти для 2020 занижена – для средней цены $38/bbl нужно чтобы с сентября Urals торговался ~$33/bbl.

⛔️ В базовом сценарии экономика должна превысить уровень 2019 в 2023 году на 5%, тогда как импорт будет ниже уровня 2019 в реальном выражении – похоже, кто-то неправильно понимает формулу ВВП, где импорт не уменьшает ВВП, хоть и выделяется с минусом.

⛔️Динамика кредита 7-11% в 2021-23 меньше, чем в период 2017-19гг., при это экономика растет быстрее 3-4% против 1-2% в прошлом – нонсенс для мировой практики. В России, видимо, изобретут новый способ повышения ВВП, когда экономика будет расти быстрее и при бюджетной консолидации, и при более низком темпе создания частных денег.

Здесь сравнение отдельных базовых положений с прошлыми документами.

{kind=link}

О ПОВЫШЕНИИ НАЛОГОВ. Не хотел писать, но министр финансов напросился, снова заявив, что "В других странах в период пандемии были накоплены значительные долги... и сейчас МНОГИЕ СТРАНЫ ДУМАЮТ О ТОМ, КАК БЫ ПОВЫШАТЬ НАЛОГИ" [3:30]. То есть многие, но только не мы. Не слышал о таких странах. Возможно, мы с Антоном Силуановым в параллельных реальностях, и вчера он не представлял проект трехлетнего бюджета и не заявлял о повышении налогов в России.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

YouTube

Министр финансов Антон Силуанов в интервью Наиле Аскер-заде

О мерах для поддержки экономики и граждан

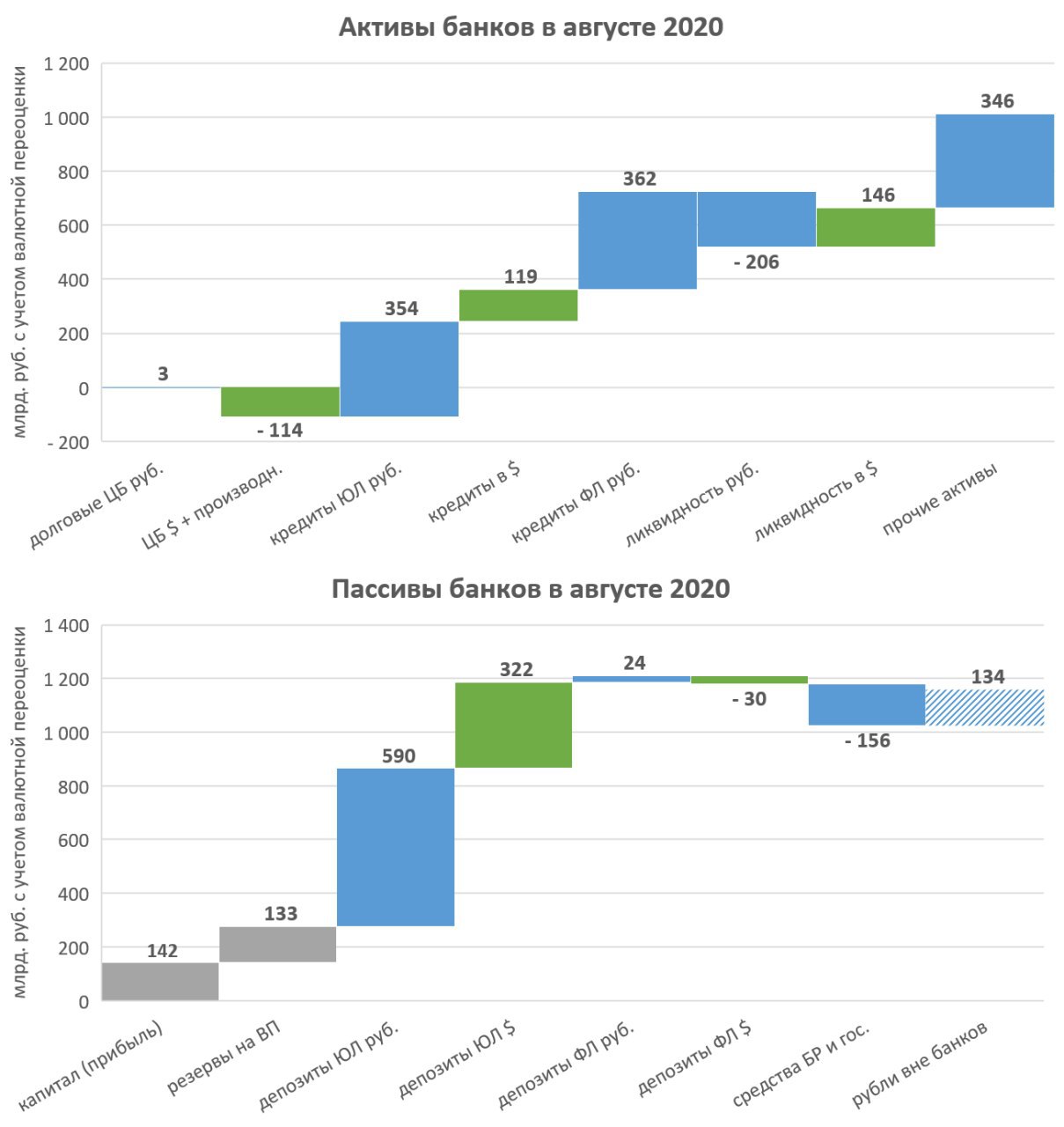

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в августе 2020. Продолжается мощный рост кредитного портфеля при сокращении притоков рублей по бюджетному каналу и оттоков в наличные рубли (в млрд. руб. с учетом валютной переоценки):

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

{kind=link}

Коллеги сделали разбор рисков. Поучаствовал с идеей "риски наоборот" - они создают негативный фон пока есть ожидания введения санкций, но их реализация скорее снимет этот негатив. Ну и нынешний перебор с рисками, возможно, создает неплохие возможности для инвесторов.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Yango

Чего бояться российским инвесторам до конца года?

Вторая волна пандемии, новые санкции, итоги выборов в США, падение цен на нефть и распродажа на американских рынках. Чего стоит, а чего не стоит опасаться российским инвесторам?

MMT, ПЛАВАЮЩИЙ КУРС И КУРС РУБЛЯ. Одна из рекомендаций MMT для монетарно суверенной страны – иметь гибкий или плавающий режим обменного курса. Нет необходимости иметь свободно плавающий курс как в России и ещё 10 странах мира (исключая страны Еврозоны – у них нет собственной валюты). Free floating есть только в 4 странах Emerging Markets – Россия, Мексика, Чили и Польша по классификации МВФ. В подавляющем большинстве крупных стран применяется режим плавающего курса с теми или иными дискреционными интервенциями, направленными на управление курсом или снижение волатильности, с разной степенью гибкости, но без жесткой привязки к какому-либо якорю.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

АЭРОФЛОТ: антинародное SPO. Владимир Потапов, глава ВТБ Капитал, лично включился в активное привлечение инвесторов в SPO Аэрофлота. В его статье на РБК приведены и ожидания восстановления отрасли, и недооценка компании по сравнению с аналогами (EV/EBITDA 4 против 6,9 в среднем у мировых аналогов). Проблема в том, что сама организация SPO происходит не в интересах миноритарных акционеров, объем допэмиссии явно завышен по мировым меркам - у Аэрофлота до пандемии практически не было долга за вычетом лизинга.

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

{kind=link}

РЫНОК ГОСДОЛГА, ОФЗ И MMT. Можно констатировать, что в российском рейтинговом агентстве АКРА не слышали о таких понятиях как современная денежная система и какую функцию в ней играет рынок госдолга. Исследование АКРА делает неплохой экскурс в историю развития рынка и прогнозы на будущее, но в выводах – безграмотность. Будто ликвидности в экономике не хватит для размещения госдолга, а наращивание государственных заимствований вызовет рост ставок и вытеснит корпоративных заемщиков.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

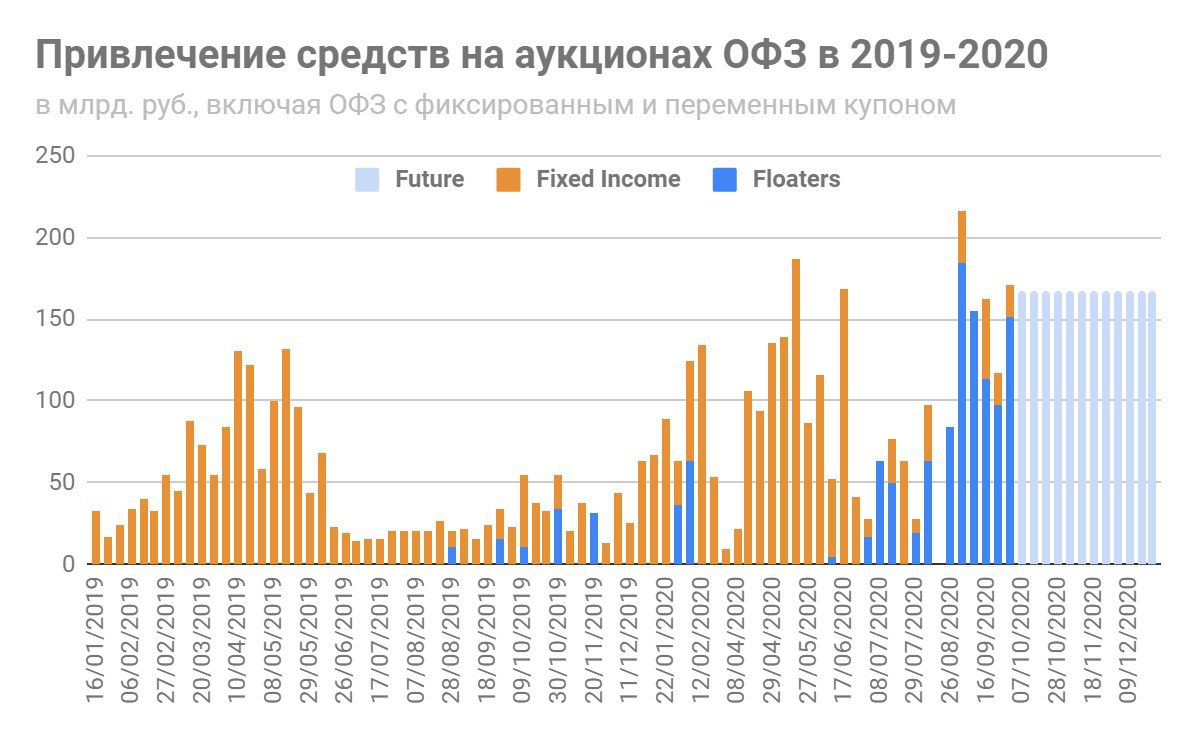

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

{kind=link}

В колонке для Forbes подвёл итоги допэмиссии Аэрофлота, сравнил с другими авиакомпаниями и оценил перспективы на будущее. Ждём как Банк России будет продавать валюту из ФНБ для покупки акций Аэрофлота: ~50 млрд. руб. просто напечатает, продаст сразу в рынок или отложит на будущее.

Forbes.ru

Прибыль для государства, убытки для акционеров: что не так с SPO «Аэрофлота»

Основная претензия к «Аэрофлоту» и организатору размещения ВТБ Капитал — SPO по цене существенно ниже рыночной без ее предварительного объявления для существующих акционеров. Управляющий директор УК «Агидель» и автор Telegram-канала Truevalue Виктор

Forwarded from ACI Russia

ACI Russia eFX Summit 2020 — это уникальная возможность бок-о-бок с профессионалами поучаствовать в разговоре о валютном рынке.

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

aci-russia.timepad.ru

ACI Russia eFX Summit 2020 - ONLINE RUS / События на TimePad.ru

ACI Russia eFX Summit 2020 — ONLINE RUS

Читаю статью на актуальную тему из Ведомостей и нахожу такое: "Вместе с тем доля расходов на социальную политику в общем объеме расходов федерального бюджета будет расти двузначными темпами: в 2020 г. – на 24,3%, 2021 г. – на 26%, в 2022 и 2023 гг. – на 27%". Подумаешь, перепутали долю и рост расходов. Видимо, пора не только от платной подписки, но и от рассылки отказываться.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

Ведомости

Экономисты поддержали сокращение расходов, запланированное Минфином

Если нельзя сократить социальные расходы, то нужно изменить бюджетное правило

Вчера поступили дивиденды по акциям Сбербанка. ~180 млрд. руб. (из 422) получат частные акционеры за вычетом налога, в основном нерезиденты. Основная часть суммы придёт на рынок акций как новые деньги. Уже видим результат - рост акций Сбербанка на 5%, укрепление курса рубля на 1,5% со вчерашних минимумов. Рост всего рынка по индексу iMOEX пока сдерживает снижение акций Яндекса (9% доля в индексе) и вялая динамика нефтегазовых компаний (40% доля).

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

САМЫЕ НАРОДНЫЕ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ. В июне писал о том, что на российском рынке самые успешные размещения по количеству участников – белорусские облигации (в таблице – Ритейл Бел Финанс и Республика Беларусь). Но в пятницу 23 октября сразу два новых размещения попали в топ-20 за всю историю – СофтЛайн Трейд (1 место, почти 12 тыс. участников) и ЭР-телеком Холдинг (16 место, 1.2 тыс.). И теперь самыми популярными стали облигации из сектора IT и телекоммуникаций (СЛТ, МаксимаТелеком и КИВИ в топ-3 плюс ЭР-Телеком). Также в рейтинге есть несколько компаний-девелоперов (Легенда, Самолет, Брусника). В топ-20 много компаний из регионов, в том числе две пермские – Уралкалий и ЭР-телеком.

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

{kind=link}

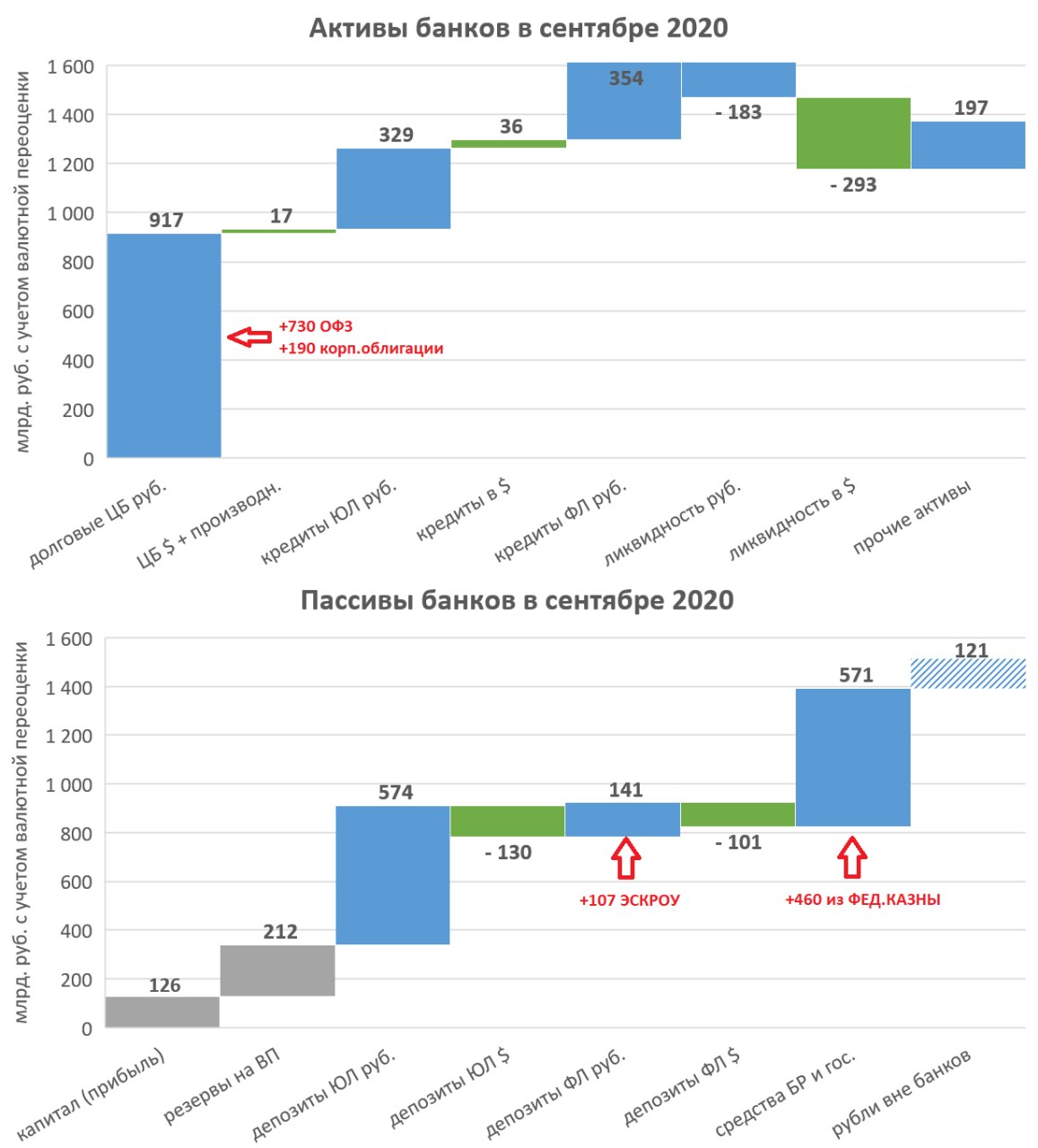

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в сентябре 2020. С задержкой на неделю Банк России представил подробности своего аналитического обзора. К мощному росту кредитного портфеля добавился существенный прирост портфеля ОФЗ. На стоимость активов существенно повлиял рост курса USD на 7% до 79,6 руб., но без учета переоценки валютные активы и пассивы снизились. Итога месяца в млрд. руб. за вычетом валютной переоценки:

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

{kind=link}

В понедельник 2 ноября в 15ч. (мск) поговорим о рынках и экономике с моим коллегой из компании "Инвестлэнд" Евгением Климовым.

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Telegram

Инвестиционный советник

Программная статья об актуальных вопросах макроэкономической политики в России. Самое важное - в моих предложениях: как пополнить ФНБ, финансировать дефицит бюджета, управлять ликвидностью, ставками, не прибегая к нетрадиционным мерам.

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Telegraph

Макроэкономическая политика для России

На форуме ВТБ «Россия зовёт» Владимир Путин сравнил нетрадиционную монетарную политику (QE и т.п.) с нетрадиционными браками, отметив, что мы относимся к ним с осторожностью, но пониманием 😉. Надо понимать, что нынешнее размещение триллионов госдолга в пользу…