Читаю статью на актуальную тему из Ведомостей и нахожу такое: "Вместе с тем доля расходов на социальную политику в общем объеме расходов федерального бюджета будет расти двузначными темпами: в 2020 г. – на 24,3%, 2021 г. – на 26%, в 2022 и 2023 гг. – на 27%". Подумаешь, перепутали долю и рост расходов. Видимо, пора не только от платной подписки, но и от рассылки отказываться.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

Ведомости

Экономисты поддержали сокращение расходов, запланированное Минфином

Если нельзя сократить социальные расходы, то нужно изменить бюджетное правило

Вчера поступили дивиденды по акциям Сбербанка. ~180 млрд. руб. (из 422) получат частные акционеры за вычетом налога, в основном нерезиденты. Основная часть суммы придёт на рынок акций как новые деньги. Уже видим результат - рост акций Сбербанка на 5%, укрепление курса рубля на 1,5% со вчерашних минимумов. Рост всего рынка по индексу iMOEX пока сдерживает снижение акций Яндекса (9% доля в индексе) и вялая динамика нефтегазовых компаний (40% доля).

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

САМЫЕ НАРОДНЫЕ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ. В июне писал о том, что на российском рынке самые успешные размещения по количеству участников – белорусские облигации (в таблице – Ритейл Бел Финанс и Республика Беларусь). Но в пятницу 23 октября сразу два новых размещения попали в топ-20 за всю историю – СофтЛайн Трейд (1 место, почти 12 тыс. участников) и ЭР-телеком Холдинг (16 место, 1.2 тыс.). И теперь самыми популярными стали облигации из сектора IT и телекоммуникаций (СЛТ, МаксимаТелеком и КИВИ в топ-3 плюс ЭР-Телеком). Также в рейтинге есть несколько компаний-девелоперов (Легенда, Самолет, Брусника). В топ-20 много компаний из регионов, в том числе две пермские – Уралкалий и ЭР-телеком.

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

{kind=link}

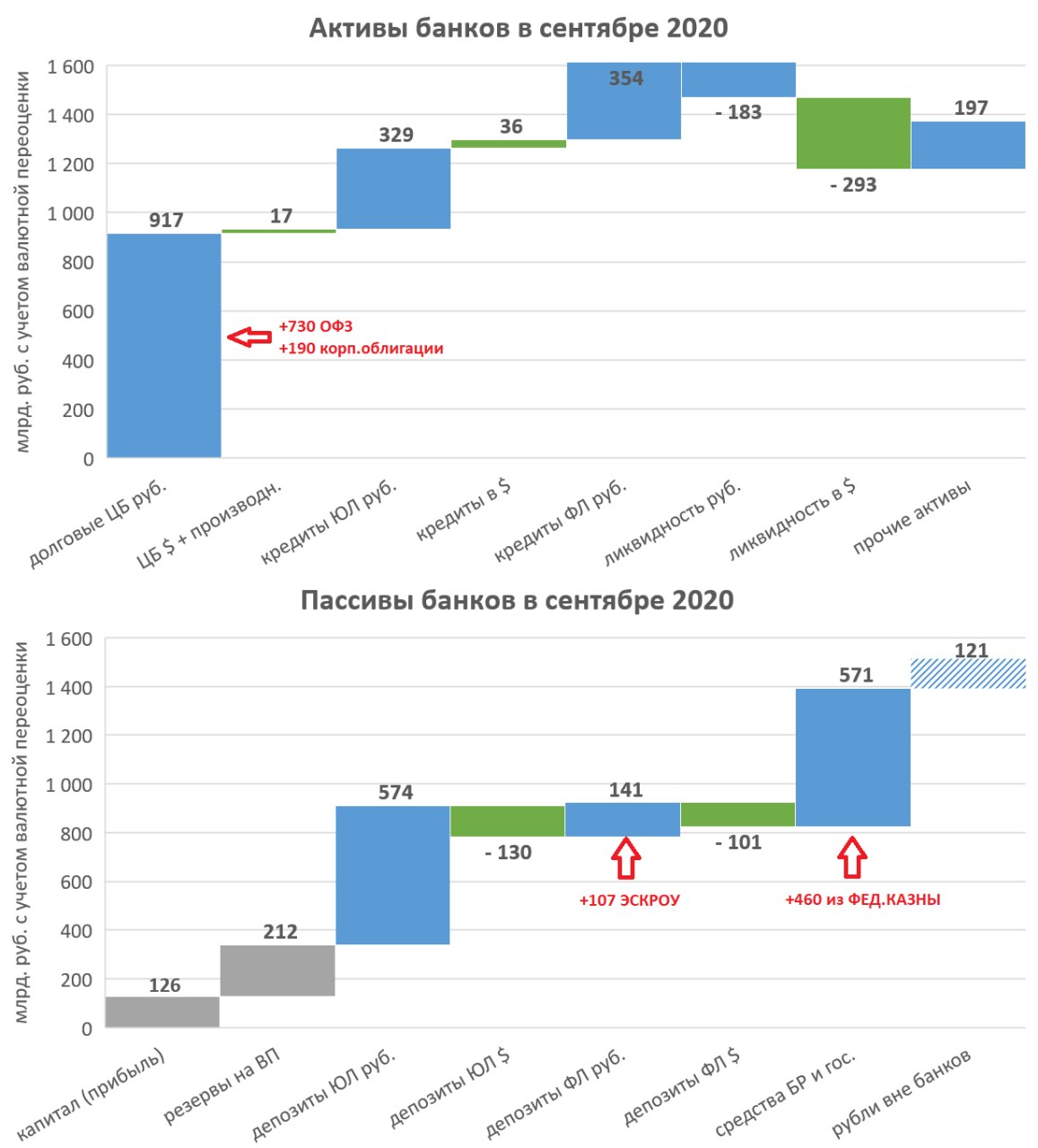

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в сентябре 2020. С задержкой на неделю Банк России представил подробности своего аналитического обзора. К мощному росту кредитного портфеля добавился существенный прирост портфеля ОФЗ. На стоимость активов существенно повлиял рост курса USD на 7% до 79,6 руб., но без учета переоценки валютные активы и пассивы снизились. Итога месяца в млрд. руб. за вычетом валютной переоценки:

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

{kind=link}

В понедельник 2 ноября в 15ч. (мск) поговорим о рынках и экономике с моим коллегой из компании "Инвестлэнд" Евгением Климовым.

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Telegram

Инвестиционный советник

Программная статья об актуальных вопросах макроэкономической политики в России. Самое важное - в моих предложениях: как пополнить ФНБ, финансировать дефицит бюджета, управлять ликвидностью, ставками, не прибегая к нетрадиционным мерам.

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Telegraph

Макроэкономическая политика для России

На форуме ВТБ «Россия зовёт» Владимир Путин сравнил нетрадиционную монетарную политику (QE и т.п.) с нетрадиционными браками, отметив, что мы относимся к ним с осторожностью, но пониманием 😉. Надо понимать, что нынешнее размещение триллионов госдолга в пользу…

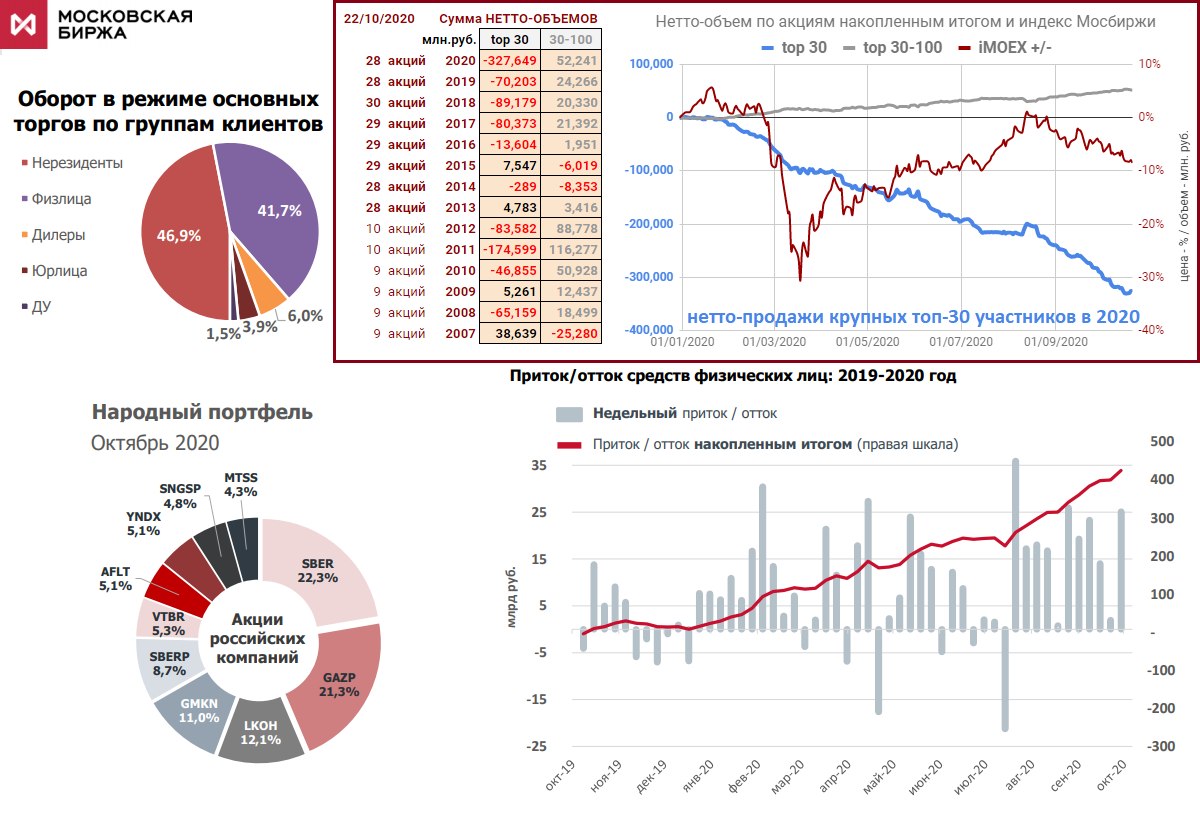

ПОТОКИ В АКЦИИ И КУРС РУБЛЯ. Московская биржа сообщает, что за октябрь 2020 частные инвесторы вложили в российские акции рекордную сумму 73,7 млрд. руб., а всего за 12 месяцев - 422,9 млрд. Эти цифры очень походят на объем чистых продаж 28 ликвидных акций со стороны крупных топ-30 участников торгов. По моим расчетам, за 12 месяцев до 22 октября чистые продажи топ-30 - 352 млрд. Как ранее писал, данные выходят с задержкой на 2 недели, поэтому не хватает 6 торговых дней октября, когда был мощный приток средств физлиц (+25,1 млрд. за неделю с 26 по 30 октября) и отток нерезидентов.

👉 Объем торгов нерезиденты и физлица также делят между собой – доля 47% и 42% соответственно. Физлица инвестируют преимущественно рубли, а нерезиденты, когда продают акции, конвертируют рубли в инвалюту. Поэтому потоки в акции могут оказывать существенное влияние на курс рубля – не меньше, чем потоки нерезидентов из и в ОФЗ.

👉 Курс рубля – свободно плавающий, Банк России его никак не регулирует дискреционными интервенциями, в отличие от большинства валют развивающихся стран и отдельных валют развитых стран (Швейцария, Корея). Бюджетное правило снимает зависимость рубля от цен на нефть, но пока не может исключить эту зависимость из умов инвесторов. Поэтому курс рубля реагирует на всё и достаточно сильно. Но долгосрочно нужно понимать, что курсы валют большинства стран в мире достаточно устойчивы – за исключением небольших и тех стран, где есть проблемы с инфляцией или зависимостью от иностранных кредиторов (Турция, Аргентина, Бразилия…). Поэтому нынешний эпизод ослабления курса рубля на выходе нерезидентов может закончиться также – мощным движением в другую сторону. Благо, российские инвесторы в этом году не покупают инвалюту в периоды сильного ослабления рубля.

👉 Объем торгов нерезиденты и физлица также делят между собой – доля 47% и 42% соответственно. Физлица инвестируют преимущественно рубли, а нерезиденты, когда продают акции, конвертируют рубли в инвалюту. Поэтому потоки в акции могут оказывать существенное влияние на курс рубля – не меньше, чем потоки нерезидентов из и в ОФЗ.

👉 Курс рубля – свободно плавающий, Банк России его никак не регулирует дискреционными интервенциями, в отличие от большинства валют развивающихся стран и отдельных валют развитых стран (Швейцария, Корея). Бюджетное правило снимает зависимость рубля от цен на нефть, но пока не может исключить эту зависимость из умов инвесторов. Поэтому курс рубля реагирует на всё и достаточно сильно. Но долгосрочно нужно понимать, что курсы валют большинства стран в мире достаточно устойчивы – за исключением небольших и тех стран, где есть проблемы с инфляцией или зависимостью от иностранных кредиторов (Турция, Аргентина, Бразилия…). Поэтому нынешний эпизод ослабления курса рубля на выходе нерезидентов может закончиться также – мощным движением в другую сторону. Благо, российские инвесторы в этом году не покупают инвалюту в периоды сильного ослабления рубля.

{kind=link}

ПОТОКИ ПО ОТДЕЛЬНЫМ АКЦИЯМ топ-30 участников торгов: всего с начала 2020 328 млрд. руб. и в отдельные периоды роста и падения рынка акций. Четыре периода: рост до пандемии, падение в феврале-марте, восстановление в марте-августе и снижение в августе-октябре. Отметим мощный отток из акций с августа по 22 октября – 129 млрд. руб., из которых 57 млрд. пришлось на акции Сбербанка (~3% всех акций в свободном обращении)

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

РЕПЕТИЦИЯ ОКОНЧАНИЯ ПАНДЕМИИ или О ЧЕМ ГОВОРЯТ ТРЕНДЫ. 9 ноября на рынках случился неожиданный decoupling, когда мы увидели разнонаправленную динамику активов, отличную от сложившихся трендов. Существенный рост показали акции нефтяных компаний, банков, авиакомпаний и др. В то же время падало золото, золотодобытчики, технологичный сектор, крупнейшие компании FAANG, имевшие опережающую динамику в прошлом.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

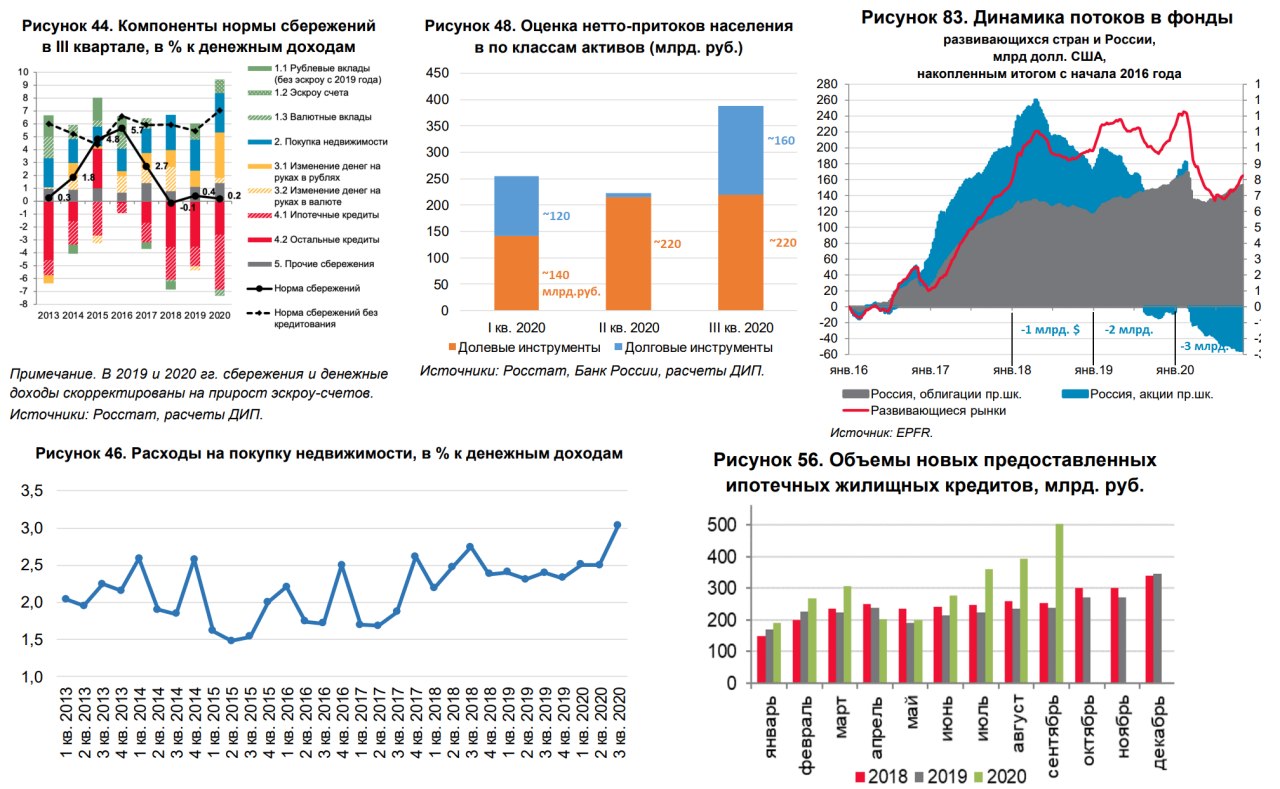

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

{kind=link}

ЗОЛОТО, ЕВРО И КУРС РУБЛЯ. Казалось, как могут быть связаны эти три инструмента? Ответ – через операции Банка России и Правительства.

1️⃣ В марте Банк России прекратил покупки золота в резервы, скупив за 15 лет с 2006 ~1900 т золота на ~$67 млрд. Сейчас весь золотой запас России составляет 73,9 млн. тр. унций (2300 т) и оценивается в ~$140 млрд. С 2012-14гг. золото в рублях подорожало в 3 раза с 40-50 тыс., с 2017 в 2 раза с 70+ до 140+ тыс. руб. за унцию. Банк России был самым активным покупателем золота в мире. Если бы золото экспортировалось, то сейчас и цена золота, и курс доллара или евро в рублях были бы существенно ниже.

👉 И в этот прекрасный момент Минфин вносит законопроект о возможности инвестирования средств ФНБ в драгметаллы. Скорее всего, речь идёт не о новых покупках золота, а о зеркальном отражении структуры резервов Банка России в ФНБ. Сейчас ликвидная часть ФНБ инвестируется в три валюты – 45% доллар США, 45% евро и 10% фунт стерлингов. В собственных резервах Банка России есть другие валюты, в том числе китайский юань, а доля золота уже достигла ~30% (~25% в общей сумме ЗВР, но ~20% ЗВР относится к ФНБ). Вместо того, чтобы продать золото по хорошей цене и уменьшить риск для резервов, Банк России может переложить этот риск на бюджет.

2️⃣ На прошлой неделе Минфин занял на рынке 2 млрд. евро, выполняя план по финансированию дефицита бюджета. Евро, как обычно, будут зачислены в резервы напрямую под эмиссию рублей. Логичнее было продать евро на рынке, как это происходит по аналогичным операциям при использовании ФНБ (в 2020 при покупке акций Сбербанка или Аэрофлота).

👉Полагаю, что размещение долга в инвалюте или ОФЗ нерезидентам должно иметь одинаковое позитивное влияние на курс рубля, но в Минфине и БР пока думают иначе. Операции с долгом в иностранной валюте способствуют ослаблению курса рубля, а не наоборот.

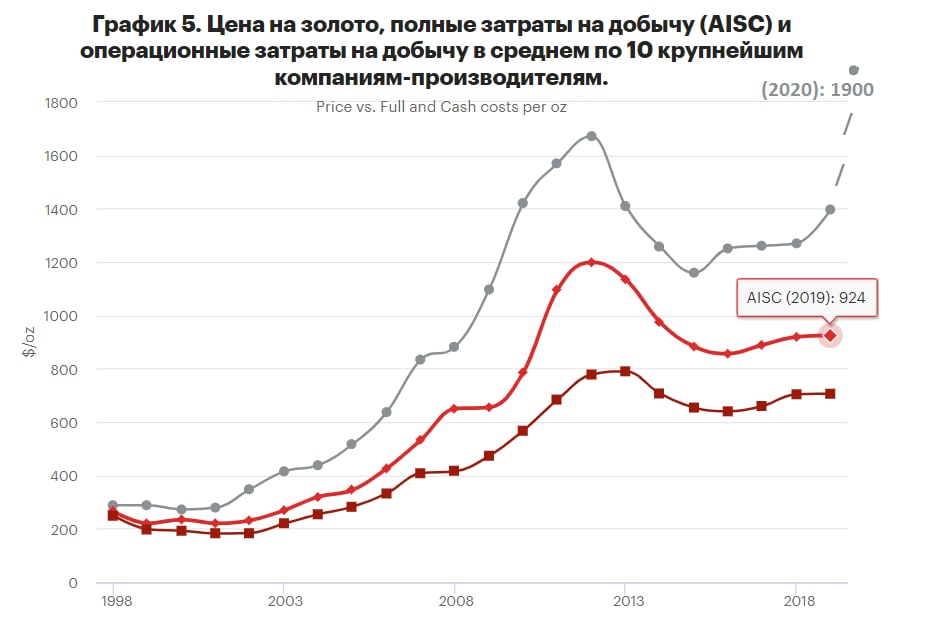

3️⃣ Рекомендую обзор рынка золота от Эксперт РА (поучаствовал в вебинаре агентства с несколькими вопросами "не в бровь, а в глаз" © Антон Табах). Ниже самый важный график из обзора - дорисовал в нем цену за 2020. Сейчас цена золота $1900 торгуется с премией >100% к полной себестоимости добычи ($924). Исторически цена золота имела премию 30-50%, что позволяло производителями и наращивать добычу, и получать хорошую прибыль. В последние годы производство золота продолжает увеличиваться, но себестоимость не растет. Похоже, инфляционный хедж, каким исторически являлось золото, теряет свою актуальность. Текущая цена золота находится на историческом пике с учетом инфляции, как в 1979 и 2012.

👉 Недавно выходили цифры по крупнейшему в мире месторождению Сухой лог, принадлежащему компании Полюс. Для разработки запасов 40-67 млн. унций первоначально потратят $3,3 млрд. (меньше $100 за унцию) и будут добывать в год 2,3 млн. унций на $4+ млрд. при себестоимости $390.

📊 Для долгосрочных инвестиций лучше выбирать правильные активы – акции и облигации, имеющие фундаментальную оценку. А золоту и прочим альтернативным инвестициям (в биткоины, предметы искусства, вино и т.п.) выделять незначительную долю портфеля. Сегодня в золоте и некоторых других активам мы наблюдаем раздувание нового "пузыря", основанного в большей степени на ожидании притока новых денег в эти активы. Причем для роста цены приток должен превышать мощности производства (больше половины нового золота уходит в инвестиционный спрос). Такие притоки рано или поздно разворачиваются и цена возвращается к более обоснованному уровню.

PS. Скромно надеюсь, что в Минфине прочитали мои предложения по переносу части резервов БР в ФНБ, и хотя бы прибыль от переоценки золота попадёт в бюджет. Но если мы хотим диверсифицировать резервы, то лучше постепенно продавать золото и покупать акции глобальных компаний.

1️⃣ В марте Банк России прекратил покупки золота в резервы, скупив за 15 лет с 2006 ~1900 т золота на ~$67 млрд. Сейчас весь золотой запас России составляет 73,9 млн. тр. унций (2300 т) и оценивается в ~$140 млрд. С 2012-14гг. золото в рублях подорожало в 3 раза с 40-50 тыс., с 2017 в 2 раза с 70+ до 140+ тыс. руб. за унцию. Банк России был самым активным покупателем золота в мире. Если бы золото экспортировалось, то сейчас и цена золота, и курс доллара или евро в рублях были бы существенно ниже.

👉 И в этот прекрасный момент Минфин вносит законопроект о возможности инвестирования средств ФНБ в драгметаллы. Скорее всего, речь идёт не о новых покупках золота, а о зеркальном отражении структуры резервов Банка России в ФНБ. Сейчас ликвидная часть ФНБ инвестируется в три валюты – 45% доллар США, 45% евро и 10% фунт стерлингов. В собственных резервах Банка России есть другие валюты, в том числе китайский юань, а доля золота уже достигла ~30% (~25% в общей сумме ЗВР, но ~20% ЗВР относится к ФНБ). Вместо того, чтобы продать золото по хорошей цене и уменьшить риск для резервов, Банк России может переложить этот риск на бюджет.

2️⃣ На прошлой неделе Минфин занял на рынке 2 млрд. евро, выполняя план по финансированию дефицита бюджета. Евро, как обычно, будут зачислены в резервы напрямую под эмиссию рублей. Логичнее было продать евро на рынке, как это происходит по аналогичным операциям при использовании ФНБ (в 2020 при покупке акций Сбербанка или Аэрофлота).

👉Полагаю, что размещение долга в инвалюте или ОФЗ нерезидентам должно иметь одинаковое позитивное влияние на курс рубля, но в Минфине и БР пока думают иначе. Операции с долгом в иностранной валюте способствуют ослаблению курса рубля, а не наоборот.

3️⃣ Рекомендую обзор рынка золота от Эксперт РА (поучаствовал в вебинаре агентства с несколькими вопросами "не в бровь, а в глаз" © Антон Табах). Ниже самый важный график из обзора - дорисовал в нем цену за 2020. Сейчас цена золота $1900 торгуется с премией >100% к полной себестоимости добычи ($924). Исторически цена золота имела премию 30-50%, что позволяло производителями и наращивать добычу, и получать хорошую прибыль. В последние годы производство золота продолжает увеличиваться, но себестоимость не растет. Похоже, инфляционный хедж, каким исторически являлось золото, теряет свою актуальность. Текущая цена золота находится на историческом пике с учетом инфляции, как в 1979 и 2012.

👉 Недавно выходили цифры по крупнейшему в мире месторождению Сухой лог, принадлежащему компании Полюс. Для разработки запасов 40-67 млн. унций первоначально потратят $3,3 млрд. (меньше $100 за унцию) и будут добывать в год 2,3 млн. унций на $4+ млрд. при себестоимости $390.

📊 Для долгосрочных инвестиций лучше выбирать правильные активы – акции и облигации, имеющие фундаментальную оценку. А золоту и прочим альтернативным инвестициям (в биткоины, предметы искусства, вино и т.п.) выделять незначительную долю портфеля. Сегодня в золоте и некоторых других активам мы наблюдаем раздувание нового "пузыря", основанного в большей степени на ожидании притока новых денег в эти активы. Причем для роста цены приток должен превышать мощности производства (больше половины нового золота уходит в инвестиционный спрос). Такие притоки рано или поздно разворачиваются и цена возвращается к более обоснованному уровню.

PS. Скромно надеюсь, что в Минфине прочитали мои предложения по переносу части резервов БР в ФНБ, и хотя бы прибыль от переоценки золота попадёт в бюджет. Но если мы хотим диверсифицировать резервы, то лучше постепенно продавать золото и покупать акции глобальных компаний.

{kind=link}

ПОРТФЕЛЬ НА 10 МЛН. И OZON. 2 ноября провели онлайн-дискуссию с Евгением Климовым из Инвестлэнд. Много говорили об инфляции, пандемии, ситуации на рынках и влиянии выборов в США. Так получилось, что в этот день на рынках начался резкий разворот потоков в рисковые активы, особенно те, которые долго были под давлением, особенно российские акции и рубль. Через несколько дней появились новости о вакцинах, рынки ещё ускорились, забыв о выборах и пандемии.

👉 На вопрос "куда вложить 10 млн. руб." посоветовал купить российские акции. В тот момент не видел других более интересных активов, особенно с учетом курса USD по 80. Предложил сразу выставить заявки на ¼ портфеля, отметив, что можно покупать почти всё кроме Яндекса и Полюса (они действительно отстали). Вторую ¼ рекомендовал покупать после выборов – в ноябре-декабре.

Идея с портфелем на 10 млн. осталась не полностью раскрытой. Если у вас длинный горизонт, например 10 лет и более, то имеет смысл разместить 75-100% в акциях (не более 10% в одного эмитента). Но не сразу, а постепенно, допустим в течение года, чтобы не рисковать выбором момента. Если горизонт меньше, достаточно просто держать часть портфеля в менее рисковых активах – облигациях. На 3 года я бы закладывал соотношение акций и облигаций 50 на 50. Меньше чем на 1 год акции лучше вообще не покупать.

Что покупать сейчас после роста рынка на 15-20%? Вопрос уже не столь однозначный. Можно искать то, что не выросло, или ждать небольшой коррекции. В целом сохраняется идея разворота и опережающего роста рынков и секторов, отставших в период пандемии. Пока ничего не рекомендую из перегретого IT-сектора и драгметаллов (из золота народ активно выходит). Если пандемия в 2021 сойдет на нет, мы увидим слабую динамику показателей компаний, выигравших на пандемии. Тогда возможно будет момент для покупки акций сектора growth.

👉 Одну акцию посоветую прямо сейчас. 23 ноября утром можно успеть подать заявку на IPO компании OZON. Уникальная сделка для российского рынка. Впервые размещение пройдет одновременно в США и России. Не все брокеры предоставляют возможность купить акции (Сбербанк от $50 тыс., Тинькофф от $5,5 тыс.), некоторые только для квалифицированных инвесторов. Спрос должен существенно превысить предложение. Удовлетворят, скорее всего, небольшую часть заявки. Я бы поставил до 10-15% портфеля с идеей купить не больше 5% портфеля. При низкой аллокации акция может открыться с ростом на десятки процентов в первый день торгов.

OZON по верхней границе $27,5 будет стоить как Amazon ~4 годовых выручки ttm, но с более высокими темпами роста. Сложно оценить, насколько быстрее рынка будет расти OZON, когда и сможет ли вообще стать прибыльным на конкурентном российском рынке. Темпы роста в 2020 +70% имеют низкую базу. Показательным будет 4 квартал - если рост выручки сохранится ~50%, то компания сможет торговаться по >7 годовых выручек, как Яндекс, Alphabet или убыточный UBER. Для сравнения прибыльные Facebook, российский Headhunter или Freedom Holding торгуются по ~10 выручек, а "перегретая" на включении в индекс S&P Tesla >16. Для компаний роста текущая прибыльность не так важна. Если выручка растет на десятки процентов, то зарабатывает компания 1-3% своей капитализации или столько же теряет в год может быть непринципиальным. Важнее, чтобы темпы роста и перспективы стать прибыльной сохранялись.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

PS. В пятницу торопился продать одни акции, купить USD и выставить заявку на OZON. Был приятно удивлен такой фишке у Тинькофф, как отсутствие необходимости учитывать срок расчетов T+. Клиенты Тинькофф могут воспользоваться деньгами сразу, не ожидая 2 дня на завершение биржевых расчетов. Реферальная ссылка для новых клиентов.

👉 На вопрос "куда вложить 10 млн. руб." посоветовал купить российские акции. В тот момент не видел других более интересных активов, особенно с учетом курса USD по 80. Предложил сразу выставить заявки на ¼ портфеля, отметив, что можно покупать почти всё кроме Яндекса и Полюса (они действительно отстали). Вторую ¼ рекомендовал покупать после выборов – в ноябре-декабре.

Идея с портфелем на 10 млн. осталась не полностью раскрытой. Если у вас длинный горизонт, например 10 лет и более, то имеет смысл разместить 75-100% в акциях (не более 10% в одного эмитента). Но не сразу, а постепенно, допустим в течение года, чтобы не рисковать выбором момента. Если горизонт меньше, достаточно просто держать часть портфеля в менее рисковых активах – облигациях. На 3 года я бы закладывал соотношение акций и облигаций 50 на 50. Меньше чем на 1 год акции лучше вообще не покупать.

Что покупать сейчас после роста рынка на 15-20%? Вопрос уже не столь однозначный. Можно искать то, что не выросло, или ждать небольшой коррекции. В целом сохраняется идея разворота и опережающего роста рынков и секторов, отставших в период пандемии. Пока ничего не рекомендую из перегретого IT-сектора и драгметаллов (из золота народ активно выходит). Если пандемия в 2021 сойдет на нет, мы увидим слабую динамику показателей компаний, выигравших на пандемии. Тогда возможно будет момент для покупки акций сектора growth.

👉 Одну акцию посоветую прямо сейчас. 23 ноября утром можно успеть подать заявку на IPO компании OZON. Уникальная сделка для российского рынка. Впервые размещение пройдет одновременно в США и России. Не все брокеры предоставляют возможность купить акции (Сбербанк от $50 тыс., Тинькофф от $5,5 тыс.), некоторые только для квалифицированных инвесторов. Спрос должен существенно превысить предложение. Удовлетворят, скорее всего, небольшую часть заявки. Я бы поставил до 10-15% портфеля с идеей купить не больше 5% портфеля. При низкой аллокации акция может открыться с ростом на десятки процентов в первый день торгов.

OZON по верхней границе $27,5 будет стоить как Amazon ~4 годовых выручки ttm, но с более высокими темпами роста. Сложно оценить, насколько быстрее рынка будет расти OZON, когда и сможет ли вообще стать прибыльным на конкурентном российском рынке. Темпы роста в 2020 +70% имеют низкую базу. Показательным будет 4 квартал - если рост выручки сохранится ~50%, то компания сможет торговаться по >7 годовых выручек, как Яндекс, Alphabet или убыточный UBER. Для сравнения прибыльные Facebook, российский Headhunter или Freedom Holding торгуются по ~10 выручек, а "перегретая" на включении в индекс S&P Tesla >16. Для компаний роста текущая прибыльность не так важна. Если выручка растет на десятки процентов, то зарабатывает компания 1-3% своей капитализации или столько же теряет в год может быть непринципиальным. Важнее, чтобы темпы роста и перспективы стать прибыльной сохранялись.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

PS. В пятницу торопился продать одни акции, купить USD и выставить заявку на OZON. Был приятно удивлен такой фишке у Тинькофф, как отсутствие необходимости учитывать срок расчетов T+. Клиенты Тинькофф могут воспользоваться деньгами сразу, не ожидая 2 дня на завершение биржевых расчетов. Реферальная ссылка для новых клиентов.

YouTube

Современные реалии: что ожидать в ближайшем будущем?

В ходе дискуссии мы обсудим, как повлияют ближайшие события на экономику России и всего мира. Краткосрочные и долгосрочные последствия пандемии для России.

▶ Как отреагируют рынки на выборы в Америке?

▶ Как повлияет пандемия на Мировые рынки?

▶Что ждет…

▶ Как отреагируют рынки на выборы в Америке?

▶ Как повлияет пандемия на Мировые рынки?

▶Что ждет…

Проценты по банковским вкладам стремительно снижаются и всё больше людей задумывается об инвестициях. Но как разобраться какие финансовые инструменты выбрать с точки зрения доходности? Как минимизировать риск?

В телеграм-канале Инвестиционный советник команда профессионалов с 15-ти летним практическим опытом работы на финансовых рынках делится актуальными инвестиционными идеями, комментариями по ситуации на рынках, торговыми сигналами успешных операций.

Компания «Инвестлэнд» является независимым инвестиционным советником и внесена в единый реестр ИС в ЦБ России.

Многих из команды я знаю лично, поэтому могу порекомендовать компанию «Инвестлэнд» и ее канал для получения важной и полезной информации.

В телеграм-канале Инвестиционный советник команда профессионалов с 15-ти летним практическим опытом работы на финансовых рынках делится актуальными инвестиционными идеями, комментариями по ситуации на рынках, торговыми сигналами успешных операций.

Компания «Инвестлэнд» является независимым инвестиционным советником и внесена в единый реестр ИС в ЦБ России.

Многих из команды я знаю лично, поэтому могу порекомендовать компанию «Инвестлэнд» и ее канал для получения важной и полезной информации.

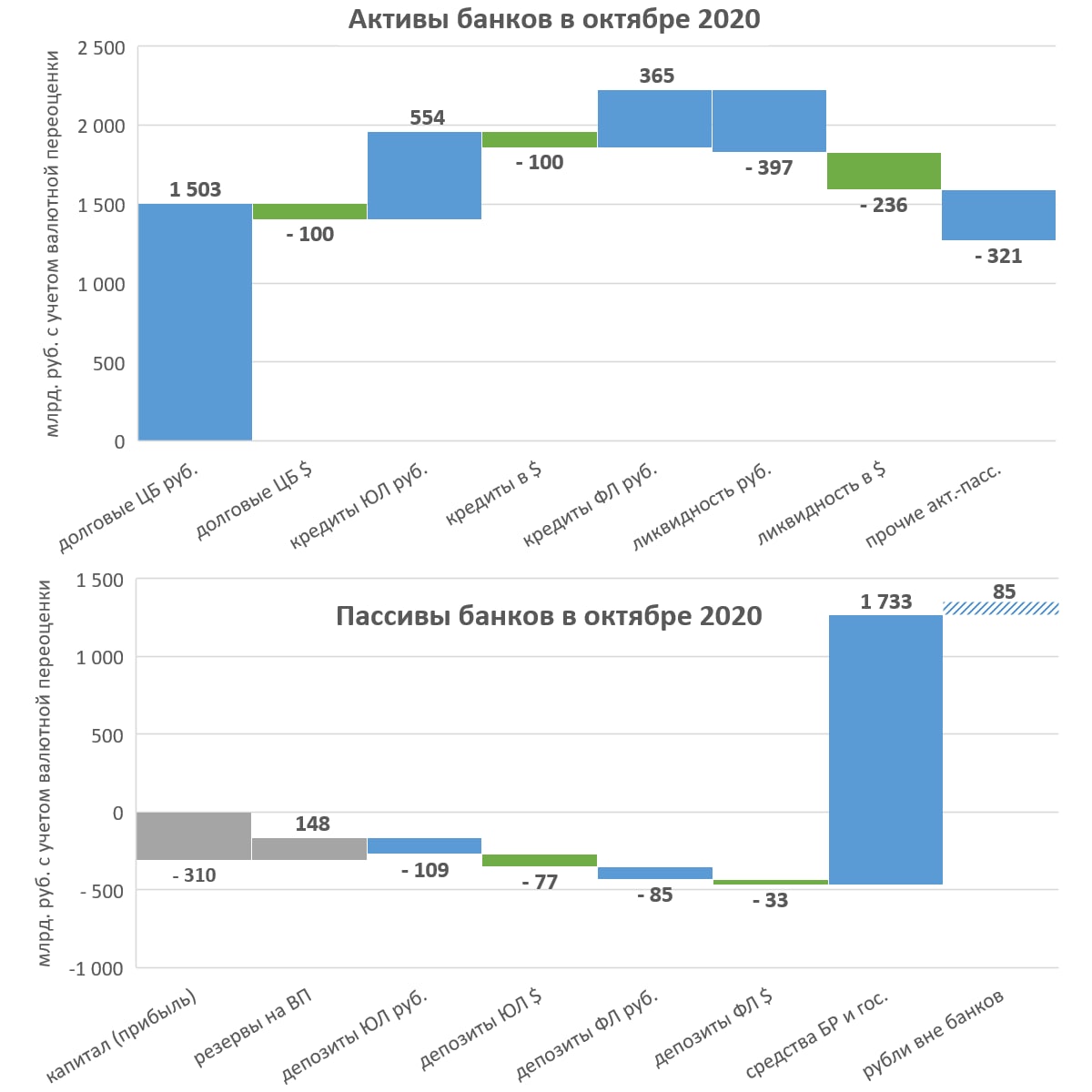

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в ОКТЯБРЕ 2020 - произошло два события, которые предопредели динамику банковских балансов:

1️⃣ Выплата дивидендов Сбербанком 422 млрд. руб. Больше половины ушло в бюджет, а ~40% - нерезидентам.

2️⃣ Минфин разместил рекордную сумму ОФЗ на 1502 млрд. по номиналу, выручив 1438 млрд.

👉 Портфель долговых ценных бумаг в рублях (кроме ОБР) вырос на +1503 млрд., из них ~1300 - прирост ОФЗ. Покупки финансировались притоком средств из бюджета и Банка России всего +1733 (1100 операции Казначейства и 632 кредиты БР), сокращением рублевой ликвидности -397 млрд.

👉 Капитал банков снизился -310 млрд., но за вычетом дивидендов Сбера банки продолжают показывать высокую рентабельность (+170 млрд. прибыли и 20% ROE).

👉 Все валютные активы сокращались: ценные бумаги -100, кредиты -100, ликвидные активы -236 (в млрд. руб. с учетом переоценки). Из России ушло не только 110 млрд. с валютных депозитов ЮЛ и ФЛ, но и все притоки валюты, которые могли быть в октябре: 176 млрд. продаж валюты Банком России, до 200 млрд. дивидендов Сбера в пользу частных акционеров, преимущественно иностранных, и несколько млрд. USD разницы между экспортом и импортом.

👉 Продолжается активный рост рублевого кредита – кредитный портфель физлиц +365 млрд., юрлиц +554 млрд. Банк России отмечает рост кредита крупным компаниям, включая одну крупную сделку по покупке пакета акций. Физлица берут исключительно ипотеку +292 из 365 млрд.

👉 Депозиты в рублях сокращались и у юрлиц -109, и у физлиц -85 (с учетом прироста на счетах эскроу +156 млрд. физлица вывели с депозитов -241)

✅ Как мы знаем из MMT, кредиты одновременно создают депозиты. Где тогда потерялись 910 млрд. новых рублей из кредита? В теории эти средства могут уйти только в наличную форму или бюджет. Так, за год до 1 ноября создано рублевого кредита на 6,3 трлн., на счетах появилось 6 трлн. частных денег, но ещё 2,8 трлн. - прирост наличных на руках и аналогичную сумму составил дефицит бюджета.

Куда исчезли новые кредитные рубли в октябре:

👉 85 млрд. ушло в наличную форму,

👉 дефицит бюджета был около 0, но Банк России продал на 176 млрд. инвалюты из ФНБ, изъяв тем самым рубли,

👉 размещение ОФЗ в пользу небанков могло изъять ~200 млрд.

👉 банки снизили прочие активы-пассивы -321 млрд., в том числе -220 средства в расчетах и выпустили собственные облигации на 111 млрд. Скорее всего, эти операции связаны с активным вовлечением сбережений в операции на финансовом рынке. Покупка облигаций банков или перевод денег на брокерские счета с покупкой других ценных бумаг у банков также снижает объем депозитов.

Предыдущие обзоры - за август и сентябрь.

1️⃣ Выплата дивидендов Сбербанком 422 млрд. руб. Больше половины ушло в бюджет, а ~40% - нерезидентам.

2️⃣ Минфин разместил рекордную сумму ОФЗ на 1502 млрд. по номиналу, выручив 1438 млрд.

👉 Портфель долговых ценных бумаг в рублях (кроме ОБР) вырос на +1503 млрд., из них ~1300 - прирост ОФЗ. Покупки финансировались притоком средств из бюджета и Банка России всего +1733 (1100 операции Казначейства и 632 кредиты БР), сокращением рублевой ликвидности -397 млрд.

👉 Капитал банков снизился -310 млрд., но за вычетом дивидендов Сбера банки продолжают показывать высокую рентабельность (+170 млрд. прибыли и 20% ROE).

👉 Все валютные активы сокращались: ценные бумаги -100, кредиты -100, ликвидные активы -236 (в млрд. руб. с учетом переоценки). Из России ушло не только 110 млрд. с валютных депозитов ЮЛ и ФЛ, но и все притоки валюты, которые могли быть в октябре: 176 млрд. продаж валюты Банком России, до 200 млрд. дивидендов Сбера в пользу частных акционеров, преимущественно иностранных, и несколько млрд. USD разницы между экспортом и импортом.

👉 Продолжается активный рост рублевого кредита – кредитный портфель физлиц +365 млрд., юрлиц +554 млрд. Банк России отмечает рост кредита крупным компаниям, включая одну крупную сделку по покупке пакета акций. Физлица берут исключительно ипотеку +292 из 365 млрд.

👉 Депозиты в рублях сокращались и у юрлиц -109, и у физлиц -85 (с учетом прироста на счетах эскроу +156 млрд. физлица вывели с депозитов -241)

✅ Как мы знаем из MMT, кредиты одновременно создают депозиты. Где тогда потерялись 910 млрд. новых рублей из кредита? В теории эти средства могут уйти только в наличную форму или бюджет. Так, за год до 1 ноября создано рублевого кредита на 6,3 трлн., на счетах появилось 6 трлн. частных денег, но ещё 2,8 трлн. - прирост наличных на руках и аналогичную сумму составил дефицит бюджета.

Куда исчезли новые кредитные рубли в октябре:

👉 85 млрд. ушло в наличную форму,

👉 дефицит бюджета был около 0, но Банк России продал на 176 млрд. инвалюты из ФНБ, изъяв тем самым рубли,

👉 размещение ОФЗ в пользу небанков могло изъять ~200 млрд.

👉 банки снизили прочие активы-пассивы -321 млрд., в том числе -220 средства в расчетах и выпустили собственные облигации на 111 млрд. Скорее всего, эти операции связаны с активным вовлечением сбережений в операции на финансовом рынке. Покупка облигаций банков или перевод денег на брокерские счета с покупкой других ценных бумаг у банков также снижает объем депозитов.

Предыдущие обзоры - за август и сентябрь.

{kind=link}

КАК В МИНФИНЕ ПЛОХО ПОНИМАЮТ МАКРОЭКОНОМИКУ - статья Владимира Назарова «Фонд про запас» о том, почему Минфин занимает, а не тратит резервы:

⛔️ Сравнение бюджета с «личными финансами» выглядит и смешно («если жена планирует уйти в декрет, а у вас есть риск остаться на какое-то время без заказов… лучше сохранить кубышку на черный день и взять чуть больше в долг»), и ошибочно на макроуровне. Бюджету не нужны сбережения в принципе – он тратит в рублях, а сберегать может только за счёт каждого из нас – мы будем или беднее, или в долгах.

⛔️ Ещё одна ошибка из микро-оснований на макроуровне, что банки выбирают между кредитованием и размещением денег в госдолг («предприятиям страшно брать кредиты, а банкам страшно их давать. Зато банки с удовольствием дадут в долг государству»), и что для кредитования экономики требуется ликвидность («По мере нормализации ситуации банки легко смогут получить дополнительную ликвидность под залог государственного долга и направить эти средства на кредитование экономики»).

⛔️ Наконец, неверно связывать возможность увеличения госдолга и расходов бюджета с уровнем процентных ставок. Дефицит бюджета, расходы по процентам – это доход частного сектора, а ставки - функция денежно-кредитной политики. Расходы по процентам не учитываются в бюджетном правиле и не требуют сокращения других расходов ("Уже на горизонте трех лет есть вероятность начала цикла роста процентных ставок... придется резать расходы по живому").

✅ Выбор между (а) использовать «кубышку» в инвалюте или (б) «печатать» госдолг в рублях нужно делать из эффектов на курс рубля и инфляцию, а не выдуманных ограничений на размер кубышки или уровень ставок. В российских условиях госдолг – это обычная монетизация через банки, как бы Банк России сам напрямую финансировал бюджет. В этом нет проблемы, но Банк России этого жутко боится. В октябре записывал, как нужно использовать ФНБ и финансировать расходы бюджета.

PS. Подход Владимира в духе учебников, по которым до сих пор учат студентов. Учат неправде о том, как на самом деле функционирует экономика на макроуровне. Прикладываю картинку из учебника по "макроэкономике". "Макроэкономика" в кавычках, потому что макро-подход к бюджетным ограничениям не имеет ничего общего с бюджетным ограничением для обычного потребителя в современной денежной системе. Вывод, что правительство должно погасить рано или поздно все свои обязательства с помощью налогообложения граждан, ошибочен только из того, что для такой процедуры правительство должно сначала лишить своих граждан сбережений.

⛔️ Сравнение бюджета с «личными финансами» выглядит и смешно («если жена планирует уйти в декрет, а у вас есть риск остаться на какое-то время без заказов… лучше сохранить кубышку на черный день и взять чуть больше в долг»), и ошибочно на макроуровне. Бюджету не нужны сбережения в принципе – он тратит в рублях, а сберегать может только за счёт каждого из нас – мы будем или беднее, или в долгах.

⛔️ Ещё одна ошибка из микро-оснований на макроуровне, что банки выбирают между кредитованием и размещением денег в госдолг («предприятиям страшно брать кредиты, а банкам страшно их давать. Зато банки с удовольствием дадут в долг государству»), и что для кредитования экономики требуется ликвидность («По мере нормализации ситуации банки легко смогут получить дополнительную ликвидность под залог государственного долга и направить эти средства на кредитование экономики»).

⛔️ Наконец, неверно связывать возможность увеличения госдолга и расходов бюджета с уровнем процентных ставок. Дефицит бюджета, расходы по процентам – это доход частного сектора, а ставки - функция денежно-кредитной политики. Расходы по процентам не учитываются в бюджетном правиле и не требуют сокращения других расходов ("Уже на горизонте трех лет есть вероятность начала цикла роста процентных ставок... придется резать расходы по живому").

✅ Выбор между (а) использовать «кубышку» в инвалюте или (б) «печатать» госдолг в рублях нужно делать из эффектов на курс рубля и инфляцию, а не выдуманных ограничений на размер кубышки или уровень ставок. В российских условиях госдолг – это обычная монетизация через банки, как бы Банк России сам напрямую финансировал бюджет. В этом нет проблемы, но Банк России этого жутко боится. В октябре записывал, как нужно использовать ФНБ и финансировать расходы бюджета.

PS. Подход Владимира в духе учебников, по которым до сих пор учат студентов. Учат неправде о том, как на самом деле функционирует экономика на макроуровне. Прикладываю картинку из учебника по "макроэкономике". "Макроэкономика" в кавычках, потому что макро-подход к бюджетным ограничениям не имеет ничего общего с бюджетным ограничением для обычного потребителя в современной денежной системе. Вывод, что правительство должно погасить рано или поздно все свои обязательства с помощью налогообложения граждан, ошибочен только из того, что для такой процедуры правительство должно сначала лишить своих граждан сбережений.

{kind=link}

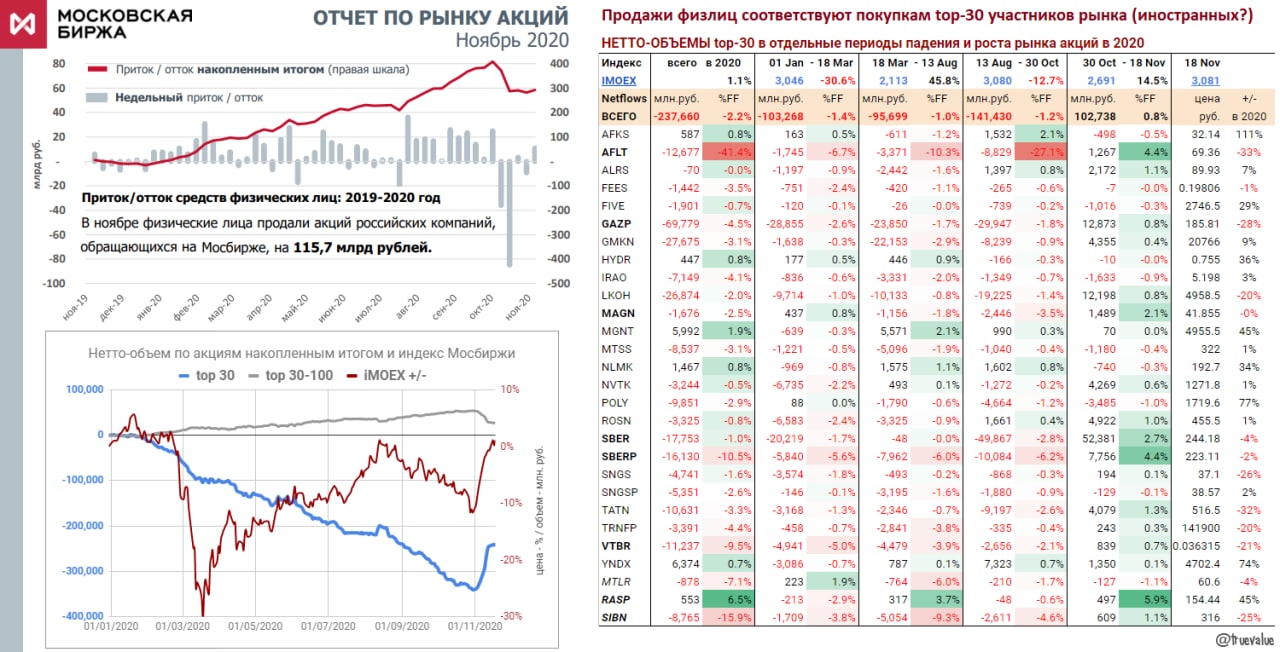

СНОВА О ПРИТОКАХ И ОТТОКАХ В АКЦИИ. Московская Биржа не стала включать в пресс-релиз информацию, что в ноябре физлица продали российских акций на 115,7 млрд. руб. Продажи прошли в первые две недели ноября, когда рынок начал бурно расти, а top-30 крупнейших участников (преимущественно иностранные фонды) купили акций на >102 млрд. по моим расчетам. Больше половины объема покупок и продаж - в акциях Сбербанка (~60 млрд.). В процентах Free Float значительные объемы от 2 до 6% FF наблюдались кроме Сбера в Аэрофлоте, ММК и Распадской.

👉 Какие непостоянные у нас все-таки индивидуальные инвесторы - покупали весь год на падениях, а продали значительную часть за полмесяца нормального роста рынка.

👉 По данным НАУФОР на конец июня 2020 активы физлиц на фондовом рынке составляли 4 трлн. руб., из них в российских акциях ~20% или ~800 млрд. По графикам получается, что за 4 месяца с июля физлица докупили акций на 200 млрд., а за 9 торговых дней в начале ноября продали на 115,7 млрд.

🚩 В народном портфеле за ноябрь физлица сократили в 2 раза долю SBER (обыкновенных акций Сбербанка) с 22% до 11% в топ-10. Причем в период, когда цена росла с минимума ниже 200 до 240. Сейчас уже 263р. ⚡️ И накупили сразу на 13% Tesla в портфель иностранных акций (только появилась на Мосбирже)

👉 Какие непостоянные у нас все-таки индивидуальные инвесторы - покупали весь год на падениях, а продали значительную часть за полмесяца нормального роста рынка.

👉 По данным НАУФОР на конец июня 2020 активы физлиц на фондовом рынке составляли 4 трлн. руб., из них в российских акциях ~20% или ~800 млрд. По графикам получается, что за 4 месяца с июля физлица докупили акций на 200 млрд., а за 9 торговых дней в начале ноября продали на 115,7 млрд.

🚩 В народном портфеле за ноябрь физлица сократили в 2 раза долю SBER (обыкновенных акций Сбербанка) с 22% до 11% в топ-10. Причем в период, когда цена росла с минимума ниже 200 до 240. Сейчас уже 263р. ⚡️ И накупили сразу на 13% Tesla в портфель иностранных акций (только появилась на Мосбирже)

{kind=link}

В дополнение картинка из свежего обзора Банка России (за 3 квартал). Всего у физических лиц на фондовом рынке 4,7 трлн. руб. и основной приток в 2020 идёт не в российские, а в иностранные ценные бумаги (иностранные акции, облигации, ETF). Здесь учитывается не только Мосбиржа, но и СПб, и все другие депозитарии. Стоимость российских акций ~1,5 трлн., скорее всего, завышена. Например, за счёт Газпрома - исторически у многих акционеров акции хранятся в депозитарии, но вне биржи (у большинства других обществ внебиржевые акции находятся у регистраторов и не попадают в статистику). Иностранных акций в портфелях на конец сентября - 0,5 трлн., прирост сразу на +0,4 трлн. в 2020. На картинке не хватает данных по остатку и притокам денег на брокерские счета, а это ещё >0,6 трлн. (доля в структуре портфеля ~14% по данным НАУФОР)

История "известные экономисты/блоггеры vs MMT" мне напоминает сюжет "Госпропаганда vs Навальный = агентгосдепа/дваждысудимый/..."

⛔️ Если по существу, Константин Сонин и авторы указанных им "рецензий" показали свою полную некомпетентность тем, что вместо изучения первоисточников (научных работ авторов MMT, да хоть учебника Митчелла, Рэя, Уотса) опустились до риторического разбора цитат из популярной книжки для начинающих. Сонин ещё с таким апломбом назвал "ерундой" то, чего нет ни в рецензии, ни в MMT - истории о «бесплатном сыре»/обеде и воображаемой «мышеловке».

✅ В качестве подсказки из MMT: отсутствие финансовых ограничений не означает неограниченность госрасходов, а то, что способ финансирования дефицита бюджета не имеет существенного значения для инфляции (хотя размер дефицита – имеет), не указывает на его бесплатность.

❗️Рекомендую Сонину и всем подобным критикам начать с изучения того, как на самом деле работает современная денежная система, что такое инфляция, в чем её причины в прошлом и настоящем. Уж точно не так, как написано в учебниках, по которым они учат нынешних студентов.

⛔️ Если по существу, Константин Сонин и авторы указанных им "рецензий" показали свою полную некомпетентность тем, что вместо изучения первоисточников (научных работ авторов MMT, да хоть учебника Митчелла, Рэя, Уотса) опустились до риторического разбора цитат из популярной книжки для начинающих. Сонин ещё с таким апломбом назвал "ерундой" то, чего нет ни в рецензии, ни в MMT - истории о «бесплатном сыре»/обеде и воображаемой «мышеловке».

✅ В качестве подсказки из MMT: отсутствие финансовых ограничений не означает неограниченность госрасходов, а то, что способ финансирования дефицита бюджета не имеет существенного значения для инфляции (хотя размер дефицита – имеет), не указывает на его бесплатность.

❗️Рекомендую Сонину и всем подобным критикам начать с изучения того, как на самом деле работает современная денежная система, что такое инфляция, в чем её причины в прошлом и настоящем. Уж точно не так, как написано в учебниках, по которым они учат нынешних студентов.

Telegram

ksonin

ПСЕВДОДЕНЕЖНАЯ ТЕОРИЯ КАК ОНА ЕСТЬ

Для тех, кто знает о "Современной денежной теории" (Modern Monetary Theory) и интересуется экономикой - отличная рецензия Альберто Бизина на основную книгу MMT: https://s18798.pcdn.co/albertobisin/wp-content/uploads/si…

Для тех, кто знает о "Современной денежной теории" (Modern Monetary Theory) и интересуется экономикой - отличная рецензия Альберто Бизина на основную книгу MMT: https://s18798.pcdn.co/albertobisin/wp-content/uploads/si…

Дебют в "Ведомости" о том, как работает MMT в России (текст статьи полностью). Изначальный вариант был подробнее, но этот хорошо читается.

Кстати, совсем незамеченным прошло размещение облигаций Роснефти на 800 млрд. 26 ноября 2020 под 4.35% годовых. Удивительные цифры снова увидим в банковской статистике за ноябрь.

Источник: Ведомости

Кстати, совсем незамеченным прошло размещение облигаций Роснефти на 800 млрд. 26 ноября 2020 под 4.35% годовых. Удивительные цифры снова увидим в банковской статистике за ноябрь.

Источник: Ведомости

Telegraph

Правда о госдолге и дефиците

Как работает современная денежная теория в России Виктор Тунёв, автор Telegram-канала Truevalue Согласно прогнозам Минфина, дефицит российского бюджета в 2020 г. составит 4,7 трлн руб., в 2021 г. – 2,7 трлн и только с 2022 г. он вернется к уровню бюджетного…