О ПОВЫШЕНИИ НАЛОГОВ. Не хотел писать, но министр финансов напросился, снова заявив, что "В других странах в период пандемии были накоплены значительные долги... и сейчас МНОГИЕ СТРАНЫ ДУМАЮТ О ТОМ, КАК БЫ ПОВЫШАТЬ НАЛОГИ" [3:30]. То есть многие, но только не мы. Не слышал о таких странах. Возможно, мы с Антоном Силуановым в параллельных реальностях, и вчера он не представлял проект трехлетнего бюджета и не заявлял о повышении налогов в России.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

YouTube

Министр финансов Антон Силуанов в интервью Наиле Аскер-заде

О мерах для поддержки экономики и граждан

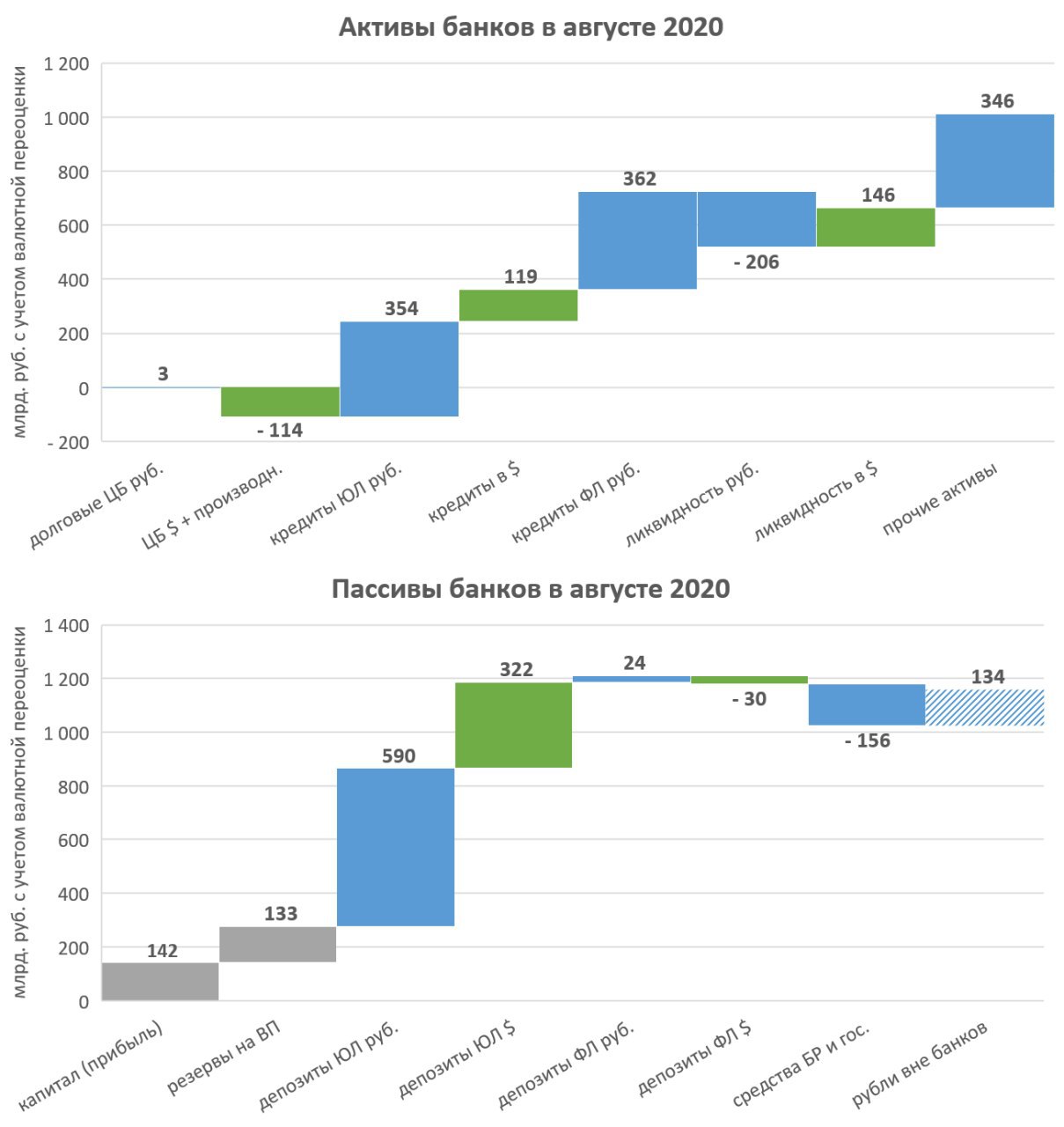

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в августе 2020. Продолжается мощный рост кредитного портфеля при сокращении притоков рублей по бюджетному каналу и оттоков в наличные рубли (в млрд. руб. с учетом валютной переоценки):

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

{kind=link}

Коллеги сделали разбор рисков. Поучаствовал с идеей "риски наоборот" - они создают негативный фон пока есть ожидания введения санкций, но их реализация скорее снимет этот негатив. Ну и нынешний перебор с рисками, возможно, создает неплохие возможности для инвесторов.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Yango

Чего бояться российским инвесторам до конца года?

Вторая волна пандемии, новые санкции, итоги выборов в США, падение цен на нефть и распродажа на американских рынках. Чего стоит, а чего не стоит опасаться российским инвесторам?

MMT, ПЛАВАЮЩИЙ КУРС И КУРС РУБЛЯ. Одна из рекомендаций MMT для монетарно суверенной страны – иметь гибкий или плавающий режим обменного курса. Нет необходимости иметь свободно плавающий курс как в России и ещё 10 странах мира (исключая страны Еврозоны – у них нет собственной валюты). Free floating есть только в 4 странах Emerging Markets – Россия, Мексика, Чили и Польша по классификации МВФ. В подавляющем большинстве крупных стран применяется режим плавающего курса с теми или иными дискреционными интервенциями, направленными на управление курсом или снижение волатильности, с разной степенью гибкости, но без жесткой привязки к какому-либо якорю.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

АЭРОФЛОТ: антинародное SPO. Владимир Потапов, глава ВТБ Капитал, лично включился в активное привлечение инвесторов в SPO Аэрофлота. В его статье на РБК приведены и ожидания восстановления отрасли, и недооценка компании по сравнению с аналогами (EV/EBITDA 4 против 6,9 в среднем у мировых аналогов). Проблема в том, что сама организация SPO происходит не в интересах миноритарных акционеров, объем допэмиссии явно завышен по мировым меркам - у Аэрофлота до пандемии практически не было долга за вычетом лизинга.

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

{kind=link}

РЫНОК ГОСДОЛГА, ОФЗ И MMT. Можно констатировать, что в российском рейтинговом агентстве АКРА не слышали о таких понятиях как современная денежная система и какую функцию в ней играет рынок госдолга. Исследование АКРА делает неплохой экскурс в историю развития рынка и прогнозы на будущее, но в выводах – безграмотность. Будто ликвидности в экономике не хватит для размещения госдолга, а наращивание государственных заимствований вызовет рост ставок и вытеснит корпоративных заемщиков.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

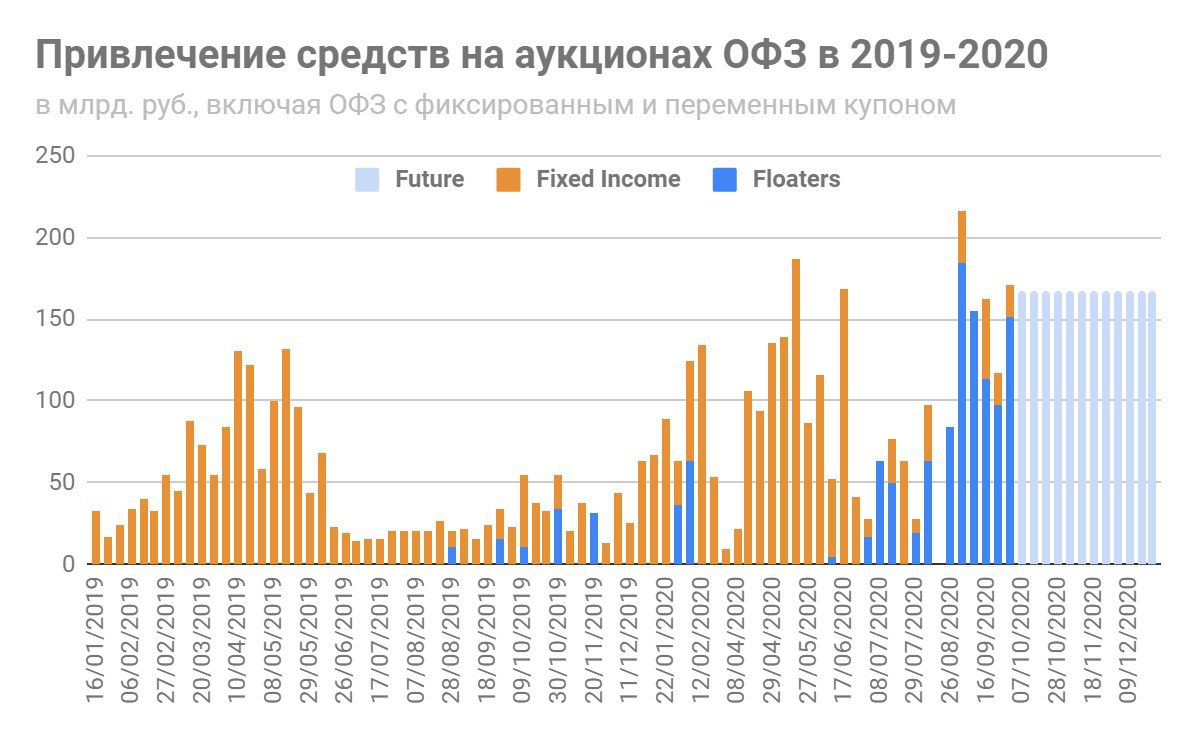

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

{kind=link}

В колонке для Forbes подвёл итоги допэмиссии Аэрофлота, сравнил с другими авиакомпаниями и оценил перспективы на будущее. Ждём как Банк России будет продавать валюту из ФНБ для покупки акций Аэрофлота: ~50 млрд. руб. просто напечатает, продаст сразу в рынок или отложит на будущее.

Forbes.ru

Прибыль для государства, убытки для акционеров: что не так с SPO «Аэрофлота»

Основная претензия к «Аэрофлоту» и организатору размещения ВТБ Капитал — SPO по цене существенно ниже рыночной без ее предварительного объявления для существующих акционеров. Управляющий директор УК «Агидель» и автор Telegram-канала Truevalue Виктор

Forwarded from ACI Russia

ACI Russia eFX Summit 2020 — это уникальная возможность бок-о-бок с профессионалами поучаствовать в разговоре о валютном рынке.

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

aci-russia.timepad.ru

ACI Russia eFX Summit 2020 - ONLINE RUS / События на TimePad.ru

ACI Russia eFX Summit 2020 — ONLINE RUS

Читаю статью на актуальную тему из Ведомостей и нахожу такое: "Вместе с тем доля расходов на социальную политику в общем объеме расходов федерального бюджета будет расти двузначными темпами: в 2020 г. – на 24,3%, 2021 г. – на 26%, в 2022 и 2023 гг. – на 27%". Подумаешь, перепутали долю и рост расходов. Видимо, пора не только от платной подписки, но и от рассылки отказываться.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

И ещё: «Бюджетная консолидация, запланированная в 2021–2022 гг., вполне оправданна, при этом незначительное сокращение бюджетных расходов (до 1 трлн руб. ежегодно) не должно оказать ощутимого негативного влияния на замедление российской экономики» - это уже эксперты РАНХиГС пишут про "негативное влияние на замедление" 😂

Дальше уже без ошибок по русскому, но с ошибками по существу: "«Рост объема госдолга за период 2020–2023 гг. и расходов на его обслуживание при одновременном накоплении резервов в ФНБ является результатом следования действующему бюджетному правилу, которое в условиях невысоких цен на углеводородное сырье и неблагоприятной макроэкономической ситуации не способно ограничить рост долга при существующем спросе на общественные блага и необходимости реализации национальных целей», – подчеркивают в РАНХиГС. Поэтому бюджетное правило необходимо пересмотреть."

В РАНХиГС предлагают бояться роста госдолга и не бояться сокращения валютных резервов. На самом деле, не нужно бояться ни того, ни другого. Проблема с бюджетным правилом только в том, что покупка Сбербанка в 2020 существенно ограничила объем ФНБ, который можно тратить на "общественные блага". Не более 1% ВВП в год и только при снижении цен на нефть. Прежде чем менять бюджетное правило, нужно наполнить ФНБ - допустим, за счёт валютных резервов, которые Банк России никак не использует и не может использовать в нынешних условиях свободно плавающего курса рубля. А пока бюджетное правило пересматривать необязательно - увеличить расходы бюджета можно путем размещения госдолга в пользу банков, как и в 2020.

Ведомости

Экономисты поддержали сокращение расходов, запланированное Минфином

Если нельзя сократить социальные расходы, то нужно изменить бюджетное правило

Вчера поступили дивиденды по акциям Сбербанка. ~180 млрд. руб. (из 422) получат частные акционеры за вычетом налога, в основном нерезиденты. Основная часть суммы придёт на рынок акций как новые деньги. Уже видим результат - рост акций Сбербанка на 5%, укрепление курса рубля на 1,5% со вчерашних минимумов. Рост всего рынка по индексу iMOEX пока сдерживает снижение акций Яндекса (9% доля в индексе) и вялая динамика нефтегазовых компаний (40% доля).

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

Графики для понимания масштаба - с начала 2020 физические лица купили акций на Московской бирже на >300 млрд. руб., на аналогичную сумму продали акций накопленным итогом крупные участники торгов (top 30).

UPD. Курс рубля тут не причем. У Сбербанка нерезиденты держат акции преимущественно напрямую, а не через ADR. Поэтому получат сначала рубли и потом могут частично конвертировать дивиденды в инвалюту, что может оказывать давление на курс в ближайшее время.

САМЫЕ НАРОДНЫЕ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ. В июне писал о том, что на российском рынке самые успешные размещения по количеству участников – белорусские облигации (в таблице – Ритейл Бел Финанс и Республика Беларусь). Но в пятницу 23 октября сразу два новых размещения попали в топ-20 за всю историю – СофтЛайн Трейд (1 место, почти 12 тыс. участников) и ЭР-телеком Холдинг (16 место, 1.2 тыс.). И теперь самыми популярными стали облигации из сектора IT и телекоммуникаций (СЛТ, МаксимаТелеком и КИВИ в топ-3 плюс ЭР-Телеком). Также в рейтинге есть несколько компаний-девелоперов (Легенда, Самолет, Брусника). В топ-20 много компаний из регионов, в том числе две пермские – Уралкалий и ЭР-телеком.

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

Исключил из рейтинга все банковские облигации. Они обычно размещаются не самым рыночным способом – основными участниками становятся клиенты самого банка-эмитента. Многочисленные выпуски облигации Сбербанка или ВТБ имеют до нескольких тысяч участников – они бы не заняли топовые места, но существенно удлинили бы рейтинг.

В рейтинг можно было добавить ОФЗн для населения, в каждом выпуске которых участвовало до ~9 тыс. человек, но это специальные бумаги без вторичного рынка. Обычные ОФЗ пока недоступны физическим лицам на первичном размещении. Максимальное число участников на аукционе ОФЗ было в феврале – 190 при размещении самой длинной ОФЗ 26230 с погашением в 2039.

Популярность важна для ликвидности. Облигации из рейтинга активно торгуются – выпуски объемом больше 1 млрд. руб. можно быстро купить-продать на ~1 млн. Рейтинг показывает, что частные инвесторы ищут повышенную доходность в сравнении с банковскими вкладами и находят её сейчас в пределах 7-9% годовых в компаниях с повышенным риском, но не столь рискованных как в секторе высокодоходных облигаций (ВДО).

Какая доходность оптимальна для вас вместо банковского вклада под ~4%, с учетом повышенного риска и отсутствия каких-либо гарантий?

{kind=link}

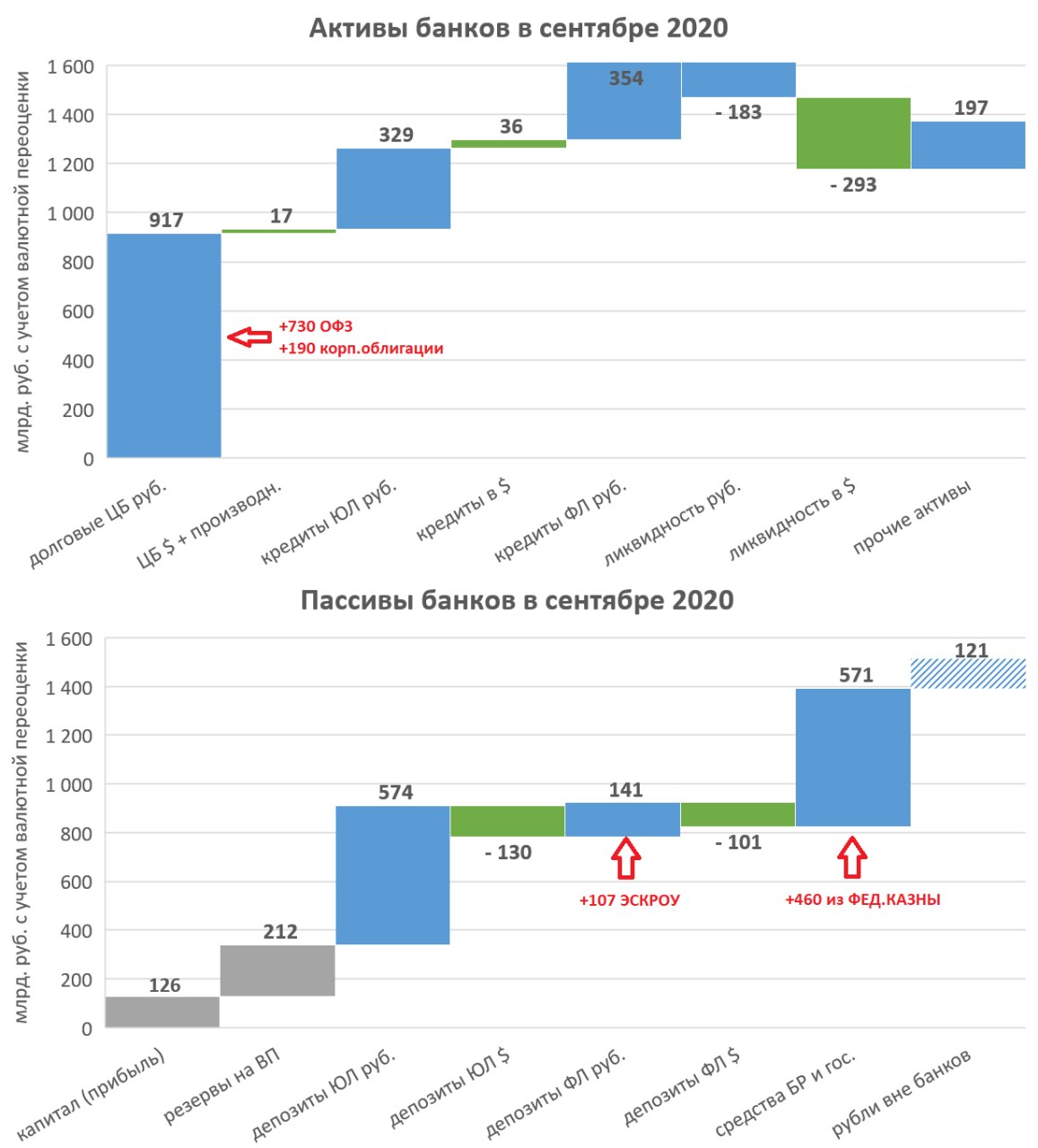

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в сентябре 2020. С задержкой на неделю Банк России представил подробности своего аналитического обзора. К мощному росту кредитного портфеля добавился существенный прирост портфеля ОФЗ. На стоимость активов существенно повлиял рост курса USD на 7% до 79,6 руб., но без учета переоценки валютные активы и пассивы снизились. Итога месяца в млрд. руб. за вычетом валютной переоценки:

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

👉 Рост кредитного портфеля на 719 (+836 в августе и +983 в июле), в том числе +354 кредиты физическим лицам ФЛ, где основной прирост - за счёт ипотеки.

👉 Рекордный прирост портфеля долговых ценных бумаг в рублях +917 (за счет ОФЗ +730 и корпоративных бондов). Одновременно с активным размещением ОФЗ в пользу банков Минфин размещает полученные деньги на депозитах в банках (+550 пришло от государственных финансовых органов, в том числе 460 из ФК).

👉 Валютная ликвидность и валютные депозиты клиентов снижались, несмотря на приток валюты по торговому балансу и продажи валюты Банком России. Скорее всего, организации и нерезиденты активно выводили средства за рубеж, а население переводило валютные депозиты в наличную форму и на брокерские счета (через них средства уходят за пределы банковской системы при покупке иностранных активов). Во 2 квартале физические лица сняли в наличной форме рекордные ~3,9 млрд. USD, за 3 квартал данные выйдут позже.

👉 Весь рост кредитного портфеля уходит второй месяц в прибыль банков (>200) и на рублевые счета юридических лиц ЮЛ (+574 плюс +107 рост остатков на счетах эскроу, учитываемых как депозиты ФЛ при ипотеке до момента сдачи дома). Банки продолжают увеличивать капитал за счет прибыли (+126), что позволит наращивать кредитование и в будущем.

🔔 В октябре продолжится рост портфеля ОФЗ. Минфин разместил за месяц ОФЗ на 1,5 трлн., выполнив на ¾ план на квартал (в том числе сегодня размещен рекордный объем в одной ОФЗ 430 млрд. по номиналу). Динамика курса рубля показывает, что притока валюты по торговому балансу и от продаж валюты Банком России пока недостаточно, чтобы существенно повлиять на курсовую динамику. Укрепление рубля в течение месяца сменилось мощным ослаблением в конце октября. Возможно, сказалась выплата дивидендов Сбербанком (нерезиденты получили ~180 млрд. и часть могли вывести в другие активы). За последние сутки рубль подешевел к USD почти на 4% до 79,2 оказавшись в лидерах среди аналогичных валют. 🦠

Предыдущие обзоры - за июль и август.

{kind=link}

В понедельник 2 ноября в 15ч. (мск) поговорим о рынках и экономике с моим коллегой из компании "Инвестлэнд" Евгением Климовым.

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Мы обсудим:

- Как отразятся выборы в Америке на рынках?

- Как повлияет пандемия на мировые рынки?

- Что ждёт экономику России?

У вас будет возможность задать нам вопросы, присоединяйтесь! Будет интересно!

Регистрируйтесь по ссылке и заходите в zoom

Telegram

Инвестиционный советник

Программная статья об актуальных вопросах макроэкономической политики в России. Самое важное - в моих предложениях: как пополнить ФНБ, финансировать дефицит бюджета, управлять ликвидностью, ставками, не прибегая к нетрадиционным мерам.

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Можно поставить в один ряд со статьей "Авторам макроэкономической политики" в 2018 и "MMT и теория роста. Выводы для России" в 2019.

Сегодня об экономике с позиций MMT пишу не только я. Канал MMI назвал меня "Главным Магистром Ордена MMT-шников в России". Теперь у нас в рядах есть свой джедай, благодаря каналу Бла-бла-номика. И очень много материалов о MMT можно найти в канале Politeconomics (Хазби Будунов) и youtube New Deal (Даниил Григорьев)

Telegraph

Макроэкономическая политика для России

На форуме ВТБ «Россия зовёт» Владимир Путин сравнил нетрадиционную монетарную политику (QE и т.п.) с нетрадиционными браками, отметив, что мы относимся к ним с осторожностью, но пониманием 😉. Надо понимать, что нынешнее размещение триллионов госдолга в пользу…

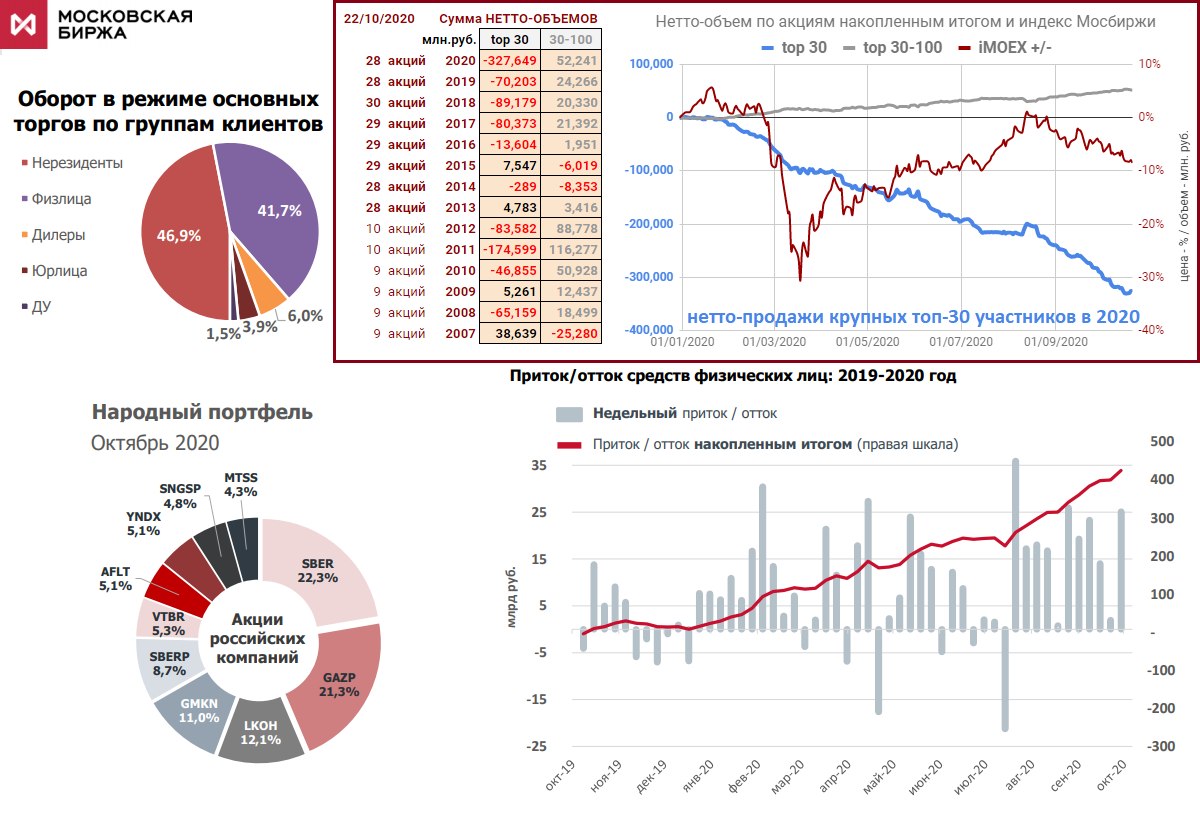

ПОТОКИ В АКЦИИ И КУРС РУБЛЯ. Московская биржа сообщает, что за октябрь 2020 частные инвесторы вложили в российские акции рекордную сумму 73,7 млрд. руб., а всего за 12 месяцев - 422,9 млрд. Эти цифры очень походят на объем чистых продаж 28 ликвидных акций со стороны крупных топ-30 участников торгов. По моим расчетам, за 12 месяцев до 22 октября чистые продажи топ-30 - 352 млрд. Как ранее писал, данные выходят с задержкой на 2 недели, поэтому не хватает 6 торговых дней октября, когда был мощный приток средств физлиц (+25,1 млрд. за неделю с 26 по 30 октября) и отток нерезидентов.

👉 Объем торгов нерезиденты и физлица также делят между собой – доля 47% и 42% соответственно. Физлица инвестируют преимущественно рубли, а нерезиденты, когда продают акции, конвертируют рубли в инвалюту. Поэтому потоки в акции могут оказывать существенное влияние на курс рубля – не меньше, чем потоки нерезидентов из и в ОФЗ.

👉 Курс рубля – свободно плавающий, Банк России его никак не регулирует дискреционными интервенциями, в отличие от большинства валют развивающихся стран и отдельных валют развитых стран (Швейцария, Корея). Бюджетное правило снимает зависимость рубля от цен на нефть, но пока не может исключить эту зависимость из умов инвесторов. Поэтому курс рубля реагирует на всё и достаточно сильно. Но долгосрочно нужно понимать, что курсы валют большинства стран в мире достаточно устойчивы – за исключением небольших и тех стран, где есть проблемы с инфляцией или зависимостью от иностранных кредиторов (Турция, Аргентина, Бразилия…). Поэтому нынешний эпизод ослабления курса рубля на выходе нерезидентов может закончиться также – мощным движением в другую сторону. Благо, российские инвесторы в этом году не покупают инвалюту в периоды сильного ослабления рубля.

👉 Объем торгов нерезиденты и физлица также делят между собой – доля 47% и 42% соответственно. Физлица инвестируют преимущественно рубли, а нерезиденты, когда продают акции, конвертируют рубли в инвалюту. Поэтому потоки в акции могут оказывать существенное влияние на курс рубля – не меньше, чем потоки нерезидентов из и в ОФЗ.

👉 Курс рубля – свободно плавающий, Банк России его никак не регулирует дискреционными интервенциями, в отличие от большинства валют развивающихся стран и отдельных валют развитых стран (Швейцария, Корея). Бюджетное правило снимает зависимость рубля от цен на нефть, но пока не может исключить эту зависимость из умов инвесторов. Поэтому курс рубля реагирует на всё и достаточно сильно. Но долгосрочно нужно понимать, что курсы валют большинства стран в мире достаточно устойчивы – за исключением небольших и тех стран, где есть проблемы с инфляцией или зависимостью от иностранных кредиторов (Турция, Аргентина, Бразилия…). Поэтому нынешний эпизод ослабления курса рубля на выходе нерезидентов может закончиться также – мощным движением в другую сторону. Благо, российские инвесторы в этом году не покупают инвалюту в периоды сильного ослабления рубля.

{kind=link}

ПОТОКИ ПО ОТДЕЛЬНЫМ АКЦИЯМ топ-30 участников торгов: всего с начала 2020 328 млрд. руб. и в отдельные периоды роста и падения рынка акций. Четыре периода: рост до пандемии, падение в феврале-марте, восстановление в марте-августе и снижение в августе-октябре. Отметим мощный отток из акций с августа по 22 октября – 129 млрд. руб., из которых 57 млрд. пришлось на акции Сбербанка (~3% всех акций в свободном обращении)

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

РЕПЕТИЦИЯ ОКОНЧАНИЯ ПАНДЕМИИ или О ЧЕМ ГОВОРЯТ ТРЕНДЫ. 9 ноября на рынках случился неожиданный decoupling, когда мы увидели разнонаправленную динамику активов, отличную от сложившихся трендов. Существенный рост показали акции нефтяных компаний, банков, авиакомпаний и др. В то же время падало золото, золотодобытчики, технологичный сектор, крупнейшие компании FAANG, имевшие опережающую динамику в прошлом.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

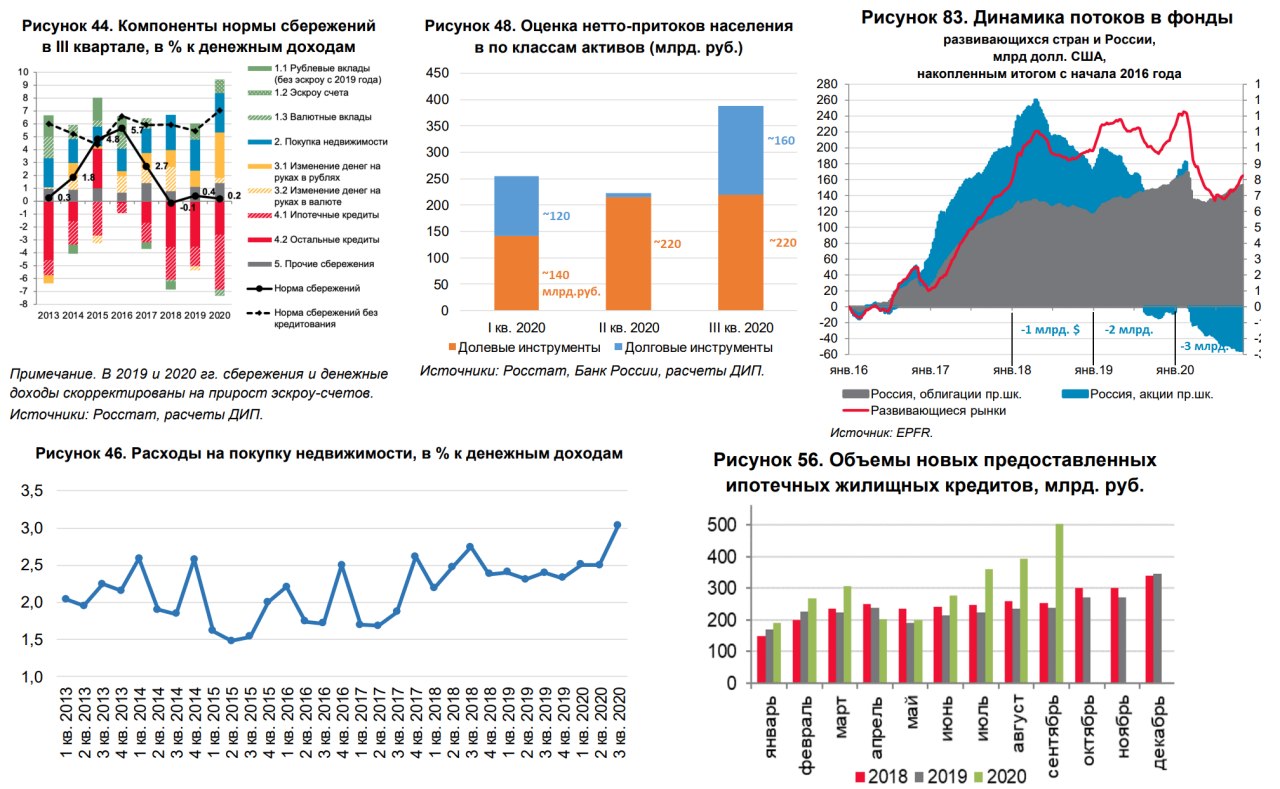

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

{kind=link}