Достаточно ли денег в российской экономике?

При оценке ликвидности экономики РФ, в первую очередь, оценивают состояние денежной массы М2 (наличные деньги + остатки на счетах в банках). Это интуитивно понятно: в моменте смотрят, сколько денег прибавилось или убавилось у населения и предприятий.

Константин Двинский привел динамику денежной массы - на начало сентября за год ее объем вырос на 22,9%. Хорошо это или плохо? С одной стороны, может показаться, что любое увеличение денежной массы - это позитивная тенденция. Больше денег - больше возможностей для их реализации. Не сократилась - и на том спасибо. Безусловно это так, если оценивать этот показатель в вакууме. Но в отрыве от динамики ВВП и инфляции изменение денежной массы будет нерепрезентативным. А значит и достаточную ликвидность оценить не получится.

Приблизить к ответу поможет коэффициент монетизации экономики, при условии, что инфляция не очень высокая. Он рассчитывается как отношение денежной массы к ВВП. В целом, если показатель превышает 50%, то можно говорить о достаточности денег для проведения расчетов в экономике.

Как обстоят дела в России?

Правильнее будет брать данные на конец года, поэтому за 2022 год мы имеем денежную массу в размере 76,873 трлн руб, а ВВП - 153,435 трлн. Получаем как раз пограничное значение в 50,1%. За последние полгода значение кардинально не изменилось. Для сравнения, в США этот же показатель выше 90%, а в Китае - выше 200%. Чтобы стране совершить экономический рывок, показатель должен приближаться к 100%. А так, пока у нас мы наблюдаем денежное голодание для настоящего рывка.

Если совсем вгрызаться в детали, то денежную массу и ВВП нужно считать с поправкой на инфляцию. Деньги же постоянно обесцениваются, а значит стоят меньше. Поэтому часть прироста денежной массы съедается инфляцией и покупательная способность денег неизбежно теряется. Все, что было указано выше, это номинальные значения, а инфляцию дает уже более справедливый показатель - реальную денежную массу и ВВП. Так что, рост денежной массы в 22,9% можно смело сократить на 5,1% - получится 17,8%.

Тем более, если, к примеру, номинальная денежная масса может расти, это не означает, что и реальная будет демонстрировать положительный тренд. Потому что темп роста инфляции может быть выше, чем прирост номинальной денежной массы. Яркий тому пример - 1992 год в РФ. Тогда прирост номинальной денежной массы был шикарным - в 7 раз. Но цены в том же году выросли в 26 раз, поэтому в реальном выражении денежная масса сжалась на 72%. Сейчас у нас пока, к счастью, не так, хотя в прошлом году инфляция краткосрочно превышала прирост денежной массы.

Отсюда можно сделать вывод, что если мы хотим роста экономики, то нужно, чтобы рост номинальной денежной массы превышал инфляцию. До последних повышений ключевой ставки такая тенденция с поправкой выше сохранялась. Однако текущий рост ключевой ставки, и как следствие, удорожание импорта и производимых в РФ товаров(за счет импортной составляющей) ведут к замедлению роста ВВП и ускорению инфляции (вопреки всем аргументам ЦБ).

В итоге приближается ситуация, при которой инфляция может сожрать весь прирост денежной массы, и экономика будет топтаться на одном месте. Такого исхода допускать нельзя.

При оценке ликвидности экономики РФ, в первую очередь, оценивают состояние денежной массы М2 (наличные деньги + остатки на счетах в банках). Это интуитивно понятно: в моменте смотрят, сколько денег прибавилось или убавилось у населения и предприятий.

Константин Двинский привел динамику денежной массы - на начало сентября за год ее объем вырос на 22,9%. Хорошо это или плохо? С одной стороны, может показаться, что любое увеличение денежной массы - это позитивная тенденция. Больше денег - больше возможностей для их реализации. Не сократилась - и на том спасибо. Безусловно это так, если оценивать этот показатель в вакууме. Но в отрыве от динамики ВВП и инфляции изменение денежной массы будет нерепрезентативным. А значит и достаточную ликвидность оценить не получится.

Приблизить к ответу поможет коэффициент монетизации экономики, при условии, что инфляция не очень высокая. Он рассчитывается как отношение денежной массы к ВВП. В целом, если показатель превышает 50%, то можно говорить о достаточности денег для проведения расчетов в экономике.

Как обстоят дела в России?

Правильнее будет брать данные на конец года, поэтому за 2022 год мы имеем денежную массу в размере 76,873 трлн руб, а ВВП - 153,435 трлн. Получаем как раз пограничное значение в 50,1%. За последние полгода значение кардинально не изменилось. Для сравнения, в США этот же показатель выше 90%, а в Китае - выше 200%. Чтобы стране совершить экономический рывок, показатель должен приближаться к 100%. А так, пока у нас мы наблюдаем денежное голодание для настоящего рывка.

Если совсем вгрызаться в детали, то денежную массу и ВВП нужно считать с поправкой на инфляцию. Деньги же постоянно обесцениваются, а значит стоят меньше. Поэтому часть прироста денежной массы съедается инфляцией и покупательная способность денег неизбежно теряется. Все, что было указано выше, это номинальные значения, а инфляцию дает уже более справедливый показатель - реальную денежную массу и ВВП. Так что, рост денежной массы в 22,9% можно смело сократить на 5,1% - получится 17,8%.

Тем более, если, к примеру, номинальная денежная масса может расти, это не означает, что и реальная будет демонстрировать положительный тренд. Потому что темп роста инфляции может быть выше, чем прирост номинальной денежной массы. Яркий тому пример - 1992 год в РФ. Тогда прирост номинальной денежной массы был шикарным - в 7 раз. Но цены в том же году выросли в 26 раз, поэтому в реальном выражении денежная масса сжалась на 72%. Сейчас у нас пока, к счастью, не так, хотя в прошлом году инфляция краткосрочно превышала прирост денежной массы.

Отсюда можно сделать вывод, что если мы хотим роста экономики, то нужно, чтобы рост номинальной денежной массы превышал инфляцию. До последних повышений ключевой ставки такая тенденция с поправкой выше сохранялась. Однако текущий рост ключевой ставки, и как следствие, удорожание импорта и производимых в РФ товаров(за счет импортной составляющей) ведут к замедлению роста ВВП и ускорению инфляции (вопреки всем аргументам ЦБ).

В итоге приближается ситуация, при которой инфляция может сожрать весь прирост денежной массы, и экономика будет топтаться на одном месте. Такого исхода допускать нельзя.

Telegram

Константин Двинский

📈 В августе объем денежной массы М2 продолжил рост, превысив уровень в 90 трлн рублей. Рост год к году составил 22,9%, месяц к месяцу - 2,1%. Подобное является достаточно хорошим результатом и даёт основания полагать, что негативный эффект от роста ключевой…

И всё-таки курс рубля — в фокусе внимания президента России

5 октября президент России Владимир Путин, который принял участие в пленарной сессии Международного дискуссионного форума «Валдай», констатировал, что «мы полностью преодолели спад прошлого года и набираем темп». Рост экономики в текущем году ожидается под 3%. Также прозвучал целый ряд статистических выкладок, который действительно свидетельствует о хорошем состоянии российской экономики в сравнении с тем, что происходит в США и Евросоюзе.

При этом Владимир Путин отметил, что «у нас есть проблемы, мы их видим: невозврат выручки, ослабление национальной валюты. Мы это видим, и Центральный банк, и Правительство реагируют на это. Уверен, что шаги правильные и будут результаты хорошие».

Хотя на дискуссии Московского финансового форума Орешкин отметил, что «поручений по курсу рубля у президента не было, нужно внимательно разобраться в причинах того, что происходит, и принимать соответствующие меры на уровне правительства, и на уровне ЦБ».

Быть может, поручений и не было, но из выступления главы российского государства на «Валдае» прямо вытекает, что ослабление национальной валюты вместе с невозвращением выручки экспортёрами — это не просто вопросы, это — проблемы.

Вообще, сейчас явно не то время, чтобы экспортёры делали с выручкой всё, что им в голову взбредёт, не обращая внимание на потребности экономики России. Понятное дело, что для них ослабление рубля — это больший рублевый доход, но было бы здорово, если бы обесценение рубля ложилось бы бременем именно на них, как и получение дохода, а не на всех остальных, которые не имеют отношения к продаже товаров за рубеж.

Да, и было бы важно услышать мнение председателя правительства РФ Михаила Мишустина по обозначенным президентом России проблемам. Уверены, что у него будет здравый взгляд на ситуацию.

5 октября президент России Владимир Путин, который принял участие в пленарной сессии Международного дискуссионного форума «Валдай», констатировал, что «мы полностью преодолели спад прошлого года и набираем темп». Рост экономики в текущем году ожидается под 3%. Также прозвучал целый ряд статистических выкладок, который действительно свидетельствует о хорошем состоянии российской экономики в сравнении с тем, что происходит в США и Евросоюзе.

При этом Владимир Путин отметил, что «у нас есть проблемы, мы их видим: невозврат выручки, ослабление национальной валюты. Мы это видим, и Центральный банк, и Правительство реагируют на это. Уверен, что шаги правильные и будут результаты хорошие».

Хотя на дискуссии Московского финансового форума Орешкин отметил, что «поручений по курсу рубля у президента не было, нужно внимательно разобраться в причинах того, что происходит, и принимать соответствующие меры на уровне правительства, и на уровне ЦБ».

Быть может, поручений и не было, но из выступления главы российского государства на «Валдае» прямо вытекает, что ослабление национальной валюты вместе с невозвращением выручки экспортёрами — это не просто вопросы, это — проблемы.

Вообще, сейчас явно не то время, чтобы экспортёры делали с выручкой всё, что им в голову взбредёт, не обращая внимание на потребности экономики России. Понятное дело, что для них ослабление рубля — это больший рублевый доход, но было бы здорово, если бы обесценение рубля ложилось бы бременем именно на них, как и получение дохода, а не на всех остальных, которые не имеют отношения к продаже товаров за рубеж.

Да, и было бы важно услышать мнение председателя правительства РФ Михаила Мишустина по обозначенным президентом России проблемам. Уверены, что у него будет здравый взгляд на ситуацию.

Россия снимает часть ограничений на поставку дизельного топлива на внешние рынки: теперь его можно поставлять по трубе к морским портам, но в том случае, если поставщик не менее половины от произведенного объёма оставляет на внутреннем рынке.

Напомним, что ранее были введены ограничения на продажу бензина и дизельного топлива на внешние рынки, но они не касались поставок в рамках ЕАЭС, а также в Абхазию и Южную Осетию. Так что тотального запрета, строго говоря, не было. Теперь же дизельный вентиль открутили ещё побольше, и что мы видим?

Трейдеры на нефть в Лондоне и Нью-Йорке не преминули отыграть эту новость. Хотя мы торгуем российской нефтью Urals, рублевого и вообще российского бенчмарка на нашу нефть мы не имеем, чтобы он был в ходу на глобальной сцене. Поэтому мы продолжаем и дальше отсчитывать цену на Urals от долларовой цены Brent. За последние семь дней Brent подешевел на 13%, откатившись до 84 доллара/баррель. А вот уже на это отреагировал курс доллара на торгах в Москве, поднимаясь сегодня в моменте до 101,5 рубля.

В итоге, мы получаем нефтяной тупичок. Только лишь мы открутили вентиль, нефть подешевела, рубль упал. Таким образом, если мы снимаем далее ограничения на экспорт нефтепродуктов, то видим, что нефть падает, а рубль катится ещё больше.

Конечно, долларовые цены на нефть легко манипулируются спекулянтами в Нью-Йорке и Лондоне, но есть и общий момент: риск мировой рецессии возрастает, а это означает, что глобальный спрос на нефть может оказаться под сильным давлением.

Стоит заметить, что правительство РФ приняло сегодня решение повысить для производителей дизеля долю обязательной продажи на бирже на 2,5%, до 12%, а по бензину 5-го класса доля повышена на 2%, до 15%. Плюс ещё по всем нефтепродуктам принято решение ввести заградительную экспортную пошлину в 50 тыс. руб./тонна для перекупщиков.

Теперь посмотрим, что с ценами. Летнее дизельное топливо только за сутки прибавило на бирже в России 5,8%, по зимней дизельке также отмечается рост (+0,16%). Биржевые цены на бензин Aи-95 и Aи-92 выросли с начала недели на 1,41% и 0,43%. Действовавшие ограничения как-то не сработали?

Посмотрим на ситуацию в США, держателе ключевых долларовых бенчмарков на нефтепродукты в мире. На NYMEX фьючерсы на дизель резко падают: за двое суток — минус 4,94%, до 2,8687 доллара/галлона с поставкой в ноябре. Дешевеют фьючерсы, а также снижается розничная цена на бензин в США: так, срочные контракты на бензин сейчас — на низшей точке аж с 15 декабря прошлого года.

Удешевление цены бензина в США объясняется как снижением цены на нефть, так и большими коммерческими резервами сырья. У нас те же условия, но дизельное топливо и бензин почему-то дорожают, а не дешевеет. Можно это попытаться объяснить удешевлением рубля, но тогда вся ситуация выглядит фантасмагорично: у нас, получается, и внутренние цены на дизельное топливо и бензин привязаны к доллару? И это помимо того, что цена на Urals отсчитывается в американской валюте, и неважно тогда, в какой денежной единице производится его оплата.

Но ведь «мировые цены», как любят называть американские цены на нефтепродукты, уходят в минус, и лишь сильное обесценение российской валюты может объяснить движение рублевых цен на дизельное топливо и бензин вверх. Но возникает тогда простой вопрос: у нас нефтяники считают для себя прибыль всё-таки в рублях или в долларах?

Если в долларах, то их поведение можно понять с корпоративной точки зрения, но вряд ли его можно признать современным. Напомним, что недавно пресс-секретарь президента РФ Владимира Путина Дмитрий Песков констатировал, что «мы с вами всё-таки живём в рублевой зоне, поэтому такое чрезмерное внимание к курсу доллара возможно с эмоциональной точки зрения, но скорее это рудименты прошлого». Эти слова относятся, между прочим, и к представителям нефтяной отрасли России.

Напомним, что ранее были введены ограничения на продажу бензина и дизельного топлива на внешние рынки, но они не касались поставок в рамках ЕАЭС, а также в Абхазию и Южную Осетию. Так что тотального запрета, строго говоря, не было. Теперь же дизельный вентиль открутили ещё побольше, и что мы видим?

Трейдеры на нефть в Лондоне и Нью-Йорке не преминули отыграть эту новость. Хотя мы торгуем российской нефтью Urals, рублевого и вообще российского бенчмарка на нашу нефть мы не имеем, чтобы он был в ходу на глобальной сцене. Поэтому мы продолжаем и дальше отсчитывать цену на Urals от долларовой цены Brent. За последние семь дней Brent подешевел на 13%, откатившись до 84 доллара/баррель. А вот уже на это отреагировал курс доллара на торгах в Москве, поднимаясь сегодня в моменте до 101,5 рубля.

В итоге, мы получаем нефтяной тупичок. Только лишь мы открутили вентиль, нефть подешевела, рубль упал. Таким образом, если мы снимаем далее ограничения на экспорт нефтепродуктов, то видим, что нефть падает, а рубль катится ещё больше.

Конечно, долларовые цены на нефть легко манипулируются спекулянтами в Нью-Йорке и Лондоне, но есть и общий момент: риск мировой рецессии возрастает, а это означает, что глобальный спрос на нефть может оказаться под сильным давлением.

Стоит заметить, что правительство РФ приняло сегодня решение повысить для производителей дизеля долю обязательной продажи на бирже на 2,5%, до 12%, а по бензину 5-го класса доля повышена на 2%, до 15%. Плюс ещё по всем нефтепродуктам принято решение ввести заградительную экспортную пошлину в 50 тыс. руб./тонна для перекупщиков.

Теперь посмотрим, что с ценами. Летнее дизельное топливо только за сутки прибавило на бирже в России 5,8%, по зимней дизельке также отмечается рост (+0,16%). Биржевые цены на бензин Aи-95 и Aи-92 выросли с начала недели на 1,41% и 0,43%. Действовавшие ограничения как-то не сработали?

Посмотрим на ситуацию в США, держателе ключевых долларовых бенчмарков на нефтепродукты в мире. На NYMEX фьючерсы на дизель резко падают: за двое суток — минус 4,94%, до 2,8687 доллара/галлона с поставкой в ноябре. Дешевеют фьючерсы, а также снижается розничная цена на бензин в США: так, срочные контракты на бензин сейчас — на низшей точке аж с 15 декабря прошлого года.

Удешевление цены бензина в США объясняется как снижением цены на нефть, так и большими коммерческими резервами сырья. У нас те же условия, но дизельное топливо и бензин почему-то дорожают, а не дешевеет. Можно это попытаться объяснить удешевлением рубля, но тогда вся ситуация выглядит фантасмагорично: у нас, получается, и внутренние цены на дизельное топливо и бензин привязаны к доллару? И это помимо того, что цена на Urals отсчитывается в американской валюте, и неважно тогда, в какой денежной единице производится его оплата.

Но ведь «мировые цены», как любят называть американские цены на нефтепродукты, уходят в минус, и лишь сильное обесценение российской валюты может объяснить движение рублевых цен на дизельное топливо и бензин вверх. Но возникает тогда простой вопрос: у нас нефтяники считают для себя прибыль всё-таки в рублях или в долларах?

Если в долларах, то их поведение можно понять с корпоративной точки зрения, но вряд ли его можно признать современным. Напомним, что недавно пресс-секретарь президента РФ Владимира Путина Дмитрий Песков констатировал, что «мы с вами всё-таки живём в рублевой зоне, поэтому такое чрезмерное внимание к курсу доллара возможно с эмоциональной точки зрения, но скорее это рудименты прошлого». Эти слова относятся, между прочим, и к представителям нефтяной отрасли России.

Европейская экономика впадает в рецессию, отказываясь от российского природного газа

Президент России, выступая 5 октября на пленарной сессии Международного дискуссионного клуба «Валдай», заявил, что Москва готова использовать имеющуюся одну нитку «Северного потока-2», чтобы поставлять в Европу 27,5 млрд м³ трубопроводного газа, но, как говорится, шар на стороне Германии, которая в большей степени должна быть заинтересована в таких поставках.

Тем не менее слова президента России о том, что политики Германии принимают решения во вред собственной экономике, находят подтверждение. Данные свидетельствуют о том, что экономика Германии по итогу 2023 года покажет спад. Официальный прогноз Берлина — минус 0,4% ВВП.

Учитывая, что вся экономика 19 стран еврозоны и во многом Евросоюза строится вокруг «локомотива», самой по крупной ВВП экономике Европы — Германии, всё это означает, что в целом европейская экономика начинает погружаться в рецессию. При этом рост цен находится на максимальном значении со времени создания ЕС, что означает превращение рецессии в стагфляцию. Впереди — зима, а это значит, что цены на энергетические товары начнут вновь толкать инфляцию вверх, которая по базовому индексу и так высока — 4,5%.

Рекордный кризис наблюдается в строительной отрасли Германии. Соответствующий индекс менеджеров закупок сейчас на 10,7 пункта ниже уровня в 50 пунктов. Общий индекс PMI (промышленность + услуги) — также ниже 50 пунктов, на уровне в 46,4, а это уже констатация экономического спада.

Тот же общий индекс для 19 стран еврозоны также ниже 50 пунктов: по итогу сентября он оказался на отметке в 47,2 пункта. Вниз тянет ситуация с обрабатывающими отраслями, где должна создаваться наибольшая добавленная стоимость.

В России же, по оценке S&P Global, обработка в сентябре показала резкий рост за месяц, с 52,7 до 54,5 пункта. Российские промышленники сейчас видят рекордный с 2017 года рост числа заказов, в том числе по экспортному направлению.

Всё это неудивительно: если посмотреть на страны БРИКС, то PMI КНР и Индии сейчас устойчиво находятся выше уровня 50 пунктов. По сути, БРИКС становится объединением экономически успешных стран, а еврозона — клубом экономических неудачников. Будет совершенно неудивительно увидеть, как некоторые страны ЕС и еврозоны будут тайно вести переговоры о том, чтобы вступить в ЕАЭС или БРИКС+. Ведь если рассматривать ЕАЭС, то внешнеторговый оборот внутри объединения растёт двузначными процентами.

В то же время торговля в круге Германия-Великобритания-США-Канада идёт по нисходящей. Более того, безрадостные тенденции в области торговли наблюдаются и в Японии, Южной Корее, а также на Тайване. Удивительно (нет), но все они выступают с санкциями против России, утягивая собственные экономики в болото.

Президент России, выступая 5 октября на пленарной сессии Международного дискуссионного клуба «Валдай», заявил, что Москва готова использовать имеющуюся одну нитку «Северного потока-2», чтобы поставлять в Европу 27,5 млрд м³ трубопроводного газа, но, как говорится, шар на стороне Германии, которая в большей степени должна быть заинтересована в таких поставках.

Тем не менее слова президента России о том, что политики Германии принимают решения во вред собственной экономике, находят подтверждение. Данные свидетельствуют о том, что экономика Германии по итогу 2023 года покажет спад. Официальный прогноз Берлина — минус 0,4% ВВП.

Учитывая, что вся экономика 19 стран еврозоны и во многом Евросоюза строится вокруг «локомотива», самой по крупной ВВП экономике Европы — Германии, всё это означает, что в целом европейская экономика начинает погружаться в рецессию. При этом рост цен находится на максимальном значении со времени создания ЕС, что означает превращение рецессии в стагфляцию. Впереди — зима, а это значит, что цены на энергетические товары начнут вновь толкать инфляцию вверх, которая по базовому индексу и так высока — 4,5%.

Рекордный кризис наблюдается в строительной отрасли Германии. Соответствующий индекс менеджеров закупок сейчас на 10,7 пункта ниже уровня в 50 пунктов. Общий индекс PMI (промышленность + услуги) — также ниже 50 пунктов, на уровне в 46,4, а это уже констатация экономического спада.

Тот же общий индекс для 19 стран еврозоны также ниже 50 пунктов: по итогу сентября он оказался на отметке в 47,2 пункта. Вниз тянет ситуация с обрабатывающими отраслями, где должна создаваться наибольшая добавленная стоимость.

В России же, по оценке S&P Global, обработка в сентябре показала резкий рост за месяц, с 52,7 до 54,5 пункта. Российские промышленники сейчас видят рекордный с 2017 года рост числа заказов, в том числе по экспортному направлению.

Всё это неудивительно: если посмотреть на страны БРИКС, то PMI КНР и Индии сейчас устойчиво находятся выше уровня 50 пунктов. По сути, БРИКС становится объединением экономически успешных стран, а еврозона — клубом экономических неудачников. Будет совершенно неудивительно увидеть, как некоторые страны ЕС и еврозоны будут тайно вести переговоры о том, чтобы вступить в ЕАЭС или БРИКС+. Ведь если рассматривать ЕАЭС, то внешнеторговый оборот внутри объединения растёт двузначными процентами.

В то же время торговля в круге Германия-Великобритания-США-Канада идёт по нисходящей. Более того, безрадостные тенденции в области торговли наблюдаются и в Японии, Южной Корее, а также на Тайване. Удивительно (нет), но все они выступают с санкциями против России, утягивая собственные экономики в болото.

Военное обострение в Израиле взвинтит цену на нефть, если не одно «но»

Происходящее в Израиле военное обострение имеет несколько измерений. Одно из них — откуда у атакующих есть ракеты в таком большом количестве и которые могут временами обходить систему ПРО «Железный купол»? Премьер-министр Беньямин Нетаньяху ещё в конце июня говорил о том, что Израиль видит в поставках Украине западного вооружения риск для собственной безопасности.

Тогда он упоминал, что «это не является какой-то абстрактной угрозой, так как западные системы, включая, например, противотанковые комплексы, мы уже сейчас обнаруживаем на границах в точках соприкосновения с группами вооруженных людей, которых поддерживает Иран».

Безусловно, происходящее в Израиле усилит скепсис тех конгрессменов США, которые видели в поставках вооружения на Украину коррупционные схемы, но теперь ситуация пахнет керосином. А еще возникает вопрос: Иран точно замешан в тех атаках, с которыми сталкивается Израиль? Точного ответа на это ни у кого нет.

Точнее говоря, тот ответ, который уже возник в ключевых медиа Запада ("да, замешан"), уже существует отдельной жизнью вне зависимости от того, какова на самом деле реальность. И поэтому Вашингтон создает ситуацию, при которой будет вынужден, в соответствии со своей общей линией, усиливать санкционное давление на Иран. А ведь из отчаянной ситуации с нефтью власти США стали какое-то время назад смотреть сквозь пальцы на рост экспорта иранской нефти и на то, что в итоге Тегеран нарастил добычу сырья до максимума за последние пять лет.

Вашингтон был вынужден так поступать, так как собственный стратегический резерв нефти в США сейчас на 44,7% меньше, чем был в начале президентского срока Джо Байдена и составляет 350,98 млн баррелей, что соответствует около 17 суткам потребности американской экономики в этом энергетическом товаре. Траты из этой «заначки» не давали сильно вырасти нефтяным ценам в мире, но ведь и ОПЕК тоже не дремала.

Организация договорилась о сокращении добычи на 1,5 млн баррелей/сутки, Россия и Саудовская Аравия в настоящее время вносят самый весомый вклад в такое уменьшение. Более того, Эр-Рияд готов пойти на отказ от сокращения добычи нефти только тогда, когда баррель сырья будет устойчиво выше 110 долларов.

Любопытно, но 60 лет тому назад, война Йом-Кипур (Арабо-израильская война), которая продолжалась с 6 по 25 октября, имела долгосрочные последствия для мирового рынка. За семь лет нефть подорожала с 5 до 50 долларов/баррель, а тройская унция золота поднялась с 42,22 до 875 долларов. Более того, всего лишь за год ключевые биржевые индексы Уолл-стрит рухнули в среднем на 50%.

Повторится ли аналогичный ценовой сценарий на этот раз? Вероятность этого — очень высока, хотя есть нюанс: США продолжают контролировать торговлю «бумажной нефтью» в мире, то есть сделки с беспоставочными фьючерсами. Плюс, во времена мировой нестабильности глобальные инвесторы по привычке бегут в доллары.

Биржевой индекс в Израиле, TA-35, на фоне происходящих событий падал более чем на 6%, демонстрируя рекордный спад с марта 2020 года. Израильский шекель по отношению к доллару США снизился до семилетнего минимума. Схожая депрессивная ситуация с индексами и валютами может повториться и при открытии глобальных рынков в понедельник.

Инвесторы бегут в доллары, но также стали убегать из облигаций США, что толкает процентные доходности по этим бумагам вверх. И всё это указывает на то, что высокая долларовая инфляция, с помощью которой США будут обесценивать свои долги, будет реальностью вне зависимости от того, что будет сообщать американское Бюро статистики.

Происходящее в Израиле военное обострение имеет несколько измерений. Одно из них — откуда у атакующих есть ракеты в таком большом количестве и которые могут временами обходить систему ПРО «Железный купол»? Премьер-министр Беньямин Нетаньяху ещё в конце июня говорил о том, что Израиль видит в поставках Украине западного вооружения риск для собственной безопасности.

Тогда он упоминал, что «это не является какой-то абстрактной угрозой, так как западные системы, включая, например, противотанковые комплексы, мы уже сейчас обнаруживаем на границах в точках соприкосновения с группами вооруженных людей, которых поддерживает Иран».

Безусловно, происходящее в Израиле усилит скепсис тех конгрессменов США, которые видели в поставках вооружения на Украину коррупционные схемы, но теперь ситуация пахнет керосином. А еще возникает вопрос: Иран точно замешан в тех атаках, с которыми сталкивается Израиль? Точного ответа на это ни у кого нет.

Точнее говоря, тот ответ, который уже возник в ключевых медиа Запада ("да, замешан"), уже существует отдельной жизнью вне зависимости от того, какова на самом деле реальность. И поэтому Вашингтон создает ситуацию, при которой будет вынужден, в соответствии со своей общей линией, усиливать санкционное давление на Иран. А ведь из отчаянной ситуации с нефтью власти США стали какое-то время назад смотреть сквозь пальцы на рост экспорта иранской нефти и на то, что в итоге Тегеран нарастил добычу сырья до максимума за последние пять лет.

Вашингтон был вынужден так поступать, так как собственный стратегический резерв нефти в США сейчас на 44,7% меньше, чем был в начале президентского срока Джо Байдена и составляет 350,98 млн баррелей, что соответствует около 17 суткам потребности американской экономики в этом энергетическом товаре. Траты из этой «заначки» не давали сильно вырасти нефтяным ценам в мире, но ведь и ОПЕК тоже не дремала.

Организация договорилась о сокращении добычи на 1,5 млн баррелей/сутки, Россия и Саудовская Аравия в настоящее время вносят самый весомый вклад в такое уменьшение. Более того, Эр-Рияд готов пойти на отказ от сокращения добычи нефти только тогда, когда баррель сырья будет устойчиво выше 110 долларов.

Любопытно, но 60 лет тому назад, война Йом-Кипур (Арабо-израильская война), которая продолжалась с 6 по 25 октября, имела долгосрочные последствия для мирового рынка. За семь лет нефть подорожала с 5 до 50 долларов/баррель, а тройская унция золота поднялась с 42,22 до 875 долларов. Более того, всего лишь за год ключевые биржевые индексы Уолл-стрит рухнули в среднем на 50%.

Повторится ли аналогичный ценовой сценарий на этот раз? Вероятность этого — очень высока, хотя есть нюанс: США продолжают контролировать торговлю «бумажной нефтью» в мире, то есть сделки с беспоставочными фьючерсами. Плюс, во времена мировой нестабильности глобальные инвесторы по привычке бегут в доллары.

Биржевой индекс в Израиле, TA-35, на фоне происходящих событий падал более чем на 6%, демонстрируя рекордный спад с марта 2020 года. Израильский шекель по отношению к доллару США снизился до семилетнего минимума. Схожая депрессивная ситуация с индексами и валютами может повториться и при открытии глобальных рынков в понедельник.

Инвесторы бегут в доллары, но также стали убегать из облигаций США, что толкает процентные доходности по этим бумагам вверх. И всё это указывает на то, что высокая долларовая инфляция, с помощью которой США будут обесценивать свои долги, будет реальностью вне зависимости от того, что будет сообщать американское Бюро статистики.

В эти дни из-за событий в Израиле рушится логистический мегапроект США.

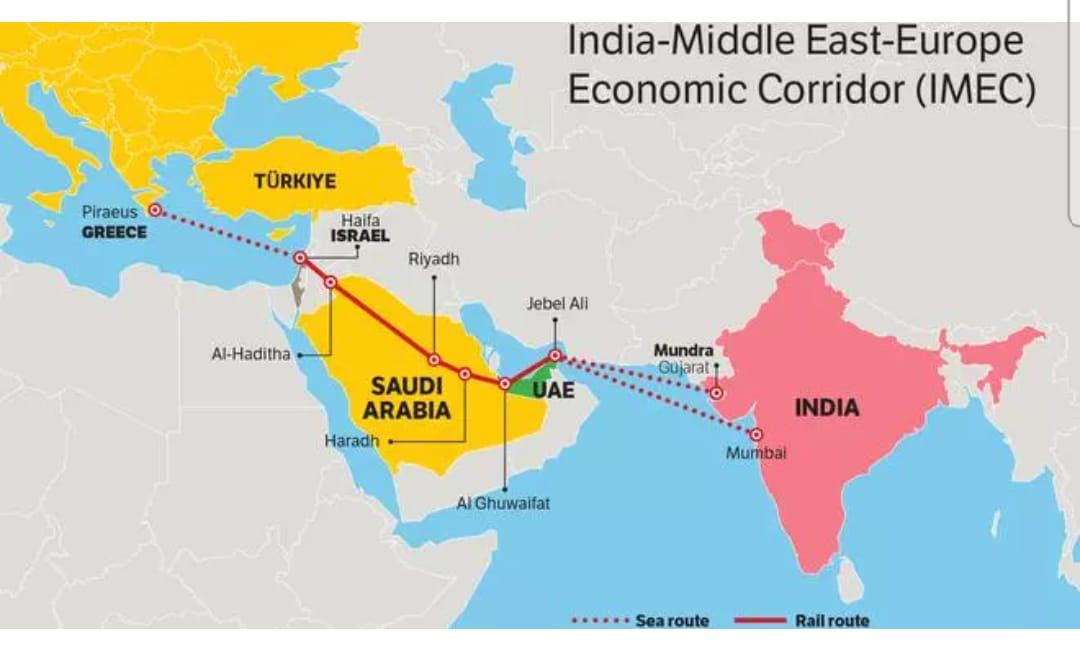

СМИ Индии пишут, что происходящие военные действия в Израиле фактически перечеркивают какие-либо перспективы логистического пути IMEC. Этот путь был анонсирован как проект на полях саммита G20 в Нью-Дели.

IMEС позиционировался как состоящий их двух отдельных коридоров из морских и железнодорожных веток. Восточный — он соединит Индию со странами Персидского Залива, а также северный, который объединит страны Персидского Залива с Европой. В итоге, главными выгодоприобретателями IMEС могли бы стать Индия, Саудовская Аравия, Иордания, Израиль и Евросоюз.

В СМИ стран Запада этот проект IMEС выглядит несколько иначе: это инициатива США, чтобы бросить сильный вызов китайскому логистическому проекту «Один пояс, один путь». Пекин развивает свой проект уже десять лет, в него только со стороны китайских банков было вложено около 300 млрд долларов. «Один пояс, один путь» ориентирован на то, чтобы плотнее связать экономики 68 стран, в которых проживает две трети населения мира и где создаётся около половины мирового ВВП.

Как ни трагично это звучит, но за несколько дней до нынешних событий в Израиле СМИ Запада писали о том, что IMEC ориентирован на то, чтобы «уменьшить нестабильность на Ближнем Востоке». Даже состав участников проекта IMEС указывает на то, какие разные между ними, а главное — с США, есть интересы. Саудовская Аравия уже давно не играет по правилам США, но в Вашингтоне по старинке задумали «помочь» Эр-Рияду и Абу-Даби создать «противовес» КНР. «Противовес», которые вряд ли нужен Саудовской Аравии и ОАЭ в принципе.

Более того, США, представив с помпой IMEC, не в традициях Востока обошлись небрежно с интересами Катара, Турции и Ирана, которые не видят себя в этом мегапроекте. Катар вообще выстроил государственную стратегию-2030 с акцентом на проект «Один пояс, один путь».

Турция видит себя самостоятельным игроком, открывая у себя построенную Москвой АЭС и обдумывая создание с Россией энергетического хаба. У Ирана же есть всем известные разногласия с США. При этом события же в Израиле ещё больше усиливают разногласия среди потенциальных участников IMEC, делая невозможным его реализацию.

На этом фоне заявление Дональда Трампа, который 7 октября обвинил администрацию Байдена в создании взрывоопасной ситуации в Израиле «на деньги американских налогоплательщиков», получает ещё одно подтверждение в плюс к тому, о чём говорил премьер-министр Биньямин Нетаньяху несколько месяцев тому назад.

СМИ Индии пишут, что происходящие военные действия в Израиле фактически перечеркивают какие-либо перспективы логистического пути IMEC. Этот путь был анонсирован как проект на полях саммита G20 в Нью-Дели.

IMEС позиционировался как состоящий их двух отдельных коридоров из морских и железнодорожных веток. Восточный — он соединит Индию со странами Персидского Залива, а также северный, который объединит страны Персидского Залива с Европой. В итоге, главными выгодоприобретателями IMEС могли бы стать Индия, Саудовская Аравия, Иордания, Израиль и Евросоюз.

В СМИ стран Запада этот проект IMEС выглядит несколько иначе: это инициатива США, чтобы бросить сильный вызов китайскому логистическому проекту «Один пояс, один путь». Пекин развивает свой проект уже десять лет, в него только со стороны китайских банков было вложено около 300 млрд долларов. «Один пояс, один путь» ориентирован на то, чтобы плотнее связать экономики 68 стран, в которых проживает две трети населения мира и где создаётся около половины мирового ВВП.

Как ни трагично это звучит, но за несколько дней до нынешних событий в Израиле СМИ Запада писали о том, что IMEC ориентирован на то, чтобы «уменьшить нестабильность на Ближнем Востоке». Даже состав участников проекта IMEС указывает на то, какие разные между ними, а главное — с США, есть интересы. Саудовская Аравия уже давно не играет по правилам США, но в Вашингтоне по старинке задумали «помочь» Эр-Рияду и Абу-Даби создать «противовес» КНР. «Противовес», которые вряд ли нужен Саудовской Аравии и ОАЭ в принципе.

Более того, США, представив с помпой IMEC, не в традициях Востока обошлись небрежно с интересами Катара, Турции и Ирана, которые не видят себя в этом мегапроекте. Катар вообще выстроил государственную стратегию-2030 с акцентом на проект «Один пояс, один путь».

Турция видит себя самостоятельным игроком, открывая у себя построенную Москвой АЭС и обдумывая создание с Россией энергетического хаба. У Ирана же есть всем известные разногласия с США. При этом события же в Израиле ещё больше усиливают разногласия среди потенциальных участников IMEC, делая невозможным его реализацию.

На этом фоне заявление Дональда Трампа, который 7 октября обвинил администрацию Байдена в создании взрывоопасной ситуации в Израиле «на деньги американских налогоплательщиков», получает ещё одно подтверждение в плюс к тому, о чём говорил премьер-министр Биньямин Нетаньяху несколько месяцев тому назад.

{kind=link}

США готовят вторжение в несколько стран — рынки лихорадит

Пентагон отправил в восточное Средиземноморье военную корабельную группу с самым крупным авианосцем в мире, «Джеральдом Фордом». Корабль с ядерной установкой спешит показать «мускулы» США: в Вашингтоне обсуждают американскую военную интервенцию на Север Израиля, в Ливан и ввод дополнительного контингента войск на территорию Сирии.

Вторжение в Иран также не исключается, но Тегеран уже предупредил, что при попытках осуществления такого сценария американские военные, если они прибудут в Израиль, будут атакованы из Ливана, Йемена, Ирака, а также из Сирии.

Между тем, любая военная интервенция США способна вызвать волну беспокойства на глобальных рынках, которые и так полны нервозности. В первые часы понедельника золото в Нью-Йорке дорожает на 1%, нефть подскакивает на 5%, увеличивая прирост за последние три месяца до +28%. Цена галлона бензина в США превысила 4 доллара, а энергетическая инфляция способствуют возобновлению подъёма индекса потребительских цен в американской экономике.

В такой ситуации ФРС США будет вынуждена вновь повысить ставку, что ещё больше поднимет доходность гособлигаций и сделает более дорогими заимствования для американской государственной казны. Дефицит бюджета США в этом случае будет нарастать, как и сам объём заимствований, хотя интерес к бондам Минфина США сейчас минимальный с 1787 года.

Как мы и прогнозировали, в глобальной экономике растёт спрос на доллары США, а валюты большинства стран мира будут терять в стоимости. Банк Израиля пытается затормозить дальнейшее обесценение шекеля с помощью продаж на рынке 30 млрд долларов. Между тем, шекель падает в стоимости уже с июля этого года. Кроме того, Банк Израиля вольёт дополнительно 15 млрд долларов на фондовый рынок: рынок акций в Тель-Авиве уже отреагировал отскоком на 1% после падения на 6,5% в воскресенье, 8 октября.

В мире растут акции нефтяных компаний. В воскресенье акции саудовского гиганта Saudi Aramco прибавили 0,3%, а утром в понедельник в Европе бумаги Eni — +2,5%, Saipem — +2,4%, Tenaris — +2,6%.

Власти США, могут, конечно, делать вид, что события в Израиле для них стали «неожиданными», но последние данные, раскрывающие вложения конгрессменов в акции, говорят сами за себя. Большинство конгрессменов владеют бумагами одного из ключевых подрядчиков Пентагона, General Dynamics. Многие из конгрессменов вложились в акции американских нефтяных компаний — Chevron Corp, Exxon Mobil и Devon Energy.

Рост цен на нефть и укрепление доллара — это ещё один удар по экономике Европы. Подъём процентных ставок по бумагам Минфина США делает более затратным заимствования европейских стран. Больше всего проблем у Италии, третьей по величине ВВП экономики еврозоны после Германии и Франции. Доходность 10-летних бондов Италии сейчас достигла 5%.

Рим запланировал дефицит бюджета в текущем году весьма значительный — 5,3% ВВП, а общая величина государственного долга Италии превысит в ближайшие месяцы 150% ВВП. Большой процент и большие долги — и итальянская финансовая ситуация становится неуправляемой. Покупки же бондов со стороны ЕЦБ лишь ещё больше снизят стоимость евро.

Евро продолжает терять в стоимости к доллару США и скоро доберётся не только до паритета с американской валюты, но уйдёт за него. Отказавшись от недорогой энергетики из России европейцы могут готовиться к дорогой зиме и к дальнейшему снижению уровня жизни.

Пентагон отправил в восточное Средиземноморье военную корабельную группу с самым крупным авианосцем в мире, «Джеральдом Фордом». Корабль с ядерной установкой спешит показать «мускулы» США: в Вашингтоне обсуждают американскую военную интервенцию на Север Израиля, в Ливан и ввод дополнительного контингента войск на территорию Сирии.

Вторжение в Иран также не исключается, но Тегеран уже предупредил, что при попытках осуществления такого сценария американские военные, если они прибудут в Израиль, будут атакованы из Ливана, Йемена, Ирака, а также из Сирии.

Между тем, любая военная интервенция США способна вызвать волну беспокойства на глобальных рынках, которые и так полны нервозности. В первые часы понедельника золото в Нью-Йорке дорожает на 1%, нефть подскакивает на 5%, увеличивая прирост за последние три месяца до +28%. Цена галлона бензина в США превысила 4 доллара, а энергетическая инфляция способствуют возобновлению подъёма индекса потребительских цен в американской экономике.

В такой ситуации ФРС США будет вынуждена вновь повысить ставку, что ещё больше поднимет доходность гособлигаций и сделает более дорогими заимствования для американской государственной казны. Дефицит бюджета США в этом случае будет нарастать, как и сам объём заимствований, хотя интерес к бондам Минфина США сейчас минимальный с 1787 года.

Как мы и прогнозировали, в глобальной экономике растёт спрос на доллары США, а валюты большинства стран мира будут терять в стоимости. Банк Израиля пытается затормозить дальнейшее обесценение шекеля с помощью продаж на рынке 30 млрд долларов. Между тем, шекель падает в стоимости уже с июля этого года. Кроме того, Банк Израиля вольёт дополнительно 15 млрд долларов на фондовый рынок: рынок акций в Тель-Авиве уже отреагировал отскоком на 1% после падения на 6,5% в воскресенье, 8 октября.

В мире растут акции нефтяных компаний. В воскресенье акции саудовского гиганта Saudi Aramco прибавили 0,3%, а утром в понедельник в Европе бумаги Eni — +2,5%, Saipem — +2,4%, Tenaris — +2,6%.

Власти США, могут, конечно, делать вид, что события в Израиле для них стали «неожиданными», но последние данные, раскрывающие вложения конгрессменов в акции, говорят сами за себя. Большинство конгрессменов владеют бумагами одного из ключевых подрядчиков Пентагона, General Dynamics. Многие из конгрессменов вложились в акции американских нефтяных компаний — Chevron Corp, Exxon Mobil и Devon Energy.

Рост цен на нефть и укрепление доллара — это ещё один удар по экономике Европы. Подъём процентных ставок по бумагам Минфина США делает более затратным заимствования европейских стран. Больше всего проблем у Италии, третьей по величине ВВП экономики еврозоны после Германии и Франции. Доходность 10-летних бондов Италии сейчас достигла 5%.

Рим запланировал дефицит бюджета в текущем году весьма значительный — 5,3% ВВП, а общая величина государственного долга Италии превысит в ближайшие месяцы 150% ВВП. Большой процент и большие долги — и итальянская финансовая ситуация становится неуправляемой. Покупки же бондов со стороны ЕЦБ лишь ещё больше снизят стоимость евро.

Евро продолжает терять в стоимости к доллару США и скоро доберётся не только до паритета с американской валюты, но уйдёт за него. Отказавшись от недорогой энергетики из России европейцы могут готовиться к дорогой зиме и к дальнейшему снижению уровня жизни.

Кому выгоден палестино-израильский конфликт?

Глава Минфина США Джанет Йеллен заявила, что администрация Байдена будет стремится к тому, чтобы цена барреля нефти была 60 долларов. Удивительное «совпадение», но сегодня же газета The Wall Street Journal сообщает, что Саудовская Аравия прерывает любые переговоры с США по поводу увеличения добычи и экспорта нефти.

Даже мейнстрим медиа в США начинают понимать, что политика Байдена ведёт к цене барреля в 300 долларов. Попытка «отвязать» Иран от событий в Израиле проваливается: иранские официальные лица высказали определенное критическое отношение к тому, что Израиль берёт в блокаду сектор Газа. А та же WSJ пишет сегодня, что вовлеченность Ирана в события в Израиле больше, чем просто заявления, несмотря на то, что в Тегеране это отвергают.

Наконец, Джон Болтон, советник по нацбезопасности при 45-м президенте США Дональде Трампе, заявил, что у спецслужб США есть все данные о полной вовлеченности иранских властей в происходящее в Израиле.

На этом фоне цены на нефть идут вверх. Ещё до 7 октября нефтяная конъюнктура была весьма обнадеживающей, а теперь есть все основания полагать, что в России недобор нефтегазовых доходов в текущем году будет устранен. Напомним, что за январь-сентябрь нефтегазовые поступления в российский бюджет были равны 5,575 трлн руб. Это на 34% меньше, чем год назад за тот же период, но отставание сокращается: например, за январь-апрель просадка была намного более существенной — минус 52%.

Повышение цены на нефть неизбежно. Иран, скорее всего, начнёт блокировать Ормузский пролив в ответ на ужесточение Вашингтона по санкциям в отношении Тегерана. Это лишит мир 20% экспорта нефти, а также катарского СПГ, так как через этот пролив проходят поставки нефти не только из Ирана, но почти вся транспортировка этого сырья из Катара, ОАЭ и Кувейта, а также заметные объёмы (около 75% от их общего экспортного потока) из Саудовской Аравии и Ирака.

80% суммарного трафика ориентировано на покупателей в КНР, Японию, Индию, Южную Корею и Сингапур.

В самом Израиле из-за нестабильности под большим вопросом работа двух местных НПЗ, которые дают в день 300 тыс. баррелей/сутки. В тот момент, когда вы читаете этот пост, в Израиле приземляются американские бомбардировщики B-52. Геополитический миропорядок на глазах превращается в хаос. В зоне риска на короткой дистанции — акции, облигации. На среднесрочной — даже вложения в доллары. Нефть, золото и хлеб будут в выигрыше.

Глава Минфина США Джанет Йеллен заявила, что администрация Байдена будет стремится к тому, чтобы цена барреля нефти была 60 долларов. Удивительное «совпадение», но сегодня же газета The Wall Street Journal сообщает, что Саудовская Аравия прерывает любые переговоры с США по поводу увеличения добычи и экспорта нефти.

Даже мейнстрим медиа в США начинают понимать, что политика Байдена ведёт к цене барреля в 300 долларов. Попытка «отвязать» Иран от событий в Израиле проваливается: иранские официальные лица высказали определенное критическое отношение к тому, что Израиль берёт в блокаду сектор Газа. А та же WSJ пишет сегодня, что вовлеченность Ирана в события в Израиле больше, чем просто заявления, несмотря на то, что в Тегеране это отвергают.

Наконец, Джон Болтон, советник по нацбезопасности при 45-м президенте США Дональде Трампе, заявил, что у спецслужб США есть все данные о полной вовлеченности иранских властей в происходящее в Израиле.

На этом фоне цены на нефть идут вверх. Ещё до 7 октября нефтяная конъюнктура была весьма обнадеживающей, а теперь есть все основания полагать, что в России недобор нефтегазовых доходов в текущем году будет устранен. Напомним, что за январь-сентябрь нефтегазовые поступления в российский бюджет были равны 5,575 трлн руб. Это на 34% меньше, чем год назад за тот же период, но отставание сокращается: например, за январь-апрель просадка была намного более существенной — минус 52%.

Повышение цены на нефть неизбежно. Иран, скорее всего, начнёт блокировать Ормузский пролив в ответ на ужесточение Вашингтона по санкциям в отношении Тегерана. Это лишит мир 20% экспорта нефти, а также катарского СПГ, так как через этот пролив проходят поставки нефти не только из Ирана, но почти вся транспортировка этого сырья из Катара, ОАЭ и Кувейта, а также заметные объёмы (около 75% от их общего экспортного потока) из Саудовской Аравии и Ирака.

80% суммарного трафика ориентировано на покупателей в КНР, Японию, Индию, Южную Корею и Сингапур.

В самом Израиле из-за нестабильности под большим вопросом работа двух местных НПЗ, которые дают в день 300 тыс. баррелей/сутки. В тот момент, когда вы читаете этот пост, в Израиле приземляются американские бомбардировщики B-52. Геополитический миропорядок на глазах превращается в хаос. В зоне риска на короткой дистанции — акции, облигации. На среднесрочной — даже вложения в доллары. Нефть, золото и хлеб будут в выигрыше.

Мир начинает сталкиваться с дефицитом природного газа

Американская корпорация Chevron приказала своему подразделению в Тамаре, на Севере Израиля, временно прекратить добычу природного газа. С этого предприятия газ поступает на экспорт в Иорданию и Египет. Через терминал СПГ в Египте израильский газ также уходит в Европу, но из-за роста внутреннего потребления Каиром загрузка СПГ из Израиля в ЕС с начала осени не осуществлялась до недавнего времени. Лишь неделю назад были возобновлены поставки, но теперь они вновь остановлены.

На Лондонской бирже ICE Futures ближайшие фьючерсы на природный газ с привязкой к спотовой цене на нидерландском хабе TTF в начале недели подскочили на 15%, до 44 евро/мВт·час. По сравнению с ценовым минимумом в июне этого года срочные контракты подорожали уже на 93%. Это привело к тому, энергетическая инфляция стала вновь влиять на цены производителей в ЕС, которые впервые с декабря 2022 года в сентябре подросли в помесячной динамике.

Очевидно, что несмотря на то, что в ЕС заполненность хранилищ сырьём сейчас высокая (97%), трейдеры видят всё больше проблем с поставками. Стоит также заметить, что на Украине уровень заполненности хранилищ составляет всего лишь 38,3%, и страна рискует замерзнуть в эту зиму.

В целом, поставки СПГ в Европу сейчас находятся на минимуме за последние два года, и будут далее падать. Со следующей недели на двух крупных экспортных терминалах СПГ в Западной Австралии, Gorgon и Wheatstone, ожидается возобновление забастовок рабочих. Две недели тому назад предприятия уже закрывались по этой же причине. В Норвегии сейчас фиксируются технические перебои с добычей природного газа на месторождениях Dvalin и Kvitebjorn.

Вместе с обнаруженной в конце прошлой недели утечкой в газовом трубопроводе Balticconnector между Финляндией и Эстонией всё это создаёт ощущение, что «вот только что было газа предостаточно, но теперь вдруг возникает дефицит». Нужно также учесть, что решение проблем с Balticconnector может затянуться на несколько месяцев в то время, как температура в Европе понижается и отбор газа из европейских хранилищ начинает увеличиваться.

В США технические сложности наблюдаются с работой СПГ-терминала в Cove Point, а также есть циклическое снижение объёма загрузки СПГ-терминала во Freeport.

Роль поставок газа из России в Европе остаётся значительной. Так, в Великобритании рассчитывают, что до конца года российский газ (4,4 млрд футов³/сутки) будет закрывать как минимум 10% общей потребности страны в этом энергоресурсе. Если говорить о континентальной Европе, то за последние 1,5 года поставки СПГ из России выросли по этому направлению на 40%.

Американская корпорация Chevron приказала своему подразделению в Тамаре, на Севере Израиля, временно прекратить добычу природного газа. С этого предприятия газ поступает на экспорт в Иорданию и Египет. Через терминал СПГ в Египте израильский газ также уходит в Европу, но из-за роста внутреннего потребления Каиром загрузка СПГ из Израиля в ЕС с начала осени не осуществлялась до недавнего времени. Лишь неделю назад были возобновлены поставки, но теперь они вновь остановлены.

На Лондонской бирже ICE Futures ближайшие фьючерсы на природный газ с привязкой к спотовой цене на нидерландском хабе TTF в начале недели подскочили на 15%, до 44 евро/мВт·час. По сравнению с ценовым минимумом в июне этого года срочные контракты подорожали уже на 93%. Это привело к тому, энергетическая инфляция стала вновь влиять на цены производителей в ЕС, которые впервые с декабря 2022 года в сентябре подросли в помесячной динамике.

Очевидно, что несмотря на то, что в ЕС заполненность хранилищ сырьём сейчас высокая (97%), трейдеры видят всё больше проблем с поставками. Стоит также заметить, что на Украине уровень заполненности хранилищ составляет всего лишь 38,3%, и страна рискует замерзнуть в эту зиму.

В целом, поставки СПГ в Европу сейчас находятся на минимуме за последние два года, и будут далее падать. Со следующей недели на двух крупных экспортных терминалах СПГ в Западной Австралии, Gorgon и Wheatstone, ожидается возобновление забастовок рабочих. Две недели тому назад предприятия уже закрывались по этой же причине. В Норвегии сейчас фиксируются технические перебои с добычей природного газа на месторождениях Dvalin и Kvitebjorn.

Вместе с обнаруженной в конце прошлой недели утечкой в газовом трубопроводе Balticconnector между Финляндией и Эстонией всё это создаёт ощущение, что «вот только что было газа предостаточно, но теперь вдруг возникает дефицит». Нужно также учесть, что решение проблем с Balticconnector может затянуться на несколько месяцев в то время, как температура в Европе понижается и отбор газа из европейских хранилищ начинает увеличиваться.

В США технические сложности наблюдаются с работой СПГ-терминала в Cove Point, а также есть циклическое снижение объёма загрузки СПГ-терминала во Freeport.

Роль поставок газа из России в Европе остаётся значительной. Так, в Великобритании рассчитывают, что до конца года российский газ (4,4 млрд футов³/сутки) будет закрывать как минимум 10% общей потребности страны в этом энергоресурсе. Если говорить о континентальной Европе, то за последние 1,5 года поставки СПГ из России выросли по этому направлению на 40%.

По сети ходит мнение, что израильская разведка не смогла узнать планы ХАМАС из-за того, что они использовали технику Huawei.

Приплыли. Одна из самых мощных спецслужб мира, Моссад, не смогла справиться с китайскими телефонами и планшетами? Бред же какой-то. Впрочем, такие заявления не стоит оценивать серьезно, особенно потому что их распространил какой-то ноунейм в твиттере, а потом подтвердил якобы бывший агент Ми-6.

Начнем с того, что бывших разведчиков не бывает. Бывший - только мертвый. Любой "бывший" сотрудник всегда остается под колпаком, потому что он носитель знаний и секретов. Нарушение режима конфиденциальности сразу приведет к аресту в любой стране.

А так, ни один сотрудник ЦРУ или МИ-6 никаких комментариев никому давать не будет.

Все это похоже на обычную байку журналистов, которые для правдоподобности припекли более авторитетный источник.

Касательно самого Huawei, не видим здесь никакого преимущества перед остальными устройствами. Израильская разведка безо всяких проблем может получить к ним доступ. Но вопрос даже не столько в устройствах, сколько в самих данных, которые хранятся на серверах Apple, Google, Microsoft и прочих. И к ним у Моссада есть доступ. Любая направляемая информация проходит через сервер и может быть перехвачена через сигнал. У Израиля для этого есть очень мощные силы РТР. А единственное защищенное устройство - то которое выключено и лежит в сейфе на дне океана.

Так что у Huawei никакого преимущества здесь нет. Но зато Запад создать еще один прецедент, чтобы задушить китайскую компанию еще горсткой санкций, хоть и попутно сам пропиарил этот бренд.

А причины провала израильской разведки нужно искать скорее в недостаточности аналитики данных. Ведь нужно проанализировать сотни миллионов аккаунтов и выявить еще, где правда, а где намеренная дезинформация.

Приплыли. Одна из самых мощных спецслужб мира, Моссад, не смогла справиться с китайскими телефонами и планшетами? Бред же какой-то. Впрочем, такие заявления не стоит оценивать серьезно, особенно потому что их распространил какой-то ноунейм в твиттере, а потом подтвердил якобы бывший агент Ми-6.

Начнем с того, что бывших разведчиков не бывает. Бывший - только мертвый. Любой "бывший" сотрудник всегда остается под колпаком, потому что он носитель знаний и секретов. Нарушение режима конфиденциальности сразу приведет к аресту в любой стране.

А так, ни один сотрудник ЦРУ или МИ-6 никаких комментариев никому давать не будет.

Все это похоже на обычную байку журналистов, которые для правдоподобности припекли более авторитетный источник.

Касательно самого Huawei, не видим здесь никакого преимущества перед остальными устройствами. Израильская разведка безо всяких проблем может получить к ним доступ. Но вопрос даже не столько в устройствах, сколько в самих данных, которые хранятся на серверах Apple, Google, Microsoft и прочих. И к ним у Моссада есть доступ. Любая направляемая информация проходит через сервер и может быть перехвачена через сигнал. У Израиля для этого есть очень мощные силы РТР. А единственное защищенное устройство - то которое выключено и лежит в сейфе на дне океана.

Так что у Huawei никакого преимущества здесь нет. Но зато Запад создать еще один прецедент, чтобы задушить китайскую компанию еще горсткой санкций, хоть и попутно сам пропиарил этот бренд.

А причины провала израильской разведки нужно искать скорее в недостаточности аналитики данных. Ведь нужно проанализировать сотни миллионов аккаунтов и выявить еще, где правда, а где намеренная дезинформация.

Al Bawaba

Was Huawei behind Israel's failure to detect Hamas plans?

ALBAWABA - Hamas' "Al-Aqsa Flood" operation has come as a surprise to Israel as said by some military sources in the occupation army who admitted "serio

На кого хотят «запрыгнуть» США, толкая ЕС к ужесточению санкций в отношении Ирана?

Глава комитета Бундестага по военным вопросам Мари-Агнес Штрак-Циммерман заявила, что на фоне происходящих событий в Израиле Германия обязана увеличить санкционное давление на Иран вместе с партнёрами по Евросоюзу и в США. Упоминание США — не случайно: Вашингтон, очевидно, хочет ещё больше рассорить Евросоюз с Ираном. Возникает вопрос, а для чего?

Если кратко, то речь идёт о стремлении США ещё больше ослабить экономику Европы, а также нанести удар по проекту КНР «Один пояс, один путь». Сам факт атак на Израиль глава КНР Си Цзиньпин подверг сегодня осуждению, при этом официальная позиция Пекина по выходу из складывающегося тупика на Ближнем Востоке состоит исключительно в реализации концепции двух государств, Израиля и Палестины.

Но для США сейчас главное — это экономика, как, впрочем, и всегда. Успешное развитие КНР не входит в планы Вашингтона, а это значит, что надо всячески ослаблять Пекин. При этом возникает щекотливая ситуация, о которой мало кто знает: США позарез нужна именно иранская нефть.

Именно этот сорт нефти составлял более трети стратегических резервов США в начале правления Джо Байдена, и именно это сырьё активно расходовалось в последние два года. Отсюда — и закулисные переговоры США и Ирана, а также рост экспорта иранской нефти в мире, который мы видим. При этом США не хотят, чтобы эта нефть поступала в Евросоюз — она нужна самому Вашингтону, который всё равно её получит через посредников.

Отсюда и давление США на Евросоюз, чтобы ЕС ввёл более жесткие санкции в отношении Ирана. Мечта США — это то, чтобы Евросоюз ещё больше отрезал себя от недорогих энергетических ресурсов, тем самым подорвав собственную экономику. В таком случае потребительский спрос ЕС на продукцию из КНР будет сокращаться ещё более быстрым темпом, чем сейчас, а это уже нанесёт удар по экономической эффективности товарных потоков в рамках проекта «Один пояс, один путь».

Бывший спикер Палаты представителей Кевин МакКарти был предельно откровенен, когда заявил на этой неделе, что речь идёт о появлении «новой оси власти в мире — Иран, Россия и КНР», которой «мы должны противостоять».

Однако это противостояние не должно мешать США по-тихому закупать иранскую нефть ровно так же, как санкции Вашингтона в отношении Каракаса не мешают техасским НПЗ получать так нужную им с технологической точки зрения венесуэльскую нефть. Ну, а Евросоюзу предлагается сесть на голодный энергетический паек и мечтать о светлом зелёном энергетическом будущем.

Глава комитета Бундестага по военным вопросам Мари-Агнес Штрак-Циммерман заявила, что на фоне происходящих событий в Израиле Германия обязана увеличить санкционное давление на Иран вместе с партнёрами по Евросоюзу и в США. Упоминание США — не случайно: Вашингтон, очевидно, хочет ещё больше рассорить Евросоюз с Ираном. Возникает вопрос, а для чего?

Если кратко, то речь идёт о стремлении США ещё больше ослабить экономику Европы, а также нанести удар по проекту КНР «Один пояс, один путь». Сам факт атак на Израиль глава КНР Си Цзиньпин подверг сегодня осуждению, при этом официальная позиция Пекина по выходу из складывающегося тупика на Ближнем Востоке состоит исключительно в реализации концепции двух государств, Израиля и Палестины.

Но для США сейчас главное — это экономика, как, впрочем, и всегда. Успешное развитие КНР не входит в планы Вашингтона, а это значит, что надо всячески ослаблять Пекин. При этом возникает щекотливая ситуация, о которой мало кто знает: США позарез нужна именно иранская нефть.

Именно этот сорт нефти составлял более трети стратегических резервов США в начале правления Джо Байдена, и именно это сырьё активно расходовалось в последние два года. Отсюда — и закулисные переговоры США и Ирана, а также рост экспорта иранской нефти в мире, который мы видим. При этом США не хотят, чтобы эта нефть поступала в Евросоюз — она нужна самому Вашингтону, который всё равно её получит через посредников.

Отсюда и давление США на Евросоюз, чтобы ЕС ввёл более жесткие санкции в отношении Ирана. Мечта США — это то, чтобы Евросоюз ещё больше отрезал себя от недорогих энергетических ресурсов, тем самым подорвав собственную экономику. В таком случае потребительский спрос ЕС на продукцию из КНР будет сокращаться ещё более быстрым темпом, чем сейчас, а это уже нанесёт удар по экономической эффективности товарных потоков в рамках проекта «Один пояс, один путь».

Бывший спикер Палаты представителей Кевин МакКарти был предельно откровенен, когда заявил на этой неделе, что речь идёт о появлении «новой оси власти в мире — Иран, Россия и КНР», которой «мы должны противостоять».

Однако это противостояние не должно мешать США по-тихому закупать иранскую нефть ровно так же, как санкции Вашингтона в отношении Каракаса не мешают техасским НПЗ получать так нужную им с технологической точки зрения венесуэльскую нефть. Ну, а Евросоюзу предлагается сесть на голодный энергетический паек и мечтать о светлом зелёном энергетическом будущем.

На Западе сказали, что ударит по экономике России больше, чем «потолок» цены на нефть

Взлёт нефтяных цен в мире, которые в динамике за последние 12 месяцев вышли в плюс, обострил обсуждения на Западе по поводу эффективности «потолка» цены на российскую нефть, который установлен на уровне в 60 долларов.

Ситуация такова, что 35% российской нефти доставляется покупателям танкерами, которые контролируются странами G7, но 65% — «теневым флотом», который не подчиняется требованиям G7 по «потолку» нефти.

В результате, в сентябре фактическая средняя цена на нефть Urals составила 82 доллара против 69 долларов в сентябре прошлого года. Если бы не было «потолка», то Urals бы стоил ещё больше, то есть «потолок» работает, но не так, чтобы нанести существенный ущерб доходам России. Москва просто недополучила часть прибыли, но в целом результат оказывается очень неплохим. Так, в сентябре среднестатистический плюс по счёту текущих операций России должен был бы составить 5 млрд долларов, но в этом году он оказался на 9 млрд долларов больше, то есть суммарно 14 млрд долларов.

В G7 ведутся дискуссии, что дальше делать с «потолком». Само его наличие — это фактор роста мировых цен. Чтобы не потерять лицо, некоторые предлагают повысить этот «потолок». Но любопытнее всего то, что на Западе возлагают надежды больше всего на нечто другое, что по их оценкам нанесёт сильный удар по экономике России. В аналитических докладах западных think-tanks, с которыми мы ознакомились, говорится о том, что ослабление рубля заставляет ЦБ РФ поднимать процентную ставку, что приведёт, по оценкам экспертов, к финансовому кризису.

В ЦБ РФ, который в августе резко поднял ставку с 8,5% до 12%, а в сентябре ещё повысил, до 13%, на этой неделе заявили, что не исключают дополнительного ужесточения денежно-кредитной политики. Банк России пытается свести инфляцию к 4%, но для чего?

Посмотрим на пример Турции. Инфляция в октябре составляет 61,5% при ставке местного ЦБ в 30%. У страны — дефицит бюджета (как и у России), а также — отрицательное сальдо текущего счёта. Денежная масса по агрегатору M3 за год выросла на 66%, турецкая лира с начала года снизилась к доллару США на 33%, но российский рубль — на 62%. И если в этом году наш ВВП вырастет темпом не более чем 3%, то в Турции — на 4%.

Более того, в МВФ прогнозируют, что ВВП Турции в расчёте на каждого жителя в ближайшие семь лет увеличится в два раза, причём в долларовом исчислении, а темп роста экономики будет держаться выше 3% ежегодно. Кроме того, в МВФ ожидают укрепления турецкой лиры к доллару США. Заметим ещё раз: Анкара всего этого достигает, не придумывая себе «таргет» по инфляции в 4%, как это делает ЦБ РФ.

Взлёт нефтяных цен в мире, которые в динамике за последние 12 месяцев вышли в плюс, обострил обсуждения на Западе по поводу эффективности «потолка» цены на российскую нефть, который установлен на уровне в 60 долларов.

Ситуация такова, что 35% российской нефти доставляется покупателям танкерами, которые контролируются странами G7, но 65% — «теневым флотом», который не подчиняется требованиям G7 по «потолку» нефти.

В результате, в сентябре фактическая средняя цена на нефть Urals составила 82 доллара против 69 долларов в сентябре прошлого года. Если бы не было «потолка», то Urals бы стоил ещё больше, то есть «потолок» работает, но не так, чтобы нанести существенный ущерб доходам России. Москва просто недополучила часть прибыли, но в целом результат оказывается очень неплохим. Так, в сентябре среднестатистический плюс по счёту текущих операций России должен был бы составить 5 млрд долларов, но в этом году он оказался на 9 млрд долларов больше, то есть суммарно 14 млрд долларов.

В G7 ведутся дискуссии, что дальше делать с «потолком». Само его наличие — это фактор роста мировых цен. Чтобы не потерять лицо, некоторые предлагают повысить этот «потолок». Но любопытнее всего то, что на Западе возлагают надежды больше всего на нечто другое, что по их оценкам нанесёт сильный удар по экономике России. В аналитических докладах западных think-tanks, с которыми мы ознакомились, говорится о том, что ослабление рубля заставляет ЦБ РФ поднимать процентную ставку, что приведёт, по оценкам экспертов, к финансовому кризису.

В ЦБ РФ, который в августе резко поднял ставку с 8,5% до 12%, а в сентябре ещё повысил, до 13%, на этой неделе заявили, что не исключают дополнительного ужесточения денежно-кредитной политики. Банк России пытается свести инфляцию к 4%, но для чего?

Посмотрим на пример Турции. Инфляция в октябре составляет 61,5% при ставке местного ЦБ в 30%. У страны — дефицит бюджета (как и у России), а также — отрицательное сальдо текущего счёта. Денежная масса по агрегатору M3 за год выросла на 66%, турецкая лира с начала года снизилась к доллару США на 33%, но российский рубль — на 62%. И если в этом году наш ВВП вырастет темпом не более чем 3%, то в Турции — на 4%.

Более того, в МВФ прогнозируют, что ВВП Турции в расчёте на каждого жителя в ближайшие семь лет увеличится в два раза, причём в долларовом исчислении, а темп роста экономики будет держаться выше 3% ежегодно. Кроме того, в МВФ ожидают укрепления турецкой лиры к доллару США. Заметим ещё раз: Анкара всего этого достигает, не придумывая себе «таргет» по инфляции в 4%, как это делает ЦБ РФ.

Наличие альтернативы не отменяет того, что Россия будет и дальше зарабатывать на поставках газа в ЕС, только теперь все казусы будет решать многостульный турецкий арбитр. С поправкой, что арбитр возьмет с них еще за это денюжку. А Россия пока займется обузданием азиатских рынков.

«Россия практически уже нашла альтернативу европейскому рынку по газу» - Путин

«У РФ есть идея расширить возможности поставок газа через Турцию» – Путин

«Россия практически уже нашла альтернативу европейскому рынку по газу» - Путин

«У РФ есть идея расширить возможности поставок газа через Турцию» – Путин

Европа продолжает разрушать собственную энергетическую инфраструктуру, а Россия развивает свой ТЭК

Сегодня президент РФ Владимир Путин выступил на международном форуме «Российская энергетическая неделя». Он обозначил три приоритета в развитии отечественного ТЭК.

1. Гарантированное обеспечение энергетическими товарами вместе с расширением внутреннего спроса на них. И, действительно, по итогу 2023 года ожидается рост энергопотребления в России в то время как, например, в Европе — спад.

2. Развитие глубокой нефтепереработки и газа. Сегодня же стало известно, например, что мы увеличиваем поставки нефтепродуктов в Саудовскую Аравию, что, безусловно, является знаковым моментом. Вместе с Эр-Риядом, Москва и Вашингтон представляют топ-3 энергетических держав мира. Однако, в отличие от Эр-Рияда Москва активно развивает нефтепереработку.

3. Начавшийся ещё в 2014 году процесс промышленного импортозамещения в России будет ускорен. К текущему моменту освоено производство более 140 видов продукции, включая технику для бурения и добычи углеводородов, теплообменное оборудование, катализаторы и реагенты, высоковольтные кабели и переключатели и, как сказал Владимир Путин, «много-много другого».

Выступление президента РФ происходило на фоне того, как в Европе наблюдают разрушение собственной энергетической инфраструктуры. Сначала европейцы столкнулись осенью 2022 года с выводом из строя трёх из четырёх веток «Северного потока», а теперь — утечка в трубе Balticconnector. Ремонт этой трубы между Эстонией и Финляндией с пропускной способностью до 11 млн м³/сутки затянется до апреля 2024 года.

Внезапно в Североатлантическом альянсе назвали Balticconnector «объектом критической инфраструктуры НАТО», сообщив также, что были повреждены в том числе телекоммуникационные кабели, о чём говорится и в сообщении МИД Германии.

Между тем, анализ морского трафика показывает, что близко к газовой трубе Balticconnector в критический момент подходило грузовое судно Lenneborg (Нидерланды), а также финское гидрографическое судно Aranda, но разве на это будут обращать внимание в Европе? Европейские политики превратились в умалишенных, которые наблюдают, как у них рушится энергетическая инфраструктура, падает экономика, и которые никак не могут сообразить, что от всего этого выигрывают США.

Достаточно вспомнить, что именно в 2022 году США стали поставщиком №1 СПГ в Европу, а нынешнее военное обострение в Израиле внезапно ставит под вопрос проход танкеров СПГ через Ормузский пролив — а ведь через этот пролив идёт треть мирового трафика СПГ. А это значит, что американский СПГ будет дорожать.

При всех насмешках конгрессменов США по поводу других стран, что они — «страны-бензоколонки», в экспорте США устойчиво первые строчки занимают нефтепродукты и СПГ.

Сегодня президент РФ Владимир Путин выступил на международном форуме «Российская энергетическая неделя». Он обозначил три приоритета в развитии отечественного ТЭК.

1. Гарантированное обеспечение энергетическими товарами вместе с расширением внутреннего спроса на них. И, действительно, по итогу 2023 года ожидается рост энергопотребления в России в то время как, например, в Европе — спад.

2. Развитие глубокой нефтепереработки и газа. Сегодня же стало известно, например, что мы увеличиваем поставки нефтепродуктов в Саудовскую Аравию, что, безусловно, является знаковым моментом. Вместе с Эр-Риядом, Москва и Вашингтон представляют топ-3 энергетических держав мира. Однако, в отличие от Эр-Рияда Москва активно развивает нефтепереработку.

3. Начавшийся ещё в 2014 году процесс промышленного импортозамещения в России будет ускорен. К текущему моменту освоено производство более 140 видов продукции, включая технику для бурения и добычи углеводородов, теплообменное оборудование, катализаторы и реагенты, высоковольтные кабели и переключатели и, как сказал Владимир Путин, «много-много другого».

Выступление президента РФ происходило на фоне того, как в Европе наблюдают разрушение собственной энергетической инфраструктуры. Сначала европейцы столкнулись осенью 2022 года с выводом из строя трёх из четырёх веток «Северного потока», а теперь — утечка в трубе Balticconnector. Ремонт этой трубы между Эстонией и Финляндией с пропускной способностью до 11 млн м³/сутки затянется до апреля 2024 года.

Внезапно в Североатлантическом альянсе назвали Balticconnector «объектом критической инфраструктуры НАТО», сообщив также, что были повреждены в том числе телекоммуникационные кабели, о чём говорится и в сообщении МИД Германии.

Между тем, анализ морского трафика показывает, что близко к газовой трубе Balticconnector в критический момент подходило грузовое судно Lenneborg (Нидерланды), а также финское гидрографическое судно Aranda, но разве на это будут обращать внимание в Европе? Европейские политики превратились в умалишенных, которые наблюдают, как у них рушится энергетическая инфраструктура, падает экономика, и которые никак не могут сообразить, что от всего этого выигрывают США.

Достаточно вспомнить, что именно в 2022 году США стали поставщиком №1 СПГ в Европу, а нынешнее военное обострение в Израиле внезапно ставит под вопрос проход танкеров СПГ через Ормузский пролив — а ведь через этот пролив идёт треть мирового трафика СПГ. А это значит, что американский СПГ будет дорожать.

При всех насмешках конгрессменов США по поводу других стран, что они — «страны-бензоколонки», в экспорте США устойчиво первые строчки занимают нефтепродукты и СПГ.

Правительство РФ в 22:10 (мск) 11 октября сообщило о подписании президентом РФ указа о введении особенного механизма обязательной продажи валютной выручки экспортёров.

Сразу заметим: не планируется, чтобы все экспортёры возвращали свою валютную выручку в Россию. Речь идёт о 43 группах компаний. Это больше, чем 43 юридических лица, но это — не весь экспортный бизнес.

Кроме того, термин «обязательная продажа валютной выручки» не предполагает, что экспортёры будут продавать всю свою выручку. Процент продаваемой выручки должно будет определить правительство, и это может быть любая цифра, от условного 1% до 100%.

Рынок акций на Мосбирже отреагировал на новость эмоционально: Индекс Мосбиржи, который на вечерней сессии 11 октября поднимался на 0,78%, беря уровень в 3200 пунктов, быстро развернулся и к 23:50 (мск) откатился на 1,3%, до 3135,1 пункта.

Фьючерсы на рубли стали дешеветь вечером 11 октября, а в начале 12 октября курс доллара США на торгах нырнул ниже 97 руб. Российская валюта стала укрепляться, хотя на мировом рынке нефти третью сессию подряд фиксируется нисходящая коррекция.

Что будет дальше? Стоит оперировать чётко очерченным периодом — шесть месяцев, а именно на такое время распространяется указ. После мартовских выборов традиционно президент России формирует новое правительство, и состав нового кабмина будет зависеть в том числе от того, насколько эффективно будут работать нынешние министры в ближайшие месяцы.

По указу президента, у правительства есть широкие полномочия: в отдельные компании будут направлены специалисты Росфинмониторинга, которые должны будут проследить, как соблюдаются правила валютного регулирования. В частности, некоторым компаниям будет предписано представить план-графики «по покупке и продаже иностранной валюты на внутреннем рынке».

Очевидно, что из этой формулировки следует, что правительство России будет пристальнее следить не только за действиями экспортёров с иностранной валютой, но и за теми юридическими лицами, которые осуществляют приобретение иностранной валюты на внутреннем рынке. Действительно, соблюдение валютного регулирования — это задача не только экспортёров, но импортёров, а также в принципе всех юридических лиц, которые выкупают иностранную валюту на внутреннем рынке.

Понятно, что правительство России будет плотно работать с рядом экспортёров, у которых есть именно выручка в иностранной валюте, а это — далеко не все компании, учитывая, что 45% экспорта России оплачивается сейчас рублями, и этот показатель увеличивается. Из оставшихся 55% экспорта — лишь треть в евро и долларах США, а в денежном выражении — это около 11 млрд долларов ежемесячно с тенденцией понижения этой суммы.

Ещё есть около 25 млрд долларов ежемесячно, но, в основном, в китайских юанях и индийских рупиях, возврат которых в Россию сложен из-за мер по контролю за движением капитала в КНР и Индии. Но и возврат долларов и евро в Россию также сопряжён с известными сложностями из-за санкций, если только экспортёры не будут возить их в наличной форме в чемоданах.

Как бы то ни было, благодаря выборочной работе правительства с экспортёрами, у которых естьзолотишко доллары и евро, на внутренний рынок придёт дополнительная иностранная валюта. Но вопрос в другом: а что со спросом? Из страны идёт отток капитала, в среднем — по 7 млрд долларов в месяц, но это только то, что можно отследить по классическим схемам. С помощью же криптовалют выводятся суммы никак не меньшие. Ещё нужно закладывать также, что приблизительно по 5 млрд долларов нужно на погашение внешних обязательств в валютах недружественных стран.

Тенденция есть: отток капитала нарастает, а с появлением новых ограничений для ряда экспортёров он лишь усилится, в том числе через схемы фиктивного импорта и др. Кроме того, и сам валютный рынок встанет в шорты по рублю. И если предложение долларов и евро можно будет увеличить, то без ограничения спроса на них, как бы это болезненно не было, дисбаланс на валютном рынке сохранится.

Сразу заметим: не планируется, чтобы все экспортёры возвращали свою валютную выручку в Россию. Речь идёт о 43 группах компаний. Это больше, чем 43 юридических лица, но это — не весь экспортный бизнес.

Кроме того, термин «обязательная продажа валютной выручки» не предполагает, что экспортёры будут продавать всю свою выручку. Процент продаваемой выручки должно будет определить правительство, и это может быть любая цифра, от условного 1% до 100%.

Рынок акций на Мосбирже отреагировал на новость эмоционально: Индекс Мосбиржи, который на вечерней сессии 11 октября поднимался на 0,78%, беря уровень в 3200 пунктов, быстро развернулся и к 23:50 (мск) откатился на 1,3%, до 3135,1 пункта.

Фьючерсы на рубли стали дешеветь вечером 11 октября, а в начале 12 октября курс доллара США на торгах нырнул ниже 97 руб. Российская валюта стала укрепляться, хотя на мировом рынке нефти третью сессию подряд фиксируется нисходящая коррекция.

Что будет дальше? Стоит оперировать чётко очерченным периодом — шесть месяцев, а именно на такое время распространяется указ. После мартовских выборов традиционно президент России формирует новое правительство, и состав нового кабмина будет зависеть в том числе от того, насколько эффективно будут работать нынешние министры в ближайшие месяцы.

По указу президента, у правительства есть широкие полномочия: в отдельные компании будут направлены специалисты Росфинмониторинга, которые должны будут проследить, как соблюдаются правила валютного регулирования. В частности, некоторым компаниям будет предписано представить план-графики «по покупке и продаже иностранной валюты на внутреннем рынке».

Очевидно, что из этой формулировки следует, что правительство России будет пристальнее следить не только за действиями экспортёров с иностранной валютой, но и за теми юридическими лицами, которые осуществляют приобретение иностранной валюты на внутреннем рынке. Действительно, соблюдение валютного регулирования — это задача не только экспортёров, но импортёров, а также в принципе всех юридических лиц, которые выкупают иностранную валюту на внутреннем рынке.

Понятно, что правительство России будет плотно работать с рядом экспортёров, у которых есть именно выручка в иностранной валюте, а это — далеко не все компании, учитывая, что 45% экспорта России оплачивается сейчас рублями, и этот показатель увеличивается. Из оставшихся 55% экспорта — лишь треть в евро и долларах США, а в денежном выражении — это около 11 млрд долларов ежемесячно с тенденцией понижения этой суммы.