Forwarded from proVenture (проВенчур)

Статья про термшит курильщика и здорового человека.

Не могу не затронуть две недавние статьи, которые и я себе сам приметил, и @theedinorogblog постил.

1/ Статья про плохой термшит набрала более 3 тыс. просмотров. Не так прям уж много, но солидно.

Друзья, не читайте таких статей. На примере двух терм шитов, которые предлагали: а) “корпоративный акселератор одного крупного рекламного агенства (извиняюсь за тарабарщину, но так принято называть эти организации теперь)” и б) “стратегический инвестор из медиаиндустрии”.

Серьезно? Я думаю, если вы меня попросите сочинить пьесу, выковать памятник из гранита, полетать на самолете или что-то подобное, то у меня тоже получится примерно такая же тема. Ну а что, я же слышал, что самолеты взлетают вверх, а садятся вниз.

Мораль – если вы приходите за инвестициями к тем, кто профессионально этим не занимается (может быть, в случае первого инвестора не занимается давно – но начал заниматься), то вы можете получить что угодно в качестве предложения. Это же сделка, фантации нет предела.

2/ А вот статью ребят из Digital Horizon не могу не отметить с положительной стороны: https://vc.ru/digitalhorizon/148161-kak-krizis-menyaet-usloviya-venchurnyh-sdelok

Из этой статьи вы сможете подчерпнуть тренды в структурировании сделок на глобальных рынках.

Например, что liquidation preference в основном все же делается 1х и что доля сделок с participating liquidation preference (это когда инвестор забирает себе доходность на капитал по привилегии и потом еще участвует в распределении оставшейся суммы сделки) – всего 18.6%.

Или что более 90% сделок делаются со средневзвешенной защитой от downround (weighted average anti dilution protection).

Был у меня отчет по тренды структурирования сделок в Европе, чуть позже подниму.

@proVenture

#deals #edu #howtovc

Не могу не затронуть две недавние статьи, которые и я себе сам приметил, и @theedinorogblog постил.

1/ Статья про плохой термшит набрала более 3 тыс. просмотров. Не так прям уж много, но солидно.

Друзья, не читайте таких статей. На примере двух терм шитов, которые предлагали: а) “корпоративный акселератор одного крупного рекламного агенства (извиняюсь за тарабарщину, но так принято называть эти организации теперь)” и б) “стратегический инвестор из медиаиндустрии”.

Серьезно? Я думаю, если вы меня попросите сочинить пьесу, выковать памятник из гранита, полетать на самолете или что-то подобное, то у меня тоже получится примерно такая же тема. Ну а что, я же слышал, что самолеты взлетают вверх, а садятся вниз.

Мораль – если вы приходите за инвестициями к тем, кто профессионально этим не занимается (может быть, в случае первого инвестора не занимается давно – но начал заниматься), то вы можете получить что угодно в качестве предложения. Это же сделка, фантации нет предела.

2/ А вот статью ребят из Digital Horizon не могу не отметить с положительной стороны: https://vc.ru/digitalhorizon/148161-kak-krizis-menyaet-usloviya-venchurnyh-sdelok

Из этой статьи вы сможете подчерпнуть тренды в структурировании сделок на глобальных рынках.

Например, что liquidation preference в основном все же делается 1х и что доля сделок с participating liquidation preference (это когда инвестор забирает себе доходность на капитал по привилегии и потом еще участвует в распределении оставшейся суммы сделки) – всего 18.6%.

Или что более 90% сделок делаются со средневзвешенной защитой от downround (weighted average anti dilution protection).

Был у меня отчет по тренды структурирования сделок в Европе, чуть позже подниму.

@proVenture

#deals #edu #howtovc

vc.ru

Когда термшит от слова “shit” — Право на vc.ru

Разбираем три примера реальных термшитов, которые российские инвесторы предлагали стартапам. Рекомендации и шаблоны адекватных термшитов прилагаются в конце статьи.

Forwarded from proVenture (проВенчур)

Чем вредны «тяжелые» юридические условия раунда и как инвесторам их избегать.

Очень полезная статья от моего коллеги Егора Абрамова, принципала Fort Ross Ventures.

Она касается юридических условий венчурных сделок. Я всегда говорю, что ключевые моменты и фаундеры, и инвесторы должны понимать даже без юристов.

О чем же статья?

– Про условия, описывающие сам инструмент инвестирования;

– Про условия, связанные с защитой прав инвесторов;

– Про условия, связанные с возможностью инвестора влиять на бизнес стартапа.

Там вы узнаете, что такое ratchet, ликвидационные привилегии, варранты, пут опционы и т.п.

@proVenture

https://rb.ru/opinion/tyazhelye-usloviya-raunda/

#howtovc

Очень полезная статья от моего коллеги Егора Абрамова, принципала Fort Ross Ventures.

Она касается юридических условий венчурных сделок. Я всегда говорю, что ключевые моменты и фаундеры, и инвесторы должны понимать даже без юристов.

О чем же статья?

– Про условия, описывающие сам инструмент инвестирования;

– Про условия, связанные с защитой прав инвесторов;

– Про условия, связанные с возможностью инвестора влиять на бизнес стартапа.

Там вы узнаете, что такое ratchet, ликвидационные привилегии, варранты, пут опционы и т.п.

@proVenture

https://rb.ru/opinion/tyazhelye-usloviya-raunda/

#howtovc

rb.ru

Чем вредны «тяжелые» юридические условия раунда и как инвесторам их избегать | RB.RU

«Тяжелые» условия могут таковыми и не казаться, пока инвестор не попадет в свою же ловушку

Forwarded from proVenture (проВенчур)

Рефлексия фаундера стартапа, который поглотила корпорация за $100M.

Лена Мажуга из Flyer One Ventures подгоняет мне уже второй трэд в Twitter, за что ей большое спасибо. На этот раз интересные наблюдения в отношении финальной венчурной точки в стартапе – поглощения.

Джейми Шмидт (ныне Color Capital) основал одноименный бренд Shmidt’s Naturals и в 2017 году продал его Unilever за $100M. В 2021 году он делится рефлексией по поводу этого поглощения. Очень интересно!

1/ Если вы начинаете того, что хотите продать бизнес, вы начинаете не с того места. Лучше фокусироваться на продукте и клиентах, чем на идее продажи. Готовьтесь, что это займет много времени, но если вы любите свое дело, то для вас это не будет обременительно.

2/ Возможно, потенциальные покупатели уже за вами следят.

Когда Unilever покупал Shmidt’s, Джейми обнаружил, что корпорация следила за его брендом уже несколько лет – в их офисе были ранние версии его продукции.

3/ Для корпорации самым важным является успех своих крупнейших брендов. В любой сделке. Поэтому очень важно, чтобы новый бренд хорошо дополнял текущий портфель и способствовал общему росту продаж.

4/ Время решает все.

У Джейми был соблазн выйти из сделки и посмотреть, как далеко они могут зайти как независимая компания, но на рынке всегда есть колебания и он, как основатель, решил, что для долгосрочного развития и устойчивости бренда более выгодным в тот момент времени было перейти под лоно стратега.

5/ Стратег не прото покупает выручку, они хотят купить ваши ноу-хау для того, чтобы применить их где-то еще.

Например, Shmidt’s был приобретен также из-за того, что выстроил data-driven маркетинг для оптимизации каналов продаж. Эти решения Unilever хотел использовать для других брендов.

6/ У стратегов есть все необходимые ресурсы и даже технологии для того, чтобы реплицировать то, что вы сделали. Но они вас покупают за “brand equity & cult” во многом, поэтому именно вы им и нужны.

7/ Инновации могут проявиться в разных формах.

У вас может не быть самого лучшего продукта, но вы можете быть инновационными в другом – в интересных фичах, в аудитории и в каналах дистрибуции.

8/ Поглощение – это дорога с двусторонним движением.

Не только покупатель проверяет вас, но и вы покупателя. Смотрите на сделку в том числе с учетом того, какую роль и компенсацию вы будете иметь, какие соглашения о неконкуренции подписывать, насколько вы согласны с долгосрочным видением, как это повлияет на команду и т.п.

9/ По мере того, как вы растете, у вас могут появиться новые мысли в отношении себя и бизнеса, новые вопросы и сомнения.

Джейми говорит, что в период, когда Unilever пришел с предложением о сделке, им был необходим и капитал, и управленческие ресурсы. А сам он задумывался о том, какие следующие шаги делать ему лично.

10/ Оценивайте эмоциональный эффект – он огромный.

Вас захлестнут эмоции как до, в процессе, так и после сделки о продаже стартапа. Для кого-то продажа стартапа – мечта, для кого-то – странная идея, до которой нужно долго созревать. Но ваше преимущество как фаундера в том, что именно вы контролируете свой путь.

@proVenture

https://twitter.com/jaimeschmidt/status/1470504824860991500

#howtovc

Лена Мажуга из Flyer One Ventures подгоняет мне уже второй трэд в Twitter, за что ей большое спасибо. На этот раз интересные наблюдения в отношении финальной венчурной точки в стартапе – поглощения.

Джейми Шмидт (ныне Color Capital) основал одноименный бренд Shmidt’s Naturals и в 2017 году продал его Unilever за $100M. В 2021 году он делится рефлексией по поводу этого поглощения. Очень интересно!

1/ Если вы начинаете того, что хотите продать бизнес, вы начинаете не с того места. Лучше фокусироваться на продукте и клиентах, чем на идее продажи. Готовьтесь, что это займет много времени, но если вы любите свое дело, то для вас это не будет обременительно.

2/ Возможно, потенциальные покупатели уже за вами следят.

Когда Unilever покупал Shmidt’s, Джейми обнаружил, что корпорация следила за его брендом уже несколько лет – в их офисе были ранние версии его продукции.

3/ Для корпорации самым важным является успех своих крупнейших брендов. В любой сделке. Поэтому очень важно, чтобы новый бренд хорошо дополнял текущий портфель и способствовал общему росту продаж.

4/ Время решает все.

У Джейми был соблазн выйти из сделки и посмотреть, как далеко они могут зайти как независимая компания, но на рынке всегда есть колебания и он, как основатель, решил, что для долгосрочного развития и устойчивости бренда более выгодным в тот момент времени было перейти под лоно стратега.

5/ Стратег не прото покупает выручку, они хотят купить ваши ноу-хау для того, чтобы применить их где-то еще.

Например, Shmidt’s был приобретен также из-за того, что выстроил data-driven маркетинг для оптимизации каналов продаж. Эти решения Unilever хотел использовать для других брендов.

6/ У стратегов есть все необходимые ресурсы и даже технологии для того, чтобы реплицировать то, что вы сделали. Но они вас покупают за “brand equity & cult” во многом, поэтому именно вы им и нужны.

7/ Инновации могут проявиться в разных формах.

У вас может не быть самого лучшего продукта, но вы можете быть инновационными в другом – в интересных фичах, в аудитории и в каналах дистрибуции.

8/ Поглощение – это дорога с двусторонним движением.

Не только покупатель проверяет вас, но и вы покупателя. Смотрите на сделку в том числе с учетом того, какую роль и компенсацию вы будете иметь, какие соглашения о неконкуренции подписывать, насколько вы согласны с долгосрочным видением, как это повлияет на команду и т.п.

9/ По мере того, как вы растете, у вас могут появиться новые мысли в отношении себя и бизнеса, новые вопросы и сомнения.

Джейми говорит, что в период, когда Unilever пришел с предложением о сделке, им был необходим и капитал, и управленческие ресурсы. А сам он задумывался о том, какие следующие шаги делать ему лично.

10/ Оценивайте эмоциональный эффект – он огромный.

Вас захлестнут эмоции как до, в процессе, так и после сделки о продаже стартапа. Для кого-то продажа стартапа – мечта, для кого-то – странная идея, до которой нужно долго созревать. Но ваше преимущество как фаундера в том, что именно вы контролируете свой путь.

@proVenture

https://twitter.com/jaimeschmidt/status/1470504824860991500

#howtovc

{kind=link}

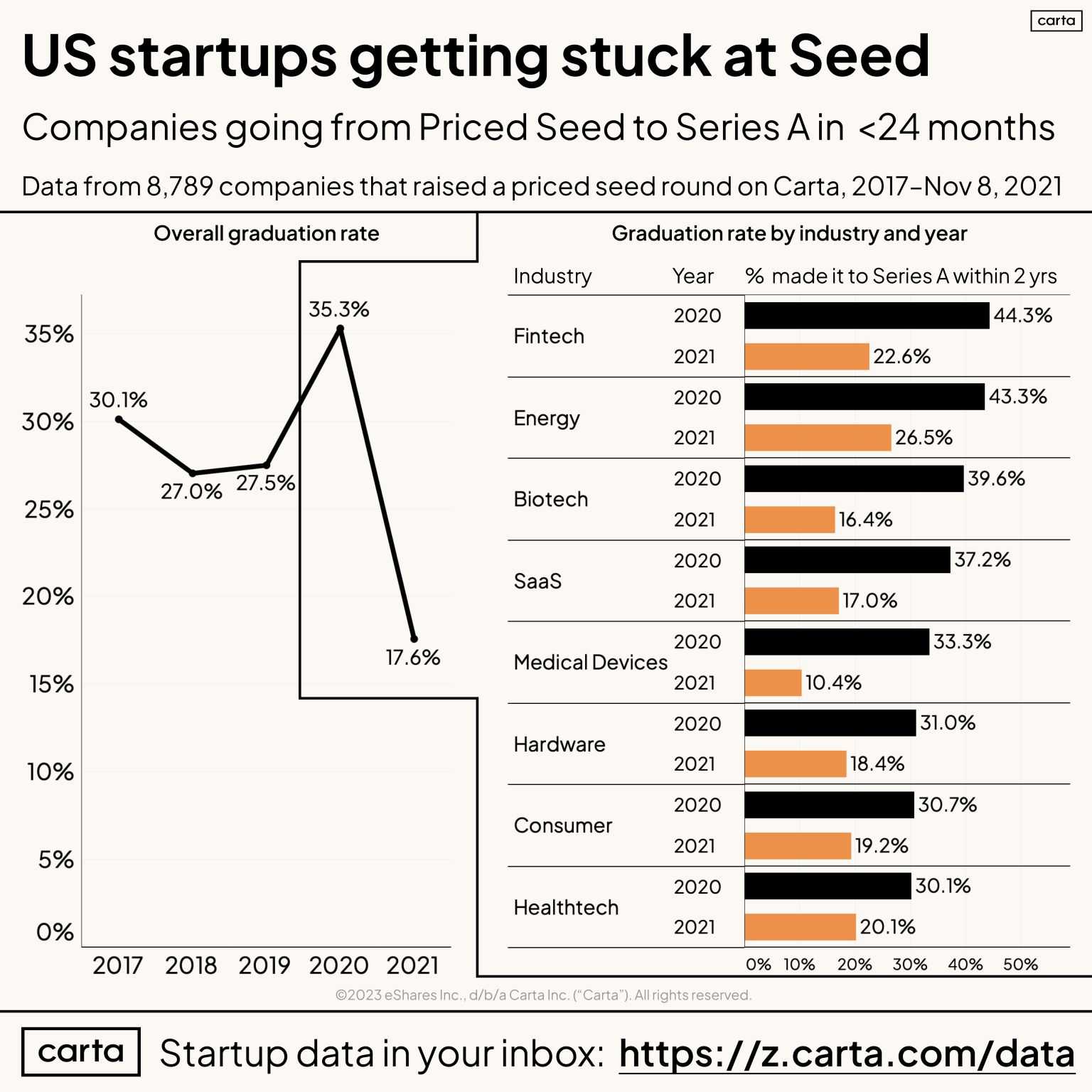

Forwarded from proVenture (проВенчур)

What percent of startups make it from Priced Seed to Series A?

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.iss.one/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.iss.one/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

{kind=link}