Forwarded from 61

НЕ правильный алгоритм :

1.Общаетесь активно с другими частными инвесторами в сети. Следите за регистрациями выпусков , получениями рейтингов , активностями возможных эмитентов.

2.Узнав о регистрации выпуска начинаете собирать обьективную информацию о эмитенте с целью оценки юридической структуры , кредитных метрик . Наводите максимально справки пользуясь силой тысяч таких же инвесторов по всей стране .

3.Купив выпуск продолжаете мониторить жизнь эмитента , а так же следите за изменениями доходности выпуска продавая в случае аномальных отклонений как вверх так и вниз. ( не путая с жирным пальцем)

4.В случае неожиданного дефолта ( может быть и такое) . Обьединяетесь с другими держателями выпуска и отстаиваете свои интересы при помощи независимых от эмитента юристов.

Бонус : Вы становитесь образованней с каждым годом , узнаете много специфичных моментов в самых различных отраслях экономики и права. У вас появляется много знакомых из клуба по интересам . И да, ваше депо обгоняет инфляцию . Рынок черт возьми платит Вам за то что вы становитесь умней .

1.Общаетесь активно с другими частными инвесторами в сети. Следите за регистрациями выпусков , получениями рейтингов , активностями возможных эмитентов.

2.Узнав о регистрации выпуска начинаете собирать обьективную информацию о эмитенте с целью оценки юридической структуры , кредитных метрик . Наводите максимально справки пользуясь силой тысяч таких же инвесторов по всей стране .

3.Купив выпуск продолжаете мониторить жизнь эмитента , а так же следите за изменениями доходности выпуска продавая в случае аномальных отклонений как вверх так и вниз. ( не путая с жирным пальцем)

4.В случае неожиданного дефолта ( может быть и такое) . Обьединяетесь с другими держателями выпуска и отстаиваете свои интересы при помощи независимых от эмитента юристов.

Бонус : Вы становитесь образованней с каждым годом , узнаете много специфичных моментов в самых различных отраслях экономики и права. У вас появляется много знакомых из клуба по интересам . И да, ваше депо обгоняет инфляцию . Рынок черт возьми платит Вам за то что вы становитесь умней .

План на неделю

Выплаты купонов

15.05.2021 - Нафтатранс плюс БО-02 (13% годовых)

15.05.2021 - ИТЦ-Трейд БО-П01 (14,5%)

15.05.2021 - Донской ломбард 001Р (13%)

15.05.2021 - ОР (Обувь России) 001Р-03 (11,5%)

16.05.2021 - МФК КарМани БО-001-01 (14%)

16.05.2021 - МСБ-Лизинг 002Р-02 (12,75%)

16.05.2021 - СпецИнвестЛизинг 001P-02 (9,5%)

16.05.2021 - Онлайн Микрофинанс 02 (12,5%)

16.05.2021 - Система ГрузоВИГ КО-01 (20%)

17.05.2021 - Лизинг-Трейд 001Р-01 (12,5%)

17.05.2021 - Нафтатранс плюс БО-03 (12%)

18.05.2021 - Электрощит-Стройсистема БО-П01 (13%)

18.05.2021 - СЭЗ им. Орджоникидзе 001Р-01 (12,5%)

19.05.2021 - НЗРМ БО-П01 (13,5%)

19.05.2021 - МФК МигКредит БО-01MC (16%)

19.05.2021 - Пионер-лизинг БО-П03 (10,25%)

19.05.2021 - ОР (Обувь России) 001Р-04 (11%)

20.05.2021 - Ноймарк КО-П02 (20%)

20.05.2021 - Онлайн Микрофинанс БО-01 (15%)

20.05.2021 - Ломбард Мастер БО-П07 (14%)

20.05.2021 - АО им. Т.Г. Шевченко 001Р-02 (13%)

20.05.2021 - Группа Продовольствие БО-01 (13%)

20.05.2021 - Лизинг-Трейд 001Р-02 (10,8%)

20.05.2021 - ГФН КО-П002-01 (12,5%)

20.05.2021 - МФК Кэшдрайв КО-П02 (9,5%)

20.05.2021 - Племзавод Победа 001P-01 (9,75%)

20.05.2021 - ВИС Финанс БО-П02 (9,15%)

21.05.2021 - Ломбард Мастер КО-П10 (16%)

21.05.2021 - Круиз (ГрузовичкоФ-Центр) БО-П04 (14%)

Погашения

16.05.2021 - МСБ-Лизинг 002Р-02 (частичное, 2,083% от номинала)

19.05.2021 - МФК МигКредит БО-01MC (частичное, 3,33% от номинала)

20.05.2021 - Ноймарк КО-П02 (полное, 20% от номинала)

Оферты

20.05.2021 - Онлайн Микрофинанс БО-01 (окончание сбора заявок, 25.05.2021 - дата выкупа, новый купон 12,75%)

Выплаты купонов

15.05.2021 - Нафтатранс плюс БО-02 (13% годовых)

15.05.2021 - ИТЦ-Трейд БО-П01 (14,5%)

15.05.2021 - Донской ломбард 001Р (13%)

15.05.2021 - ОР (Обувь России) 001Р-03 (11,5%)

16.05.2021 - МФК КарМани БО-001-01 (14%)

16.05.2021 - МСБ-Лизинг 002Р-02 (12,75%)

16.05.2021 - СпецИнвестЛизинг 001P-02 (9,5%)

16.05.2021 - Онлайн Микрофинанс 02 (12,5%)

16.05.2021 - Система ГрузоВИГ КО-01 (20%)

17.05.2021 - Лизинг-Трейд 001Р-01 (12,5%)

17.05.2021 - Нафтатранс плюс БО-03 (12%)

18.05.2021 - Электрощит-Стройсистема БО-П01 (13%)

18.05.2021 - СЭЗ им. Орджоникидзе 001Р-01 (12,5%)

19.05.2021 - НЗРМ БО-П01 (13,5%)

19.05.2021 - МФК МигКредит БО-01MC (16%)

19.05.2021 - Пионер-лизинг БО-П03 (10,25%)

19.05.2021 - ОР (Обувь России) 001Р-04 (11%)

20.05.2021 - Ноймарк КО-П02 (20%)

20.05.2021 - Онлайн Микрофинанс БО-01 (15%)

20.05.2021 - Ломбард Мастер БО-П07 (14%)

20.05.2021 - АО им. Т.Г. Шевченко 001Р-02 (13%)

20.05.2021 - Группа Продовольствие БО-01 (13%)

20.05.2021 - Лизинг-Трейд 001Р-02 (10,8%)

20.05.2021 - ГФН КО-П002-01 (12,5%)

20.05.2021 - МФК Кэшдрайв КО-П02 (9,5%)

20.05.2021 - Племзавод Победа 001P-01 (9,75%)

20.05.2021 - ВИС Финанс БО-П02 (9,15%)

21.05.2021 - Ломбард Мастер КО-П10 (16%)

21.05.2021 - Круиз (ГрузовичкоФ-Центр) БО-П04 (14%)

Погашения

16.05.2021 - МСБ-Лизинг 002Р-02 (частичное, 2,083% от номинала)

19.05.2021 - МФК МигКредит БО-01MC (частичное, 3,33% от номинала)

20.05.2021 - Ноймарк КО-П02 (полное, 20% от номинала)

Оферты

20.05.2021 - Онлайн Микрофинанс БО-01 (окончание сбора заявок, 25.05.2021 - дата выкупа, новый купон 12,75%)

Высокодоходные облигации pinned «План на неделю Выплаты купонов 15.05.2021 - Нафтатранс плюс БО-02 (13% годовых) 15.05.2021 - ИТЦ-Трейд БО-П01 (14,5%) 15.05.2021 - Донской ломбард 001Р (13%) 15.05.2021 - ОР (Обувь России) 001Р-03 (11,5%) 16.05.2021 - МФК КарМани БО-001-01 (14%) 16.05.2021…»

Подоспел официальный ответ от #ДядяДёнер по ситуации с дефолтами. Планируется провести ОСВО для одобрения плана реструктуризации и предоставления отсрочки всего на три месяца. Хватит ли этого срока для восстановления платежеспособности?

Похоже, что эмитент посыпал голову пеплом и наконец честно признал акционерный конфликт, который привел к кассовому разрыву.

Самую большую неопределенность вносит размер доначислений от ФНС по результатам проверки. Сумма в 15 млн руб. выглядит очень оптимистично, но подождем официальной информации.

Это также важное событие для института ПВО в России. На таких кейсах будет формироваться практика работы ПВО.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Похоже, что эмитент посыпал голову пеплом и наконец честно признал акционерный конфликт, который привел к кассовому разрыву.

Самую большую неопределенность вносит размер доначислений от ФНС по результатам проверки. Сумма в 15 млн руб. выглядит очень оптимистично, но подождем официальной информации.

Это также важное событие для института ПВО в России. На таких кейсах будет формироваться практика работы ПВО.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Forwarded from Юнисервис Капитал

Антон Лыков: «Мы хотим спасти бизнес, хотим вернуть инвесторам их средства»

После довольно продолжительного молчания, которое в значительной мере способствовало повышению накала сложившейся с «Дядей Дёнером» ситуации, генеральный директор и соучредитель сети Антон Лыков выступил с обращением к инвесторам:

«Приносим свои извинения за возникшую паузу. Нам было (и все ещё) нужно время, чтобы понять какие есть дальнейшие варианты развития событий, оценить собственное положение.

Первое и самое важное, что хотелось бы сообщить: мы, учредители компании, осознаем и не отказываемся от ответственности за свершившийся уже факт – допущенные дефолты по обоим выпускам облигаций. Мы однозначно несем ответственность перед инвесторами за принятые решения, действия и их последствия. Иначе и быть не может. Всё дальнейшее изложение причин – это не попытка оправдаться с нашей стороны, а желание как-то прояснить ситуацию. Ведь с того момента, как наша компания приняла решение о выходе на биржу, мы достаточно открыто говорили о своем бизнесе, делились результатами, планами, сообщали и о неудачах. И было бы нечестно сейчас умолчать об обстоятельствах, которые привели к тому, что мы имеем на сегодняшний день.

Причин невозможности исполнения обязательств перед инвесторами несколько, и озвученная «на эмоциях» налоговая проверка – только одна из них. Да, проверка действительно была, длилась (больше года), касалась деятельности компании в 2016-2018 годах и только совсем недавно завершилась. Если кратко, по её результатам, ООО «Дядя Дёнер» признано плательщиком НДС в этот период, хотя всегда работала на ЕНВД. На днях будет получен официальный акт с доначислением налогов. В результате работы привлеченных нами юристов, сумма не должна быть астрономической, но тем не менее – достаточно значительна. Сейчас мы предполагаем, что доначисления составят около 15 млн рублей.

Но, как вы понимаете, ещё не полученное предписание, тем более на такую сумму, нельзя считать весомым основанием для невыплаты купона. На финансовое положение компании оказало влияние множество факторов: удорожание основного компонента сырьевой себестоимости – курицы на 25-30%, пандемия, в результате которой сократилось и само количество торговых точек, и посещаемость по ним. Кроме того, пандемия оказала влияние и на реализацию стратегии развития компании: главными целями второго размещения облигаций были модернизация производственного цеха и увеличение сети в Новосибирской и Кемеровской областях. Однако, в результате пандемии коронавируса проекты не удалось вывести на плановые показатели.

Разумеется, мы понимали заранее, что осуществить запланированное погашение первого выпуска из оборотных средств не получится. И поэтому заранее утвердили план действий: Антон Супрун согласился выделить собственные средства на эти цели. Эти деньги были ранее выданы им Антону Горестову в качестве займа на развитие его самостоятельного бизнеса – сети кофеен Prime Time. И этот заем Антон Горестов должен был вернуть в марте 2021 года. Однако, этого не произошло. Тогда же стали известны подробности финансового положения Антона Горестова и его компаний. В этих обстоятельствах, когда возникло понимание, что рассчитывать на возврат средств не приходится, Антон Горестов передал принадлежавшую ему ранее долю в компании «Дядя Дёнер» супруге Антона Супруна. В тот момент мы прокомментировали событие достаточно дежурными фразами, не желая выносить внутренние разногласия на всеобщее обозрение. Хотя, по факту, на этом проблемы, исходящие со стороны проектов Антона Горестова, не закончились: уже в апреле выяснилось, что принадлежащая ему компания «Ахотелс» допустила просрочку выплат по кредиту Сбербанку.

Времени на какой-либо маневр у нас практически не оставалось. Мы понимали, что вероятнее всего не сможем исполнить обязательства по первому выпуску. Возникшие финансовые трудности, задолженности перед поставщиками и кассовый разрыв привел к тому, что мы не смогли выплатить и купон по второму.

После довольно продолжительного молчания, которое в значительной мере способствовало повышению накала сложившейся с «Дядей Дёнером» ситуации, генеральный директор и соучредитель сети Антон Лыков выступил с обращением к инвесторам:

«Приносим свои извинения за возникшую паузу. Нам было (и все ещё) нужно время, чтобы понять какие есть дальнейшие варианты развития событий, оценить собственное положение.

Первое и самое важное, что хотелось бы сообщить: мы, учредители компании, осознаем и не отказываемся от ответственности за свершившийся уже факт – допущенные дефолты по обоим выпускам облигаций. Мы однозначно несем ответственность перед инвесторами за принятые решения, действия и их последствия. Иначе и быть не может. Всё дальнейшее изложение причин – это не попытка оправдаться с нашей стороны, а желание как-то прояснить ситуацию. Ведь с того момента, как наша компания приняла решение о выходе на биржу, мы достаточно открыто говорили о своем бизнесе, делились результатами, планами, сообщали и о неудачах. И было бы нечестно сейчас умолчать об обстоятельствах, которые привели к тому, что мы имеем на сегодняшний день.

Причин невозможности исполнения обязательств перед инвесторами несколько, и озвученная «на эмоциях» налоговая проверка – только одна из них. Да, проверка действительно была, длилась (больше года), касалась деятельности компании в 2016-2018 годах и только совсем недавно завершилась. Если кратко, по её результатам, ООО «Дядя Дёнер» признано плательщиком НДС в этот период, хотя всегда работала на ЕНВД. На днях будет получен официальный акт с доначислением налогов. В результате работы привлеченных нами юристов, сумма не должна быть астрономической, но тем не менее – достаточно значительна. Сейчас мы предполагаем, что доначисления составят около 15 млн рублей.

Но, как вы понимаете, ещё не полученное предписание, тем более на такую сумму, нельзя считать весомым основанием для невыплаты купона. На финансовое положение компании оказало влияние множество факторов: удорожание основного компонента сырьевой себестоимости – курицы на 25-30%, пандемия, в результате которой сократилось и само количество торговых точек, и посещаемость по ним. Кроме того, пандемия оказала влияние и на реализацию стратегии развития компании: главными целями второго размещения облигаций были модернизация производственного цеха и увеличение сети в Новосибирской и Кемеровской областях. Однако, в результате пандемии коронавируса проекты не удалось вывести на плановые показатели.

Разумеется, мы понимали заранее, что осуществить запланированное погашение первого выпуска из оборотных средств не получится. И поэтому заранее утвердили план действий: Антон Супрун согласился выделить собственные средства на эти цели. Эти деньги были ранее выданы им Антону Горестову в качестве займа на развитие его самостоятельного бизнеса – сети кофеен Prime Time. И этот заем Антон Горестов должен был вернуть в марте 2021 года. Однако, этого не произошло. Тогда же стали известны подробности финансового положения Антона Горестова и его компаний. В этих обстоятельствах, когда возникло понимание, что рассчитывать на возврат средств не приходится, Антон Горестов передал принадлежавшую ему ранее долю в компании «Дядя Дёнер» супруге Антона Супруна. В тот момент мы прокомментировали событие достаточно дежурными фразами, не желая выносить внутренние разногласия на всеобщее обозрение. Хотя, по факту, на этом проблемы, исходящие со стороны проектов Антона Горестова, не закончились: уже в апреле выяснилось, что принадлежащая ему компания «Ахотелс» допустила просрочку выплат по кредиту Сбербанку.

Времени на какой-либо маневр у нас практически не оставалось. Мы понимали, что вероятнее всего не сможем исполнить обязательства по первому выпуску. Возникшие финансовые трудности, задолженности перед поставщиками и кассовый разрыв привел к тому, что мы не смогли выплатить и купон по второму.

Forwarded from Юнисервис Капитал

В отношении наших дальнейших планов: мы хотим спасти бизнес, хотим вернуть инвесторам их средства. Поэтому намерены объявить и провести ОСВО по обоим выпускам и вынести на рассмотрение инвесторам возможность предоставления нам отсрочки по исполнению обязательств на 3 месяца. Этот срок нам необходим для того, чтобы составить и вынести на суд держателей облигаций уже детальный план по реструктуризации, с четкими сроками и условиями возврата средств.

Мы остаемся на связи с организатором выпуска и юристами компаний-представителей владельцев облигаций и намерены предпринять все необходимые меря для исполнения обязательств перед кредиторами.»

Мнение компании «Юнисервис Капитал» и представителей владельцев облигаций по обоим выпускам, а также действия, которые планирует предпринять в отношении эмитента будут озвучены дополнительно. Пока же остается напомнить контактные данные представителей владельцев облигаций:

— для держателей облигаций первого выпуска — ООО «Монотон»: [email protected]

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: [email protected]

#ДядяДёнер

Мы остаемся на связи с организатором выпуска и юристами компаний-представителей владельцев облигаций и намерены предпринять все необходимые меря для исполнения обязательств перед кредиторами.»

Мнение компании «Юнисервис Капитал» и представителей владельцев облигаций по обоим выпускам, а также действия, которые планирует предпринять в отношении эмитента будут озвучены дополнительно. Пока же остается напомнить контактные данные представителей владельцев облигаций:

— для держателей облигаций первого выпуска — ООО «Монотон»: [email protected]

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: [email protected]

#ДядяДёнер

Forwarded from HARRY'S BAR

Статья мне понравилась, это довольно яркий представитель когорты мнений "ВДО - это мусор, там нечего делать". Не знаю, есть ли в Торе, прекрасное знание которой нам продемонстрировал автор , что-то про Капитана Очевидность, но думаю не может не быть. Так вот у Милкена дефолтность по итогам 10 лет размещений составила если мне не изменяет память порядка 24% выпусков. И у нас будет примерно то же самое. 90% дефолтов как происходило на офертах и погашениях, так и будет происходить. Оферты благо большинство организаторов поубирали из условий выпусков, так что основными рисками остаются крупные аморты и погашения. Что касается довода, что в 2008-9 году грохнулось 40% выпусков, так это грохнулись рейтинговые выпуски! Не стоит мешать их в одну кучу с ВДО. Почему я так считаю. При развитии структуры защиты инвесторов в облигации, в частности через АВО, владелец бизнеса столкнется с попытками облигационеров реализовать свои права, вероятно с попытками наложить субсидиарную ответственность на имущество собственников, обратить компенсационный иск на организатора. То есть это означает полный крах бизнеса. Эмитент, у которого 1 небольшой выпуск и живой бизнес, скорее всего не будет его рушить и постарается рассчитаться, растущий и качественный бизнес пройдет трудности, в худшем случае разумно реструктуризирует долг, то что должно умереть и так умрет без всякого кризиса, если не дать ему уколоться новым выпуском. Думаю доля подобных историй не превысит милкеновские же 24%. Дефолты на погашениях безусловно будут, к этому надо быть готовым, диверсифицироваться, стараться не держать до последнего бумаги, погашение которых вызывает малейшее сомнение.

Forwarded from angry bonds (angrybonds_post)

О наболевшем. Я конечно же, не смог удержаться и не вставить 5 копеек по поводу статьи в CBonds Review, порицающей ВДО.

Сэр Гарри в целом указал на имеющиеся логические противоречия и повторяться на эту тему смысла , наверное, нет.

Замечу только, что толковать приведенный в статье стих Левит 19:14 можно и так: "не злословь напрасно о ВДО перед регулятором" :))

——————-

Вообще, статьи с посылом "ваше ВДО - фу, бяка" появляются регулярно. Причем как от людей которые вообще понятия не имеют что это такое (Пастернка не читал но осуждаю), так и от вполне искушенных спикеров, принципиально не приемлющих идею самого существования ВДО.

И я когда это понял, задумался: а в чем же дело? Откуда такая принципиальная нетерпимость? Вроде бы инвесторы в ВДО не представляют никакой угрозы крупным игрокам, никаких серьезных денежных потоков ни у кого не отнимают, к прочим инструментам относятся нормально, их часто покупают наравне с ВДО. Ну то есть это при всей своей экстравагантности точно не посланцы дома крипты, бинарных опционов и не форекс.

Отчего же тогда непрекращающиеся нападки?

У меня есть версия: все дело в исторических особенностях формирования нашего фондового рынка. Он ведь всерьез возник в результате приватизации: у нас сразу появились большой Газпром, нефтяники, РАО ЕЭС и прочие эмитенты, которые до выхода на рынок существовали лет по 50 и стадию становления давно миновали. На их фоне конечно эмитенты ВДО, выходившие и до кризиса 2008 года и теперь смотрелись не очень выигрышно. Но вообще то так и должно быть.

Никто же из нас не ожидает, что после разрешения от беременности женщина произведет на свет готового специалиста с дипломом CFA и 10-летним опытом работы начальником департамента в крупной корпорации.

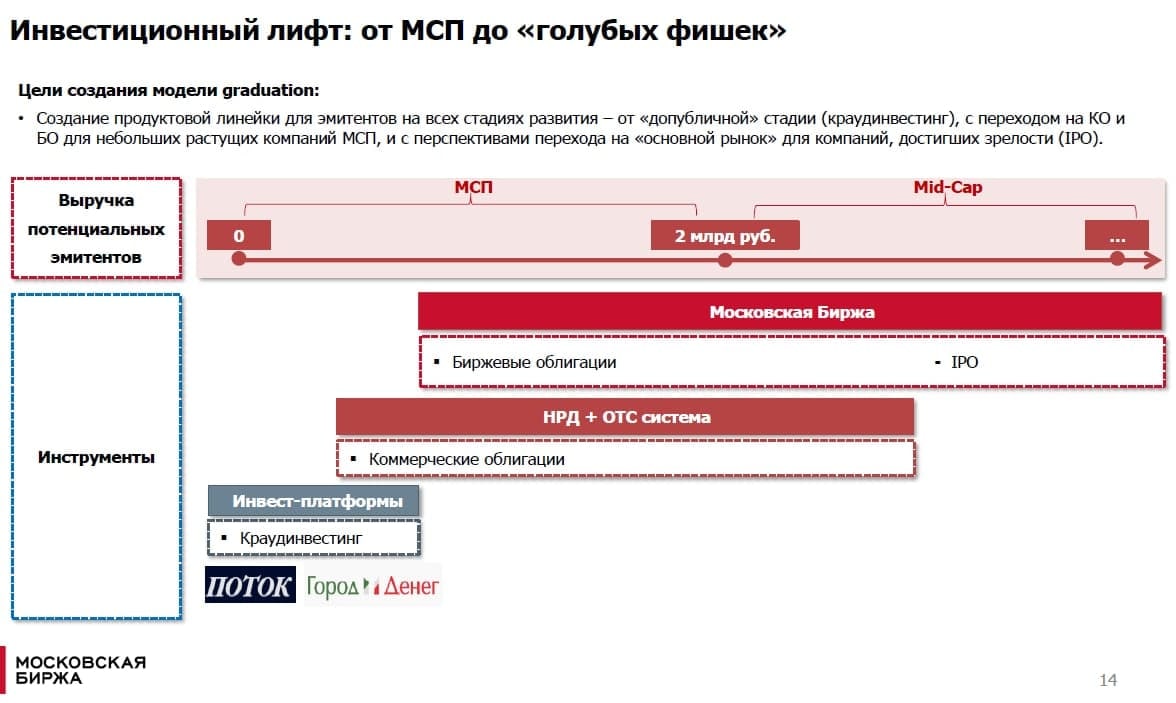

А в отношении эмитентов ВДО, как мне кажется ожидания сохраняются именно такие. Хотя биржа в последнее время сделала огромный шаг вперед и разработала трехуровневую модель, представленную на картинке. Осталось только понять, сколько эмитентов будут способны пройти все три этапа и что делать с теми, кто где-то споткнется или задержится.

Осталось теперь только дождаться когда коллеги инвестбанкиры также осознают ситуацию, или хотя бы дочитают до вот этого стиха книги Притчей Соломоновых (Кетувим, Мишлей Шломо) "16:18 "Погибели предшествует гордость, и падению – надменность".

Сэр Гарри в целом указал на имеющиеся логические противоречия и повторяться на эту тему смысла , наверное, нет.

Замечу только, что толковать приведенный в статье стих Левит 19:14 можно и так: "не злословь напрасно о ВДО перед регулятором" :))

——————-

Вообще, статьи с посылом "ваше ВДО - фу, бяка" появляются регулярно. Причем как от людей которые вообще понятия не имеют что это такое (Пастернка не читал но осуждаю), так и от вполне искушенных спикеров, принципиально не приемлющих идею самого существования ВДО.

И я когда это понял, задумался: а в чем же дело? Откуда такая принципиальная нетерпимость? Вроде бы инвесторы в ВДО не представляют никакой угрозы крупным игрокам, никаких серьезных денежных потоков ни у кого не отнимают, к прочим инструментам относятся нормально, их часто покупают наравне с ВДО. Ну то есть это при всей своей экстравагантности точно не посланцы дома крипты, бинарных опционов и не форекс.

Отчего же тогда непрекращающиеся нападки?

У меня есть версия: все дело в исторических особенностях формирования нашего фондового рынка. Он ведь всерьез возник в результате приватизации: у нас сразу появились большой Газпром, нефтяники, РАО ЕЭС и прочие эмитенты, которые до выхода на рынок существовали лет по 50 и стадию становления давно миновали. На их фоне конечно эмитенты ВДО, выходившие и до кризиса 2008 года и теперь смотрелись не очень выигрышно. Но вообще то так и должно быть.

Никто же из нас не ожидает, что после разрешения от беременности женщина произведет на свет готового специалиста с дипломом CFA и 10-летним опытом работы начальником департамента в крупной корпорации.

А в отношении эмитентов ВДО, как мне кажется ожидания сохраняются именно такие. Хотя биржа в последнее время сделала огромный шаг вперед и разработала трехуровневую модель, представленную на картинке. Осталось только понять, сколько эмитентов будут способны пройти все три этапа и что делать с теми, кто где-то споткнется или задержится.

Осталось теперь только дождаться когда коллеги инвестбанкиры также осознают ситуацию, или хотя бы дочитают до вот этого стиха книги Притчей Соломоновых (Кетувим, Мишлей Шломо) "16:18 "Погибели предшествует гордость, и падению – надменность".

{kind=link}

Forwarded from Ассоциация инвесторов «АВО»

РА Эксперт презентация 18.05.21.pdf

1.4 MB

Доклад АВО на конференции 18.05.2021 . Для ознакомления .

Forwarded from Закономика ©️

⚡️Важная информация для всех, кто вкладывает деньги в фондовый рынок

9.04.21 г. ЦБ РФ официально опубликовал информацию о том, что многие страховые компании продают сложные инвестиционные продукты непрофессионалам. Все идет к тому, что значительной части физлиц (ФЛ), не являющихся квалифицированными инвесторами (неКИ),

Продолжая тему ограничения инвестиций, хотим рассказать Вам тезисно о законопроекте, который сегодня рассмотрен в 3-м чтении:

▪️Банк / страховщик, продавая некоторые продукты, будет обязан письменно уведомить ФЛ о сути сделки и рисках. Это в т.ч. касается страховок при потребительском кредитовании, которые банки часто включают «по умолчанию». Если Вы берете потреб-кредит, сравните предлагаемый ежемесячный платеж с тем, который Вам выдает любой кредитный калькулятор в Интернете – если суммы не совпадают, потребуйте исключить страховку.

▪️Вводится понятие Стандартов деятельности кредитных организаций, т.е. финансовый рынок будет регулироваться не только законами и нормативными актами ЦБ РФ, но и документами, разработанными в порядке саморегулирования в сфере финансового рынка.

▪️ЦБ РФ получит право определять информацию, которую брокер обязан предоставить клиенту-неКИ перед принятием поручения.

▪️Установлены дополнительные ограничения на публичное обращение в РФ для ряда иностранных акций и иных зарубежных ценных бумаг.

▪️ЦБ РФ предоставляются полномочия ограничить заключение коммерческими банками и некредитными финорганизациями ряда сделок с клиентами, если ранее этот Банк продавал сложные продукты клиентам-неКИ или не уведомлял ФЛ о сути сделки и рисках.

▪️Самое главное (❗️): срок вступления в силу Закона № 306 от 31.07.20 г. переносится с 1.04.22 г. на 1.10.21 г. Т.е. с этой даты:

☑️ КИ в силу закона – только те, кто прямо указан в Законе о рынке ценных бумаг.

☑️ Поручения клиентов-неКИ по значительной части инструментов, в т.ч. практически по всем облигациям, должны исполняться брокером только при наличии положительного результата тестирования клиента. Брокер будет вправе исполнить поручение клиента с отрицательным результатом теста, если он предоставил клиенту письменное уведомление о рисках + клиент письменно принял риски + сумма сделки не более 100к руб.

До 1.10.2021 г. допускаются только ограниченное число сделок по приобретению ценных бумаг, договоров, являющиеся производными финансовыми инструментами, с клиентом-неКИ.

😱 Ждем подписания закона Президентом в мае 21 г., после чего ряд инструментов фондового рынка отреагирует падением на фоне сократившегося спроса.

@m5lawfirm

9.04.21 г. ЦБ РФ официально опубликовал информацию о том, что многие страховые компании продают сложные инвестиционные продукты непрофессионалам. Все идет к тому, что значительной части физлиц (ФЛ), не являющихся квалифицированными инвесторами (неКИ),

закроют доступ к сложным высокодоходным продуктам.Продолжая тему ограничения инвестиций, хотим рассказать Вам тезисно о законопроекте, который сегодня рассмотрен в 3-м чтении:

▪️Банк / страховщик, продавая некоторые продукты, будет обязан письменно уведомить ФЛ о сути сделки и рисках. Это в т.ч. касается страховок при потребительском кредитовании, которые банки часто включают «по умолчанию». Если Вы берете потреб-кредит, сравните предлагаемый ежемесячный платеж с тем, который Вам выдает любой кредитный калькулятор в Интернете – если суммы не совпадают, потребуйте исключить страховку.

▪️Вводится понятие Стандартов деятельности кредитных организаций, т.е. финансовый рынок будет регулироваться не только законами и нормативными актами ЦБ РФ, но и документами, разработанными в порядке саморегулирования в сфере финансового рынка.

▪️ЦБ РФ получит право определять информацию, которую брокер обязан предоставить клиенту-неКИ перед принятием поручения.

▪️Установлены дополнительные ограничения на публичное обращение в РФ для ряда иностранных акций и иных зарубежных ценных бумаг.

▪️ЦБ РФ предоставляются полномочия ограничить заключение коммерческими банками и некредитными финорганизациями ряда сделок с клиентами, если ранее этот Банк продавал сложные продукты клиентам-неКИ или не уведомлял ФЛ о сути сделки и рисках.

▪️Самое главное (❗️): срок вступления в силу Закона № 306 от 31.07.20 г. переносится с 1.04.22 г. на 1.10.21 г. Т.е. с этой даты:

☑️ КИ в силу закона – только те, кто прямо указан в Законе о рынке ценных бумаг.

☑️ Поручения клиентов-неКИ по значительной части инструментов, в т.ч. практически по всем облигациям, должны исполняться брокером только при наличии положительного результата тестирования клиента. Брокер будет вправе исполнить поручение клиента с отрицательным результатом теста, если он предоставил клиенту письменное уведомление о рисках + клиент письменно принял риски + сумма сделки не более 100к руб.

До 1.10.2021 г. допускаются только ограниченное число сделок по приобретению ценных бумаг, договоров, являющиеся производными финансовыми инструментами, с клиентом-неКИ.

😱 Ждем подписания закона Президентом в мае 21 г., после чего ряд инструментов фондового рынка отреагирует падением на фоне сократившегося спроса.

@m5lawfirm

#рейтинг

В преддверии размещения второго выпуска рейтинговое агентство НКР присвоило компании #СИнновации рейтинг на уровне BBB.ru со стабильным прогнозом.

НКР отмечает, что

Краткая информация о компании доступна по ссылке.

Пост информационный. Не является инвестиционной рекомендацией. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

В преддверии размещения второго выпуска рейтинговое агентство НКР присвоило компании #СИнновации рейтинг на уровне BBB.ru со стабильным прогнозом.

НКР отмечает, что

рыночные позиции оцениваются как сильные: компания является единственным в России производителем провода на основе высокотемпературных сверхпроводников (ВТСП). НКР ожидает существенного роста производственного потенциала компании в 2021 году. Оценку финансового профиля поддерживают низкий уровень долговой нагрузки "С-Инноваций", высокие операционная эффективность и рентабельность активов, значительная доля собственного капитала в структуре фондирования.

Размещение дебютного выпуска биржевых облигаций компания провела в 2019 году. В июне планируется начать сбор заявок на второй выпуск облигаций, о чем будет объявлено дополнительно. Краткая информация о компании доступна по ссылке.

Пост информационный. Не является инвестиционной рекомендацией. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

#хроникирынкавдо

👉 735 млн руб. - оборот вторичного рынка мини-ВДО за неделю (+20%)

👉 660 млн руб. - объём новых размещений

👉 101,91 - медиана котировок

👉 100,70 - среднее значение котировок

👉 11,41% - медиана доходности

👉 39401,41% - среднее значение доходности

В преддверии введения ограничений на ВДО для неквалифицированных инвесторов вторичный рынок мини-ВДО сильно ускорился и добавил 20% к прошлой неделе. Мелкие инвесторы стремятся купить ВДО, пока им не запретили.

При этом дефолты #Каскад, #ДядяДёнер и новые размещения с высокими купонами стали тянуть доходность вверх. Текущая медиана доходности соответствует уровню ноября 2020 года.

#Ноймарк погасил второй выпуск коммерческих облигаций. Размещения #РедСофт и #ТаксовичкоФ прошли успешно, а размещение #ОнлайнМикрофинанс продолжается. В ближайшее время ожидаются размещения #МигКредит, #Урожай, #Бифорком и #СИнновации.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

👉 735 млн руб. - оборот вторичного рынка мини-ВДО за неделю (+20%)

👉 660 млн руб. - объём новых размещений

👉 101,91 - медиана котировок

👉 100,70 - среднее значение котировок

👉 11,41% - медиана доходности

👉 39401,41% - среднее значение доходности

В преддверии введения ограничений на ВДО для неквалифицированных инвесторов вторичный рынок мини-ВДО сильно ускорился и добавил 20% к прошлой неделе. Мелкие инвесторы стремятся купить ВДО, пока им не запретили.

При этом дефолты #Каскад, #ДядяДёнер и новые размещения с высокими купонами стали тянуть доходность вверх. Текущая медиана доходности соответствует уровню ноября 2020 года.

#Ноймарк погасил второй выпуск коммерческих облигаций. Размещения #РедСофт и #ТаксовичкоФ прошли успешно, а размещение #ОнлайнМикрофинанс продолжается. В ближайшее время ожидаются размещения #МигКредит, #Урожай, #Бифорком и #СИнновации.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

#АВО

#Ассоциациявладельцевоблигаций

Дорогие инвесторы, читатели нашего канала и просто сочувствующие!

В чатах инвесторов ВДО только и разговоров, что об АВО - Ассоциации владельцев облигаций. Что же это такое и для кого создали эту организацию?

Рынок ВДО с самого начала своего становления в 2016 году был последним оплотом капитализма на российском фондовом рынке. Островок свободы в море возможностей. Мы всегда говорили, что анархия - мать порядка, и только самоорганизация инвесторов будет залогом их инвестиционного благополучия.

Несколько лет сообщество инвесторов формировалось, используя чаты, форумы и подпольные квартиры. И вот время настало - создана официальная организация, объединяющая инвесторов и защищающая их права.

Теперь голос инвесторов зазвучал мощно и слажено. АВО - организация, голос которой будет услышан организаторами, эмитентами, биржами и регулятором. Позвольте поприветствовать нового игрока рынка ВДО!

Почему инвесторы должны всерьез рассмотреть возможность вступления в ряды АВО?

1. Слаженная защита интересов инвесторов ими самими не только в прекрасные моменты развития рынка ВДО, но и в штормовые периоды.

2. Настоящая независимая аналитика по эмитентами и рыночным трендам.

3. Честные обучающие курсы для начинающих и продвинутых инвесторов.

4. Обратная связь от инвесторов для всех игроков рынка ВДО.

АВО создано инвесторами и для инвесторов. Тем не менее вступить в ряды Ассоциации могут и организаторы, и эмитенты, так как это площадка для выражения и открытого обсуждения всех вопросов.

По вопросам вступления пишите не стесняясь. Основной чат АВО находится тут.

Увидимся на площадке АВО!

#Ассоциациявладельцевоблигаций

Дорогие инвесторы, читатели нашего канала и просто сочувствующие!

В чатах инвесторов ВДО только и разговоров, что об АВО - Ассоциации владельцев облигаций. Что же это такое и для кого создали эту организацию?

Рынок ВДО с самого начала своего становления в 2016 году был последним оплотом капитализма на российском фондовом рынке. Островок свободы в море возможностей. Мы всегда говорили, что анархия - мать порядка, и только самоорганизация инвесторов будет залогом их инвестиционного благополучия.

Несколько лет сообщество инвесторов формировалось, используя чаты, форумы и подпольные квартиры. И вот время настало - создана официальная организация, объединяющая инвесторов и защищающая их права.

Теперь голос инвесторов зазвучал мощно и слажено. АВО - организация, голос которой будет услышан организаторами, эмитентами, биржами и регулятором. Позвольте поприветствовать нового игрока рынка ВДО!

Почему инвесторы должны всерьез рассмотреть возможность вступления в ряды АВО?

1. Слаженная защита интересов инвесторов ими самими не только в прекрасные моменты развития рынка ВДО, но и в штормовые периоды.

2. Настоящая независимая аналитика по эмитентами и рыночным трендам.

3. Честные обучающие курсы для начинающих и продвинутых инвесторов.

4. Обратная связь от инвесторов для всех игроков рынка ВДО.

АВО создано инвесторами и для инвесторов. Тем не менее вступить в ряды Ассоциации могут и организаторы, и эмитенты, так как это площадка для выражения и открытого обсуждения всех вопросов.

По вопросам вступления пишите не стесняясь. Основной чат АВО находится тут.

Увидимся на площадке АВО!

План на неделю

Выплаты купонов

22.05.2021 - Смак БО-П01 (13% годовых)

22.05.2021 - Система ГрузоВИГ КО-02 (15%)

23.05.2021 - Техно Лизинг 001Р-03 (12,5%)

23.05.2021 - ОАЭ БО-П01 (13,75%)

23.05.2021 - Транс-Миссия (ТаксовичкоФ) БО-П01 (15%)

24.05.2021 - ЛК Роделен 001Р-02 (12%)

24.05.2021 - ПР-Лизинг 002P-01 (10%)

24.05.2021 - Вита Лайн 001Р-01 (10%)

24.05.2021 - ЧЗПСН-Профнастил БО-П01 (13,75%)

25.05.2021 - ТД РКС-СОЧИ БО-01 (14%)

25.05.2021 - Калита 001P-01 (15%)

25.05.2021 - ГФН КО-П07 (13%)

25.05.2021 - МаксимаТелеком БО-П02 (9,75%)

25.05.2021 - Техно Лизинг 001Р-01 (13,75%)

26.05.2021 - Техно Лизинг 001Р-02 (13,25%)

26.05.2021 - МФК Быстроденьги 001Р-01 (16%)

26.05.2021 - МСБ-Лизинг 002Р-04 (11,25%)

26.05.2021 - СДЭК-Глобал БО-П01 (9,5%)

26.05.2021 - ГФН КО-П002-02 (12,5%)

26.05.2021 - Автоэкспресс КО-П03 (9,5%)

26.05.2021 - ФПК Гарант-Инвест 002Р-01 (10,5%)

26.05.2021 - ЭкономЛизинг 001Р-01 (13,5%)

26.05.2021 - Нафтатранс плюс БО-01 (11,8%)

27.05.2021 - Рольф 001Р-02 (9%)

27.05.2021 - Офир КО-П04 (20%)

27.05.2021 - Трейд Менеджмент БО-П01 (11%)

27.05.2021 - МФК КарМани БО-001-02 (14,5%)

27.05.2021 - ЭкономЛизинг 001Р-02 (12%)

Погашения

23.05.2021 - Транс-Миссия (ТаксовичкоФ) БО-П01 (частичное, 12,5% от номинала)

24.05.2021 - ЛК Роделен 001Р-02 (частичное, 3,33% от номинала)

24.05.2021 - ЧЗПСН-Профнастил БО-П01 (частичное, 30% от номинала)

25.05.2021 - Техно Лизинг 001Р-01 (полное, остаток 62,5% от номинала)

Оферты не запланированы

Выплаты купонов

22.05.2021 - Смак БО-П01 (13% годовых)

22.05.2021 - Система ГрузоВИГ КО-02 (15%)

23.05.2021 - Техно Лизинг 001Р-03 (12,5%)

23.05.2021 - ОАЭ БО-П01 (13,75%)

23.05.2021 - Транс-Миссия (ТаксовичкоФ) БО-П01 (15%)

24.05.2021 - ЛК Роделен 001Р-02 (12%)

24.05.2021 - ПР-Лизинг 002P-01 (10%)

24.05.2021 - Вита Лайн 001Р-01 (10%)

24.05.2021 - ЧЗПСН-Профнастил БО-П01 (13,75%)

25.05.2021 - ТД РКС-СОЧИ БО-01 (14%)

25.05.2021 - Калита 001P-01 (15%)

25.05.2021 - ГФН КО-П07 (13%)

25.05.2021 - МаксимаТелеком БО-П02 (9,75%)

25.05.2021 - Техно Лизинг 001Р-01 (13,75%)

26.05.2021 - Техно Лизинг 001Р-02 (13,25%)

26.05.2021 - МФК Быстроденьги 001Р-01 (16%)

26.05.2021 - МСБ-Лизинг 002Р-04 (11,25%)

26.05.2021 - СДЭК-Глобал БО-П01 (9,5%)

26.05.2021 - ГФН КО-П002-02 (12,5%)

26.05.2021 - Автоэкспресс КО-П03 (9,5%)

26.05.2021 - ФПК Гарант-Инвест 002Р-01 (10,5%)

26.05.2021 - ЭкономЛизинг 001Р-01 (13,5%)

26.05.2021 - Нафтатранс плюс БО-01 (11,8%)

27.05.2021 - Рольф 001Р-02 (9%)

27.05.2021 - Офир КО-П04 (20%)

27.05.2021 - Трейд Менеджмент БО-П01 (11%)

27.05.2021 - МФК КарМани БО-001-02 (14,5%)

27.05.2021 - ЭкономЛизинг 001Р-02 (12%)

Погашения

23.05.2021 - Транс-Миссия (ТаксовичкоФ) БО-П01 (частичное, 12,5% от номинала)

24.05.2021 - ЛК Роделен 001Р-02 (частичное, 3,33% от номинала)

24.05.2021 - ЧЗПСН-Профнастил БО-П01 (частичное, 30% от номинала)

25.05.2021 - Техно Лизинг 001Р-01 (полное, остаток 62,5% от номинала)

Оферты не запланированы

Высокодоходные облигации pinned «План на неделю Выплаты купонов 22.05.2021 - Смак БО-П01 (13% годовых) 22.05.2021 - Система ГрузоВИГ КО-02 (15%) 23.05.2021 - Техно Лизинг 001Р-03 (12,5%) 23.05.2021 - ОАЭ БО-П01 (13,75%) 23.05.2021 - Транс-Миссия (ТаксовичкоФ) БО-П01 (15%) 24.05.2021 - ЛК…»

Forwarded from Максим Кочнев

Являетесь ли вы квалифицированным инвестором?

Anonymous Poll

43%

Да

5%

Нет, но скоро должен стать

24%

Нет, но планирую

28%

Нет

#хроникирынкавдо

👉 674 млн руб. - оборот вторичного рынка мини-ВДО за неделю (-8%)

👉 1600 млн руб. - объём новых размещений

👉 101,67 - медиана котировок

👉 100,70 - среднее значение котировок

👉 11,04% - медиана доходности

👉 10,13% - среднее значение доходности

Ну что же, теперь решено без возврата, я покинул родные края: #ДядяДёнер и #Каскад переведены в сектор Д, доходность по ним теперь не рассчитывается в терминале, и поэтому резко упала средняя доходность и снизилась медиана доходности. Со следующей недели мы выводим эти три облигации из списка.

До введения нового закона о квалификации остались считанные дни, поэтому ждём целую россыпь размещений в ближайшие дни: #Бифорком, #СИнновации, #МФКЗаймер, #Энергоника, #ВитаЛайн, #МФКМигкредит, #Урожай, #ЭнергоТехСервис, #Татнефтехим и, скорее всего, еще пару чертиков из табакерки. Будет весело.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

👉 674 млн руб. - оборот вторичного рынка мини-ВДО за неделю (-8%)

👉 1600 млн руб. - объём новых размещений

👉 101,67 - медиана котировок

👉 100,70 - среднее значение котировок

👉 11,04% - медиана доходности

👉 10,13% - среднее значение доходности

Ну что же, теперь решено без возврата, я покинул родные края: #ДядяДёнер и #Каскад переведены в сектор Д, доходность по ним теперь не рассчитывается в терминале, и поэтому резко упала средняя доходность и снизилась медиана доходности. Со следующей недели мы выводим эти три облигации из списка.

До введения нового закона о квалификации остались считанные дни, поэтому ждём целую россыпь размещений в ближайшие дни: #Бифорком, #СИнновации, #МФКЗаймер, #Энергоника, #ВитаЛайн, #МФКМигкредит, #Урожай, #ЭнергоТехСервис, #Татнефтехим и, скорее всего, еще пару чертиков из табакерки. Будет весело.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

План на неделю

Выплаты купонов

30.05.2021 - Солтон БO-01 (13%)

31.05.2021 - Левенгук БО-01 (13%)

31.05.2021 - Мосгорломбард КО-01 (16%)

31.05.2021 - ЮниМетрикс 01 (12,5%)

01.06.2021 - Эбис БО-П02 (14%)

01.06.2021 - Астон.Екатеринбург КО-П02 (14%)

01.06.2021 - Ультра БО-П01 (15%)

01.06.2021 - СЛТ Аква КО-01 (14%)

01.06.2021 - АПРИ Флай Плэнинг БО-П01 (16%)

01.06.2021 - Бэлти-Гранд БО-П01 (14%)

02.06.2021 - ТД Мясничий БО-П03 (13,5%)

02.06.2021 - Пионер-лизинг БО-П02 (10,75%)

02.06.2021 - ОАЭ БО-П03 (13,75%)

02.06.2021 - Новосибирскхлебопродукт БО-П01 (12,5%)

02.06.2021 - Моторные технологии 001P-02 (13%)

02.06.2021 - Сибирское стекло БО-П02 (12,5%)

03.06.2021 - ОР (Обувь России) 001Р-02 (12%)

03.06.2021 - ПР-Лизинг 001Р-03 (12%)

03.06.2021 - Татнефтехим 01 (12,5%)

04.06.2021 - Трейдберри КО-П02 (16%)

04.06.2021 - Форвард КО-П03 (10,1%)

Погашения

01.06.2021 - Бэлти-Гранд БО-П01 (частичное, 11% от номинала)

02.06.2021 - ТД Мясничий БО-П03 (частичное, 2,85% от номинала)

Оферты не запланированы

Выплаты купонов

30.05.2021 - Солтон БO-01 (13%)

31.05.2021 - Левенгук БО-01 (13%)

31.05.2021 - Мосгорломбард КО-01 (16%)

31.05.2021 - ЮниМетрикс 01 (12,5%)

01.06.2021 - Эбис БО-П02 (14%)

01.06.2021 - Астон.Екатеринбург КО-П02 (14%)

01.06.2021 - Ультра БО-П01 (15%)

01.06.2021 - СЛТ Аква КО-01 (14%)

01.06.2021 - АПРИ Флай Плэнинг БО-П01 (16%)

01.06.2021 - Бэлти-Гранд БО-П01 (14%)

02.06.2021 - ТД Мясничий БО-П03 (13,5%)

02.06.2021 - Пионер-лизинг БО-П02 (10,75%)

02.06.2021 - ОАЭ БО-П03 (13,75%)

02.06.2021 - Новосибирскхлебопродукт БО-П01 (12,5%)

02.06.2021 - Моторные технологии 001P-02 (13%)

02.06.2021 - Сибирское стекло БО-П02 (12,5%)

03.06.2021 - ОР (Обувь России) 001Р-02 (12%)

03.06.2021 - ПР-Лизинг 001Р-03 (12%)

03.06.2021 - Татнефтехим 01 (12,5%)

04.06.2021 - Трейдберри КО-П02 (16%)

04.06.2021 - Форвард КО-П03 (10,1%)

Погашения

01.06.2021 - Бэлти-Гранд БО-П01 (частичное, 11% от номинала)

02.06.2021 - ТД Мясничий БО-П03 (частичное, 2,85% от номинала)

Оферты не запланированы

Forwarded from Совкомбанк Инвестиции (Antonina K.)

Зачем инвестировать с плавающей ставкой? 🏄🏻♂️👇

#инструменты

Облигации с плавающей ставкой — интересный инструмент, который будет набирать популярность в ближайшие годы. В этом видео рассказываем, чем такие облигации отличаются от бумаг с фиксированным купоном, к чему привязывается плавающая ставка и как такие бумаги защищают инвестора от рыночных рисков.

https://www.youtube.com/watch?v=5BFB8wdnwEk

#инструменты

Облигации с плавающей ставкой — интересный инструмент, который будет набирать популярность в ближайшие годы. В этом видео рассказываем, чем такие облигации отличаются от бумаг с фиксированным купоном, к чему привязывается плавающая ставка и как такие бумаги защищают инвестора от рыночных рисков.

https://www.youtube.com/watch?v=5BFB8wdnwEk