Forwarded from Энергия Африки

Водородный хайп начался относительно недавно, но в Африке уже в общих чертах сложилась архитектура этого рынка — Марокко, ЮАР и, возможно, ДРК в перспективе могут стать основными производителями водорода на континенте. Алжир тоже думает.

На прошлой неделе правительства Марокко и Португалии подписали декларацию о сотрудничестве по производству водорода в Марокко, а в июле 2020 г. королевство договорилось о сотрудничестве с Германией. В обоих случаях речь идёт об экспорте зелёного водорода (т.е. произведённого при помощи ВИЭ) в Европу.

Такие планы подкрепляются и экономикой — в январе 2020 г. британская консалтинговая фирма Aurora Energy Research опубликовала релиз, где заявила, что зелёный водород из Марокко дешевле голубого водорода (т.е. произведённый при помощи природного газа) из России, Норвегии и зелёного, произведённого в Европе, — в первую очередь это вызвано ценами на электроэнергию.

Мы добавим, что на 10,7 ГВт электростанций в Марокко приходится 3,7 ГВт ВИЭ, остальное — ископаемое топливо (в т.ч. 5 ГВт уголь). Если водород для Европы будет производиться на СЭС и ВЭС, то вряд ли Марокко будет импортировать меньше угля. Скорее всего, больше: всё внутреннее потребление нагрузит именно угольные станции, если Евросоюз будет требовать зелёного происхождения для своего водорода. Так уголь с российского Севера внесёт важный вклад в зелёную экономику Европы. С точки зрения глобальных климатических изменений лучше вряд ли станет, зато ЕС сформирует новые денежные потоки и отчитывается перед избирателями о принятых мерах.

Есть перспективы по производству и экспорту водорода и у ЮАР — французская ENGIE оценила потенциальный внутренний рынок в стране в 10 млрд долл. + 100 млрд экспорт. Как и случае с Марокко речь идёт об экспорте зелёного водорода в Европу, но по оценке Pwc есть возможность для поставок в Азию и в другие страны Африки. Напомним, что в июле 2020 г. ЮАР инициировала разработку дорожной карты развития водородной промышленности.

За интересом германских компаний к производству водорода на базе ГЭС в ДРК практических шагов пока не последовало.

#водород #ВИЭ #энергопереход #Марокко #ЮАР #ДРК #Германия

На прошлой неделе правительства Марокко и Португалии подписали декларацию о сотрудничестве по производству водорода в Марокко, а в июле 2020 г. королевство договорилось о сотрудничестве с Германией. В обоих случаях речь идёт об экспорте зелёного водорода (т.е. произведённого при помощи ВИЭ) в Европу.

Такие планы подкрепляются и экономикой — в январе 2020 г. британская консалтинговая фирма Aurora Energy Research опубликовала релиз, где заявила, что зелёный водород из Марокко дешевле голубого водорода (т.е. произведённый при помощи природного газа) из России, Норвегии и зелёного, произведённого в Европе, — в первую очередь это вызвано ценами на электроэнергию.

Мы добавим, что на 10,7 ГВт электростанций в Марокко приходится 3,7 ГВт ВИЭ, остальное — ископаемое топливо (в т.ч. 5 ГВт уголь). Если водород для Европы будет производиться на СЭС и ВЭС, то вряд ли Марокко будет импортировать меньше угля. Скорее всего, больше: всё внутреннее потребление нагрузит именно угольные станции, если Евросоюз будет требовать зелёного происхождения для своего водорода. Так уголь с российского Севера внесёт важный вклад в зелёную экономику Европы. С точки зрения глобальных климатических изменений лучше вряд ли станет, зато ЕС сформирует новые денежные потоки и отчитывается перед избирателями о принятых мерах.

Есть перспективы по производству и экспорту водорода и у ЮАР — французская ENGIE оценила потенциальный внутренний рынок в стране в 10 млрд долл. + 100 млрд экспорт. Как и случае с Марокко речь идёт об экспорте зелёного водорода в Европу, но по оценке Pwc есть возможность для поставок в Азию и в другие страны Африки. Напомним, что в июле 2020 г. ЮАР инициировала разработку дорожной карты развития водородной промышленности.

За интересом германских компаний к производству водорода на базе ГЭС в ДРК практических шагов пока не последовало.

#водород #ВИЭ #энергопереход #Марокко #ЮАР #ДРК #Германия

Afrik 21

MOROCCO: a partnership with Lisbon for the development of green hydrogen

The government of Morocco has just signed a declaration of cooperation with Portugal with a view to establishing the necessary bases to develop the partnership in the green hydrogen sector. Morocco is banking on international cooperation for the exploitation…

Forwarded from Энергия Африки

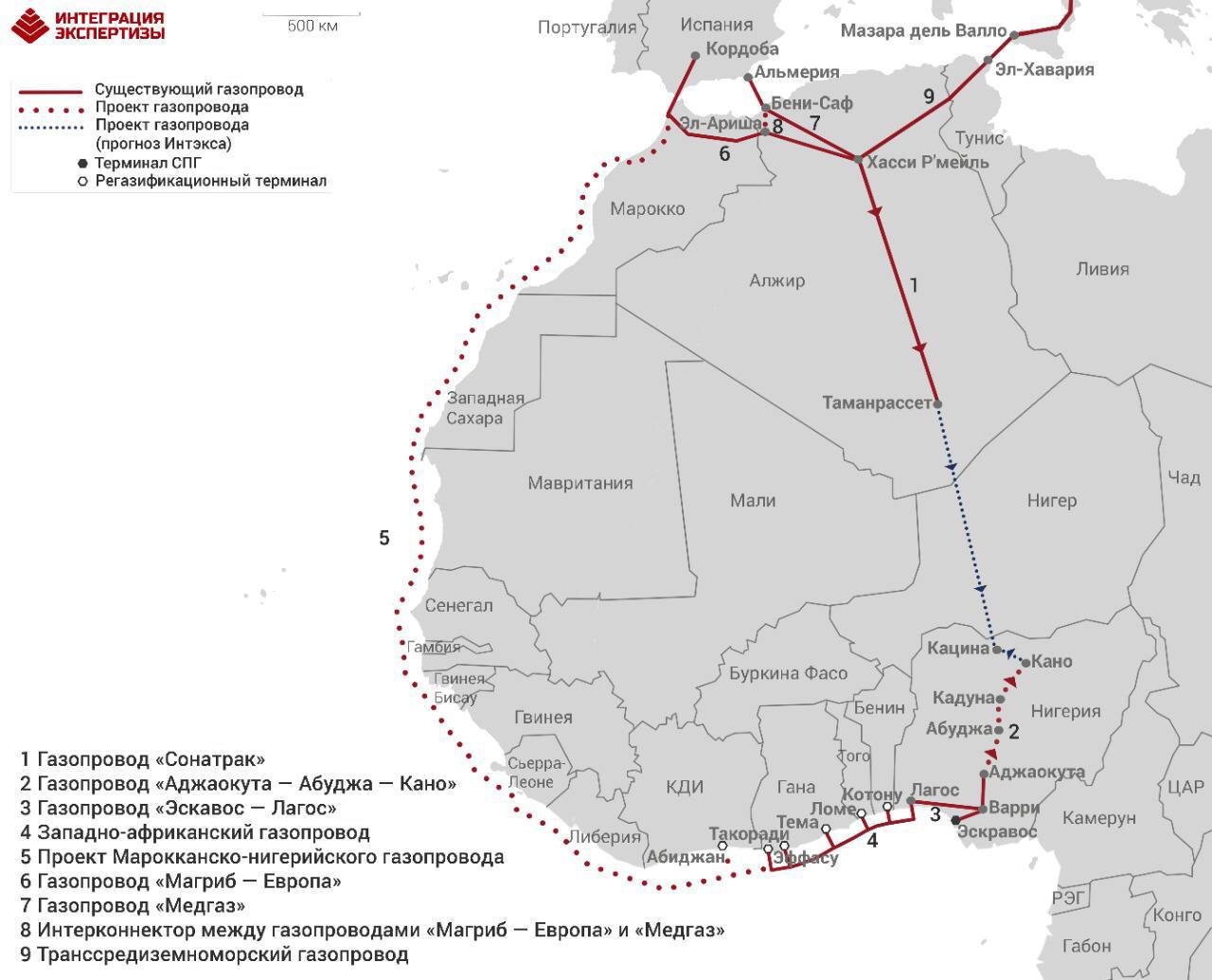

Worley заключила контракт на предпроектные изыскания по строительству газопровода из Нигерии в Европу

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

{kind=link}

Forwarded from Энергия Африки

На фоне ухода западных энергетических компаний с российского рынка решили посмотреть, как работают западные компании в «серых» зонах Африки.

Например, на территории Западной Сахары - "последней африканской колонии", которая согласно резолюции Генеральной ассамблеи ООН с 1975 г. оккупирована Марокко, за последние 10 лет при участии Siemens (поставка турбин) построено 3 СЭС общей мощностью 255 МВт. Итальянская Enel совместно с тем же Siemens строит ещё две ВЭС в 300 МВт (после сдачи компании будут управлять станциями и зарабатывать на продаже электричества), ещё одну ВЭС планирует строить французская Engie. Список можно продолжать долго - в него войдут ABB, VINCI, а также много других американских, бельгийских, испанских и финских компаний.

#ВИЭ #ВЭС #Марокко

Например, на территории Западной Сахары - "последней африканской колонии", которая согласно резолюции Генеральной ассамблеи ООН с 1975 г. оккупирована Марокко, за последние 10 лет при участии Siemens (поставка турбин) построено 3 СЭС общей мощностью 255 МВт. Итальянская Enel совместно с тем же Siemens строит ещё две ВЭС в 300 МВт (после сдачи компании будут управлять станциями и зарабатывать на продаже электричества), ещё одну ВЭС планирует строить французская Engie. Список можно продолжать долго - в него войдут ABB, VINCI, а также много других американских, бельгийских, испанских и финских компаний.

#ВИЭ #ВЭС #Марокко

{kind=link}

Forwarded from Энергия Африки

Алжирско-испанский конфликт и его газовое измерение: что известно к 9 июня

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

8 июня Алжир приостановил действие Договора о дружбе, добрососедстве и сотрудничестве с Испанией. Причиной демарша стала поддержка Испанией плана Марокко по предоставлению Западной Сахаре автономии (Алжир последовательно поддерживает идею создания независимого от Марокко государства на территории ЗС — Сахарской Арабской Демократической Республики). Договор о дружбе среди прочего предусматривал развитие сотрудничества в области экономики, но его приостановка не оказывает прямого влияния на экспорт газа в Испанию. Вечером того же дня министр иностранных дел Испании Хосе Мануэль Альбарес заявил СМИ, что он уверен, что поставки газа продолжатся, поскольку это гарантировано на самом высоком уровне.

Однако уже в ночь с 8 на 9 июня Профессиональная ассоциация банков и финансовых учреждений Алжира (ABEF), учреждённая при Центробанке Алжира, среди функций которой обеспечение связи между регулятором и банками, разослала руководителям кредитных организаций Алжира письмо, где сообщается, что Алжир с четверга прекращает все экспортные и импортные операции с Испанией. (Стоит отметить, что это письмо известно только в виде фотографии, официальный текст письма ни на одном из официальных сайтов алжирских госструктур пока опубликован не был). Алжирские источники, на которых ссылается «Рейтер», сообщают, что из-под запрета выведены поставки газа.

Кажется, что пока поставкам газа из Алжира в Испанию ничего не угрожает. Если же отношения между Алжиром и Испанией продолжат ухудшаться (вероятный сценарий, учитывая, что Запад взял курс на постепенное признание Западной Сахары в качестве части Марокко), и поставки газа прекратятся, у Алжира будет возможность без критического ущерба переориентировать экспорт на Италию: 1) мы уже писали, про то, как Алжир и Италия договорились переориентировать ок. 9 млрд куб. м/г с испанского рынка на итальянский; 2) президент Алжира Абдельмаджид Теббун в мае заявлял, что Италия может стать европейским хабом для алжирского газа и реэкспортировать его во Францию и страны ЕС; 3) доля алжирского газа на рынке Испании и так сокращается под давлением со стороны американского СПГ (в I квартале 2021 г. доля Алжира составляла 47%, в I квартале 2022 г. — 26%).

Более того, мы не исключаем, что через год или два, когда из-за роста внутреннего спроса доступные для экспорта объёмы газа у Алжира сократятся ещё сильнее, он может перекрыть трубу — формально из-за политических причин, а на деле из-за нехватки газа (как это случилось с транзитом через Марокко). Пока же Алжир испытывает на себе уже отработанные на России методы воздействия: обвинения в «газовом шантаже» и угрозы судебных разбирательств.

#газ #Алжир #Испания #Италия #ЕС #Марокко

Telegram

Фалафельная

Алжир больше не дружит с Испанией и не торгует с ней

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…

Алжир с четверга прекращает все экспортные и импортные операции с Испанией после денонсации Договора о дружбе, добрососедстве и сотрудничестве, заключенного в 2002 году. Об этом говорится в циркулярном…