СД МТС-Банка рекомендовал акционерам отказаться от дивидендов за 2023г

Читать далее

👉 https://smartlab.news/i/116299

#MBNK

Читать далее

👉 https://smartlab.news/i/116299

#MBNK

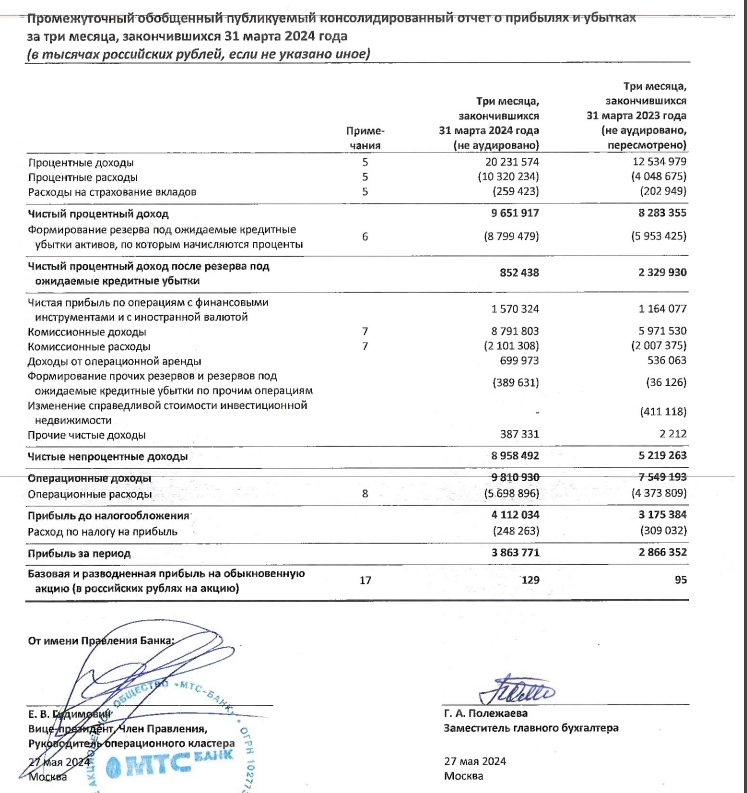

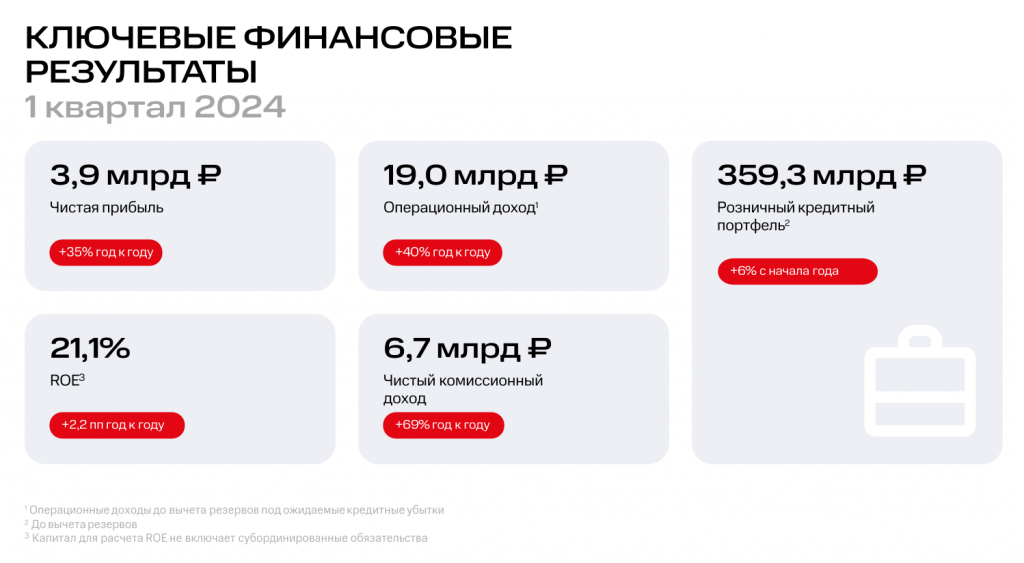

Чистая прибыль МТС банка по МСФО за 1 квартал 2024 г. выросла на 35%, до 3,9 млрд рублей

Читать далее

👉 https://smartlab.news/i/116341

#MBNK #MTSS

Читать далее

👉 https://smartlab.news/i/116341

#MBNK #MTSS

{kind=link}

МТС Банк: сильные результаты по МСФО за 1 квартал. Чистая прибыль выросла на 35% год к году до 3,9 млрд рублей

• Рост чистых комиссионных доходов: +68,8% год к году

• Рост чистых процентных доходов: на 16,5% год к году

• Рентабельность капитала (ROE) составила 21,1%

• Розничный кредитный портфель вырос на 5,9% с начала года и на 33,1% за 12 месяцев до 359,3 млрд рублей

• Прогноз на капиталу на конец года без учёта субордов - 100 млрд рублей

(что подразумевает рекордную прибыль в 2024 году и рост прибыли г/г на 30-40%)

Подробный разбор результатов ждите на Смартлабе сегодня после вебкаста с менеджментом банка.

#MBNK

Читать далее

👉 https://www.mtsbank.ru/o-banke

• Рост чистых комиссионных доходов: +68,8% год к году

• Рост чистых процентных доходов: на 16,5% год к году

• Рентабельность капитала (ROE) составила 21,1%

• Розничный кредитный портфель вырос на 5,9% с начала года и на 33,1% за 12 месяцев до 359,3 млрд рублей

• Прогноз на капиталу на конец года без учёта субордов - 100 млрд рублей

(что подразумевает рекордную прибыль в 2024 году и рост прибыли г/г на 30-40%)

Подробный разбор результатов ждите на Смартлабе сегодня после вебкаста с менеджментом банка.

#MBNK

Читать далее

👉 https://www.mtsbank.ru/o-banke

МТС Банк пока не планирует SPO акций, потребности нет — Топ менеджер

Читать далее

👉 https://smartlab.news/i/116397

#MBNK

Читать далее

👉 https://smartlab.news/i/116397

#MBNK

Forwarded from СМАРТЛАБ

МТС-банк наращивает рентабельность!

МТС банк опубликовал финансовые результаты за 1-ый квартал 2024 года.

Напомню, что IPO компании состоялось в конце апреля 2024 года, то есть банк отчитался о результатах, полученных еще до привлечения нового капитала.

В отчете видим, что чистая прибыль выросла на 35% к прошлому года и составила 3,9 млрд рублей, а рентабельность капитала составила 21,1%.

Напомню, что банк уже публиковал результаты по РСБУ, традиционно результат оказался немного лучше.

👉Чистая прибыль

Рост прибыли во многом обусловлен фантастической динамикой чистого комиссионного дохода, который вырос на 69%.

👉Операционные доходы

Кредитный портфель также показывает хорошую динамику, с начала года в общем он вырос на 4,7%. В розничной части рост составил 6% — вдвое выше сектора потребительского кредитования. Снижение в корпоративном сегменте незначительно, и не стоит переживать за эту часть. С момента выхода на IPO представители компании говорили, что корпоративное кредитование не является фокусом для развития МТС-Банка.

👉Кредитный портфель

Многие закладывали в прогнозах на 2024 год уровень рентабельности в 20% (на уровне 2023 года). Банк в 1-ом квартале этот результат пока превосходит. На звонке менеджмент лишний раз повторил, что ключевые этапы реализации стратегии остаются в силе. Это удвоение кол-ва активных клиентов до 8 млн человек с удвоением кредитного портфеля. А также достижение уровня рентабельности капитала на уровне 30%.

👉Подтверждение стратегических целей

После 1-ого квартала мы видим, что банк способен нарастить рентабельность, а впереди нас ждут публикации результатов работы с новым капиталом. В пресс-релизе указано, что менеджмент рассчитывает, что акционерный капитал без учета субордов преодолеет отметку в 100 млрд рублей.

Соответственно форвардный мультипликатор на 2024 год может выглядеть примерно так:

P/BV = 0,9

P/E = 5

Учитывая планы дальнейшего роста рентабельности капитала до 30% — это выглядит многообещающе и дешево. Банки с ROE 30+% на бирже сейчас торгуются с премией к капиталу.

На звонке также отметили, что по-прежнему планируют в 2025 году начать платить дивиденды и что компания не рассматривает SPO и у них нет потребности в дополнительном капитале.

Выход отчетности сегодня взбодрил котировки, которые на фоне общей коррекции на рынке, вернулись к значениям выхода компании на IPO.

Что имеем в итоге?

• Компания растет, кредитный портфель в рознице растет быстрее сектора почти вдвое.

• Компания имеет лучшую рентабельность относительно 2023 года. Я напомню, что консенсус на 2024 год в момент выхода на IPO был скорее, что компания будет показывать рентабельность на уровне 2023 года.

• Имеем котировку, аналогичную той по которой компания размещалась.

То есть прогнозы краткосрочные для компании выглядят уже лучше, долгосрочные прогнозы по удвоению и достижению рентабельности в 30% не изменились. А котировка там же. Поэтому полагаю, что сейчас акции МТС-банка выглядят неплохой инвестиционной возможностью.

Впереди периоды, когда новый капитал начнет свою работу. Учитывая хорошее начало года, жду продолжение публикации отличных результатов от банка!

#MBNK

Источник: https://smart-lab.ru/mobile/topic/1022272

😍 аналитика🔄 новости🔄 бонды

МТС банк опубликовал финансовые результаты за 1-ый квартал 2024 года.

Напомню, что IPO компании состоялось в конце апреля 2024 года, то есть банк отчитался о результатах, полученных еще до привлечения нового капитала.

В отчете видим, что чистая прибыль выросла на 35% к прошлому года и составила 3,9 млрд рублей, а рентабельность капитала составила 21,1%.

Напомню, что банк уже публиковал результаты по РСБУ, традиционно результат оказался немного лучше.

👉Чистая прибыль

Рост прибыли во многом обусловлен фантастической динамикой чистого комиссионного дохода, который вырос на 69%.

👉Операционные доходы

Кредитный портфель также показывает хорошую динамику, с начала года в общем он вырос на 4,7%. В розничной части рост составил 6% — вдвое выше сектора потребительского кредитования. Снижение в корпоративном сегменте незначительно, и не стоит переживать за эту часть. С момента выхода на IPO представители компании говорили, что корпоративное кредитование не является фокусом для развития МТС-Банка.

👉Кредитный портфель

Многие закладывали в прогнозах на 2024 год уровень рентабельности в 20% (на уровне 2023 года). Банк в 1-ом квартале этот результат пока превосходит. На звонке менеджмент лишний раз повторил, что ключевые этапы реализации стратегии остаются в силе. Это удвоение кол-ва активных клиентов до 8 млн человек с удвоением кредитного портфеля. А также достижение уровня рентабельности капитала на уровне 30%.

👉Подтверждение стратегических целей

После 1-ого квартала мы видим, что банк способен нарастить рентабельность, а впереди нас ждут публикации результатов работы с новым капиталом. В пресс-релизе указано, что менеджмент рассчитывает, что акционерный капитал без учета субордов преодолеет отметку в 100 млрд рублей.

Соответственно форвардный мультипликатор на 2024 год может выглядеть примерно так:

P/BV = 0,9

P/E = 5

Учитывая планы дальнейшего роста рентабельности капитала до 30% — это выглядит многообещающе и дешево. Банки с ROE 30+% на бирже сейчас торгуются с премией к капиталу.

На звонке также отметили, что по-прежнему планируют в 2025 году начать платить дивиденды и что компания не рассматривает SPO и у них нет потребности в дополнительном капитале.

Выход отчетности сегодня взбодрил котировки, которые на фоне общей коррекции на рынке, вернулись к значениям выхода компании на IPO.

Что имеем в итоге?

• Компания растет, кредитный портфель в рознице растет быстрее сектора почти вдвое.

• Компания имеет лучшую рентабельность относительно 2023 года. Я напомню, что консенсус на 2024 год в момент выхода на IPO был скорее, что компания будет показывать рентабельность на уровне 2023 года.

• Имеем котировку, аналогичную той по которой компания размещалась.

То есть прогнозы краткосрочные для компании выглядят уже лучше, долгосрочные прогнозы по удвоению и достижению рентабельности в 30% не изменились. А котировка там же. Поэтому полагаю, что сейчас акции МТС-банка выглядят неплохой инвестиционной возможностью.

Впереди периоды, когда новый капитал начнет свою работу. Учитывая хорошее начало года, жду продолжение публикации отличных результатов от банка!

#MBNK

Источник: https://smart-lab.ru/mobile/topic/1022272

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}