IPO для галочки: зачем выводить на биржу бизнес ушедших иностранных компаний — Forbes

Читать далее

👉 https://smartlab.news/i/85114

Читать далее

👉 https://smartlab.news/i/85114

Windfall tax - предлагаем исключить из перечня плательщиков компании по транспортировке нефти, организации в сфере электроэнергетики, теплоснабжения — комитет по энергетике Госдумы

Читать далее

👉 https://smartlab.news/i/85116

#TRNFP

Читать далее

👉 https://smartlab.news/i/85116

#TRNFP

МНЕНИЕ: Crystallex лишила Роснефть американского залога - Атон

Читать далее

👉 https://smartlab.news/i/85117

#ROSN

Читать далее

👉 https://smartlab.news/i/85117

#ROSN

Суал Партнерс Вексельберга требует от Русала информацию по убыточному хеджу цен на алюминий в 2021-22 гг

Читать далее

👉 https://smartlab.news/i/85118

Читать далее

👉 https://smartlab.news/i/85118

МНЕНИЕ: Результаты ВТБ за январь-май нейтральны для акций банка - Финам

Читать далее

👉 https://smartlab.news/i/85119

#VTBR

Читать далее

👉 https://smartlab.news/i/85119

#VTBR

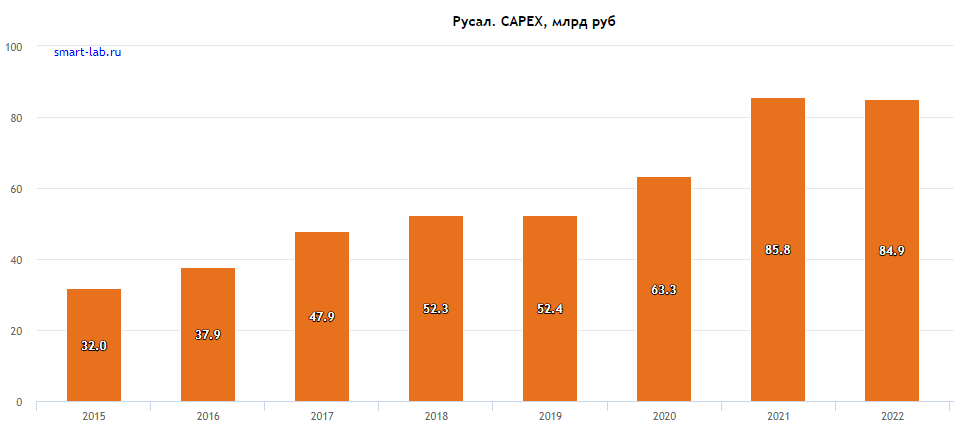

РУСАЛ: импортозамещение глинозема вместо дивидендов

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

{kind=link}

МНЕНИЕ: Пожар в цехе на Липецкой площадке НЛМК умеренно негативен для котировок - Мир инвестиций

Читать далее

👉 https://smartlab.news/i/85120

#NLMK

Читать далее

👉 https://smartlab.news/i/85120

#NLMK

Вячеслав Володин призвал предать гласности имена чиновников, занимающих значимые должности в госструктурах и госкорпорациях, и пытавшихся покинуть РФ 24-го июня.

Читать далее

👉 https://smartlab.news/i/85122

Читать далее

👉 https://smartlab.news/i/85122

{kind=link}

МНЕНИЕ: Тенденция к расширению спроса на квартиры может сохраниться в 2023 году - Промсвязьбанк

Читать далее

👉 https://smartlab.news/i/85123

#SMLT

Читать далее

👉 https://smartlab.news/i/85123

#SMLT

Мосэнерго - решение акционеров: выплатить дивиденды за 2022-й год в размере 0,18652 руб (ДД+6%) на 1 обыкновенную акцию

Читать далее

👉 https://smartlab.news/i/85125

Читать далее

👉 https://smartlab.news/i/85125

📈Куда смотрит рынок? Боковичокс, сэр! - продолжаем торговать уровни 2740-2775 по ММВБ.

Читать далее

👉 https://smartlab.news/i/85127

Читать далее

👉 https://smartlab.news/i/85127

{kind=link}

Правительство намерено обнулить НДС для туроператоров, продающих турпутевки по России

Читать далее

👉 https://smartlab.news/i/85130

Читать далее

👉 https://smartlab.news/i/85130

Госдума во 2-м чтении приняла закон, упрощающий иностранцам открытие счетов и вкладов в российских банках, в том числе онлайн

Читать далее

👉 https://smartlab.news/i/85131

Читать далее

👉 https://smartlab.news/i/85131

МНЕНИЕ: Дивидендов от ВТБ за 2023 год ждать не стоит - Газпромбанк Инвестиции

Читать далее

👉 https://smartlab.news/i/85133

#VTBR

Читать далее

👉 https://smartlab.news/i/85133

#VTBR

ЧВК Вагнер с мая 2022 г по май 2023 г получила из бюджета РФ 86,3 млрд руб — Путин

Читать далее

👉 https://smartlab.news/i/85134

Читать далее

👉 https://smartlab.news/i/85134

{kind=link}

HSBC ожидает в 4-м квартале 2023 г экономический спад в США и начало рецессии

Читать далее

👉 https://smartlab.news/i/85136

Читать далее

👉 https://smartlab.news/i/85136

{kind=link}

Кардинал Ватикана 28-29-го июня посетит Москву в рамках поиска путей достижения справедливого мира — Ъ.

Читать далее

👉 https://smartlab.news/i/85141

Читать далее

👉 https://smartlab.news/i/85141

{kind=link}

Закон о программе долгосрочных сбережений (ПДС) принят Госдумой во 2-м чтении (разъяснения внутри)

Читать далее

👉 https://smartlab.news/i/85142

Читать далее

👉 https://smartlab.news/i/85142