АФК Система стратегически нацелена на снижение долга корпоративного центра за счет монетизации портфеля текущих активов и дивидендного потока — Мои Инвестиции

Читать далее

👉 https://smartlab.news/i/113244

Читать далее

👉 https://smartlab.news/i/113244

Требование об обязательной продаже валютной выручки, как ожидается, будет продлено сразу на год, до конца апреля 2025 года

Читать далее

👉 https://smartlab.news/i/113245

Читать далее

👉 https://smartlab.news/i/113245

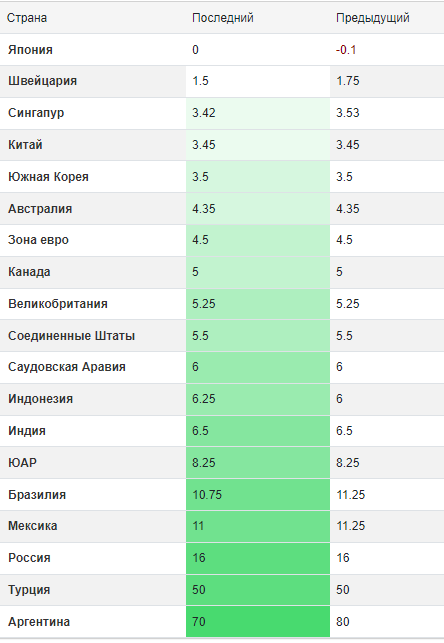

Турция - учетная ставка - 50% (ожид 50%/ранее 50%), Украина - ставка 13,5% (ожид 14%/ранее 14,5%)

Читать далее

👉 https://smartlab.news/i/113246

Читать далее

👉 https://smartlab.news/i/113246

{kind=link}

«Налог на выход» иностранцев из российских активов стал достигать 25% — FM

Читать далее

👉 https://smartlab.news/i/113247

Читать далее

👉 https://smartlab.news/i/113247

Костин не ожидает снижения ключевой ставки на заседании ЦБ 26 апреля, это может произойти в 3 квартале

Читать далее

👉 https://smartlab.news/i/113250

Читать далее

👉 https://smartlab.news/i/113250

Четыре акционера УГМК в качестве физлиц в декабре 2023г купили 96% акций ОВК

Читать далее

👉 https://smartlab.news/i/113251

#UWGN

Читать далее

👉 https://smartlab.news/i/113251

#UWGN

"Лента" объявляет о тестировании компактных винно-продуктовых магазинов: 5 точек открыты в СПб и Ленобласти под брендом "Вингараж"

Читать далее

👉 https://smartlab.news/i/113255

Читать далее

👉 https://smartlab.news/i/113255

МНЕНИЕ: Дивидендная доходность акций ММК за 2023 год может быть на уровне 9-11% - Альфа-Банк

Читать далее

👉 https://smartlab.news/i/113257

#MAGN

Читать далее

👉 https://smartlab.news/i/113257

#MAGN

МНЕНИЕ: Что может стать катализатором роста для РусГидро - Мир инвестиций

Читать далее

👉 https://smartlab.news/i/113260

#HYDR

Читать далее

👉 https://smartlab.news/i/113260

#HYDR

Основатель АФК Системы Евтушенков подтвердил возможность выхода "Элемента" на IPO в 1п 2024г, площадкой для IPO рассматривается СПб Биржа

Читать далее

👉 https://smartlab.news/i/113262

#SPBE #AFKS

Читать далее

👉 https://smartlab.news/i/113262

#SPBE #AFKS

Собрание акционеров Мосбиржи по дивидендам объявлено не состоявшимся

Читать далее

👉 https://smartlab.news/i/113265

Читать далее

👉 https://smartlab.news/i/113265

Набсовет ВТБ 26 апреля решит по дивидендам за 2023 год

Читать далее

👉 https://smartlab.news/i/113266

#VTBR

Читать далее

👉 https://smartlab.news/i/113266

#VTBR

МНЕНИЕ: Несмотря на санкции, СПБ Биржа смогла показать прибыль - ЦентроКредит

Читать далее

👉 https://smartlab.news/i/113270

#SPBE

Читать далее

👉 https://smartlab.news/i/113270

#SPBE

Рост промпроизводства в марте замедлился до 4,0% (г/г) по сравнению с аномально высокими 8,5% (г/г) в феврале и оказался ниже консенсус-прогноза в 4,9% (г/г) - Финам Брокер

Читать далее

👉 https://smartlab.news/i/113271

Читать далее

👉 https://smartlab.news/i/113271

Новатэк РСБУ 1кв 2024г: выручка Р218,7 млрд (+13,7% г/г), чистая прибыль Р65,09 млрд (-38,78% г/г)

Читать далее

👉 https://smartlab.news/i/113272

Читать далее

👉 https://smartlab.news/i/113272

Forwarded from СМАРТЛАБ

Финтех Озона растет на сотни процентов! Компания раскрыла финансовые результаты I квартала

Озон продолжает расти высокими темпами, компания объявила результаты работы I квартала.

Впервые компания раскрыла отдельно результаты финтех-направления, где видно, что у него хорошая рентабельность EBITDA (операционная прибыль до вычета амортизации. Показатель назвали скорр. EBITDA, чтобы представить единую метрику в консолидированной отчетности) в 40%, при этом выручка выросла на 225%. Портфель займов вырос на 313%, а объем привлеченных средств на 846%. На публичном рынке подобных историй роста просто не найти.

👉Рост показателей

При этом в разбивке, мы видим, что несмотря на огромные инвестиции в рост, E-commerce остается рентабельным, с квартальной EBITDA на уровне 3,3 млрд рублей.

Компания продолжает наращивать долю рынка. GMV вырос на +88% до 570,2 млрд рублей. Напомню, что недавно компания опубликовала прогноз, что этот показатель в 2024 году вырастет на 70%. То есть пока результаты выше плановых.

👉Торговый оборот

Операционные метрики также в полном порядке. Количество активных клиентов выросло до 49 млн человек, за год добавили +32% или 12 млн клиентов.

👉Активные клиенты

Перейдем к финансовым показателям. Компания много инвестирует в рост (результат мы наглядно видим в операционных показателях) маркетплейса, из-за чего динамика выручки ниже.

Компания субсидирует стоимость заказа за счет комиссий, поэтому динамика комиссии маркетплейса пока слабая. Зато потоки доходов, которые не связаны с торговлей: реклама и финтех растут на сотни процентов — это будущий источник для прибыли компании.

👉Выручка

При этом компания в условиях повышенных инвестиций сохраняет положительную EBITDA, которая в 1-ом квартале выросла. Менеджмент Озона говорит, что в перспективе, когда компания уже не будет расти темпами близкими к 100%, компания может достичь показателя рентабельности EBITDA в 3-4% от товарооборота, что кратно выше текущего уровня.

👉EBITDA МСФО

Чистый убыток составил 13,2 млрд рублей, против чистой прибыли год назад. Прибыль прошлого года была разовой, связана с бумажным признанием от реструктуризации и погашением облигаций. Убыток без учета разового фактора продолжает сокращаться уже несколько кварталов подряд, а доля расходов от GMV в 1-ом квартале 2024 года сократилась до 4,2% (год назад было 5,2%).

👉Чистая прибыль

Итого!

Мы имеем продолжение истории роста. Компания начала отдельно раскрывать результаты финтеха, которые не могут не впечатлять — рост на сотни процентов.

Значимость Озона для предпринимательства в России также трудно переоценить, на платформе работают сотни тысяч продавцов и большинство из регионов.

У Озона уже почти 50 млн лояльных клиентов, которые делают по 22 заказа в год и эти показатели увеличиваются от квартала к кварталу.

Озон много инвестирует в этот рост, в том числе через субсидию в цены, помогая клиентам и предпринимателям находить друг друга. При этом компания на уровне EBITDA осталась рентабельной и этот показатель рекордный в 1-ом квартале (9,3 млрд рублей).

Котировки #OZON лишь подбираются к максимумам 2021 года, которые были после IPO компании.

При этом в начале 2021 года компания была в 7 раз меньше по товарообороту, количество клиентов было в 3 раза меньше, а количество заказов, которые они делают в год было в 4 раза меньше. Поэтому рост котировок, который мы видели с начала 2024 года абсолютно оправданный. И мы видим, что в результатах есть все предпосылки для их дальнейшего роста.

Источник: https://smart-lab.ru/mobile/topic/1011994

😍 аналитика🔄 новости🔄 бонды

Озон продолжает расти высокими темпами, компания объявила результаты работы I квартала.

Впервые компания раскрыла отдельно результаты финтех-направления, где видно, что у него хорошая рентабельность EBITDA (операционная прибыль до вычета амортизации. Показатель назвали скорр. EBITDA, чтобы представить единую метрику в консолидированной отчетности) в 40%, при этом выручка выросла на 225%. Портфель займов вырос на 313%, а объем привлеченных средств на 846%. На публичном рынке подобных историй роста просто не найти.

👉Рост показателей

При этом в разбивке, мы видим, что несмотря на огромные инвестиции в рост, E-commerce остается рентабельным, с квартальной EBITDA на уровне 3,3 млрд рублей.

Компания продолжает наращивать долю рынка. GMV вырос на +88% до 570,2 млрд рублей. Напомню, что недавно компания опубликовала прогноз, что этот показатель в 2024 году вырастет на 70%. То есть пока результаты выше плановых.

👉Торговый оборот

Операционные метрики также в полном порядке. Количество активных клиентов выросло до 49 млн человек, за год добавили +32% или 12 млн клиентов.

👉Активные клиенты

Перейдем к финансовым показателям. Компания много инвестирует в рост (результат мы наглядно видим в операционных показателях) маркетплейса, из-за чего динамика выручки ниже.

Компания субсидирует стоимость заказа за счет комиссий, поэтому динамика комиссии маркетплейса пока слабая. Зато потоки доходов, которые не связаны с торговлей: реклама и финтех растут на сотни процентов — это будущий источник для прибыли компании.

👉Выручка

При этом компания в условиях повышенных инвестиций сохраняет положительную EBITDA, которая в 1-ом квартале выросла. Менеджмент Озона говорит, что в перспективе, когда компания уже не будет расти темпами близкими к 100%, компания может достичь показателя рентабельности EBITDA в 3-4% от товарооборота, что кратно выше текущего уровня.

👉EBITDA МСФО

Чистый убыток составил 13,2 млрд рублей, против чистой прибыли год назад. Прибыль прошлого года была разовой, связана с бумажным признанием от реструктуризации и погашением облигаций. Убыток без учета разового фактора продолжает сокращаться уже несколько кварталов подряд, а доля расходов от GMV в 1-ом квартале 2024 года сократилась до 4,2% (год назад было 5,2%).

👉Чистая прибыль

Итого!

Мы имеем продолжение истории роста. Компания начала отдельно раскрывать результаты финтеха, которые не могут не впечатлять — рост на сотни процентов.

Значимость Озона для предпринимательства в России также трудно переоценить, на платформе работают сотни тысяч продавцов и большинство из регионов.

У Озона уже почти 50 млн лояльных клиентов, которые делают по 22 заказа в год и эти показатели увеличиваются от квартала к кварталу.

Озон много инвестирует в этот рост, в том числе через субсидию в цены, помогая клиентам и предпринимателям находить друг друга. При этом компания на уровне EBITDA осталась рентабельной и этот показатель рекордный в 1-ом квартале (9,3 млрд рублей).

Котировки #OZON лишь подбираются к максимумам 2021 года, которые были после IPO компании.

При этом в начале 2021 года компания была в 7 раз меньше по товарообороту, количество клиентов было в 3 раза меньше, а количество заказов, которые они делают в год было в 4 раза меньше. Поэтому рост котировок, который мы видели с начала 2024 года абсолютно оправданный. И мы видим, что в результатах есть все предпосылки для их дальнейшего роста.

Источник: https://smart-lab.ru/mobile/topic/1011994

Please open Telegram to view this post

VIEW IN TELEGRAM

Capex ММК в 2024г ожидается на уровне $1 млрд — председатель совета директоров Рашников

Читать далее

👉 https://smartlab.news/i/113274

#MAGN

Читать далее

👉 https://smartlab.news/i/113274

#MAGN

МНЕНИЕ: По состоянию на 23 апреля 33 компании объявили дивиденды на сумму Р1,88 трлн, их итоговый размер превысит 3 трлн руб — аналитики SberCIB

Читать далее

👉 https://smartlab.news/i/113275

Читать далее

👉 https://smartlab.news/i/113275