🇷🇺 Поставки российской нефти в Индию и Китай сокращаются - средний недельный объем перевозок российской нефти в Китай и Индию снизился на 15% по сравнению с концом мая. Ежедневный объем перевозок вернулся к показателям апреля — 3,67 млн баррелей.

Как мне кажется, такие изменения носят временный характер, поскольку главная и возможно единственная причина такого спада в экспорте нефти — это продолжающиеся разговоры об ужесточении санкций в отношении российской нефти. Вероятно, партнёры боятся вторичных санкций, что вынуждает их сокращать, либо переводить в "серый импорт" российское сырье.

Реалии рынка таковы, что доминация США вынуждает даже самых ярых единомышленников идти на подобные меры.

#макроэкономика #РФ

@carefullytru

Как мне кажется, такие изменения носят временный характер, поскольку главная и возможно единственная причина такого спада в экспорте нефти — это продолжающиеся разговоры об ужесточении санкций в отношении российской нефти. Вероятно, партнёры боятся вторичных санкций, что вынуждает их сокращать, либо переводить в "серый импорт" российское сырье.

Реалии рынка таковы, что доминация США вынуждает даже самых ярых единомышленников идти на подобные меры.

#макроэкономика #РФ

@carefullytru

Forwarded from Кабинет инвестора

Ты входишь в ЕАЭС без должного уважения: история о наглеющем Казахстане

Помните, недавно в Казахстане был политический кризис? Так вот, тогда в страну были введен военный контингент ОДКБ. Российские войска стабилизировали ситуацию, а на трон пост президента был посажен якобы лояльный России президент.

Так вот, похоже Касым-Жомарт Токаев оказался Лжедмитрием. Сегодняшние санкции открыли для страны новые горизонты. Казахстан уже предлагает Западу как свои нефтегазовые ресурсы, так и землю для построения нового транспортного коридора. Коридор нужен для торговли между Европой и КНР в обход России.

Казахстан известен своими запасами золота. И сейчас оно затмевает глаза руководству страны. Ещё на питерском форуме Токаев отказался от признания ЛДНР и ордена Александра Невского, который ему хотела вручить российская сторона.

Там же Токаев заявил о намерении соблюдать западные санкции. И вот сегодня пришла новость, что Казахский Минфин обсуждает запрет на экспорт в Россию. И все ради удовлетворения Западных партнеров.

Россия пока закрывает глаза на такие выходки. Обратите внимание на слово «пока»…

Помните, недавно в Казахстане был политический кризис? Так вот, тогда в страну были введен военный контингент ОДКБ. Российские войска стабилизировали ситуацию, а на трон пост президента был посажен якобы лояльный России президент.

Так вот, похоже Касым-Жомарт Токаев оказался Лжедмитрием. Сегодняшние санкции открыли для страны новые горизонты. Казахстан уже предлагает Западу как свои нефтегазовые ресурсы, так и землю для построения нового транспортного коридора. Коридор нужен для торговли между Европой и КНР в обход России.

Казахстан известен своими запасами золота. И сейчас оно затмевает глаза руководству страны. Ещё на питерском форуме Токаев отказался от признания ЛДНР и ордена Александра Невского, который ему хотела вручить российская сторона.

Там же Токаев заявил о намерении соблюдать западные санкции. И вот сегодня пришла новость, что Казахский Минфин обсуждает запрет на экспорт в Россию. И все ради удовлетворения Западных партнеров.

Россия пока закрывает глаза на такие выходки. Обратите внимание на слово «пока»…

🇨🇳 Довольно интересная картина наблюдается в КНР — это первый и пока что единственный пример отрицательной корреляции между акциями Китая и акциями США. Как правило мы наблюдаем всем знакомую историю — если падает фондовый рынок Америки, то вслед за ним падает всё остальное. Сегодня же наблюдается прямо противоположная картина — в китайские акции идут притоки, в то время как из акций США оттоки.

Портфельные капвложения в развивающиеся рынки в июне сокращались четвертый месяц подряд. Их суммарный показатель снизился на $4 млрд, вложения в акции при этом упали на $10,5 млрд, а в облигациях зафиксирован приток в $6,6 млрд. На рынке облигаций, напротив, отток из Китая составил $2,5 млрд, приток на остальные рынки — $9,1 млрд. Приток средств в китайские акции составил $9.1 млрд, с остальных же развивающихся рынков ушли $19,6 млрд. Очередной драйвер роста для Поднебесной.

#макроэкономика #китай

@carefullytru

Портфельные капвложения в развивающиеся рынки в июне сокращались четвертый месяц подряд. Их суммарный показатель снизился на $4 млрд, вложения в акции при этом упали на $10,5 млрд, а в облигациях зафиксирован приток в $6,6 млрд. На рынке облигаций, напротив, отток из Китая составил $2,5 млрд, приток на остальные рынки — $9,1 млрд. Приток средств в китайские акции составил $9.1 млрд, с остальных же развивающихся рынков ушли $19,6 млрд. Очередной драйвер роста для Поднебесной.

#макроэкономика #китай

@carefullytru

🌏 Занимательная инфографика на тему истории резервных валют за последние 500 лет.

На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

На сегодня доминирование доллара составляет 100 лет — на каждую мировую резервную валюту приходилось в среднем по 90-95 лет. Следовательно, по исторически-шаблонным меркам, американский доллар уже состарился.

На данный момент юань выглядит явным претендентом.

#аналитика

@carefullytru

На сегодняшний день самым долгим валютным доминированием был отрезок в 110 лет (с 1530 по 1640), когда валюта Испанской империи (реал) была основной резервной валютой. Тогда Испания имела много колоний и вела с ними активную торговую деятельность.

На сегодня доминирование доллара составляет 100 лет — на каждую мировую резервную валюту приходилось в среднем по 90-95 лет. Следовательно, по исторически-шаблонным меркам, американский доллар уже состарился.

На данный момент юань выглядит явным претендентом.

#аналитика

@carefullytru

🇷🇺 ЦБ рассказал, почему рубль такой крепкий. А именно, представил первую оценку платежного баланса за 2-й квартал.

Тезисно — Россия переполнена долларами. Положительное сальдо торгового баланса России за первые 5 месяцев 2021 года составляло $49,5 млрд. За первые 5 месяцев 2022 года сальдо составило уже $168,4 млрд. Это рост на $118,9 млрд., из которых $95,3 млрд. приходится на увеличение экспорта и $23,4 млрд. на сокращение импорта.

Во 2-м квартале импорт был на 22% ниже, чем годом ранее. Причина – в санкциях. При этом экспорт на 20% выше, чем годом ранее, несмотря на санкции и из-за высоких цен на сырье. В результате торговый баланс оказался в 2,3 раза выше, чем годом ранее. Высокий торговый баланс обозначает, что объем выручки экспортеров, переводимой в рубли, сильно выше, чем выручка импортеров, которые эти рубли продают. Так что сохраняющийся высокий торговый баланс и объясняет наблюдаемую сейчас крепость рубля.

#макроэкономика #РФ

@carefullytru

Тезисно — Россия переполнена долларами. Положительное сальдо торгового баланса России за первые 5 месяцев 2021 года составляло $49,5 млрд. За первые 5 месяцев 2022 года сальдо составило уже $168,4 млрд. Это рост на $118,9 млрд., из которых $95,3 млрд. приходится на увеличение экспорта и $23,4 млрд. на сокращение импорта.

Во 2-м квартале импорт был на 22% ниже, чем годом ранее. Причина – в санкциях. При этом экспорт на 20% выше, чем годом ранее, несмотря на санкции и из-за высоких цен на сырье. В результате торговый баланс оказался в 2,3 раза выше, чем годом ранее. Высокий торговый баланс обозначает, что объем выручки экспортеров, переводимой в рубли, сильно выше, чем выручка импортеров, которые эти рубли продают. Так что сохраняющийся высокий торговый баланс и объясняет наблюдаемую сейчас крепость рубля.

#макроэкономика #РФ

@carefullytru

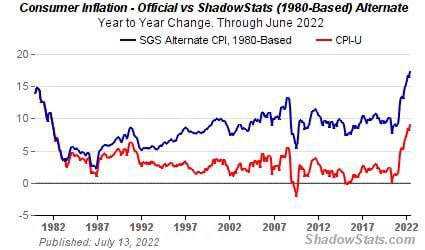

🇺🇸 Вчера США сообщили о росте инфляции в июне до 9.1% в годовом выражении, но вероятное начало рецессии указывает на дальнейшее снижение цен. О том, что такой сценарий неизбежен, я писал ещё очень-очень давно, поэтому в очередной раз повторять последствия не вижу никакого смысла. Рано или поздно это должно было случиться. Сегодня же хочу обратить внимание на структурные изменения, которые наблюдались во времена предыдущих подобных кризисов.

Инфляция в США могла достичь 17% в июне, если бы расчет проводился по методологии 1980-х годов (смотрим график). Что занимательно, так это то, что в период "великой инфляции" 1970-х годов именно таким был рост потребительских цен — 17%. После 70-х глобальных рынок труда ощутил структурные изменения, где одним из главных стало снижение ценовой власти рабочей силы. Также наблюдалось значительное уменьшение роли государства в установлении заработной платы, ослабление профсоюзного движения, постепенное открытие рынков из-за глобализации и дерегулирование рынка труда. Короче говоря, чрезмерно высокая инфляция привела к колоссальным структурным изменениям. С огромной вероятностью мы снова увидим перемены во многих областях, тем более учитывая нынешний тренд на удалённую занятость. Какими именно будут эти изменения — остаётся только гадать. Но вчерашние данные по инфляции дают начало новой истории, которую мы будем наблюдать.

#аналитика #США

@carefullytru

Инфляция в США могла достичь 17% в июне, если бы расчет проводился по методологии 1980-х годов (смотрим график). Что занимательно, так это то, что в период "великой инфляции" 1970-х годов именно таким был рост потребительских цен — 17%. После 70-х глобальных рынок труда ощутил структурные изменения, где одним из главных стало снижение ценовой власти рабочей силы. Также наблюдалось значительное уменьшение роли государства в установлении заработной платы, ослабление профсоюзного движения, постепенное открытие рынков из-за глобализации и дерегулирование рынка труда. Короче говоря, чрезмерно высокая инфляция привела к колоссальным структурным изменениям. С огромной вероятностью мы снова увидим перемены во многих областях, тем более учитывая нынешний тренд на удалённую занятость. Какими именно будут эти изменения — остаётся только гадать. Но вчерашние данные по инфляции дают начало новой истории, которую мы будем наблюдать.

#аналитика #США

@carefullytru

{kind=link}

🇨🇳 Вышедшие сегодня данные по экономике Китая оказались существенно хуже прогнозов, причина — недавние локдауны (а я предупреждал). В итоге после столь сильного макроэкономического провала большинство экспертов заговорили о риске рецессии в Поднебесной, которая лично для меня звучит более чем логично.

Китай — это локомотив роста мировой экономики, обеспечивающий основной спрос на промышленные металлы. Страшно даже и подумать, что будет с ценами на сырье, если и китайская экономика скатится в рецессию впервые за много-много десятилетий. Поэтому меня посетила мысль о том, что Китай начнет девальвировать юань ради собственного спасения.

Укрепление доллара на глобальном форексном рынке привело к тому, что юань оказался рекордно переоцененным по отношению к валютам своих основных конкурентов: Японии и Южной Кореи.

За год курс иены к доллару снизился более чем на 20%, корейской воны на 12,5%, а юаня всего на 4%. Более высокая устойчивость юаня, на мой взгляд, связана с меньшей открытостью финансового рынка Китая и желанием властей видеть его курс относительно стабильным.

До недавнего времени я считал, что ослабление азиатских валют не повлияет на юань, поскольку у Китая огромный положительный торговый баланс.

Однако дальнейшее ухудшение ситуации на рынке недвижимости и новые всплески заболеваемости коронавирусом создают столь сильное давление на экономику, как мы сегодня убедились, что, возможно, девальвация юаня остается последней мерой, к которой власти могут прибегнуть дабы избежать сползания в рецессию. Так что после утренних данных юань больше нельзя назвать хорошей инвестицией.

#макроэкономика #китай

@carefullytru

Китай — это локомотив роста мировой экономики, обеспечивающий основной спрос на промышленные металлы. Страшно даже и подумать, что будет с ценами на сырье, если и китайская экономика скатится в рецессию впервые за много-много десятилетий. Поэтому меня посетила мысль о том, что Китай начнет девальвировать юань ради собственного спасения.

Укрепление доллара на глобальном форексном рынке привело к тому, что юань оказался рекордно переоцененным по отношению к валютам своих основных конкурентов: Японии и Южной Кореи.

За год курс иены к доллару снизился более чем на 20%, корейской воны на 12,5%, а юаня всего на 4%. Более высокая устойчивость юаня, на мой взгляд, связана с меньшей открытостью финансового рынка Китая и желанием властей видеть его курс относительно стабильным.

До недавнего времени я считал, что ослабление азиатских валют не повлияет на юань, поскольку у Китая огромный положительный торговый баланс.

Однако дальнейшее ухудшение ситуации на рынке недвижимости и новые всплески заболеваемости коронавирусом создают столь сильное давление на экономику, как мы сегодня убедились, что, возможно, девальвация юаня остается последней мерой, к которой власти могут прибегнуть дабы избежать сползания в рецессию. Так что после утренних данных юань больше нельзя назвать хорошей инвестицией.

#макроэкономика #китай

@carefullytru

{kind=link}

🇺🇸 Как и предполагалось ранее (https://t.iss.one/carefullytru/361) QT не задалось — баланс все-таки растёт пусть и немного. Совокупные активы выросли на 4 млрд долларов за последнюю неделю до 8,896 трлн долларов. Баланс ФРС теперь равен 36,5% ВВП США против 81,9% ЕЦБ и 135% Банка Японии.

Очередное доказательство того, что ФРС беспомощны перед кровожадной инфляцией и неспособны её обуздать, хотя недавно мне казалось что Пауэлл созрел для обвала рынков. Вряд-ли тренд на рост сохранится, но сам факт абсурдности всего происходящего поражает. Рост цен не замедлился, как ожидали председатели — он наоборот ускорился, и несмотря на это ФРС делает такое.

#макроэкономика #США

@carefullytru

Очередное доказательство того, что ФРС беспомощны перед кровожадной инфляцией и неспособны её обуздать, хотя недавно мне казалось что Пауэлл созрел для обвала рынков. Вряд-ли тренд на рост сохранится, но сам факт абсурдности всего происходящего поражает. Рост цен не замедлился, как ожидали председатели — он наоборот ускорился, и несмотря на это ФРС делает такое.

#макроэкономика #США

@carefullytru

🇺🇸 Давно инвесторы не были настолько по медвежьи настроены по акциям США. Шорты во фьючерсах на SP500 (в % от открытого интереса) выросли до исторически эпических размеров. При желании шорт-сквиз может сыграть на руку американскому рынку, но я придерживаюсь былого мнения — не лезть.

#макроэкономика #США

@carefullytru

#макроэкономика #США

@carefullytru

🇯🇵 Почему в Японии низкая инфляция?

Билл Митчелл написал о причинах низкой инфляции в Японии. Вот краткий пересказ:

Уровень цен в США и Японии. В США индекс потребительских цен с января 2020 года вырос на 13,3%. Цены на энергию выросли на 48,8%, на продовольствие – на 15,7%. Если исключить из общего индекса цен энергоносители и продукты питания, то рост цен в США с начала пандемии все равно составит 10%.

Однако в Японии с января 2020 года произошло следующее:

1. Все товары - рост на 1,3%.

2. Энергия - рост на 14,6%.

3. Продукты питания - подорожали на 3,2%.

4. Цены все товары за вычетом продуктов питания и энергии фактически снизились на 0,01%.

Итак, если обе страны одинаково переживают шок цен на энергоносители, почему Японии удалось избежать высоких темпов инфляции в других секторах?

Прежде всего, следует отметить, что цены производителей в Японии следуют общемировым тенденциям. Банк Японии ежемесячно публикует индексы цен производителей, и последняя публикация за май 2022 года - "Ежемесячный отчет об индексе цен на корпоративные товары" - показывает, что за год по май 2022 года индекс вырос на 9,8%.

Индекс цен на импортные товары за тот же период вырос на 42,2% (в иенах).

Таким образом, цены на производственные ресурсы местных производителей в значительной степени определяются ростом цен на импорт - наиболее заметными из них являются цены на энергоносители и древесину.

Есть несколько отличительных характеристик, объясняющих, почему Япония устояла перед инфляционным всплеском, несмотря на значительное давление импортных затрат:

1. Отсутствует давление на заработную плату, что на самом деле не является отличительным фактором, поскольку ни одна страна не испытывает значительного сопротивления со стороны рабочих в отношении реальной заработной платы.

2. У японских компаний явно иной менталитет в отношении транзита цен. В Японии фирмы гораздо больше заботятся о своей репутации и явно сопротивляются переносу растущих импортных цен в конечные потребительские цены.

3. Но дело не только в социально ориентированном поведении японских фирм. В отличие от США в Японии мягкий рынок конечных товаров и услуг (много продавцов), что не позволяет компаниям повышать цены.

4. Интересным фактом является то, что уровень безработицы в Японии продолжает снижаться и в мае 2022 года составил 2,6% (в США – 3,6%), что значительно ниже уровня большинства стран. Мы часто слышим, как англоязычные комментаторы уничижительно говорят о низких темпах роста ("потерянные десятилетия") в Японии, но они не упоминают, что Япония постоянно опережает остальной мир по уровню безработицы. Нации не нужен сильный рост, если уровень безработицы остается низким (и государственные услуги находятся на высоком уровне).

5. Денежно-кредитная политика. Банк Японии продолжает поддерживать сверхнизкие ставки и скупать облигации в рамках QE. Американцы и европейцы намерены создать "мягкие" рынки путем повышения процентных ставок. Они думают, что это подавит инфляционное давление и обеспечит сдерживающий фактор для фирм, чтобы они не переносили растущие издержки на другие товары. Политика повышения ставок сработает (если вообще сработает) только при значительном росте массовой безработицы и банкротстве фирм.

6. Фискальная политика. В апреле 2022 года правительство Японии объявило о "дополнительной" фискальной инициативе на 2,7 млрд иен, направленной на поддержку домохозяйств с низким уровнем дохода и малого бизнеса, борющихся с ростом импортных цен. Правительство заявило, что предпочитает использовать фискальную политику вместо повышения ставок или манипулирования иеной.

#аналитика #япония

@carefullytry

Билл Митчелл написал о причинах низкой инфляции в Японии. Вот краткий пересказ:

Уровень цен в США и Японии. В США индекс потребительских цен с января 2020 года вырос на 13,3%. Цены на энергию выросли на 48,8%, на продовольствие – на 15,7%. Если исключить из общего индекса цен энергоносители и продукты питания, то рост цен в США с начала пандемии все равно составит 10%.

Однако в Японии с января 2020 года произошло следующее:

1. Все товары - рост на 1,3%.

2. Энергия - рост на 14,6%.

3. Продукты питания - подорожали на 3,2%.

4. Цены все товары за вычетом продуктов питания и энергии фактически снизились на 0,01%.

Итак, если обе страны одинаково переживают шок цен на энергоносители, почему Японии удалось избежать высоких темпов инфляции в других секторах?

Прежде всего, следует отметить, что цены производителей в Японии следуют общемировым тенденциям. Банк Японии ежемесячно публикует индексы цен производителей, и последняя публикация за май 2022 года - "Ежемесячный отчет об индексе цен на корпоративные товары" - показывает, что за год по май 2022 года индекс вырос на 9,8%.

Индекс цен на импортные товары за тот же период вырос на 42,2% (в иенах).

Таким образом, цены на производственные ресурсы местных производителей в значительной степени определяются ростом цен на импорт - наиболее заметными из них являются цены на энергоносители и древесину.

Есть несколько отличительных характеристик, объясняющих, почему Япония устояла перед инфляционным всплеском, несмотря на значительное давление импортных затрат:

1. Отсутствует давление на заработную плату, что на самом деле не является отличительным фактором, поскольку ни одна страна не испытывает значительного сопротивления со стороны рабочих в отношении реальной заработной платы.

2. У японских компаний явно иной менталитет в отношении транзита цен. В Японии фирмы гораздо больше заботятся о своей репутации и явно сопротивляются переносу растущих импортных цен в конечные потребительские цены.

3. Но дело не только в социально ориентированном поведении японских фирм. В отличие от США в Японии мягкий рынок конечных товаров и услуг (много продавцов), что не позволяет компаниям повышать цены.

4. Интересным фактом является то, что уровень безработицы в Японии продолжает снижаться и в мае 2022 года составил 2,6% (в США – 3,6%), что значительно ниже уровня большинства стран. Мы часто слышим, как англоязычные комментаторы уничижительно говорят о низких темпах роста ("потерянные десятилетия") в Японии, но они не упоминают, что Япония постоянно опережает остальной мир по уровню безработицы. Нации не нужен сильный рост, если уровень безработицы остается низким (и государственные услуги находятся на высоком уровне).

5. Денежно-кредитная политика. Банк Японии продолжает поддерживать сверхнизкие ставки и скупать облигации в рамках QE. Американцы и европейцы намерены создать "мягкие" рынки путем повышения процентных ставок. Они думают, что это подавит инфляционное давление и обеспечит сдерживающий фактор для фирм, чтобы они не переносили растущие издержки на другие товары. Политика повышения ставок сработает (если вообще сработает) только при значительном росте массовой безработицы и банкротстве фирм.

6. Фискальная политика. В апреле 2022 года правительство Японии объявило о "дополнительной" фискальной инициативе на 2,7 млрд иен, направленной на поддержку домохозяйств с низким уровнем дохода и малого бизнеса, борющихся с ростом импортных цен. Правительство заявило, что предпочитает использовать фискальную политику вместо повышения ставок или манипулирования иеной.

#аналитика #япония

@carefullytry

{kind=link}

🇷🇺 Интересная статья вышла в Bloomberg, показывающая, что поставки российской нефти в Китай и Индию, достигшие пика в апреле-мае, летом пошли вниз, сократившись почти что на 30% от максимальных уровней.

Bloomberg отмечает: «хотя еще слишком рано с уверенностью говорить о том, что самосанкции и давление со стороны США на Индию, Китай и других покупателей окажут устойчивое воздействие, есть первые признаки того, что азиатские страны, возможно, не смогут полностью заменить европейских покупателей России».

Недавно же Ведомости писали, что Минфин предлагает зафиксировать в качестве параметров бюджетного правила цену отсечения нефти в $60 при добыче 9.5 млн бс. Расчетный размер доходов при этих параметрах идёт в расходы, а всё, что выше – в резервы. Напомним, что сейчас РФ добывает около 10.8 млн бс

#макроэкономика #РФ

@carefullytru

Bloomberg отмечает: «хотя еще слишком рано с уверенностью говорить о том, что самосанкции и давление со стороны США на Индию, Китай и других покупателей окажут устойчивое воздействие, есть первые признаки того, что азиатские страны, возможно, не смогут полностью заменить европейских покупателей России».

Недавно же Ведомости писали, что Минфин предлагает зафиксировать в качестве параметров бюджетного правила цену отсечения нефти в $60 при добыче 9.5 млн бс. Расчетный размер доходов при этих параметрах идёт в расходы, а всё, что выше – в резервы. Напомним, что сейчас РФ добывает около 10.8 млн бс

#макроэкономика #РФ

@carefullytru

Сегодня ЦБ РФ примет решение по ключевой ставке. Рынок ожидает снижения на 50 бп, я — снижение на 100 бп. Какие ваши ожидания ?

Anonymous Poll

7%

9.5% (без изменений)

4%

9.25% (-25 бп)

25%

9% (-50 бп)

7%

8.75% (-75 бп)

19%

8.5% (-100 бп)

28%

8% (-150 бп)

9%

Меньше 8%

2%

Свой вариант (в комментариях)

А какое решение приняли бы вы?

Anonymous Poll

7%

Больше 9.5% (поднятие ставки)

7%

9.5% (без изменений)

10%

9% (-50 бп)

4%

8.75% (-75 бп)

10%

8.5% (-100 бп)

19%

8% (-150 бп)

34%

7% (-250 бп)

8%

Свой вариант (в комментариях)

🇷🇺 Решение по процентной ставке ЦБ РФ

Факт: 8.00%

Прогноз: 9.00%

Мой прогноз: 8.50%

Пред.: 9.50%

Очень агрессивный шаг от председателей Банка России. Уровень ключевой ставки сильно опускают, несмотря на общемировой тренд на повышение, что отображает очевидные проблемы у бизнеса внутри страны.

СИГНАЛ: Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 года. Если дефляционный тренд продолжится, объективно, ставка вновь будет снижена.

#аналитика #РФ

@carefullytru

Факт: 8.00%

Прогноз: 9.00%

Мой прогноз: 8.50%

Пред.: 9.50%

Очень агрессивный шаг от председателей Банка России. Уровень ключевой ставки сильно опускают, несмотря на общемировой тренд на повышение, что отображает очевидные проблемы у бизнеса внутри страны.

СИГНАЛ: Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 года. Если дефляционный тренд продолжится, объективно, ставка вновь будет снижена.

#аналитика #РФ

@carefullytru

🇺🇦 Недавно размышлял на тему идиотизма ЦБ Украины (https://t.iss.one/carefullytru/338), и последствия не заставили себя долго ждать — после озвученных планов Киева договориться с кредиторами об отсрочке выплат по госдолгу на два года агентство Fitch понизило долгосрочный рейтинг Украины с "CCC" до "C". Напомню, Fitch — это американское агентство, которое зачастую играет без правил (не снижая рейтинг), дабы союзники США могли и дальше брать кредиты, но Украине, видимо, их никто больше давать не намерен.

То что ЦБ попросит отсрочки после поднятия ключевой ставки до 25% было более чем очевидно, то что с момента написания предыдущего поста курс национальной валюты Украины (гривны) упал на 10% — тоже было мною сказано. Но то, что американское агентство снизило рейтинг до преддефолтного — для меня неожиданно.

Дело в том, что чем ниже кредитный рейтинг у страны, тем более высока вероятность что кредит ей никто не предложит. И если для России с её положительным торговым сальдо это абсолютно не является проблемой, то для Украины наступают действительно темные времена. Очевидно, что во время войны расходы увеличиваются, а доходы сокращаются (особенно после поднятия ставки до 25%), следовательно — страна не может функционировать без новых кредитов (по такому принципу работает экономика многих стран). И если какое-то время западные партнёры несмотря на рейтинг Украины будут предоставлять новые кредиты, то совсем скоро даже они откажутся это делать, что повлечет за собой жесточайшую девальвацию курса национальной валюты.

Вот так главный экономический центр страны уничтожает её будущее, допуская очевидную детскую ошибку. А вы до сих пор жалуетесь на Набиуллину?)

#аналитика #украина

@carefullytru

То что ЦБ попросит отсрочки после поднятия ключевой ставки до 25% было более чем очевидно, то что с момента написания предыдущего поста курс национальной валюты Украины (гривны) упал на 10% — тоже было мною сказано. Но то, что американское агентство снизило рейтинг до преддефолтного — для меня неожиданно.

Дело в том, что чем ниже кредитный рейтинг у страны, тем более высока вероятность что кредит ей никто не предложит. И если для России с её положительным торговым сальдо это абсолютно не является проблемой, то для Украины наступают действительно темные времена. Очевидно, что во время войны расходы увеличиваются, а доходы сокращаются (особенно после поднятия ставки до 25%), следовательно — страна не может функционировать без новых кредитов (по такому принципу работает экономика многих стран). И если какое-то время западные партнёры несмотря на рейтинг Украины будут предоставлять новые кредиты, то совсем скоро даже они откажутся это делать, что повлечет за собой жесточайшую девальвацию курса национальной валюты.

Вот так главный экономический центр страны уничтожает её будущее, допуская очевидную детскую ошибку. А вы до сих пор жалуетесь на Набиуллину?)

#аналитика #украина

@carefullytru

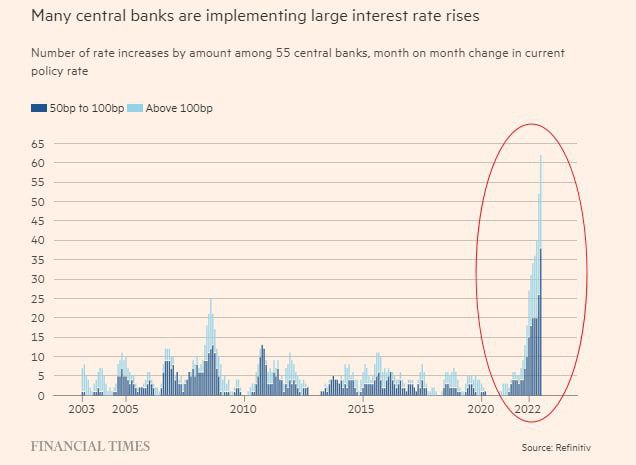

🌎 Наблюдается самое агрессивное и быстрое за последние 20 лет ужесточение дкп мировыми ЦБ. Число повышений ставок от 0.5% беспрецедентно высокое. Столь сильное изменение в структуре современной экономики приведет ко многим последствиям, что однозначно начнет новую главу в мировой истории. Деньги становятся дороже, риторика ЦБ агрессивнее, а бизнес по всему миру страдает — результаты опроса FT показали, что 45% малого бизнеса в Америке приостановили найм новых сотрудников, а 4% начали сокращение штата. Такая тенденция объективно приведет к безработице, которая в период высоких ставок очень больно бьёт по экономике страны — не забывайте, что большинство государственных кредитов имеют плавающую ставку, а доходности ОФЗ всегда следуют за КС, так что расходы гос бюджета от таких трюков тоже растут, из-за чего рост безработицы становится такой большой проблемой.

Большинство ЦБ по всему миру загнаны в тупик, причем такой исход это следствие собственных решений. Теперь же председатели вынуждены искать новые решения, поскольку старые методы создают ещё больше проблем. Ко всему прочему аналитики так же отмечают, что есть признаки валютных войн — мировые ЦБ наперегонки повышают ставки, чтобы укрепить свои валюты для того, чтобы снизить объемы "импортируемой" инфляции. Такое настроение связано с популярным мнением о том, что американский доллар совсем скоро может потерять роль доминанта, уступив Китаю. Я много раз отмечал, что на фоне всего происходящего именно Поднебесная виднеется бенефициаром в большинстве направлений. В период тренда на повышение ставки, ЦБ Китая её либо снижает, либо удерживает. И если такая риторика останется, то дешёвые кредиты позволят привести в страну огромное множество новых бизнесов.

#аналитика #китай

@carefullytru

Большинство ЦБ по всему миру загнаны в тупик, причем такой исход это следствие собственных решений. Теперь же председатели вынуждены искать новые решения, поскольку старые методы создают ещё больше проблем. Ко всему прочему аналитики так же отмечают, что есть признаки валютных войн — мировые ЦБ наперегонки повышают ставки, чтобы укрепить свои валюты для того, чтобы снизить объемы "импортируемой" инфляции. Такое настроение связано с популярным мнением о том, что американский доллар совсем скоро может потерять роль доминанта, уступив Китаю. Я много раз отмечал, что на фоне всего происходящего именно Поднебесная виднеется бенефициаром в большинстве направлений. В период тренда на повышение ставки, ЦБ Китая её либо снижает, либо удерживает. И если такая риторика останется, то дешёвые кредиты позволят привести в страну огромное множество новых бизнесов.

#аналитика #китай

@carefullytru

{kind=link}

🇺🇸 Департамент Торговли правительства США использует 10 индикаторов деловой активности, отслеживающих различные сегменты экономики в попытке предсказать направление развития экономики в ближайшем будущем - Leading Economic Index (LEI).

1.Первичные заявки на пособия по безработице.

2.Количество новых заказов, полученных производителями.

3.Скорость, с которой новые товары перемещаются от поставщиков к продавцам.

4.Количество новых заказов на капитальные вложения.

5.Количество выданных разрешений на жилищное строительство.

6.Индекс фондового рынка S&P 500.

7.Индексированное к инфляции количество денег в обращении.

8.Разница между процентами по коротким и длинным займам.

9.Индекс потребительских настроений.

10.Количество часов за рабочую неделю, отработанных в секторе реального производства

Эти индикаторы исторически начинали падать до того, как экономика входила в рецессию и расти в преддверии этапа расширения.

Как видно на графике, скорость изменения в США становится отрицательной – это предвестник рецессии. Но что самое главное — это значит, что снижение экономической активности только начинается.

#аналитика #США

@carefullytru

1.Первичные заявки на пособия по безработице.

2.Количество новых заказов, полученных производителями.

3.Скорость, с которой новые товары перемещаются от поставщиков к продавцам.

4.Количество новых заказов на капитальные вложения.

5.Количество выданных разрешений на жилищное строительство.

6.Индекс фондового рынка S&P 500.

7.Индексированное к инфляции количество денег в обращении.

8.Разница между процентами по коротким и длинным займам.

9.Индекс потребительских настроений.

10.Количество часов за рабочую неделю, отработанных в секторе реального производства

Эти индикаторы исторически начинали падать до того, как экономика входила в рецессию и расти в преддверии этапа расширения.

Как видно на графике, скорость изменения в США становится отрицательной – это предвестник рецессии. Но что самое главное — это значит, что снижение экономической активности только начинается.

#аналитика #США

@carefullytru

{kind=link}

Forwarded from MMI

ДОБЫЧА ГАЗА – КРУТОЕ ПИКЕ – ПРОДОЛЖЕНИЕ

Краткое содержание предыдущих серий:

Апрель: https://t.iss.one/russianmacro/14576

1–15 мая: https://t.iss.one/russianmacro/14477

Май: https://t.iss.one/russianmacro/14690

1–15 июня: https://t.iss.one/russianmacro/14794

Июнь: https://t.iss.one/russianmacro/14888

1–15 июля: https://t.iss.one/russianmacro/14984

По данным Газпрома, крутое пике продолжается. Если в июне падение добычи составляло -30.4% гг, то по итогам июля спад усилился до -35.8% гг. По экспорту соответственно: -49.7% гг в июне и уже -58.4% гг в июле.

По итогам 7 мес: -12.0% гг по добыче и -34.7% гг по экспорту.

На внутреннем рынке по итогам 7 мес спрос на газ упал на 2% гг.

Поставки в Китай за 7 мес выросли на 60.9% гг. Газпром не приводит данные по объёмам этих поставок. Это незначительные объёмы в сравнении с европейскими (в 2021г они составляли 10.4 млрд кубометров).

В ближайшие годы РФ не сможет компенсировать за счет Китая потерю европейского рынка.

Краткое содержание предыдущих серий:

Апрель: https://t.iss.one/russianmacro/14576

1–15 мая: https://t.iss.one/russianmacro/14477

Май: https://t.iss.one/russianmacro/14690

1–15 июня: https://t.iss.one/russianmacro/14794

Июнь: https://t.iss.one/russianmacro/14888

1–15 июля: https://t.iss.one/russianmacro/14984

По данным Газпрома, крутое пике продолжается. Если в июне падение добычи составляло -30.4% гг, то по итогам июля спад усилился до -35.8% гг. По экспорту соответственно: -49.7% гг в июне и уже -58.4% гг в июле.

По итогам 7 мес: -12.0% гг по добыче и -34.7% гг по экспорту.

На внутреннем рынке по итогам 7 мес спрос на газ упал на 2% гг.

Поставки в Китай за 7 мес выросли на 60.9% гг. Газпром не приводит данные по объёмам этих поставок. Это незначительные объёмы в сравнении с европейскими (в 2021г они составляли 10.4 млрд кубометров).

В ближайшие годы РФ не сможет компенсировать за счет Китая потерю европейского рынка.

🇨🇳 Довольно интересная картина складывается вокруг юаня, который среди инвесторов считается очень стабильной валютой.

На графике — колебания юаня на фоне последних событий вокруг Тайваня. Думаю, накал тех дней был настолько сильным, что даже сейчас у некоторых людей остался осадок. Не стоит даже объяснять почему в эти дни рынок ждал сильнейшей волатильности китайской национальной валюты, но юань только в очередной раз подтвердил свой статус "убежища".

Сперва — падение с 6.73 на 6.79, потом спокойный возврат на 6.75. Все колебания в пределах менее чем 0.1 процента. Очень хорошая иллюстрация того, почему китайский юань столь сильно хвалят эксперты.

#макроэкономика #китай

@carefullytru

На графике — колебания юаня на фоне последних событий вокруг Тайваня. Думаю, накал тех дней был настолько сильным, что даже сейчас у некоторых людей остался осадок. Не стоит даже объяснять почему в эти дни рынок ждал сильнейшей волатильности китайской национальной валюты, но юань только в очередной раз подтвердил свой статус "убежища".

Сперва — падение с 6.73 на 6.79, потом спокойный возврат на 6.75. Все колебания в пределах менее чем 0.1 процента. Очень хорошая иллюстрация того, почему китайский юань столь сильно хвалят эксперты.

#макроэкономика #китай

@carefullytru

🎤 Хочу попробовать новый формат канала — смесь крупных статей (как раньше) с небольшими "твитами". Поскольку со статьями сейчас напряг, контент канала будет наполняться небольшими постами, дабы лента не пустовала. Понемногу превращаемся в абсолютный авторский экономический блог. Всем хороших выходных ;)

#немакроэкономика

#немакроэкономика

🇺🇸 Думаю, все мы знаем тезис о том, что на рынке облигаций водятся "самые умные" деньги. Так вот, инверсия углубляется всё дальше — 2х-летки уже инвертированы против 10-леток до такой степени, что ситуация выглядит гораздо хуже, чем в 2008. Объективно — риск наступления рецессии в США значительно вырос (точнее люди наконец-то начали это понимать), причем судя по все той же инверсии — это должно случится в ближайшее время.

Сырье уже начинает падать в цене, ВВП США 2 месяца подряд показывает отрицательные значения, для полной картины не хватает только роста безработицы. Каким-то чудесным образом в Америке безработица падает, хотя практически каждую неделю внимательный читатель видит новости о том, как даже монополисты приостанавливают найм или вообще сокращают штат сотрудников. По честному, я бы сказал, что рецессия в экономике США уже наступила, но возможно кто-то до сих пор верит в то, что ФРС выйдут сухими из воды ?

#аналитика #США

@carefullytru

Сырье уже начинает падать в цене, ВВП США 2 месяца подряд показывает отрицательные значения, для полной картины не хватает только роста безработицы. Каким-то чудесным образом в Америке безработица падает, хотя практически каждую неделю внимательный читатель видит новости о том, как даже монополисты приостанавливают найм или вообще сокращают штат сотрудников. По честному, я бы сказал, что рецессия в экономике США уже наступила, но возможно кто-то до сих пор верит в то, что ФРС выйдут сухими из воды ?

#аналитика #США

@carefullytru