В каких компаниях можно ожидать высокие дивиденды за 2021 год?

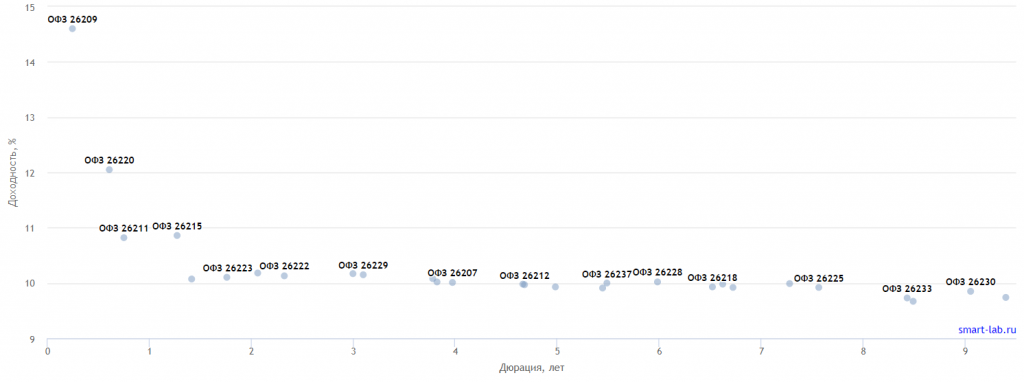

Доходности по ОФЗ продолжают плавно ползти вниз. Государственные облигации уже дают меньше доходности, чем когда Россия признала независимость ЛДНР, и еще ниже чем 24 февраля.

Поэтому упрощенный показатель привлекательной дивидендной доходности, который был в прошлом у рынка “выше 10%” снова становится актуальным. Другой вопрос, что инфляция сейчас около 17%, но это пока оставим за рамками обзора. Цены выросли в прошлом, а ожидаемые доходности где-то впереди.

Еще в марте мы делали список компании, которые с наибольшей и наименьшей вероятностью выплатят дивиденды.

Что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794974.php

Доходности по ОФЗ продолжают плавно ползти вниз. Государственные облигации уже дают меньше доходности, чем когда Россия признала независимость ЛДНР, и еще ниже чем 24 февраля.

Поэтому упрощенный показатель привлекательной дивидендной доходности, который был в прошлом у рынка “выше 10%” снова становится актуальным. Другой вопрос, что инфляция сейчас около 17%, но это пока оставим за рамками обзора. Цены выросли в прошлом, а ожидаемые доходности где-то впереди.

Еще в марте мы делали список компании, которые с наибольшей и наименьшей вероятностью выплатят дивиденды.

Что изменилось?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/794974.php

{kind=link}

К чему приведут активная стимулирующая бюджетная и монетарная политика в РФ?

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление:

✅ЦБ готов забить на инфляцию ради спасения экономики

✅Ставки могут быть ниже инфляции

✅Нас ждет активное бюджетное стимулирование

В целом, наверное это хорошо. Рублей будет много, ставки будут низкими. Очевидные проигравшие — банки, если только они не будут завышать ставки сами из-за возросших рисков заёмщиков. Правда государство собирается ж активно стимулировать льготные кредиты. Так для системно значимых сделали кредиты под 10% и подняли планку с 10 млрд руб до 30 млрд руб.

Для нас, частных инвесторов это хорошо. Двойная стимулирующая политика и закрытие глаз на инфляцию

📉должны привести с одной стороны к снижению привлекательности инструментов fixed-income, так как они не будут покрывать инфляцию

📈с другой стороны поднять доходы и привлекательность акций

Деньги рано или поздно должны будут дойти до рынка акций «прилив поднимет все лодки».

Комментарии сюда: https://smart-lab.ru/company/mozgovik/blog/795224.php

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление:

✅ЦБ готов забить на инфляцию ради спасения экономики

✅Ставки могут быть ниже инфляции

✅Нас ждет активное бюджетное стимулирование

В целом, наверное это хорошо. Рублей будет много, ставки будут низкими. Очевидные проигравшие — банки, если только они не будут завышать ставки сами из-за возросших рисков заёмщиков. Правда государство собирается ж активно стимулировать льготные кредиты. Так для системно значимых сделали кредиты под 10% и подняли планку с 10 млрд руб до 30 млрд руб.

Для нас, частных инвесторов это хорошо. Двойная стимулирующая политика и закрытие глаз на инфляцию

📉должны привести с одной стороны к снижению привлекательности инструментов fixed-income, так как они не будут покрывать инфляцию

📈с другой стороны поднять доходы и привлекательность акций

Деньги рано или поздно должны будут дойти до рынка акций «прилив поднимет все лодки».

Комментарии сюда: https://smart-lab.ru/company/mozgovik/blog/795224.php

smart-lab.ru

К чему приведут активная стимулирующая бюджетная и монетарная политика в РФ?

В понедельник Эльвира Набиуллина выступила в Госдуме. В целом у меня сложилось такое впечатление: ✅ЦБ готов забить на инфляцию ради

Ситуация в российских нефтегазовых компаниях на 21.04.22

Лукойл упал ниже 4000р, Вагит Юсуфович покидает кресло президента ЛУКОЙЛА (компании, в которой он проработал всю жизнь), санкции, дисконт Urals перед Brent — ничего непонятно, что происходит. Попробуем разобраться в текущей ситуации и тезисно пробежаться по каждому российскому публичному нефтяннику.

Текущая ситуация с Динамикой основных нефтегазовых компаний с пика по индексу Мосбиржи (14 октября 2021 года):

Читать далее: https://smart-lab.ru/company/mozgovik/blog/795260.php

Лукойл упал ниже 4000р, Вагит Юсуфович покидает кресло президента ЛУКОЙЛА (компании, в которой он проработал всю жизнь), санкции, дисконт Urals перед Brent — ничего непонятно, что происходит. Попробуем разобраться в текущей ситуации и тезисно пробежаться по каждому российскому публичному нефтяннику.

Текущая ситуация с Динамикой основных нефтегазовых компаний с пика по индексу Мосбиржи (14 октября 2021 года):

Читать далее: https://smart-lab.ru/company/mozgovik/blog/795260.php

Коротко про отчет Русснефти по РСБУ

Пока все публичные компании от мала до велика — скрывают свои операционные и финансовые показатели за 1 квартал — Русснефть этого делать не стала.

Отлично поработали в 1 квартале — конъюнктура была блестящей.

https://smart-lab.ru/company/mozgovik/blog/795423.php

#RNFT

Пока все публичные компании от мала до велика — скрывают свои операционные и финансовые показатели за 1 квартал — Русснефть этого делать не стала.

Отлично поработали в 1 квартале — конъюнктура была блестящей.

https://smart-lab.ru/company/mozgovik/blog/795423.php

#RNFT

{kind=link}

#SELG Ответы на все мои вопросы к Селигдару.

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

{kind=link}

Итоги недели: победа рубля над иностранными активами

Индекс Мосбиржи продолжает сползать вниз, приближаясь к закрытию 24 февраля. На этой недели индекс снизился на -4,7%.

В списке лидеров с символичным плюсом — металлурги, где теперь с цифрами ничего не публикуется.

Северсталь в свою очередь опубликовала комментарий по отказу от дивидендов:

«Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками».

Еще у президента было заседание по проблемам сектора, где он сказал, что выпадание экспорта можно компенсировать внутренним спросом, который необходимо стимулировать.

Очевидно, будут делать больше гвоздей, по мотивам полемики Матвиенко и Минпромторга :)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796004.php

Индекс Мосбиржи продолжает сползать вниз, приближаясь к закрытию 24 февраля. На этой недели индекс снизился на -4,7%.

В списке лидеров с символичным плюсом — металлурги, где теперь с цифрами ничего не публикуется.

Северсталь в свою очередь опубликовала комментарий по отказу от дивидендов:

«Сегодня экономика и бизнес находятся в ситуации неопределённости. Сейчас приоритет любой компании — выстоять, сохранить и преумножить свои ресурсы в интересах всех наших стейкхолдеров. «Северсталь» обладает устойчивой бизнес-моделью. Наши усилия последних лет по сокращению затрат и повышению эффективности не прошли даром. Но нам необходимо время и ресурсы, чтобы переналадить зарубежные продажи, работу с поставщиками и банками».

Еще у президента было заседание по проблемам сектора, где он сказал, что выпадание экспорта можно компенсировать внутренним спросом, который необходимо стимулировать.

Очевидно, будут делать больше гвоздей, по мотивам полемики Матвиенко и Минпромторга :)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796004.php

{kind=link}

Давление в иностранных эмитентах на Мосбирже сегодня.

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление.

Что происходит и что делать?

https://smart-lab.ru/company/mozgovik/blog/796088.php

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление.

Что происходит и что делать?

https://smart-lab.ru/company/mozgovik/blog/796088.php

{kind=link}

Появился апдейт информации по расконвертации

Дописал сюда: https://smart-lab.ru/company/mozgovik/blog/796088.php

Дописал сюда: https://smart-lab.ru/company/mozgovik/blog/796088.php

smart-lab.ru

Давление в иностранных эмитентах на Мосбирже сегодня

Сегодня в акциях иностранных эмитентов и ADR/GDR сегодня особое давление. Что происходит и что делать? Скорее всего, сегодня продают расписки

Акции Тинькофф падают в бездну — Причины:

👉 летят вниз вместе с остальными публичными банками (Сбер, ВТБ и др);

👉 из-за политических высказываний мажоритария против СВО;

👉 из-за возможной продажи мажоритария своего пакета в ближайшее время;

👉 из-за ухода топ менеджмента (Оливер Хьюз и другие) вместе с командой для развития банка в ЮВА.

Давайте разбираться. Читать далее: https://smart-lab.ru/company/mozgovik/blog/796146.php

#TCSG

👉 летят вниз вместе с остальными публичными банками (Сбер, ВТБ и др);

👉 из-за политических высказываний мажоритария против СВО;

👉 из-за возможной продажи мажоритария своего пакета в ближайшее время;

👉 из-за ухода топ менеджмента (Оливер Хьюз и другие) вместе с командой для развития банка в ЮВА.

Давайте разбираться. Читать далее: https://smart-lab.ru/company/mozgovik/blog/796146.php

#TCSG

Polymetal прогноз 2022 год (апдейт)

Про Полюс и Полиметал и курсе доллара >100 рублей у нас уже была статья, где у Полиметала были отличные дивидендные перспективы.

Что публиковалось и происходило вокруг компании после 24 февраля?

Компания 2 марта опубликовала финансовые результаты за 2021 год и рекомендовала выплатить дивиденды в 0,52$.

Затем компания опубликовала 9 марта пресс-релиз, что в целом все хорошо, ключевые проекты будут введены в срок. Дивиденды хотят выплатить, но мешают ограничения. Тогда же стало известно, что BlackRock увеличил долю до 10% в компании. Весьма кстати, ведь в Лондоне акции Полиметала стоили уже в несколько раз дешевле, чем на Московской бирже. Такая ситуация, к слову, сохраняется до сих пор.

А дальше пришел “газ за рубли”.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796142.php

Про Полюс и Полиметал и курсе доллара >100 рублей у нас уже была статья, где у Полиметала были отличные дивидендные перспективы.

Что публиковалось и происходило вокруг компании после 24 февраля?

Компания 2 марта опубликовала финансовые результаты за 2021 год и рекомендовала выплатить дивиденды в 0,52$.

Затем компания опубликовала 9 марта пресс-релиз, что в целом все хорошо, ключевые проекты будут введены в срок. Дивиденды хотят выплатить, но мешают ограничения. Тогда же стало известно, что BlackRock увеличил долю до 10% в компании. Весьма кстати, ведь в Лондоне акции Полиметала стоили уже в несколько раз дешевле, чем на Московской бирже. Такая ситуация, к слову, сохраняется до сих пор.

А дальше пришел “газ за рубли”.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796142.php

smart-lab.ru

Polymetal прогноз 2022 год (апдейт)

Polymetal — иностранная золотодобывающая компания, зарегистрированная в Джерси (Британский офшор), работающая в России и Казахстане, имеющая русские корни. Основной

Еженедельная заметка #6: Список акций, которые нам нравятся больше всего

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе на вопрос нашего премиум подписчика Asheve:

“На каких эмитентов сейчас обратить внимание, какие акции торгуются по нормальной цене с минимальным риском и временным горизонтом 2 года?”

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796505.php

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе на вопрос нашего премиум подписчика Asheve:

“На каких эмитентов сейчас обратить внимание, какие акции торгуются по нормальной цене с минимальным риском и временным горизонтом 2 года?”

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796505.php

smart-lab.ru

Еженедельная заметка #6: Список акций, которые нам нравятся больше всего

Всем привет из солнечной Армении! Сегодня наша еженедельная заметка выйдет в сокращенном варианте, основной акцент мы сделаем на ответе

Навес нерезидентских GDR на Мосбирже

16 апреля 2022 года Владимир Путин подписал закон о делистинге российских компаний с иностранных бирж. Казалось бы, данный закон никак повлиять на закрытый локальный рынок никак не может — нерезиденты заблокированы, да и черт с ними. Но оказалось, что нет.

Еще 29 марта банки-кастодианы российских акций на зарубежных биржах начали закрывать свои депозитарные программы и предлагали клиентам обмен гдров на локальные акции. С того момента Индекс Мосбиржи (в том числе и поэтому) понесся вниз упал на 22% к 25 апреля.

Основные акции, которые упали видны на картинке (с 29 марта по 25 апреля) — весь красный топ из компаний, в которых есть большая доля ГДР/АДР. Ну а из тех, кто практически не упал или вырос — почти без представителей ГДР/АДР.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796644.php

16 апреля 2022 года Владимир Путин подписал закон о делистинге российских компаний с иностранных бирж. Казалось бы, данный закон никак повлиять на закрытый локальный рынок никак не может — нерезиденты заблокированы, да и черт с ними. Но оказалось, что нет.

Еще 29 марта банки-кастодианы российских акций на зарубежных биржах начали закрывать свои депозитарные программы и предлагали клиентам обмен гдров на локальные акции. С того момента Индекс Мосбиржи (в том числе и поэтому) понесся вниз упал на 22% к 25 апреля.

Основные акции, которые упали видны на картинке (с 29 марта по 25 апреля) — весь красный топ из компаний, в которых есть большая доля ГДР/АДР. Ну а из тех, кто практически не упал или вырос — почти без представителей ГДР/АДР.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/796644.php

Сегодня в лидерах роста расписки и акции иностранных компаний с росс. активами (причина)

В понедельник писали, что вероятная причина распродажи в указанном типе бумаг — это закрытие позиций клиентами Альфа-Банка, которые по каким-то причинам не захотели переводить бумаги в депозитарии других брокеров. Также было указано, что после 27 апреля может быть отскок. Наши фавориты (Mozgovik Research) по тем ценам — это GLTR/AGRO… Ну в целом, повезло, так и случилось, просто это отмечаю.

Лично я держу AGRO/VKCO. В принципе, в этих движухах я всех не участвую, потому что у меня и так все в акциях, а позиции все долгосрочные.

Комментарии к посту читать тут: https://smart-lab.ru/company/mozgovik/blog/797036.php

В понедельник писали, что вероятная причина распродажи в указанном типе бумаг — это закрытие позиций клиентами Альфа-Банка, которые по каким-то причинам не захотели переводить бумаги в депозитарии других брокеров. Также было указано, что после 27 апреля может быть отскок. Наши фавориты (Mozgovik Research) по тем ценам — это GLTR/AGRO… Ну в целом, повезло, так и случилось, просто это отмечаю.

Лично я держу AGRO/VKCO. В принципе, в этих движухах я всех не участвую, потому что у меня и так все в акциях, а позиции все долгосрочные.

Комментарии к посту читать тут: https://smart-lab.ru/company/mozgovik/blog/797036.php

Конференция по финансовым результатам UMG (Европейский Медицинский Центр) по итогам 2021 года

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

У компании есть все медицинские специализации: от рождения до гериатрический центр. Баланс специализаций (распределение выручки) сохранен уже 4-ый год.

Все специалисты работают на месте. Все работает в плановом режиме. Весь штат иностранных специалистов остался в компании.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

Проекты по дистанционной помощи и телемедицине не остановлены.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Снижение среднего чека — эффект роста наполняемости услуг химиотерапии, где средний чек ниже. Выручка растет за счет роста клиентов.

В 2021 году было много расходов консалтинг, плюс списания за прошлые периоды. Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют. Рассматривают перерегистрацию в РФ, но пока только изучают последствия. Конкретного решения и сроков нет.

Выкуп акций рассматривают как опцию, но в настоящее время просто ждут решения регуляторов.

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.

2/3 выручки — частные лица, которые платят из собственного кармана.

У компании есть все медицинские специализации: от рождения до гериатрический центр. Баланс специализаций (распределение выручки) сохранен уже 4-ый год.

Все специалисты работают на месте. Все работает в плановом режиме. Весь штат иностранных специалистов остался в компании.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

Проекты по дистанционной помощи и телемедицине не остановлены.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Снижение среднего чека — эффект роста наполняемости услуг химиотерапии, где средний чек ниже. Выручка растет за счет роста клиентов.

В 2021 году было много расходов консалтинг, плюс списания за прошлые периоды. Был суд с таможней, где компания суд проиграла и должна была заплатить штраф. Есть еще валютные форварды, в 2021 году была отрицательная переоценка, в 2020 году они дали 9,6 млн евро прибыли, в этом году 5 млн евро бумажного убытка.

Без таких расходов прибыль составила 83,4 млн евро (против 68 в отчете, а за 2020 год было 81 в отчете и 68,5 млн нормализованная).

В будущих периодах уверенны в росте.

База для распределения дивидендов — нормализованная чистая прибыль.

На 2022 год есть только один инвест проект с Мособластью. Бюджет проекта 1 млрд рублей.

Долг/EBITDA = 1,5х остался примерно на уровне 2020 года, несмотря на выплату дивидендов. 60% долга в рублях, 40% в евро. Он весь захеджирован.

Все расходы на IPO понесли акционеры, консалтинговые услуги — были по увеличению выручки.

Дивиденды вернут, когда станет возможным. Это вопрос не компании, а регулятору. Деньги идут от России в Кипр, а далее через Клирстрим идут владельцам гдр.

Закон о делистинге на компанию не распространяется. Делистинг не планируют. Рассматривают перерегистрацию в РФ, но пока только изучают последствия. Конкретного решения и сроков нет.

Выкуп акций рассматривают как опцию, но в настоящее время просто ждут решения регуляторов.

{kind=link}

Интер РАО - укрупнение впереди или назад в РАО ЕЭС

На Российском фондовом рынке высокая волатильность, риски и инфляция — как найти тихую гавань и защитную акцию, один из основных вопросов.

Сектор электроэнергетики исторически считался таким — тарифы регулируемые, объемы прогнозируемые, инвестиции с гарантированным возвратом по ставке ОФЗ (злосчастный ДПМ, ДПМ-2 и прочие).

Некоторым кажется, что компания типичный value trap — недооценка есть, но раскрытия нет и не предвидится, все очень тухло. Но после спецоперации появился шанс на выгодную трату кубышки — Юнипро и Энел скорее всего уйдут из российского рынка, а одним из немногих претендентов является Интер РАО.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/797568.php

На Российском фондовом рынке высокая волатильность, риски и инфляция — как найти тихую гавань и защитную акцию, один из основных вопросов.

Сектор электроэнергетики исторически считался таким — тарифы регулируемые, объемы прогнозируемые, инвестиции с гарантированным возвратом по ставке ОФЗ (злосчастный ДПМ, ДПМ-2 и прочие).

Некоторым кажется, что компания типичный value trap — недооценка есть, но раскрытия нет и не предвидится, все очень тухло. Но после спецоперации появился шанс на выгодную трату кубышки — Юнипро и Энел скорее всего уйдут из российского рынка, а одним из немногих претендентов является Интер РАО.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/797568.php

Какие акции сейчас технически находятся в растущем тренде?

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают более привлекательную цену. Тем не менее, для тех, кто ориентирован на «здесь и сейчас» можно посмотреть на список бумаг, которые технически являются растущими в данный момент. Еще более интересными потенциально могут стать бумаги, которые еще не выросли, но близки к развороту.

https://smart-lab.ru/company/mozgovik/blog/798720.php

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают более привлекательную цену. Тем не менее, для тех, кто ориентирован на «здесь и сейчас» можно посмотреть на список бумаг, которые технически являются растущими в данный момент. Еще более интересными потенциально могут стать бумаги, которые еще не выросли, но близки к развороту.

https://smart-lab.ru/company/mozgovik/blog/798720.php

smart-lab.ru

Какие акции сейчас технически находятся в растущем тренде?

На российском рынке очевидный падающий тренд. Для долгосрочных инвесторов падающие акции должны быть интереснее, чем растущие, так как они дают

Итоги недели: отскок и смена собственников

Среди наиболее выросших оказались Лукойл и TCSG — наиболее пострадавшие на прошлой неделе и Газпром с Татнефтью, у которых вышли отчеты (Газпрому хватило МСФО за 2021 год) и все еще жива дивидендная интрига.

Основной Лузер этой недели — VK, который опубликовал спорный отчет с огромным убытком от списания и с низкой динамикой роста выручки (это важнее). Выручка выросла на 10%, на фоне 45% Яндекса, который опубликовался тоже на этой неделе.

Закончилась неделя пятничным заседанием совета директоров ЦБ по ставке, где ее снизили до 14% (было 17%, а консенсус был 15%)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/798724.php

Среди наиболее выросших оказались Лукойл и TCSG — наиболее пострадавшие на прошлой неделе и Газпром с Татнефтью, у которых вышли отчеты (Газпрому хватило МСФО за 2021 год) и все еще жива дивидендная интрига.

Основной Лузер этой недели — VK, который опубликовал спорный отчет с огромным убытком от списания и с низкой динамикой роста выручки (это важнее). Выручка выросла на 10%, на фоне 45% Яндекса, который опубликовался тоже на этой неделе.

Закончилась неделя пятничным заседанием совета директоров ЦБ по ставке, где ее снизили до 14% (было 17%, а консенсус был 15%)

Читать далее: https://smart-lab.ru/company/mozgovik/blog/798724.php

smart-lab.ru

Итоги недели: отскок и смена собственников

На прошлой неделе вышло достаточно много важных новостей и событий: M&A, снижение ставки, гора отчетов, гора отказов от публикаций

Еженедельная заметка #7

Наши обзоры за последнюю неделю:

💎Интер РАО — укрупнение впереди или назад в РАО ЕЭС

💎Навес нерезидентских GDR на Мосбирже

💎МГТС вероятность выплаты высоких дивидендов

💎Тинькофф: он такой один, но почём?

💎Polymetal прогноз 2022 год (апдейт)

В еженедельной заметке мы пытаемся обновлять инвест. стратегию и формулировать общую тактику для долгосрочного инвестирования. В прошлых заметках были сделаны примерно следующие направляющие:

1📈доллар к рублю может снижаться, нет понимания кто его будет покупать

2📉инвест.платформа российского рынка повреждена, сложно принимать взвешенные решения, когда платформа сломана

3📉есть риск навеса над рынком акций из-за расконвертации АДР/ГДР

4📉краткосрочно не ясно, кто будет покупателем на российском рынке

5📉геополитические риски и санкционное давление нарастают и пока не видно выхода из растущей напряженности

6😐ждем августа, чтобы переоценить ситуацию

Что мы можем добавить к этому на данный момент?

https://smart-lab.ru/company/mozgovik/blog/799037.php

Наши обзоры за последнюю неделю:

💎Интер РАО — укрупнение впереди или назад в РАО ЕЭС

💎Навес нерезидентских GDR на Мосбирже

💎МГТС вероятность выплаты высоких дивидендов

💎Тинькофф: он такой один, но почём?

💎Polymetal прогноз 2022 год (апдейт)

В еженедельной заметке мы пытаемся обновлять инвест. стратегию и формулировать общую тактику для долгосрочного инвестирования. В прошлых заметках были сделаны примерно следующие направляющие:

1📈доллар к рублю может снижаться, нет понимания кто его будет покупать

2📉инвест.платформа российского рынка повреждена, сложно принимать взвешенные решения, когда платформа сломана

3📉есть риск навеса над рынком акций из-за расконвертации АДР/ГДР

4📉краткосрочно не ясно, кто будет покупателем на российском рынке

5📉геополитические риски и санкционное давление нарастают и пока не видно выхода из растущей напряженности

6😐ждем августа, чтобы переоценить ситуацию

Что мы можем добавить к этому на данный момент?

https://smart-lab.ru/company/mozgovik/blog/799037.php

smart-lab.ru

Еженедельная заметка #7

Наши обзоры за последнюю неделю: 💎 Интер РАО — укрупнение впереди или назад в РАО ЕЭС 💎 Навес нерезидентских GDR

Платный антикризис тут: https://play.boomstream.com/fTV1V5Eh

Всем подписчикам смартлаб-премиум в ближайшие 20 минут должно прийти письмо с кодом на почту.

Если не пришло, проверьте папку спам или напишите на почту [email protected]

00:00 Какие российские акции нам нравятся больше всего?

16:20 Текущая тактика и стратегия. Рубль

32:10 Где вероятны большие дивиденды за 21 год

37:00 Акции, которые могут развернуться в растущий тренд

41:00 OZON

45:00 IRAO

48:20 MGTS

Всем подписчикам смартлаб-премиум в ближайшие 20 минут должно прийти письмо с кодом на почту.

Если не пришло, проверьте папку спам или напишите на почту [email protected]

00:00 Какие российские акции нам нравятся больше всего?

16:20 Текущая тактика и стратегия. Рубль

32:10 Где вероятны большие дивиденды за 21 год

37:00 Акции, которые могут развернуться в растущий тренд

41:00 OZON

45:00 IRAO

48:20 MGTS

Boomstream

2022-05-04 23-07-52.mkv

UPD. Упустили из виду тот факт, что акции НМТП технически уже перевернулись в растущий тренд.

Список бумаг в тренде

Список бумаг в тренде