Технический анализ 15.05.2023. Восстановление после коррекции показало сильные и слабые бумаги.

В прошлый раз отмечали МТС и Лукойл, обе сработали неплохо, отскочив лучше рынка. Хотя без общего отскока вряд ли бы эти бумаги пошли наверх. Лукойл взял сам, о чем писал тут. МТС хотел взять под идею высоких дивидендов, но он успел вырасти раньше, чем я смог это сделать.

Среди трендов по-прежнему видим отсутствие интереса к российскому ретейлу, а также спад интереса к металлургам.

Виден интерес к акциям нефтяников.

💎https://smart-lab.ru/blog/premium/903092.php

В прошлый раз отмечали МТС и Лукойл, обе сработали неплохо, отскочив лучше рынка. Хотя без общего отскока вряд ли бы эти бумаги пошли наверх. Лукойл взял сам, о чем писал тут. МТС хотел взять под идею высоких дивидендов, но он успел вырасти раньше, чем я смог это сделать.

Среди трендов по-прежнему видим отсутствие интереса к российскому ретейлу, а также спад интереса к металлургам.

Виден интерес к акциям нефтяников.

💎https://smart-lab.ru/blog/premium/903092.php

АЛРОСА одна из самых закрытых компаний, еще и из которой минфин качнул деньги через НДПИ, а не через дивиденды. Но сегодня поменялся СЕО — вместо Сергея Иванова ген директором стал Павел Маринычев (по сути чиновник).

В честь этого праздника компания поделилась некоторыми цифрами из 2022 года (по добыче и чистому долгу, который обнулился).

Возможные дивиденды являются фантазией, поэтому приглашаем всех к обсуждению

Пост открытый https://smart-lab.ru/company/mozgovik/blog/903198.php

$ALRS

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Конспект идей с нашей встречи с годовыми подписчиками Смартлаб Премиум.

В эту пятницу в центре СПБ мы провели встречу для годовых подписчиков смартлаб премиум в центре Питера. Начну с самого интересного, и далее по убыванию.

💎https://smart-lab.ru/company/mozgovik/blog/903208.php

В эту пятницу в центре СПБ мы провели встречу для годовых подписчиков смартлаб премиум в центре Питера. Начну с самого интересного, и далее по убыванию.

💎https://smart-lab.ru/company/mozgovik/blog/903208.php

smart-lab.ru

Конспект идей с нашей встречи с годовыми подписчиками Смартлаб Премиум

В эту пятницу в центре СПБ мы провели встречу для годовых подписчиков смартлаб премиум в центре Питера. Начну с

Обзор отчета РСБУ за 2022г. и СЧА на 31.03 2023г. у ТГК-1. Неужели наступают темные времена!?

ТГК-1 отказываться от публикации отчетов МСФО и РСБУ, но 21.04.23 ТАСС представила некоторые финансовые показатели за 2022г. по РСБУ, а ещё я нашел более подробный отчет (но все же он не полностью, лишь цифры), что же в отчете:

👉Выручка — 98,80 млрд.руб. (+1,12 % г/г)

👉Себестоимость — 88,51 млрд.руб. (+3,03 % г/г)

👉Чистая прибыль — +7,13 млрд.руб. (- 17,86 % г/г)

Даже если заплатят 50% от чистой прибыли по РСБУ (хотя по новой дивидендной политике будут платить от скорректированной чистой прибыли), то дивиденд будет равен 0,0009249 рублей на акцию и дивидендная доходность от текущей цены (0,00955 руб. за акцию) составит 9,7%.

Федресурс опубликовал данные по стоимости чистых активов ТГК-1 на 31.03.2023г. — 147,55 млрд.руб., а на 31.12.2022г. — 142,978 млрд.руб. — это значит заработали чистой прибыли в 1 квартале 2023г. по РСБУ — 4,57 млрд.руб. - на 31,9% меньше, чем годом ранее и за последние 6 лет, хуже было только в 1 квартале 2020г.

Вывод: чистая прибыль за 2022г. по РСБУ снизилась на 17,86% г/г, а за 1 квартал 2023г. на 32% г/г., но все будет зависеть от цены реализации электрической и тепловой энергии и мощности; после падения в 2022г. цен на электроэнергию на 7% у компании, сейчас цены в Северо-Западном ФО в первом квартале 2023г. немного выросли +3,5%, но все равно ниже, чем в среднем по 1 Ценовой зоне +8,9%.

А так же остается вопрос по дивидендам — будут рекомендовать или нет, поэтому я для себя не вижу смысла в покупке акций в данный момент и считаю, что они перекуплены!

$TGKA

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/903426.php

ТГК-1 отказываться от публикации отчетов МСФО и РСБУ, но 21.04.23 ТАСС представила некоторые финансовые показатели за 2022г. по РСБУ, а ещё я нашел более подробный отчет (но все же он не полностью, лишь цифры), что же в отчете:

👉Выручка — 98,80 млрд.руб. (+1,12 % г/г)

👉Себестоимость — 88,51 млрд.руб. (+3,03 % г/г)

👉Чистая прибыль — +7,13 млрд.руб. (- 17,86 % г/г)

Даже если заплатят 50% от чистой прибыли по РСБУ (хотя по новой дивидендной политике будут платить от скорректированной чистой прибыли), то дивиденд будет равен 0,0009249 рублей на акцию и дивидендная доходность от текущей цены (0,00955 руб. за акцию) составит 9,7%.

Федресурс опубликовал данные по стоимости чистых активов ТГК-1 на 31.03.2023г. — 147,55 млрд.руб., а на 31.12.2022г. — 142,978 млрд.руб. — это значит заработали чистой прибыли в 1 квартале 2023г. по РСБУ — 4,57 млрд.руб. - на 31,9% меньше, чем годом ранее и за последние 6 лет, хуже было только в 1 квартале 2020г.

Вывод: чистая прибыль за 2022г. по РСБУ снизилась на 17,86% г/г, а за 1 квартал 2023г. на 32% г/г., но все будет зависеть от цены реализации электрической и тепловой энергии и мощности; после падения в 2022г. цен на электроэнергию на 7% у компании, сейчас цены в Северо-Западном ФО в первом квартале 2023г. немного выросли +3,5%, но все равно ниже, чем в среднем по 1 Ценовой зоне +8,9%.

А так же остается вопрос по дивидендам — будут рекомендовать или нет, поэтому я для себя не вижу смысла в покупке акций в данный момент и считаю, что они перекуплены!

$TGKA

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/903426.php

{kind=link}

$OKEY

Окей опубликовал операционные показатели за 1-ый квартал 2023 года.

Результаты в очередной раз средние, но с оговоркой.

Выручка гипермаркетов снижается, что компенсируется ростом выручки дискаунтера.

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/903598.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Много есть вопросу к кубышке Сургутнефтегаза, но вопросов к дивидендам по префам - мало у кого есть (среди держателей).

Разбираемся с одной из самых скрытных и интересных нефтегазовых компаний в России - в условиях стагфляции, кажется, это необитаемый остров, до которого не долетят санкции и прочие плохие вещи в рамках сценария Судного дня

❗️Сколько дивидендов ждать от Сурпрефа послезавтра, через год и через 2 года? Причем тут обычка и нужно ли ее брать?

Все ответы есть в посте

💎https://smart-lab.ru/company/mozgovik/blog/903768.php

$SNGS $SNGSP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

$MGNT

До сих пор нет ни отчетности, ни информации о дивидендах. Компания закрылась, но до сих пор тревожит умы розничных инвесторов.

В этой заметке постараюсь уместить информацию, что происходило и происходит с компанией последнее время. И стоит ли игра свеч?

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/903875.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЭЛ5 Энерго. Отчет МСФО 1 кв.2023г. Жизнь стала налаживаться!

15 мая 2023г. ПАО «ЭЛ5-Энерго» опубликовало финансовый отчет МСФО и производственные показатели за 1 квартал 2023 года.

👉Выручка — 16,39 млрд.руб. (+11,9% г/г)

👉Себестоимость — 13,15 млрд.руб. (+6,4% г/г)

👉EBITDA — 4,08 млрд.руб. (+25,2% г/г)

👉Чистая прибыль — 2,11 млрд.руб. (+10,4 % г/г)

👉Чистый долг на 31.03.2023г. — 27,493 млрд.руб. (-7,7 % г/г)

Вывод: производственные результаты в 1 квартале 2023г. конечно слабоваты, но это ожидаемо, ведь о них говорила сама компания в феврале 2023г., снизили полезный отпуск от тепловых электростанций на -9,5% до 5,45 млрд. кВт*ч., но зато увеличили от ВЭС станций на +176,5% до 0,228 млрд. кВт*ч.

Финансовые результаты получились хорошими — выручка выросла на 11,9%, а чистая прибыль на 10,4%, и все это благодаря вводу Кольской ВЭС, по которой компания получает возврат вложенных инвестиций по программе ДПМ ВИЭ.

Но покупать сейчас я бы не стал, потому что до 2025г. драйверов роста я не вижу, так как дивидендов я не жду, а компания будет гасить долги и выполнять свою инвестиционную программу, поэтому нужно смотреть, как будет расти свободный денежный поток и какими будут капитальные затраты.

$ELFV

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/903998.php

15 мая 2023г. ПАО «ЭЛ5-Энерго» опубликовало финансовый отчет МСФО и производственные показатели за 1 квартал 2023 года.

👉Выручка — 16,39 млрд.руб. (+11,9% г/г)

👉Себестоимость — 13,15 млрд.руб. (+6,4% г/г)

👉EBITDA — 4,08 млрд.руб. (+25,2% г/г)

👉Чистая прибыль — 2,11 млрд.руб. (+10,4 % г/г)

👉Чистый долг на 31.03.2023г. — 27,493 млрд.руб. (-7,7 % г/г)

Вывод: производственные результаты в 1 квартале 2023г. конечно слабоваты, но это ожидаемо, ведь о них говорила сама компания в феврале 2023г., снизили полезный отпуск от тепловых электростанций на -9,5% до 5,45 млрд. кВт*ч., но зато увеличили от ВЭС станций на +176,5% до 0,228 млрд. кВт*ч.

Финансовые результаты получились хорошими — выручка выросла на 11,9%, а чистая прибыль на 10,4%, и все это благодаря вводу Кольской ВЭС, по которой компания получает возврат вложенных инвестиций по программе ДПМ ВИЭ.

Но покупать сейчас я бы не стал, потому что до 2025г. драйверов роста я не вижу, так как дивидендов я не жду, а компания будет гасить долги и выполнять свою инвестиционную программу, поэтому нужно смотреть, как будет расти свободный денежный поток и какими будут капитальные затраты.

$ELFV

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/903998.php

{kind=link}

На чём растет Мосэнерго!? Небольшой комментарий.

С момента написания моего последнего поста о компании (11 мая), где я говорил о практически достижении цены акций моего таргета в 2,48 рублей за акцию, но Мосэнерго прибавил за эти несколько дней +25%!!!

Почему такой резкий и неожиданный рост?

Видимо, заседание Совета директоров, которое проходит сегодня 17 мая 2023г. вселяет в инвесторов веру в высокие дивиденды за 2022г., только вот в чем штука — нигде не сообщалось, что сегодня принимается решение о рекомендациях дивидендов!

Конечно, то что у компании нет заемных средств — это отлично, но все свои свободные денежные средства они отправляют в Газпром в виде займов, которых сейчас примерно 60 млрд.руб. — может быть эта политика прекращается и Газпром постепенно вернет эти займы?

Стоит ли сейчас покупать акции? Я бы точно не стал, цена практически на пиках за 10 лет, конечно, если решат выплатить 70% от чистой прибыли по РСБУ за 2022г., то дивиденд составит 0,365 рублей на акцию и дивидендная доходность по текущим будет 14,5%. Но это лишь догадки!

Слишком много вопросов и слишком мало ответов (как и финансовых отчетов от компании, которых уже больше года нет)!

$MSNG

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904069.php

С момента написания моего последнего поста о компании (11 мая), где я говорил о практически достижении цены акций моего таргета в 2,48 рублей за акцию, но Мосэнерго прибавил за эти несколько дней +25%!!!

Почему такой резкий и неожиданный рост?

Видимо, заседание Совета директоров, которое проходит сегодня 17 мая 2023г. вселяет в инвесторов веру в высокие дивиденды за 2022г., только вот в чем штука — нигде не сообщалось, что сегодня принимается решение о рекомендациях дивидендов!

Конечно, то что у компании нет заемных средств — это отлично, но все свои свободные денежные средства они отправляют в Газпром в виде займов, которых сейчас примерно 60 млрд.руб. — может быть эта политика прекращается и Газпром постепенно вернет эти займы?

Стоит ли сейчас покупать акции? Я бы точно не стал, цена практически на пиках за 10 лет, конечно, если решат выплатить 70% от чистой прибыли по РСБУ за 2022г., то дивиденд составит 0,365 рублей на акцию и дивидендная доходность по текущим будет 14,5%. Но это лишь догадки!

Слишком много вопросов и слишком мало ответов (как и финансовых отчетов от компании, которых уже больше года нет)!

$MSNG

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904069.php

{kind=link}

$GEMC

Удалось пообщаться с IR компании EMC и задать несколько вопросов по отчету, редомициляции и о текущем положении дел в компании.

Основные тезисы из беседы и выводы в продолжении: 💎 https://smart-lab.ru/company/mozgovik/blog/904141.php

Спойлер: несмотря на падение рублевой прибыли почти в 2 раза в 2022 году, все не так плохо.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

$BSPB

Банк Санкт-Петербург опубликовал финансовые результаты по РСБУ за 1-ый квартал. Результаты продолжают быть выдающимися. Многие ждали снижения прибыли в 2023 году (я в их числе), но пока уровень прибыли остается рекордным.

За 1 квартал заработали почти столько же, сколько за весь 2021 год:

Продолжение: 💎 https://smart-lab.ru/company/mozgovik/blog/904286.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Так ли хорош МОЗГОВИК, как его малюют?)

На днях провели опрос подписчиков, по основным параметрам аналитики получили более 50 ответов и вот результаты👇

Средняя оценка подписчиков по 5-ти балльной шкале:

⭐️⭐️⭐️⭐️⭐️

• Качество анализа компаний 4,7

⭐️⭐️⭐️⭐️⭐️

• Простота и понятность материала 4,7

⭐️⭐️⭐️⭐️⭐️

• Своевременность и скорость публикаций 4,6

⭐️⭐️⭐️⭐️

• Охват по числу компаний 4,1

⭐️⭐️⭐️⭐️⭐️

• На сколько удобно читать статьи 4,9

⭐️⭐️⭐️⭐️⭐️

• Обратная связь от аналитиков 4,7

Спасибо всем, кто принял участие.

Вы помогаете сделать mozgovik лучше.

Причём, хотим отметить, что этот опрос не какая-то формальность. К примеру, сейчас самая низкая оценка выходит за охват компаний и знаете, что мы с этим делаем? Собеседуем новых аналитиков (совсем скоро, кстати познакомим вас с командой mozgovik'а)

Приобрести подписку можно тут:

https://market.smart-lab.ru/shop/category/smartlab-premium/

На днях провели опрос подписчиков, по основным параметрам аналитики получили более 50 ответов и вот результаты👇

Средняя оценка подписчиков по 5-ти балльной шкале:

⭐️⭐️⭐️⭐️⭐️

• Качество анализа компаний 4,7

⭐️⭐️⭐️⭐️⭐️

• Простота и понятность материала 4,7

⭐️⭐️⭐️⭐️⭐️

• Своевременность и скорость публикаций 4,6

⭐️⭐️⭐️⭐️

• Охват по числу компаний 4,1

⭐️⭐️⭐️⭐️⭐️

• На сколько удобно читать статьи 4,9

⭐️⭐️⭐️⭐️⭐️

• Обратная связь от аналитиков 4,7

Спасибо всем, кто принял участие.

Вы помогаете сделать mozgovik лучше.

Причём, хотим отметить, что этот опрос не какая-то формальность. К примеру, сейчас самая низкая оценка выходит за охват компаний и знаете, что мы с этим делаем? Собеседуем новых аналитиков (совсем скоро, кстати познакомим вас с командой mozgovik'а)

Приобрести подписку можно тут:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Сургутпреф не выполнил дивидендную политику или замутил списания в 2022 году?

Сургут уравнял див по префу и обычке, правда приравнял див к обычке (рекомендация всего 80 копеек на 1 акцию). Странная тема, по див политике от прибыли должно быть рубля 3 за 22 год (опер прибыль 400 млрд руб, проценты 120 млр друб, минус 200 млрд руб переоценка кубышки вниз).

Тут 2 варианта:

— получили убыток по РСБУ из-за списаний/переоценки, возможно что-то связано с кубышкой? Может держали доллары на ВТБ, Сбере и они зависли в Лондоне?

— просто решили подкопить кэш и нарушить устав (маловероятно).

Вопросов больше чем ответов. Если сильно прольют — готов купить префы, в «регулярный» кидос не верю, все таки акционеры — работники.

Обсуждение тут (пост открытый) - https://smart-lab.ru/company/mozgovik/blog/904447.php

$SNGS

Сургут уравнял див по префу и обычке, правда приравнял див к обычке (рекомендация всего 80 копеек на 1 акцию). Странная тема, по див политике от прибыли должно быть рубля 3 за 22 год (опер прибыль 400 млрд руб, проценты 120 млр друб, минус 200 млрд руб переоценка кубышки вниз).

Тут 2 варианта:

— получили убыток по РСБУ из-за списаний/переоценки, возможно что-то связано с кубышкой? Может держали доллары на ВТБ, Сбере и они зависли в Лондоне?

— просто решили подкопить кэш и нарушить устав (маловероятно).

Вопросов больше чем ответов. Если сильно прольют — готов купить префы, в «регулярный» кидос не верю, все таки акционеры — работники.

Обсуждение тут (пост открытый) - https://smart-lab.ru/company/mozgovik/blog/904447.php

$SNGS

{kind=link}

$LSRG

Компания ЛСР решилась на долгожданную выплату дивидендов, совет директоров предложил выплатить 78 рублей на акцию.

Вернулись к доковидному уровню выплат, когда несколько лет подряд платили стабильные 78 рублей.

В сумме это около 8 млрд рублей и 60% от чистой прибыли по МСФО.

Продолжение: 💎 https://smart-lab.ru/company/mozgovik/blog/904706.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Газпромнефть не публикует отчеты с 2022 года, поэтому аналитики пытаются вычислить дивиденды по теханалу, экселю, звездам и околокомпанейским фактам. Воспользуемся последними двумя.

Вчера Газпромнефть впервые опубликовали СЧА на сайте федресурса — по ним можно понять прибыль по РСБУ за 22 год и за 1 квартал 23 года! Уже хоть что-то с высокой степенью достоверности!

Какие дивиденды у Газпромнефти могут быть за 4 квартал 2022 года? А за 2023 год?

Есть попытка ответить на эти вопросы в данном посте

💎 https://smart-lab.ru/company/mozgovik/blog/904710.php

$SIBN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ПРЕДСКАЗАНИЯ ОТ MOZGOVIK: магия или точный расчёт?

Как узнать размер дивидендов за 2 недели до официального решения совета?

Вчера совет директоров МТС объявил дивиденды 34 рубля. Наши аналитики рассчитали их ещё 2 недели назад

Читайте подробности в премиум посте(открыли для всех):

👉👉 https://smart-lab.ru/blog/premium/899288.php

Чтобы получать такие посты в прямом эфире, купите подписку тут:

👉👉https://market.smart-lab.ru/shop/category/smartlab-premium/

P.S.: сегодня, кстати, выпустили пост про будущие дивиденды от Газпромнефти😉

Как узнать размер дивидендов за 2 недели до официального решения совета?

Вчера совет директоров МТС объявил дивиденды 34 рубля. Наши аналитики рассчитали их ещё 2 недели назад

Читайте подробности в премиум посте(открыли для всех):

👉👉 https://smart-lab.ru/blog/premium/899288.php

Чтобы получать такие посты в прямом эфире, купите подписку тут:

👉👉https://market.smart-lab.ru/shop/category/smartlab-premium/

P.S.: сегодня, кстати, выпустили пост про будущие дивиденды от Газпромнефти😉

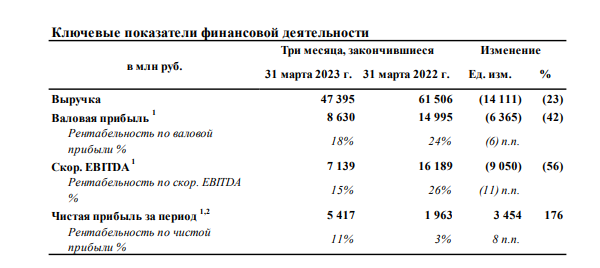

Отчет Россети Московский Регион по РСБУ за 1 квартал.2023г. Рекордные результаты!

👉Выручка — 60,19 млрд.руб. (+19,83 % г/г)

👉Себестоимость — 47,23 млрд.руб. (+6,73 % г/г)

👉Чистая прибыль — 11,0 млрд.руб. (+130,6 % г/г)

Вывод: выручка в 1 квартале 2023г. выросла на +19,83%, а себестоимость росла более низкими темпами +6,73%, поэтому и получили отличную чистую прибыль =11 млрд. (+130% г/г), все благодаря росту тарифов на передачу, но я думаю и полезный отпуск электроэнергии тоже немного подрос.

Компания погасили кредиты на 9,6 млрд., сократила кредиторскую задолженность на 7,3 млрд., а так же выплатила дивиденды за 9 мес.2022г. на 4,14 млрд. — но на счетах все еще достаточно денежных средств 10,7 млрд.руб. на 31.03.2023г. (а на 31.12.2022г. было 15,2 млрд.) — супер результат.

К сожалению, Совет директоров до сих пор не дал рекомендацию по итоговым дивидендам за 2022г., я ожидаю, чтодив.выплата будет =2 млрд. рублей или 0,043 руб.на акцию и по текущей цене 1,1 руб. за акцию, а дивидендная доходность =3,9%.

Сегодня купил на ИИС акции компании на 5% от портфеля, потому что таких результатов я редко вижу, а главное - дальше лучше, буду с интересом наблюдать, что будет происходить у компании дальше.

Всем удачи в инвестициях!

$MSRS

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904932.php

👉Выручка — 60,19 млрд.руб. (+19,83 % г/г)

👉Себестоимость — 47,23 млрд.руб. (+6,73 % г/г)

👉Чистая прибыль — 11,0 млрд.руб. (+130,6 % г/г)

Вывод: выручка в 1 квартале 2023г. выросла на +19,83%, а себестоимость росла более низкими темпами +6,73%, поэтому и получили отличную чистую прибыль =11 млрд. (+130% г/г), все благодаря росту тарифов на передачу, но я думаю и полезный отпуск электроэнергии тоже немного подрос.

Компания погасили кредиты на 9,6 млрд., сократила кредиторскую задолженность на 7,3 млрд., а так же выплатила дивиденды за 9 мес.2022г. на 4,14 млрд. — но на счетах все еще достаточно денежных средств 10,7 млрд.руб. на 31.03.2023г. (а на 31.12.2022г. было 15,2 млрд.) — супер результат.

К сожалению, Совет директоров до сих пор не дал рекомендацию по итоговым дивидендам за 2022г., я ожидаю, чтодив.выплата будет =2 млрд. рублей или 0,043 руб.на акцию и по текущей цене 1,1 руб. за акцию, а дивидендная доходность =3,9%.

Сегодня купил на ИИС акции компании на 5% от портфеля, потому что таких результатов я редко вижу, а главное - дальше лучше, буду с интересом наблюдать, что будет происходить у компании дальше.

Всем удачи в инвестициях!

$MSRS

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/904932.php

{kind=link}

Итак, в пятницу, акции Яндекса в моменте выросли на 10%.

После того, как я почитал аналитику и поговорил с участниками рынка, стало понятно, что почти никто вообще не понимает что происходит.

Во-первых, рынок подумал сначала, что Яндексу дают 600 млрд за половину российского бизнеса. Коммерсант, The Bell, ряд аналитиков, так и перевели оригинал сообщения Bloomberg, а ряд аналитиков так и восприняли новость.

Во-вторых, рынок почему-то подумал, что появляется какая-то определенность, так как у их Яндекса появится сильный акционер типа Потанина.

Я постараюсь обрисовать наиболее вероятный план дальнейшей реструктуризации и объяснить, к каким последствиями это приведет.

$YNDX

Читайте далее:💎

https://smart-lab.ru/company/mozgovik/blog/905206.php

Please open Telegram to view this post

VIEW IN TELEGRAM

smart-lab.ru

Объясняем на пальцах что дальше будет с Яндексом (чего никто не понимает)

Итак, в пятницу, акции Яндекса в моменте выросли на 10%. После того, как я почитал аналитику и поговорил с участниками

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Технический анализ 15.05.2023. Восстановление после коррекции показало сильные и слабые бумаги.

• ссылка

🔹Сделки по портфелю

• ссылка

🔹Конспект идей со встречи с годовыми подписчиками

• ссылка

🔹Объясняем на пальцах что дальше будет с Яндексом

• ссылка

⚡️Газпромнефть: расчет дивидендов, которые будут опубликованы 22 мая 2023 года

• ссылка

🔹Дивидендный прорыв ЛСР

• ссылка

🔹На чём растет Мосэнерго!?

• ссылка

🔹Какие риски в Магните?

• ссылка

🔹Отчет Россети Московский Регион по РСБУ за 1 квартал.2023г. Рекордные результаты!

• ссылка

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Технический анализ 15.05.2023. Восстановление после коррекции показало сильные и слабые бумаги.

• ссылка

🔹Сделки по портфелю

• ссылка

🔹Конспект идей со встречи с годовыми подписчиками

• ссылка

🔹Объясняем на пальцах что дальше будет с Яндексом

• ссылка

⚡️Газпромнефть: расчет дивидендов, которые будут опубликованы 22 мая 2023 года

• ссылка

🔹Дивидендный прорыв ЛСР

• ссылка

🔹На чём растет Мосэнерго!?

• ссылка

🔹Какие риски в Магните?

• ссылка

🔹Отчет Россети Московский Регион по РСБУ за 1 квартал.2023г. Рекордные результаты!

• ссылка

Здесь вы найдёте еще больше наших статей:

https://smart-lab.ru/allpremium

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium

Наши аналитики работают на вас!

{kind=link}

$AGRO

Вышел финансовый отчет компании Русагро за 1-ый квартал, а руководство компании провели звонок с инвесторами.

Тезисы со звонка и Q&A-сессии, а также когда покупать расписки Русагро читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/905568.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}