Об особенностях оценки справедливой цены акций в текущий период

Как мы оцениваем справедливую стоимость компании?

Мы прикидываем операционные показатели компании, объем продаж компании, пытаемся предсказать цены на товары и услуги, соответственно так мы получаем прогнозную выручку компании в будущем.

Далее, чтобы получить будущую прибыль, мы должны оценить затраты, налоги и так далее.

Чтобы получить оценку справедливой стоимости компании, мы приводим будущие доходы к текущему моменту через процентную ставку.

***

Предположим, у нас модели есть 3 неизвестных ключевых параметра, от которых в наиболее существенной степени будет зависеть будущая выручка компании: X Y Z.

В нормальных условиях погрешность каждого параметра у нас составляет, допустим 10%.

После 24 февраля у нас погрешность ключевых параметров возросла до 30-50%.

В случае, если эти параметры перемножаются, то мы получаем рост погрешности оценки справедливой стоимости в разы.

Например, мы раньше считали что какая-то компания-экспортер отгрузит 100 тонн продукции, а в реальности, из-за санкций, отгрузки могут составить только 60-70 тонн. И спрогнозировать точно будущий объем стало гораздо сложнее.

Ключевой параметр оценки доходности — это процентная ставка. До 22 февраля мы думали что 10% — это потолок роста ставки, а она за неделю поднялась до 20%. Нас больше волнует долгосрочная ставка, которая напрямую зависит от инфляции. Так вот неопределенность по ней радикально возросла, потому что будущая инфляция может составить и 10% и 30%.

Ещё один переменчивый параметр — это премия за риск, которую мы добавляем к “безрисковой” процентной ставке, чтобы получить ставку дисконтирования денежных потоков компании. Она тоже может существенно вырасти, например, из-за особенностей мобилизационной экономики текущего момента и появления новых неожиданных правил игры для бизнеса на российском рынке.

***

БОльшая определенность наступит, когда:

👉СВО на Украине закончится

👉Большинство основных санкций будут оформлены в окончательном виде

👉Станут ясны все нюансы мобилизационной экономики

Вывод: Высокая неопределенность по всем параметрам в текущем моменте делает бессмысленными попытки оценить точную справедливую стоимость той или иной бумаги из-за огромной погрешности по каждому из будущих параметров, которые дают кратный разброс оценок.

@mozgovikresearch

https://smart-lab.ru/allpremium/

Как мы оцениваем справедливую стоимость компании?

Мы прикидываем операционные показатели компании, объем продаж компании, пытаемся предсказать цены на товары и услуги, соответственно так мы получаем прогнозную выручку компании в будущем.

Далее, чтобы получить будущую прибыль, мы должны оценить затраты, налоги и так далее.

Чтобы получить оценку справедливой стоимости компании, мы приводим будущие доходы к текущему моменту через процентную ставку.

***

Предположим, у нас модели есть 3 неизвестных ключевых параметра, от которых в наиболее существенной степени будет зависеть будущая выручка компании: X Y Z.

В нормальных условиях погрешность каждого параметра у нас составляет, допустим 10%.

После 24 февраля у нас погрешность ключевых параметров возросла до 30-50%.

В случае, если эти параметры перемножаются, то мы получаем рост погрешности оценки справедливой стоимости в разы.

Например, мы раньше считали что какая-то компания-экспортер отгрузит 100 тонн продукции, а в реальности, из-за санкций, отгрузки могут составить только 60-70 тонн. И спрогнозировать точно будущий объем стало гораздо сложнее.

Ключевой параметр оценки доходности — это процентная ставка. До 22 февраля мы думали что 10% — это потолок роста ставки, а она за неделю поднялась до 20%. Нас больше волнует долгосрочная ставка, которая напрямую зависит от инфляции. Так вот неопределенность по ней радикально возросла, потому что будущая инфляция может составить и 10% и 30%.

Ещё один переменчивый параметр — это премия за риск, которую мы добавляем к “безрисковой” процентной ставке, чтобы получить ставку дисконтирования денежных потоков компании. Она тоже может существенно вырасти, например, из-за особенностей мобилизационной экономики текущего момента и появления новых неожиданных правил игры для бизнеса на российском рынке.

***

БОльшая определенность наступит, когда:

👉СВО на Украине закончится

👉Большинство основных санкций будут оформлены в окончательном виде

👉Станут ясны все нюансы мобилизационной экономики

Вывод: Высокая неопределенность по всем параметрам в текущем моменте делает бессмысленными попытки оценить точную справедливую стоимость той или иной бумаги из-за огромной погрешности по каждому из будущих параметров, которые дают кратный разброс оценок.

@mozgovikresearch

https://smart-lab.ru/allpremium/

smart-lab.ru

Smartlab PREMIUM - анализ рынка для долгосрочных инвесторов

Качественная премиальная аналитика по российским акциям от команды Mozgovik Research

Комментарий к широкому открытию торгов на рынках Мосбиржи

Серьезных возможностей сегодня на открытии не видно.

Почти все компании, которые нам нравились, стали расти с первого дня торгов.

Акции ряда потенциальных бенефициаров кризиса (POSI, AQUA) резко улетели вверх с открытия сегодня.

Когда открылась биржа, мы задавались вопросом — кто может быть продавцом в текущих условиях?

И кажется, мы нашли ответ на этот вопрос.

https://smart-lab.ru/company/mozgovik/blog/786714.php

Серьезных возможностей сегодня на открытии не видно.

Почти все компании, которые нам нравились, стали расти с первого дня торгов.

Акции ряда потенциальных бенефициаров кризиса (POSI, AQUA) резко улетели вверх с открытия сегодня.

Когда открылась биржа, мы задавались вопросом — кто может быть продавцом в текущих условиях?

И кажется, мы нашли ответ на этот вопрос.

https://smart-lab.ru/company/mozgovik/blog/786714.php

Китайский сценарий торгов российскими акциями: офшорный и оншорный рынок

С 24 марта 2022 года отечественный рынок торгуется без нерезидентов — им запрещено продавать, покупать российские акции. Кроме того, потерялась связь с депозитарными расписками большей части российский акций в Лондоне и США — на западных площадках торги также заморозили, спред между ценами в Москве и Лондоне/США практически по каждой акции больше 100%.

Каким образом иностранцы смогут продать свои пакеты в российских компаниях? И смогут ли вообще? Смогут ли покупать российские акции на нашей бирже? Предлагаем построить гипотезу на основе ситуации в Китае, а именно существовании двух основных рынков торгов — оншорного и офшорного рынка акций.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/786779.php

С 24 марта 2022 года отечественный рынок торгуется без нерезидентов — им запрещено продавать, покупать российские акции. Кроме того, потерялась связь с депозитарными расписками большей части российский акций в Лондоне и США — на западных площадках торги также заморозили, спред между ценами в Москве и Лондоне/США практически по каждой акции больше 100%.

Каким образом иностранцы смогут продать свои пакеты в российских компаниях? И смогут ли вообще? Смогут ли покупать российские акции на нашей бирже? Предлагаем построить гипотезу на основе ситуации в Китае, а именно существовании двух основных рынков торгов — оншорного и офшорного рынка акций.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/786779.php

Еженедельная заметка #2: Хорошие компании не отдают по хорошим ценам

Неделю назад мы писали, что инвестиционная платформа РФР сильно повреждена. Я бы хотел развить этот тезис. Мы можем играть в игру и выигрывать за счёт своих сил и компетенций только в том случае, если правила игры четко сформулированы и не меняются на ходу.

Поврежденная инвестиционная платформа — это игра, в которой правила временно отсутствуют. Мы можем строить гипотезы об инвестиционной привлекательности компаний, опираясь на факторы, которые завтра просто исчезают, потому что поменялись правила.

Рекомендую прочитать отдельный пост о том, как неопределенность на текущей инвестиционной платформе может создавать разброс оценки компании в сотни процентов. Основной вывод заключается в том, что разумные методы оценки мы сможем использовать лишь тогда, когда станут понятны новые правила игры:

👉СВО на Украине закончится

👉Большинство основных санкций будут оформлены в окончательном виде

👉Станут ясны все нюансы мобилизационной экономики

Например, один из рисков, — это стремление государства заставить частные компании поддерживать экономику, за счет искусственного ограничения цен, увеличения налогов, либо даже куда более серьезных мер. За примером далеко ходить не надо: РЖД хочет резко поднять тарифы для промышленности, металлургам устанавливают норму рентабельности, а Валентина Матвиенко жаловалась, что вагоны приватизировали за копейки и предложила перевести их под управление РЖД, и это пока только начало…

Правила игры могут и дальше меняться непредсказуемым образом.

***

Если бы нерезиденты присутствовали на рынке, мы бы с вами получили те самые привлекательные цены акций, которые отражают эти риски. Приближение к этим ценам мы видели с вами 24 февраля. Те цены, которые мы увидели на открытии рынка 24 марта и 28 марта пока не выглядят слишком интересными.

Динамика акций экспортеров на открытии не слишком обрадовала тех, кто хотел купить дешево. Снижение цен акций экспортеров на текущий момент выглядит недостаточным, чтобы компенсировать неопределенность.

Приведем примеры цен, которые мы сочли бы интересными в текущих условиях

Продолжение: https://smart-lab.ru/company/mozgovik/blog/786933.php

Неделю назад мы писали, что инвестиционная платформа РФР сильно повреждена. Я бы хотел развить этот тезис. Мы можем играть в игру и выигрывать за счёт своих сил и компетенций только в том случае, если правила игры четко сформулированы и не меняются на ходу.

Поврежденная инвестиционная платформа — это игра, в которой правила временно отсутствуют. Мы можем строить гипотезы об инвестиционной привлекательности компаний, опираясь на факторы, которые завтра просто исчезают, потому что поменялись правила.

Рекомендую прочитать отдельный пост о том, как неопределенность на текущей инвестиционной платформе может создавать разброс оценки компании в сотни процентов. Основной вывод заключается в том, что разумные методы оценки мы сможем использовать лишь тогда, когда станут понятны новые правила игры:

👉СВО на Украине закончится

👉Большинство основных санкций будут оформлены в окончательном виде

👉Станут ясны все нюансы мобилизационной экономики

Например, один из рисков, — это стремление государства заставить частные компании поддерживать экономику, за счет искусственного ограничения цен, увеличения налогов, либо даже куда более серьезных мер. За примером далеко ходить не надо: РЖД хочет резко поднять тарифы для промышленности, металлургам устанавливают норму рентабельности, а Валентина Матвиенко жаловалась, что вагоны приватизировали за копейки и предложила перевести их под управление РЖД, и это пока только начало…

Правила игры могут и дальше меняться непредсказуемым образом.

***

Если бы нерезиденты присутствовали на рынке, мы бы с вами получили те самые привлекательные цены акций, которые отражают эти риски. Приближение к этим ценам мы видели с вами 24 февраля. Те цены, которые мы увидели на открытии рынка 24 марта и 28 марта пока не выглядят слишком интересными.

Динамика акций экспортеров на открытии не слишком обрадовала тех, кто хотел купить дешево. Снижение цен акций экспортеров на текущий момент выглядит недостаточным, чтобы компенсировать неопределенность.

Приведем примеры цен, которые мы сочли бы интересными в текущих условиях

Продолжение: https://smart-lab.ru/company/mozgovik/blog/786933.php

Что очень важно понимать о текущей динамике российских акций (на примере VK)

https://smart-lab.ru/blog/premium/787211.php

https://smart-lab.ru/blog/premium/787211.php

smart-lab.ru

Что очень важно понимать о текущей динамике российских акций (на примере VK)

Нерезиденты на российском рынке торговали только через российских брокеров. Они не только покупали акции, но и открывали позиции с использованием

Короткое ревью личного портфеля

Сегодня три бумаги моего портфеля растут на 30%: IRAO, VKCO, AGRO.

Что я с этим делаю?

https://smart-lab.ru/company/mozgovik/blog/787577.php

Сегодня три бумаги моего портфеля растут на 30%: IRAO, VKCO, AGRO.

Что я с этим делаю?

https://smart-lab.ru/company/mozgovik/blog/787577.php

smart-lab.ru

Короткое ревью личного портфеля

Сегодня три бумаги моего портфеля растут на 30%: IRAO, VKCO, AGRO. Что я с этим делаю?

Стоит ли покупать доллары сейчас?

По настроениям вижу, что снижение доллара на 30% от максимумов заставляет многих задумываться о покупке валюты. Последний раз мы делали заметку по валюте 12 марта, когда доллар стоил 115 рублей. Рыночная ситуация стремительно изменилась и требует нового комментария.

https://smart-lab.ru/company/mozgovik/blog/788075.php

По настроениям вижу, что снижение доллара на 30% от максимумов заставляет многих задумываться о покупке валюты. Последний раз мы делали заметку по валюте 12 марта, когда доллар стоил 115 рублей. Рыночная ситуация стремительно изменилась и требует нового комментария.

https://smart-lab.ru/company/mozgovik/blog/788075.php

Теоретическая цена целевого курса USDRUB от ЦБ РФ

Про то, стоит ли покупать сейчас доллар, подробно писал сегодня тут. Одно маленькое дополнение хотел сделать.

ЦБ интервенций больше делать вряд ли будет через покупку USD или EUR. Но ЦБ прямо заявил, что будет покупать золото по цене 5000 рублей за грамм. Это означает, что при текущей цене унции $1933 справедливый курс USDRUB от ЦБ составляет в районе 80 рублей за доллар. (1 тр. унция = 31 г = 155 тыс рублей за унцию, а далее 155,000/1933). Я сначала не придал этой новости значения, а когда задумался о том, кто вообще сейчас может спасти доллар от провала, вспомнил про эту историю.

Это конечно очень косвенная история, т.к. напрямую российское золото никак с долларом не связано; кроме того на каких конкретно уровнях ЦБ реально предпримет уверенные шаги для предотвращения укрепления рубля мы не знаем.

Про то, стоит ли покупать сейчас доллар, подробно писал сегодня тут. Одно маленькое дополнение хотел сделать.

ЦБ интервенций больше делать вряд ли будет через покупку USD или EUR. Но ЦБ прямо заявил, что будет покупать золото по цене 5000 рублей за грамм. Это означает, что при текущей цене унции $1933 справедливый курс USDRUB от ЦБ составляет в районе 80 рублей за доллар. (1 тр. унция = 31 г = 155 тыс рублей за унцию, а далее 155,000/1933). Я сначала не придал этой новости значения, а когда задумался о том, кто вообще сейчас может спасти доллар от провала, вспомнил про эту историю.

Это конечно очень косвенная история, т.к. напрямую российское золото никак с долларом не связано; кроме того на каких конкретно уровнях ЦБ реально предпримет уверенные шаги для предотвращения укрепления рубля мы не знаем.

Оперативный комментарий к текущей ситуации на рынке

Напомню, что лично я нахожусь в акциях на 100%. Структура моего портфеля тут.

Четыре основные позиции моего портфеля: ALRS, GAZP, BSPB, VKCO

Свободные средства после 24.02 отправлял на депозиты со ставкой 20% годовых (накопительный счет «Копилка» в банке Открытие).

30 марта я писал, что отскок в VKCO и AGRO может быть временным из-за принудительного закрытия шортов, но свои личные позиции не закрыл, т.к. они носят долгосрочный характер. Мои опасения подтвердились — и там и там мы увидели откат. Причину этих движений я указывал еще 29 марта.

BSPB выглядит лучше, чем я мог бы ожидать.

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/788609.php

Напомню, что лично я нахожусь в акциях на 100%. Структура моего портфеля тут.

Четыре основные позиции моего портфеля: ALRS, GAZP, BSPB, VKCO

Свободные средства после 24.02 отправлял на депозиты со ставкой 20% годовых (накопительный счет «Копилка» в банке Открытие).

30 марта я писал, что отскок в VKCO и AGRO может быть временным из-за принудительного закрытия шортов, но свои личные позиции не закрыл, т.к. они носят долгосрочный характер. Мои опасения подтвердились — и там и там мы увидели откат. Причину этих движений я указывал еще 29 марта.

BSPB выглядит лучше, чем я мог бы ожидать.

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/788609.php

Дорогие друзья, вас уже достаточно много, но мы получаем мало обратной связи от вас, в том числе вопросов.

Пожалуйста, если у вас есть конкретные вопросы или какие-то пожелания, оставьте их под этой записью!

Мы постараемся на все отреагировать.

Пожалуйста, если у вас есть конкретные вопросы или какие-то пожелания, оставьте их под этой записью!

Мы постараемся на все отреагировать.

#TCSG - стоит ли покупать?

2022 год для банковского бизнеса станет испытанием на прочность. Впереди значительные расходы по резервированию и снижение чистых процентных доходов. Из-за санкций против крупнейших банков страны TCS выглядит возможным бенефициаром.

Так ли это? В статье разбор компании и возможная оценка в текущих условиях.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/788625.php

2022 год для банковского бизнеса станет испытанием на прочность. Впереди значительные расходы по резервированию и снижение чистых процентных доходов. Из-за санкций против крупнейших банков страны TCS выглядит возможным бенефициаром.

Так ли это? В статье разбор компании и возможная оценка в текущих условиях.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/788625.php

smart-lab.ru

TCSG - стоит ли покупать?

TCSG выглядит возможным бенефициаром текущих процессов и чуть ли не единственным банком, который в 2022 году может сохранить прибыль.

Евраз решил не проводить выделение угольных активов.

Дивиденды, которые я предполагал в Распадской, держались на трех факторах:

1) Дивидендная политика, которая предполагает выплату 100% свободного денежного потока при Чистый долг/EBITDA < 1

2) Собственно, сам денежный поток, который сегодня у компании огромный. За 4 квартал компания могла бы выплатить 20 рублей (100% от FCF), и еще 23 рубля зависли в оборотном капитале. А цены в 1-ом квартале еще выше чем в рекордном 4-ом.

3) Дивиденды нужны акционерам.

Последний пункт, на мой взгляд, ключевой. Дивидендная политика Распадской принималась под будущих акционеров — владельцев Евраза. Конечные лица были заинтересованы в выплатах и в росте капитализации. В тоже время — это было выгодно для Евраза, который мог привлекать ESG фонды. Сегодня российские компании повально понизили в этих рейтингах, экология — это только первая буква в аббревиатуре, остальные — социальное и корпоративное управление. Задача по увеличению esg-рейтинга вероятно ушла с повестки компании.

Главным акционером Распадской остается Евраз. Евразу все равно на дивиденды компании, он не раз забирал деньги с помощью займов. Евразу все равно на капитализацию, так как вряд ли в Распадской будет SPO в текущих условиях. По сути единственная соломинка на которой держится сейчас возможная выплата — дивидендная политика. Сегодня это необязательный к выполнению документ. Многие компании, в том числе и Распадская, не стали ее соблюдать по итогам года. Я предполагал, что когда ситуация прояснится — выделение продолжат и дивиденды будут.

На открытии торгов я покупал акции Распадской и был уверен, что при выделении — это отличная идея. Тогда были новости о приостановке процесса, сейчас его просто отменили. Пока выделение отменили, смысла держать эти акции, кажется, уже нет. До тех пор пока не снимут санкции с Абрамовича.

https://smart-lab.ru/company/mozgovik/blog/788749.php

Дивиденды, которые я предполагал в Распадской, держались на трех факторах:

1) Дивидендная политика, которая предполагает выплату 100% свободного денежного потока при Чистый долг/EBITDA < 1

2) Собственно, сам денежный поток, который сегодня у компании огромный. За 4 квартал компания могла бы выплатить 20 рублей (100% от FCF), и еще 23 рубля зависли в оборотном капитале. А цены в 1-ом квартале еще выше чем в рекордном 4-ом.

3) Дивиденды нужны акционерам.

Последний пункт, на мой взгляд, ключевой. Дивидендная политика Распадской принималась под будущих акционеров — владельцев Евраза. Конечные лица были заинтересованы в выплатах и в росте капитализации. В тоже время — это было выгодно для Евраза, который мог привлекать ESG фонды. Сегодня российские компании повально понизили в этих рейтингах, экология — это только первая буква в аббревиатуре, остальные — социальное и корпоративное управление. Задача по увеличению esg-рейтинга вероятно ушла с повестки компании.

Главным акционером Распадской остается Евраз. Евразу все равно на дивиденды компании, он не раз забирал деньги с помощью займов. Евразу все равно на капитализацию, так как вряд ли в Распадской будет SPO в текущих условиях. По сути единственная соломинка на которой держится сейчас возможная выплата — дивидендная политика. Сегодня это необязательный к выполнению документ. Многие компании, в том числе и Распадская, не стали ее соблюдать по итогам года. Я предполагал, что когда ситуация прояснится — выделение продолжат и дивиденды будут.

На открытии торгов я покупал акции Распадской и был уверен, что при выделении — это отличная идея. Тогда были новости о приостановке процесса, сейчас его просто отменили. Пока выделение отменили, смысла держать эти акции, кажется, уже нет. До тех пор пока не снимут санкции с Абрамовича.

https://smart-lab.ru/company/mozgovik/blog/788749.php

{kind=link}

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Читайте недельный обзор целиком:

https://smart-lab.ru/company/mozgovik/blog/789335.php

Индекс Мосбиржи:

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Открыли торги по всем акциям и распискам. По итогам недели 95% из них было в плюсе. VK лидер роста и в моменте удвоился в цене относительно 25 февраля. Неделя полна позитива, Аэрофлот +50% — это 94 млрд рублей капитализации. Аэрофлот столько же стоил в феврале 2020 года, когда первый россиянин прилетел из Италии с положительным тестом и никто еще не знал, что цены на нефть бывают отрицательные.

Годовые ОФЗ дают 13,5%, трехлетние — 12%. Собрать 20% без большого риска в корпоративных уже трудновато. Те кто ждет низких цен, на этой неделе их не дождались (я в их числе). Дождемся ли?

Читайте недельный обзор целиком:

https://smart-lab.ru/company/mozgovik/blog/789335.php

Индекс Мосбиржи:

{kind=link}

Анализ компании Алроса и целевая цена по акциям #ALRS

На биржах в мире нет второй такой компании

Если вы заходите инвестировать в алмазный сектор, то у вас особо нет альтернатив.

De Beers — полностью принадлежит AngloAmerican, в которой только 13% выручки приходится на алмазы.

Rio Tinto — алмазы составляют менее 1% бизнеса, добыча 3,8 млн карат, в 9 раз меньше Алросы, причем алмазное направление закроется в 2025 году.

Petra Diamonds — добыча алмазов 3 млн карат, в 10 раз меньше чем у Алросы, в 20 г обанкротились, передали 91% акций компании кредиторам.

Dominion Diamonds — обанкротились, распродали активы. План добычи 5 млн карат в 2022 году. Период низких цен, низкая рентабельность добытчиков, и провал спроса из-за эпидемии в 2020 году привели к банкротству мелких компаний в 2020 году.

Алроса не только самая крупная компания, но и самая рентабельная наряду с De Beers (маржа ебитда 42% против 47% у De Beers).

Мировой рынок алмазов

Алроса — ⅓ всего мирового рынка алмазов и 30-40% всех мировых запасов. США — ??% мирового потребления бриллиантов.

Если вам интересно составить более подробное представление о рынке алмазов, я сделал отдельную статью: https://smart-lab.ru/finansoviy-slovar/rough-diamonds-market

Далее:

✅Основные инвест.тезисы

✅Главный инвестиционный тезис

✅Алроса в условиях санкций

✅Дивиденды

✅Акции Алросы и их оценка

Продолжение: https://smart-lab.ru/company/mozgovik/blog/789504.php

На биржах в мире нет второй такой компании

Если вы заходите инвестировать в алмазный сектор, то у вас особо нет альтернатив.

De Beers — полностью принадлежит AngloAmerican, в которой только 13% выручки приходится на алмазы.

Rio Tinto — алмазы составляют менее 1% бизнеса, добыча 3,8 млн карат, в 9 раз меньше Алросы, причем алмазное направление закроется в 2025 году.

Petra Diamonds — добыча алмазов 3 млн карат, в 10 раз меньше чем у Алросы, в 20 г обанкротились, передали 91% акций компании кредиторам.

Dominion Diamonds — обанкротились, распродали активы. План добычи 5 млн карат в 2022 году. Период низких цен, низкая рентабельность добытчиков, и провал спроса из-за эпидемии в 2020 году привели к банкротству мелких компаний в 2020 году.

Алроса не только самая крупная компания, но и самая рентабельная наряду с De Beers (маржа ебитда 42% против 47% у De Beers).

Мировой рынок алмазов

Алроса — ⅓ всего мирового рынка алмазов и 30-40% всех мировых запасов. США — ??% мирового потребления бриллиантов.

Если вам интересно составить более подробное представление о рынке алмазов, я сделал отдельную статью: https://smart-lab.ru/finansoviy-slovar/rough-diamonds-market

Далее:

✅Основные инвест.тезисы

✅Главный инвестиционный тезис

✅Алроса в условиях санкций

✅Дивиденды

✅Акции Алросы и их оценка

Продолжение: https://smart-lab.ru/company/mozgovik/blog/789504.php

Экспортеры в поисках рынков сбыта

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют недружественные страны в общем размере выручки и сделали небольшие выводы.

Читать далее: https://smart-lab.ru/blog/789561.php

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют недружественные страны в общем размере выручки и сделали небольшие выводы.

Читать далее: https://smart-lab.ru/blog/789561.php

smart-lab.ru

Экспортеры в поисках рынков сбыта

Отечественных экспортеров ограничивают все новыми и новыми пакетами санкций со стороны Европы/США. Мы проанализировали — какую долю экспорта составляют

Еженедельная заметка #3: Рынок не замечает кризиса

Наши заметки за неделю:

USDRUB: Стоит ли покупать доллары сейчас (читать)

TCSG: Акции Тинькофф не слишком интересны в текущих реалиях (читать обзор)

RASP: новость о том, что Евраз не хочет выделять Распадскую может оказать негативное влияние на акции компании (читать)

VKCO, AGRO: 30 марта мы писали о том, что резкий отскок в этих позициях может быть временным, связанным с закрытием шортов нерезидентов (читать)

ALRS: Алроса — неплохая долгосрочная покупка на некоторую часть от портфеля с долгосрочным потенциалом роста стоимости (читать)

Какая доля экспорта российских компаний приходится на недружественные страны? (читать)

Рынок на неделе

Я бы особенно выделил два важнейших базовых события:

📈Рубль укрепился — USDRUB -12% — с 96 до 84 рублей

📈ОФЗ растут, доходности упали на 200 базисных пунктов

Почему это важно?

Обзор целиком: https://smart-lab.ru/company/mozgovik/blog/789846.php

Наши заметки за неделю:

USDRUB: Стоит ли покупать доллары сейчас (читать)

TCSG: Акции Тинькофф не слишком интересны в текущих реалиях (читать обзор)

RASP: новость о том, что Евраз не хочет выделять Распадскую может оказать негативное влияние на акции компании (читать)

VKCO, AGRO: 30 марта мы писали о том, что резкий отскок в этих позициях может быть временным, связанным с закрытием шортов нерезидентов (читать)

ALRS: Алроса — неплохая долгосрочная покупка на некоторую часть от портфеля с долгосрочным потенциалом роста стоимости (читать)

Какая доля экспорта российских компаний приходится на недружественные страны? (читать)

Рынок на неделе

Я бы особенно выделил два важнейших базовых события:

📈Рубль укрепился — USDRUB -12% — с 96 до 84 рублей

📈ОФЗ растут, доходности упали на 200 базисных пунктов

Почему это важно?

Обзор целиком: https://smart-lab.ru/company/mozgovik/blog/789846.php

{kind=link}

Госбанки готовят к национализации?

Такой вопрос задал мне один товарищ, которые прочитал новость:

"ГД во II чтении приняла законопроект, который позволит приобретать привилегированные акции банков за счет средств ФНБ"

https://t.iss.one/newssmartlab/18213

Объясняю: ни о какой национализации речи не идет.

Если банки в результате кризиса терпят значительные убытки, то у них снижается собственный капитал, которым банк по сути гарантирует всем вкладчикам возвратность их средств. 2 недели назад Анатолий публиковал подробный пост с оценкой того, как может снизиться капитал банков от переоценки портфеля облигаций. С тех пор облигации конечно выросли в цене, но в целом, можно понять, каким образом у банков снижается капитал от переоценки активов. В частности, насчитали, что если переоценить бондовые портфели по рынку у ВТБ и Сбера, это будет стоить им всей прибыли за прошлый год. Но есть же еще и активы в кредитах, выданных предприятиям, где также будут невозвраты.

Кроме того, государство накладывало какие-то моратории на банкротство, на выплаты, и т.п., то есть фактически частично освобождало заемщиков от неплатежей, что тоже приведет к серьезному недополучению доходов банков.

В любом случае, госбанкам с высокой вероятностью может потребоваться капитал.

Чтобы дать банкам капитал, никакой закон не нужен.

Проводишь допэмиссию, выпускаешь акции — вот тебе и дополнительный капитал.

Но если ты хочешь выкупить допэмиссию за счет средств ФНБ, то тебе видимо требуется отдельный закон, позволяющий это сделать.

Как это повлияет на прибыль госбанков? Точно так же, как повлиял выпуск префов ВТБ в пользу АСВ в 2015 году. Капитал тогда понадобился, чтобы закрыть дыру, которая образовалась в результате взятия под контроль Банка Москвы, доведенного прежним собственником Бородиным до банкротства. Выпуск префов подразумевает дивиденды по ним, таким образом, это уменьшает долю прибыли, которая выплачивается на обыкновенные акции.

Я глубоко не смотрел, но у меня такое впечатление, что Сбер сможет обойтись без допэмиссии. А вот ВТБ наверное не сможет.

В любом случае, никакой допэмиссии может и не быть, если вдруг страшно повезет, но в текущих условиях такая страховочная опция необходима.

Вопросы задавайте сюда:

https://smart-lab.ru/company/mozgovik/blog/790011.php

Такой вопрос задал мне один товарищ, которые прочитал новость:

"ГД во II чтении приняла законопроект, который позволит приобретать привилегированные акции банков за счет средств ФНБ"

https://t.iss.one/newssmartlab/18213

Объясняю: ни о какой национализации речи не идет.

Если банки в результате кризиса терпят значительные убытки, то у них снижается собственный капитал, которым банк по сути гарантирует всем вкладчикам возвратность их средств. 2 недели назад Анатолий публиковал подробный пост с оценкой того, как может снизиться капитал банков от переоценки портфеля облигаций. С тех пор облигации конечно выросли в цене, но в целом, можно понять, каким образом у банков снижается капитал от переоценки активов. В частности, насчитали, что если переоценить бондовые портфели по рынку у ВТБ и Сбера, это будет стоить им всей прибыли за прошлый год. Но есть же еще и активы в кредитах, выданных предприятиям, где также будут невозвраты.

Кроме того, государство накладывало какие-то моратории на банкротство, на выплаты, и т.п., то есть фактически частично освобождало заемщиков от неплатежей, что тоже приведет к серьезному недополучению доходов банков.

В любом случае, госбанкам с высокой вероятностью может потребоваться капитал.

Чтобы дать банкам капитал, никакой закон не нужен.

Проводишь допэмиссию, выпускаешь акции — вот тебе и дополнительный капитал.

Но если ты хочешь выкупить допэмиссию за счет средств ФНБ, то тебе видимо требуется отдельный закон, позволяющий это сделать.

Как это повлияет на прибыль госбанков? Точно так же, как повлиял выпуск префов ВТБ в пользу АСВ в 2015 году. Капитал тогда понадобился, чтобы закрыть дыру, которая образовалась в результате взятия под контроль Банка Москвы, доведенного прежним собственником Бородиным до банкротства. Выпуск префов подразумевает дивиденды по ним, таким образом, это уменьшает долю прибыли, которая выплачивается на обыкновенные акции.

Я глубоко не смотрел, но у меня такое впечатление, что Сбер сможет обойтись без допэмиссии. А вот ВТБ наверное не сможет.

В любом случае, никакой допэмиссии может и не быть, если вдруг страшно повезет, но в текущих условиях такая страховочная опция необходима.

Вопросы задавайте сюда:

https://smart-lab.ru/company/mozgovik/blog/790011.php

Globaltrans - доедут ли полувагоны до дивидендов

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans - ведущая компания в сфере грузовых железнодорожных перевозок России.

Почему она может заинтересовать?

Достаточно низкая рыночная оценка, высокий форвардный дивиденд, высокая маржинальность, ROE, да и рыночная конъюнктура сейчас благоприятная — ставки на полувагоны на текущий момент достигают 3000-3500 рублей в сутки.

Статья будет длинной, включает в себя разбор последнего отчета, телеконференции, прогноза основных показателей за 2022 год и учет основных рисков, которые могут произойти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/790237.php

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans - ведущая компания в сфере грузовых железнодорожных перевозок России.

Почему она может заинтересовать?

Достаточно низкая рыночная оценка, высокий форвардный дивиденд, высокая маржинальность, ROE, да и рыночная конъюнктура сейчас благоприятная — ставки на полувагоны на текущий момент достигают 3000-3500 рублей в сутки.

Статья будет длинной, включает в себя разбор последнего отчета, телеконференции, прогноза основных показателей за 2022 год и учет основных рисков, которые могут произойти.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/790237.php

smart-lab.ru

Globaltrans - доедут ли полувагоны до дивидендов

После мартовского отскока на российском фондовом рынке становится все меньше интересных идей. Одна из таких Globaltrans — ведущая компания

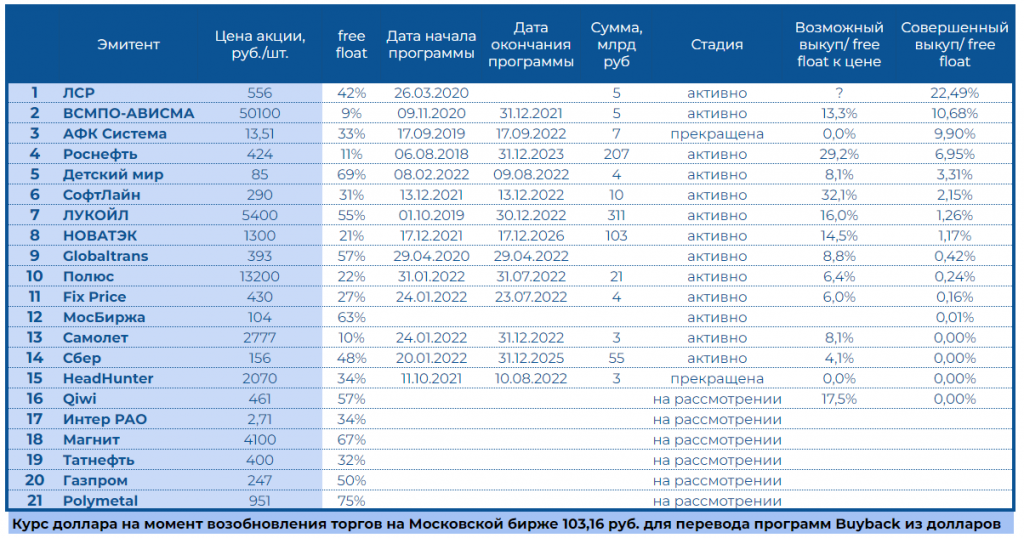

Обратный выкуп акций компаниями РФ. Ситуация на сегодняшний день.

Подробности тут: https://smart-lab.ru/company/mozgovik/blog/790363.php

Подробности тут: https://smart-lab.ru/company/mozgovik/blog/790363.php

{kind=link}

Институт международных финансов (IIF) тут на днях спрогнозировал рост сальдо платежного баланса РФ до $200-240 млрд в 2022 году. Это в ДВА(!) раза больше, чем в 2021 году.

Моя пессимистичная оценка, которую я делал 12 марта, примерно в 3 раза ниже. По очень скептическому сценарию (который предполагает падение экспорта на 30% г/г) сальдо торгового баланса я видел $140 млрд, сальдо услуг оценить затрудняюсь, а вот отток капитала в виде выплат по внешним обязательствам оценил в $60 млрд, которое в силу всех ограничений может оказаться ниже. Итого у меня получилось около $80 млрд. Остальной отток капитала из-за всех блокировок незначительный, поэтому им пренебрег. По моему оптимистичному сценарию экспорт 2022 = $250 млрд, а общее сальдо платежного баланса +190, что близко к оценке IIF. Однако я все-таки оставлю в силе свой скептический сценарий, с учетом того, что до конца года еще много времени, поставки российской нефти могут существенно сократится, а цены на нее тоже могут серьезным образом снизится.

Что давала мне эта оценка при курсе USDRUB=115? То, что необходимых условий для укрепления доллара нет, внушительное положительное сальдо должно двигать курс доллара вниз.

https://smart-lab.ru/company/mozgovik/blog/790697.php

Моя пессимистичная оценка, которую я делал 12 марта, примерно в 3 раза ниже. По очень скептическому сценарию (который предполагает падение экспорта на 30% г/г) сальдо торгового баланса я видел $140 млрд, сальдо услуг оценить затрудняюсь, а вот отток капитала в виде выплат по внешним обязательствам оценил в $60 млрд, которое в силу всех ограничений может оказаться ниже. Итого у меня получилось около $80 млрд. Остальной отток капитала из-за всех блокировок незначительный, поэтому им пренебрег. По моему оптимистичному сценарию экспорт 2022 = $250 млрд, а общее сальдо платежного баланса +190, что близко к оценке IIF. Однако я все-таки оставлю в силе свой скептический сценарий, с учетом того, что до конца года еще много времени, поставки российской нефти могут существенно сократится, а цены на нее тоже могут серьезным образом снизится.

Что давала мне эта оценка при курсе USDRUB=115? То, что необходимых условий для укрепления доллара нет, внушительное положительное сальдо должно двигать курс доллара вниз.

https://smart-lab.ru/company/mozgovik/blog/790697.php

Forwarded from Тимофей Мартынов

Внесение Алросы в SDN-лист является неприятной новостью, но ожидаемой.

Напомню, что 90% продаж Алросы экспорт.

Алроса — 1/3 производства алмазов в мире.

А США — основной потребитель бриллиантов с болей более 50%.

Официальный запрет на операции с Алросой сильно усложнит сбыт компании в краткосрочном периоде, приведет к повышению цен на алмазы, от чего в большей степени выигрывают иностранные производители алмазов.

4 апреля в заметке по Алросе я писал:

"США пока не включили Алросу в SDN-лист, что означает отсутствие запрета проводить какие-либо операции с компанией. Но этот риск сохраняется… Бриллианты — не удобрения, не стратегический товар, от них можно легко отказаться, например, по этическим или принципиальным соображениям. Компания скорее всего столкнется с теми или иными трудностями при сбыте своей продукции в краткосрочном периоде до конца 2022 года, поэтому результаты 2022 могут пострадать."

Было также написано, что я лично докупать акции Алросы планирую, если цена снизится до $0,70-0,80, что на треть ниже рыночной цены 4 апреля. Причина — в наличии краткосрочных рисков, которые повлияют на результаты 2022-2023 годов: "

📉вероятная рецессия в США

📉падение продаж под санкциями из-за дисконтов и отказа ювелирных сетей работать с российскими алмазами"

Что можно ожидать теперь?

👉серьезное сокращение выручки Алросы со 2 полугодия 2022 года, падение выручки по году может составить около 30%

👉невыплата финальных дивидендов за 2021

👉выплата дивидендов за 2022 год под большим вопросом

👉компания перестроит цепочки поставок и частично найдет сбыт на свою продукцию

👉Поскольку Алроса производит 30% мировых алмазов, её бан окажет слишком разрушительное влияние на отрасль, поэтому так или иначе, алмазы

Алросы должны найти выход на рынок, возможно в меньшем объеме и с большими скидками

Привлекательная для долгосрочной покупки цена по-прежнему в районе 60 рублей.

#ALRS

Напомню, что 90% продаж Алросы экспорт.

Алроса — 1/3 производства алмазов в мире.

А США — основной потребитель бриллиантов с болей более 50%.

Официальный запрет на операции с Алросой сильно усложнит сбыт компании в краткосрочном периоде, приведет к повышению цен на алмазы, от чего в большей степени выигрывают иностранные производители алмазов.

4 апреля в заметке по Алросе я писал:

"США пока не включили Алросу в SDN-лист, что означает отсутствие запрета проводить какие-либо операции с компанией. Но этот риск сохраняется… Бриллианты — не удобрения, не стратегический товар, от них можно легко отказаться, например, по этическим или принципиальным соображениям. Компания скорее всего столкнется с теми или иными трудностями при сбыте своей продукции в краткосрочном периоде до конца 2022 года, поэтому результаты 2022 могут пострадать."

Было также написано, что я лично докупать акции Алросы планирую, если цена снизится до $0,70-0,80, что на треть ниже рыночной цены 4 апреля. Причина — в наличии краткосрочных рисков, которые повлияют на результаты 2022-2023 годов: "

📉вероятная рецессия в США

📉падение продаж под санкциями из-за дисконтов и отказа ювелирных сетей работать с российскими алмазами"

Что можно ожидать теперь?

👉серьезное сокращение выручки Алросы со 2 полугодия 2022 года, падение выручки по году может составить около 30%

👉невыплата финальных дивидендов за 2021

👉выплата дивидендов за 2022 год под большим вопросом

👉компания перестроит цепочки поставок и частично найдет сбыт на свою продукцию

👉Поскольку Алроса производит 30% мировых алмазов, её бан окажет слишком разрушительное влияние на отрасль, поэтому так или иначе, алмазы

Алросы должны найти выход на рынок, возможно в меньшем объеме и с большими скидками

Привлекательная для долгосрочной покупки цена по-прежнему в районе 60 рублей.

#ALRS

smart-lab.ru

Долго анализировал алмазный рынок и компанию Алроса и вот к каким выводам я пришёл

Оглавление На биржах в мире нет второй такой компании Мировой рынок алмазов Основные инвест.тезисы Главный инвестиционный тезис Алроса в