Заплатят ли теперь дивиденды Роснефть, ОГК-2 и ТГК-1?

Доброго вечера, дорогие друзья. Сейчас у меня состоялся разговор с крупным институционалом, настроение надо отдать должное грустное. Институциональные инвесторы же держат наиболее ликвидные компании, многие рассчитывали на дивиденды Газпрома, а теперь желание крупных юриков вкладывать в фондовый рынок поубавится ещё больше.

Читайте тут (💎смартлаб-премиум): https://smart-lab.ru/company/mozgovik/blog/816230.php

Доброго вечера, дорогие друзья. Сейчас у меня состоялся разговор с крупным институционалом, настроение надо отдать должное грустное. Институциональные инвесторы же держат наиболее ликвидные компании, многие рассчитывали на дивиденды Газпрома, а теперь желание крупных юриков вкладывать в фондовый рынок поубавится ещё больше.

Читайте тут (💎смартлаб-премиум): https://smart-lab.ru/company/mozgovik/blog/816230.php

{kind=link}

Мой рюкзак #2, автор: Олег Кузьмичев ( 💎)

Ребалансировал свой портфель в кровавый четверг. Небольшой пост с комментариями.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816272.php

Ребалансировал свой портфель в кровавый четверг. Небольшой пост с комментариями.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816272.php

{kind=link}

Forwarded from СМАРТЛАБ

#Конфасмартлаба

Выложили первые видео с конференции (Орловский, Марламов, Олейник):

https://confa.smart-lab.ru/

Можно купить доступ целиком ко всем видео, либо по одному.

Для подписчиков смартлаб-премиум бесплатно (код доступа на почте).

Выложили первые видео с конференции (Орловский, Марламов, Олейник):

https://confa.smart-lab.ru/

Можно купить доступ целиком ко всем видео, либо по одному.

Для подписчиков смартлаб-премиум бесплатно (код доступа на почте).

В середине апреля написал обзор на возможные варианты сбора облигационных портфелей.

С тех пор облигационный рынок окончательно восстановился, ОФЗ торгуются на уровне января этого года, а ставка ЦБ вернулась на уровень, который был до 24 февраля.

Кривая доходности в ОФЗ постепенно приходит в норму, где чем дальше гашение — тем выше доходность.

Годовая инфляция после пика в начале мая продолжает замедляться. За 2,5 месяца цены выросли на 0,33% — это меньше 2% в годовом эквиваленте. Если рассмотреть еще более короткий период, то уже 6 недель подряд цены снижаются.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816264.php

С тех пор облигационный рынок окончательно восстановился, ОФЗ торгуются на уровне января этого года, а ставка ЦБ вернулась на уровень, который был до 24 февраля.

Кривая доходности в ОФЗ постепенно приходит в норму, где чем дальше гашение — тем выше доходность.

Годовая инфляция после пика в начале мая продолжает замедляться. За 2,5 месяца цены выросли на 0,33% — это меньше 2% в годовом эквиваленте. Если рассмотреть еще более короткий период, то уже 6 недель подряд цены снижаются.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816264.php

{kind=link}

Газпром: будущее от текущих

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке с непонятными перспективами.

Дивиденды, прибыль, НДПИ и текущая ситуация (основа поста писалось до 30.06.22) и все о Газпроме и структуре его прибыли исходя из продаж газа в ЕС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816502.php

$GAZP

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке с непонятными перспективами.

Дивиденды, прибыль, НДПИ и текущая ситуация (основа поста писалось до 30.06.22) и все о Газпроме и структуре его прибыли исходя из продаж газа в ЕС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816502.php

$GAZP

{kind=link}

Всем привет! На данный момент подписка премиум на смартлабе сломалась.

Чиним.

Чиним.

Описание моего метода теханализа с примерами. Технический анализ на российские акции на 04.07.22

На прошлой неделе у нас была надежда на разворот нисходящего тренда по индексу IMOEX, но Газпром 30 июня все испортил и вместо разворота рынок продолжил движение вниз. В то же время, мы видим, что положительные технические тенденции сохраняются в других бумагах, и с технической точки зрения 30 июня была хорошая возможность купить бумаги в аптренде, некоторые из которых вернулись к своим поддержкам. (Методику теханализа я подробно опишу в конце поста).

https://smart-lab.ru/company/mozgovik/blog/817152.php

#теханализ #мартынов

На прошлой неделе у нас была надежда на разворот нисходящего тренда по индексу IMOEX, но Газпром 30 июня все испортил и вместо разворота рынок продолжил движение вниз. В то же время, мы видим, что положительные технические тенденции сохраняются в других бумагах, и с технической точки зрения 30 июня была хорошая возможность купить бумаги в аптренде, некоторые из которых вернулись к своим поддержкам. (Методику теханализа я подробно опишу в конце поста).

https://smart-lab.ru/company/mozgovik/blog/817152.php

#теханализ #мартынов

{kind=link}

Две хитрые идеи по дивидендам Газпрома $GAZP

Могли не кинуть акционеров Газпрома? Могли.

Во-первых, бюджет и так бы получил немалую долю этих денег.

Во-вторых, могли отменить и пообещать выплатить дивиденды в меньшем размере, собрав еще один совет и проведя еще одно собрание.

Но этого делать почему-то не стали, просто отменили и всё.

Почему?

https://smart-lab.ru/company/mozgovik/blog/817366.php

Могли не кинуть акционеров Газпрома? Могли.

Во-первых, бюджет и так бы получил немалую долю этих денег.

Во-вторых, могли отменить и пообещать выплатить дивиденды в меньшем размере, собрав еще один совет и проведя еще одно собрание.

Но этого делать почему-то не стали, просто отменили и всё.

Почему?

https://smart-lab.ru/company/mozgovik/blog/817366.php

smart-lab.ru

Две хитрые идеи по дивидендам Газпрома

Могли не кинуть акционеров Газпрома? Могли. Во-первых, бюджет и так бы получил немалую долю этих денег. Во-вторых, могли выплатить дивиденды

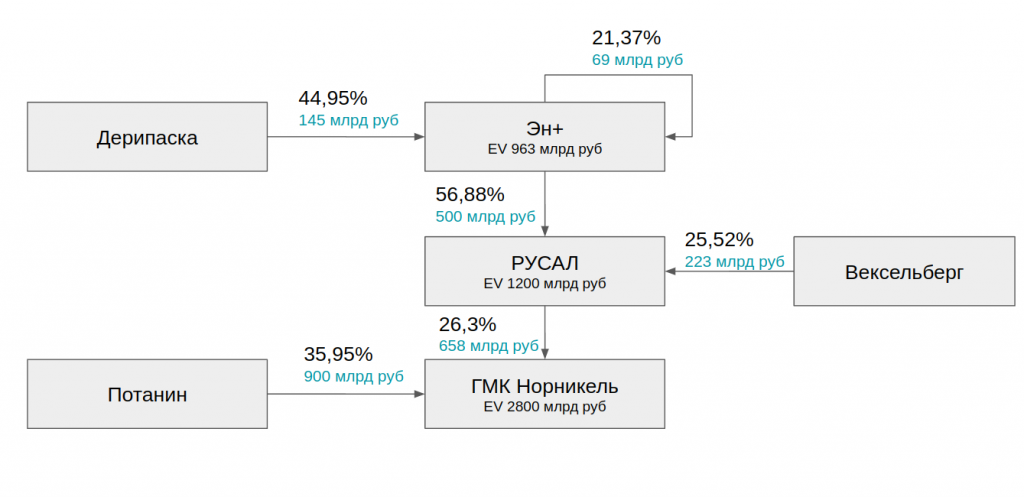

Потанин+Дерипаска = ГМК Норникель+РУСАЛ

Потанин сегодня дал интервью РБК, важные тезисы:

👉 Санкции не затрагивают ГМК Норникель, но из-за сложностей с доставкой и авансами скорее всего вырастет оборотный капитал в этом году

👉 Сбалансированное значение USD/RUB — 70-80 рублей за доллар

👉 Дивидендов в прежнем объеме, КОНЕЧНО ЖЕ, не будет в 2022 и 2023 году от ГМК Норникель. (Потанин так всегда говорит, кстати, возможно это очередной фейк)

👉 Потанин получил предложение от РУСАЛа -обсудить слияние между Норникеле и РУСАЛом, обсуждать слияние согласен — есть шанс создать национального чемпиона.

M&A сделки целесообразно смотреть по Enterprise Value (Капитализация+Чистый долг), т.к. акционер покупает не только рыночную стоимостью, но и ее долги )

Ситуация следующая (зеленым цветом сумма — рыночная капитализация доли публичных компаний у Потанина, Дерипаски, Вексельберга, Эн+ и РУСАЛа.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/817557.php

$ENPG $RUAL $GMKN

Потанин сегодня дал интервью РБК, важные тезисы:

👉 Санкции не затрагивают ГМК Норникель, но из-за сложностей с доставкой и авансами скорее всего вырастет оборотный капитал в этом году

👉 Сбалансированное значение USD/RUB — 70-80 рублей за доллар

👉 Дивидендов в прежнем объеме, КОНЕЧНО ЖЕ, не будет в 2022 и 2023 году от ГМК Норникель. (Потанин так всегда говорит, кстати, возможно это очередной фейк)

👉 Потанин получил предложение от РУСАЛа -обсудить слияние между Норникеле и РУСАЛом, обсуждать слияние согласен — есть шанс создать национального чемпиона.

M&A сделки целесообразно смотреть по Enterprise Value (Капитализация+Чистый долг), т.к. акционер покупает не только рыночную стоимостью, но и ее долги )

Ситуация следующая (зеленым цветом сумма — рыночная капитализация доли публичных компаний у Потанина, Дерипаски, Вексельберга, Эн+ и РУСАЛа.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/817557.php

$ENPG $RUAL $GMKN

{kind=link}

Что будет дальше с дивидендами ТГК-1?

На самом деле, события развиваются весьма интересно. Кто мог подумать, что ГЭХ одобрит дивиденды для ОГК-2 и не одобрит для ТГК-1. Мы мыслим шаблонами, вместо того, чтобы включать ум на полную катушку и смотреть в корень. Предлагаю как раз этим занятсья.

https://smart-lab.ru/company/mozgovik/blog/817679.php

$TGKA

На самом деле, события развиваются весьма интересно. Кто мог подумать, что ГЭХ одобрит дивиденды для ОГК-2 и не одобрит для ТГК-1. Мы мыслим шаблонами, вместо того, чтобы включать ум на полную катушку и смотреть в корень. Предлагаю как раз этим занятсья.

https://smart-lab.ru/company/mozgovik/blog/817679.php

$TGKA

{kind=link}

Нефтеналив НМТП и дивиденды

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (впервые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки.

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

https://smart-lab.ru/company/mozgovik/blog/817671.php

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (впервые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки.

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

https://smart-lab.ru/company/mozgovik/blog/817671.php

{kind=link}

Самые худшие экономические депрессии в истории были спровоцированы именно войнами.

Для экономики нет ничего хуже, чем война.

Войны зачастую провоцируют именно экономические соперники.

В ходе войны ВВП поддерживается созданием вооружений, которые постоянно уничтожаются во время боевых действий.

Если в стране была высокая безработица, то она начинает сокращаться из-за призыва на военную службу.

Война дело затратное, большая война — совершенно разорительное.

Во время войны абсолютным приоритетом государства является финансирование войны. Война сопровождается гигантским разрывом между доходами и расходами бюджета, которые необходимо закрывать за счет заимствований. Чтобы финансировать войну, нужны либо доступ к внешним ресурсам, либо развитый внутренний финансовый рынок с возможностью размещения гособлигаций среди резидентов страны.

Очевидным последствием войны является рост госдолга и рост налогов.

Очевидно, что необходимость финансирования войны так или иначе оттягивает средства с фондового рынка.

Девальвация валюты, бегство капитала, высокая инфляция — характерные черты для воющей страны.

С экономической точки зрения, худшее что может случиться со страной, — это набрать большое количество долгов и проиграть войну. Рэй Далио в книге Большие долговые кризисы пишет, что ЭТОГО НИ В КОЕМ СЛУЧАЕ НЕЛЬЗЯ ДЕЛАТЬ. Пример — Германия 1920-х, которая проиграла в Первой мировой войне и была разорена выплатами военных репатриаций, которые привели к одному из самых классических примеров гиперинфляции в истории. Это, в свою очередь, приводит к росту радикальных настроений, что и привело к власти Гитлера (1933).

В военное время растет доля государства в экономике и снижается доля частного сектора.

Резко растет доля военных расходов в ВВП (как правило до 25%).

Кадровый военный состав в среднем увеличивается с 2% до 5-7% от населения.

После окончания войны как правило происходит послевоенная рецессия. Сокращение ВВП связано с прекращением выпуска большого объема военной продукции, которая больше не нужна в таких количествах. Идет перестройка промышленности и экономики.

Побежденные страны восстанавливаются, как правило, значительно дольше, чем страны-победительницы.

В побежденных странах также выше инфляция, из-за больших дефицитов и необходимости печатать деньги, чтобы их финансировать.

Думаю, правильные выводы сами сделаете.

Комментарии тут

@mozgovikresearch

Для экономики нет ничего хуже, чем война.

Войны зачастую провоцируют именно экономические соперники.

В ходе войны ВВП поддерживается созданием вооружений, которые постоянно уничтожаются во время боевых действий.

Если в стране была высокая безработица, то она начинает сокращаться из-за призыва на военную службу.

Война дело затратное, большая война — совершенно разорительное.

Во время войны абсолютным приоритетом государства является финансирование войны. Война сопровождается гигантским разрывом между доходами и расходами бюджета, которые необходимо закрывать за счет заимствований. Чтобы финансировать войну, нужны либо доступ к внешним ресурсам, либо развитый внутренний финансовый рынок с возможностью размещения гособлигаций среди резидентов страны.

Очевидным последствием войны является рост госдолга и рост налогов.

Очевидно, что необходимость финансирования войны так или иначе оттягивает средства с фондового рынка.

Девальвация валюты, бегство капитала, высокая инфляция — характерные черты для воющей страны.

С экономической точки зрения, худшее что может случиться со страной, — это набрать большое количество долгов и проиграть войну. Рэй Далио в книге Большие долговые кризисы пишет, что ЭТОГО НИ В КОЕМ СЛУЧАЕ НЕЛЬЗЯ ДЕЛАТЬ. Пример — Германия 1920-х, которая проиграла в Первой мировой войне и была разорена выплатами военных репатриаций, которые привели к одному из самых классических примеров гиперинфляции в истории. Это, в свою очередь, приводит к росту радикальных настроений, что и привело к власти Гитлера (1933).

В военное время растет доля государства в экономике и снижается доля частного сектора.

Резко растет доля военных расходов в ВВП (как правило до 25%).

Кадровый военный состав в среднем увеличивается с 2% до 5-7% от населения.

После окончания войны как правило происходит послевоенная рецессия. Сокращение ВВП связано с прекращением выпуска большого объема военной продукции, которая больше не нужна в таких количествах. Идет перестройка промышленности и экономики.

Побежденные страны восстанавливаются, как правило, значительно дольше, чем страны-победительницы.

В побежденных странах также выше инфляция, из-за больших дефицитов и необходимости печатать деньги, чтобы их финансировать.

Думаю, правильные выводы сами сделаете.

Комментарии тут

@mozgovikresearch

{kind=link}

Скудная информация о состоянии российских металлургов не дает повода для оптимизма

Российские металлурги не дают отчеты, не публикуют новости, хотя у нас есть информация, что некоторые из них могут постараться отчитаться за 1-е полугодие в усеченном режиме в конце июля. В условиях дефицита данных, мы хватаемся за любые доступные цифры или сведения, и вот некоторые из них.

👉Рашников (ММК) 24 июня заявил, что рентабельность компании снизилась с 25% до 4%. Чтобы заниматься инвестпрограммой надо иметь рентабельность в районе 15%. Производственные мощности загружены лишь на 55%

👉Мордашов (Северсталь) 17 июня говорил, что экспорт в Азию возможен, но экономически невыгоден при низком курсе USDRUB. Спад производства составляет 25-30%.

👉НЛМК оценивает падение производства стали в 22 на 15% или 1 млн т.

👉ММК не экспортирует сталь третий месяц

👉Слабый рубль настолько подводит металлургов, что даже ArcelorMittal со своего завода в Казахстане стал продавать прокат в Россию, демпингуя по цене, составляя конкуренцию российским сталеварам на внутреннем рынке:

👉В июне казахи поставили 77 тыс т стали со средней ценой 43 тыс руб/т, в то время как на внутреннем рынке сталь стоит 62 тыс/т

В целом, с учетом суммы всех обстоятельств, дна по металлургам пока не наблюдается, что в целом отражается и в слабой динамике их акций.

$NLMK $MAGN $CHMF

Российские металлурги не дают отчеты, не публикуют новости, хотя у нас есть информация, что некоторые из них могут постараться отчитаться за 1-е полугодие в усеченном режиме в конце июля. В условиях дефицита данных, мы хватаемся за любые доступные цифры или сведения, и вот некоторые из них.

👉Рашников (ММК) 24 июня заявил, что рентабельность компании снизилась с 25% до 4%. Чтобы заниматься инвестпрограммой надо иметь рентабельность в районе 15%. Производственные мощности загружены лишь на 55%

👉Мордашов (Северсталь) 17 июня говорил, что экспорт в Азию возможен, но экономически невыгоден при низком курсе USDRUB. Спад производства составляет 25-30%.

👉НЛМК оценивает падение производства стали в 22 на 15% или 1 млн т.

👉ММК не экспортирует сталь третий месяц

👉Слабый рубль настолько подводит металлургов, что даже ArcelorMittal со своего завода в Казахстане стал продавать прокат в Россию, демпингуя по цене, составляя конкуренцию российским сталеварам на внутреннем рынке:

👉В июне казахи поставили 77 тыс т стали со средней ценой 43 тыс руб/т, в то время как на внутреннем рынке сталь стоит 62 тыс/т

В целом, с учетом суммы всех обстоятельств, дна по металлургам пока не наблюдается, что в целом отражается и в слабой динамике их акций.

$NLMK $MAGN $CHMF

НМТП утвердил дивиденды, спасибо, что не Газпром. Отсечка 8 июля.

Можно продолжать держать в ожидании повышения операционных и финансовых показателей.

Обсуждение тут: https://smart-lab.ru/company/mozgovik/blog/818073.php

$NMTP

Можно продолжать держать в ожидании повышения операционных и финансовых показателей.

Обсуждение тут: https://smart-lab.ru/company/mozgovik/blog/818073.php

$NMTP

{kind=link}

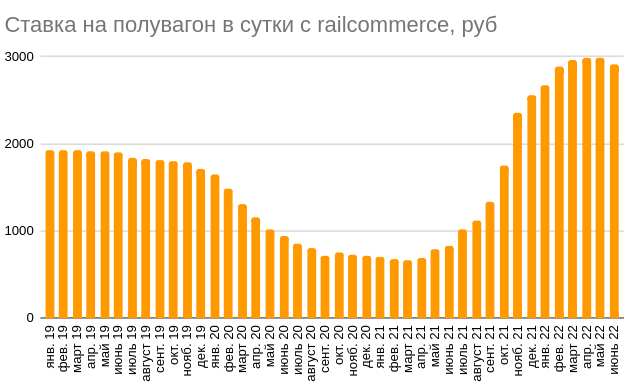

UPDATE: Globaltrans - доедут ли полувагоны до дивидендов

Пару дней назад вышли интересные новости.

"По оценкам операторов, стоимость аренды полувагона на спотовом рынке в некоторых случаях сейчас составляет менее 1000 руб./сутки. В конце апреля 2022 г. ставки были на уровне 2800 руб./сутки, в январе из-за сезонного фактора и заторов в портах доходили до 4000 руб./сутки. "

Хотя на сайте railcommerce все еще хорошо (но июнь уже прошел, ждем июль)

Обновляем прогноз по выручке/прибыли и потенциальному апсайду, при этом результаты в 1Н 2021 года вероятно будут рекордными для компании.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818310.php

$GLTR

Пару дней назад вышли интересные новости.

"По оценкам операторов, стоимость аренды полувагона на спотовом рынке в некоторых случаях сейчас составляет менее 1000 руб./сутки. В конце апреля 2022 г. ставки были на уровне 2800 руб./сутки, в январе из-за сезонного фактора и заторов в портах доходили до 4000 руб./сутки. "

Хотя на сайте railcommerce все еще хорошо (но июнь уже прошел, ждем июль)

Обновляем прогноз по выручке/прибыли и потенциальному апсайду, при этом результаты в 1Н 2021 года вероятно будут рекордными для компании.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818310.php

$GLTR

{kind=link}

EMC - обзор компании и очередной кандидат на удвоение

Одна из очевидных, но достаточно ковбойских идей на нашем рынке — купить расписки иностранных компаний и ждать развития событий. Таких как, например, редомициляция. United Medical Group (UMG) — кипрская компания, которая управляет сетью клиник EMС (он же Европейский медицинский центр).

EMC — это провайдер медицинских услуг премиум-класса. Достаточно просто начать их сравнивать, например, с публичной «Мать и дитя» по показателям, но это не совсем корректно. Большая часть выручки у EMC приходит от онкологического направления. EMC позиционирует себя как медицина без компромиссов. То есть основной конкурент компании — это не внутренние клиники, а популярные направления для медицинского туризма: Израиль, Германия.

$GEMC

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818290.php

Одна из очевидных, но достаточно ковбойских идей на нашем рынке — купить расписки иностранных компаний и ждать развития событий. Таких как, например, редомициляция. United Medical Group (UMG) — кипрская компания, которая управляет сетью клиник EMС (он же Европейский медицинский центр).

EMC — это провайдер медицинских услуг премиум-класса. Достаточно просто начать их сравнивать, например, с публичной «Мать и дитя» по показателям, но это не совсем корректно. Большая часть выручки у EMC приходит от онкологического направления. EMC позиционирует себя как медицина без компромиссов. То есть основной конкурент компании — это не внутренние клиники, а популярные направления для медицинского туризма: Израиль, Германия.

$GEMC

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818290.php

{kind=link}

Тариф на технологическое присоединение увеличился более чем в 27 раз! Как это отразится на дивидендах Ленэнерго?

С 1 июля в России по-новому оплачивают подключение к электросетям – вступил в действие Федеральный закон от 16.02.2022 №12-ФЗ

Эта новость означает то, что за техприсоединение максимальной мощностью до 15 кВт, за которую платили 550 рублей, устанавливается новый тариф, который будет ежегодно повышаться до 2024г.:

- с 1 июля 2022 года минимальная цена составит 3 тыс. руб. за 1 кВт присоединяемой мощности;

- с 1 июля 2023 года — 4 тыс. руб.;

- с 1 июля 2024 года — 5 тыс. руб.

Как это повлияет на выручку, прибыль и дивиденды Ленэнерго?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818275.php

$LSNGP

С 1 июля в России по-новому оплачивают подключение к электросетям – вступил в действие Федеральный закон от 16.02.2022 №12-ФЗ

Эта новость означает то, что за техприсоединение максимальной мощностью до 15 кВт, за которую платили 550 рублей, устанавливается новый тариф, который будет ежегодно повышаться до 2024г.:

- с 1 июля 2022 года минимальная цена составит 3 тыс. руб. за 1 кВт присоединяемой мощности;

- с 1 июля 2023 года — 4 тыс. руб.;

- с 1 июля 2024 года — 5 тыс. руб.

Как это повлияет на выручку, прибыль и дивиденды Ленэнерго?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818275.php

$LSNGP

{kind=link}

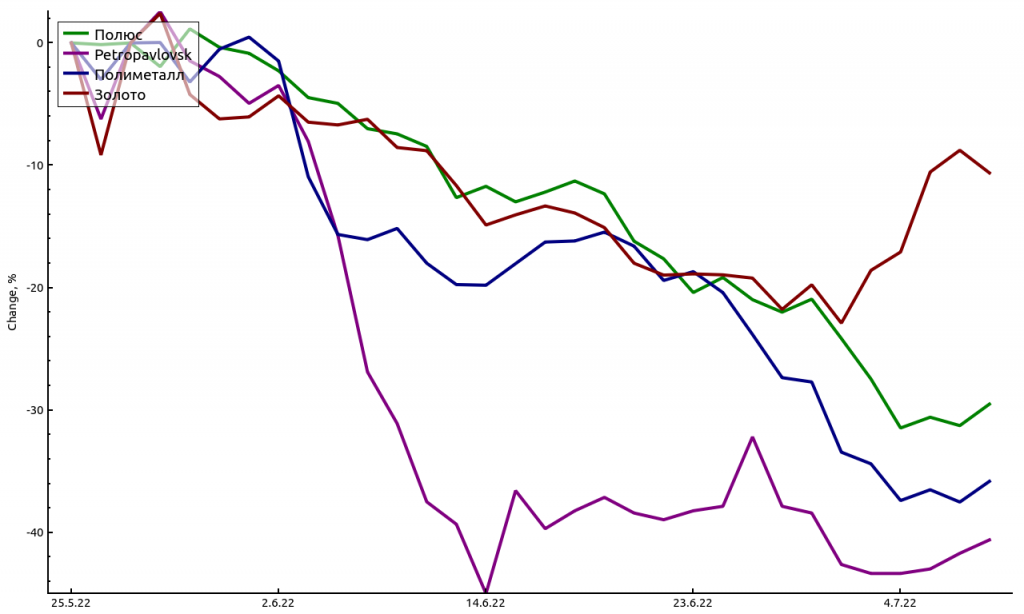

Золотодобытчики, запрет экспорта и дисконт

Российские золотодобытчики за последние недели ускорили падение — всему виной не только крепкий рубль и падение стоимости тройской унции золота, но и 7-й пакет санкций, а именно запрет на импорт российского золота странами G7 (США и Великобритания уже запретили импорт).

Стоит отметить, что в 2021 году Россия добыла 346 тонн золота, из них 302 тонны ушло на экспорт. Из 302 экспортных тонн — 266 ушло в Великобританию, которая это золото теперь покупать не будет. Или уже не покупает:

По данным некоего института KSE с марта месяца экспорт золота уже упал до нуля. Что это значит для внутренних цен на золото? Должен быть дисконт, как у Urals перед Brent в несколько десятков процентов?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818451.php

Российские золотодобытчики за последние недели ускорили падение — всему виной не только крепкий рубль и падение стоимости тройской унции золота, но и 7-й пакет санкций, а именно запрет на импорт российского золота странами G7 (США и Великобритания уже запретили импорт).

Стоит отметить, что в 2021 году Россия добыла 346 тонн золота, из них 302 тонны ушло на экспорт. Из 302 экспортных тонн — 266 ушло в Великобританию, которая это золото теперь покупать не будет. Или уже не покупает:

По данным некоего института KSE с марта месяца экспорт золота уже упал до нуля. Что это значит для внутренних цен на золото? Должен быть дисконт, как у Urals перед Brent в несколько десятков процентов?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818451.php

{kind=link}

«В силу ряда обстоятельств объективного и субъективного характера ситуация на мировых рынках продовольствия будет напряженная. Поэтому в первую очередь мы, конечно, должны воспользоваться результатами труда наших сельхозпроизводителей для того, чтобы обеспечить внутренний рынок, российский рынок, всеми базовыми продуктами питания и уделить необходимое внимание отрасли переработки продуктов». Владимир Путин

Как это может повлиять и повлияет ли на результаты Русагро ($AGRO) в небольшой заметке:

https://smart-lab.ru/company/mozgovik/blog/818717.php

Как это может повлиять и повлияет ли на результаты Русагро ($AGRO) в небольшой заметке:

https://smart-lab.ru/company/mozgovik/blog/818717.php

{kind=link}

Сценарий судного дня для российского инвестора. Как это может быть?

Мы живем в непростые времена. Те тренды, которые мы наблюдаем на текущий момент, не сулят ничем хорошим в среднесрочной перспективе, если они продолжат развиваться в том же направлении. В этой заметке я бы хотел рассказать о самом худшем сценарии, который может случиться с нами, инвесторами в российский фондовый рынок. Это лишь один из сценариев будущего, и у него есть своя, возможно, небольшая вероятность. Проблема в том, что мы можем недооценивать вероятность этого сценария. Но даже если эта вероятность небольшая, ее наличие заставляет нас готовиться к ней.

В этой статье, опираясь на исторический опыт, мы рассмотрим сценарий гиперинфляции России, сделаем три интересных вывода, которые покажут, что лучше всего делать, если реализуется худший сценарий.

https://smart-lab.ru/company/mozgovik/blog/818994.php

Мы живем в непростые времена. Те тренды, которые мы наблюдаем на текущий момент, не сулят ничем хорошим в среднесрочной перспективе, если они продолжат развиваться в том же направлении. В этой заметке я бы хотел рассказать о самом худшем сценарии, который может случиться с нами, инвесторами в российский фондовый рынок. Это лишь один из сценариев будущего, и у него есть своя, возможно, небольшая вероятность. Проблема в том, что мы можем недооценивать вероятность этого сценария. Но даже если эта вероятность небольшая, ее наличие заставляет нас готовиться к ней.

В этой статье, опираясь на исторический опыт, мы рассмотрим сценарий гиперинфляции России, сделаем три интересных вывода, которые покажут, что лучше всего делать, если реализуется худший сценарий.

https://smart-lab.ru/company/mozgovik/blog/818994.php

{kind=link}

Технический взгляд (11.07.22) на российские акции.

После обвала индекса IMOEX 30 июня (на решении по дивидендам Газпрома), индекс IMOEX врнулся к нисходящему тренду и не показал существенной динамики. Динамика акций больших компаний стагнирует, а движения в основном происходят в компаниях средней капитализации.

Отметим акции, которые находятся в аптренде

📈АФК Система

📈Акрон

📈Русская Аквакультура

📈Белуга

📈БСП

📈Детский Мир

📈X5 Retail Group

📈Ленэнерго-п

📈ЛСР

📈МТС

📈ОГК-2

📈Новатэк

📈OZON

📈Фосагро

📈ПИК

📈RENI

📈Ростелеком

📈Самолет

📈Сургут

📈ТМК

📈YNDX

Какие спекулятивные позиции держу я сам?

https://smart-lab.ru/blog/819059.php

После обвала индекса IMOEX 30 июня (на решении по дивидендам Газпрома), индекс IMOEX врнулся к нисходящему тренду и не показал существенной динамики. Динамика акций больших компаний стагнирует, а движения в основном происходят в компаниях средней капитализации.

Отметим акции, которые находятся в аптренде

📈АФК Система

📈Акрон

📈Русская Аквакультура

📈Белуга

📈БСП

📈Детский Мир

📈X5 Retail Group

📈Ленэнерго-п

📈ЛСР

📈МТС

📈ОГК-2

📈Новатэк

📈OZON

📈Фосагро

📈ПИК

📈RENI

📈Ростелеком

📈Самолет

📈Сургут

📈ТМК

📈YNDX

Какие спекулятивные позиции держу я сам?

https://smart-lab.ru/blog/819059.php

{kind=link}