Мой портфель на 28.06.22. Комментарии по бумагам #Мартынов

В этой заметке я расскажу о структуре своего портфеля, о том, какие действия предпринимал за последние 1,5 месяца и о причинах этих действий. Также дам короткий комментарий по бумагам из портфеля.

https://smart-lab.ru/company/mozgovik/blog/815600.php

В этой заметке я расскажу о структуре своего портфеля, о том, какие действия предпринимал за последние 1,5 месяца и о причинах этих действий. Также дам короткий комментарий по бумагам из портфеля.

https://smart-lab.ru/company/mozgovik/blog/815600.php

{kind=link}

Последние несколько дней очень часто слышал название АФК Система. Так как ее очень много пиарят, я без призыва к действию напишу, почему я не купил и вероятно не куплю.

Система — это фонд

И весьма агрессивный в своих корпоративных действиях. Саша Шадрин пишет, что это фонд, а не холдинг, так как АФК продает активы.

Да, продает часть, чтобы остался контроль, оставшуюся доит до последней капли. Когда последняя капля заканчивается, он начинает этим дочкам втюхивать свои активы под плашкой «будет синергия».

Единственный полноценный экзит был из Детского мира, когда его также выдоили до последней капли, оставив 1 на 1 с Озоном и без любой кубышки чтобы можно было хоть что-то создавать для конкуренции. Новый собственник не стал дальше издеваться и снизил размер дивидендов от прибыли, а за 2021 год так вообще не стал платить. (впрочем, как и многие другие)

$AFKS

Читать далее: https://smart-lab.ru/company/mozgovik/blog/815392.php

Система — это фонд

И весьма агрессивный в своих корпоративных действиях. Саша Шадрин пишет, что это фонд, а не холдинг, так как АФК продает активы.

Да, продает часть, чтобы остался контроль, оставшуюся доит до последней капли. Когда последняя капля заканчивается, он начинает этим дочкам втюхивать свои активы под плашкой «будет синергия».

Единственный полноценный экзит был из Детского мира, когда его также выдоили до последней капли, оставив 1 на 1 с Озоном и без любой кубышки чтобы можно было хоть что-то создавать для конкуренции. Новый собственник не стал дальше издеваться и снизил размер дивидендов от прибыли, а за 2021 год так вообще не стал платить. (впрочем, как и многие другие)

$AFKS

Читать далее: https://smart-lab.ru/company/mozgovik/blog/815392.php

{kind=link}

Наблюдаются серьезные проблемы со спросом у ритейлеров электроники.

👉В первой половине июня в московских торгцентрах продано в 2 раза меньше электроники (линк)

👉Количество покупок снизилось на 9% — люди покупают более дешевые товары

👉Трафик магазинов упал на 26%г/г

👉Причины в снижении покупательной способности населения, большой закупке в марте и уход ряд брендов из России.

👉В магазинах бытовой техники в апреле-мае продажи просели на 35%г/г, в июне — на 20-25%

👉Продажи смартфонов в мае-июне упали на 30%г/г

👉В М.Видео признают, что продажи в апреле-июне ниже во всех каналах продаж

Таким образом, можем записать еще один тренд: резкое снижение спроса на электронику в магазинах.

В статье Коммерсанта речь идет об оффлан магазинах, поэтому, вероятно, данная проблема в основном касается акций М.Видео. В меньшей степени OZON, потому что он является онлайн-магазином, но я бы не сбрасывал со счетов общий тренд на снижение покупательной способности.

В нашем рейтинге акций компания М.Видео имеет самую низкую оценку инвест.привлекательности как раз из-за ожиданий снижения трафика и спроса. Акции OZON имеют рейтинг 3 из 5, но я лично тоже опасаюсь, что тренд на снижение спроса может замедлить продажи OZONа в этом году.

$MVID $OZON

@Mozgovikresearch

👉В первой половине июня в московских торгцентрах продано в 2 раза меньше электроники (линк)

👉Количество покупок снизилось на 9% — люди покупают более дешевые товары

👉Трафик магазинов упал на 26%г/г

👉Причины в снижении покупательной способности населения, большой закупке в марте и уход ряд брендов из России.

👉В магазинах бытовой техники в апреле-мае продажи просели на 35%г/г, в июне — на 20-25%

👉Продажи смартфонов в мае-июне упали на 30%г/г

👉В М.Видео признают, что продажи в апреле-июне ниже во всех каналах продаж

Таким образом, можем записать еще один тренд: резкое снижение спроса на электронику в магазинах.

В статье Коммерсанта речь идет об оффлан магазинах, поэтому, вероятно, данная проблема в основном касается акций М.Видео. В меньшей степени OZON, потому что он является онлайн-магазином, но я бы не сбрасывал со счетов общий тренд на снижение покупательной способности.

В нашем рейтинге акций компания М.Видео имеет самую низкую оценку инвест.привлекательности как раз из-за ожиданий снижения трафика и спроса. Акции OZON имеют рейтинг 3 из 5, но я лично тоже опасаюсь, что тренд на снижение спроса может замедлить продажи OZONа в этом году.

$MVID $OZON

@Mozgovikresearch

{kind=link}

Повлияет ли кидок в Газпроме на общее настроение рынка? #Мартынов

Я думаю нет. Забудут быстро. Всё-таки Газпром это отдельная специфическая тема, я не думаю, что кидок с дивидендами будет теперь повсеместным. Я уверен, что остальные компании, советы директоров которых вынесли рекомендацию, заплатят как и обещали. Динамика рынка в будущем будет определяться новыми притоками и падающими ставками.

Сегодня в частности я даже думаю был неплохой момент чтобы на этом проливе попробовать взять что-то подешевле, особенно дивидендные истории, которые практически гарантированы. ОГК-2, ТГК-1, Башнефть, Сургут, НМТП и т.п. Новатэк бенефициар тоже, т.к. является альтернативой Газпрому в секторе. Ну и возможно даже любимый всеми Сбербанк можно было пытаться брать, т.к. он может получить часть денег, которые выйдет из Газпрома. Хотя лично я особого оптимизма по Сберу не питаю в фундаментальном плане в текущем моменте.

По Газпрому я пока скептик. Потому что это не просто минус 52 рубля дивидендов. Это еще минус ожидания огромных дивидендов, которые могли бы быть в следующем году по итогам этого года. То есть то, что нам раньше казалось в Газпроме определенным, стало теперь совершенно неопределенным.

Я думаю нет. Забудут быстро. Всё-таки Газпром это отдельная специфическая тема, я не думаю, что кидок с дивидендами будет теперь повсеместным. Я уверен, что остальные компании, советы директоров которых вынесли рекомендацию, заплатят как и обещали. Динамика рынка в будущем будет определяться новыми притоками и падающими ставками.

Сегодня в частности я даже думаю был неплохой момент чтобы на этом проливе попробовать взять что-то подешевле, особенно дивидендные истории, которые практически гарантированы. ОГК-2, ТГК-1, Башнефть, Сургут, НМТП и т.п. Новатэк бенефициар тоже, т.к. является альтернативой Газпрому в секторе. Ну и возможно даже любимый всеми Сбербанк можно было пытаться брать, т.к. он может получить часть денег, которые выйдет из Газпрома. Хотя лично я особого оптимизма по Сберу не питаю в фундаментальном плане в текущем моменте.

По Газпрому я пока скептик. Потому что это не просто минус 52 рубля дивидендов. Это еще минус ожидания огромных дивидендов, которые могли бы быть в следующем году по итогам этого года. То есть то, что нам раньше казалось в Газпроме определенным, стало теперь совершенно неопределенным.

Заплатят ли теперь дивиденды Роснефть, ОГК-2 и ТГК-1?

Доброго вечера, дорогие друзья. Сейчас у меня состоялся разговор с крупным институционалом, настроение надо отдать должное грустное. Институциональные инвесторы же держат наиболее ликвидные компании, многие рассчитывали на дивиденды Газпрома, а теперь желание крупных юриков вкладывать в фондовый рынок поубавится ещё больше.

Читайте тут (💎смартлаб-премиум): https://smart-lab.ru/company/mozgovik/blog/816230.php

Доброго вечера, дорогие друзья. Сейчас у меня состоялся разговор с крупным институционалом, настроение надо отдать должное грустное. Институциональные инвесторы же держат наиболее ликвидные компании, многие рассчитывали на дивиденды Газпрома, а теперь желание крупных юриков вкладывать в фондовый рынок поубавится ещё больше.

Читайте тут (💎смартлаб-премиум): https://smart-lab.ru/company/mozgovik/blog/816230.php

{kind=link}

Мой рюкзак #2, автор: Олег Кузьмичев ( 💎)

Ребалансировал свой портфель в кровавый четверг. Небольшой пост с комментариями.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816272.php

Ребалансировал свой портфель в кровавый четверг. Небольшой пост с комментариями.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816272.php

{kind=link}

Forwarded from СМАРТЛАБ

#Конфасмартлаба

Выложили первые видео с конференции (Орловский, Марламов, Олейник):

https://confa.smart-lab.ru/

Можно купить доступ целиком ко всем видео, либо по одному.

Для подписчиков смартлаб-премиум бесплатно (код доступа на почте).

Выложили первые видео с конференции (Орловский, Марламов, Олейник):

https://confa.smart-lab.ru/

Можно купить доступ целиком ко всем видео, либо по одному.

Для подписчиков смартлаб-премиум бесплатно (код доступа на почте).

В середине апреля написал обзор на возможные варианты сбора облигационных портфелей.

С тех пор облигационный рынок окончательно восстановился, ОФЗ торгуются на уровне января этого года, а ставка ЦБ вернулась на уровень, который был до 24 февраля.

Кривая доходности в ОФЗ постепенно приходит в норму, где чем дальше гашение — тем выше доходность.

Годовая инфляция после пика в начале мая продолжает замедляться. За 2,5 месяца цены выросли на 0,33% — это меньше 2% в годовом эквиваленте. Если рассмотреть еще более короткий период, то уже 6 недель подряд цены снижаются.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816264.php

С тех пор облигационный рынок окончательно восстановился, ОФЗ торгуются на уровне января этого года, а ставка ЦБ вернулась на уровень, который был до 24 февраля.

Кривая доходности в ОФЗ постепенно приходит в норму, где чем дальше гашение — тем выше доходность.

Годовая инфляция после пика в начале мая продолжает замедляться. За 2,5 месяца цены выросли на 0,33% — это меньше 2% в годовом эквиваленте. Если рассмотреть еще более короткий период, то уже 6 недель подряд цены снижаются.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816264.php

{kind=link}

Газпром: будущее от текущих

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке с непонятными перспективами.

Дивиденды, прибыль, НДПИ и текущая ситуация (основа поста писалось до 30.06.22) и все о Газпроме и структуре его прибыли исходя из продаж газа в ЕС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816502.php

$GAZP

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке с непонятными перспективами.

Дивиденды, прибыль, НДПИ и текущая ситуация (основа поста писалось до 30.06.22) и все о Газпроме и структуре его прибыли исходя из продаж газа в ЕС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/816502.php

$GAZP

{kind=link}

Всем привет! На данный момент подписка премиум на смартлабе сломалась.

Чиним.

Чиним.

Описание моего метода теханализа с примерами. Технический анализ на российские акции на 04.07.22

На прошлой неделе у нас была надежда на разворот нисходящего тренда по индексу IMOEX, но Газпром 30 июня все испортил и вместо разворота рынок продолжил движение вниз. В то же время, мы видим, что положительные технические тенденции сохраняются в других бумагах, и с технической точки зрения 30 июня была хорошая возможность купить бумаги в аптренде, некоторые из которых вернулись к своим поддержкам. (Методику теханализа я подробно опишу в конце поста).

https://smart-lab.ru/company/mozgovik/blog/817152.php

#теханализ #мартынов

На прошлой неделе у нас была надежда на разворот нисходящего тренда по индексу IMOEX, но Газпром 30 июня все испортил и вместо разворота рынок продолжил движение вниз. В то же время, мы видим, что положительные технические тенденции сохраняются в других бумагах, и с технической точки зрения 30 июня была хорошая возможность купить бумаги в аптренде, некоторые из которых вернулись к своим поддержкам. (Методику теханализа я подробно опишу в конце поста).

https://smart-lab.ru/company/mozgovik/blog/817152.php

#теханализ #мартынов

{kind=link}

Две хитрые идеи по дивидендам Газпрома $GAZP

Могли не кинуть акционеров Газпрома? Могли.

Во-первых, бюджет и так бы получил немалую долю этих денег.

Во-вторых, могли отменить и пообещать выплатить дивиденды в меньшем размере, собрав еще один совет и проведя еще одно собрание.

Но этого делать почему-то не стали, просто отменили и всё.

Почему?

https://smart-lab.ru/company/mozgovik/blog/817366.php

Могли не кинуть акционеров Газпрома? Могли.

Во-первых, бюджет и так бы получил немалую долю этих денег.

Во-вторых, могли отменить и пообещать выплатить дивиденды в меньшем размере, собрав еще один совет и проведя еще одно собрание.

Но этого делать почему-то не стали, просто отменили и всё.

Почему?

https://smart-lab.ru/company/mozgovik/blog/817366.php

smart-lab.ru

Две хитрые идеи по дивидендам Газпрома

Могли не кинуть акционеров Газпрома? Могли. Во-первых, бюджет и так бы получил немалую долю этих денег. Во-вторых, могли выплатить дивиденды

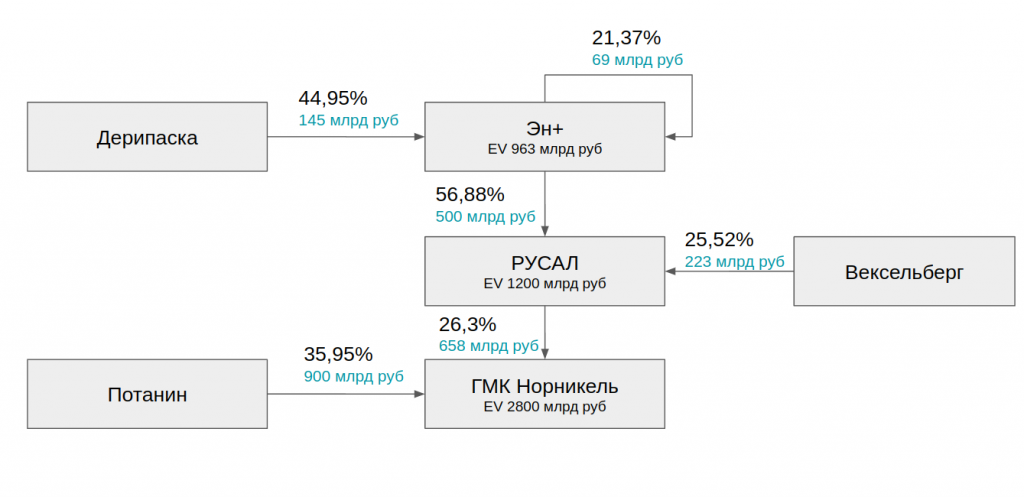

Потанин+Дерипаска = ГМК Норникель+РУСАЛ

Потанин сегодня дал интервью РБК, важные тезисы:

👉 Санкции не затрагивают ГМК Норникель, но из-за сложностей с доставкой и авансами скорее всего вырастет оборотный капитал в этом году

👉 Сбалансированное значение USD/RUB — 70-80 рублей за доллар

👉 Дивидендов в прежнем объеме, КОНЕЧНО ЖЕ, не будет в 2022 и 2023 году от ГМК Норникель. (Потанин так всегда говорит, кстати, возможно это очередной фейк)

👉 Потанин получил предложение от РУСАЛа -обсудить слияние между Норникеле и РУСАЛом, обсуждать слияние согласен — есть шанс создать национального чемпиона.

M&A сделки целесообразно смотреть по Enterprise Value (Капитализация+Чистый долг), т.к. акционер покупает не только рыночную стоимостью, но и ее долги )

Ситуация следующая (зеленым цветом сумма — рыночная капитализация доли публичных компаний у Потанина, Дерипаски, Вексельберга, Эн+ и РУСАЛа.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/817557.php

$ENPG $RUAL $GMKN

Потанин сегодня дал интервью РБК, важные тезисы:

👉 Санкции не затрагивают ГМК Норникель, но из-за сложностей с доставкой и авансами скорее всего вырастет оборотный капитал в этом году

👉 Сбалансированное значение USD/RUB — 70-80 рублей за доллар

👉 Дивидендов в прежнем объеме, КОНЕЧНО ЖЕ, не будет в 2022 и 2023 году от ГМК Норникель. (Потанин так всегда говорит, кстати, возможно это очередной фейк)

👉 Потанин получил предложение от РУСАЛа -обсудить слияние между Норникеле и РУСАЛом, обсуждать слияние согласен — есть шанс создать национального чемпиона.

M&A сделки целесообразно смотреть по Enterprise Value (Капитализация+Чистый долг), т.к. акционер покупает не только рыночную стоимостью, но и ее долги )

Ситуация следующая (зеленым цветом сумма — рыночная капитализация доли публичных компаний у Потанина, Дерипаски, Вексельберга, Эн+ и РУСАЛа.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/817557.php

$ENPG $RUAL $GMKN

{kind=link}

Что будет дальше с дивидендами ТГК-1?

На самом деле, события развиваются весьма интересно. Кто мог подумать, что ГЭХ одобрит дивиденды для ОГК-2 и не одобрит для ТГК-1. Мы мыслим шаблонами, вместо того, чтобы включать ум на полную катушку и смотреть в корень. Предлагаю как раз этим занятсья.

https://smart-lab.ru/company/mozgovik/blog/817679.php

$TGKA

На самом деле, события развиваются весьма интересно. Кто мог подумать, что ГЭХ одобрит дивиденды для ОГК-2 и не одобрит для ТГК-1. Мы мыслим шаблонами, вместо того, чтобы включать ум на полную катушку и смотреть в корень. Предлагаю как раз этим занятсья.

https://smart-lab.ru/company/mozgovik/blog/817679.php

$TGKA

{kind=link}

Нефтеналив НМТП и дивиденды

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (впервые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки.

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

https://smart-lab.ru/company/mozgovik/blog/817671.php

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (впервые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки.

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

https://smart-lab.ru/company/mozgovik/blog/817671.php

{kind=link}

Самые худшие экономические депрессии в истории были спровоцированы именно войнами.

Для экономики нет ничего хуже, чем война.

Войны зачастую провоцируют именно экономические соперники.

В ходе войны ВВП поддерживается созданием вооружений, которые постоянно уничтожаются во время боевых действий.

Если в стране была высокая безработица, то она начинает сокращаться из-за призыва на военную службу.

Война дело затратное, большая война — совершенно разорительное.

Во время войны абсолютным приоритетом государства является финансирование войны. Война сопровождается гигантским разрывом между доходами и расходами бюджета, которые необходимо закрывать за счет заимствований. Чтобы финансировать войну, нужны либо доступ к внешним ресурсам, либо развитый внутренний финансовый рынок с возможностью размещения гособлигаций среди резидентов страны.

Очевидным последствием войны является рост госдолга и рост налогов.

Очевидно, что необходимость финансирования войны так или иначе оттягивает средства с фондового рынка.

Девальвация валюты, бегство капитала, высокая инфляция — характерные черты для воющей страны.

С экономической точки зрения, худшее что может случиться со страной, — это набрать большое количество долгов и проиграть войну. Рэй Далио в книге Большие долговые кризисы пишет, что ЭТОГО НИ В КОЕМ СЛУЧАЕ НЕЛЬЗЯ ДЕЛАТЬ. Пример — Германия 1920-х, которая проиграла в Первой мировой войне и была разорена выплатами военных репатриаций, которые привели к одному из самых классических примеров гиперинфляции в истории. Это, в свою очередь, приводит к росту радикальных настроений, что и привело к власти Гитлера (1933).

В военное время растет доля государства в экономике и снижается доля частного сектора.

Резко растет доля военных расходов в ВВП (как правило до 25%).

Кадровый военный состав в среднем увеличивается с 2% до 5-7% от населения.

После окончания войны как правило происходит послевоенная рецессия. Сокращение ВВП связано с прекращением выпуска большого объема военной продукции, которая больше не нужна в таких количествах. Идет перестройка промышленности и экономики.

Побежденные страны восстанавливаются, как правило, значительно дольше, чем страны-победительницы.

В побежденных странах также выше инфляция, из-за больших дефицитов и необходимости печатать деньги, чтобы их финансировать.

Думаю, правильные выводы сами сделаете.

Комментарии тут

@mozgovikresearch

Для экономики нет ничего хуже, чем война.

Войны зачастую провоцируют именно экономические соперники.

В ходе войны ВВП поддерживается созданием вооружений, которые постоянно уничтожаются во время боевых действий.

Если в стране была высокая безработица, то она начинает сокращаться из-за призыва на военную службу.

Война дело затратное, большая война — совершенно разорительное.

Во время войны абсолютным приоритетом государства является финансирование войны. Война сопровождается гигантским разрывом между доходами и расходами бюджета, которые необходимо закрывать за счет заимствований. Чтобы финансировать войну, нужны либо доступ к внешним ресурсам, либо развитый внутренний финансовый рынок с возможностью размещения гособлигаций среди резидентов страны.

Очевидным последствием войны является рост госдолга и рост налогов.

Очевидно, что необходимость финансирования войны так или иначе оттягивает средства с фондового рынка.

Девальвация валюты, бегство капитала, высокая инфляция — характерные черты для воющей страны.

С экономической точки зрения, худшее что может случиться со страной, — это набрать большое количество долгов и проиграть войну. Рэй Далио в книге Большие долговые кризисы пишет, что ЭТОГО НИ В КОЕМ СЛУЧАЕ НЕЛЬЗЯ ДЕЛАТЬ. Пример — Германия 1920-х, которая проиграла в Первой мировой войне и была разорена выплатами военных репатриаций, которые привели к одному из самых классических примеров гиперинфляции в истории. Это, в свою очередь, приводит к росту радикальных настроений, что и привело к власти Гитлера (1933).

В военное время растет доля государства в экономике и снижается доля частного сектора.

Резко растет доля военных расходов в ВВП (как правило до 25%).

Кадровый военный состав в среднем увеличивается с 2% до 5-7% от населения.

После окончания войны как правило происходит послевоенная рецессия. Сокращение ВВП связано с прекращением выпуска большого объема военной продукции, которая больше не нужна в таких количествах. Идет перестройка промышленности и экономики.

Побежденные страны восстанавливаются, как правило, значительно дольше, чем страны-победительницы.

В побежденных странах также выше инфляция, из-за больших дефицитов и необходимости печатать деньги, чтобы их финансировать.

Думаю, правильные выводы сами сделаете.

Комментарии тут

@mozgovikresearch

{kind=link}

Скудная информация о состоянии российских металлургов не дает повода для оптимизма

Российские металлурги не дают отчеты, не публикуют новости, хотя у нас есть информация, что некоторые из них могут постараться отчитаться за 1-е полугодие в усеченном режиме в конце июля. В условиях дефицита данных, мы хватаемся за любые доступные цифры или сведения, и вот некоторые из них.

👉Рашников (ММК) 24 июня заявил, что рентабельность компании снизилась с 25% до 4%. Чтобы заниматься инвестпрограммой надо иметь рентабельность в районе 15%. Производственные мощности загружены лишь на 55%

👉Мордашов (Северсталь) 17 июня говорил, что экспорт в Азию возможен, но экономически невыгоден при низком курсе USDRUB. Спад производства составляет 25-30%.

👉НЛМК оценивает падение производства стали в 22 на 15% или 1 млн т.

👉ММК не экспортирует сталь третий месяц

👉Слабый рубль настолько подводит металлургов, что даже ArcelorMittal со своего завода в Казахстане стал продавать прокат в Россию, демпингуя по цене, составляя конкуренцию российским сталеварам на внутреннем рынке:

👉В июне казахи поставили 77 тыс т стали со средней ценой 43 тыс руб/т, в то время как на внутреннем рынке сталь стоит 62 тыс/т

В целом, с учетом суммы всех обстоятельств, дна по металлургам пока не наблюдается, что в целом отражается и в слабой динамике их акций.

$NLMK $MAGN $CHMF

Российские металлурги не дают отчеты, не публикуют новости, хотя у нас есть информация, что некоторые из них могут постараться отчитаться за 1-е полугодие в усеченном режиме в конце июля. В условиях дефицита данных, мы хватаемся за любые доступные цифры или сведения, и вот некоторые из них.

👉Рашников (ММК) 24 июня заявил, что рентабельность компании снизилась с 25% до 4%. Чтобы заниматься инвестпрограммой надо иметь рентабельность в районе 15%. Производственные мощности загружены лишь на 55%

👉Мордашов (Северсталь) 17 июня говорил, что экспорт в Азию возможен, но экономически невыгоден при низком курсе USDRUB. Спад производства составляет 25-30%.

👉НЛМК оценивает падение производства стали в 22 на 15% или 1 млн т.

👉ММК не экспортирует сталь третий месяц

👉Слабый рубль настолько подводит металлургов, что даже ArcelorMittal со своего завода в Казахстане стал продавать прокат в Россию, демпингуя по цене, составляя конкуренцию российским сталеварам на внутреннем рынке:

👉В июне казахи поставили 77 тыс т стали со средней ценой 43 тыс руб/т, в то время как на внутреннем рынке сталь стоит 62 тыс/т

В целом, с учетом суммы всех обстоятельств, дна по металлургам пока не наблюдается, что в целом отражается и в слабой динамике их акций.

$NLMK $MAGN $CHMF

НМТП утвердил дивиденды, спасибо, что не Газпром. Отсечка 8 июля.

Можно продолжать держать в ожидании повышения операционных и финансовых показателей.

Обсуждение тут: https://smart-lab.ru/company/mozgovik/blog/818073.php

$NMTP

Можно продолжать держать в ожидании повышения операционных и финансовых показателей.

Обсуждение тут: https://smart-lab.ru/company/mozgovik/blog/818073.php

$NMTP

{kind=link}

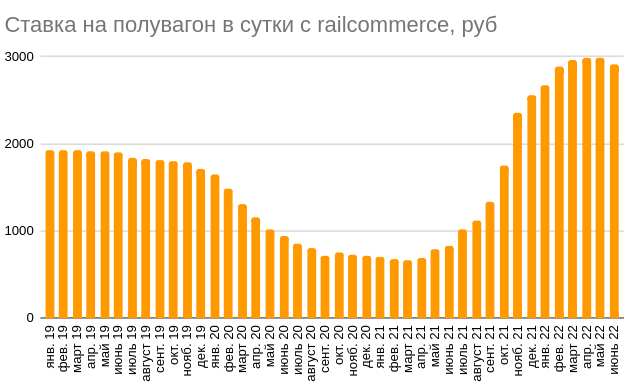

UPDATE: Globaltrans - доедут ли полувагоны до дивидендов

Пару дней назад вышли интересные новости.

"По оценкам операторов, стоимость аренды полувагона на спотовом рынке в некоторых случаях сейчас составляет менее 1000 руб./сутки. В конце апреля 2022 г. ставки были на уровне 2800 руб./сутки, в январе из-за сезонного фактора и заторов в портах доходили до 4000 руб./сутки. "

Хотя на сайте railcommerce все еще хорошо (но июнь уже прошел, ждем июль)

Обновляем прогноз по выручке/прибыли и потенциальному апсайду, при этом результаты в 1Н 2021 года вероятно будут рекордными для компании.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818310.php

$GLTR

Пару дней назад вышли интересные новости.

"По оценкам операторов, стоимость аренды полувагона на спотовом рынке в некоторых случаях сейчас составляет менее 1000 руб./сутки. В конце апреля 2022 г. ставки были на уровне 2800 руб./сутки, в январе из-за сезонного фактора и заторов в портах доходили до 4000 руб./сутки. "

Хотя на сайте railcommerce все еще хорошо (но июнь уже прошел, ждем июль)

Обновляем прогноз по выручке/прибыли и потенциальному апсайду, при этом результаты в 1Н 2021 года вероятно будут рекордными для компании.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818310.php

$GLTR

{kind=link}

EMC - обзор компании и очередной кандидат на удвоение

Одна из очевидных, но достаточно ковбойских идей на нашем рынке — купить расписки иностранных компаний и ждать развития событий. Таких как, например, редомициляция. United Medical Group (UMG) — кипрская компания, которая управляет сетью клиник EMС (он же Европейский медицинский центр).

EMC — это провайдер медицинских услуг премиум-класса. Достаточно просто начать их сравнивать, например, с публичной «Мать и дитя» по показателям, но это не совсем корректно. Большая часть выручки у EMC приходит от онкологического направления. EMC позиционирует себя как медицина без компромиссов. То есть основной конкурент компании — это не внутренние клиники, а популярные направления для медицинского туризма: Израиль, Германия.

$GEMC

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818290.php

Одна из очевидных, но достаточно ковбойских идей на нашем рынке — купить расписки иностранных компаний и ждать развития событий. Таких как, например, редомициляция. United Medical Group (UMG) — кипрская компания, которая управляет сетью клиник EMС (он же Европейский медицинский центр).

EMC — это провайдер медицинских услуг премиум-класса. Достаточно просто начать их сравнивать, например, с публичной «Мать и дитя» по показателям, но это не совсем корректно. Большая часть выручки у EMC приходит от онкологического направления. EMC позиционирует себя как медицина без компромиссов. То есть основной конкурент компании — это не внутренние клиники, а популярные направления для медицинского туризма: Израиль, Германия.

$GEMC

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818290.php

{kind=link}

Тариф на технологическое присоединение увеличился более чем в 27 раз! Как это отразится на дивидендах Ленэнерго?

С 1 июля в России по-новому оплачивают подключение к электросетям – вступил в действие Федеральный закон от 16.02.2022 №12-ФЗ

Эта новость означает то, что за техприсоединение максимальной мощностью до 15 кВт, за которую платили 550 рублей, устанавливается новый тариф, который будет ежегодно повышаться до 2024г.:

- с 1 июля 2022 года минимальная цена составит 3 тыс. руб. за 1 кВт присоединяемой мощности;

- с 1 июля 2023 года — 4 тыс. руб.;

- с 1 июля 2024 года — 5 тыс. руб.

Как это повлияет на выручку, прибыль и дивиденды Ленэнерго?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818275.php

$LSNGP

С 1 июля в России по-новому оплачивают подключение к электросетям – вступил в действие Федеральный закон от 16.02.2022 №12-ФЗ

Эта новость означает то, что за техприсоединение максимальной мощностью до 15 кВт, за которую платили 550 рублей, устанавливается новый тариф, который будет ежегодно повышаться до 2024г.:

- с 1 июля 2022 года минимальная цена составит 3 тыс. руб. за 1 кВт присоединяемой мощности;

- с 1 июля 2023 года — 4 тыс. руб.;

- с 1 июля 2024 года — 5 тыс. руб.

Как это повлияет на выручку, прибыль и дивиденды Ленэнерго?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/818275.php

$LSNGP

{kind=link}