Goldman Sachs публикует информацию об исторической траектории движения СиПи как бы намекая, что исторически всегда наблюдалось снижение ровно в середине апреля из-за необходимости заплатить налоговые платежи.

Намек принят. Но есть нюанс. Судя по этому же графику, после окончания налогового периода наблюдался дальнейший рост, а сейчас отскок если и был, то незначительный.

Поэтому как бы ни хотелось продолжения ралли, шансов на то, что ралли будет в обратную сторону все-таки немало. Зря что ли инсайдеры из акций выходили.

@moi_misli_vslukh

Намек принят. Но есть нюанс. Судя по этому же графику, после окончания налогового периода наблюдался дальнейший рост, а сейчас отскок если и был, то незначительный.

Поэтому как бы ни хотелось продолжения ралли, шансов на то, что ралли будет в обратную сторону все-таки немало. Зря что ли инсайдеры из акций выходили.

@moi_misli_vslukh

Вражеские аналитики сыпят интересными фактами. Оказывается, только у 48% американцев есть паспорта. Тут конечно можно вырвать из контекста и припомнить по аналогии времена раннего СССР, когда, как это любят разгонять, у жителей села не было паспортов. Но суть в том, что сейчас внутренних паспортов в США вообще нет и речь идет, конечно, о загранпаспортах.

Поэтому, если не отмораживаться, то сравнивать надо долю граждан с загранпаспортами, которых у нас на 2022 год было 29%.

Не знаю, какие выводы сделать. Просто интересная статистика.

@moi_misli_vslukh

Поэтому, если не отмораживаться, то сравнивать надо долю граждан с загранпаспортами, которых у нас на 2022 год было 29%.

Не знаю, какие выводы сделать. Просто интересная статистика.

@moi_misli_vslukh

Ну и еще от вражеских аналитиков. Доля публичных компаний с выручкой более 100 млн. долл. составляет всего 4%.

Вообще, даже если взять математическую статистику как научную дисциплину, то репрезентативная выборка должна быть такой, чтобы выбранные данные отражали структурные свойства совокупности, из которой они были извлечены.

Поэтому, по большому счету, делать выводы из текущих данных по публичных компаниях обо всей экономике не совсем корректно. С другой стороны, обобщенные данные, вроде ВВП, иногда сильно искажены методологией, которая периодически подстраивается под политическую конъюнктуру, поэтому и исключительно на них ориентироваться неправильно.

В общем, самолет летит по приборам, которые показывают некорректные данные из разных источников.

@moi_misli_vslukh

Вообще, даже если взять математическую статистику как научную дисциплину, то репрезентативная выборка должна быть такой, чтобы выбранные данные отражали структурные свойства совокупности, из которой они были извлечены.

Поэтому, по большому счету, делать выводы из текущих данных по публичных компаниях обо всей экономике не совсем корректно. С другой стороны, обобщенные данные, вроде ВВП, иногда сильно искажены методологией, которая периодически подстраивается под политическую конъюнктуру, поэтому и исключительно на них ориентироваться неправильно.

В общем, самолет летит по приборам, которые показывают некорректные данные из разных источников.

@moi_misli_vslukh

За последние 40 лет оценки мировых производителей золота, во главе с Newmont и Barrick, редко торговались с таким большим дисконтом по отношению к цене золота, как сейчас — FT

Вот это очень интересная история. Синим - мультипликатор цена/стоимость чистых активов. Так себе показатель, если быть откровенным. Нет, конечно, если считать, что они в отчетности в соответствии со стандартами МСФО у себя регулярно переоценивают стоимость резервов в соответствии с рыночной стоимостью золота, то в целом этот мультипликатор должен быть объективным.

Но, к сожалению, резервы резервами, а прибыль и денежные потоки все-таки тоже важны.

(ПРОДОЛЖЕНИЕ НИЖЕ)

@moi_misli_vslukh

Вот это очень интересная история. Синим - мультипликатор цена/стоимость чистых активов. Так себе показатель, если быть откровенным. Нет, конечно, если считать, что они в отчетности в соответствии со стандартами МСФО у себя регулярно переоценивают стоимость резервов в соответствии с рыночной стоимостью золота, то в целом этот мультипликатор должен быть объективным.

Но, к сожалению, резервы резервами, а прибыль и денежные потоки все-таки тоже важны.

(ПРОДОЛЖЕНИЕ НИЖЕ)

@moi_misli_vslukh

(НАЧАЛО ВЫШЕ)

Поэтому решил я посмотреть на то, как прибыль этих двух компаний (1-й и 3-й крупнейший производитель) менялась прибыль в те годы, когда цена на золото росла (см. LTM EBITDA по Newmont и Barrick с 2010 года - данные за последние 12 месяцев, отчетный период - квартал).

В общем, история ясная, что история темная. Если посмотреть на изменение цены на золото, то можно видеть, что цена прилично (20-30%) росла в 2010 и 2011 году. Естественно, у компаний прибыль тоже выросла. Как ни странно, Barrick в 2009 году даже убыточным был.

Парадокс номер один - несмотря на то, что в 2011 году средняя цена на золото была на 20% выше, чем средняя цена в 2010 году прибыль в 2011 году по сути не выросла.

Но вот когда в 2012 году цена на золото была в боковике, у обоих компаний прибыль упала, причем у одной на 20-30%, у другой аж в 7 раз.

Парадокс номер два. В 2013 году цена на золота упала на 30% к средней в 1300 долларов. Теперь важный момент - 1200 долларов - это была средняя цена за 2010 год. То есть, по логике, результат 2013 года должен был быть сравним с 2010 годом или быть чуть лучше. Но нет. Обе компании закончили год вместо прибылей с миллиардными убытками.

Дальше цена на золота шла вбок, прибыли стабилизировались и начали расти в 2020 году, когда начала расти цена на золото.

Не погружаясь в нюансы того, что у кого-то из них значимым бизнесом может являться добыча меди вместе с золотом, а также прочих особенностей бизнес-модели вроде наличия JV с некоторыми владельцами лицензий на месторождения, по которым расчеты могут носить достаточно хитрый характер (по сути, в некоторых случаях компании являются чем-то вроде добычного оператора и зарабатывают что-то вроде комиссии за добычу, тогда как основной ценовой риск и прибыль получает владелец лицензии), лично я прихожу к выводу, что если хочется, в расчете на рост цены на золото, вложиться в него, так сказать, с плечом, путем покупки акций компании, которая является золотодобытчиком, то надо очень внимательно посмотреть на бизнес-модель, методологию отчетности и исторические показатели.

@moi_misli_vslukh

Поэтому решил я посмотреть на то, как прибыль этих двух компаний (1-й и 3-й крупнейший производитель) менялась прибыль в те годы, когда цена на золото росла (см. LTM EBITDA по Newmont и Barrick с 2010 года - данные за последние 12 месяцев, отчетный период - квартал).

В общем, история ясная, что история темная. Если посмотреть на изменение цены на золото, то можно видеть, что цена прилично (20-30%) росла в 2010 и 2011 году. Естественно, у компаний прибыль тоже выросла. Как ни странно, Barrick в 2009 году даже убыточным был.

Парадокс номер один - несмотря на то, что в 2011 году средняя цена на золото была на 20% выше, чем средняя цена в 2010 году прибыль в 2011 году по сути не выросла.

Но вот когда в 2012 году цена на золото была в боковике, у обоих компаний прибыль упала, причем у одной на 20-30%, у другой аж в 7 раз.

Парадокс номер два. В 2013 году цена на золота упала на 30% к средней в 1300 долларов. Теперь важный момент - 1200 долларов - это была средняя цена за 2010 год. То есть, по логике, результат 2013 года должен был быть сравним с 2010 годом или быть чуть лучше. Но нет. Обе компании закончили год вместо прибылей с миллиардными убытками.

Дальше цена на золота шла вбок, прибыли стабилизировались и начали расти в 2020 году, когда начала расти цена на золото.

Не погружаясь в нюансы того, что у кого-то из них значимым бизнесом может являться добыча меди вместе с золотом, а также прочих особенностей бизнес-модели вроде наличия JV с некоторыми владельцами лицензий на месторождения, по которым расчеты могут носить достаточно хитрый характер (по сути, в некоторых случаях компании являются чем-то вроде добычного оператора и зарабатывают что-то вроде комиссии за добычу, тогда как основной ценовой риск и прибыль получает владелец лицензии), лично я прихожу к выводу, что если хочется, в расчете на рост цены на золото, вложиться в него, так сказать, с плечом, путем покупки акций компании, которая является золотодобытчиком, то надо очень внимательно посмотреть на бизнес-модель, методологию отчетности и исторические показатели.

@moi_misli_vslukh

www.macrotrends.net

Newmont EBITDA 2010-2024 | NEM

Newmont annual and quarterly EBITDA history from 2010 to 2024. EBITDA can be defined as earnings before interest, taxes, depreciation and amortization.

<ul style='margin-top:10px;'>

<li>Newmont EBITDA for the quarter ending March 31, 2024…

<ul style='margin-top:10px;'>

<li>Newmont EBITDA for the quarter ending March 31, 2024…

-за январь-февраль ВВП РФ вырос на 6% г/г. ВВП РФ по итогам года может прибавить более 3%

-доходы федерального бюджета за январь - март выросли более чем в 1,5 раза г/г

— Путин

Я вот думал, чего это ЦБ про перегрев экономики говорил. Оказывается перегрев у нас - это рост на 6%. Не 10%, не 15%, не 20%, а 6%.

Ну, в принципе, можно сделать пару выводов. Во-первых, можем мы и 6% роста показывать, оказывается. Достаточно недорогих денег дать и со стороны государства не мешать и, по возможности, помогать.

Во-вторых, если даже на 3% в год расти (и это при текущей скотской ставке-то), с учетом того, что ЕС с Японией сейчас где-то в районе нуля болтаются, то вполне себе можно Японию к концу этого года обогнать.

@moi_misli_vslukh

-доходы федерального бюджета за январь - март выросли более чем в 1,5 раза г/г

— Путин

Я вот думал, чего это ЦБ про перегрев экономики говорил. Оказывается перегрев у нас - это рост на 6%. Не 10%, не 15%, не 20%, а 6%.

Ну, в принципе, можно сделать пару выводов. Во-первых, можем мы и 6% роста показывать, оказывается. Достаточно недорогих денег дать и со стороны государства не мешать и, по возможности, помогать.

Во-вторых, если даже на 3% в год расти (и это при текущей скотской ставке-то), с учетом того, что ЕС с Японией сейчас где-то в районе нуля болтаются, то вполне себе можно Японию к концу этого года обогнать.

@moi_misli_vslukh

Telegram

Мятежный капитализм

Российская экономика 5я по размеру по ППС по данным Всемирного банка. Как я и говорил, дышим в спину Японии.

Надо почаще смотреть на эти данные. Внезапно оказывается, что и турецкая экономика больше итальянской по размеру.

@moi_misli_vslukh

Надо почаще смотреть на эти данные. Внезапно оказывается, что и турецкая экономика больше итальянской по размеру.

@moi_misli_vslukh

Пока японские власти угрожают валютными интервенциями, рынок игнорит и продолжает сливать йену. Потому что все знают, что валютные интервенции сами по себе не разворачивают тренды, они только гасят пожар.

Причем инфляция в Японии при нулевой ставке и так 3,2% в 2023 году была, а тут еще и курс падает, поэтому ниже она точно не станет.

Что реально может тренд развернуть, так это поднятие ставки минимум на 1%, а то и на 2-3%, с учетом того, что ФРС добровольно ставку понижать не планирует. То есть, надо направить финансовые потоки обратно. Но притоки одних - это оттоки других, поэтому доходности трежерей, с учетом триллионной положительной инвестиционной позиции японцев, точно пойдут вверх, а значит и дырки в балансе американских банков вырастут.

В общем, смягчение рыночных финансовых условий перевернется в еще большее ужесточение, чем было и замедление экономики США, а это значит здравствуй, рецессия. Ну или инфляция, если решат любой ценой экономику от падения удержать.

@moi_misli_vslukh

Причем инфляция в Японии при нулевой ставке и так 3,2% в 2023 году была, а тут еще и курс падает, поэтому ниже она точно не станет.

Что реально может тренд развернуть, так это поднятие ставки минимум на 1%, а то и на 2-3%, с учетом того, что ФРС добровольно ставку понижать не планирует. То есть, надо направить финансовые потоки обратно. Но притоки одних - это оттоки других, поэтому доходности трежерей, с учетом триллионной положительной инвестиционной позиции японцев, точно пойдут вверх, а значит и дырки в балансе американских банков вырастут.

В общем, смягчение рыночных финансовых условий перевернется в еще большее ужесточение, чем было и замедление экономики США, а это значит здравствуй, рецессия. Ну или инфляция, если решат любой ценой экономику от падения удержать.

@moi_misli_vslukh

В продолжение вчерашней темы. Интервенция, судя по всему, свершилась. Но не помогла. Рынок обрадовался возможности продать йену подороже и продолжил сливать.

Нет, в теории ЦБ может занять по свопам у ФРС долларов, но безлимитно это продолжаться не может, потому что фундаментально все говорит о том, что йена должна идти вниз. Экспорт вырастет на слабой йене? Ну, допустим. Но ограниченно, пока не упрется в мощности. Масштабных инвестиций в производство при высокой инфляции, которая на слабой йене и растущем экспорте будет расти, как и долгосрочного коммерческого долга быть не может. Так что ставку придется повышать.

Ну и, в любом случае, свопы между ЦБ и ФРС на десятки, если не сотни, миллиардов - это на коротком сроке допэмиссия доллара, а на долгом сроке - той же йены для покрытия разницы в ставках, но меньше. Так что это фактор за рост глобальной инфляции, как ни крути. С определенным ограниченным давлением на доходности трежерей вниз.

@moi_misli_vslukh

Нет, в теории ЦБ может занять по свопам у ФРС долларов, но безлимитно это продолжаться не может, потому что фундаментально все говорит о том, что йена должна идти вниз. Экспорт вырастет на слабой йене? Ну, допустим. Но ограниченно, пока не упрется в мощности. Масштабных инвестиций в производство при высокой инфляции, которая на слабой йене и растущем экспорте будет расти, как и долгосрочного коммерческого долга быть не может. Так что ставку придется повышать.

Ну и, в любом случае, свопы между ЦБ и ФРС на десятки, если не сотни, миллиардов - это на коротком сроке допэмиссия доллара, а на долгом сроке - той же йены для покрытия разницы в ставках, но меньше. Так что это фактор за рост глобальной инфляции, как ни крути. С определенным ограниченным давлением на доходности трежерей вниз.

@moi_misli_vslukh

Вражеские аналитики сообщают, что рост цен на энергоносители в сочетании с продолжающимся восстановлением производственного сектора повышают вероятность того, что мы увидим увеличение инфляции на товары в ближайшие месяцы.

А всего-то надо было Пауэллу не болтать на последних заседаниях в конце прошлого года, чтобы ожидания по скорому снижению ставки и смягчению финансовых условий не создавать...

@moi_misli_vslukh

А всего-то надо было Пауэллу не болтать на последних заседаниях в конце прошлого года, чтобы ожидания по скорому снижению ставки и смягчению финансовых условий не создавать...

@moi_misli_vslukh

Честно говоря, иногда так и хочется удивиться непринципиальности наших геополитических противников. Вот оно не укладывается в бытовую человеческую логику. Тут мы уран покупаем, тут оружие поставляем. Тут мы лицензию для проведения финансовых операций даем, тут мы активы блокируем.

Но вот взаимоотношения государств на уровне человеческой логики не работают. Потому что уровень государств - это мешанина из интересов отдельных властных групп и персоналий. Причем, с обеих сторон.

@moi_misli_vslukh

Но вот взаимоотношения государств на уровне человеческой логики не работают. Потому что уровень государств - это мешанина из интересов отдельных властных групп и персоналий. Причем, с обеих сторон.

@moi_misli_vslukh

Devdiscourse

US extends authorization for some energy transactions otherwise subject to Russia sanctions

Read more about US extends authorization for some energy transactions otherwise subject to Russia sanctions on Devdiscourse

С 1990 года инфляция в долларе накопленным итогом составила 2.4х, а минимумы по природному газу какие были, такие и остались. Призываю коллегу Адамидова как знатока нефтегаза объяснить причины.

Лично я не думаю, что дело в каком-нибудь повышении эффективности добычи. Скорее дело в том, что вследствие активного роста добычи сланца многовато попутного газа образовалось, который особо и девать-то некуда.

@moi_misli_vslukh

Лично я не думаю, что дело в каком-нибудь повышении эффективности добычи. Скорее дело в том, что вследствие активного роста добычи сланца многовато попутного газа образовалось, который особо и девать-то некуда.

@moi_misli_vslukh

Вообще, в QE при высокой ставке что-то есть. Это примерно как жать на газ и на тормоз на машине одновременно. Если едешь по прямой, то это бессмысленно. Но вот если дрифтишь, то это то, что надо.

Осталось разобраться, что есть дрифт из автомобильной аналогии для реальной экономики. Возможно, правильное направление мысли - это дальнейший отход от кредитного стимулирования спроса в экономике через частный долг и все более мощный переход к стимулированию спроса через госдолг за счет еще большего дефицита госбюджета.

А что, в пределе все выглядит даже не совсем по-уродски. 100-200-300% госдолга, находящиеся на балансе ЦБ мы уже, по большому счету, видели у Японии. В крайнем случае, всегда можно его простить и остальная экономика этого вообще не заметит.

Ну, да, будет инфляция, будет падение спроса на долг как таковой. Будет большое количество денег у инвесторов на руках, которые не будут знать, куда их деть, потому что акции уже на неадекватных уровнях, а облигации на фоне роста инфляции будут дешеветь. Тут самое главное, чтобы все это наконец-таки осознали.

Причем неважно, куда эти деньги пойдут - хоть на инфраструктуру (возьмут пример с Китая периода 2008-н.в.), хоть на субсидии производителям, хоть с вертолета их населению разбросают. Важно только то, что экономику это стимулировать толком и не будет. Поэтому инвестиции в активы по типу золота и базового сырья в этом сценарии будут вполне себе неплохим выходом для инвесторов.

@moi_misli_vslukh

Осталось разобраться, что есть дрифт из автомобильной аналогии для реальной экономики. Возможно, правильное направление мысли - это дальнейший отход от кредитного стимулирования спроса в экономике через частный долг и все более мощный переход к стимулированию спроса через госдолг за счет еще большего дефицита госбюджета.

А что, в пределе все выглядит даже не совсем по-уродски. 100-200-300% госдолга, находящиеся на балансе ЦБ мы уже, по большому счету, видели у Японии. В крайнем случае, всегда можно его простить и остальная экономика этого вообще не заметит.

Ну, да, будет инфляция, будет падение спроса на долг как таковой. Будет большое количество денег у инвесторов на руках, которые не будут знать, куда их деть, потому что акции уже на неадекватных уровнях, а облигации на фоне роста инфляции будут дешеветь. Тут самое главное, чтобы все это наконец-таки осознали.

Причем неважно, куда эти деньги пойдут - хоть на инфраструктуру (возьмут пример с Китая периода 2008-н.в.), хоть на субсидии производителям, хоть с вертолета их населению разбросают. Важно только то, что экономику это стимулировать толком и не будет. Поэтому инвестиции в активы по типу золота и базового сырья в этом сценарии будут вполне себе неплохим выходом для инвесторов.

@moi_misli_vslukh

Telegram

angry bonds

#наукадоказала

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво:…

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво:…

Forwarded from angry bonds

#газ

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Telegram

Мятежный капитализм

С 1990 года инфляция в долларе накопленным итогом составила 2.4х, а минимумы по природному газу какие были, такие и остались. Призываю коллегу Адамидова как знатока нефтегаза объяснить причины.

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

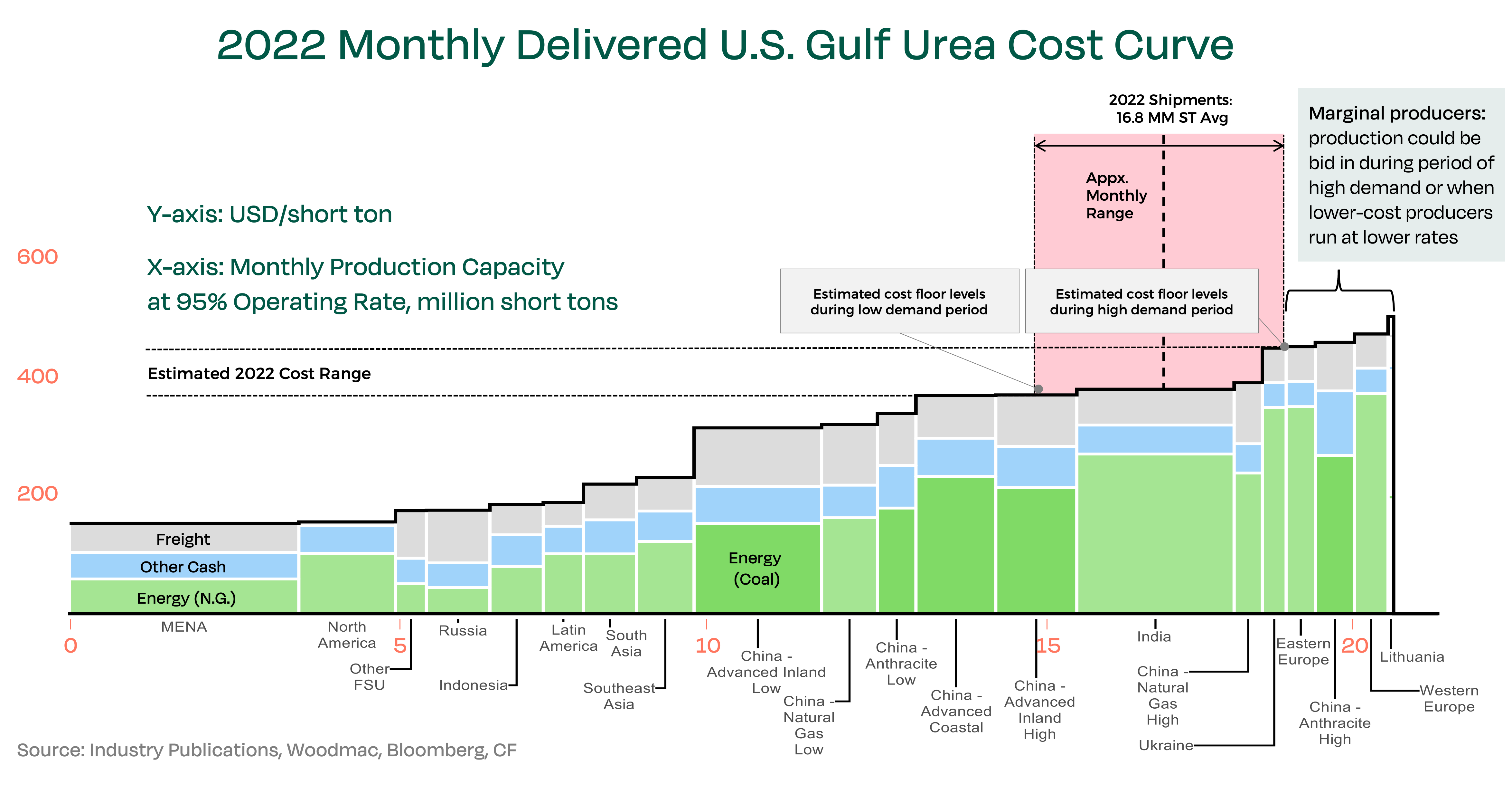

Европейские страны неосознанно становятся все более зависимыми от удобрений из России, заявил гендиректор норвежской химической компании Yara Холзетер, передает газета Financial Times.

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

{kind=link}

Йеллен: меня беспокоит, куда мы движемся в плане растущего дефицита бюджета США, его нужно срочно сокращать

Мать, давай, жги. Давно пора. Предлагаю только определиться, как это делать - сокращать расходы или увеличивать доходы за счет повышения налогов. В возможность внезапно и вдруг повысить продуктивность все равно никто не верит.

Но это все равно дилемма о двух стульях ("пики точеные и ..."), потому что и тот, и другой вариант означают уменьшение создания долга в экономике, а значит и снижение спроса в экономике.

Если коротко, то повышение налогов - это перераспределение спроса от частного сектора к государству. Когда государство собрало с кого-то денег, оно отняло покупательную способность и сделало ее своим спросом.

То есть, есть две альтернативы. Первая - государство занимает 100 долларов и финансирует ими дефицит бюджета, государство потратило эти деньги и создало спрос в экономике грубо, если не усложнять, на 100 долларов. Допустим, спрос частного сектора, при этом, 900 долларов. Таким образом, государство создало 10% от всего спроса. Опять же, если не усложнять, что есть мультипликатор к этим госрасходам и что эти расходы отчасти еще и к государству в виде налогов вернутся.

Вторая - государство увеличило налоговые сборы на 100 долларов. Соответственно, 100 долларов долга в экономике создано не было. Нюанс в том, что те, кто в первой альтернативе покупал трежерей на 100 долларов и те, у кого забрали 100 долларов налогов - это не одни и те же субъекты. Так вот, получается, что вместо 900 долларов частного спроса стало 800 долларов спроса, а госрасходы остались 100 долларов.

Понятно, что частники, в теории, если бы экономика была здоровая, могли бы занять эти 100 долларов, но сейчас это не тот вариант. Темпы роста даже в суперпростимулированной фискально экономике снижаются, риски растут и финансовые условия ужесточаются. Да и, честно говоря, не зря уже 15 лет происходит замещение государственного долга частным.

В случае со снижением дефицита бюджета за счет снижения расходов рассуждения те же самые. Ключевая проверка, будет действия влиять на спрос или нет - будет ли создаваться новый долг в экономике. В этом случае не будет.

Или она имеет ввиду, что надо ронять ставку ФРС в минус, чтобы платить по трежерям ноль и хотя бы на эти расходы снизить дефицит? Хороший вариант. Очень хороший. Даже, можно сказать, единственно правильный. Стимулов частному сектору уже не хватает, так что все порадуются. Только инфляция явно не упадет, а вырастет. Но и это хорошо. Других вариантов, как можно проинфлировать госдолг нет.

Да и инвестиционный цикл в реальной экономике, включая обновление инфраструктуры, перезапустить можно только так.

@moi_misli_vslukh

Мать, давай, жги. Давно пора. Предлагаю только определиться, как это делать - сокращать расходы или увеличивать доходы за счет повышения налогов. В возможность внезапно и вдруг повысить продуктивность все равно никто не верит.

Но это все равно дилемма о двух стульях ("пики точеные и ..."), потому что и тот, и другой вариант означают уменьшение создания долга в экономике, а значит и снижение спроса в экономике.

Если коротко, то повышение налогов - это перераспределение спроса от частного сектора к государству. Когда государство собрало с кого-то денег, оно отняло покупательную способность и сделало ее своим спросом.

То есть, есть две альтернативы. Первая - государство занимает 100 долларов и финансирует ими дефицит бюджета, государство потратило эти деньги и создало спрос в экономике грубо, если не усложнять, на 100 долларов. Допустим, спрос частного сектора, при этом, 900 долларов. Таким образом, государство создало 10% от всего спроса. Опять же, если не усложнять, что есть мультипликатор к этим госрасходам и что эти расходы отчасти еще и к государству в виде налогов вернутся.

Вторая - государство увеличило налоговые сборы на 100 долларов. Соответственно, 100 долларов долга в экономике создано не было. Нюанс в том, что те, кто в первой альтернативе покупал трежерей на 100 долларов и те, у кого забрали 100 долларов налогов - это не одни и те же субъекты. Так вот, получается, что вместо 900 долларов частного спроса стало 800 долларов спроса, а госрасходы остались 100 долларов.

Понятно, что частники, в теории, если бы экономика была здоровая, могли бы занять эти 100 долларов, но сейчас это не тот вариант. Темпы роста даже в суперпростимулированной фискально экономике снижаются, риски растут и финансовые условия ужесточаются. Да и, честно говоря, не зря уже 15 лет происходит замещение государственного долга частным.

В случае со снижением дефицита бюджета за счет снижения расходов рассуждения те же самые. Ключевая проверка, будет действия влиять на спрос или нет - будет ли создаваться новый долг в экономике. В этом случае не будет.

Или она имеет ввиду, что надо ронять ставку ФРС в минус, чтобы платить по трежерям ноль и хотя бы на эти расходы снизить дефицит? Хороший вариант. Очень хороший. Даже, можно сказать, единственно правильный. Стимулов частному сектору уже не хватает, так что все порадуются. Только инфляция явно не упадет, а вырастет. Но и это хорошо. Других вариантов, как можно проинфлировать госдолг нет.

Да и инвестиционный цикл в реальной экономике, включая обновление инфраструктуры, перезапустить можно только так.

@moi_misli_vslukh

Telegram

Мятежный капитализм

Воскресные размышления о падении американского рынка в очередной раз навели на те же конспирологические выводы. Сразу оговорюсь, некоторые механизмы и логические цепочки я намеренно упрощаю, чтобы не разворачивать трактат.

Рассмотрим сферическую экономику…

Рассмотрим сферическую экономику…

This media is not supported in your browser

VIEW IN TELEGRAM

Тем временем, пока биток валится, BlackRock решил активно попродавать свой ETF институционалам. Даже конференцию для них у себя в штаб-квартире сделали.

Не думаю, что они решили поделиться своими рептилоидными планами, просто расширяют клиентскую базу за счет клиентов своих парнтнеров-институционалов. Чисто, чтобы покрытие увеличить. Есть ощущение, что у них это получится. Они слишком большие и великие, чтобы к ним прийти в гости и в итоге не запартнериться.

P.S. Рыночный фон для конференции, конечно, не самый лучший.

@moi_misli_vslukh

Не думаю, что они решили поделиться своими рептилоидными планами, просто расширяют клиентскую базу за счет клиентов своих парнтнеров-институционалов. Чисто, чтобы покрытие увеличить. Есть ощущение, что у них это получится. Они слишком большие и великие, чтобы к ним прийти в гости и в итоге не запартнериться.

P.S. Рыночный фон для конференции, конечно, не самый лучший.

@moi_misli_vslukh

Chicago PMI - сильнейшее месячное падение со времен финкризиса 2008г, падение продолжается уже 5 месяцев подряд

Индекс деловой активности Ассоциации менеджеров (PMI) в Чикаго отражает уровень экономического благополучия производственного сектора в районе Чикаго.

Любые значения выше 50 указывают на расширение производственного сектора, в то время как значения ниже 50 указывают на сокращение.

Индекс деловой активности PMI в Чикаго может оказать некоторую помощь в прогнозировании ISM США и обычно коррелирует с ним.

Обратите внимание на динамику за последние 4 года. В 2022 году уже было падение, которое закончилось ростом. Почему индекс падал? Потому что в апреле месяце 2022 года решили посокращать дефицит бюджета (см. портал по дефициту бюджета). Сейчас же это падение происходит на фоне огромных фискальных стимулов (больше было только в 2021 году).

@moi_misli_vslukh

Индекс деловой активности Ассоциации менеджеров (PMI) в Чикаго отражает уровень экономического благополучия производственного сектора в районе Чикаго.

Любые значения выше 50 указывают на расширение производственного сектора, в то время как значения ниже 50 указывают на сокращение.

Индекс деловой активности PMI в Чикаго может оказать некоторую помощь в прогнозировании ISM США и обычно коррелирует с ним.

Обратите внимание на динамику за последние 4 года. В 2022 году уже было падение, которое закончилось ростом. Почему индекс падал? Потому что в апреле месяце 2022 года решили посокращать дефицит бюджета (см. портал по дефициту бюджета). Сейчас же это падение происходит на фоне огромных фискальных стимулов (больше было только в 2021 году).

@moi_misli_vslukh

Ну и еще в догонку к предыдущему.

потребительские настроения в США упали до минимума за 11 лет, падение продолжается уже 3 месяца подряд

Ситуация аналогичная. Пробили дно по ожиданиям от 2022 года, которое было достигнуто в момент сокращения фискальных стимулов. Хотя сейчас минфин лупит деньгами со всех стволов.

@moi_misli_vslukh

потребительские настроения в США упали до минимума за 11 лет, падение продолжается уже 3 месяца подряд

Ситуация аналогичная. Пробили дно по ожиданиям от 2022 года, которое было достигнуто в момент сокращения фискальных стимулов. Хотя сейчас минфин лупит деньгами со всех стволов.

@moi_misli_vslukh

Япония ошибается, пытаясь поддержать йену. Поддерживать валюту дорого и бесполезно.

-Йена падает в первую очередь из-за разрыва в процентных ставках между Японией и Америкой. Хотя BoJ повысил ставки в феврале, сделал это лишь незначительно. В Америке, напротив, ставки выше более чем на пять процентов. В результате доходность десятилетних японских гос. облигаций составляет 0.9% по сравнению с 4.6% доходности американских казначейских облигаций.

-Желание японского правительства вмешаться вызвано сочетанием политического расчета и национальной гордости. Более дешевая йена делает импорт, особенно энергоносителей, более дорогим, что болезненно для избирателей. Нет никаких сомнений в мощи Японии, но тратить валютные резервы на борьбу с трейдерами, которые – благодаря решению Японии не следовать за ФРС – имеют веские причины продавать йену и покупать доллар – это пустая трата средств. economist.com

Ну, в целом, ранее озвученные мысли о том, что валютные интервенции - это способ потушить пожар, а не эффективно решить проблемы подтверждаются уважаемыми изданиями.

Чего они себе не могут позволить из-за политической конъюнктуры, так это честно озвучить последствия изменения политики по процентным ставкам со стороны ЦБ Японии для мировой экономики и, в частности, для мировой финансовой системы.

Потому что если Япония перестанет вкачивать в мировую финансовую систему деньги и начнет высасывать их обратно, повалиться могут все. Прелести кризиса ликвидности в текущих условиях предстанут во всей красе. Особенно учитывая сопутствующую просадку цен тежерей.

@moi_misli_vslukh

-Йена падает в первую очередь из-за разрыва в процентных ставках между Японией и Америкой. Хотя BoJ повысил ставки в феврале, сделал это лишь незначительно. В Америке, напротив, ставки выше более чем на пять процентов. В результате доходность десятилетних японских гос. облигаций составляет 0.9% по сравнению с 4.6% доходности американских казначейских облигаций.

-Желание японского правительства вмешаться вызвано сочетанием политического расчета и национальной гордости. Более дешевая йена делает импорт, особенно энергоносителей, более дорогим, что болезненно для избирателей. Нет никаких сомнений в мощи Японии, но тратить валютные резервы на борьбу с трейдерами, которые – благодаря решению Японии не следовать за ФРС – имеют веские причины продавать йену и покупать доллар – это пустая трата средств. economist.com

Ну, в целом, ранее озвученные мысли о том, что валютные интервенции - это способ потушить пожар, а не эффективно решить проблемы подтверждаются уважаемыми изданиями.

Чего они себе не могут позволить из-за политической конъюнктуры, так это честно озвучить последствия изменения политики по процентным ставкам со стороны ЦБ Японии для мировой экономики и, в частности, для мировой финансовой системы.

Потому что если Япония перестанет вкачивать в мировую финансовую систему деньги и начнет высасывать их обратно, повалиться могут все. Прелести кризиса ликвидности в текущих условиях предстанут во всей красе. Особенно учитывая сопутствующую просадку цен тежерей.

@moi_misli_vslukh

The Economist

Japan is wrong to try to prop up the yen

Supporting the currency is expensive and futile

Си Цзиньпин намерен вбить клин между Европой и США - он направляется в ЕС впервые за 5 лет с четким посланием: "Пекин предлагает гораздо больше экономических возможностей для блока, чем США хотят признать" — BBG

По-моему, блумберг осознанно или неосознанно предстает очень наивным. Ну или они пытаются выставить наивными китайцев.

Нет, конечно, экономическое сотрудничество у них идет и дальше могло бы идти продуктивно, но политическому руководству Европы на это, по большому счету, наплевать.

Там сидят махровые атлантисты уже не первое десятилетие. У них экономика не в высших приоритетах. Более того, у национального капитала еще и влияния на это высшее руководство Евросоюза нет. Иначе вся текущая ситуация последних двух лет со всеми возможными санкциями против России была бы невозможна.

@moi_misli_vslukh

По-моему, блумберг осознанно или неосознанно предстает очень наивным. Ну или они пытаются выставить наивными китайцев.

Нет, конечно, экономическое сотрудничество у них идет и дальше могло бы идти продуктивно, но политическому руководству Европы на это, по большому счету, наплевать.

Там сидят махровые атлантисты уже не первое десятилетие. У них экономика не в высших приоритетах. Более того, у национального капитала еще и влияния на это высшее руководство Евросоюза нет. Иначе вся текущая ситуация последних двух лет со всеми возможными санкциями против России была бы невозможна.

@moi_misli_vslukh