Рост ВВП у загнивающих империалистических свиней в США в 1 квартале 2024 года составил всего 1,6%. При этом, за второе полугодие, когда проблема потолка госдолга уже не была проблемой, рост был около 4%.

Теперь вернемся к дефициту бюджета. Во втором полугодии 2023 года он составил 809 млрд. долл. Это 6% ВВП. В 1 квартале 2024 года он составил 555 млрд. долл. Это 8% ВВП.

То есть, суммируя, за 2 полугодие при дефиците в 6% от ВВП рост был 4%, а в 1 квартале при дефиците в 8% ВВП рост был 1.6%. По большому счету, можно сказать, что при увеличении фискального стимулирования произошло замедление роста. Причем товары внесли -0.1% от ВВП влияния, а услуги 1.7% от ВВП.

И это, заметьте, еще при том, что фондовый рынок бумил, S&P500 прибавил за квартал 12.7%. То есть, эффект благосостояния, который, конечно же, влияет на спрос был очень сильным.

Падение рынка началось ровно с начала апреля. Как раз, когда, видимо, результаты фондов за квартал фиксируются. 5% меньше, чем за месяц уже потеряли. Были бы такие системы приема ставок - заключил пари на то, что рост ВВП во втором квартале будет еще ниже.

@moi_misli_vslukh

Теперь вернемся к дефициту бюджета. Во втором полугодии 2023 года он составил 809 млрд. долл. Это 6% ВВП. В 1 квартале 2024 года он составил 555 млрд. долл. Это 8% ВВП.

То есть, суммируя, за 2 полугодие при дефиците в 6% от ВВП рост был 4%, а в 1 квартале при дефиците в 8% ВВП рост был 1.6%. По большому счету, можно сказать, что при увеличении фискального стимулирования произошло замедление роста. Причем товары внесли -0.1% от ВВП влияния, а услуги 1.7% от ВВП.

И это, заметьте, еще при том, что фондовый рынок бумил, S&P500 прибавил за квартал 12.7%. То есть, эффект благосостояния, который, конечно же, влияет на спрос был очень сильным.

Падение рынка началось ровно с начала апреля. Как раз, когда, видимо, результаты фондов за квартал фиксируются. 5% меньше, чем за месяц уже потеряли. Были бы такие системы приема ставок - заключил пари на то, что рост ВВП во втором квартале будет еще ниже.

@moi_misli_vslukh

ZeroHedge

Stagflation Shock: GDP Stuns With Lowest Print In 2 Years, Below Lowest Estimates, As PCE Comes In Red Hot

Even more bad news for the Biden admin.

Байден перед выборами решил поднять американцам налоги на прирост капитала до 44,6%. Второе предложение включает 25% налог на нереализованную прибыль для состоятельных людей.

Вот, кстати говоря, еще один фактор за падение рынка. Зачем ждать, пока поднимут налоги на прирост капитала, если можно забрать прибыль уже сейчас? И даже не важно, примут или нет - на падении рынка проще позицию закрыть и убытков не иметь.

По сути, продавать акции после того, как налог вырастет, означает отдать государству половину прибыли. Для тех, кто закупился на минимумах 2020 года - это около 30% от стоимости акций, а для тех, кто покупал в 2009 году - почти 40%.

@moi_misli_vslukh

Вот, кстати говоря, еще один фактор за падение рынка. Зачем ждать, пока поднимут налоги на прирост капитала, если можно забрать прибыль уже сейчас? И даже не важно, примут или нет - на падении рынка проще позицию закрыть и убытков не иметь.

По сути, продавать акции после того, как налог вырастет, означает отдать государству половину прибыли. Для тех, кто закупился на минимумах 2020 года - это около 30% от стоимости акций, а для тех, кто покупал в 2009 году - почти 40%.

@moi_misli_vslukh

Чистая прибыль ВТБ (MOEX: VTBR) по МСФО в первом квартале 2024 года сократилась на 16,8% по сравнению с тем же периодом прошлого года и составила 122,4 млрд руб. Активы группы по состоянию на 31 марта составили 31,1 трлн руб. (+6%), говорится в отчетности компании.

Вот так вот, на фоне боковика в курсе рубля в 1 квартале и агрессивной стратегии по заманиванию в клиентскую базу физиков, банк потихоньку уходит вниз по прибыли к прошлому году.

В целом, в этом нет ничего удивительного, учитывая, что их основной драйвер роста прибыли в прошлом году было ослабление рубля. Так себе драйвер, конечно, потому что если нисходящее движение продолжится так недолго и до показателей трехлетней давности дойти. Благо рынок это понимает, а аналитики хвалебные оды им не поют.

@moi_misli_vslukh

Вот так вот, на фоне боковика в курсе рубля в 1 квартале и агрессивной стратегии по заманиванию в клиентскую базу физиков, банк потихоньку уходит вниз по прибыли к прошлому году.

В целом, в этом нет ничего удивительного, учитывая, что их основной драйвер роста прибыли в прошлом году было ослабление рубля. Так себе драйвер, конечно, потому что если нисходящее движение продолжится так недолго и до показателей трехлетней давности дойти. Благо рынок это понимает, а аналитики хвалебные оды им не поют.

@moi_misli_vslukh

Коммерсантъ

Чистая прибыль ВТБ в первом квартале сократилась почти на 17%

Подробнее на сайте

акции MicroStrategy могут быть включены в индекс SP500, если компания примет новые правила бухучета — Benchmark

Вы знаете, я знатный конспиролог. Точнее, я в целом конспирологические идеи на тему крипты иногда публикую, которые кажутся логичными. Поэтому и на этот раз мне кажется, что данная новость намекает на возможное спасение индекса (для надежности надо еще в Nasdaq включить акции MicroStrategy) от глубокого обвала. Если будет туземун в битке, конечно.

UPD.: Но скорее всего одного MicroStrategy не хватит, потому что битков у них на балансе 214 тыс. И битки, купленные с кредитным плечом. Даже если вдруг и внезапно цена битка станет 10 млн. долл., капитализация вырастет всего лишь до 2 трлн. долл. При этом, ралли в акциях за последние полгода прибавило 13 трлн. долл. к капитализации. В общем, размер пузыря в акциях несравним даже с самыми смелыми перспективами MicroStrategy из-за роста битка. Тут уж всем корпоратам надо будет себе биток на баланс покупать и через его рост прибыль рисовать. Но до этого точно еще далеко.

@moi_misli_vslukh

Вы знаете, я знатный конспиролог. Точнее, я в целом конспирологические идеи на тему крипты иногда публикую, которые кажутся логичными. Поэтому и на этот раз мне кажется, что данная новость намекает на возможное спасение индекса (для надежности надо еще в Nasdaq включить акции MicroStrategy) от глубокого обвала. Если будет туземун в битке, конечно.

UPD.: Но скорее всего одного MicroStrategy не хватит, потому что битков у них на балансе 214 тыс. И битки, купленные с кредитным плечом. Даже если вдруг и внезапно цена битка станет 10 млн. долл., капитализация вырастет всего лишь до 2 трлн. долл. При этом, ралли в акциях за последние полгода прибавило 13 трлн. долл. к капитализации. В общем, размер пузыря в акциях несравним даже с самыми смелыми перспективами MicroStrategy из-за роста битка. Тут уж всем корпоратам надо будет себе биток на баланс покупать и через его рост прибыль рисовать. Но до этого точно еще далеко.

@moi_misli_vslukh

CoinDesk

MicroStrategy Could Merit S&P 500 Inclusion If It Adopts New Accounting Rules: Benchmark

Early adoption of new accounting standards means the company could report a gain of more than $300 per share for the first quarter and meet the remaining requirement for index inclusion, the report said.

Федеральная резервная система в среду/вторник признала, что экономика замедляется, но не намекнула, что готова снизить процентные ставки в ближайшее время.

Как многие ожидали, центральный банк сохранил базовую процентную ставку по кредитам овернайт на уровне 5,25 процента – на том же уровне, который был с тех пор, как ФРС начала «паузу» почти год назад.

Он также подтвердил свою прошлогоднюю позицию о том, что инфляция остается «преобладающей политической проблемой», и не обратил внимания на недавние данные, свидетельствующие о том, что ценовое давление ослабло.

«Базовая инфляция остается несколько повышенной», — говорится в заявлении ФРС, сопровождающем ее решение. «Хотя инфляционное давление, вероятно, со временем снизится, высокий уровень использования ресурсов имеет потенциал поддерживать это давление».

Предполагается, что центральный банк подождет, по крайней мере, до своего заседания в августе, а, скорее всего, и дольше, прежде чем фактически снизить стоимость заимствований.

Но политики оставили свои варианты открытыми, избегая любых намеков на то, будет ли следующий шаг по процентным ставкам вверх или вниз.

...

Чиновники ФРС признали, что их цель «мягкой посадки» экономики сталкивается с большими рисками в обоих направлениях – возможностью неожиданно медленного роста и неожиданно упорной инфляции.

Очень знакомое описание ситуации и риторика. Борьба с инфляцией, мягкая посадка, возможность повышения ставки. Правда это выдержка из статьи от 10 мая 2007 года. Рецессия официально начнется через полгода, максимум фондового рынка будет достигнут через 5 месяцев, а его минимум, который будет на 53% ниже - еще через год.

Боролись с инфляцией, а потом пришлось печатать деньги и за счет масштабного дефицита бюджета стимулировать экономику.

Кстати еще интереснее читать статью 2006 года, когда только-только достигли максимальной ставки в цикле. Тут можно сделать вывод, что раньше ФРС в своих заявлениях и рассуждениях, по меньшей мере, был гораздо откровеннее.

@moi_misli_vslukh

Как многие ожидали, центральный банк сохранил базовую процентную ставку по кредитам овернайт на уровне 5,25 процента – на том же уровне, который был с тех пор, как ФРС начала «паузу» почти год назад.

Он также подтвердил свою прошлогоднюю позицию о том, что инфляция остается «преобладающей политической проблемой», и не обратил внимания на недавние данные, свидетельствующие о том, что ценовое давление ослабло.

«Базовая инфляция остается несколько повышенной», — говорится в заявлении ФРС, сопровождающем ее решение. «Хотя инфляционное давление, вероятно, со временем снизится, высокий уровень использования ресурсов имеет потенциал поддерживать это давление».

Предполагается, что центральный банк подождет, по крайней мере, до своего заседания в августе, а, скорее всего, и дольше, прежде чем фактически снизить стоимость заимствований.

Но политики оставили свои варианты открытыми, избегая любых намеков на то, будет ли следующий шаг по процентным ставкам вверх или вниз.

...

Чиновники ФРС признали, что их цель «мягкой посадки» экономики сталкивается с большими рисками в обоих направлениях – возможностью неожиданно медленного роста и неожиданно упорной инфляции.

Очень знакомое описание ситуации и риторика. Борьба с инфляцией, мягкая посадка, возможность повышения ставки. Правда это выдержка из статьи от 10 мая 2007 года. Рецессия официально начнется через полгода, максимум фондового рынка будет достигнут через 5 месяцев, а его минимум, который будет на 53% ниже - еще через год.

Боролись с инфляцией, а потом пришлось печатать деньги и за счет масштабного дефицита бюджета стимулировать экономику.

Кстати еще интереснее читать статью 2006 года, когда только-только достигли максимальной ставки в цикле. Тут можно сделать вывод, что раньше ФРС в своих заявлениях и рассуждениях, по меньшей мере, был гораздо откровеннее.

@moi_misli_vslukh

The Tuscaloosa News

Fed says inflation remains a concern

WASHINGTON | The Federal Reserve acknowledged Wed-/snesday that the economy is slowing, but offered little hint that it is ready to lower interest rates anytime soon. As widely expected, the central …

Коллега, а я приведу другую метафору. Регулярно участвовать в IPO по высоким оценкам - это как курить, пить, много жрать и вести распутный образ жизни. Противоположность - ЗОЖ в виде участия в IPO только по разумным оценкам и неучастие в хайповых рыночных историях.

В первом случае, как у нормального социализированного алкоголика и балагура, будет 30 лет веселой жизни с незабываемыми впечатлениями, которые закончатся ожирением, атеросклерозом, больной печенью и гонореей на следующие, если очень повезет, 30 лет.

Во втором случае, жизнь будет не такой интересной, но гораздо более продолжительной и счастливой, потому что останется здоровье.

В общем, я это к тому, что разумный подход к инвестициям и оценкам риска на долгосрочном промежутке времени покажет результаты гораздо лучше, чем регулярное приобщение к рыночной шизофрении, которая обычно рано или поздно заканчивается обвалами и слитым депозитом. Потому что у подавляющего большинства не получается принимать риски на полшишечки, череда удачных сделок на хайпе обычно обрывается, а неадекватные оценки активов приходят к норме.

@moi_misli_vslukh

В первом случае, как у нормального социализированного алкоголика и балагура, будет 30 лет веселой жизни с незабываемыми впечатлениями, которые закончатся ожирением, атеросклерозом, больной печенью и гонореей на следующие, если очень повезет, 30 лет.

Во втором случае, жизнь будет не такой интересной, но гораздо более продолжительной и счастливой, потому что останется здоровье.

В общем, я это к тому, что разумный подход к инвестициям и оценкам риска на долгосрочном промежутке времени покажет результаты гораздо лучше, чем регулярное приобщение к рыночной шизофрении, которая обычно рано или поздно заканчивается обвалами и слитым депозитом. Потому что у подавляющего большинства не получается принимать риски на полшишечки, череда удачных сделок на хайпе обычно обрывается, а неадекватные оценки активов приходят к норме.

@moi_misli_vslukh

Telegram

angry bonds

#IPO_SPO

Что любопытно: все ругают на чем свет стоит высокую оценку компаний выходящих на IPO и говорят что участвовать по таким ценам безумие, а потом всё равно переподписка. В общем это примерно как с попытками бросить курить, сесть на диету или бросить…

Что любопытно: все ругают на чем свет стоит высокую оценку компаний выходящих на IPO и говорят что участвовать по таким ценам безумие, а потом всё равно переподписка. В общем это примерно как с попытками бросить курить, сесть на диету или бросить…

Goldman Sachs публикует информацию об исторической траектории движения СиПи как бы намекая, что исторически всегда наблюдалось снижение ровно в середине апреля из-за необходимости заплатить налоговые платежи.

Намек принят. Но есть нюанс. Судя по этому же графику, после окончания налогового периода наблюдался дальнейший рост, а сейчас отскок если и был, то незначительный.

Поэтому как бы ни хотелось продолжения ралли, шансов на то, что ралли будет в обратную сторону все-таки немало. Зря что ли инсайдеры из акций выходили.

@moi_misli_vslukh

Намек принят. Но есть нюанс. Судя по этому же графику, после окончания налогового периода наблюдался дальнейший рост, а сейчас отскок если и был, то незначительный.

Поэтому как бы ни хотелось продолжения ралли, шансов на то, что ралли будет в обратную сторону все-таки немало. Зря что ли инсайдеры из акций выходили.

@moi_misli_vslukh

Вражеские аналитики сыпят интересными фактами. Оказывается, только у 48% американцев есть паспорта. Тут конечно можно вырвать из контекста и припомнить по аналогии времена раннего СССР, когда, как это любят разгонять, у жителей села не было паспортов. Но суть в том, что сейчас внутренних паспортов в США вообще нет и речь идет, конечно, о загранпаспортах.

Поэтому, если не отмораживаться, то сравнивать надо долю граждан с загранпаспортами, которых у нас на 2022 год было 29%.

Не знаю, какие выводы сделать. Просто интересная статистика.

@moi_misli_vslukh

Поэтому, если не отмораживаться, то сравнивать надо долю граждан с загранпаспортами, которых у нас на 2022 год было 29%.

Не знаю, какие выводы сделать. Просто интересная статистика.

@moi_misli_vslukh

Ну и еще от вражеских аналитиков. Доля публичных компаний с выручкой более 100 млн. долл. составляет всего 4%.

Вообще, даже если взять математическую статистику как научную дисциплину, то репрезентативная выборка должна быть такой, чтобы выбранные данные отражали структурные свойства совокупности, из которой они были извлечены.

Поэтому, по большому счету, делать выводы из текущих данных по публичных компаниях обо всей экономике не совсем корректно. С другой стороны, обобщенные данные, вроде ВВП, иногда сильно искажены методологией, которая периодически подстраивается под политическую конъюнктуру, поэтому и исключительно на них ориентироваться неправильно.

В общем, самолет летит по приборам, которые показывают некорректные данные из разных источников.

@moi_misli_vslukh

Вообще, даже если взять математическую статистику как научную дисциплину, то репрезентативная выборка должна быть такой, чтобы выбранные данные отражали структурные свойства совокупности, из которой они были извлечены.

Поэтому, по большому счету, делать выводы из текущих данных по публичных компаниях обо всей экономике не совсем корректно. С другой стороны, обобщенные данные, вроде ВВП, иногда сильно искажены методологией, которая периодически подстраивается под политическую конъюнктуру, поэтому и исключительно на них ориентироваться неправильно.

В общем, самолет летит по приборам, которые показывают некорректные данные из разных источников.

@moi_misli_vslukh

За последние 40 лет оценки мировых производителей золота, во главе с Newmont и Barrick, редко торговались с таким большим дисконтом по отношению к цене золота, как сейчас — FT

Вот это очень интересная история. Синим - мультипликатор цена/стоимость чистых активов. Так себе показатель, если быть откровенным. Нет, конечно, если считать, что они в отчетности в соответствии со стандартами МСФО у себя регулярно переоценивают стоимость резервов в соответствии с рыночной стоимостью золота, то в целом этот мультипликатор должен быть объективным.

Но, к сожалению, резервы резервами, а прибыль и денежные потоки все-таки тоже важны.

(ПРОДОЛЖЕНИЕ НИЖЕ)

@moi_misli_vslukh

Вот это очень интересная история. Синим - мультипликатор цена/стоимость чистых активов. Так себе показатель, если быть откровенным. Нет, конечно, если считать, что они в отчетности в соответствии со стандартами МСФО у себя регулярно переоценивают стоимость резервов в соответствии с рыночной стоимостью золота, то в целом этот мультипликатор должен быть объективным.

Но, к сожалению, резервы резервами, а прибыль и денежные потоки все-таки тоже важны.

(ПРОДОЛЖЕНИЕ НИЖЕ)

@moi_misli_vslukh

(НАЧАЛО ВЫШЕ)

Поэтому решил я посмотреть на то, как прибыль этих двух компаний (1-й и 3-й крупнейший производитель) менялась прибыль в те годы, когда цена на золото росла (см. LTM EBITDA по Newmont и Barrick с 2010 года - данные за последние 12 месяцев, отчетный период - квартал).

В общем, история ясная, что история темная. Если посмотреть на изменение цены на золото, то можно видеть, что цена прилично (20-30%) росла в 2010 и 2011 году. Естественно, у компаний прибыль тоже выросла. Как ни странно, Barrick в 2009 году даже убыточным был.

Парадокс номер один - несмотря на то, что в 2011 году средняя цена на золото была на 20% выше, чем средняя цена в 2010 году прибыль в 2011 году по сути не выросла.

Но вот когда в 2012 году цена на золото была в боковике, у обоих компаний прибыль упала, причем у одной на 20-30%, у другой аж в 7 раз.

Парадокс номер два. В 2013 году цена на золота упала на 30% к средней в 1300 долларов. Теперь важный момент - 1200 долларов - это была средняя цена за 2010 год. То есть, по логике, результат 2013 года должен был быть сравним с 2010 годом или быть чуть лучше. Но нет. Обе компании закончили год вместо прибылей с миллиардными убытками.

Дальше цена на золота шла вбок, прибыли стабилизировались и начали расти в 2020 году, когда начала расти цена на золото.

Не погружаясь в нюансы того, что у кого-то из них значимым бизнесом может являться добыча меди вместе с золотом, а также прочих особенностей бизнес-модели вроде наличия JV с некоторыми владельцами лицензий на месторождения, по которым расчеты могут носить достаточно хитрый характер (по сути, в некоторых случаях компании являются чем-то вроде добычного оператора и зарабатывают что-то вроде комиссии за добычу, тогда как основной ценовой риск и прибыль получает владелец лицензии), лично я прихожу к выводу, что если хочется, в расчете на рост цены на золото, вложиться в него, так сказать, с плечом, путем покупки акций компании, которая является золотодобытчиком, то надо очень внимательно посмотреть на бизнес-модель, методологию отчетности и исторические показатели.

@moi_misli_vslukh

Поэтому решил я посмотреть на то, как прибыль этих двух компаний (1-й и 3-й крупнейший производитель) менялась прибыль в те годы, когда цена на золото росла (см. LTM EBITDA по Newmont и Barrick с 2010 года - данные за последние 12 месяцев, отчетный период - квартал).

В общем, история ясная, что история темная. Если посмотреть на изменение цены на золото, то можно видеть, что цена прилично (20-30%) росла в 2010 и 2011 году. Естественно, у компаний прибыль тоже выросла. Как ни странно, Barrick в 2009 году даже убыточным был.

Парадокс номер один - несмотря на то, что в 2011 году средняя цена на золото была на 20% выше, чем средняя цена в 2010 году прибыль в 2011 году по сути не выросла.

Но вот когда в 2012 году цена на золото была в боковике, у обоих компаний прибыль упала, причем у одной на 20-30%, у другой аж в 7 раз.

Парадокс номер два. В 2013 году цена на золота упала на 30% к средней в 1300 долларов. Теперь важный момент - 1200 долларов - это была средняя цена за 2010 год. То есть, по логике, результат 2013 года должен был быть сравним с 2010 годом или быть чуть лучше. Но нет. Обе компании закончили год вместо прибылей с миллиардными убытками.

Дальше цена на золота шла вбок, прибыли стабилизировались и начали расти в 2020 году, когда начала расти цена на золото.

Не погружаясь в нюансы того, что у кого-то из них значимым бизнесом может являться добыча меди вместе с золотом, а также прочих особенностей бизнес-модели вроде наличия JV с некоторыми владельцами лицензий на месторождения, по которым расчеты могут носить достаточно хитрый характер (по сути, в некоторых случаях компании являются чем-то вроде добычного оператора и зарабатывают что-то вроде комиссии за добычу, тогда как основной ценовой риск и прибыль получает владелец лицензии), лично я прихожу к выводу, что если хочется, в расчете на рост цены на золото, вложиться в него, так сказать, с плечом, путем покупки акций компании, которая является золотодобытчиком, то надо очень внимательно посмотреть на бизнес-модель, методологию отчетности и исторические показатели.

@moi_misli_vslukh

www.macrotrends.net

Newmont EBITDA 2010-2024 | NEM

Newmont annual and quarterly EBITDA history from 2010 to 2024. EBITDA can be defined as earnings before interest, taxes, depreciation and amortization.

<ul style='margin-top:10px;'>

<li>Newmont EBITDA for the quarter ending March 31, 2024…

<ul style='margin-top:10px;'>

<li>Newmont EBITDA for the quarter ending March 31, 2024…

-за январь-февраль ВВП РФ вырос на 6% г/г. ВВП РФ по итогам года может прибавить более 3%

-доходы федерального бюджета за январь - март выросли более чем в 1,5 раза г/г

— Путин

Я вот думал, чего это ЦБ про перегрев экономики говорил. Оказывается перегрев у нас - это рост на 6%. Не 10%, не 15%, не 20%, а 6%.

Ну, в принципе, можно сделать пару выводов. Во-первых, можем мы и 6% роста показывать, оказывается. Достаточно недорогих денег дать и со стороны государства не мешать и, по возможности, помогать.

Во-вторых, если даже на 3% в год расти (и это при текущей скотской ставке-то), с учетом того, что ЕС с Японией сейчас где-то в районе нуля болтаются, то вполне себе можно Японию к концу этого года обогнать.

@moi_misli_vslukh

-доходы федерального бюджета за январь - март выросли более чем в 1,5 раза г/г

— Путин

Я вот думал, чего это ЦБ про перегрев экономики говорил. Оказывается перегрев у нас - это рост на 6%. Не 10%, не 15%, не 20%, а 6%.

Ну, в принципе, можно сделать пару выводов. Во-первых, можем мы и 6% роста показывать, оказывается. Достаточно недорогих денег дать и со стороны государства не мешать и, по возможности, помогать.

Во-вторых, если даже на 3% в год расти (и это при текущей скотской ставке-то), с учетом того, что ЕС с Японией сейчас где-то в районе нуля болтаются, то вполне себе можно Японию к концу этого года обогнать.

@moi_misli_vslukh

Telegram

Мятежный капитализм

Российская экономика 5я по размеру по ППС по данным Всемирного банка. Как я и говорил, дышим в спину Японии.

Надо почаще смотреть на эти данные. Внезапно оказывается, что и турецкая экономика больше итальянской по размеру.

@moi_misli_vslukh

Надо почаще смотреть на эти данные. Внезапно оказывается, что и турецкая экономика больше итальянской по размеру.

@moi_misli_vslukh

Пока японские власти угрожают валютными интервенциями, рынок игнорит и продолжает сливать йену. Потому что все знают, что валютные интервенции сами по себе не разворачивают тренды, они только гасят пожар.

Причем инфляция в Японии при нулевой ставке и так 3,2% в 2023 году была, а тут еще и курс падает, поэтому ниже она точно не станет.

Что реально может тренд развернуть, так это поднятие ставки минимум на 1%, а то и на 2-3%, с учетом того, что ФРС добровольно ставку понижать не планирует. То есть, надо направить финансовые потоки обратно. Но притоки одних - это оттоки других, поэтому доходности трежерей, с учетом триллионной положительной инвестиционной позиции японцев, точно пойдут вверх, а значит и дырки в балансе американских банков вырастут.

В общем, смягчение рыночных финансовых условий перевернется в еще большее ужесточение, чем было и замедление экономики США, а это значит здравствуй, рецессия. Ну или инфляция, если решат любой ценой экономику от падения удержать.

@moi_misli_vslukh

Причем инфляция в Японии при нулевой ставке и так 3,2% в 2023 году была, а тут еще и курс падает, поэтому ниже она точно не станет.

Что реально может тренд развернуть, так это поднятие ставки минимум на 1%, а то и на 2-3%, с учетом того, что ФРС добровольно ставку понижать не планирует. То есть, надо направить финансовые потоки обратно. Но притоки одних - это оттоки других, поэтому доходности трежерей, с учетом триллионной положительной инвестиционной позиции японцев, точно пойдут вверх, а значит и дырки в балансе американских банков вырастут.

В общем, смягчение рыночных финансовых условий перевернется в еще большее ужесточение, чем было и замедление экономики США, а это значит здравствуй, рецессия. Ну или инфляция, если решат любой ценой экономику от падения удержать.

@moi_misli_vslukh

В продолжение вчерашней темы. Интервенция, судя по всему, свершилась. Но не помогла. Рынок обрадовался возможности продать йену подороже и продолжил сливать.

Нет, в теории ЦБ может занять по свопам у ФРС долларов, но безлимитно это продолжаться не может, потому что фундаментально все говорит о том, что йена должна идти вниз. Экспорт вырастет на слабой йене? Ну, допустим. Но ограниченно, пока не упрется в мощности. Масштабных инвестиций в производство при высокой инфляции, которая на слабой йене и растущем экспорте будет расти, как и долгосрочного коммерческого долга быть не может. Так что ставку придется повышать.

Ну и, в любом случае, свопы между ЦБ и ФРС на десятки, если не сотни, миллиардов - это на коротком сроке допэмиссия доллара, а на долгом сроке - той же йены для покрытия разницы в ставках, но меньше. Так что это фактор за рост глобальной инфляции, как ни крути. С определенным ограниченным давлением на доходности трежерей вниз.

@moi_misli_vslukh

Нет, в теории ЦБ может занять по свопам у ФРС долларов, но безлимитно это продолжаться не может, потому что фундаментально все говорит о том, что йена должна идти вниз. Экспорт вырастет на слабой йене? Ну, допустим. Но ограниченно, пока не упрется в мощности. Масштабных инвестиций в производство при высокой инфляции, которая на слабой йене и растущем экспорте будет расти, как и долгосрочного коммерческого долга быть не может. Так что ставку придется повышать.

Ну и, в любом случае, свопы между ЦБ и ФРС на десятки, если не сотни, миллиардов - это на коротком сроке допэмиссия доллара, а на долгом сроке - той же йены для покрытия разницы в ставках, но меньше. Так что это фактор за рост глобальной инфляции, как ни крути. С определенным ограниченным давлением на доходности трежерей вниз.

@moi_misli_vslukh

Вражеские аналитики сообщают, что рост цен на энергоносители в сочетании с продолжающимся восстановлением производственного сектора повышают вероятность того, что мы увидим увеличение инфляции на товары в ближайшие месяцы.

А всего-то надо было Пауэллу не болтать на последних заседаниях в конце прошлого года, чтобы ожидания по скорому снижению ставки и смягчению финансовых условий не создавать...

@moi_misli_vslukh

А всего-то надо было Пауэллу не болтать на последних заседаниях в конце прошлого года, чтобы ожидания по скорому снижению ставки и смягчению финансовых условий не создавать...

@moi_misli_vslukh

Честно говоря, иногда так и хочется удивиться непринципиальности наших геополитических противников. Вот оно не укладывается в бытовую человеческую логику. Тут мы уран покупаем, тут оружие поставляем. Тут мы лицензию для проведения финансовых операций даем, тут мы активы блокируем.

Но вот взаимоотношения государств на уровне человеческой логики не работают. Потому что уровень государств - это мешанина из интересов отдельных властных групп и персоналий. Причем, с обеих сторон.

@moi_misli_vslukh

Но вот взаимоотношения государств на уровне человеческой логики не работают. Потому что уровень государств - это мешанина из интересов отдельных властных групп и персоналий. Причем, с обеих сторон.

@moi_misli_vslukh

Devdiscourse

US extends authorization for some energy transactions otherwise subject to Russia sanctions

Read more about US extends authorization for some energy transactions otherwise subject to Russia sanctions on Devdiscourse

С 1990 года инфляция в долларе накопленным итогом составила 2.4х, а минимумы по природному газу какие были, такие и остались. Призываю коллегу Адамидова как знатока нефтегаза объяснить причины.

Лично я не думаю, что дело в каком-нибудь повышении эффективности добычи. Скорее дело в том, что вследствие активного роста добычи сланца многовато попутного газа образовалось, который особо и девать-то некуда.

@moi_misli_vslukh

Лично я не думаю, что дело в каком-нибудь повышении эффективности добычи. Скорее дело в том, что вследствие активного роста добычи сланца многовато попутного газа образовалось, который особо и девать-то некуда.

@moi_misli_vslukh

Вообще, в QE при высокой ставке что-то есть. Это примерно как жать на газ и на тормоз на машине одновременно. Если едешь по прямой, то это бессмысленно. Но вот если дрифтишь, то это то, что надо.

Осталось разобраться, что есть дрифт из автомобильной аналогии для реальной экономики. Возможно, правильное направление мысли - это дальнейший отход от кредитного стимулирования спроса в экономике через частный долг и все более мощный переход к стимулированию спроса через госдолг за счет еще большего дефицита госбюджета.

А что, в пределе все выглядит даже не совсем по-уродски. 100-200-300% госдолга, находящиеся на балансе ЦБ мы уже, по большому счету, видели у Японии. В крайнем случае, всегда можно его простить и остальная экономика этого вообще не заметит.

Ну, да, будет инфляция, будет падение спроса на долг как таковой. Будет большое количество денег у инвесторов на руках, которые не будут знать, куда их деть, потому что акции уже на неадекватных уровнях, а облигации на фоне роста инфляции будут дешеветь. Тут самое главное, чтобы все это наконец-таки осознали.

Причем неважно, куда эти деньги пойдут - хоть на инфраструктуру (возьмут пример с Китая периода 2008-н.в.), хоть на субсидии производителям, хоть с вертолета их населению разбросают. Важно только то, что экономику это стимулировать толком и не будет. Поэтому инвестиции в активы по типу золота и базового сырья в этом сценарии будут вполне себе неплохим выходом для инвесторов.

@moi_misli_vslukh

Осталось разобраться, что есть дрифт из автомобильной аналогии для реальной экономики. Возможно, правильное направление мысли - это дальнейший отход от кредитного стимулирования спроса в экономике через частный долг и все более мощный переход к стимулированию спроса через госдолг за счет еще большего дефицита госбюджета.

А что, в пределе все выглядит даже не совсем по-уродски. 100-200-300% госдолга, находящиеся на балансе ЦБ мы уже, по большому счету, видели у Японии. В крайнем случае, всегда можно его простить и остальная экономика этого вообще не заметит.

Ну, да, будет инфляция, будет падение спроса на долг как таковой. Будет большое количество денег у инвесторов на руках, которые не будут знать, куда их деть, потому что акции уже на неадекватных уровнях, а облигации на фоне роста инфляции будут дешеветь. Тут самое главное, чтобы все это наконец-таки осознали.

Причем неважно, куда эти деньги пойдут - хоть на инфраструктуру (возьмут пример с Китая периода 2008-н.в.), хоть на субсидии производителям, хоть с вертолета их населению разбросают. Важно только то, что экономику это стимулировать толком и не будет. Поэтому инвестиции в активы по типу золота и базового сырья в этом сценарии будут вполне себе неплохим выходом для инвесторов.

@moi_misli_vslukh

Telegram

angry bonds

#наукадоказала

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво:…

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво:…

Forwarded from angry bonds

#газ

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Telegram

Мятежный капитализм

С 1990 года инфляция в долларе накопленным итогом составила 2.4х, а минимумы по природному газу какие были, такие и остались. Призываю коллегу Адамидова как знатока нефтегаза объяснить причины.

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

Европейские страны неосознанно становятся все более зависимыми от удобрений из России, заявил гендиректор норвежской химической компании Yara Холзетер, передает газета Financial Times.

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

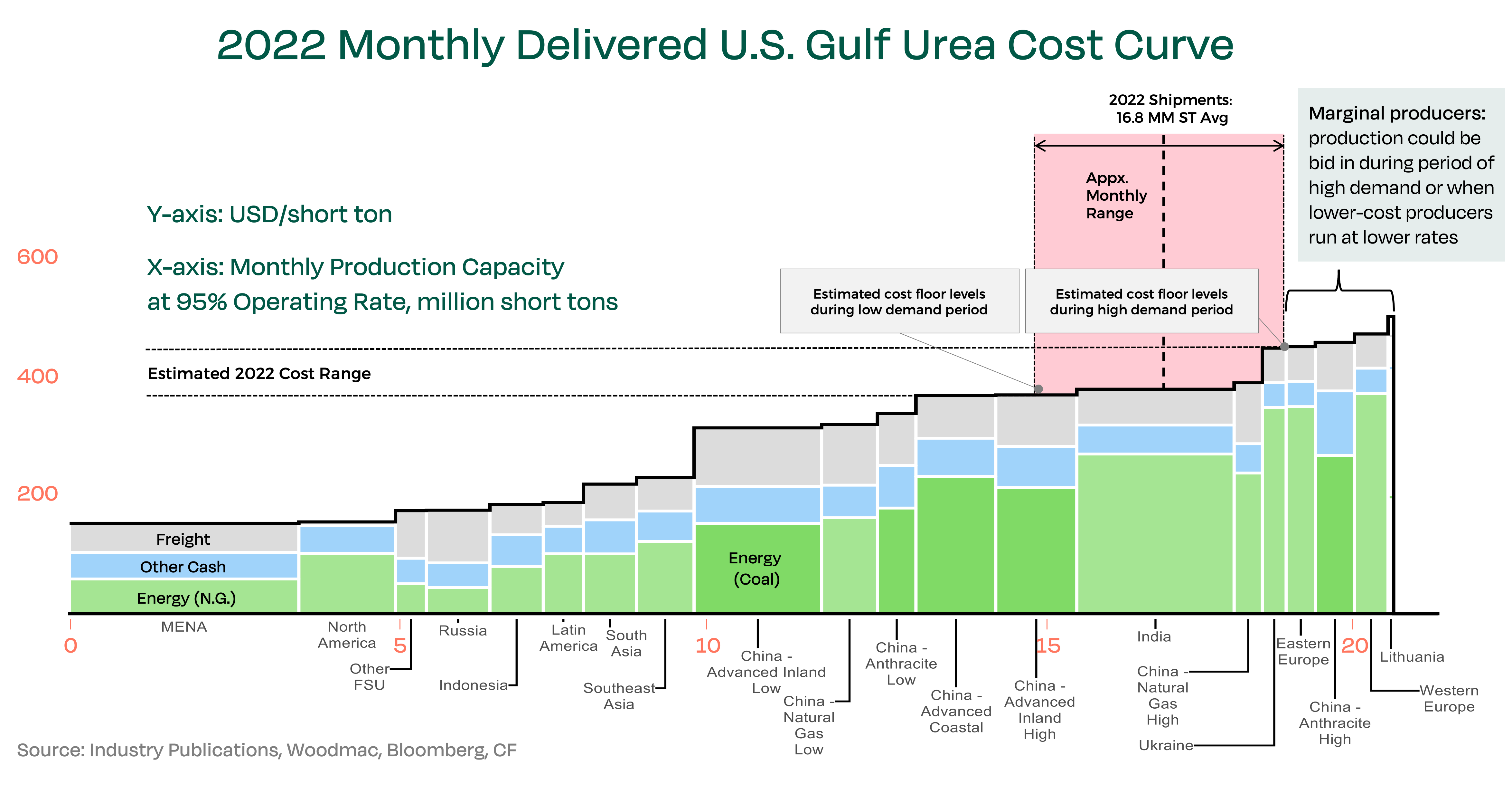

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

{kind=link}