#кондиционеры #познавательное

Оказывается, согласно данным Международного энергетического агентства, 90% домов в США имеют кондиционеры. А вот в Европе всего 10%. В Индии и вовсе 5%.

По нам данных, понятно, не предоставили. Да и сами данные устаревшие – от 2018 года. Ну и ладно.

MarketScreen

Оказывается, согласно данным Международного энергетического агентства, 90% домов в США имеют кондиционеры. А вот в Европе всего 10%. В Индии и вовсе 5%.

По нам данных, понятно, не предоставили. Да и сами данные устаревшие – от 2018 года. Ну и ладно.

MarketScreen

#капитализация #сбер #познавательное

А знали ли вы, что...

Крупнейшая по капитализации компания нашего с вами фондового рынка Сбербанк находится на 309 месте в мировом списке крупнейших по капитализации компаний.

Ну так сообщает сайт https://companiesmarketcap.com/

Пишут, что у Сбера 60,54 миллиарда долларов этой самой капитализации.

MarketScreen

А знали ли вы, что...

Крупнейшая по капитализации компания нашего с вами фондового рынка Сбербанк находится на 309 месте в мировом списке крупнейших по капитализации компаний.

Ну так сообщает сайт https://companiesmarketcap.com/

Пишут, что у Сбера 60,54 миллиарда долларов этой самой капитализации.

MarketScreen

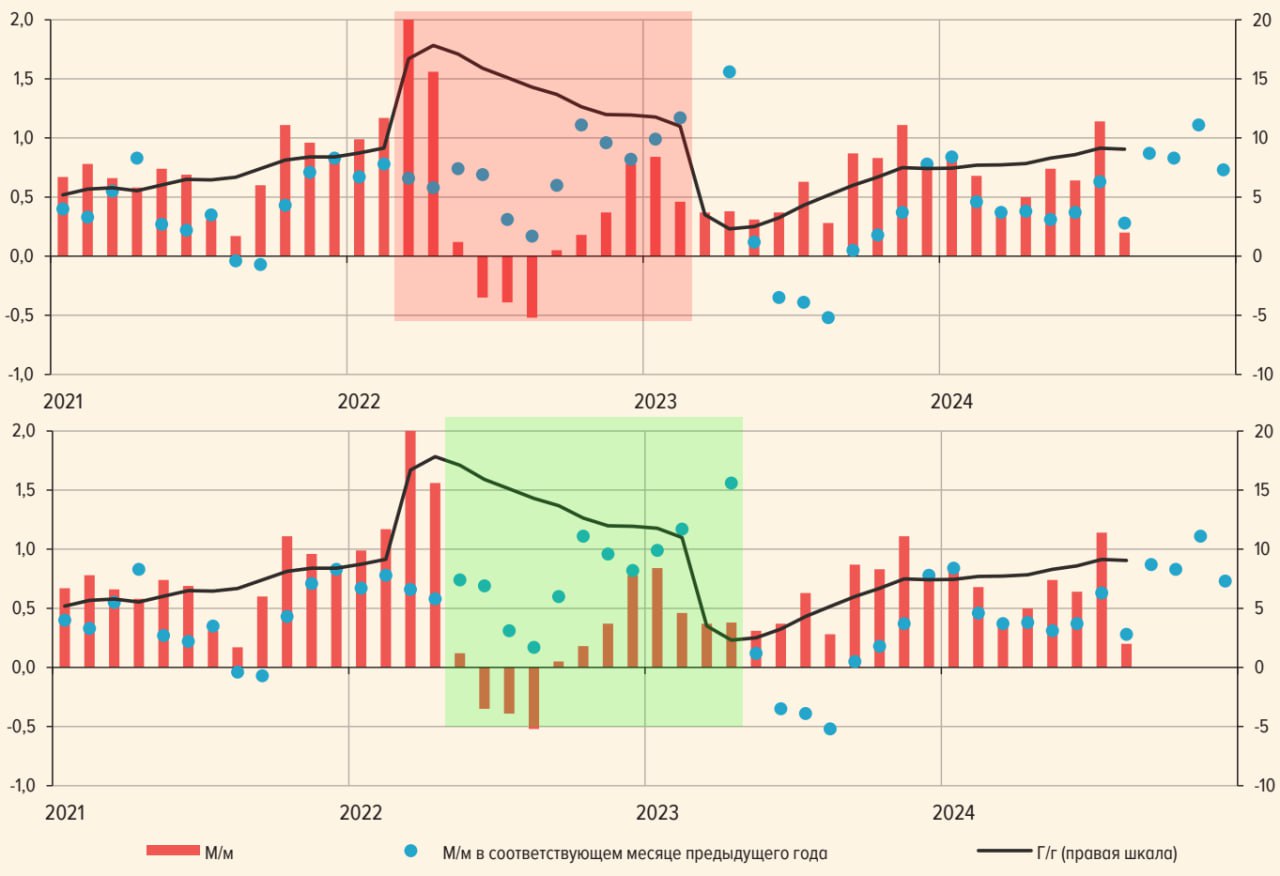

#инфляция #познавательное

Годовая инфляция. Актуальный показатель?

Вчера мы писали (https://t.iss.one/marketscreen/14465), что в расчетах текущей годовой инфляции есть свои нюансы, которые надо понимать, дабы не радоваться или обёртываться в простыню раньше времени.

Сегодня объясняем.

Традиционно используются два показателя – прирост цен за год (год к году или г/г) и за месяц (месяц к месяцу или м/м). Первый удобен для долгосрочного анализа. Именно по нему устанавливается цель Банка России. Второй более актуальный. Используется для оценки текущей ситуации и принятия решений по будущей политике.

А теперь хоп и на пальцах.

Годовая инфляция складывается из месячных приростов за последние 12 месяцев. Андерстэнд? Всё внимание на картинку. Верхний график. Участок, выделенный красным. Это годовая инфляция по итогам марта 2023. Порядка 11% Она складывается из 12 месячных приращений. Все они попадают в красный прямоугольник.

Проходит 2 месяца. Годовая инфляция падает куда-то в район 2,5%. Почему? Что изменилось? А у нас сместился 12-месячный участок. И из него ушли два высоких пика. Поэтому провалился общий годовой результат. При этом заметьте, месячная инфляция на тот момент выше годовой.

Т.е. годовая инфляция обычно изменяется лишь на разницу в месячных приростах текущего месяца и аналогичного месяца предыдущего года.

Влияние того самого месяца предыдущего года на годовую инфляцию и называется эффектом базы. В примере на картинке у нас ушла высокая база и случилась низкая. Компрэндэ?

И вот поэтому динамика годовой инфляции может не совпадать с динамикой текущих приростов.

MarketScreen

Годовая инфляция. Актуальный показатель?

Вчера мы писали (https://t.iss.one/marketscreen/14465), что в расчетах текущей годовой инфляции есть свои нюансы, которые надо понимать, дабы не радоваться или обёртываться в простыню раньше времени.

Сегодня объясняем.

Традиционно используются два показателя – прирост цен за год (год к году или г/г) и за месяц (месяц к месяцу или м/м). Первый удобен для долгосрочного анализа. Именно по нему устанавливается цель Банка России. Второй более актуальный. Используется для оценки текущей ситуации и принятия решений по будущей политике.

А теперь хоп и на пальцах.

Годовая инфляция складывается из месячных приростов за последние 12 месяцев. Андерстэнд? Всё внимание на картинку. Верхний график. Участок, выделенный красным. Это годовая инфляция по итогам марта 2023. Порядка 11% Она складывается из 12 месячных приращений. Все они попадают в красный прямоугольник.

Проходит 2 месяца. Годовая инфляция падает куда-то в район 2,5%. Почему? Что изменилось? А у нас сместился 12-месячный участок. И из него ушли два высоких пика. Поэтому провалился общий годовой результат. При этом заметьте, месячная инфляция на тот момент выше годовой.

Т.е. годовая инфляция обычно изменяется лишь на разницу в месячных приростах текущего месяца и аналогичного месяца предыдущего года.

Влияние того самого месяца предыдущего года на годовую инфляцию и называется эффектом базы. В примере на картинке у нас ушла высокая база и случилась низкая. Компрэндэ?

И вот поэтому динамика годовой инфляции может не совпадать с динамикой текущих приростов.

MarketScreen

{kind=link}

#познавательное #дети

Во сколько лет тётеньки рожают своего первого ребенка.

В среднем. По Европе. Складывается ощущение, что имеется связь между увеличением возраста и развитие страны. Разве что Греция выбивается из списка.

MarketScreen

Во сколько лет тётеньки рожают своего первого ребенка.

В среднем. По Европе. Складывается ощущение, что имеется связь между увеличением возраста и развитие страны. Разве что Греция выбивается из списка.

MarketScreen

#познавательное #диверсификация

Друзья, вот постоянно нам говорят про диверсификацию. Ну и поговорки эти ловкие, типа, не клади все яйца в одну корзину.

А давайте я вам на пальцах расскажу, чойта они?

Вводная.

Есть два актива. А и Б.

У вас есть 100 рублей.

Актив А за первый год растёт в два раза, за второй падает в два раза.

Актив Б за первый год падает в два раза, за второй растёт в два раза.

Вариант 1.

Вы покупаете на 100 актив А. Через год его цена 200. Через 2 год – 100. Ваш доход НОЛЬ.

Вариант 2.

Вы покупаете на 100 актив Б. Через год его цена 50. Через 2 год – 100. Ваш доход НОЛЬ.

На картинке №1 оранжевым показан размер вашего портфеля

А теперь МЭДЖИК. Диверсификация.

Покупаем на 100 оба актива равными долями.

А = 50 (розовая кривая)

Б = 50 (светло-зеленая кривая)

Через год:

А = 100

Б = 25

И МЭДЖИК намбер 2. Ребалансировка портфеля. Помните? У нас же диверсификация. Портфель поделен на 2 между активами. Поэтому мы приводим систему в меридиан.

А = 50 (розовая кривая)

Б = 50 (светло-зеленая кривая)

Кэш = 25 (оранжевая – размер вашего портфеля: А + Б + Кэш)

Через 2 года

А = 25

Б = 100

Кэш = 25

Итого: 150!

Доход 50% вместо нуля без диверсификации.

Если же вы еще к диверсификации и ребалансировке присовокупите реинвестирование, т.е. не будете после первого года портфель приводить к изначальной сумме 100, а вместе с полученной прибылью его вернете в положение 50%/50% (картинка №3), то через 2 года у вас будет 156 рублей. Или 56% дохода.

Друзья, я понимаю, что мы тут в вакууме. Но именно в нём объясняются определенные вещи. Они так проще для понимания.

Короче, теперь вы знаете, почему диверсификация иногда прям работает.

Кто-то скажет, ну а вот могли бы иксануть, если бы не делили. Могли бы. Диверсификация – это не про максимум прибыли забрать, а по минимуму потерять.

UDP: версия с исправленными картинками

MarketScreen | Sponsr

Друзья, вот постоянно нам говорят про диверсификацию. Ну и поговорки эти ловкие, типа, не клади все яйца в одну корзину.

А давайте я вам на пальцах расскажу, чойта они?

Вводная.

Есть два актива. А и Б.

У вас есть 100 рублей.

Актив А за первый год растёт в два раза, за второй падает в два раза.

Актив Б за первый год падает в два раза, за второй растёт в два раза.

Вариант 1.

Вы покупаете на 100 актив А. Через год его цена 200. Через 2 год – 100. Ваш доход НОЛЬ.

Вариант 2.

Вы покупаете на 100 актив Б. Через год его цена 50. Через 2 год – 100. Ваш доход НОЛЬ.

На картинке №1 оранжевым показан размер вашего портфеля

А теперь МЭДЖИК. Диверсификация.

Покупаем на 100 оба актива равными долями.

А = 50 (розовая кривая)

Б = 50 (светло-зеленая кривая)

Через год:

А = 100

Б = 25

И МЭДЖИК намбер 2. Ребалансировка портфеля. Помните? У нас же диверсификация. Портфель поделен на 2 между активами. Поэтому мы приводим систему в меридиан.

А = 50 (розовая кривая)

Б = 50 (светло-зеленая кривая)

Кэш = 25 (оранжевая – размер вашего портфеля: А + Б + Кэш)

Через 2 года

А = 25

Б = 100

Кэш = 25

Итого: 150!

Доход 50% вместо нуля без диверсификации.

Если же вы еще к диверсификации и ребалансировке присовокупите реинвестирование, т.е. не будете после первого года портфель приводить к изначальной сумме 100, а вместе с полученной прибылью его вернете в положение 50%/50% (картинка №3), то через 2 года у вас будет 156 рублей. Или 56% дохода.

Друзья, я понимаю, что мы тут в вакууме. Но именно в нём объясняются определенные вещи. Они так проще для понимания.

Короче, теперь вы знаете, почему диверсификация иногда прям работает.

Кто-то скажет, ну а вот могли бы иксануть, если бы не делили. Могли бы. Диверсификация – это не про максимум прибыли забрать, а по минимуму потерять.

UDP: версия с исправленными картинками

MarketScreen | Sponsr