#банки #кредиты

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

{kind=link}

#кредиты

А это ставки по нашим с вами кредитам.

Здесь представлены кредиты физическим лицам на срок свыше 1 года (все свыше 1 года) и свыше 3 лет (все свыше 3 лет). Сюда включены в том числе ИЖК (ипотечное жилищное кредитование и автокредиты).

А также отдельно по аналогичным временным диапазонам выделены автокредиты.

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам – средневзвешенные процентные ставки в годовом исчислении, рассчитанные исходя из годовых процентных ставок, установленных в кредитных договорах, и объемов предоставленных и пролонгированных в отчетном месяце кредитов.

На второй картинке средневзвешенная по ипотекам.

Данные Банка России

MarketScreen | Sponsr | Boosty

А это ставки по нашим с вами кредитам.

Здесь представлены кредиты физическим лицам на срок свыше 1 года (все свыше 1 года) и свыше 3 лет (все свыше 3 лет). Сюда включены в том числе ИЖК (ипотечное жилищное кредитование и автокредиты).

А также отдельно по аналогичным временным диапазонам выделены автокредиты.

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам – средневзвешенные процентные ставки в годовом исчислении, рассчитанные исходя из годовых процентных ставок, установленных в кредитных договорах, и объемов предоставленных и пролонгированных в отчетном месяце кредитов.

На второй картинке средневзвешенная по ипотекам.

Данные Банка России

MarketScreen | Sponsr | Boosty

🇷🇺#кредиты

Народ сказал, что бизнес всё. Кредиты неподъемные. Пошло всё нафиг.

Интересно, сколько среди этого народа владельцев бизнеса. Ну да ладно. Риторическое.

В общем, картина следующая по итогам октября. Ставки по МСП находятся чуть выше показателей 2015 года. В целом по всем субъектам ниже. На графике представлены ставки по кредитам на срок свыше 1 года. Интересно было бы посмотреть динамику на горизонте лет 20-25. Надо поискать.

Другой момент. С 2019 года постоянно растет доля кредитов, выданных (взятых) по плавающим процентным ставкам. Весной 2024 задолженность по таким кредитам обогнала задолженность по кредитам с фиксированной ставкой. Через годик, когда ставка пойдет ниже, парням станет хорошо.

Обратите внимание на резкий подъем по «фиксам» с 08.2022 по 08.2023. Толковые парни. Собрали по 9%. Сидят и в ус не дуют.

MarketScreen | Sponsr | Boosty

Народ сказал, что бизнес всё. Кредиты неподъемные. Пошло всё нафиг.

Интересно, сколько среди этого народа владельцев бизнеса. Ну да ладно. Риторическое.

В общем, картина следующая по итогам октября. Ставки по МСП находятся чуть выше показателей 2015 года. В целом по всем субъектам ниже. На графике представлены ставки по кредитам на срок свыше 1 года. Интересно было бы посмотреть динамику на горизонте лет 20-25. Надо поискать.

Другой момент. С 2019 года постоянно растет доля кредитов, выданных (взятых) по плавающим процентным ставкам. Весной 2024 задолженность по таким кредитам обогнала задолженность по кредитам с фиксированной ставкой. Через годик, когда ставка пойдет ниже, парням станет хорошо.

Обратите внимание на резкий подъем по «фиксам» с 08.2022 по 08.2023. Толковые парни. Собрали по 9%. Сидят и в ус не дуют.

MarketScreen | Sponsr | Boosty

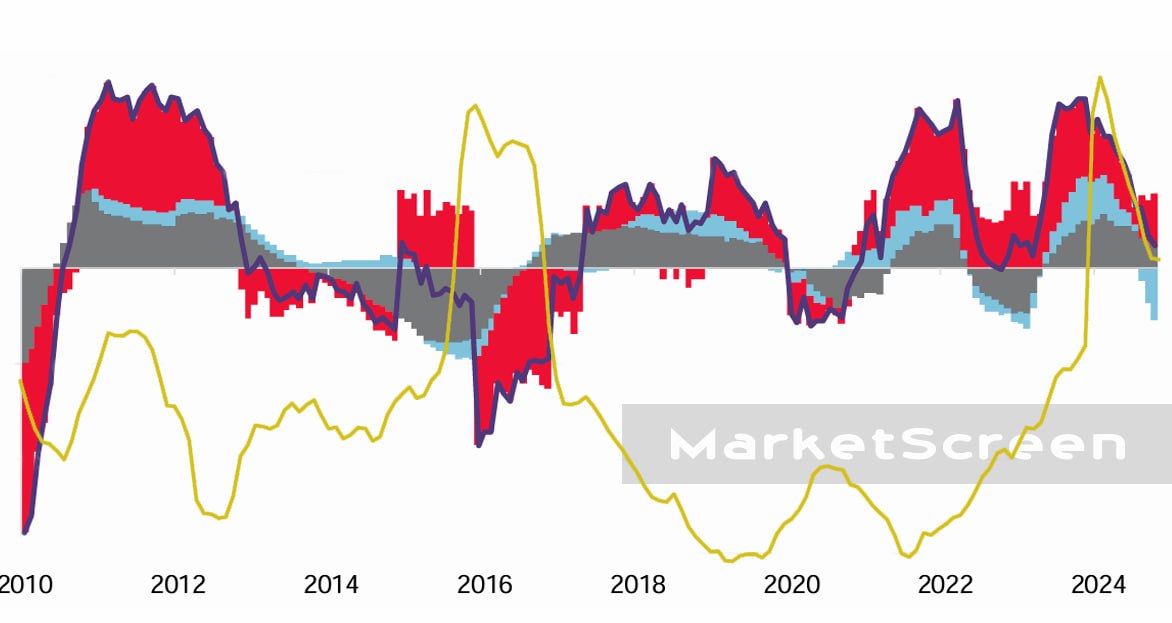

#инфляция #кредиты

Кредитный импульс.

Ну т.е., скажем так, поток денег в экономику через кредитный канал. На картинке он показан закрашенной разными цветами площадным объектом. Красным отмечены требования к нефинансовым организациям (если кто не читал моё эссе про денежную массу на Sponsr и Boosty, то требование – это по сути кредит в данном случае). Светло-синие участки – ипотека. Серые – необеспеченные кредиты населению и автокредиты. Ну а тёмно-синяя кривая – сам кредитный импульс.

Взят график из бюллетеня «О чём говорят тернды». К сожалению, нету цифровых данных под этот выпуск, поэтому построить самому красиво не получится.

Ну и сверху я накинул индекс потребительских цен. Ежемесячный к соответствующему периоду прошлого года.

Тут надо понимать, индекс потребительских цен – это 12-месячный участок. И когда там, сзади, начинает выпадать месяц с высокой инфляцией, то начинает падать и индекс. А да, нулевая линия индекса тут не показана.

Смотрите сами, имеет ли отношение рост кредитование к росту инфляции.

MarketScreen | Sponsr | Boosty

Кредитный импульс.

Ну т.е., скажем так, поток денег в экономику через кредитный канал. На картинке он показан закрашенной разными цветами площадным объектом. Красным отмечены требования к нефинансовым организациям (если кто не читал моё эссе про денежную массу на Sponsr и Boosty, то требование – это по сути кредит в данном случае). Светло-синие участки – ипотека. Серые – необеспеченные кредиты населению и автокредиты. Ну а тёмно-синяя кривая – сам кредитный импульс.

Взят график из бюллетеня «О чём говорят тернды». К сожалению, нету цифровых данных под этот выпуск, поэтому построить самому красиво не получится.

Ну и сверху я накинул индекс потребительских цен. Ежемесячный к соответствующему периоду прошлого года.

Тут надо понимать, индекс потребительских цен – это 12-месячный участок. И когда там, сзади, начинает выпадать месяц с высокой инфляцией, то начинает падать и индекс. А да, нулевая линия индекса тут не показана.

Смотрите сами, имеет ли отношение рост кредитование к росту инфляции.

MarketScreen | Sponsr | Boosty

{kind=link}