#офз #облигации

«Детский» портфель ОФЗ.

Я ж тут на совершеннолетие имперцу собираю портфель из ОФЗ. В ноябре начал его наполнять. Ноябрь кончился, время подводить промежуточные итоги. Тут весь список, объемы, прилетевшие купоны.

Короче, уже практически 2% профитов подняли.

Подробности на Sponsr и Boosty. Присоединяйтесь, дорогие друзья. Там и картинки, и графики. Всё, как мы любим.

MarketScreen | Sponsr | Boosty

«Детский» портфель ОФЗ.

Я ж тут на совершеннолетие имперцу собираю портфель из ОФЗ. В ноябре начал его наполнять. Ноябрь кончился, время подводить промежуточные итоги. Тут весь список, объемы, прилетевшие купоны.

Короче, уже практически 2% профитов подняли.

Подробности на Sponsr и Boosty. Присоединяйтесь, дорогие друзья. Там и картинки, и графики. Всё, как мы любим.

MarketScreen | Sponsr | Boosty

#облигации #еврооблигации

Смотрите, какое дело. Искать деньги можно не только на своём родном долговом рынке. Кто мешает искать за границами государства? Никто. Ну до недавнего времени. Облигации номинировались в иностранной валюте и выпускались европейскими дочерними обществами крупных компаний. Как правило, эмитентом выступали так называемые SPV (special purpose vehicle — специально созданная компания), которые создавались исключительно под выпуск и обслуживание облигаций. Называлось это – «еврооблигация». Номинал не обязательно был в евро. Это могли быть доллары или, к примеру, швейцарские франки. Учёт прав на эти бумаги вели европейские регистраторы. Ну а в итоге всё сливалось в бельгийский депозитарий Euroclear. Наши с вами сограждане тоже с удовольствием баловались еврооблигациями, покупая их через российских брокеров, далее Национальный расчётный депозитарий и его счета в Euroclear.

И всё было хорошо. Компании с удовольствием пользовались возможностью фондирования под небольшой по сравнению с внутренним рынком процент. Держателей же привлекала стабильность валют.

А дальше случилось прекрасное. Как происходила выплата по еврооблигациям? Материнская компания погашала заём перед SPV. Ибо изначально деньги в материнскую компанию от SPV шли в виде займа. Далее SPV вносила средства для выплаты держателям еврооблигаций на счёт в платежном агенте. В 2022-2023 годах многие эмитенты улетели в санкционные списки. Платежи в долларах и евро стали недоступными. И всё. Эмитент вроде выплачивает деньги, а они не уходят. Дефолт? Дефолт. Мы запрещаем тебе платить нам деньги, и поэтому будем считать, что ты ненадежный эмитент и допустил дефолт. Вот такой вышел пердимонокль.

Ну да и хер бы с ними с буржуями. Но без выплат остались и отечественные держатели.

Что придумала Империя?

Замещающие облигации.

А вот подробно про то кто такой этот зверь, какие доходы даёт, на что смотреть, как отсекать и нужно ли вообще, расписал в новом посте на Sponsr и Boosty.

Подписывайтесь, дорогие друзья!

MarketScreen | Sponsr | Boosty

Смотрите, какое дело. Искать деньги можно не только на своём родном долговом рынке. Кто мешает искать за границами государства? Никто. Ну до недавнего времени. Облигации номинировались в иностранной валюте и выпускались европейскими дочерними обществами крупных компаний. Как правило, эмитентом выступали так называемые SPV (special purpose vehicle — специально созданная компания), которые создавались исключительно под выпуск и обслуживание облигаций. Называлось это – «еврооблигация». Номинал не обязательно был в евро. Это могли быть доллары или, к примеру, швейцарские франки. Учёт прав на эти бумаги вели европейские регистраторы. Ну а в итоге всё сливалось в бельгийский депозитарий Euroclear. Наши с вами сограждане тоже с удовольствием баловались еврооблигациями, покупая их через российских брокеров, далее Национальный расчётный депозитарий и его счета в Euroclear.

И всё было хорошо. Компании с удовольствием пользовались возможностью фондирования под небольшой по сравнению с внутренним рынком процент. Держателей же привлекала стабильность валют.

А дальше случилось прекрасное. Как происходила выплата по еврооблигациям? Материнская компания погашала заём перед SPV. Ибо изначально деньги в материнскую компанию от SPV шли в виде займа. Далее SPV вносила средства для выплаты держателям еврооблигаций на счёт в платежном агенте. В 2022-2023 годах многие эмитенты улетели в санкционные списки. Платежи в долларах и евро стали недоступными. И всё. Эмитент вроде выплачивает деньги, а они не уходят. Дефолт? Дефолт. Мы запрещаем тебе платить нам деньги, и поэтому будем считать, что ты ненадежный эмитент и допустил дефолт. Вот такой вышел пердимонокль.

Ну да и хер бы с ними с буржуями. Но без выплат остались и отечественные держатели.

Что придумала Империя?

Замещающие облигации.

А вот подробно про то кто такой этот зверь, какие доходы даёт, на что смотреть, как отсекать и нужно ли вообще, расписал в новом посте на Sponsr и Boosty.

Подписывайтесь, дорогие друзья!

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Обращаю внимание на корпоративные облигации.

Речь об облигациях юридических лиц.

За ноябрь 2024 достаточно сильно выросла доходность по ним. При этом расширился спред, т.е. разница, между доходностью корпоратов и ОФЗ 2-годичных.

Стоит отметить неоднородность роста доходностей внутри самих бумаг. Эмитенты с более низкими рейтингами росли (в плане доходностей) более значительно.

Рост доходности облигаций с долгосрочным кредитным рейтингом «AAA» и дюрацией выше 1 года составил всего 83 б.п. (по однолетним ОФЗ – 71 б.п.), тогда как доходности бумаг с рейтингами «A» и «BBB» выросли на 5,57 и 4,36 п.п. соответственно. При этом рост спредов происходит в основном между облигациями с рейтингом «AA» и рейтингом «A».

Но всё это всё равно больше, чем рост доходностей по ОФЗ с сопоставимой дюрацией.

MarketScreen | Sponsr | Boosty

Обращаю внимание на корпоративные облигации.

Речь об облигациях юридических лиц.

За ноябрь 2024 достаточно сильно выросла доходность по ним. При этом расширился спред, т.е. разница, между доходностью корпоратов и ОФЗ 2-годичных.

Стоит отметить неоднородность роста доходностей внутри самих бумаг. Эмитенты с более низкими рейтингами росли (в плане доходностей) более значительно.

Рост доходности облигаций с долгосрочным кредитным рейтингом «AAA» и дюрацией выше 1 года составил всего 83 б.п. (по однолетним ОФЗ – 71 б.п.), тогда как доходности бумаг с рейтингами «A» и «BBB» выросли на 5,57 и 4,36 п.п. соответственно. При этом рост спредов происходит в основном между облигациями с рейтингом «AA» и рейтингом «A».

Но всё это всё равно больше, чем рост доходностей по ОФЗ с сопоставимой дюрацией.

MarketScreen | Sponsr | Boosty

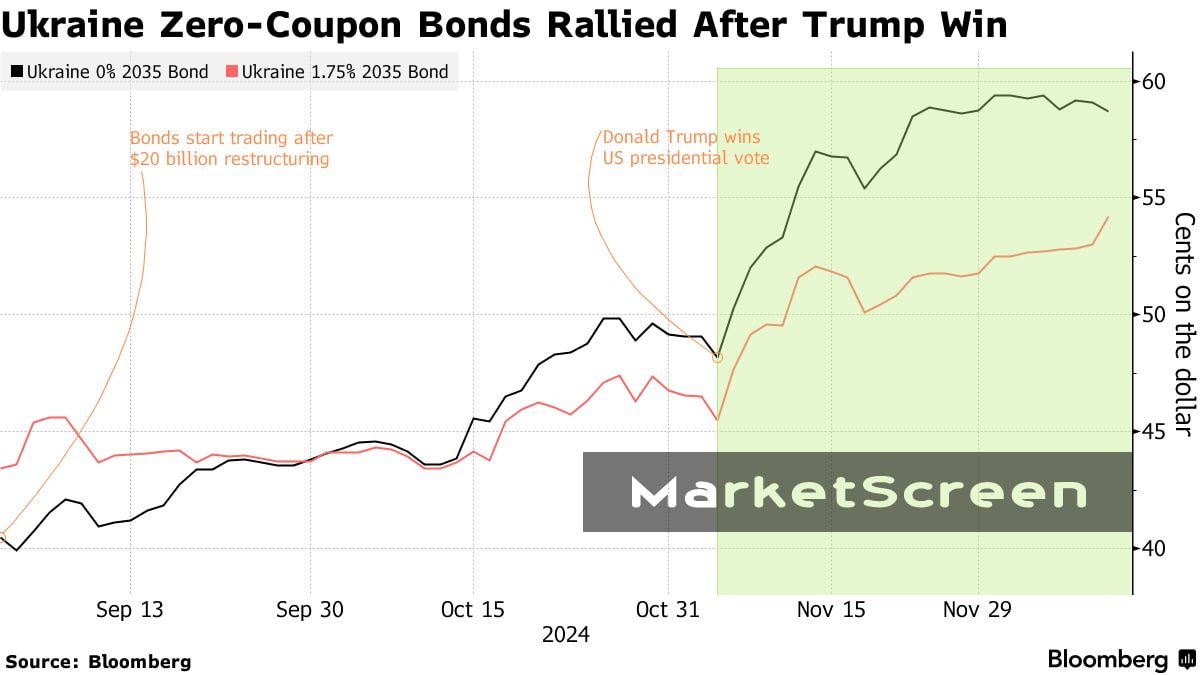

#украина #облигации

📈 Там украинские оближки туземунят.

О этот чудный дивный мир.

В общем, там Дональд Дак всем наобещал войну закончить за сутки, вот все теперь ждут. В мриях каких-то пребывают. Уже войска НАТы миротворческие расставляют. Одна Россия не в курсе, но нам и пофиг. У нас Орешник. Так вот, после победы Трампа облигации украинские прям резво затуземунили. Они и до этого росли, а теперь еще больше.

Короче, объясняем.

3 сентября несуществующая страна с несуществующим президентом объявили, что успешно завершили реструктуризацию еврооблигаций Украины на сумму около 20,5 млрд $. Ну если по-русски – кинули держателей. Платить там было нечем. Поэтому все это перевели в новые волшебные облигации. Где сумма долгом урезалась на 37%. Бывшие в употреблении облигации Украины и «Укравтодора» были обменены на облигации четырёх серий А и четырёх серий В.

По облигациям «А» процент купоны начнут выплачиваться с февраля 2025 года по ставке 1,75%, которая постепенно к дате погашения в 2034 году достигнет значения 7,75%. По облигациям «В» проценты начнут платиться лишь с августа 2027 в размере 3%, которые также увеличатся до 7,75% к погашению в 2034.

Есть еще облигации с гашением в 2035 и 2036 годах. Там свои условия, связанные с выполнением нормативов по ВВП. Рост которого в 2028 году должен превзойти прогнозы МВФ. Тогда держатели облигаций смогут возместить до 12% от основной суммы, которую они резанули в реструктуризацию. Т.е. что? Т.е. хохлам надо не надо в рост ВВП.

Крупнейшими держателями долга сейчас являются Blackrock Inc, Royal Bank of Canada и Allianz SE.

Ну и смотрите, с начала сентября они уже подняли на оближках 40%. Вопрос - где заходили в прошлые?

Уши фотографа, который последнее время накидывает за перемирие, видны невооруженным глазом. Надо выходить в безубыток. И, видимо, уже прижало. В итоге, каким бы не был исход, ну в смысле, останется Украина в размерах Киевской области или таки дадут попользоваться Львовом, вложенные деньги граждане вернут через рост облигаций. Ибо цена их будет расти тупо на новостях. И вся Европа будет их скупать, радостно хлопая себя по ляшкам. Деньги вернут. И можно уходить. Ибо под пустыми облигациями ничего не будет. Промка с энергетикой уйдут в закат, а все полезные ископаемые в Империю.

MarketScreen | Sponsr | Boosty

📈 Там украинские оближки туземунят.

О этот чудный дивный мир.

В общем, там Дональд Дак всем наобещал войну закончить за сутки, вот все теперь ждут. В мриях каких-то пребывают. Уже войска НАТы миротворческие расставляют. Одна Россия не в курсе, но нам и пофиг. У нас Орешник. Так вот, после победы Трампа облигации украинские прям резво затуземунили. Они и до этого росли, а теперь еще больше.

Короче, объясняем.

3 сентября несуществующая страна с несуществующим президентом объявили, что успешно завершили реструктуризацию еврооблигаций Украины на сумму около 20,5 млрд $. Ну если по-русски – кинули держателей. Платить там было нечем. Поэтому все это перевели в новые волшебные облигации. Где сумма долгом урезалась на 37%. Бывшие в употреблении облигации Украины и «Укравтодора» были обменены на облигации четырёх серий А и четырёх серий В.

По облигациям «А» процент купоны начнут выплачиваться с февраля 2025 года по ставке 1,75%, которая постепенно к дате погашения в 2034 году достигнет значения 7,75%. По облигациям «В» проценты начнут платиться лишь с августа 2027 в размере 3%, которые также увеличатся до 7,75% к погашению в 2034.

Есть еще облигации с гашением в 2035 и 2036 годах. Там свои условия, связанные с выполнением нормативов по ВВП. Рост которого в 2028 году должен превзойти прогнозы МВФ. Тогда держатели облигаций смогут возместить до 12% от основной суммы, которую они резанули в реструктуризацию. Т.е. что? Т.е. хохлам надо не надо в рост ВВП.

Крупнейшими держателями долга сейчас являются Blackrock Inc, Royal Bank of Canada и Allianz SE.

Ну и смотрите, с начала сентября они уже подняли на оближках 40%. Вопрос - где заходили в прошлые?

Уши фотографа, который последнее время накидывает за перемирие, видны невооруженным глазом. Надо выходить в безубыток. И, видимо, уже прижало. В итоге, каким бы не был исход, ну в смысле, останется Украина в размерах Киевской области или таки дадут попользоваться Львовом, вложенные деньги граждане вернут через рост облигаций. Ибо цена их будет расти тупо на новостях. И вся Европа будет их скупать, радостно хлопая себя по ляшкам. Деньги вернут. И можно уходить. Ибо под пустыми облигациями ничего не будет. Промка с энергетикой уйдут в закат, а все полезные ископаемые в Империю.

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации #инвестирование

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

{kind=link}

🇬🇧#облигации #кризис #uk

В ВЕЛИКОЙ Британии кризис.

Говорят, что всё еще хуже, чем при тёте Лизе. Помните Лизавету? Одна из самых коротких премьерок. Там уже начинают проводить параллели с долговым кризисом 1976 года, когда страна была вынуждена обратиться к МВФ за финансовой помощью.

За последние несколько дней стоимость долгосрочных займов на острове затуземунила. Доходности 20– и 30-летних облигаций поднялись до уровней 1998 года. 10-летки достигли уровней 2008 года. С 1-летними попроще. У них доходность пока еще ниже, чем в 2023, но на уровнях 2008. А национальная валюта упала с сентября на октября 2024 более чем на 8%.

“Такого опасного сочетания резкого падения фунта стерлингов и повышения долгосрочных процентных ставок мы не видели с 1976 года. Это привело к финансовой помощи МВФ”, - сказал Мартин Уил, бывший член правления Банка Англии, а ныне профессор экономики Королевского колледжа Лондона, в интервью Bloomberg.

А еще Илон травит. Нелицеприятно отзывается о нынешнем премьере Стармере. Да и вообще, говорят, там всех насилуют.

Вот нам обязательно скажут, посмотрите на свои доходности и валюты. А мы ответим – регулярно смотрим. Только это вроде в отношении нас введено рекордное количество незаконных рестрикций. Так ведь?

Сдается нам, там игра идёт такая – какому премьеру повезет. Кто окажется тем счастливчиком, при ком экономика Королевства навернётся в тазу. Лиза с индусом уже десять раз перекрестились.

Канада – цэ США!

MarketScreen | Sponsr | Boosty

В ВЕЛИКОЙ Британии кризис.

Говорят, что всё еще хуже, чем при тёте Лизе. Помните Лизавету? Одна из самых коротких премьерок. Там уже начинают проводить параллели с долговым кризисом 1976 года, когда страна была вынуждена обратиться к МВФ за финансовой помощью.

За последние несколько дней стоимость долгосрочных займов на острове затуземунила. Доходности 20– и 30-летних облигаций поднялись до уровней 1998 года. 10-летки достигли уровней 2008 года. С 1-летними попроще. У них доходность пока еще ниже, чем в 2023, но на уровнях 2008. А национальная валюта упала с сентября на октября 2024 более чем на 8%.

“Такого опасного сочетания резкого падения фунта стерлингов и повышения долгосрочных процентных ставок мы не видели с 1976 года. Это привело к финансовой помощи МВФ”, - сказал Мартин Уил, бывший член правления Банка Англии, а ныне профессор экономики Королевского колледжа Лондона, в интервью Bloomberg.

А еще Илон травит. Нелицеприятно отзывается о нынешнем премьере Стармере. Да и вообще, говорят, там всех насилуют.

Вот нам обязательно скажут, посмотрите на свои доходности и валюты. А мы ответим – регулярно смотрим. Только это вроде в отношении нас введено рекордное количество незаконных рестрикций. Так ведь?

Сдается нам, там игра идёт такая – какому премьеру повезет. Кто окажется тем счастливчиком, при ком экономика Королевства навернётся в тазу. Лиза с индусом уже десять раз перекрестились.

Канада – цэ США!

MarketScreen | Sponsr | Boosty

{kind=link}

🇺🇸#облигации #доходность #сша

Доходности по облигациям попёрли не только лишь в ВЕЛИКОЙ Британии.

В США то же всё попёрло. Осталось чуть-чуть до рекордов середины октября 2023 года. Возьмут эти максимумы, будут бороться с максимумами 2007.

Вот ведь, а ставку-то снижают. А облигации не растут. Поднимают ставку – не растут, снижают ставку – не растут.

MarketScreen | Sponsr | Boosty

Доходности по облигациям попёрли не только лишь в ВЕЛИКОЙ Британии.

В США то же всё попёрло. Осталось чуть-чуть до рекордов середины октября 2023 года. Возьмут эти максимумы, будут бороться с максимумами 2007.

Вот ведь, а ставку-то снижают. А облигации не растут. Поднимают ставку – не растут, снижают ставку – не растут.

MarketScreen | Sponsr | Boosty

#облигации #народныеоблигации

Ну вот. И всё.

Раскупили весь выпуск народных облигаций Томской области на 1 млрд ₽. Писал о нём 21 декабря тут: https://t.iss.one/marketscreen/15402

2700 юнитов вложилось. Ставка 23%. Срок 1 год и 3 месяца. Нормальная тема. Учитывая, что народные облигации не падают в цене, т.е. реализовать их можно в любой момент без потери процентов.

MarketScreen | Sponsr | Boosty

Ну вот. И всё.

Раскупили весь выпуск народных облигаций Томской области на 1 млрд ₽. Писал о нём 21 декабря тут: https://t.iss.one/marketscreen/15402

2700 юнитов вложилось. Ставка 23%. Срок 1 год и 3 месяца. Нормальная тема. Учитывая, что народные облигации не падают в цене, т.е. реализовать их можно в любой момент без потери процентов.

MarketScreen | Sponsr | Boosty

#облигации #офз

Продолжаем знакомиться с различными видами облигаций. ОФЗ-АД.

ОФЗ-АД – ОФЗ с Амортизацией Долга. Всё достаточно просто. У нас есть номинальная стоимость облигации. Как мы ранее поняли, это сумма, которую вам вернет эмитент при погашении облигации. Основной долг. И он возвращается в момент гашения облигации. Но только не в данном случае. Амортизация долга подразумевает возврат номинала не единой выплатой, а постепенно, частями, к примеру, каждые полгода или год.

Ну такая стандартная теория для начала. А почему оно нафиг не надо (не всегда), читаем у меня на Sponsr или Boosty.

MarketScreen | Sponsr | Boosty

Продолжаем знакомиться с различными видами облигаций. ОФЗ-АД.

ОФЗ-АД – ОФЗ с Амортизацией Долга. Всё достаточно просто. У нас есть номинальная стоимость облигации. Как мы ранее поняли, это сумма, которую вам вернет эмитент при погашении облигации. Основной долг. И он возвращается в момент гашения облигации. Но только не в данном случае. Амортизация долга подразумевает возврат номинала не единой выплатой, а постепенно, частями, к примеру, каждые полгода или год.

Ну такая стандартная теория для начала. А почему оно нафиг не надо (не всегда), читаем у меня на Sponsr или Boosty.

MarketScreen | Sponsr | Boosty

#облигации #офз #инфляция

Добьём же облигации!

Я, дорогие друзья, рассказал вам про облигации. Про всякие. Про государственные. Про негосударственные. Про простые. Про непростые. С изменяющимся в зависимости от инфляции номиналом. И с номиналом, выплачивающимся частями. Но один вид мы еще не рассмотрели. А чтобы закруглить картину, надо рассмотреть. Тогда мы будем видеть и понимать весь спектр.

Остался у нас еще один вариант, который зависит от инфляции. Только если в прошлый раз у нас номинал был привязан к инфляции, и через это рос купонный доход. То сейчас номинал оставим в покое. А расти у нас будет сам купонный доход. Напрямую. Его ставка. К номиналу. Или падать.

Подробности на Sponsr или Boosty.

Постоянно путаюсь в этих аббревиатурах.

MarketScreen | Sponsr | Boosty

Добьём же облигации!

Я, дорогие друзья, рассказал вам про облигации. Про всякие. Про государственные. Про негосударственные. Про простые. Про непростые. С изменяющимся в зависимости от инфляции номиналом. И с номиналом, выплачивающимся частями. Но один вид мы еще не рассмотрели. А чтобы закруглить картину, надо рассмотреть. Тогда мы будем видеть и понимать весь спектр.

Остался у нас еще один вариант, который зависит от инфляции. Только если в прошлый раз у нас номинал был привязан к инфляции, и через это рос купонный доход. То сейчас номинал оставим в покое. А расти у нас будет сам купонный доход. Напрямую. Его ставка. К номиналу. Или падать.

Подробности на Sponsr или Boosty.

Постоянно путаюсь в этих аббревиатурах.

MarketScreen | Sponsr | Boosty

#облигации #украина

Европейцам вариант на х3.

На Франкфуртской фондовой бирже крутится вот такая украинская еврооближка. С купоном 8,994%. Но там другой момент: она стоит 31,35. А срок погашения – 1 февраля 2026. Т.е. вариант утроить капитал за год. Бонд этот правительственный. Объём выпуска 750 млн $.

В моменте бумага опускалась в 2023 году до 14,96.

Интересно, почему европейцы не бегут её скупать, обгоняя свой собственный визг? По крайней мере последние полгода. Ибо с августа цена постоянно падает.

А вот длинные украинские бумаги постоянно растут. Практически все выпущены в сентябре 2024.

MarketScreen | Sponsr | Boosty

Европейцам вариант на х3.

На Франкфуртской фондовой бирже крутится вот такая украинская еврооближка. С купоном 8,994%. Но там другой момент: она стоит 31,35. А срок погашения – 1 февраля 2026. Т.е. вариант утроить капитал за год. Бонд этот правительственный. Объём выпуска 750 млн $.

В моменте бумага опускалась в 2023 году до 14,96.

Интересно, почему европейцы не бегут её скупать, обгоняя свой собственный визг? По крайней мере последние полгода. Ибо с августа цена постоянно падает.

А вот длинные украинские бумаги постоянно растут. Практически все выпущены в сентябре 2024.

MarketScreen | Sponsr | Boosty

🇦🇷#аргентина #облигации #рейтинг #moodys

В пятницу рейтинговое агентство Муди'c повысило долгосрочный кредитный рейтинг Аргентины в иностранной валюте с «Са» до «Саа3», отметив решительные изменения в политике правительства, которые помогли решить экономические проблемы и стабилизировать внешние финансы.

Согласно официальным данным, опубликованным в понедельник, в 2024 году Аргентина достигла рекордного положительного сальдо торгового баланса в размере 18,9 млрд $.

Повышение рейтинга случилось впервые за 5 лет. Рейтинг, конечно, всё еще «мусорный», но уже не такой, чтобы прям совсем.

А на картинке цена аргентинских еврооблигаций с погашением в 2030 году. В моменте в 2022 они стоили ниже 20%. Кто-то за 5 лет сделает х5. И это не считая купонов. Дешевые облигации = шикарные возможности.

Еврооблигация – это облигация, которая выпускается в валюте, иностранной для эмитента. Это могут быть доллары, евро, юани и т.д.

MarketScreen | Sponsr | Boosty

В пятницу рейтинговое агентство Муди'c повысило долгосрочный кредитный рейтинг Аргентины в иностранной валюте с «Са» до «Саа3», отметив решительные изменения в политике правительства, которые помогли решить экономические проблемы и стабилизировать внешние финансы.

Согласно официальным данным, опубликованным в понедельник, в 2024 году Аргентина достигла рекордного положительного сальдо торгового баланса в размере 18,9 млрд $.

Повышение рейтинга случилось впервые за 5 лет. Рейтинг, конечно, всё еще «мусорный», но уже не такой, чтобы прям совсем.

А на картинке цена аргентинских еврооблигаций с погашением в 2030 году. В моменте в 2022 они стоили ниже 20%. Кто-то за 5 лет сделает х5. И это не считая купонов. Дешевые облигации = шикарные возможности.

Еврооблигация – это облигация, которая выпускается в валюте, иностранной для эмитента. Это могут быть доллары, евро, юани и т.д.

MarketScreen | Sponsr | Boosty

🇷🇺#облигации #офз

Сколько наше государство внутри себя задолжало?

На картинке представлены сведения о выпущенных долговых ценных бумагах органов гос.управления. Речь о государственном внутреннем долге Российской Федерации, выраженном в государственных ценных бумагах Российской Федерации, ценных бумагах субъектов Российской Федерации и муниципальных образований, номинальная стоимость которых указана в валюте Российской Федерации (данные Минфина России). В данную категорию также включены долговые ценные бумаги Государственной Корпорации ОАО "Роснано" и Государственной Компании"Автодор".

Разделено это дело по типам процентных ставок. Фиксированные и переменные. Фиксированные – это облигации с постоянным купонным доходом. Переменные – это переменный купонный доход, индексируемый номинал. Кстати, в январе прошёлся пером по всем видам отечественных ОФЗ, расписал, в чём различия. В общем, копнул практически на полный штык. Всё это выложил у себя на Sponsr и Boosty.

А теперь смотрите. Оранжевая – это долг с фиксированными процентами. Да, еще момент, тут даны сведения с учётом погашений. Так вот, оранжевый – это долг с фиксированными процентами/выплатами. По номиналу. За последние три года он не сильно увеличился. И он государству удобен, если размещался в момент низких процентных ставок. При этом долг с переменными процентами, который размещался в период высоких процентных ставок (синий), а мы видим, что он удвоился за последние пару лет, будет выгоден государству потом, когда ставки упадут.

Есть, конечно, момент разницы номинала и фактической цены размещения. Но он больше работает в фиксированных бумагах.

Было бы интересно сделать «карту» размещений и допов – какие объемы под какие проценты когда вливались в рынок. Но работа это глубокая и кропотливая.

Бумаги с переменными процентами в основном представлены ОФЗ-ПК (переменный купонный доход), т.е. завязаны не на инфляцию напрямую, а на RUONIA, ставку межбанковского кредитования, которая в свою очередь ходит тенью ключевой ставки ЦБ РФ.

MarketScreen | Sponsr | Boosty

Сколько наше государство внутри себя задолжало?

На картинке представлены сведения о выпущенных долговых ценных бумагах органов гос.управления. Речь о государственном внутреннем долге Российской Федерации, выраженном в государственных ценных бумагах Российской Федерации, ценных бумагах субъектов Российской Федерации и муниципальных образований, номинальная стоимость которых указана в валюте Российской Федерации (данные Минфина России). В данную категорию также включены долговые ценные бумаги Государственной Корпорации ОАО "Роснано" и Государственной Компании"Автодор".

Разделено это дело по типам процентных ставок. Фиксированные и переменные. Фиксированные – это облигации с постоянным купонным доходом. Переменные – это переменный купонный доход, индексируемый номинал. Кстати, в январе прошёлся пером по всем видам отечественных ОФЗ, расписал, в чём различия. В общем, копнул практически на полный штык. Всё это выложил у себя на Sponsr и Boosty.

А теперь смотрите. Оранжевая – это долг с фиксированными процентами. Да, еще момент, тут даны сведения с учётом погашений. Так вот, оранжевый – это долг с фиксированными процентами/выплатами. По номиналу. За последние три года он не сильно увеличился. И он государству удобен, если размещался в момент низких процентных ставок. При этом долг с переменными процентами, который размещался в период высоких процентных ставок (синий), а мы видим, что он удвоился за последние пару лет, будет выгоден государству потом, когда ставки упадут.

Есть, конечно, момент разницы номинала и фактической цены размещения. Но он больше работает в фиксированных бумагах.

Было бы интересно сделать «карту» размещений и допов – какие объемы под какие проценты когда вливались в рынок. Но работа это глубокая и кропотливая.

Бумаги с переменными процентами в основном представлены ОФЗ-ПК (переменный купонный доход), т.е. завязаны не на инфляцию напрямую, а на RUONIA, ставку межбанковского кредитования, которая в свою очередь ходит тенью ключевой ставки ЦБ РФ.

MarketScreen | Sponsr | Boosty

{kind=link}

🇷🇺#облигации #ипотека

Ипотечные ценные бумаги

А если быть точнее, то облигации с ипотечным покрытием.

Я вот вроде уже закончил про облигации. Посмотрели всякие, разобрались, поняли, что работать нам в общем-то надо с ОФЗ-ПД или с хорошими корпоратами, которые тоже ПД. Ну или с муниципальными бумагами. Которые тоже ПД. Но, блин. Но вот опять. Неполный был бы разговор. Картина не вся. Вот без этих вот. Ибо популярными нынче становятся. Да и где-то там в глубине памяти что-то есть, не правда ли? Америка. 2008-2009. Мировой финансовый кризис. Ипотечные закладные. Но не будем.

А в этом эссе я попытался раскрыть всю физику ипотечных облигаций на отечественном долговом рынке. Зачем, почему. Откуда деньги. И доколе.

В чем плюсы, а в чем и минусы. Примеры.

Традиционно выпустил у себя на Sponsr и Boosty.

Подписывайтесь, дорогие друзья. Несём финансовую грамотность в народные массы.

MarketScreen | Sponsr | Boosty

Ипотечные ценные бумаги

А если быть точнее, то облигации с ипотечным покрытием.

Я вот вроде уже закончил про облигации. Посмотрели всякие, разобрались, поняли, что работать нам в общем-то надо с ОФЗ-ПД или с хорошими корпоратами, которые тоже ПД. Ну или с муниципальными бумагами. Которые тоже ПД. Но, блин. Но вот опять. Неполный был бы разговор. Картина не вся. Вот без этих вот. Ибо популярными нынче становятся. Да и где-то там в глубине памяти что-то есть, не правда ли? Америка. 2008-2009. Мировой финансовый кризис. Ипотечные закладные. Но не будем.

А в этом эссе я попытался раскрыть всю физику ипотечных облигаций на отечественном долговом рынке. Зачем, почему. Откуда деньги. И доколе.

В чем плюсы, а в чем и минусы. Примеры.

Традиционно выпустил у себя на Sponsr и Boosty.

Подписывайтесь, дорогие друзья. Несём финансовую грамотность в народные массы.

MarketScreen | Sponsr | Boosty