#квалы #инвестор #акции

Ну вот! Нам разъяснили, какие плюшки у квалифицированных инвесторов.

С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалов. Также только квалы смогут приобретать производные финансовые инструменты, у которых базисным активом являются подобные бумаги.

Ладно, ладно! Мы немного юморим. Мы понимаем, что у квалов не только это в обороте.

Но в целом постоянно с умилением наблюдаем, как родное государство вынуждено согражданам жопки вытирать и объяснять, что вот это вот опасненько, не ходите сюда.

С количества одарённых, желающих снова и снова скупать западные бумажки, диву даемся. Им потом ссут прям в глаз, они снова бегут к мамке государству – спасите, помогите, нас обоссали.

И вы знаете, они ведь аргументируют! В их маня-мирке фондового рынка в родной стране не существует. Ну как же. Тут же ВТБ не может выйти взад-назад к уровням IPO, а значит рынка нет. А вот там, ну там – там всё растёт. Приводишь обратные примеры. Закатывают глазки, заламывают руки.

Есть ли несомненные плюсы на западных рынках? Ебствественно. Это дикая ликвидность. Когда даже в опционы (опять же далеко не все) можно по рынку жахнуть пару миллионов баксов и ничего не двинешь. Это да. Но у заламывающих ручки явно нет пары миллионов баксов. Видимо, в их узком кругу до сих пор можно понтануться, объявив себя акционером Банка оф Америка. МИНОРИТАРНЫМ!

MarketScreen | Sponsr | Boosty

Ну вот! Нам разъяснили, какие плюшки у квалифицированных инвесторов.

С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалов. Также только квалы смогут приобретать производные финансовые инструменты, у которых базисным активом являются подобные бумаги.

Ладно, ладно! Мы немного юморим. Мы понимаем, что у квалов не только это в обороте.

Но в целом постоянно с умилением наблюдаем, как родное государство вынуждено согражданам жопки вытирать и объяснять, что вот это вот опасненько, не ходите сюда.

С количества одарённых, желающих снова и снова скупать западные бумажки, диву даемся. Им потом ссут прям в глаз, они снова бегут к мамке государству – спасите, помогите, нас обоссали.

И вы знаете, они ведь аргументируют! В их маня-мирке фондового рынка в родной стране не существует. Ну как же. Тут же ВТБ не может выйти взад-назад к уровням IPO, а значит рынка нет. А вот там, ну там – там всё растёт. Приводишь обратные примеры. Закатывают глазки, заламывают руки.

Есть ли несомненные плюсы на западных рынках? Ебствественно. Это дикая ликвидность. Когда даже в опционы (опять же далеко не все) можно по рынку жахнуть пару миллионов баксов и ничего не двинешь. Это да. Но у заламывающих ручки явно нет пары миллионов баксов. Видимо, в их узком кругу до сих пор можно понтануться, объявив себя акционером Банка оф Америка. МИНОРИТАРНЫМ!

MarketScreen | Sponsr | Boosty

{kind=link}

#fmmm #фонды #пиф

FMMM ETF

Фонд «Финам – денежный рынок».

Докупил сегодня еще. Ну а чего? За выходные капнет немного денюшек.

Кстати, обратите внимание на всплески вверх. Фонд новый, чуть больше месяца. Видимо, бывает, что заявок на продажу в стакане становится мало, а кто-то начинает бить по рынку, поэтому собирает стакан на столько, на сколько хватает заявки. В таких случаях на удачу можно ставить достаточно высоко свою лимитную заявку на продажу. Может так случится, что её заберут. И заработаете процент за день. На фондах денежного рынка. Цена-то в итоге уйдет к своему дневному диапазону.

Еще раз напоминаю, про фонды денежного рынка у нас на бирже, да и про остальные безрисковые способы заработка на финансовых рынках писал недавно тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty

FMMM ETF

Фонд «Финам – денежный рынок».

Докупил сегодня еще. Ну а чего? За выходные капнет немного денюшек.

Кстати, обратите внимание на всплески вверх. Фонд новый, чуть больше месяца. Видимо, бывает, что заявок на продажу в стакане становится мало, а кто-то начинает бить по рынку, поэтому собирает стакан на столько, на сколько хватает заявки. В таких случаях на удачу можно ставить достаточно высоко свою лимитную заявку на продажу. Может так случится, что её заберут. И заработаете процент за день. На фондах денежного рынка. Цена-то в итоге уйдет к своему дневному диапазону.

Еще раз напоминаю, про фонды денежного рынка у нас на бирже, да и про остальные безрисковые способы заработка на финансовых рынках писал недавно тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty

🌕#золото #биткоин

Золото и биткоин.

На днях писали про золото и нефть: https://t.iss.one/marketscreen/15027

Теперь время узнать про золото и биток.

Курс биткоина взлетел до исторического максимума - более 90 000 $, приблизив соотношение биткоина и золота к рекордному уровню. Сегодня на один биткоин можно купить более 35 золотых слитков.

В 2024 году золото также подорожало, чему способствовали физические покупки как центральными банками, так и розничными инвесторами.

MarketScreen | Sponsr | Boosty

Золото и биткоин.

На днях писали про золото и нефть: https://t.iss.one/marketscreen/15027

Теперь время узнать про золото и биток.

Курс биткоина взлетел до исторического максимума - более 90 000 $, приблизив соотношение биткоина и золота к рекордному уровню. Сегодня на один биткоин можно купить более 35 золотых слитков.

В 2024 году золото также подорожало, чему способствовали физические покупки как центральными банками, так и розничными инвесторами.

MarketScreen | Sponsr | Boosty

#dis #финпотоки

На чём зарабатывает Disney?

По результатам 4 квартала 2024 финансового года.

Выручка за год выросла на 6% до 22,6 млрд $. Но сократилась на 600 млн по сравнению с результатами прошлого квартала.

Традиционно больше всего денег приходит от тематических парков развлечений - 7,1 млрд $ за квартал. Но если брать сегменты в целом, то тут пальма первенства за телевизионными развлечениями – вот эти все Марвелы, ABC, Нашнл Географикс и прочее – 10,8 млрд $. У одного сервиса hulu (стриминговый сервис) 52 млн подписочников.

MarketScreen | Sponsr | Boosty

На чём зарабатывает Disney?

По результатам 4 квартала 2024 финансового года.

Выручка за год выросла на 6% до 22,6 млрд $. Но сократилась на 600 млн по сравнению с результатами прошлого квартала.

Традиционно больше всего денег приходит от тематических парков развлечений - 7,1 млрд $ за квартал. Но если брать сегменты в целом, то тут пальма первенства за телевизионными развлечениями – вот эти все Марвелы, ABC, Нашнл Географикс и прочее – 10,8 млрд $. У одного сервиса hulu (стриминговый сервис) 52 млн подписочников.

MarketScreen | Sponsr | Boosty

#иис #faq

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

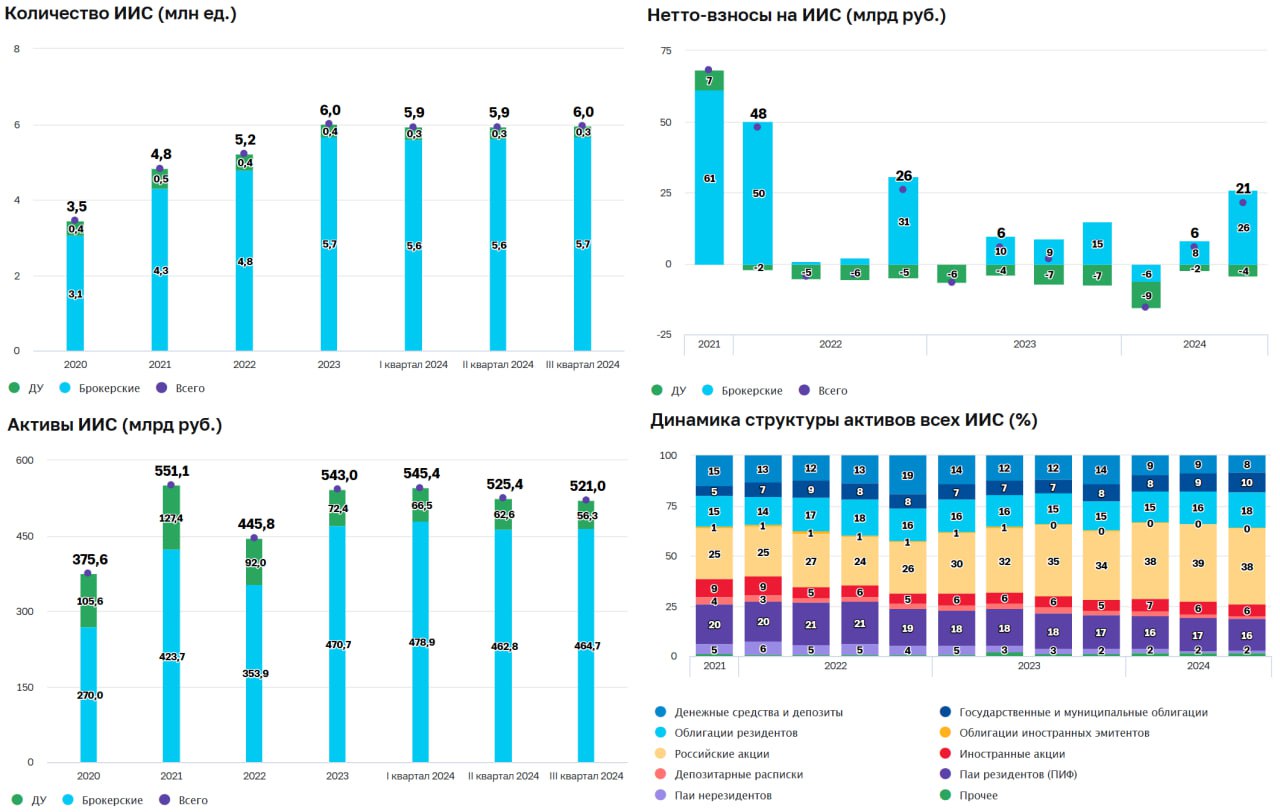

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

{kind=link}

#ставка #цб #свопы

Откуда «эксперты» берут информацию о будущем значении ключевой ставки ЦБ РФ? И можно ли стать «экспертом»?

Вы же все видели/слышали/читали этих людей, которые регулярно объясняют нам сирым и убогим, что вот в следующий раз ставку ЦБ поднимут до ХХ%? Короче, сегодня узнаем, как принимается решение по ключевой ставке. Где брать иснайд. Что такое процентные свопы.

Если коротко, то вот здесь:https://cbonds.ru/indexes/93232/

А если объемно, то вот тут: Sponsr | Boosty

Вот тут уже подробно про ключевую, про процентный своп, про конкретно IRS RUB vs RUB KEYRATE.

MarketScreen | Sponsr | Boosty

Откуда «эксперты» берут информацию о будущем значении ключевой ставки ЦБ РФ? И можно ли стать «экспертом»?

Вы же все видели/слышали/читали этих людей, которые регулярно объясняют нам сирым и убогим, что вот в следующий раз ставку ЦБ поднимут до ХХ%? Короче, сегодня узнаем, как принимается решение по ключевой ставке. Где брать иснайд. Что такое процентные свопы.

Если коротко, то вот здесь:https://cbonds.ru/indexes/93232/

А если объемно, то вот тут: Sponsr | Boosty

Вот тут уже подробно про ключевую, про процентный своп, про конкретно IRS RUB vs RUB KEYRATE.

MarketScreen | Sponsr | Boosty

#самаялучшаястрананасвете

Фотокарточка - огонь.

Еще больше непосредственно у Русских Витязей: https://t.iss.one/RussianKnights/2770?single

С воскресеньем, дорогие друзья!

MarketScreen | Sponsr | Boosty

Фотокарточка - огонь.

Еще больше непосредственно у Русских Витязей: https://t.iss.one/RussianKnights/2770?single

С воскресеньем, дорогие друзья!

MarketScreen | Sponsr | Boosty

#ркн #пиар

Дорогие друзья, у нас выходной, но не могли не поделиться.

Нас посчитали!

+100 к пафосу!

Ссылка на реестр: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

MarketScreen | Sponsr | Boosty

Дорогие друзья, у нас выходной, но не могли не поделиться.

Нас посчитали!

+100 к пафосу!

Ссылка на реестр: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

MarketScreen | Sponsr | Boosty

#книги #богатство

Тут в этом их Хвитторе сообщают, что вот те самые 8 книг, которые сделают вас (нас) умнее и богаче.

Ну что, камрады, кто чего читал? И как? Удалось?

Я про самого богатого человека из Вавилона осилил. Вот, ищу. Где они оставили моё богатство.

MarketScreen | Sponsr | Boosty

Тут в этом их Хвитторе сообщают, что вот те самые 8 книг, которые сделают вас (нас) умнее и богаче.

Ну что, камрады, кто чего читал? И как? Удалось?

Я про самого богатого человека из Вавилона осилил. Вот, ищу. Где они оставили моё богатство.

MarketScreen | Sponsr | Boosty

#книги

Мне в своё время другие люди, не из Хвиттора, посоветовали вот эти произведения.

Что-то мне подсказывает, что в этих толку больше.

Только они сложные.

MarketScreen | Sponsr | Boosty

Мне в своё время другие люди, не из Хвиттора, посоветовали вот эти произведения.

Что-то мне подсказывает, что в этих толку больше.

Только они сложные.

MarketScreen | Sponsr | Boosty