🇷🇺#доходы

Время для зависти, камрады.

На картине представлены вырезка из сведений о поданных налоговых декларациях по форме 3-НДФЛ о доходах, полученных в 2022 году. Количество наших с вами сограждан, которые задекларировали доходы от 1 млн ₽ до 10 млн ₽ и т.д.

Среди нас 92 585 юнита, получивших за год от 10 млн до 100 млн ₽, ну т.е. от 833,3 тыс. в месяц.

Среди нас 1 744 человека, получивших за год от 1 млрд до 10 млрд ₽, ну т.е. от 83,3 млн в месяц.

Среди нас 130 успешных людей, взявших от жизнивсё от 10 млрд ₽ и выше.

Я напомню, это именно по 3-НДФЛ, т.е. здесь нет доходов с полноценного рабочего места, где граждане устроены по трудовым договорам и работодатель выступает в качестве налогового агента.

3-НДФЛ подают лица, получившие доход от продажи имущества, находившегося в собственности менее минимального предельного срока владения, получившие вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, получившие выигрыши, получившие доходы от источников, находящихся за пределами РФ и т.д.

«ПОЧЕМУ ОН, А НЕ Я?»

Источник: Аналитический портал ФНС России

MarketScreen | Sponsr | Boosty

Время для зависти, камрады.

На картине представлены вырезка из сведений о поданных налоговых декларациях по форме 3-НДФЛ о доходах, полученных в 2022 году. Количество наших с вами сограждан, которые задекларировали доходы от 1 млн ₽ до 10 млн ₽ и т.д.

Среди нас 92 585 юнита, получивших за год от 10 млн до 100 млн ₽, ну т.е. от 833,3 тыс. в месяц.

Среди нас 1 744 человека, получивших за год от 1 млрд до 10 млрд ₽, ну т.е. от 83,3 млн в месяц.

Среди нас 130 успешных людей, взявших от жизни

Я напомню, это именно по 3-НДФЛ, т.е. здесь нет доходов с полноценного рабочего места, где граждане устроены по трудовым договорам и работодатель выступает в качестве налогового агента.

3-НДФЛ подают лица, получившие доход от продажи имущества, находившегося в собственности менее минимального предельного срока владения, получившие вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, получившие выигрыши, получившие доходы от источников, находящихся за пределами РФ и т.д.

«ПОЧЕМУ ОН, А НЕ Я?»

Источник: Аналитический портал ФНС России

MarketScreen | Sponsr | Boosty

{kind=link}

#бюджет #доходы #расходы

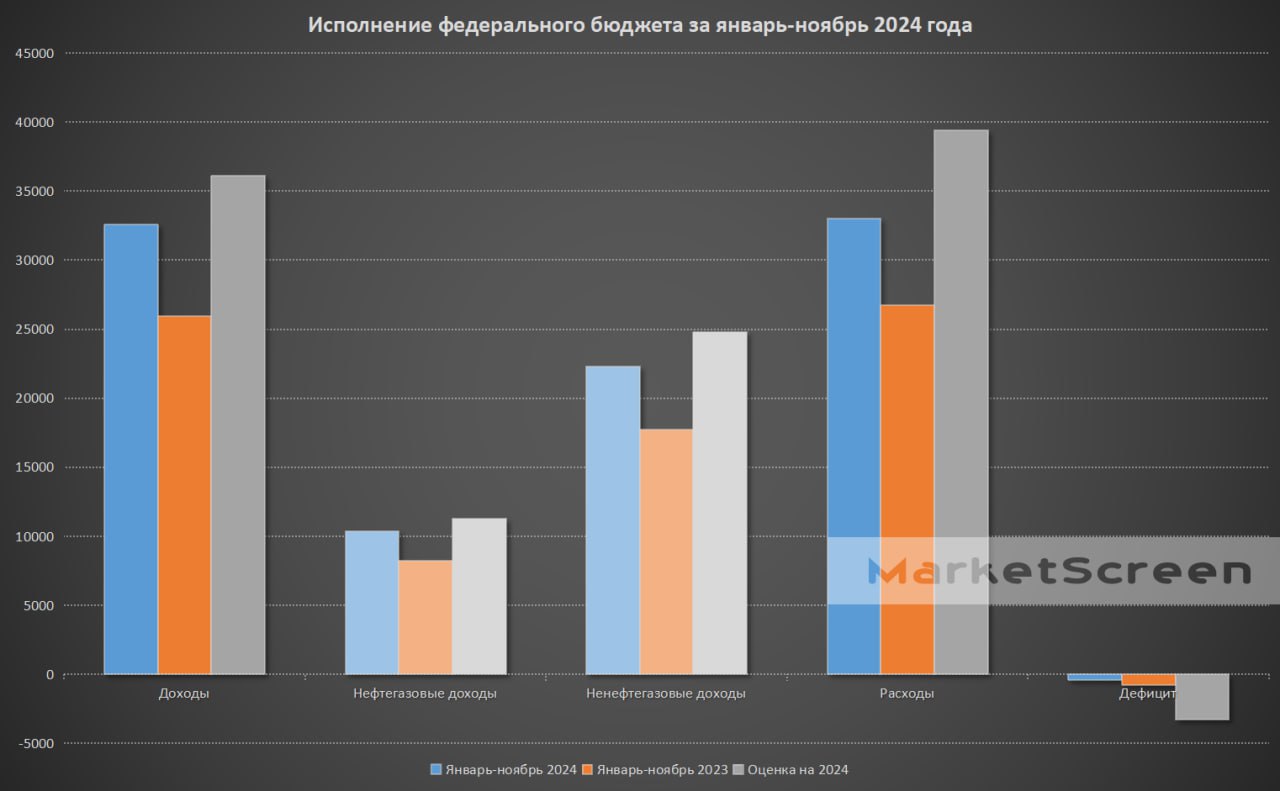

Сегодня Минфин России дал предварительную оценку исполнения федерального бюджета в январе-ноябре 2024 года.

Сразу поясню по графику. Нефтегазовые и ненефтегазовые колонки – это всё части колонок «Доходы». Выведены отдельно, чтобы динамку можно было посмотреть.

Но в целом, что? В целом, наш бюджет набрал 32 650 млрд ₽ доходов за 11 месяцев этого года, что на 25,8% выше показателей аналогичного периода прошлого года. Но и расходы, конечно, тоже выросли. До 33 039 млрд ₽. На 23,7%.

А вот дефицит прям сильно отличается от прошлого года. В два раза. Тем не менее не будем рукоплескать. Пока. По итогу года всё равно планируется дефицит в 1,7% бюджета. В декабре будут расходы.

Но и 1,7% – не повод впадать в отчаяние. Я вам, друзья, рекомендую обратиться к моему общедоступному посту на Sponsr или Boosty про наш бюджет. А точнее, про наши бюджеты. А точнее, про нашу бюджетную систему. И вы узнаете, что федеральный бюджет – это лишь часть. К примеру, в ней нет НДФЛ. В общем, сходите почитайте.

Пояснительная бригада.

Согласно Методологии формирования ненефтегазового баланса бюджета России к нефтегазовым доходам относятся:

1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в части доходов, полученных от реализации нефтегазовой продукции.

2. Акцизы по подакцизным товарам, производимым на территории РФ, зачисляемые в федеральный бюджет в части доходов, полученных от налогообложения нефтепродуктов по следующим видам подакцизных товаров: а) бензин, производимый на территории РФ; б) дизельное топливо, производимое на территории РФ; в) моторные масла для дизельных и(или) карбюраторных (инжекторных) двигателей, производимые на территории РФ; г) природный газ

3. Налог на добычу полезных ископаемых в части доходов, зачисляемых в федеральный бюджет по следующим видам полезных ископаемых: а) нефть; б) газ горючий природный из всех месторождений углеводородного сырья; в) газовый конденсат

4. Вывозные таможенные пошлины в части доходов, поступающих в федеральный бюджет от экспорта нефтегазовой продукции: а) на нефть сырую; б) на газ природный; в) на товары, выработанные из нефти

5. Доходы от различных форм участия в капитале, дивиденды по акциям, находящимся в собственности РФ в части доходов федерального бюджета, поступающих от предприятий, осуществляющих добычу углеводородного сырья и производство нефтепродуктов

6. Доходы от деятельности совместного предприятия «Вьетсовпетро» (совместное российско-вьетнамское предприятие, разрабатывает на условиях соглашения о разделе продукции ряд нефтегазовых месторождений на вьетнамском шельфе)

MarketScreen | Sponsr | Boosty

Сегодня Минфин России дал предварительную оценку исполнения федерального бюджета в январе-ноябре 2024 года.

Сразу поясню по графику. Нефтегазовые и ненефтегазовые колонки – это всё части колонок «Доходы». Выведены отдельно, чтобы динамку можно было посмотреть.

Но в целом, что? В целом, наш бюджет набрал 32 650 млрд ₽ доходов за 11 месяцев этого года, что на 25,8% выше показателей аналогичного периода прошлого года. Но и расходы, конечно, тоже выросли. До 33 039 млрд ₽. На 23,7%.

А вот дефицит прям сильно отличается от прошлого года. В два раза. Тем не менее не будем рукоплескать. Пока. По итогу года всё равно планируется дефицит в 1,7% бюджета. В декабре будут расходы.

Но и 1,7% – не повод впадать в отчаяние. Я вам, друзья, рекомендую обратиться к моему общедоступному посту на Sponsr или Boosty про наш бюджет. А точнее, про наши бюджеты. А точнее, про нашу бюджетную систему. И вы узнаете, что федеральный бюджет – это лишь часть. К примеру, в ней нет НДФЛ. В общем, сходите почитайте.

Пояснительная бригада.

Согласно Методологии формирования ненефтегазового баланса бюджета России к нефтегазовым доходам относятся:

1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в части доходов, полученных от реализации нефтегазовой продукции.

2. Акцизы по подакцизным товарам, производимым на территории РФ, зачисляемые в федеральный бюджет в части доходов, полученных от налогообложения нефтепродуктов по следующим видам подакцизных товаров: а) бензин, производимый на территории РФ; б) дизельное топливо, производимое на территории РФ; в) моторные масла для дизельных и(или) карбюраторных (инжекторных) двигателей, производимые на территории РФ; г) природный газ

3. Налог на добычу полезных ископаемых в части доходов, зачисляемых в федеральный бюджет по следующим видам полезных ископаемых: а) нефть; б) газ горючий природный из всех месторождений углеводородного сырья; в) газовый конденсат

4. Вывозные таможенные пошлины в части доходов, поступающих в федеральный бюджет от экспорта нефтегазовой продукции: а) на нефть сырую; б) на газ природный; в) на товары, выработанные из нефти

5. Доходы от различных форм участия в капитале, дивиденды по акциям, находящимся в собственности РФ в части доходов федерального бюджета, поступающих от предприятий, осуществляющих добычу углеводородного сырья и производство нефтепродуктов

6. Доходы от деятельности совместного предприятия «Вьетсовпетро» (совместное российско-вьетнамское предприятие, разрабатывает на условиях соглашения о разделе продукции ряд нефтегазовых месторождений на вьетнамском шельфе)

MarketScreen | Sponsr | Boosty

{kind=link}