#ипотека

Медианный платеж по ипотеке.

Сильно разный в зависимости от региона и объекта кредитования. Данные взяты с сервиса Домклик. По факту это сберовские ипотечные сделки, заключенные в июле-августе 2024 года.

MarketScreen

Медианный платеж по ипотеке.

Сильно разный в зависимости от региона и объекта кредитования. Данные взяты с сервиса Домклик. По факту это сберовские ипотечные сделки, заключенные в июле-августе 2024 года.

MarketScreen

#недвижимость #ипотека

Давно мы не интересовались, как там дела с ценами на недвижимость в США. А за всё это время они успели с июльских максимумов заметно припасть. И начать снова расти.

Медианная цена продажи дома составила по последним данным 385 250$.

Медианная запрашиваемая цена – 399 098$.

Ипотечный платеж по 30-летней фиксированной ипотеке за дом медианной запрашиваемой цены – 2 587$.

Рост цен, очевидно, связан с пошедшими снова в гору ипотечными ставками. Согласно последнему опросу Mortgage News Daily, ставка сейчас составляет 6,91%. В сентябре она опускалась до 6,11%.

Отметим, что по состоянию на окончание 2 квартала 2024 года 75% ипотечных заёмщиков в США имели ставку ниже 5%. И лишь у 16% ставка была выше 6%.

В РФ средневзвешенная ставка по ипотечным кредитам на конец августа составляла 9,32%. На первичке – 6,35%. На вторичке – 11,9%. Это по выданным кредитам.

Давно мы не интересовались, как там дела с ценами на недвижимость в США. А за всё это время они успели с июльских максимумов заметно припасть. И начать снова расти.

Медианная цена продажи дома составила по последним данным 385 250$.

Медианная запрашиваемая цена – 399 098$.

Ипотечный платеж по 30-летней фиксированной ипотеке за дом медианной запрашиваемой цены – 2 587$.

Рост цен, очевидно, связан с пошедшими снова в гору ипотечными ставками. Согласно последнему опросу Mortgage News Daily, ставка сейчас составляет 6,91%. В сентябре она опускалась до 6,11%.

Отметим, что по состоянию на окончание 2 квартала 2024 года 75% ипотечных заёмщиков в США имели ставку ниже 5%. И лишь у 16% ставка была выше 6%.

В РФ средневзвешенная ставка по ипотечным кредитам на конец августа составляла 9,32%. На первичке – 6,35%. На вторичке – 11,9%. Это по выданным кредитам.

🇺🇸#ипотека #недвижимость

А у нас хорошие новости с ипотечного рынка США.

Кто-то их там укусил и ставка по 30-летней ипотеке снова превысила 7%.

А вроде ведь и ставку Федрезерва снизили. Как так?

Традиционно ждём 8%. И победу тётушки Кам. И гражданскую войну. Не, ну а чо?

MarketScreen | Sponsr | Boosty

А у нас хорошие новости с ипотечного рынка США.

Кто-то их там укусил и ставка по 30-летней ипотеке снова превысила 7%.

А вроде ведь и ставку Федрезерва снизили. Как так?

Традиционно ждём 8%. И победу тётушки Кам. И гражданскую войну. Не, ну а чо?

MarketScreen | Sponsr | Boosty

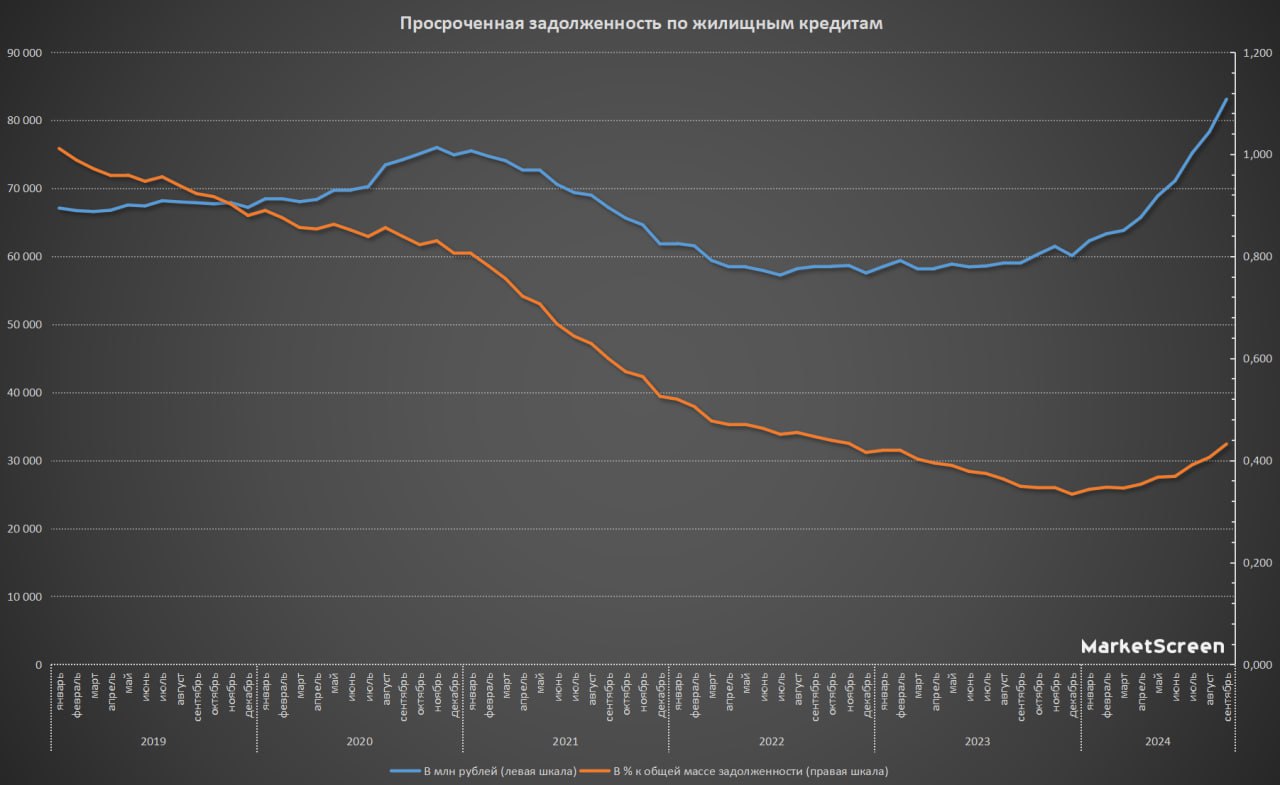

#ипотека #просрочка

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, агосподь Эльвира располагает, как говорится.

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

Просроченная задолженность по жилищным кредитам.

К категории жилищных относятся следующие виды кредитов, предоставленные физическим лицам: - на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит); - для финансирования строительных работ (строительный кредит); - для приобретения жилья (кредит на приобретение жилья).

В основном, это, конечно, ипотека. Так, к примеру, на начало сентября 2024 задолженность (общая) по жилищным кредитам составила 19 297,4 млрд ₽, из них по ипотечным – 19 289,6 млрд ₽.

Ну и вот. С января 2024 просроченная задолженность стала расти. Как в абсолютных величинах, так и в процентных. На конец сентября она составляет по всем жилищным кредитам 0,432%.

Это было ожидаемо. Самые хитрые хватали по любым ставкам, зная, что потом рефинансируются. Как всегда мимо мезушного ганглия пролетел один маленький нюанс. Когда это рефинансирование будет? Мы таки думаем, что они таки думали, что максимум полгодика.

Человек полагает, а

Что мы можем на это сказать? Она – просроченная задолженность – будет расти. Но волноваться не стоит. Под неё есть резервы. Ну и ипотечные кредиты – самые безопасные кредиты для банка. Система отбора квартир по долгам давно уже успешно поставлена на рельсы. Так что ждите подешевевших вариантов.

А, ну и да, вой, стоны, сопли, слюни, слёзы. Бедных ипотечников. Проклятия в адрес мамы Эльвиры. Всё как обычно.

MarketScreen | Sponsr | Boosty

{kind=link}

🇺🇸#ипотека #ставки

Жизнь налаживается.

Мы снова продолжаем следить за ставками по 30-летней фиксированной ипотеке в США. Вчера она обновила недавние максимумы и достигла по опросам Mortgage News Daily 7,13%. Это уровень начала июля 2024 года.

Традиционно ждём 8% и выше. Недовольства, волнения, вспышки ярости, в конце концов гражданская война – это всё, что нам надо в США.

MarketScreen | Sponsr | Boosty

Жизнь налаживается.

Мы снова продолжаем следить за ставками по 30-летней фиксированной ипотеке в США. Вчера она обновила недавние максимумы и достигла по опросам Mortgage News Daily 7,13%. Это уровень начала июля 2024 года.

Традиционно ждём 8% и выше. Недовольства, волнения, вспышки ярости, в конце концов гражданская война – это всё, что нам надо в США.

MarketScreen | Sponsr | Boosty

🇷🇺#ипотека #ставки

А вы знали, что в нашей стране до сих пор есть люди, которые брали ипотеки по плавающим ставкам?

Собственно, на данной графике представлены их задолженности. В рублях и в % от общей массы задолженности.

Сдается нам, её (задолженность) стали резко гасить, почуяв, что дело пахнет керосином. Но не все успели. Подъем задолженности пошел с января 2024. Видимо, пересчет ставки по договорам идет с неким запозданием, ибо ключевую ставку начала туземунить в августе. И задолженность за пару месяцев подросла на 25%.

Если говорить о долях, то, конечно, даже не статпогрешность. В общем-то пацаны к успеху шли. Но, как известно, не фартануло.

MarketScreen | Sponsr | Boosty

А вы знали, что в нашей стране до сих пор есть люди, которые брали ипотеки по плавающим ставкам?

Собственно, на данной графике представлены их задолженности. В рублях и в % от общей массы задолженности.

Сдается нам, её (задолженность) стали резко гасить, почуяв, что дело пахнет керосином. Но не все успели. Подъем задолженности пошел с января 2024. Видимо, пересчет ставки по договорам идет с неким запозданием, ибо ключевую ставку начала туземунить в августе. И задолженность за пару месяцев подросла на 25%.

Если говорить о долях, то, конечно, даже не статпогрешность. В общем-то пацаны к успеху шли. Но, как известно, не фартануло.

MarketScreen | Sponsr | Boosty

🇷🇺#ипотека

Досрочное гашение.

А вот здесь уже представлены объемы досрочно погашенных ипотечных кредитов. А точнее источники этого гашения. Не все. За скобками я оставил «средствами, полученными от реализации заложенного имущества» и «отступными». Они довольно малы и не будут видны.

В первую очередь интересуют «Вновь выданные ИЖК», ибо это и есть то самое рефинансирование. Ну либо покупка ипотечной недвижки через ипотеку, выданную покупателю. Плохо видно, но там явный рост за период 4 квартал 2019 - 4 квартал 2021. Период самой низкой ключевой ставки – 4,25%. Также имел место быть небольшой всплеск в 3 квартале 2022, когда ставку уронили на 7,5% после 20%. За последний квартал по этой статье гашений рекордно низкое количество.

Интересен пункт «прочие средства». Там всплеск был аналогичный – 2019-2021 годы. И резкий всплеск за последний квартал. Что это за прочие средства – увы, найти пока не смог.

Обратите внимание на резкий рост гашения своими средствами в пандемию. А также после 3 квартала 2022. Там стали кончаться высокодоходные срочные депозиты, куда люди массово заводили деньги в марте 2022.

MarketScreen | Sponsr | Boosty

Досрочное гашение.

А вот здесь уже представлены объемы досрочно погашенных ипотечных кредитов. А точнее источники этого гашения. Не все. За скобками я оставил «средствами, полученными от реализации заложенного имущества» и «отступными». Они довольно малы и не будут видны.

В первую очередь интересуют «Вновь выданные ИЖК», ибо это и есть то самое рефинансирование. Ну либо покупка ипотечной недвижки через ипотеку, выданную покупателю. Плохо видно, но там явный рост за период 4 квартал 2019 - 4 квартал 2021. Период самой низкой ключевой ставки – 4,25%. Также имел место быть небольшой всплеск в 3 квартале 2022, когда ставку уронили на 7,5% после 20%. За последний квартал по этой статье гашений рекордно низкое количество.

Интересен пункт «прочие средства». Там всплеск был аналогичный – 2019-2021 годы. И резкий всплеск за последний квартал. Что это за прочие средства – увы, найти пока не смог.

Обратите внимание на резкий рост гашения своими средствами в пандемию. А также после 3 квартала 2022. Там стали кончаться высокодоходные срочные депозиты, куда люди массово заводили деньги в марте 2022.

MarketScreen | Sponsr | Boosty

{kind=link}

#акакуних #ипотека

Вот интересно получается, Федерезерв роняет ставку, а ипотечная ставка в свою очередь туземунит на локальные максимумы.

По данным опросов от Mortgage News Daily, ипотечная ставка по 30-летним фиксированным ипотекам составила вчера 7,14%, что является самым высоким значением с июля 2024 года.

И снова, мы не зубоскалим. Мы просто рассказываем вам, что в мире происходит.

MarketScreen | Sponsr | Boosty

Вот интересно получается, Федерезерв роняет ставку, а ипотечная ставка в свою очередь туземунит на локальные максимумы.

По данным опросов от Mortgage News Daily, ипотечная ставка по 30-летним фиксированным ипотекам составила вчера 7,14%, что является самым высоким значением с июля 2024 года.

И снова, мы не зубоскалим. Мы просто рассказываем вам, что в мире происходит.

MarketScreen | Sponsr | Boosty

#ипотека #сша

Есть пробой.

Опросы от Mortgage News Daily говорят об ипотечной ставке по 30-летним фиксированным ипотекам в размере 7,17% на 8 января. А значит, был пробит потолок в 7,14%, в который бились осень и начало зимы.

Любой трейдер, начитавшийся умных книжек, сказал бы, глядя на этот график – пробой. Кто-то увидел бы тут пробой флага, кто-то треугольника, но это неважно. Главное, что дальше должно расти. Ну что ж, посмотрим.

Традиционно ждём 10%. Чтобы закорёжило.

MarketScreen | Sponsr | Boosty

Есть пробой.

Опросы от Mortgage News Daily говорят об ипотечной ставке по 30-летним фиксированным ипотекам в размере 7,17% на 8 января. А значит, был пробит потолок в 7,14%, в который бились осень и начало зимы.

Любой трейдер, начитавшийся умных книжек, сказал бы, глядя на этот график – пробой. Кто-то увидел бы тут пробой флага, кто-то треугольника, но это неважно. Главное, что дальше должно расти. Ну что ж, посмотрим.

Традиционно ждём 10%. Чтобы закорёжило.

MarketScreen | Sponsr | Boosty

🇺🇸 #ипотека #сша

В пятницу остановились на ставке 7,24% по 30-летним ипотекам в США.

Надо 8 и выше. В целом же ставки на уровне 2000 года.

MarketScreen | Sponsr | Boosty

В пятницу остановились на ставке 7,24% по 30-летним ипотекам в США.

Надо 8 и выше. В целом же ставки на уровне 2000 года.

MarketScreen | Sponsr | Boosty

🇷🇺#облигации #ипотека

Ипотечные ценные бумаги

А если быть точнее, то облигации с ипотечным покрытием.

Я вот вроде уже закончил про облигации. Посмотрели всякие, разобрались, поняли, что работать нам в общем-то надо с ОФЗ-ПД или с хорошими корпоратами, которые тоже ПД. Ну или с муниципальными бумагами. Которые тоже ПД. Но, блин. Но вот опять. Неполный был бы разговор. Картина не вся. Вот без этих вот. Ибо популярными нынче становятся. Да и где-то там в глубине памяти что-то есть, не правда ли? Америка. 2008-2009. Мировой финансовый кризис. Ипотечные закладные. Но не будем.

А в этом эссе я попытался раскрыть всю физику ипотечных облигаций на отечественном долговом рынке. Зачем, почему. Откуда деньги. И доколе.

В чем плюсы, а в чем и минусы. Примеры.

Традиционно выпустил у себя на Sponsr и Boosty.

Подписывайтесь, дорогие друзья. Несём финансовую грамотность в народные массы.

MarketScreen | Sponsr | Boosty

Ипотечные ценные бумаги

А если быть точнее, то облигации с ипотечным покрытием.

Я вот вроде уже закончил про облигации. Посмотрели всякие, разобрались, поняли, что работать нам в общем-то надо с ОФЗ-ПД или с хорошими корпоратами, которые тоже ПД. Ну или с муниципальными бумагами. Которые тоже ПД. Но, блин. Но вот опять. Неполный был бы разговор. Картина не вся. Вот без этих вот. Ибо популярными нынче становятся. Да и где-то там в глубине памяти что-то есть, не правда ли? Америка. 2008-2009. Мировой финансовый кризис. Ипотечные закладные. Но не будем.

А в этом эссе я попытался раскрыть всю физику ипотечных облигаций на отечественном долговом рынке. Зачем, почему. Откуда деньги. И доколе.

В чем плюсы, а в чем и минусы. Примеры.

Традиционно выпустил у себя на Sponsr и Boosty.

Подписывайтесь, дорогие друзья. Несём финансовую грамотность в народные массы.

MarketScreen | Sponsr | Boosty

#ипотека

Как дела у американских ипотечников?

Redfin сообщает, что неплохо. 17,2% домохозяйств, имеющих ипотеку, платят от 6% и выше, что является самым высоким показателем за десятилетие.

Рост заметный. Это почти на пять процентных пунктов больше, чем 12,3 % в третьем квартале 2023 года. Если такие темпы роста сохранятся, что вполне вероятно, то в ближайшие три года доля домовладельцев со ставкой не менее 6 % увеличится почти вдвое.

Ставки по ипотеке сейчас более чем в два раза превышают рекордный минимум в 2,65 %, достигнутый во время пандемии.

Все, кто купил дом за последние два года, сделали это в то время, когда средняя ставка по ипотеке была выше 6 %.

MarketScreen | Sponsr | Boosty

Как дела у американских ипотечников?

Redfin сообщает, что неплохо. 17,2% домохозяйств, имеющих ипотеку, платят от 6% и выше, что является самым высоким показателем за десятилетие.

Рост заметный. Это почти на пять процентных пунктов больше, чем 12,3 % в третьем квартале 2023 года. Если такие темпы роста сохранятся, что вполне вероятно, то в ближайшие три года доля домовладельцев со ставкой не менее 6 % увеличится почти вдвое.

Ставки по ипотеке сейчас более чем в два раза превышают рекордный минимум в 2,65 %, достигнутый во время пандемии.

Все, кто купил дом за последние два года, сделали это в то время, когда средняя ставка по ипотеке была выше 6 %.

MarketScreen | Sponsr | Boosty

🇷🇺#ипотека

Про ставки по отечественной ипотеке.

Если мы берем общую картину, что средний уровень процентной ставки по ипотечному кредиту в январе 2025 не сильно высок: 8,34% в Российской Федерации. В каких-то регионах меньше, в каких-то больше.

Вроде странно, учитывая, что сейчас в банках ипотеки овер 20%. Почему так? Ну так это средний уровень. Во-первых, здесь много тех, кто брали раньше. Во-вторых, здесь присутсвует ДДУ, т.е. стройка, т.е. льготные программы.

Если мы возьмем средневзешенную ставку по кредитам без учета ИЖК по ДДУ, то цифры поменяются. По РФ уже будет 13,94%.

Взято из статистики Банка России.

MarketScreen | Sponsr | Boosty

Про ставки по отечественной ипотеке.

Если мы берем общую картину, что средний уровень процентной ставки по ипотечному кредиту в январе 2025 не сильно высок: 8,34% в Российской Федерации. В каких-то регионах меньше, в каких-то больше.

Вроде странно, учитывая, что сейчас в банках ипотеки овер 20%. Почему так? Ну так это средний уровень. Во-первых, здесь много тех, кто брали раньше. Во-вторых, здесь присутсвует ДДУ, т.е. стройка, т.е. льготные программы.

Если мы возьмем средневзешенную ставку по кредитам без учета ИЖК по ДДУ, то цифры поменяются. По РФ уже будет 13,94%.

Взято из статистики Банка России.

MarketScreen | Sponsr | Boosty