#баффетт #инвестирование

Уоррену Говардовичу Баффетту 30 августа постучалось 94 года.

Достойный возраст, дай бог каждому.

Случайно наткнулся на, как говорят, первое телевизионное интервью гражданина. Записано оно в 1985 году. Баффетту 55. К этому моменту доходность его работы составила порядка 10 000% за 20 лет.

Всем интересующимся предлагаю ознакомиться.

Ряд тезисов:

▪️ Первое правило инвестирования – не терять. Второе правило – не забывать про первое.

▪️ Если вы покупаете что-то гораздо дешевле его реальной стоимости, вы не потеряете

▪️ Вам не нужны тонны IQ в этом бизнесе

▪️ Вам нужна стабильная личность (Админ: тут Баффетт говорит в общем-то про ту самую кушушечку в меридиане)

▪️ Неважно, что с тобой несогласны тысячи других участников. Неважно, что с тобой согласны тысячи других участников.

▪️ Основная часть инвесторов не думает о себе, как о собственниках бизнеса

▪️ Цена акций ничего не говорит мне о самом бизнесе

▪️ Вы когда-нибудь покупали технологические компании? – Нет. - Ни разу за 30 лет инвестирования? – Да я не понимаю в них ничего! (Админ: ну ничего, всё еще впереди)

▪️ Я не собираюсь пихать деньги в любую дырку и пытаться зарабатывать на всём. К примеру, я ничего не знаю про какао. И ничего в этом страшного нет. Зачем мне знать всё обо всём?

▪️ Ваш подход очень простой, так почему большинство инвесторов не пользуются им? – Ну, я думаю потому, что он простой.

MarketScreen

Уоррену Говардовичу Баффетту 30 августа постучалось 94 года.

Достойный возраст, дай бог каждому.

Случайно наткнулся на, как говорят, первое телевизионное интервью гражданина. Записано оно в 1985 году. Баффетту 55. К этому моменту доходность его работы составила порядка 10 000% за 20 лет.

Всем интересующимся предлагаю ознакомиться.

Ряд тезисов:

▪️ Первое правило инвестирования – не терять. Второе правило – не забывать про первое.

▪️ Если вы покупаете что-то гораздо дешевле его реальной стоимости, вы не потеряете

▪️ Вам не нужны тонны IQ в этом бизнесе

▪️ Вам нужна стабильная личность (Админ: тут Баффетт говорит в общем-то про ту самую кушушечку в меридиане)

▪️ Неважно, что с тобой несогласны тысячи других участников. Неважно, что с тобой согласны тысячи других участников.

▪️ Основная часть инвесторов не думает о себе, как о собственниках бизнеса

▪️ Цена акций ничего не говорит мне о самом бизнесе

▪️ Вы когда-нибудь покупали технологические компании? – Нет. - Ни разу за 30 лет инвестирования? – Да я не понимаю в них ничего! (Админ: ну ничего, всё еще впереди)

▪️ Я не собираюсь пихать деньги в любую дырку и пытаться зарабатывать на всём. К примеру, я ничего не знаю про какао. И ничего в этом страшного нет. Зачем мне знать всё обо всём?

▪️ Ваш подход очень простой, так почему большинство инвесторов не пользуются им? – Ну, я думаю потому, что он простой.

MarketScreen

Telegram

MarketScreen

Экономика, финансы, рынок - всё на пальцах. Иногда цинично, иногда весело.

По размещению рекламы: @stockgambler @akars1

Наш чат - @MarketScreenChat

РКН: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

По размещению рекламы: @stockgambler @akars1

Наш чат - @MarketScreenChat

РКН: https://knd.gov.ru/license?id=6737915d340096358ba6e8eb®istryType=bloggersPermission

#инвестирование

Говорят, в США лучшим инвесторским решением за последние 200 лет является вложение денег в акции.

Так, 1$ условно распределенный по всему фондовому рынку в 1802 году превратился в 12,7 млн $ в 2006. При этом сам по себе 1$ стал эквивалентен 16,84$. Это инфляция.

Меньше всего принесло золото - 32,84$.

MarketScreen

Говорят, в США лучшим инвесторским решением за последние 200 лет является вложение денег в акции.

Так, 1$ условно распределенный по всему фондовому рынку в 1802 году превратился в 12,7 млн $ в 2006. При этом сам по себе 1$ стал эквивалентен 16,84$. Это инфляция.

Меньше всего принесло золото - 32,84$.

MarketScreen

#инвестирование #риски

Сегодня мы уже писали про прекрасное инвестирование в будущее. В долгосрок.

Удивительно, что во всём этом забывают о простых вещах. О рисках, которые мы не можем контролировать. А ведь это грааль! Как добиваться успеха в любом деле? Снижать риски. Желательно полностью их нивелировать. И (вот это да!) в инвестировании мы тоже можем их убрать.

Только это уже получится не инвестирование.

Короче, запилил статью: https://sponsr.ru/marketscreen/67564/CHtoje_luchshe_dolgosrochnoe_investirovanieili/

Подписывайтесь, дорогие друзья!

MarketScreen

Сегодня мы уже писали про прекрасное инвестирование в будущее. В долгосрок.

Удивительно, что во всём этом забывают о простых вещах. О рисках, которые мы не можем контролировать. А ведь это грааль! Как добиваться успеха в любом деле? Снижать риски. Желательно полностью их нивелировать. И (вот это да!) в инвестировании мы тоже можем их убрать.

Только это уже получится не инвестирование.

Короче, запилил статью: https://sponsr.ru/marketscreen/67564/CHtoje_luchshe_dolgosrochnoe_investirovanieili/

Подписывайтесь, дорогие друзья!

MarketScreen

#инвестирование #мартингейл #подписка

Люди, знакомые с рынком, однозначно видели в продаже различные автоматические торговые системы вот с такими графиками эквити (динамики депозита).

И ладно системы, роботы. Мало ли что там можно нарисовать на истории. Но есть системы автоследования, которые фактически работают. Ведь их график рисует не автор, а компания, предоставляющая услуги, которая объективно и независимо тупо даёт результаты реального счета, на котором идет реальная торговля.

Сука, как? Мы же знаем, что Мартингейл сольет! А тут год рост, месяцами, тысячами сделок подряд.

И сейчас я раскрою вам секрет этого фокуса. Хотя и не фокуса в общем-то. Счет растёт – это правда. И там действительно реальные сделки. И если бы вот там в начале вы подключили свой счет именно к этому счёту, сейчас также бы имели 4 000%.

Но где подвох?

Расписал всё в бомбическом посте на Sponsr | Boosty.

Подписывайтесь, дорогие друзья!

Люди, знакомые с рынком, однозначно видели в продаже различные автоматические торговые системы вот с такими графиками эквити (динамики депозита).

И ладно системы, роботы. Мало ли что там можно нарисовать на истории. Но есть системы автоследования, которые фактически работают. Ведь их график рисует не автор, а компания, предоставляющая услуги, которая объективно и независимо тупо даёт результаты реального счета, на котором идет реальная торговля.

Сука, как? Мы же знаем, что Мартингейл сольет! А тут год рост, месяцами, тысячами сделок подряд.

И сейчас я раскрою вам секрет этого фокуса. Хотя и не фокуса в общем-то. Счет растёт – это правда. И там действительно реальные сделки. И если бы вот там в начале вы подключили свой счет именно к этому счёту, сейчас также бы имели 4 000%.

Но где подвох?

Расписал всё в бомбическом посте на Sponsr | Boosty.

Подписывайтесь, дорогие друзья!

#доход #инвестирование #подписка

Друзья, предлагаю рассмотреть основные способы получения в родной стране безрискового пассивного дохода. В финансовом сегменте, понятно. Я думаю, самое время, учитывая хорошие ставки.

За всё хорошее чем-то приходится платить. Т.е. вы не найдете такого ловкого инструмента, чтобы и без риска, и ставку опережал, и инфляцию, и гибкий был в плане забрать/довнести. Ну не бывает так. Всегда придется искать компромисс. Будьте к этому готовы. В конце концов речь идет о хоть каком-то доходе, чтобы деньги не сгорали, лежа под подушкой.

Поговорим про:

▪️ Акции. Есть ли зависимость от ключевой ставки?

▪️ Вклады. Про разлекламированные 20% на накопительных счетах.

▪️ Облигации. Где подводные камни?

▪️ Народные облигации. Лучший вариант?

▪️ Фонды денежного рынка. Как в Америке? Как у нас? На что обращать внимание?

В общем, большой текст получился. Но поляну сверху осмотрели.

Подписывайтесь и проникайтесь знанием, дорогие друзья: Sponsr | Boosty

Ваша подписка – это прям питательный дождь для MarketScreen. Очень помогает.

MarketScreen | Sponsr | Boosty

Друзья, предлагаю рассмотреть основные способы получения в родной стране безрискового пассивного дохода. В финансовом сегменте, понятно. Я думаю, самое время, учитывая хорошие ставки.

За всё хорошее чем-то приходится платить. Т.е. вы не найдете такого ловкого инструмента, чтобы и без риска, и ставку опережал, и инфляцию, и гибкий был в плане забрать/довнести. Ну не бывает так. Всегда придется искать компромисс. Будьте к этому готовы. В конце концов речь идет о хоть каком-то доходе, чтобы деньги не сгорали, лежа под подушкой.

Поговорим про:

▪️ Акции. Есть ли зависимость от ключевой ставки?

▪️ Вклады. Про разлекламированные 20% на накопительных счетах.

▪️ Облигации. Где подводные камни?

▪️ Народные облигации. Лучший вариант?

▪️ Фонды денежного рынка. Как в Америке? Как у нас? На что обращать внимание?

В общем, большой текст получился. Но поляну сверху осмотрели.

Подписывайтесь и проникайтесь знанием, дорогие друзья: Sponsr | Boosty

Ваша подписка – это прям питательный дождь для MarketScreen. Очень помогает.

MarketScreen | Sponsr | Boosty

{kind=link}

#фонды #инвестирование

А куда это наш народ ажиотажно понёс деньги?

А в фонды денежного рынка. Друзья, я уже несколько раз обращался к теме этих фондов:

Про БПИФРФИ «Ликвидность»: https://t.iss.one/marketscreen/14877

Куда пристроить деньги? Без риска!: Sponsr | Boosty

Кратко напомню. Управляющая компания управляет фондом. Граждане вкладываются в этом фонд через покупку паёв фонда. И вот эти все деньги управляшка размещает каждый день в обратное РЕПО с центральным контрагентом. То есть покупка ценной бумаги с обязательством передать её обратно продавцу через определённое время по определённой цене. Через это имеет постоянный ежедневный безрисковый рост.

Это штука сильно начала расти в США последние годы. Ну и мы не отстали.

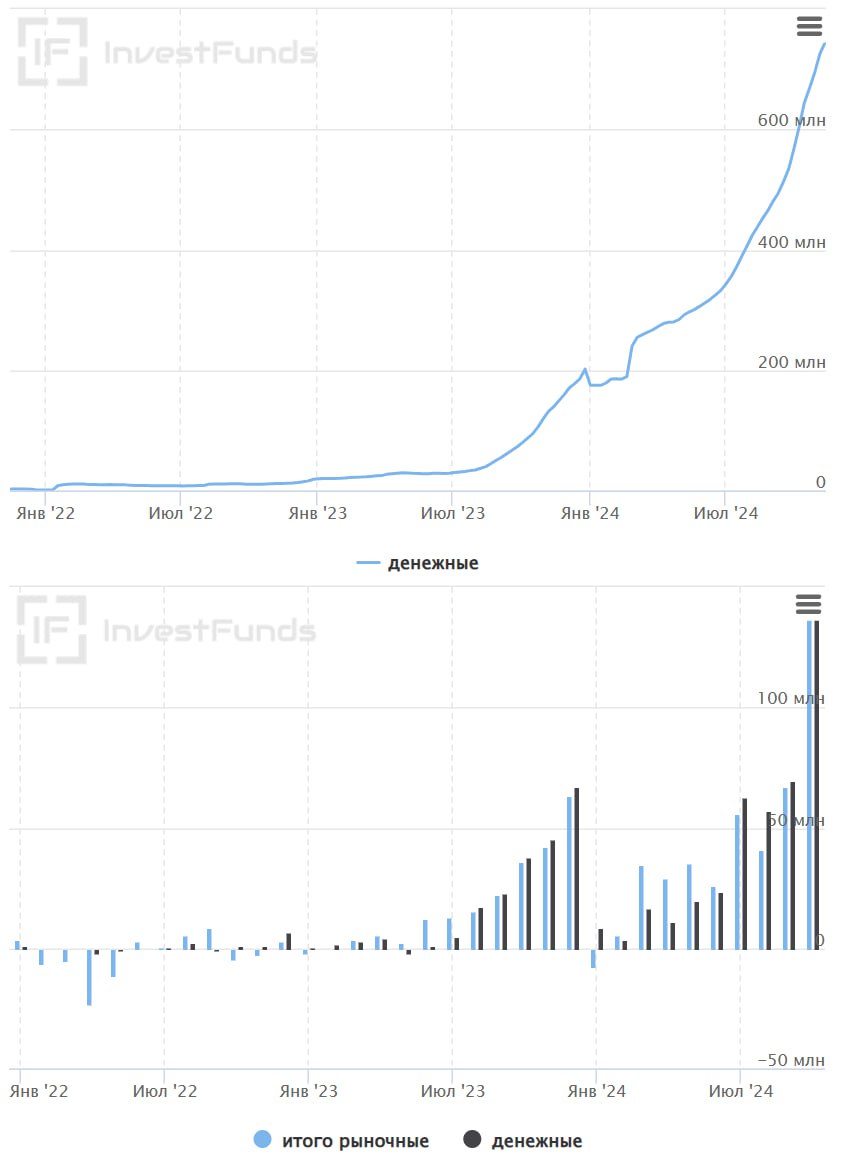

Вот смотрите, стоимость чистых активов денежных фондов (он не один в родной стране) с января 2022 года по 11 ноября 2024 (чуть более, чем за 2 с половиной года) выросла с 676 528 тыс.₽ до 744 810 470 тыс.₽. В 1 100 раз! Одна тысяча сто раз!

На нижней картинке ежемесячный приток/отток средств. Получается, что в настоящее время вся структура паевых инвестиционных фондов держится именно на денежных фондах. Октябрьский приток средств оказался просто поразительным. 139 млрд ₽ разместили сограждане.

Ну понятно, все прочитали указанные выше эссе от MarketScreen.

MarketScreen, как абсолютно честные товарищи, про что-то написали, на что-то обратили внимание, сами попробоывали. В общем, мы разместились в Финамовском фонде «Финам – Денежный рынок», тикер FMMM. Все фонды похожи, ибо инвестирую в одно. Просто я занимаюсь трейдингом на срочном рынке именно в Финаме, поэтому всё в одном месте.

Одно плохо в этих фондах – реинвестирование не выйдет. В отличие от тех же облигаций. Ну потому что у тебя просто растёт стоимость актива. Но дополнительные средства, на которые можно увеличить количество актива, тебе не поступают.

MarketScreen | Sponsr | Boosty

А куда это наш народ ажиотажно понёс деньги?

А в фонды денежного рынка. Друзья, я уже несколько раз обращался к теме этих фондов:

Про БПИФРФИ «Ликвидность»: https://t.iss.one/marketscreen/14877

Куда пристроить деньги? Без риска!: Sponsr | Boosty

Кратко напомню. Управляющая компания управляет фондом. Граждане вкладываются в этом фонд через покупку паёв фонда. И вот эти все деньги управляшка размещает каждый день в обратное РЕПО с центральным контрагентом. То есть покупка ценной бумаги с обязательством передать её обратно продавцу через определённое время по определённой цене. Через это имеет постоянный ежедневный безрисковый рост.

Это штука сильно начала расти в США последние годы. Ну и мы не отстали.

Вот смотрите, стоимость чистых активов денежных фондов (он не один в родной стране) с января 2022 года по 11 ноября 2024 (чуть более, чем за 2 с половиной года) выросла с 676 528 тыс.₽ до 744 810 470 тыс.₽. В 1 100 раз! Одна тысяча сто раз!

На нижней картинке ежемесячный приток/отток средств. Получается, что в настоящее время вся структура паевых инвестиционных фондов держится именно на денежных фондах. Октябрьский приток средств оказался просто поразительным. 139 млрд ₽ разместили сограждане.

Ну понятно, все прочитали указанные выше эссе от MarketScreen.

MarketScreen, как абсолютно честные товарищи, про что-то написали, на что-то обратили внимание, сами попробоывали. В общем, мы разместились в Финамовском фонде «Финам – Денежный рынок», тикер FMMM. Все фонды похожи, ибо инвестирую в одно. Просто я занимаюсь трейдингом на срочном рынке именно в Финаме, поэтому всё в одном месте.

Одно плохо в этих фондах – реинвестирование не выйдет. В отличие от тех же облигаций. Ну потому что у тебя просто растёт стоимость актива. Но дополнительные средства, на которые можно увеличить количество актива, тебе не поступают.

MarketScreen | Sponsr | Boosty

{kind=link}

#инвестирование #fmmm

Дорогие друзья, я вам тут много писал про фонды денежного рынка. Рассказывал про плюсы и минусы инвестирования в них. Ну и дабы быть честным с вами, как и в случае с «детским» портфелем ОФЗ, в данном случае я тоже решил сам в этом деле принять участие.

2 ноября вложился в финамовский БПИФ «Финам – Денежный рынок», тикер FMMM. Цена входа была 10,122. Прошел ровно месяц. Сегодня цена паёв фонда дошла до 10,274. Таким образом получена доходность в размере 1,5% за месяц. Что при экстраполяции на год даёт 18%.

Да-да, я в курсе за экстраполяцию. Поскольку доходность фонда привязана к ставкам на рынке РЕПО ЦК, то за год может набежать как больше, так и меньше.

Напомню плюс фондов денежного рынка – возможность вывода в любой момент без потери средств.

MarketScreen | Sponsr | Boosty

Дорогие друзья, я вам тут много писал про фонды денежного рынка. Рассказывал про плюсы и минусы инвестирования в них. Ну и дабы быть честным с вами, как и в случае с «детским» портфелем ОФЗ, в данном случае я тоже решил сам в этом деле принять участие.

2 ноября вложился в финамовский БПИФ «Финам – Денежный рынок», тикер FMMM. Цена входа была 10,122. Прошел ровно месяц. Сегодня цена паёв фонда дошла до 10,274. Таким образом получена доходность в размере 1,5% за месяц. Что при экстраполяции на год даёт 18%.

Да-да, я в курсе за экстраполяцию. Поскольку доходность фонда привязана к ставкам на рынке РЕПО ЦК, то за год может набежать как больше, так и меньше.

Напомню плюс фондов денежного рынка – возможность вывода в любой момент без потери средств.

MarketScreen | Sponsr | Boosty

#финансы #инвестирование #советы

Сегодня одно интересное исследование выкатили «ВТБ Мои Инвестиции» совместно с Frank RG. Скачать можно тут.

Но что лично меня порадовало и заинтересовало?

Что, по мнению инвесторов, способствует росту торговой активности?

Рост рынка – 22%

Снижение комиссий – 17%

Повышение глубины знаний – 17%.

39% опрошенных ничего на знают о таком инструменте, как ИИС-3.

И главное!

82% принимают торговые и инвестиционные решения на основе «аналитики» и советов финансовых блогеров. Конечно, внутри этих процентов есть еще разбивка на «да, всегда», «да, часто», «да, иногда». Ну да и ладно.

При этом, 17% чаще всего получают информацию о фондовом рынке и инвестициях из соцсетей финансовых блогеров. Это опережает все другие источники информации, в том числе «Деловые СМИ» и тележки брокеров.

Я знал! Я знал, что иду верной дорогой. Проект MarketScreen определённо ждёт успешный успех. Иначе и быть не может.

MarketScreen | Sponsr | Boosty

Сегодня одно интересное исследование выкатили «ВТБ Мои Инвестиции» совместно с Frank RG. Скачать можно тут.

Но что лично меня порадовало и заинтересовало?

Что, по мнению инвесторов, способствует росту торговой активности?

Рост рынка – 22%

Снижение комиссий – 17%

Повышение глубины знаний – 17%.

39% опрошенных ничего на знают о таком инструменте, как ИИС-3.

И главное!

82% принимают торговые и инвестиционные решения на основе «аналитики» и советов финансовых блогеров. Конечно, внутри этих процентов есть еще разбивка на «да, всегда», «да, часто», «да, иногда». Ну да и ладно.

При этом, 17% чаще всего получают информацию о фондовом рынке и инвестициях из соцсетей финансовых блогеров. Это опережает все другие источники информации, в том числе «Деловые СМИ» и тележки брокеров.

Я знал! Я знал, что иду верной дорогой. Проект MarketScreen определённо ждёт успешный успех. Иначе и быть не может.

MarketScreen | Sponsr | Boosty

#офз #инвестирование

«Детский» портфель ОФЗ. Мониторинг. Декабрь 2024

Продолжаю держать в курсе. Кто пропустил, напоминаю: я тут собираю портфель из облигаций ребёнку на 18 лет. Пока балуемся ОФЗ. Суть в ежемесячном внесении на счёт небольшой доступной и необременительной для большинства суммы в 10 000 руб., на которые покупаются облигации. Используется ИИС-3. Т.е. налоги платиться с прибыли не будут.

На сервисах Sponsr и Boosty отчитался по декабрю. Какие выпуски купил, какие получил купоны. Ну и техническая картина в хорошем разрешении.

Добро пожаловать в клуб, дорогие друзья!

MarketScreen | Sponsr | Boosty

«Детский» портфель ОФЗ. Мониторинг. Декабрь 2024

Продолжаю держать в курсе. Кто пропустил, напоминаю: я тут собираю портфель из облигаций ребёнку на 18 лет. Пока балуемся ОФЗ. Суть в ежемесячном внесении на счёт небольшой доступной и необременительной для большинства суммы в 10 000 руб., на которые покупаются облигации. Используется ИИС-3. Т.е. налоги платиться с прибыли не будут.

На сервисах Sponsr и Boosty отчитался по декабрю. Какие выпуски купил, какие получил купоны. Ну и техническая картина в хорошем разрешении.

Добро пожаловать в клуб, дорогие друзья!

MarketScreen | Sponsr | Boosty

#облигации #инвестирование

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

Народные облигации.

Сегодня две новости про народные облигации. Но сперва я напомню, что такое народные облигации. Это облигации для населения, которые могут приобрести только физлица, они не обращаются на бирже, не имеют вторичного рынка и их стоимость не снижается. Вложенные деньги можно вернуть в любой момент со всеми накопленными процентами, не дожидаясь даты погашения.

16 декабря был погашен дебютный выпуск народных облигаций Калининградской области. Он был размещен 3 года назад под 9%. Четверть клиентов продержали эти бумаги до гашения.

А во вторник, 24 декабря, Томская область размещает свои народные облигации. Привлекают 1 млрд ₽ под 23%. Купон будет выплачиваться ежемесячно. Срок обращения бумаг составит 1 год и 3 месяца. Единственное ограничение – продажу купленных бумаг можно будет осуществлять после 26 января 2025 года.

Годовая эффективная доходность при реинвестировании купонных выплат составит 25,59% годовых.

По-моему, весьма неплохо. Учитывая возможность реинвестирования, снятия, довнесения.

MarketScreen | Sponsr | Boosty

{kind=link}