Банк России не видит рисков для финансовой стабильности РФ из-за разгона потребительского кредитования, - заявила глава ЦБ Эльвира Набиуллина.

"Мы сейчас видим, что склонность к потребительскому кредитованию растет, и считаем абсолютно естественным восстановление потребительской способности, потому что экономика постепенно растет и восстанавливается. Рисков для финансовой стабильности с точки зрения потребительского кредитования роста мы также не видим".

Нет стабильности, нет и рисков.

А вообще, как мы уже поняли, ЦБ любит наступать на одни и те же грабли - сначала говорит, что все "норм", а потом начинает экстренно заметать следы своего бездействия.

"Мы сейчас видим, что склонность к потребительскому кредитованию растет, и считаем абсолютно естественным восстановление потребительской способности, потому что экономика постепенно растет и восстанавливается. Рисков для финансовой стабильности с точки зрения потребительского кредитования роста мы также не видим".

Нет стабильности, нет и рисков.

А вообще, как мы уже поняли, ЦБ любит наступать на одни и те же грабли - сначала говорит, что все "норм", а потом начинает экстренно заметать следы своего бездействия.

"У России нет цели уходить от доллара, это доллар уходит от нас", - В. Путин.

Костину покажите, пусть учится дедолларизировать красиво.

Костину покажите, пусть учится дедолларизировать красиво.

По расчетам Росстата, индекс оливье вырос в 2018 году на 4%, что близко к значениями официальной инфляции.

За 12 месяцев все ингредиенты салата, кроме картофеля, выросли в цене. Больше всего подорожали морковь (почти на 14%) и яйца куриные (на 12,5%). Колбаса вареная и лук репчатый выросли в цене не так существенно — на 4% и почти на 5% соответственно, зеленый горошек и огурцы консервированные — на 3%, а майонез — на 2%.

Исходя из этих данным, уверенно заключаем: салат по-росстатовски на вкус не очень. Удельная доля картофеля, майонеза и огурцов там слишком высока (как иначе получить "среднюю" всего в 4%?), чтобы салат был достаточно вкусным.

За 12 месяцев все ингредиенты салата, кроме картофеля, выросли в цене. Больше всего подорожали морковь (почти на 14%) и яйца куриные (на 12,5%). Колбаса вареная и лук репчатый выросли в цене не так существенно — на 4% и почти на 5% соответственно, зеленый горошек и огурцы консервированные — на 3%, а майонез — на 2%.

Исходя из этих данным, уверенно заключаем: салат по-росстатовски на вкус не очень. Удельная доля картофеля, майонеза и огурцов там слишком высока (как иначе получить "среднюю" всего в 4%?), чтобы салат был достаточно вкусным.

https://t.iss.one/lackeys/979

Сохраняющийся ускоренный рост ссудной задолженности в сегменте потребительского кредитования пока не приводил к росту долговой нагрузки россиян, однако текущие темпы роста розничного портфеля могут привести к значимому увеличению долговой нагрузки населения аналогично периоду 2011-2014 годов. Об этом говорится в "Обзоре финансовой стабильности" за II-III кварталы 2018 года от ЦБ.

Глава ЦБ рисков не видит, сам ЦБ - видит. Интересно у них там всё устроено.

Сохраняющийся ускоренный рост ссудной задолженности в сегменте потребительского кредитования пока не приводил к росту долговой нагрузки россиян, однако текущие темпы роста розничного портфеля могут привести к значимому увеличению долговой нагрузки населения аналогично периоду 2011-2014 годов. Об этом говорится в "Обзоре финансовой стабильности" за II-III кварталы 2018 года от ЦБ.

Глава ЦБ рисков не видит, сам ЦБ - видит. Интересно у них там всё устроено.

Telegram

Лакеи капитала

Банк России не видит рисков для финансовой стабильности РФ из-за разгона потребительского кредитования, - заявила глава ЦБ Эльвира Набиуллина.

"Мы сейчас видим, что склонность к потребительскому кредитованию растет, и считаем абсолютно естественным восстановление…

"Мы сейчас видим, что склонность к потребительскому кредитованию растет, и считаем абсолютно естественным восстановление…

Средний размер банковского вклада в России без учета счетов с суммой до 1 тыс. рублей на 1 октября 2018 года составил 170,4 тыс. рублей. По сравнению с началом года показатель увеличился на 7,1%.

Наиболее высокие темпы роста по объему и количеству показывают вклады в сумме от 1,4 млн до 3 млн рублей (+10,5% по объему, +11% по количеству).

Наиболее высокие темпы роста по объему и количеству показывают вклады в сумме от 1,4 млн до 3 млн рублей (+10,5% по объему, +11% по количеству).

За два года объем розничного онлайн-экспорта из России вырос в 1,7 раз до 746 миллионов долларов. Вместо роста на 14%, как прогнозировали эксперты, рынок вырос на 28% в 2017 году и на 36% в 2018 году.

Среди товаров лидируют такие категории, как "Одежда и обувь" (36% выручки от общего объема), "Электроника" (14%), "Товары для дома и интерьера" (14%).

В региональном разрезе лидерство в онлайн-продажах у Москвы, на втором месте расположился Санкт-Петербург, на третьем — Саратовская область.

Среди товаров лидируют такие категории, как "Одежда и обувь" (36% выручки от общего объема), "Электроника" (14%), "Товары для дома и интерьера" (14%).

В региональном разрезе лидерство в онлайн-продажах у Москвы, на втором месте расположился Санкт-Петербург, на третьем — Саратовская область.

Средняя сумма займа для физлиц у участников микрофинансового рынка выросла на 9% за последние 12 месяцев. Cумма займа для субъектов малого и среднего предпринимательства увеличилась на 45%.

На 30 сентября 2018 года средняя сумма займа физлицам в МФО равнялась 10,4 тыс. рублей (для сравнения: средняя сумма потреба за третий квартал составила 184 тысячи рублей), а для субъектов МСП она немногим превышала 1 млн рублей.

Небольшая сумма займов подтверждает, что наиболее популярными являются займы "до зарплаты" - как раз те, процент на которые самый высокий.

На 30 сентября 2018 года средняя сумма займа физлицам в МФО равнялась 10,4 тыс. рублей (для сравнения: средняя сумма потреба за третий квартал составила 184 тысячи рублей), а для субъектов МСП она немногим превышала 1 млн рублей.

Небольшая сумма займов подтверждает, что наиболее популярными являются займы "до зарплаты" - как раз те, процент на которые самый высокий.

Средний размер ипотечного кредита в III квартале 2018 года вырос на 10,2% по сравнению с аналогичным периодом 2017-го и составил 2,19 млн рублей.

Рост за октябрь относительно октября 2017 составил 23,5%.

Самая высокая динамика роста была отмечена в возрастном сегменте заемщиков моложе 25 лет (бери ипотеку, пока молодой).

Наибольший средний размер ипотечного кредита в октябре стандартно в Москве (4,8 млн рублей), МО (3,55 млн рублей) и СПб (3,04 млн рублей). Наименьший — в Челябинской (1,5 млн рублей) и Кемеровской (1,54 млн рублей) областях.

Рост за октябрь относительно октября 2017 составил 23,5%.

Самая высокая динамика роста была отмечена в возрастном сегменте заемщиков моложе 25 лет (бери ипотеку, пока молодой).

Наибольший средний размер ипотечного кредита в октябре стандартно в Москве (4,8 млн рублей), МО (3,55 млн рублей) и СПб (3,04 млн рублей). Наименьший — в Челябинской (1,5 млн рублей) и Кемеровской (1,54 млн рублей) областях.

Отток средств иностранных инвесторов с российского рынка акций резко ускорился. Суммарный объем средств, который был выведен из российских акций за неделю, закончившуюся 28 ноября, составил $180 млн.

Больший объем средств за одну неделю инвесторы забирали в июне, то есть более пяти месяцев назад.

Больший объем средств за одну неделю инвесторы забирали в июне, то есть более пяти месяцев назад.

Средняя ставка по ипотечным кредитам на новостройки в РФ составила в октябре 9,16% (плюс 0,05 процентного пункта к сентябрю 2018 года), а на вторичное жилье — 9,51% (минус 0,03 п. п. к сентябрю)

Средняя ставка по ипотеке за десять месяцев 2018 года составила 9,55% (минус 1,39 п. п. к январю — октябрю 2017-го).

За десять месяцев 2018 года выдано 1,17 млн ипотечных кредитов на 2,37 трлн рублей (плюс 44,4% в количественном и плюс 58,2% в денежном выражении к аналогичному периоду прошлого года). На приобретение жилья на первичном рынке предоставлено 298,1 тыс. кредитов на сумму 0,7 трлн рублей (плюс 24% в количественном и плюс 39% в денежном выражении).

Средняя ставка по ипотеке за десять месяцев 2018 года составила 9,55% (минус 1,39 п. п. к январю — октябрю 2017-го).

За десять месяцев 2018 года выдано 1,17 млн ипотечных кредитов на 2,37 трлн рублей (плюс 44,4% в количественном и плюс 58,2% в денежном выражении к аналогичному периоду прошлого года). На приобретение жилья на первичном рынке предоставлено 298,1 тыс. кредитов на сумму 0,7 трлн рублей (плюс 24% в количественном и плюс 39% в денежном выражении).

Россияне стали больше занимать в МФО, и вместе с ростом суммы долга резко увеличилась нагрузка на семейный бюджет. По данным на конец III квартала, за год средняя сумма займа в этом сегменте выросла на 43%: с 6,9 тыс. до 9,9 тыс. рублей.

На одного должника приходится 1,5 займа, хотя еще в прошлом году было 1,3.

Число выданных кредитов выросло незначительно, в пределах 1%, и составило чуть более 1 млн штук, а вот общий объем увеличился на 24% и достиг 9,5 млрд рублей. Это немного по сравнению с рынком банковского кредитования, но особое внимание обращает на себя рост показателя долговой нагрузки. На конец III квартала в среднем заемщик МФО отдавал на обслуживание кредита 24% своих доходов, а годом ранее — только 18%.

На одного должника приходится 1,5 займа, хотя еще в прошлом году было 1,3.

Число выданных кредитов выросло незначительно, в пределах 1%, и составило чуть более 1 млн штук, а вот общий объем увеличился на 24% и достиг 9,5 млрд рублей. Это немного по сравнению с рынком банковского кредитования, но особое внимание обращает на себя рост показателя долговой нагрузки. На конец III квартала в среднем заемщик МФО отдавал на обслуживание кредита 24% своих доходов, а годом ранее — только 18%.

Всемирный банк: совокупный объем задолженности россиян по банковским кредитам достиг исторического максимума.

Предыдущий максимум был зарегистрирован в конце 2014 года.

Структура кредитов населению за последние десять лет изменилась: долги по валютным кредитам почти исчезли, и доля рублевых кредитов составляет 99,3%.

С 2014-го доля ипотечных кредитов вновь начала расти и в настоящее время достигла 42,5% от общей задолженности населения. В то же время доля валютной ипотеки сокращена до "незначительных величин".

Предыдущий максимум был зарегистрирован в конце 2014 года.

Структура кредитов населению за последние десять лет изменилась: долги по валютным кредитам почти исчезли, и доля рублевых кредитов составляет 99,3%.

С 2014-го доля ипотечных кредитов вновь начала расти и в настоящее время достигла 42,5% от общей задолженности населения. В то же время доля валютной ипотеки сокращена до "незначительных величин".

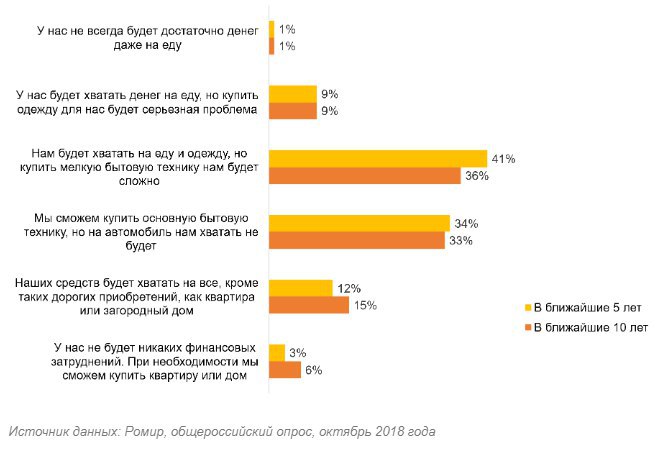

43% россиян заявили, что им хватает денег лишь на самое необходимое – еду и одежду, согласно опросам Ромир.

Треть наших сограждан может позволить себе основную бытовую технику, но покупка автомобиля для них - недоступная роскошь.

А каждый десятый житель России сообщил, что его семье хватает денег только на пропитание.

По оценке большинства респондентов их финансовое положение за 10 лет практически не изменилось. Причем стабильность продемонстрировали как малоимущие, так и состоятельные россияне. И такую же стабильность граждане представляют себе в перспективе:

Треть наших сограждан может позволить себе основную бытовую технику, но покупка автомобиля для них - недоступная роскошь.

А каждый десятый житель России сообщил, что его семье хватает денег только на пропитание.

По оценке большинства респондентов их финансовое положение за 10 лет практически не изменилось. Причем стабильность продемонстрировали как малоимущие, так и состоятельные россияне. И такую же стабильность граждане представляют себе в перспективе:

{kind=link}

Средний лимит по кредитным картам в октябре 2018 года вырос до 50 тыс. рублей впервые с января, - НБКИ.

В Москве и Московской области средний размер лимита по кредитным картам за последние пять месяцев снизился на 0,1% и 0,4% соответственно, а в Санкт-Петербурге — увеличился на 3,6%.

Самая значительная динамика роста среднего размера лимита в октябре 2018-го по сравнению с июнем текущего года была зафиксирована в Магаданской области — плюс 33,8%, а снижения — в Республике Ингушетии — минус 41,6%.

В Москве и Московской области средний размер лимита по кредитным картам за последние пять месяцев снизился на 0,1% и 0,4% соответственно, а в Санкт-Петербурге — увеличился на 3,6%.

Самая значительная динамика роста среднего размера лимита в октябре 2018-го по сравнению с июнем текущего года была зафиксирована в Магаданской области — плюс 33,8%, а снижения — в Республике Ингушетии — минус 41,6%.

Сегодня отозваны еще две лицензии у небольших банков (405 и 424 место в банковской системе).

Каждый такой отзыв добавляет гос. банкам новых клиентов, к ним уходят не только бывшие вкладчики и заемщики рухнувших фин. учреждений, но и непричастные к ситуации граждане, которым уже несколько лет подряд внушается простая мысль: любой банк, не принадлежащий государству, в группе риска.

Поэтому Сбер, ВТБ и прочие так резво наращивают обороты, а менеджеры выписывают себе щедрые премии.

Каждый такой отзыв добавляет гос. банкам новых клиентов, к ним уходят не только бывшие вкладчики и заемщики рухнувших фин. учреждений, но и непричастные к ситуации граждане, которым уже несколько лет подряд внушается простая мысль: любой банк, не принадлежащий государству, в группе риска.

Поэтому Сбер, ВТБ и прочие так резво наращивают обороты, а менеджеры выписывают себе щедрые премии.

Медведев: «Реальные доходы в России растут быстрее, чем в других странах».

Росстату придется попыхтеть изо всех сил, чтобы годовая статистика совпала с заявленным анонсом.

Росстату придется попыхтеть изо всех сил, чтобы годовая статистика совпала с заявленным анонсом.

В России растет доля заемщиков микрофинансовых организаций (МФО), имеющих ненулевые кредитные истории.

В 2015 году среди кредитных клиентов МФО было 92,2% заемщиков с кредитной историей, то на текущий момент эта доля составляет 96,4%.

По данным МФК "Займер", в 2015 году лишь около половины клиентов компании (50,3%) были повторными. По итогам же девяти месяцев 2018-го их доля уже достигла 84,4%.

Такой рост - следствие ужесточения банковской политики и увеличения числа потенциальных заемщиков МФО из-за снижения доходов населения. Вклад вносит и сокращение молодежи (нулевых историй) в населении страны.

Граждане взрослеют, кредитуются, одают займы и идут за ними вновь. Даже когда это стоит сотни процентов в год.

В 2015 году среди кредитных клиентов МФО было 92,2% заемщиков с кредитной историей, то на текущий момент эта доля составляет 96,4%.

По данным МФК "Займер", в 2015 году лишь около половины клиентов компании (50,3%) были повторными. По итогам же девяти месяцев 2018-го их доля уже достигла 84,4%.

Такой рост - следствие ужесточения банковской политики и увеличения числа потенциальных заемщиков МФО из-за снижения доходов населения. Вклад вносит и сокращение молодежи (нулевых историй) в населении страны.

Граждане взрослеют, кредитуются, одают займы и идут за ними вновь. Даже когда это стоит сотни процентов в год.