Forwarded from Бла-бла-номика

Население и компании занимают слишком много? Скорее пытаются наверстать упущенное.

📣 Объемы кредитования предприятий нефинансового сектора и населения растут на протяжении последних 3 лет. В сегменте потребительского кредитования некоторые аналитики и участники рынка даже усматривают повторение ситуации предкризисного 2013 года. А Банк России грозится ужесточить регулирование при сохранении высоких темпов роста выдачи потребкредитов.

Однако если смотреть на динамику роста кредитной задолженности заемщиков не в номинальном выражении, а в реальном (с учетом роста цен и, соответственно, потребности в большем объеме заемных ресурсов для покупки такого же набора товаров и услуг), то текущий рост кредитования уже на кажется избыточным. Скорее его можно назвать восстановительным 💊

Объем кредитной задолженности нефинансового сектора с учетом роста цен производителей по сравнению с 2014 годом (а они выросли практически на 50%) в настоящее время ниже уровня конца 2014 года примерно на 20%, и этот показатель продолжает снижаться 🔻

Что касается кредитования населения, то без учета ипотечных кредитов население заняло у банков сумму, которая в реальном выражении (с учетом роста потребительских цен) также на 20% ниже уровня декабря 2014 года. То есть в данном случае мы видим, что реальный объем товаров, которые можно приобрести на полученные в банке заемные ресурсы за последние годы существенно снизился, и до уровня 2014 года до сих пор значительно не дотягивает.

Существенный рост, как видно на графике, наблюдается только в сегменте ипотечного кредитования. Однако в данном случае точно оценить объем кредитной задолженности населения довольно затруднительно из-за отсутствия достоверных данных о динамике цен на недвижимость, приобретаемую по ипотеке. В связи с тем, что данные Росстата могут занижать темпы роста цен на жилье, оценка динамики объемов кредитования в реальном выражении может оказаться завышенной. В любом случае, ипотечное кредитование является менее рискованным для банков в связи с наличием залога. Кроме того, ипотечные заемщики отличаются достаточно высокой платежной дисциплиной. Поэтому рост ипотечного кредитования не должен особенно волновать регулятора. Наоборот радоваться надо. А вот слабая динамика остальных сегментов должна напрягать.

#БлаБлаГрафик

📣 Объемы кредитования предприятий нефинансового сектора и населения растут на протяжении последних 3 лет. В сегменте потребительского кредитования некоторые аналитики и участники рынка даже усматривают повторение ситуации предкризисного 2013 года. А Банк России грозится ужесточить регулирование при сохранении высоких темпов роста выдачи потребкредитов.

Однако если смотреть на динамику роста кредитной задолженности заемщиков не в номинальном выражении, а в реальном (с учетом роста цен и, соответственно, потребности в большем объеме заемных ресурсов для покупки такого же набора товаров и услуг), то текущий рост кредитования уже на кажется избыточным. Скорее его можно назвать восстановительным 💊

Объем кредитной задолженности нефинансового сектора с учетом роста цен производителей по сравнению с 2014 годом (а они выросли практически на 50%) в настоящее время ниже уровня конца 2014 года примерно на 20%, и этот показатель продолжает снижаться 🔻

Что касается кредитования населения, то без учета ипотечных кредитов население заняло у банков сумму, которая в реальном выражении (с учетом роста потребительских цен) также на 20% ниже уровня декабря 2014 года. То есть в данном случае мы видим, что реальный объем товаров, которые можно приобрести на полученные в банке заемные ресурсы за последние годы существенно снизился, и до уровня 2014 года до сих пор значительно не дотягивает.

Существенный рост, как видно на графике, наблюдается только в сегменте ипотечного кредитования. Однако в данном случае точно оценить объем кредитной задолженности населения довольно затруднительно из-за отсутствия достоверных данных о динамике цен на недвижимость, приобретаемую по ипотеке. В связи с тем, что данные Росстата могут занижать темпы роста цен на жилье, оценка динамики объемов кредитования в реальном выражении может оказаться завышенной. В любом случае, ипотечное кредитование является менее рискованным для банков в связи с наличием залога. Кроме того, ипотечные заемщики отличаются достаточно высокой платежной дисциплиной. Поэтому рост ипотечного кредитования не должен особенно волновать регулятора. Наоборот радоваться надо. А вот слабая динамика остальных сегментов должна напрягать.

#БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

Доступность финансовых ресурсов для предприятий в одной картинке 👇

Реальные процентные ставки по кредитам предприятиям, то есть номинальные ставки за вычетом инфляции, на протяжении последних 3 лет уверенно держатся на уровне 6%!

НА ПРОТЯЖЕНИИ ПОСЛЕДНИХ 3 ЛЕТ!

НА УРОВНЕ 6%!

#БлаБлаГрафик

Реальные процентные ставки по кредитам предприятиям, то есть номинальные ставки за вычетом инфляции, на протяжении последних 3 лет уверенно держатся на уровне 6%!

НА ПРОТЯЖЕНИИ ПОСЛЕДНИХ 3 ЛЕТ!

НА УРОВНЕ 6%!

#БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

Денежно-кредитная политика Банка России остается ультра-жесткой по мировым меркам

Ключевая ставка ЦБ превышает показатель текущей инфляции в России на 3,7 процентных пункта. Это самый большой показатель среди всех основных стран и регионов мировой экономики, за исключением Аргентины. В настоящее время в среднем ключевая ставка центробанков превышает показатель инфляции только на 0,6 процентных пунктов.

И по итогам пятничного заседания Банка России ситуация кардинально не изменится. Последние заявления представителей ЦБ указывают на то, что Банк России будет выбирать между сохранением ставки и ее повышением на 0,25 или даже 0,5 процентных пунктов. В любом из этих случаев в реальном выражении (с учетом инфляции) уровень ключевой ставки в России будет оставаться одним из самых высоких в мире. Возможность снижения ставки в текущих условиях Банк России даже не рассматривает 😢

Ну что тут скажешь... Центробанк последовательно мешает Правительству и создает все условия, чтобы в реализацию нацпроектов частники просто не могли и не хотели вкладывать деньги.

«Когда в товарищах согласья нет, На лад их дело не пойдёт»

#БлаБлаГрафик

Ключевая ставка ЦБ превышает показатель текущей инфляции в России на 3,7 процентных пункта. Это самый большой показатель среди всех основных стран и регионов мировой экономики, за исключением Аргентины. В настоящее время в среднем ключевая ставка центробанков превышает показатель инфляции только на 0,6 процентных пунктов.

И по итогам пятничного заседания Банка России ситуация кардинально не изменится. Последние заявления представителей ЦБ указывают на то, что Банк России будет выбирать между сохранением ставки и ее повышением на 0,25 или даже 0,5 процентных пунктов. В любом из этих случаев в реальном выражении (с учетом инфляции) уровень ключевой ставки в России будет оставаться одним из самых высоких в мире. Возможность снижения ставки в текущих условиях Банк России даже не рассматривает 😢

Ну что тут скажешь... Центробанк последовательно мешает Правительству и создает все условия, чтобы в реализацию нацпроектов частники просто не могли и не хотели вкладывать деньги.

«Когда в товарищах согласья нет, На лад их дело не пойдёт»

#БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

В последний рабочий день декабря Росстат опубликовал оценки ВВП по расходам за III квартал 2018 года.

Эти данные еше раз показывают, насколько российская экономика остается зависимой от так называемой внешней конъюнктуры. Если в первой половине года на фоне высоких темпов роста экспорта в стране наблюдалось ускорение темпов роста ВВП, то в III квартале более низкие темпы роста экспорта потянули за собой вниз и показатели роста экономики в целом 😥

В этой связи нельзя не вспомнить недавние оценки Росстата относительно отраслевой структуры российского ВВП, которые показывают, что доля 🛢 добывающей промышленности в ВВП выросла в январе-сентябре 2018 года до 11,3% по сравнению с 9,4% годом ранее.

Для сравнения, Минэкономразвития в своем долгосрочном прогнозе «светлого будущего» рисует совсем другую картину российской экономики, в которой доля добывающей промышленности в ВВП выглядит следующим образом:

2018 год — 10,8%

2031-2036 года — 8,7%

Как видим, данные Росстата все больше расходятся с прогнозом МЭР. Вот вам и диверсификация экономики…

Но вернемся к данным Росстат по расходам. Остальные компоненты ВВП также продолжают ухудшаться. На протяжении 3 последних кварталов в стране происходит снижение показателя валового накопления (то есть читай инвестиционной активности) 💸 Темпы роста расходов на конечное потребление также снижаются, что свидетельствует о слабости потребительского спроса.

Правда, потребительские расходы и раньше росли преимущественно за счет импорта, поэтому ухудшение динамики этого показателя в первую очередь свидетельствует о том, что у населения остается все меньше средств для покупки иностранной 🖥 техники, 💄 косметики, 👗 одежды, 👠 обуви и прочего. Расходы же на внутреннее потребление продукции отечественных производителей у нас как начали снижаться в 2014 году, так по большому счету до сих пор не могут восстановиться. Расчеты на основе данных Росстата показывают, что в первых двух кварталах текущего года расходы на отечественные товары и услуги снижались, а по итогам III квартала выросли на символические 0,3% (фактически в рамках статистической погрешности). #БлаБлаГрафик

Эти данные еше раз показывают, насколько российская экономика остается зависимой от так называемой внешней конъюнктуры. Если в первой половине года на фоне высоких темпов роста экспорта в стране наблюдалось ускорение темпов роста ВВП, то в III квартале более низкие темпы роста экспорта потянули за собой вниз и показатели роста экономики в целом 😥

В этой связи нельзя не вспомнить недавние оценки Росстата относительно отраслевой структуры российского ВВП, которые показывают, что доля 🛢 добывающей промышленности в ВВП выросла в январе-сентябре 2018 года до 11,3% по сравнению с 9,4% годом ранее.

Для сравнения, Минэкономразвития в своем долгосрочном прогнозе «светлого будущего» рисует совсем другую картину российской экономики, в которой доля добывающей промышленности в ВВП выглядит следующим образом:

2018 год — 10,8%

2031-2036 года — 8,7%

Как видим, данные Росстата все больше расходятся с прогнозом МЭР. Вот вам и диверсификация экономики…

Но вернемся к данным Росстат по расходам. Остальные компоненты ВВП также продолжают ухудшаться. На протяжении 3 последних кварталов в стране происходит снижение показателя валового накопления (то есть читай инвестиционной активности) 💸 Темпы роста расходов на конечное потребление также снижаются, что свидетельствует о слабости потребительского спроса.

Правда, потребительские расходы и раньше росли преимущественно за счет импорта, поэтому ухудшение динамики этого показателя в первую очередь свидетельствует о том, что у населения остается все меньше средств для покупки иностранной 🖥 техники, 💄 косметики, 👗 одежды, 👠 обуви и прочего. Расходы же на внутреннее потребление продукции отечественных производителей у нас как начали снижаться в 2014 году, так по большому счету до сих пор не могут восстановиться. Расчеты на основе данных Росстата показывают, что в первых двух кварталах текущего года расходы на отечественные товары и услуги снижались, а по итогам III квартала выросли на символические 0,3% (фактически в рамках статистической погрешности). #БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

Очередная новость из цикла о дедолларизации российской экономики

Банк России опубликовал результаты управления валютными активами на конец 2 квартала 2018 года. Данные традиционно публикуются с некоторой задержкой (в 2 квартала), которую ЦБ объясняет тем, что оперативная информация о резервах может как-то негативно повлиять на валютный рынок.

По итогам 2 квартала доля доллара в российских ЗВР оказалась ниже доли, которую занимает европейская валюта (21,9% против 32%). На четвертое место (после золота) в структуре резервов вышел 🇨🇳 китайский юань, вытеснив с этого места 🇬🇧 британский фунт.

Это ли не лучшее свидетельство отказа России от ненавистного доллара, доля которого находится на исторически низком уровне? Но, если задуматься, то что означает такая диверсификация резервов на практике? Кроме того, конечно, что Банк России сократил для себя гипотетические риски потерь от возможных санкций со стороны США.

Для чего вообще теоретически нужны резервы? В первую очередь для поддержания стабильности платежного баланса и национальной валюты. В период снижения курса ЦБ может продавать валюту для поддержки рубля или (как еще совсем недавно было) рефинансировать внешние долговые обязательства российских заемщиков. И для выполнения этой функции, как ни крути, 💰 доллары явно нужнее, чем евро и юани вместе взятые.

Поэтому можно на диверсификацию валютных резервов смотреть и таким образом, что ЦБ еще раз дает всем понять, что тратить он их в ближайшее время не собирается, а поэтому и вкладывать их можно во что угодно, то есть в любые резервные валюты.

И еще вопрос остается — а что с Фондом национального благосостояния, который Минфин как раз пополняет за счет покупки валюты у Банка России? Его тоже на евро и юани перевели? 🤔 #БлаБлаГрафик

Банк России опубликовал результаты управления валютными активами на конец 2 квартала 2018 года. Данные традиционно публикуются с некоторой задержкой (в 2 квартала), которую ЦБ объясняет тем, что оперативная информация о резервах может как-то негативно повлиять на валютный рынок.

По итогам 2 квартала доля доллара в российских ЗВР оказалась ниже доли, которую занимает европейская валюта (21,9% против 32%). На четвертое место (после золота) в структуре резервов вышел 🇨🇳 китайский юань, вытеснив с этого места 🇬🇧 британский фунт.

Это ли не лучшее свидетельство отказа России от ненавистного доллара, доля которого находится на исторически низком уровне? Но, если задуматься, то что означает такая диверсификация резервов на практике? Кроме того, конечно, что Банк России сократил для себя гипотетические риски потерь от возможных санкций со стороны США.

Для чего вообще теоретически нужны резервы? В первую очередь для поддержания стабильности платежного баланса и национальной валюты. В период снижения курса ЦБ может продавать валюту для поддержки рубля или (как еще совсем недавно было) рефинансировать внешние долговые обязательства российских заемщиков. И для выполнения этой функции, как ни крути, 💰 доллары явно нужнее, чем евро и юани вместе взятые.

Поэтому можно на диверсификацию валютных резервов смотреть и таким образом, что ЦБ еще раз дает всем понять, что тратить он их в ближайшее время не собирается, а поэтому и вкладывать их можно во что угодно, то есть в любые резервные валюты.

И еще вопрос остается — а что с Фондом национального благосостояния, который Минфин как раз пополняет за счет покупки валюты у Банка России? Его тоже на евро и юани перевели? 🤔 #БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

Никогда такого не было, и вот…

Самым опасным для российской экономики элементом нового проекта санкций США является блокировка операций госбанков, предупредили аналитики Barclays.

С этими аналитиками действительно трудно не согласиться. Однако является ли это новостью? Вряд ли. О возможных новых санкциях в отношении российского банковского сектора говорят уже довольно давно. Удалось ли подготовить банковскую систему к ним? Тоже вряд ли 🤷♂️

Показатель доли активов госбанков в активах банковской системы уверенно штурмует новые высоты. Сейчас он уже достиг 72%, а Эксперт РА прогнозирует, что скоро будут и все 75%. И даже если взять только крупнейшие госбанки — динамика тоже очевидна. На них (это первые 4 госбанка) сейчас приходится уже более 57% активов банковской системы. А еще несколько лет назад было около 53%. Более того, на эти 4 банка приходится и 62,5% всей прибыли банковской системы, а значит, из остальных 480 банков немногим случается думать о развитии.

Спрашивается, о чем же думали регулятор и все-все-все, неужели не видели растущие риски? Если слушать лишь их слова — то заметно полное понимание проблемы. Как недавно заявила Э. Набиуллина, «как только мы будем готовы, будем как можно быстрее выводить санированные банки на рынок. Мы заинтересованы в том, чтобы частные банки активно развивались и были финансово устойчивы. Это — наша главная забота». Вот только непонятно, когда это «быстрее» случится. Пока что частных банков все меньше и меньше, и работается им все тяжелее и тяжелее 😢

Так и живем, продолжаем ужасаться «неожиданным» санкциям. #БлаБлаГрафик

Самым опасным для российской экономики элементом нового проекта санкций США является блокировка операций госбанков, предупредили аналитики Barclays.

С этими аналитиками действительно трудно не согласиться. Однако является ли это новостью? Вряд ли. О возможных новых санкциях в отношении российского банковского сектора говорят уже довольно давно. Удалось ли подготовить банковскую систему к ним? Тоже вряд ли 🤷♂️

Показатель доли активов госбанков в активах банковской системы уверенно штурмует новые высоты. Сейчас он уже достиг 72%, а Эксперт РА прогнозирует, что скоро будут и все 75%. И даже если взять только крупнейшие госбанки — динамика тоже очевидна. На них (это первые 4 госбанка) сейчас приходится уже более 57% активов банковской системы. А еще несколько лет назад было около 53%. Более того, на эти 4 банка приходится и 62,5% всей прибыли банковской системы, а значит, из остальных 480 банков немногим случается думать о развитии.

Спрашивается, о чем же думали регулятор и все-все-все, неужели не видели растущие риски? Если слушать лишь их слова — то заметно полное понимание проблемы. Как недавно заявила Э. Набиуллина, «как только мы будем готовы, будем как можно быстрее выводить санированные банки на рынок. Мы заинтересованы в том, чтобы частные банки активно развивались и были финансово устойчивы. Это — наша главная забота». Вот только непонятно, когда это «быстрее» случится. Пока что частных банков все меньше и меньше, и работается им все тяжелее и тяжелее 😢

Так и живем, продолжаем ужасаться «неожиданным» санкциям. #БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

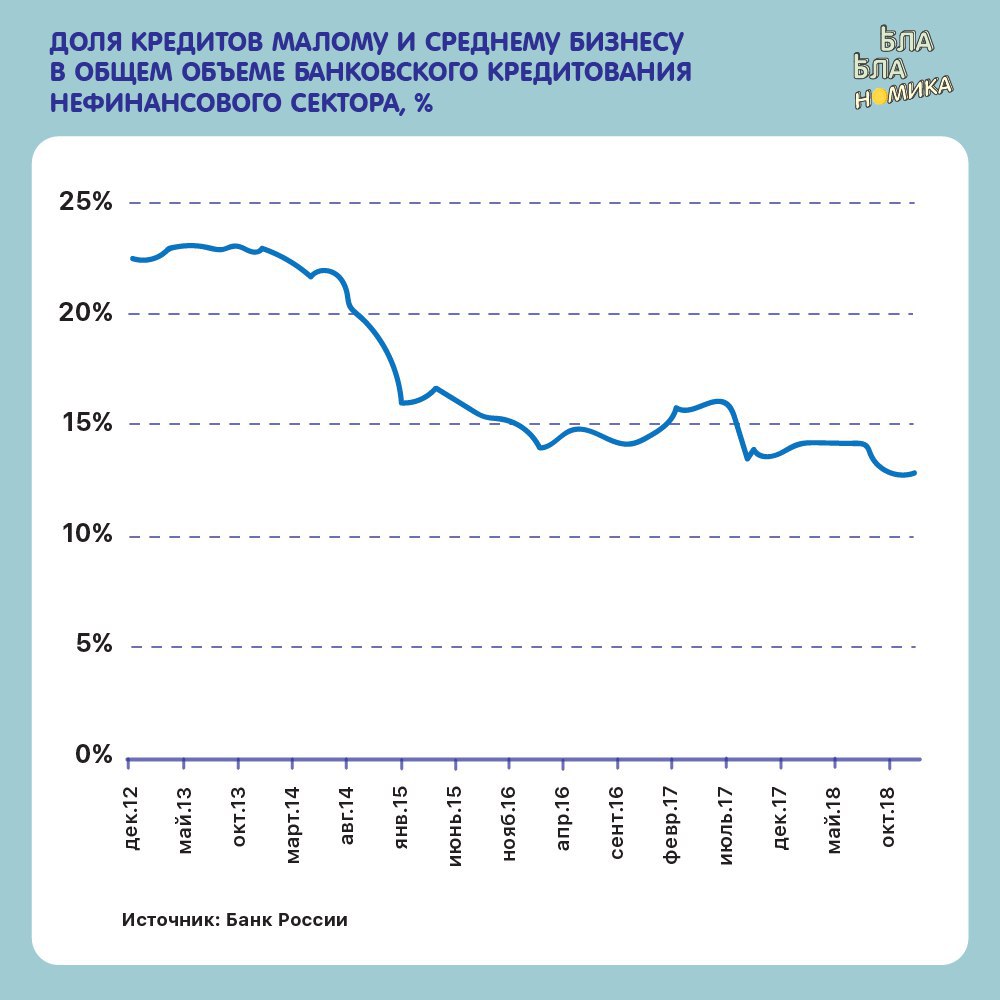

Итоги 2018 года для банковского кредитования малого и среднего бизнеса оказались неутешительными

Объем задолженности сектора по кредитам перед банками вырос всего на 1,1%. В общем объеме банковского кредитования нефинансового сектора доля предприятий МСБ снизилась до 12,6%.

Похоже в России решили поставить 👨🔬 эксперимент: можно ли увеличить долю малого и среднего бизнеса в экономике без увеличения его финансирования? #БлаБлаГрафик

Объем задолженности сектора по кредитам перед банками вырос всего на 1,1%. В общем объеме банковского кредитования нефинансового сектора доля предприятий МСБ снизилась до 12,6%.

Похоже в России решили поставить 👨🔬 эксперимент: можно ли увеличить долю малого и среднего бизнеса в экономике без увеличения его финансирования? #БлаБлаГрафик

{kind=link}

Forwarded from Бла-бла-номика

Налоги: догоним и перегоним ОЭСР?

Время от времени руководство Минфина заявляет, что в России налоги ниже, чем в Европе, что будет в целом сохраняться «налоговая стабильность», а в отношении отдельных налогов будет только «донастройка».

И в качестве доказательства в «Основных направлениях налоговой политики» (это документ, где описываются планы Минфина в отношении налогов на предстоящие 3 года) каждый год публиковали сравнение: налоги в странах ОЭСР составляют 34-35% ВВП и понемногу растут, а в России — только 28-31% ВВП, и они понемногу снижаются.

Так было до 2016 г., а потом это интересное сравнение почему-то перестали обновлять. То есть таблицу повторяют, но новых данных в ней нет. Интересно, почему? 🧐

Есть предположение, что потому, что если все-таки посчитать этот показатель (причем так, как это делает ОЭСР — включая все налоги, сборы, пошлины), то становится ясно, что мы быстро догоняем ОЭСР по уровню нагрузки на экономику. И это в тот момент, когда ВВП России еле-еле растет. Ничего себе донастроечка! 🤦♂️ #БлаБлаГрафик

Время от времени руководство Минфина заявляет, что в России налоги ниже, чем в Европе, что будет в целом сохраняться «налоговая стабильность», а в отношении отдельных налогов будет только «донастройка».

И в качестве доказательства в «Основных направлениях налоговой политики» (это документ, где описываются планы Минфина в отношении налогов на предстоящие 3 года) каждый год публиковали сравнение: налоги в странах ОЭСР составляют 34-35% ВВП и понемногу растут, а в России — только 28-31% ВВП, и они понемногу снижаются.

Так было до 2016 г., а потом это интересное сравнение почему-то перестали обновлять. То есть таблицу повторяют, но новых данных в ней нет. Интересно, почему? 🧐

Есть предположение, что потому, что если все-таки посчитать этот показатель (причем так, как это делает ОЭСР — включая все налоги, сборы, пошлины), то становится ясно, что мы быстро догоняем ОЭСР по уровню нагрузки на экономику. И это в тот момент, когда ВВП России еле-еле растет. Ничего себе донастроечка! 🤦♂️ #БлаБлаГрафик

{kind=link}