Лондонская биржа металлов (LME) запретила поставки на свои склады российским компаниям. Всё серьезно?

Запрет касается поставок меди, свинца, алюминия и алюминиевых сплавов. Ограничения действуют в отношении Норникеля, Русала и пары других непубличных компаний.

Ограничения со стороны LME носят скорее символический характер - на британских складах сейчас и так нет российского сырья. Однако если запрет введут в отношении складов LME по всему миру - эффект будет серьёзный для всего рынка сырьевых товаров. В этом случае LME фактически потеряет роль ведущей товарной биржи, потому что значительная часть предложения металлов предоставляется...Россией. Объемы торгов LME падают, и тотальные ограничения против российских металлов только ухудшат положение биржи. Так что торговля цветными металлами из России будет затронута лишь в самую последнюю очередь.

Рынок металлов почти никак не отреагировал (см. картинку), а Норникель и Русал выглядят крайне привлекательно для покупки.

@investoryprivate_bot

Запрет касается поставок меди, свинца, алюминия и алюминиевых сплавов. Ограничения действуют в отношении Норникеля, Русала и пары других непубличных компаний.

Ограничения со стороны LME носят скорее символический характер - на британских складах сейчас и так нет российского сырья. Однако если запрет введут в отношении складов LME по всему миру - эффект будет серьёзный для всего рынка сырьевых товаров. В этом случае LME фактически потеряет роль ведущей товарной биржи, потому что значительная часть предложения металлов предоставляется...Россией. Объемы торгов LME падают, и тотальные ограничения против российских металлов только ухудшат положение биржи. Так что торговля цветными металлами из России будет затронута лишь в самую последнюю очередь.

Рынок металлов почти никак не отреагировал (см. картинку), а Норникель и Русал выглядят крайне привлекательно для покупки.

@investoryprivate_bot

📉Бум IPO - всё?

За два пандемийных года бум IPO стал кульминацией эпохи дешёвых денег. На биржу выводилось всё, что хоть как-то может генерировать рост выручки (про прибыльность никто, как правило, не заикался).

Некоторым показалось, что так будет всегда - но история, как обычно, расставила всё по своим местам. Смотрим на динамику подачи заявок (Filings) - после резкого взлёта наблюдаем такое же резкое падение.

Результаты топ-5 IPO 2021 года:

1. Rivian | -53% с момента выхода на биржу

2. Coupang | -61%

3. Lucid Motors | +9.61%

4. Grab | -64%

5. DiDi | -78%

Из пяти компаний акции только одной находятся в плюсе в данный момент, результаты говорят сами за себя.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

За два пандемийных года бум IPO стал кульминацией эпохи дешёвых денег. На биржу выводилось всё, что хоть как-то может генерировать рост выручки (про прибыльность никто, как правило, не заикался).

Некоторым показалось, что так будет всегда - но история, как обычно, расставила всё по своим местам. Смотрим на динамику подачи заявок (Filings) - после резкого взлёта наблюдаем такое же резкое падение.

Результаты топ-5 IPO 2021 года:

1. Rivian | -53% с момента выхода на биржу

2. Coupang | -61%

3. Lucid Motors | +9.61%

4. Grab | -64%

5. DiDi | -78%

Из пяти компаний акции только одной находятся в плюсе в данный момент, результаты говорят сами за себя.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

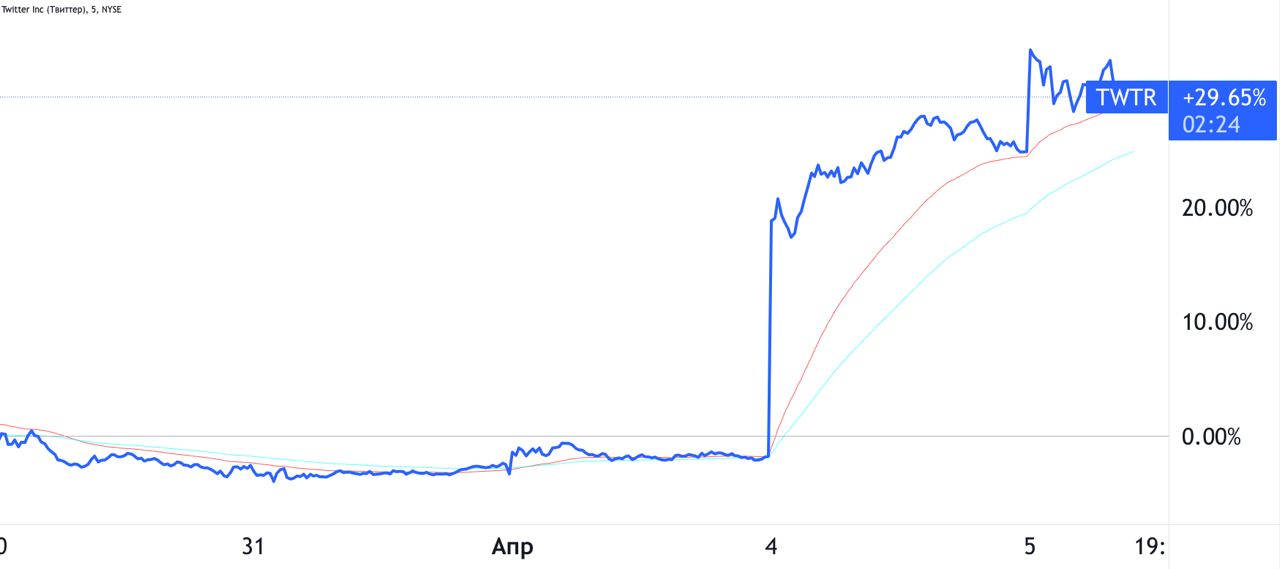

Twitter (TWTR) - рождение мем-стока?

Что мы ценим в Илоне Маске - его спонтанность. Взять и объявить о покупке 9.2% доли в Твиттере? Сказано - сделано.

Акции сделали +29% за эти два дня, но оправдан ли рост? Есть причины и за, и против:

➕ Сама личность Илона Маска обеспечит повышенное внимание к акциям Твиттера. Мы записываем это в "плюс", но на самом деле эффект может быть и обратным. Так что аккуратно скажем: "волатильность в акциях TWTR будет выше".

➖ Пока непонятно, "уживётся" ли Маск с другими членами совета директоров и с менеджментом. Практика показывает, что Маск прибегает к конфронтации с теми, кто не согласен с его мнением. Если подобные разногласия возникнут, стратегические приоритеты компании могут оказаться размыты, что скажется на финансовых показателях.

В сухом остатке мы считаем новость краткосрочно позитивной и среднесрочно нейтральной. Превращения TWTR в фондовую версию криптовалюты Doge (которая реагирует на каждый чих Маска) мы не ждём. В рамках InveStory Private мы обозревали TWTR - долгосрочно интересно, но риски в моменте всё-таки высоковаты.

@investoryprivate_bot

Что мы ценим в Илоне Маске - его спонтанность. Взять и объявить о покупке 9.2% доли в Твиттере? Сказано - сделано.

Акции сделали +29% за эти два дня, но оправдан ли рост? Есть причины и за, и против:

➕ Сама личность Илона Маска обеспечит повышенное внимание к акциям Твиттера. Мы записываем это в "плюс", но на самом деле эффект может быть и обратным. Так что аккуратно скажем: "волатильность в акциях TWTR будет выше".

➖ Пока непонятно, "уживётся" ли Маск с другими членами совета директоров и с менеджментом. Практика показывает, что Маск прибегает к конфронтации с теми, кто не согласен с его мнением. Если подобные разногласия возникнут, стратегические приоритеты компании могут оказаться размыты, что скажется на финансовых показателях.

В сухом остатке мы считаем новость краткосрочно позитивной и среднесрочно нейтральной. Превращения TWTR в фондовую версию криптовалюты Doge (которая реагирует на каждый чих Маска) мы не ждём. В рамках InveStory Private мы обозревали TWTR - долгосрочно интересно, но риски в моменте всё-таки высоковаты.

@investoryprivate_bot

{kind=link}

🚫 Обмен налоговой информацией с США - официально всё

Неофициально США перестали передавать какую-либо налоговую информацию России еще с 24 февраля.

Для инвесторов такой шаг может привести к тому, что по дивидендам большинства американских акций придётся платить ставку налога 30% вместо 10% с формой W-8BEN.

Почему мы сказали "большинства американских акций"? Потому что ещё до этого владельцы акций REIT (Real Estate Investment Trust, инвестиционные фонды недвижимости) платили налоги с дивидеднов по ставке 30%, а для американских компаний в форме LP, или Limited Partnership (пример - Energy Transfer) ставка вообще 37%.

В InveStory Private мы не держим акции ради дивидендов, так что наших клиентов данная мера если и коснулась, то минимально.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

Неофициально США перестали передавать какую-либо налоговую информацию России еще с 24 февраля.

Для инвесторов такой шаг может привести к тому, что по дивидендам большинства американских акций придётся платить ставку налога 30% вместо 10% с формой W-8BEN.

Почему мы сказали "большинства американских акций"? Потому что ещё до этого владельцы акций REIT (Real Estate Investment Trust, инвестиционные фонды недвижимости) платили налоги с дивидеднов по ставке 30%, а для американских компаний в форме LP, или Limited Partnership (пример - Energy Transfer) ставка вообще 37%.

В InveStory Private мы не держим акции ради дивидендов, так что наших клиентов данная мера если и коснулась, то минимально.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

🇷🇺 Дивиденды акций РФ - Апрель 2022 | 1

Для удобства наших подписчиков мы решили собрать информацию по ближайшим дивидендам наиболее популярных российских акций.

❗️Две важных оговорки: 1) Вся информация - предварительная и может измениться. 2) Мы берем дивдоходность только следующего платежа, а не годовую ДД.

Компания | Дивиденд на акцию (прогноз) | Дивдоходность

1. Сбер | 27.4 р./акция | 18.2%

2. Газпром | 46 р./акция | 18.8%

3. Лукойл | 530 р./акция | 9.71% (финальный дивиденд за 2021 год)

4. Роснефть | 30.4 р./акция | 7.17% (2П 2021 г.)

5. Норникель | 1573 р./акция | 7.38% (финальный дивиденд за 2021 год)

6. НЛМК | 9.32 р./акция | 5.77% (4 кв. 2021)

7. ММК | 3.55 р./акция | 8.32% (4 кв. 2021)

8. Северсталь | 109.81 р./акция | 10.32% (4 кв. 2021)

9. ФосАгро | 187.67 р./акция | 2.58% (4 кв. 2021)

10. Татнефть | 26.7 р./акция | 7.63% (финальный за 2021)

11. Мечел-преф | 93 р./акция | 47.56%

12. Х5 Retail Group | 77 р./акция | 5.86% (финальный за 2021)

13. Сургут-преф | 4.4 р./акция | 12.37%

14. МТС | 28.66 р./акция | 13.19%

15. Алроса | 7.2 р./акция | 7.62% (2П 2021)

___

Не знаешь какие акции купить на Мосбирже? Наш торговый план по акциям РФ можно приобрести здесь ▶️ @investoryprivate_bot

Для удобства наших подписчиков мы решили собрать информацию по ближайшим дивидендам наиболее популярных российских акций.

❗️Две важных оговорки: 1) Вся информация - предварительная и может измениться. 2) Мы берем дивдоходность только следующего платежа, а не годовую ДД.

Компания | Дивиденд на акцию (прогноз) | Дивдоходность

1. Сбер | 27.4 р./акция | 18.2%

2. Газпром | 46 р./акция | 18.8%

3. Лукойл | 530 р./акция | 9.71% (финальный дивиденд за 2021 год)

4. Роснефть | 30.4 р./акция | 7.17% (2П 2021 г.)

5. Норникель | 1573 р./акция | 7.38% (финальный дивиденд за 2021 год)

6. НЛМК | 9.32 р./акция | 5.77% (4 кв. 2021)

7. ММК | 3.55 р./акция | 8.32% (4 кв. 2021)

8. Северсталь | 109.81 р./акция | 10.32% (4 кв. 2021)

9. ФосАгро | 187.67 р./акция | 2.58% (4 кв. 2021)

10. Татнефть | 26.7 р./акция | 7.63% (финальный за 2021)

11. Мечел-преф | 93 р./акция | 47.56%

12. Х5 Retail Group | 77 р./акция | 5.86% (финальный за 2021)

13. Сургут-преф | 4.4 р./акция | 12.37%

14. МТС | 28.66 р./акция | 13.19%

15. Алроса | 7.2 р./акция | 7.62% (2П 2021)

___

Не знаешь какие акции купить на Мосбирже? Наш торговый план по акциям РФ можно приобрести здесь ▶️ @investoryprivate_bot

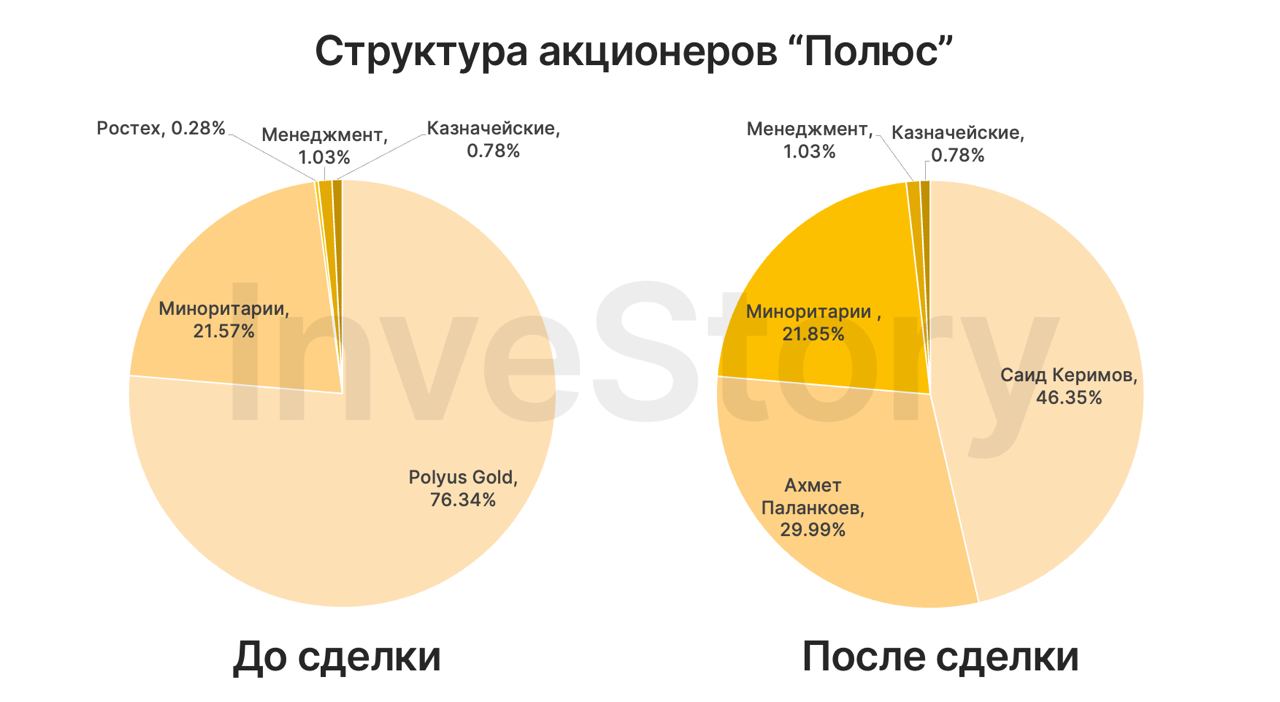

Полюс (PLZL): продажа доли Керимова - позитив?

На днях произошло знаментальное для Полюса событие: почти 30% компании перешли от структуры семьи Керимовых к бизнесмену Ахмету Паланкоеву. Теперь в структуре акционеров нет никого, кто владел бы более 50% компании.

Зачем это было сделано? Очевидно, для снижения рисков санкций. Ахмет Паланкоев - давний партнёр Сулеймана Керимова. Сын Керимова, Саид, формально владеет пакетом Полюса.

Мы склонны считать, что Паланкоев будет лоялен Керимовым в вопросах управления Полюсом, но в перспективе не исключаем, что Паланкоев может либо сам начать проявлять независимость в принятии решений, либо перепродать пакет кому-то, с кем у Керимовых нет тесного контакта.

Диверсифицированная структура акционеров - скорее плюс для Полюса, теперь нет одного мажоритарного акционера, который бы мог своими решениями "дискриминировать" миноритариев. С другой стороны, по примеру Петропавловска мы видим, что акционеры должны уметь находить общий язык, иначе компания погрязнет в корпоративных конфликтах.

Как бы то ни было, сейчас Полюс выглядит одной из лучших долгосрочных идей на российском фондовом рынке. Изменения в структуре акционеров - также долгосрочный позитив.

__

Не знаешь какие акции купить на Мосбирже? Наш торговый план по акциям РФ можно приобрести здесь ▶️ @investoryprivate_bot

На днях произошло знаментальное для Полюса событие: почти 30% компании перешли от структуры семьи Керимовых к бизнесмену Ахмету Паланкоеву. Теперь в структуре акционеров нет никого, кто владел бы более 50% компании.

Зачем это было сделано? Очевидно, для снижения рисков санкций. Ахмет Паланкоев - давний партнёр Сулеймана Керимова. Сын Керимова, Саид, формально владеет пакетом Полюса.

Мы склонны считать, что Паланкоев будет лоялен Керимовым в вопросах управления Полюсом, но в перспективе не исключаем, что Паланкоев может либо сам начать проявлять независимость в принятии решений, либо перепродать пакет кому-то, с кем у Керимовых нет тесного контакта.

Диверсифицированная структура акционеров - скорее плюс для Полюса, теперь нет одного мажоритарного акционера, который бы мог своими решениями "дискриминировать" миноритариев. С другой стороны, по примеру Петропавловска мы видим, что акционеры должны уметь находить общий язык, иначе компания погрязнет в корпоративных конфликтах.

Как бы то ни было, сейчас Полюс выглядит одной из лучших долгосрочных идей на российском фондовом рынке. Изменения в структуре акционеров - также долгосрочный позитив.

__

Не знаешь какие акции купить на Мосбирже? Наш торговый план по акциям РФ можно приобрести здесь ▶️ @investoryprivate_bot

{kind=link}

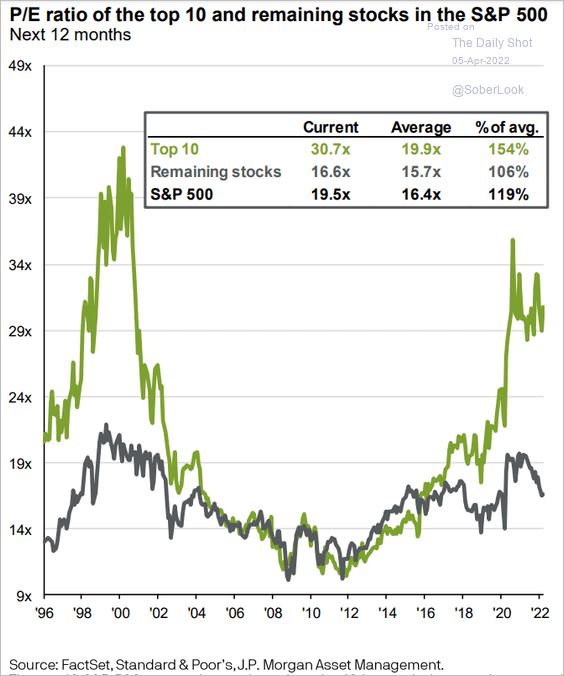

Акции из S&P500: топ-10 против всех остальных

Мы уже говорили, что риски рецессии растут, и в связи с этим возникает резонный вопрос - насколько глубоко можем упасть?

Так как каждая рецессия по-своему уникальна, конкретные цифры представить сложно. Но оценка компаний S&P500 показывает интересную картину.

Топ-10 (с учетом префов Гугла - 9) крупнейших компаний S&P500 (а именно: AAPL, MSFT, AMZN, FB, GOOGL, GOOG, TSLA, NVDA, BRK.B, UNH) оцениваются по мультипликатору P/E более 30х, что на 54% выше среднего значения для топ-10. Остальные же акции индекса стоят всего на 6% выше среднего. В целом индекс оценён на 19% выше среднего значения.

Что нам даёт эта информация? Надо учитывать, что у технологических корпораций есть определённые преимущества, которые оправдывают повышенную оценку. Но в разрезе S&P500 топ-10 компаний всё равно выглядят слишком дорого, и имеют повышенный риск коррекции в случае рецессии. При этом остальные компании индекса не стоят настолько дорого, чтобы мы могли говорить про "пузырь".

Так что на горизонте года падением S&P500 на 30-40-50% даже с учётом жёсткой монетарной политики ФРС пока не пахнет.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

Мы уже говорили, что риски рецессии растут, и в связи с этим возникает резонный вопрос - насколько глубоко можем упасть?

Так как каждая рецессия по-своему уникальна, конкретные цифры представить сложно. Но оценка компаний S&P500 показывает интересную картину.

Топ-10 (с учетом префов Гугла - 9) крупнейших компаний S&P500 (а именно: AAPL, MSFT, AMZN, FB, GOOGL, GOOG, TSLA, NVDA, BRK.B, UNH) оцениваются по мультипликатору P/E более 30х, что на 54% выше среднего значения для топ-10. Остальные же акции индекса стоят всего на 6% выше среднего. В целом индекс оценён на 19% выше среднего значения.

Что нам даёт эта информация? Надо учитывать, что у технологических корпораций есть определённые преимущества, которые оправдывают повышенную оценку. Но в разрезе S&P500 топ-10 компаний всё равно выглядят слишком дорого, и имеют повышенный риск коррекции в случае рецессии. При этом остальные компании индекса не стоят настолько дорого, чтобы мы могли говорить про "пузырь".

Так что на горизонте года падением S&P500 на 30-40-50% даже с учётом жёсткой монетарной политики ФРС пока не пахнет.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

{kind=link}

Динамика секторов в США с начала 2022 года. В лидерах роста:

▪️Energy (нефтегаз), $XLE ETF +40.79% - здесь понятно, энергетический кризис, структурные проблемы в отрасли, дефицит на рынке и др. факторы.

Интересно смотрятся другие - 2-е, 3-е и 4-е место:

▪️Utilites (коммунальщики) $XLU +7.89%, ▪️Consumer Staples (товары первой необходимости) $XLP +2.12%

▪️Health Care (фарма) $XLV +1.09%

Это "защитные" сектора - Defensives. Их рост не что иное как отражение приближающейся рецессии в экономике США и в мире. Об этом также говорит плоская кривая доходностей гос облигаций США.

Сейчас как никогда к выбору компания для инвестирования нужно подходить ответственно. Подход "купить любую акцию и она вырастет" уже не работает и не будет работать. Время хайпов заканчивается (закончилось).

Надежный помощник - наш сервис по подписке IS PRIVATE ▶️ @investoryprivate_bot

▪️Energy (нефтегаз), $XLE ETF +40.79% - здесь понятно, энергетический кризис, структурные проблемы в отрасли, дефицит на рынке и др. факторы.

Интересно смотрятся другие - 2-е, 3-е и 4-е место:

▪️Utilites (коммунальщики) $XLU +7.89%, ▪️Consumer Staples (товары первой необходимости) $XLP +2.12%

▪️Health Care (фарма) $XLV +1.09%

Это "защитные" сектора - Defensives. Их рост не что иное как отражение приближающейся рецессии в экономике США и в мире. Об этом также говорит плоская кривая доходностей гос облигаций США.

Сейчас как никогда к выбору компания для инвестирования нужно подходить ответственно. Подход "купить любую акцию и она вырастет" уже не работает и не будет работать. Время хайпов заканчивается (закончилось).

Надежный помощник - наш сервис по подписке IS PRIVATE ▶️ @investoryprivate_bot

Вестник санкций, выпуск №1 - Алроса, Мечел/Распадская, Русал

В апреле 2018-го новости о полных блокирующих санкциях против Русала были сенсацией, а сейчас их вводят против российских компаний чуть ли не каждый день.

В сегодняшнем выпуске нашего санкционного вестника:

▪️Алроса - полные блокирующие санкции от США. С одной стороны, санкции нестрашные: до санкций прямого импорта российских алмазов в США практически не было. Логистически алмазы стекаются в первую очередь в Индию, для которой алмазная отрасль является крайне важной. Присоединение Индии к данным санкциям маловероятно. С другой стороны, у США теперь появился дополнительный рычаг давления на Индию. Итог: санкции выглядят незначительными, но непрямой эффект оценить сложно, например - возможный отказ контрагентов от сотрудничества с Алросой из-за риска вторичных санкций.

▪️Мечел/Распадская - запрет импорта угля со стороны ЕС. Мечел экспортировал примерно 15% от общего объема в ЕС, Распадская - ~11%. Запрет начнет действовать лишь с августа, за это время данные объёмы можно перераспределить в Азию.

▪️Русал - риск национализации активов со стороны Украины. Николаевский глиноземный завод остановил свою работу в марте, в обычное время завод выпускал ~1.7 млн тонн глинозёма в год или ~20% от общего объёма выпуска компанией. Судя по последним новостям, завод перейдет в собственность Украины, для Русала это будет весьма чувствительная потеря.

▪️МТС и Ростелеком - послабления для телекоммуникационной отрасли со стороны США. Позитивная новость, которая немного облегчает участь российских телекомов. Структурно проблемы остаются: доходы у телекомов в рублях, а расходы - в валюте. Укрепление рубля открывает окно для закупок оборудования по приемлемым ценам, но как долго продлится период крепкого рубля - сказать сложно.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

В апреле 2018-го новости о полных блокирующих санкциях против Русала были сенсацией, а сейчас их вводят против российских компаний чуть ли не каждый день.

В сегодняшнем выпуске нашего санкционного вестника:

▪️Алроса - полные блокирующие санкции от США. С одной стороны, санкции нестрашные: до санкций прямого импорта российских алмазов в США практически не было. Логистически алмазы стекаются в первую очередь в Индию, для которой алмазная отрасль является крайне важной. Присоединение Индии к данным санкциям маловероятно. С другой стороны, у США теперь появился дополнительный рычаг давления на Индию. Итог: санкции выглядят незначительными, но непрямой эффект оценить сложно, например - возможный отказ контрагентов от сотрудничества с Алросой из-за риска вторичных санкций.

▪️Мечел/Распадская - запрет импорта угля со стороны ЕС. Мечел экспортировал примерно 15% от общего объема в ЕС, Распадская - ~11%. Запрет начнет действовать лишь с августа, за это время данные объёмы можно перераспределить в Азию.

▪️Русал - риск национализации активов со стороны Украины. Николаевский глиноземный завод остановил свою работу в марте, в обычное время завод выпускал ~1.7 млн тонн глинозёма в год или ~20% от общего объёма выпуска компанией. Судя по последним новостям, завод перейдет в собственность Украины, для Русала это будет весьма чувствительная потеря.

▪️МТС и Ростелеком - послабления для телекоммуникационной отрасли со стороны США. Позитивная новость, которая немного облегчает участь российских телекомов. Структурно проблемы остаются: доходы у телекомов в рублях, а расходы - в валюте. Укрепление рубля открывает окно для закупок оборудования по приемлемым ценам, но как долго продлится период крепкого рубля - сказать сложно.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

Про курс доллара и наличную валюту

Под вечер пятницы ЦБ внёс ряд изменений, который касается оборота валюты.

ℹ️Суммируем все свежие изменения:

▪️С понедельника на бирже можно будет купить доллары/евро/фунты без комиссии 12%.

▪️С валютных счетов и вкладов, которые были открыты до 9 марта 2022 года, можно будет снимать не только доллары, но и евро, но не больше $10 000 или эквивалента в евро.

▪️С 18 апреля можно будет купить наличную валюту, но только ту, что поступила в кассы банков с 9 апреля. Из-за этой оговорки количество доступной для покупки валюты может быть ограничено.

▪️Обналичить свежекупленную на бирже валюту судя по всему, не удастся. Поэтому курс покупки у банков может быть сильно выше, чем курс на бирже.

❗️О чём надо помнить:

▫️США и ЕС запретили ввоз новой наличной валюты в Россию. Чем дольше будут действовать санкции, тем ценее будет валюта именно в наличном виде.

▫️ФРС США будет агрессивно повышать процентные ставки. Доллар в период повышения ставок как правило, укреплялся по отношению к другим валютам. Если вы покупаете валюту в инвестиционных целях, то мы бы отдавали приоритет доллару и юаням.

▫️Федеральный бюджет РФ свёрстан с учётом курса 73 рубля за доллар. ЦБ не допустит укрепления рубля сильно ниже этой отметки.

▫️Сейчас хороший момент для покупки акций российских экспортёров, которые скорректировались из-за снижения курса доллара. Наш список акций РФ на покупку с подробным обоснованием можно приобрести здесь ▶️ @investoryprivate_bot

Под вечер пятницы ЦБ внёс ряд изменений, который касается оборота валюты.

ℹ️Суммируем все свежие изменения:

▪️С понедельника на бирже можно будет купить доллары/евро/фунты без комиссии 12%.

▪️С валютных счетов и вкладов, которые были открыты до 9 марта 2022 года, можно будет снимать не только доллары, но и евро, но не больше $10 000 или эквивалента в евро.

▪️С 18 апреля можно будет купить наличную валюту, но только ту, что поступила в кассы банков с 9 апреля. Из-за этой оговорки количество доступной для покупки валюты может быть ограничено.

▪️Обналичить свежекупленную на бирже валюту судя по всему, не удастся. Поэтому курс покупки у банков может быть сильно выше, чем курс на бирже.

❗️О чём надо помнить:

▫️США и ЕС запретили ввоз новой наличной валюты в Россию. Чем дольше будут действовать санкции, тем ценее будет валюта именно в наличном виде.

▫️ФРС США будет агрессивно повышать процентные ставки. Доллар в период повышения ставок как правило, укреплялся по отношению к другим валютам. Если вы покупаете валюту в инвестиционных целях, то мы бы отдавали приоритет доллару и юаням.

▫️Федеральный бюджет РФ свёрстан с учётом курса 73 рубля за доллар. ЦБ не допустит укрепления рубля сильно ниже этой отметки.

▫️Сейчас хороший момент для покупки акций российских экспортёров, которые скорректировались из-за снижения курса доллара. Наш список акций РФ на покупку с подробным обоснованием можно приобрести здесь ▶️ @investoryprivate_bot

ТРИ ПОРТФЕЛЬНЫХ СЦЕНАРИЯ 2022.pdf

3.3 MB

👆🏽Забирайте, пользуйтесь и ставьте реакцию на этот пост🔥👇🏽

Дорогие наши инвесторы, мы подготовили для вас крутой файл-шпаргалку!! В котором описали три портфельных сценария на этот год.

Актуально каждому!

Ведь мы описали три варианта: консервативный, умеренный и агрессивный.

‼️✅ТРИ ПОРТФЕЛЬНЫХ СЦЕНАРИЯ 2022

Дорогие наши инвесторы, мы подготовили для вас крутой файл-шпаргалку!! В котором описали три портфельных сценария на этот год.

Актуально каждому!

Ведь мы описали три варианта: консервативный, умеренный и агрессивный.

‼️✅ТРИ ПОРТФЕЛЬНЫХ СЦЕНАРИЯ 2022

💥Прогноз курса доллара. Санкции Сбербанк. Что купить на российском рынке?

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

В новом ролике разбираем вопросы:

- курс доллара, ожидания

- снижение ключевой ставки

- новые санкции и акции Сбера, ВТБ

- торги без нерезидентов

- интересная идея с потенциалом х2

0:00 Начало

0:38 Про доллар: что дальше?

06:55 Про снижение ключевой ставки

10:20 Про санкции, акции Сбера, ВТБ

17:57 Про российский рынок

20:32 Что купить?

Приятного Вам просмотра! @investorylife

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

В новом ролике разбираем вопросы:

- курс доллара, ожидания

- снижение ключевой ставки

- новые санкции и акции Сбера, ВТБ

- торги без нерезидентов

- интересная идея с потенциалом х2

0:00 Начало

0:38 Про доллар: что дальше?

06:55 Про снижение ключевой ставки

10:20 Про санкции, акции Сбера, ВТБ

17:57 Про российский рынок

20:32 Что купить?

Приятного Вам просмотра! @investorylife

{kind=link}

🛢 Российская нефть остаётся дешёвой, транспортировка дорожает

С начала "спецоперации" российская нефть торгуется с дисконтом – сейчас он составляет уже ~30$ за баррель.

Но дисконт это только полбеды, ещё одна проблема для российских нефтяников – перенаправление поставок из Запада в Азию. Как пишут ребята из SberCIB, транспортировка в Северную Европу стоила $1/баррель, поставка нефти в Азию обходится гораздо дороже – $5/баррель в "обычное" время и целых $15/баррель сейчас. То есть сейчас логистика в пересчёте на баррель выросла условно в 15 раз.

Однако после завершения "спецоперации" дисконт будет неизбежно сокращаться. С учётом роста логистических издержек дисконт российского сорта Urals может сократиться примерно до $7/барр. в долгосрочной перспективе. Это выше среднеисторического уровня ($1-2/барр.), но заметно ниже, чем сейчас. Поэтому мы считаем, что российская нефтянка выглядит привлекательно на горизонте 2-3 лет.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

С начала "спецоперации" российская нефть торгуется с дисконтом – сейчас он составляет уже ~30$ за баррель.

Но дисконт это только полбеды, ещё одна проблема для российских нефтяников – перенаправление поставок из Запада в Азию. Как пишут ребята из SberCIB, транспортировка в Северную Европу стоила $1/баррель, поставка нефти в Азию обходится гораздо дороже – $5/баррель в "обычное" время и целых $15/баррель сейчас. То есть сейчас логистика в пересчёте на баррель выросла условно в 15 раз.

Однако после завершения "спецоперации" дисконт будет неизбежно сокращаться. С учётом роста логистических издержек дисконт российского сорта Urals может сократиться примерно до $7/барр. в долгосрочной перспективе. Это выше среднеисторического уровня ($1-2/барр.), но заметно ниже, чем сейчас. Поэтому мы считаем, что российская нефтянка выглядит привлекательно на горизонте 2-3 лет.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

❌ Акции РФ: кто не планирует платить дивиденды

Из-за геополитики традиционный летний дивидендный сезон, кажется, будет куда более скудным, чем в прошлом году.

Вот кто рекомендовал не выплачивать дивиденды на текущий момент:

1. Мосбиржа — Совет директоров рекомендовал не выплачивать за 2021 год;

2. Мать и дитя — руководство приостановило выплату дивидендов, не исключает их выплату до конца года;

3. Распадская — СД рекомендовал не выплачивать за 2021 год;

4. Энел Россия — СД рекомендовал не выплачивать за 2021 год, итальянская Enel (держит 56% Энел Россия) собирается сворачивать деятельность в России;

5. X5 Retail Group — СД рекомендовал не выплачивать финальные дивиденды за 2021 год;

6. Русагро — СД рекомендовал не выплачивать за 2021 год;

7. Группа ЛСР — СД рекомендовал не выплачивать за 2021 год;

8. Черкизово — СД рекомендовал не выплачивать за 2021 год;

9. Globaltrans — СД рекомендовал не выплачивать финальные дивиденды за 2021 год из-за "технических ограничений", связанных с передачей средств в кипрскую холдинговую компанию;

10. НЛМК — СД рекомендовал не выплачивать за 4-й квартал 2021 года и 1-й кв. 2022. Также не будет публикации отчётности за 1 кв. 2022 г;

11. Северсталь — СД рекомендовал не выплачивать за 4 кв. 2021 года и 1 кв. 2022 г.

🔴 Также высокий риск невыплаты или сокращения дивидендов у ВТБ и Сбера, двух крупнейших банков, пострадавших от санкций.

❗️О чём надо помнить:

▫️Отмена дивидендов — неприятно, но несмертельно. Нужно различать причину невыплаты дивидендов: большинство российских компаний "перестраховываются" на случай, если санкции повлияют на их бизнес. Невыплаченные в виде дивидендов деньги останутся внутри компании, и если всё обойдется — они будут выплачены в будущем.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

Из-за геополитики традиционный летний дивидендный сезон, кажется, будет куда более скудным, чем в прошлом году.

Вот кто рекомендовал не выплачивать дивиденды на текущий момент:

1. Мосбиржа — Совет директоров рекомендовал не выплачивать за 2021 год;

2. Мать и дитя — руководство приостановило выплату дивидендов, не исключает их выплату до конца года;

3. Распадская — СД рекомендовал не выплачивать за 2021 год;

4. Энел Россия — СД рекомендовал не выплачивать за 2021 год, итальянская Enel (держит 56% Энел Россия) собирается сворачивать деятельность в России;

5. X5 Retail Group — СД рекомендовал не выплачивать финальные дивиденды за 2021 год;

6. Русагро — СД рекомендовал не выплачивать за 2021 год;

7. Группа ЛСР — СД рекомендовал не выплачивать за 2021 год;

8. Черкизово — СД рекомендовал не выплачивать за 2021 год;

9. Globaltrans — СД рекомендовал не выплачивать финальные дивиденды за 2021 год из-за "технических ограничений", связанных с передачей средств в кипрскую холдинговую компанию;

10. НЛМК — СД рекомендовал не выплачивать за 4-й квартал 2021 года и 1-й кв. 2022. Также не будет публикации отчётности за 1 кв. 2022 г;

11. Северсталь — СД рекомендовал не выплачивать за 4 кв. 2021 года и 1 кв. 2022 г.

🔴 Также высокий риск невыплаты или сокращения дивидендов у ВТБ и Сбера, двух крупнейших банков, пострадавших от санкций.

❗️О чём надо помнить:

▫️Отмена дивидендов — неприятно, но несмертельно. Нужно различать причину невыплаты дивидендов: большинство российских компаний "перестраховываются" на случай, если санкции повлияют на их бизнес. Невыплаченные в виде дивидендов деньги останутся внутри компании, и если всё обойдется — они будут выплачены в будущем.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

🦠 Пандемия ещё не закончилась

Почти 30 миллионов жителей Шанхая и агломерации уже третью неделю находятся под тотальным локдауном, в рамках которого нельзя даже выйти на улицу чтобы купить еды – рассчитывать приходится на курьеров.

На этом фоне Brent вчера в моменте торговался ниже $100 за баррель. По предварительным оценкам, спрос на нефть со стороны Китая в период локдауна в Шанхае упал примерно на ~1.3 млн баррелей в день. Параллельно США продолжают продавать нефть из своего стратегического резерва в объёме ~1 млн баррелей в день, что также давит на котировки нефти.

Как видим из графика выше, ситуация с ковидом в Китае ухудшается, и мы допускаем, что в какой-то момент китайские власти встанут перед тяжёлым выбором – либо держать страну под локдаунами и жертвовать экономическим ростом, либо допустить более высокие цифры заболеваемости и оставить экономику в рабочем состоянии. Как бы то ни было, это очередной фактор неопределённости, который стоит иметь в виду.

@investoryprivate_bot

Почти 30 миллионов жителей Шанхая и агломерации уже третью неделю находятся под тотальным локдауном, в рамках которого нельзя даже выйти на улицу чтобы купить еды – рассчитывать приходится на курьеров.

На этом фоне Brent вчера в моменте торговался ниже $100 за баррель. По предварительным оценкам, спрос на нефть со стороны Китая в период локдауна в Шанхае упал примерно на ~1.3 млн баррелей в день. Параллельно США продолжают продавать нефть из своего стратегического резерва в объёме ~1 млн баррелей в день, что также давит на котировки нефти.

Как видим из графика выше, ситуация с ковидом в Китае ухудшается, и мы допускаем, что в какой-то момент китайские власти встанут перед тяжёлым выбором – либо держать страну под локдаунами и жертвовать экономическим ростом, либо допустить более высокие цифры заболеваемости и оставить экономику в рабочем состоянии. Как бы то ни было, это очередной фактор неопределённости, который стоит иметь в виду.

@investoryprivate_bot

Что будет с курсом доллара в апреле?

В этом месяце на курс рубля будут действовать следующие факторы:

▪️Значительная часть ограничений на движение капитала всё ещё в силе. Нельзя вывозить больше $10 тыс., экспортёры вынуждены продавать 80% выручки, и т.д.

▪️25-28 апреля экспортёрам предстоят крупные налоговые выплаты в размере ~$21 млрд, что обеспечит мощный спрос на валюту до конца месяца.

▪️В марте импорт упал на 50% (!) из-за санкций — падение импорта промышленных товаров и технологий составило больше 70%. Меньше импорта — меньше спроса на валюту.

В таких условиях мы допускаем, что в ближайшие две-три недели курс снова может протестировать уровень и 75, и даже 70 рублей. Однако мы не считаем такое положение дел устойчивым. В условиях высокой геополитической напряжённости высокая волатильность рубля сохранится.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

В этом месяце на курс рубля будут действовать следующие факторы:

▪️Значительная часть ограничений на движение капитала всё ещё в силе. Нельзя вывозить больше $10 тыс., экспортёры вынуждены продавать 80% выручки, и т.д.

▪️25-28 апреля экспортёрам предстоят крупные налоговые выплаты в размере ~$21 млрд, что обеспечит мощный спрос на валюту до конца месяца.

▪️В марте импорт упал на 50% (!) из-за санкций — падение импорта промышленных товаров и технологий составило больше 70%. Меньше импорта — меньше спроса на валюту.

В таких условиях мы допускаем, что в ближайшие две-три недели курс снова может протестировать уровень и 75, и даже 70 рублей. Однако мы не считаем такое положение дел устойчивым. В условиях высокой геополитической напряжённости высокая волатильность рубля сохранится.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

Двойное налогообложение и дивиденды — уточняем

После новостей о прекращении обмена налоговой информацией между США и Россией первой (относительно логичной) реакцией инвесторов и брокеров были сообщения о том, что теперь дивиденды попадут под двойное налогообложение.

Однако Минфин РФ разъяснил, что прекращение обмена налоговой информацией НЕ означает прекращения действия соглашений о двойном налогообложении:

"Все заключенные Российской Федерацией соглашения об избежании двойного налогообложения с иностранными государствами действуют и применяются. Зачет налогов, уплаченных на территории иностранного государства, производится в порядке, предусмотренном положениями соответствующего соглашения об избежании двойного налогообложения и положениями Налогового кодекса Российской Федерации"

Форма W-8BEN остаётся актуальной, порядок уплаты налогов с дивидендов иностранных компаний остаётся неизменным.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

После новостей о прекращении обмена налоговой информацией между США и Россией первой (относительно логичной) реакцией инвесторов и брокеров были сообщения о том, что теперь дивиденды попадут под двойное налогообложение.

Однако Минфин РФ разъяснил, что прекращение обмена налоговой информацией НЕ означает прекращения действия соглашений о двойном налогообложении:

"Все заключенные Российской Федерацией соглашения об избежании двойного налогообложения с иностранными государствами действуют и применяются. Зачет налогов, уплаченных на территории иностранного государства, производится в порядке, предусмотренном положениями соответствующего соглашения об избежании двойного налогообложения и положениями Налогового кодекса Российской Федерации"

Форма W-8BEN остаётся актуальной, порядок уплаты налогов с дивидендов иностранных компаний остаётся неизменным.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

Транссиб, уголь и Шёлковый путь

РЖД приступил к строительству дополнительного железнодорожного узла на Транссибирской магистрали. Новый узел должен увеличить пропускную способность этой части Транссибирской магистрали примерно на 15% до 167 млн тонн в год к 2025 году. Ввод узла в эксплуатацию запланирован на 2024 год.

✅ Расширение Транссиба может создать более благоприятные условия для переориентации экспорта российского угля и металлов в страны Азии. Долгосрочно для Мечела и Распадской это явный позитив.

🔴 Однако на фоне транспортной блокады России со стороны Запада, может потерять актуальность идея Нового Шёлкового пути, которую с середины 2010-х продвигает Китай. Смысл затеи был в том, чтобы сократить логистические издержки переводя поставки в Европу с морского на железнодорожный транспорт через Казахстан и Россию. Железнодорожное сообщение пока не перекрыто, но это может измениться уже в ближайших пакетах санкций. Для России это - потенциально упущенная инвестиционная возможность на десятки миллиардов долларов.

Мы сомневаемся, что Китай откажется от Нового Шёлкового пути, но дальнейшее развитие проекта, скорее всего, будет уже без участия 🇷🇺России. При любом раскладе в выигрыше останется 🇰🇿Казахстан, который был и остаётся главной транзитной страной в Средней Азии.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

РЖД приступил к строительству дополнительного железнодорожного узла на Транссибирской магистрали. Новый узел должен увеличить пропускную способность этой части Транссибирской магистрали примерно на 15% до 167 млн тонн в год к 2025 году. Ввод узла в эксплуатацию запланирован на 2024 год.

✅ Расширение Транссиба может создать более благоприятные условия для переориентации экспорта российского угля и металлов в страны Азии. Долгосрочно для Мечела и Распадской это явный позитив.

🔴 Однако на фоне транспортной блокады России со стороны Запада, может потерять актуальность идея Нового Шёлкового пути, которую с середины 2010-х продвигает Китай. Смысл затеи был в том, чтобы сократить логистические издержки переводя поставки в Европу с морского на железнодорожный транспорт через Казахстан и Россию. Железнодорожное сообщение пока не перекрыто, но это может измениться уже в ближайших пакетах санкций. Для России это - потенциально упущенная инвестиционная возможность на десятки миллиардов долларов.

Мы сомневаемся, что Китай откажется от Нового Шёлкового пути, но дальнейшее развитие проекта, скорее всего, будет уже без участия 🇷🇺России. При любом раскладе в выигрыше останется 🇰🇿Казахстан, который был и остаётся главной транзитной страной в Средней Азии.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

{kind=link}

📈Экспорт сырья: немного занимательных цифр

Уже почти два месяца Россия живёт под санкциями. Но деньги за ресурсы страна как получала, так и продолжает получать.

▪️По оценкам Bloomberg, за этот год Россия может заработать на экспорте $321 млрд, что на треть больше, чем в 2021 году.

▪️В соответствии с требованиями ЦБ о продаже 80% выручки, экспортёры сейчас продают ~$1.4 млрд в день, при этом в начале "спецоперации" ЦБ тратил всего $400 млн на поддержку курса рубля. Поэтому продажа выручки экспортёров — фактор укрепления рубля, который не стоит недооценивать.

▪️Объёмы торговли валютой после начала "спецоперации" упали настолько, что, по оценкам экспертов, для поддержания текущего курса рубля экспортёрам требуется продавать всего 40% своей выручки, то есть в два раза меньше чем сейчас.

В моменте санкции несущественно влияют на экспортную составляющую российской экономики. Но со стороны импорта ситуация неблагоприятная, о чём мы поговорим в одном из наших будущих постов.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

Уже почти два месяца Россия живёт под санкциями. Но деньги за ресурсы страна как получала, так и продолжает получать.

▪️По оценкам Bloomberg, за этот год Россия может заработать на экспорте $321 млрд, что на треть больше, чем в 2021 году.

▪️В соответствии с требованиями ЦБ о продаже 80% выручки, экспортёры сейчас продают ~$1.4 млрд в день, при этом в начале "спецоперации" ЦБ тратил всего $400 млн на поддержку курса рубля. Поэтому продажа выручки экспортёров — фактор укрепления рубля, который не стоит недооценивать.

▪️Объёмы торговли валютой после начала "спецоперации" упали настолько, что, по оценкам экспертов, для поддержания текущего курса рубля экспортёрам требуется продавать всего 40% своей выручки, то есть в два раза меньше чем сейчас.

В моменте санкции несущественно влияют на экспортную составляющую российской экономики. Но со стороны импорта ситуация неблагоприятная, о чём мы поговорим в одном из наших будущих постов.

✅ Как приготовиться к любому развитию событий? В нашей шпаргалке по портфельным сценариям три набора ценных бумаг в зависимости от стиля инвестора — забираем здесь.

@investoryprivate_bot

{kind=link}

Twitter (TWTR) - к предложению Маска есть вопросы

Маск в очередной раз огорошил публику – сначала купил 9.2% компании, теперь замахнулся на покупку всего Твиттера. Предлагаемая цена за акцию – $52.4/акция. Почему к данному офферу у нас есть вопросы:

▪️Непонятно, как будет финансироваться сделка. По офферу выкуп акций будет происходить за кэш, то есть Маску надо где-то найти более $30 млрд чтобы выкупить всю компанию. Вероятно, Маск продаст ещё акций Tesla.

▪️Непонятно, одобрит ли SEC такую сделку в принципе.

Если компания будет выкуплена, Маск собирается вывести её с биржи сделать частной. Если же сделка не состоится, то Маск допустил, что продаст уже приобретённый 9.7% пакет акций. При этом на горизонте не видно, чтобы кто-то захотел купить Твиттер вместо Маска.

Как мы уже говорили, волатильность в акциях TWTR станет выше. Пока что именно так оно и выходит.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot

Маск в очередной раз огорошил публику – сначала купил 9.2% компании, теперь замахнулся на покупку всего Твиттера. Предлагаемая цена за акцию – $52.4/акция. Почему к данному офферу у нас есть вопросы:

▪️Непонятно, как будет финансироваться сделка. По офферу выкуп акций будет происходить за кэш, то есть Маску надо где-то найти более $30 млрд чтобы выкупить всю компанию. Вероятно, Маск продаст ещё акций Tesla.

▪️Непонятно, одобрит ли SEC такую сделку в принципе.

Если компания будет выкуплена, Маск собирается вывести её с биржи сделать частной. Если же сделка не состоится, то Маск допустил, что продаст уже приобретённый 9.7% пакет акций. При этом на горизонте не видно, чтобы кто-то захотел купить Твиттер вместо Маска.

Как мы уже говорили, волатильность в акциях TWTR станет выше. Пока что именно так оно и выходит.

___

Покупаем российские и иностранные акции в режиме online▶️ @investoryprivate_bot