Forwarded from Инвестируй или проиграешь | Юрий Козлов

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

Черкизово

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

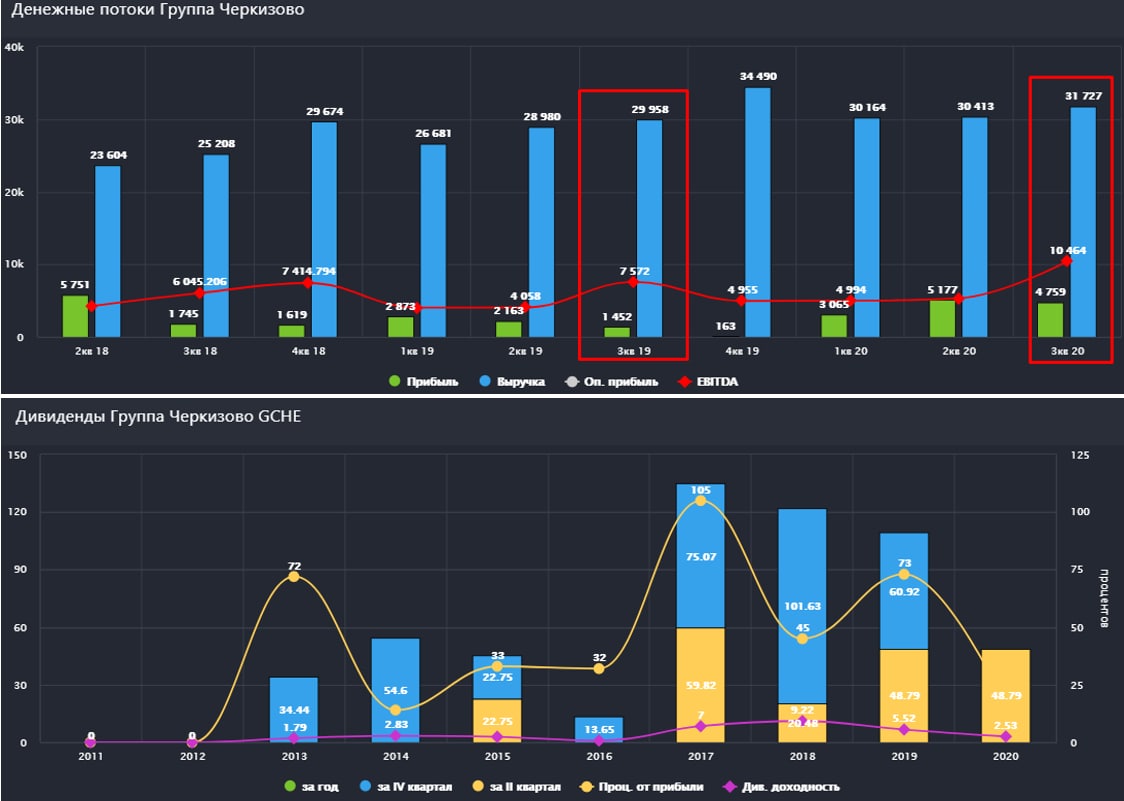

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

История Группы начинается с 1974 года, когда был открыт Черкизовский мясоперерабатывающий завод (ЧМПЗ). С тех пор Группа прилично нарастила свои активы, на данный момент бизнес включает такие сегменты, как:

✔️Птицеводство

✔️Свиноводство

✔️Мясопереработка

✔️Производство мяса индейки

✔️Растеневодство

✔️Кормопроизводство

Ключевыми направлениями бизнеса является птицеводство и свиноводство, включая мясопереработку, они приносят значительную часть выручки. Компания сама занимается производством кормов для животных, что увеличивает рентабельность. Рыночные цены на эту продукцию подвержены волатильности, в том числе из-за курсовых разниц, из-за чего чистая прибыль у компании "плавает".

Я долгое время избегал разбора компаний из агросектора, в связи с тем, что сам не хочу инвестировать в бойню, хотя с недавних пор снова вернул мясо в свой рацион. Часто приходят вопросы по компании Черкизово, давайте разберем их отчет за 3 квартал и оценим перспективы.

Выручка выросла на 5,9% до 31,7 млрд. руб.

EBITDA (adj) выросла на 38,2% до 10,5 млрд. руб.

Чистая прибыль выросла почти в 3 раза до 4,5 млрд. руб.

Группа постоянно инвестирует в рост производства, покупая различные активы, в октябре она приобрела завод по производству полуфабрикатов из мяса птицы. Активный рост сегмента доставки готовой еды увеличивает оборот ресторанов быстрого питания, куда в частности Черкизово поставляет свои полуфабрикаты. Рост бизнеса это всегда хорошо, при сохранении маржинальности, но в данном случае это еще приводит и к росту долга, который составил 62,2 млрд. руб.

ND/EBITDA = 2,4 - уже на грани, но с учетом низких ставок, пока не сильно критично.

В рамках стратегии компании есть планы по активному наращиванию высокомаржинальных активов, что приведет к росту операционных показателей.

Комментарий ген. директора компании Сергея Михайлова: "Рост экспорта, на долю которого в настоящее время приходится 8% от всего объема продаж Компании, частично позволяет смягчить влияние колебаний валютных курсов. В связи с этим мы намерены продолжить наращивать экспортные продажи. Стратегия Компании предусматривает возможность покупки отдельных привлекательных активов на внутреннем рынке. В октябре мы завершили сделку по приобретению небольшого завода по производству полуфабрикатов из мяса птицы, что позволило расширить наш ассортимент продукции с высокой добавленной стоимостью для ресторанов быстрого питания. Несмотря на то, что на фоне пандемии по-прежнему наблюдается падение спроса в сегменте быстрого питания и на рынке общественного питания в целом, мы позитивно оцениваем среднесрочные и долгосрочные перспективы данного сегмента. Поэтому сделка по приобретению завода полностью отвечает целям нашей стратегии."

Несмотря на капексы, свободный денежный поток продолжает расти, что в перспективе позволит снизить долговую нагрузку. Компания платит дивиденды не менее 50% от скорректированной ЧП по МСФО, что весьма неплохо для растущего бизнеса. По итогам 9 месяцев компания заработала 234 рубля на акцию за вычетом переоценок, или около 117 рублей дивидендов, из которых 48,8 рублей уже выплатили. По итогам 4 квартала могут заработать еще 20-30 рублей дивидендов, таким образом, суммарная выплата за год может составить 140 - 150 рублей, что даст около 7,5% ДД в среднем.

Если вам нравится данный сектор и у вас нет моральных предрассудков, то Черкизово смотрится весьма неплохо. Потенциал роста сохраняется, одновременно компания платит неплохие дивиденды. Немного смущает долговая нагрузка, но за ее динамикой нужно просто наблюдать, весьма вероятно, что за счет роста EBITDA данный мультипликатор будет постепенно снижаться в ближайшие годы. Нужно еще учитывать фактор того, что могут быть вспышки заболеваний у животных, сейчас вероятность этого не очень высокая, но совсем этого исключать не стоит. Я сам компанию не держу, как уже говорил, но не по причине дороговизны бизнеса или его плохого качества.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GCHE

{kind=link}

Черкизово подкинула свинью #GCHE

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}