Ростелеком

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

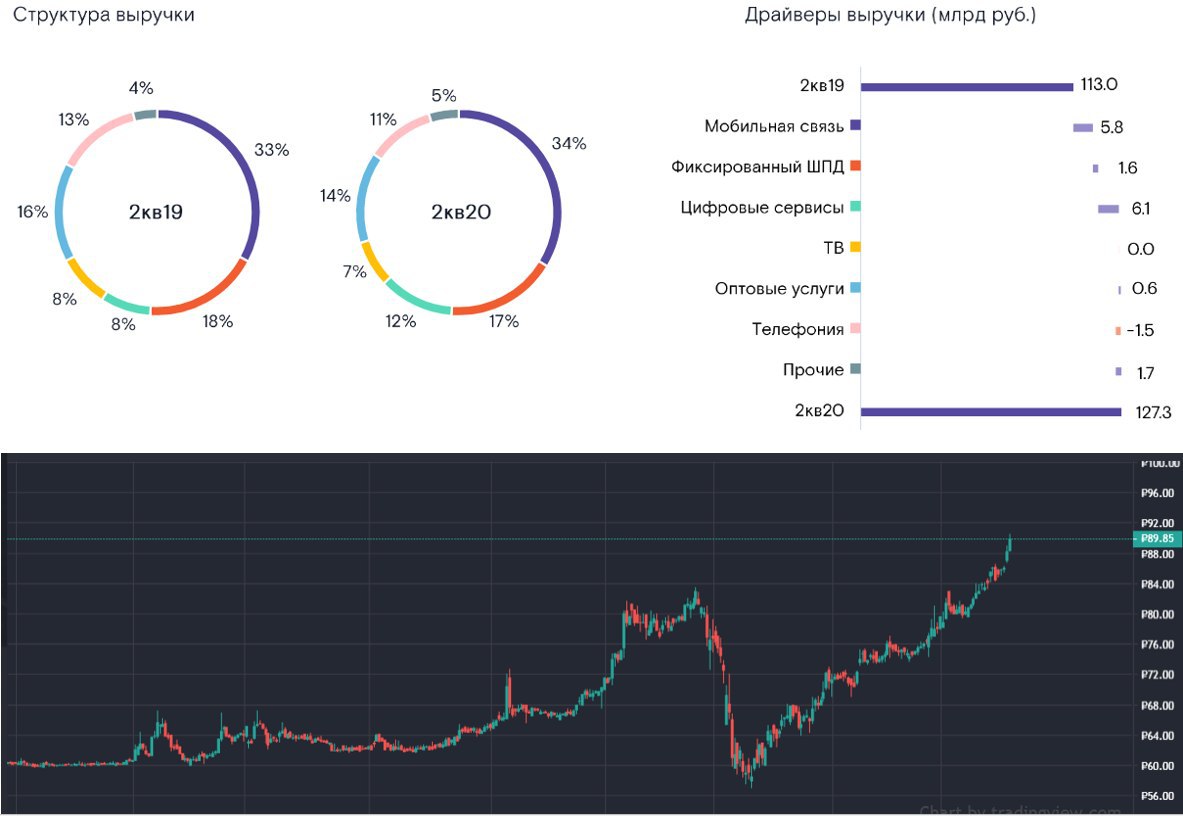

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

Вышел хороший отчет у Ростелекома за 2 квартал и 1 полугодие в целом.

Продолжается цифровая и мобильная трансформация бизнеса, эти направления суммарно дали прирост выручки в 11,9 млрд. руб за 1 полугодие. Телефония, продолжает медленно отмирать, а ведь именно она до недавнего времени давала основную часть доходов компании, а сейчас занимает в ней всего 11%.

Доля мобильной связи в лице Теле-2 дает около 1/3 всей выручки и продолжает расти двузначными темпами, за полугодие рост составил 15,9% г/г. Этот сегмент показывает двузначный рост не только финансово, но и операционно, количество пользователей мобильного интернета выросло на 28,1% г/г, потребление трафика увеличилось на 66% г/г.

Рост выручки от цифровых сервисов за 1 полугодие показал космические 65,7% г/г. В этом направлении может быть заложен самый большой потенциал для Ростелекома в перспективе.

Самоизоляция оказала положительное влияние на деятельность компаний из сектора телекомов.

Выручка за 1 полугодие выросла на 11,5% до 248,9 млрд. руб.

OIBDA за 1 полугодие выросла на 13,7% до 95,9 млрд. руб, в основном за счет роста выручки;

Чистая прибыль за 1 полугодие выросла на 14,1% до 15,4 млрд, руб за счет роста OIBDA;

Теперь несколько негативных факторов отчета:

Рост капексов, погашение кредиторской задолженности (долги компании) и рост дебиторской задолженности (долги перед компанией) съели весь денежный поток. Из-за данного фактора, свободный денежный поток по результатам полугодия стал отрицательным (-14,8 млрд руб).

Общий долг компании с конца 2019 года вырос с 361,8 млрд. руб до 444,8 млрд. руб.

ND/OIBDA = 2,2 - относительно высокая долговая нагрузка.

Учитывая, что 100% обязательств у компании в рублях, то снижение ключевой ставки должно позитивно отразится на обслуживании долга.

Перспективы

Основной драйвер роста акций, который закладывают многие аналитики - рост дивидендов в перспективе. Сейчас выплачивают 5 рублей на акцию, вначале платили 2 раза в год, но за 2019 год заплатили один раз. К текущим ценам ДД составляет 5,5%, что не очень интересно с точки зрения доходного инвестирования, но мы видим, что компания растет двузначными темпами, а трансформация бизнеса продолжается.

Высокая долговая нагрузка пока не говорит в пользу роста дивидендных выплат. С другой стороны, пока ставки низкие, компания может не очень охотно гасить свои долги (привет, АФК Система) и действительно поднять дивиденды, скажем, до 6 рублей на акцию, на выплату таких дивидендов потребуется 21 млрд. рублей. FCF по итогам 2019 года был около 22 млрд. руб, его вполне хватило бы. Но за 2020 год FCF будет явно ниже, а платить дивиденды в долг не совсем разумное решение с текущей долговой нагрузкой. Думаю, что за 2020 год увидим вновь 5 рублей дивидендов, а за 2021 может быть выше, будем следить за отчетностью.

Я на мартовской коррекции не успел заскочить в акции данной компании, теперь она у меня находится просто в вотч листе. На очередной панике вполне можно купить префы в диапазоне ниже 70 рублей (оптимист, да? 😊) на долгосрок.

А как вы думаете, какой будет дивиденд за 2020 год?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp

{kind=link}

Ростелеком

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM