💻🔨 Positive оправдал наши ожидания

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

📊 Итоги 1 полугодия:

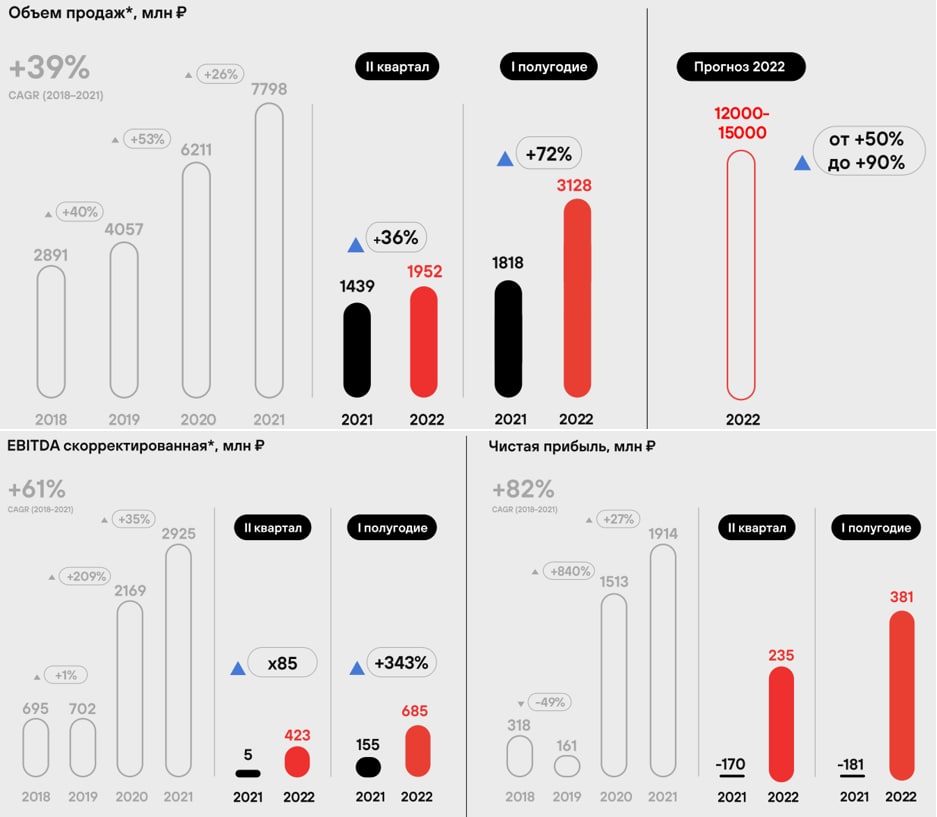

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

📊 Итоги 1 полугодия:

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Softline: слишком много рисков

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}