Мнение по рынку #stock_market

Начинаются волнения на нашем рынке, рост ставки, негативное высказывание Байдена в адрес нашего президента, снижение цен на нефть, обсуждение санкций против РФ, все это держит инвесторов в напряжении. Что делать в такой ситуации, давайте разбираться.

Для тех, у кого в портфелях значительная часть экспортеров и иных активов с привязкой к доллару, беспокоиться не стоит. Даже если текущие волнения перерастут в полноценную коррекцию, то у нас есть подушка на такой случай. Главное, не растранжирить ее полностью при падении рынка на 10-15%. Я обычно рисую план своих действий, когда на рынке начинает пахнуть жареным. Это позволяет не поддаваться эмоциям и не совершать необдуманных сделок.

Мы видим рост многих сырьевых товаров, в том числе потребительских (сахар, пшеница, масло...). Если у нас растут цены на сырье, то это автоматически приведет к подорожанию продукции, что, в свою очередь, вызовет рост инфляции. ЦБ РФ уже начал действовать на опережение, подняв ключевую ставку на 0,25% до 4,5%. В развивающихся странах тоже ставки растут, США пока оставили ставку без изменения, но нужно понимать, если они начнут ее поднимать, то это будет тревожный знак для финансовых рынков со всеми вытекающими. Длинные трежерис постепенно разгружают в США, из-за чего растет их доходность, а это косвенно может свидетельствовать о том, что инвесторы все-таки закладывают рост ставок в ближайшее время.

А теперь давайте прикинем, какие альтернативы есть акциям в текущей ситуации. Акции защищают от инфляции, растут цены на производимые товары и сырье, что увеличивает доходы компаний. В случае девальвации рубля вырастут и доходы экспортеров. На мой взгляд, в акциях гораздо спокойнее переживать неспокойные времена, ведь если куплен качественный актив по хорошей цене, то рано или поздно его вновь оценят справедливо.

Мои основные планы покупок активов в РФ в случае коррекции:

ГМК НН (#GMKN) - компания уже изъезжена вдоль и поперек, есть риск снижения дивидендов в ближайшие годы из-за роста капексов, но если брать на долгосрок (2026+ год), то идея достаточно интересная. Мои целевые уровни докупок 21т.р. и ниже.

Polymetal (#POLY) - недавно делал подробный анализ компании в закрытом канале "ИнвестократЪ+", текущие цены уже достаточно интересные для начала набора позиции, особенно, в условиях возможной нестабильности в РФ. Там же мы подробно разобрали вопрос о том, где лучше держать деньги, в ETF на золото или в золотодобывающих компаниях. Полиметалл в ближайшие годы будет потихоньку наращивать свои операционные результаты, а капексы с 2022 года прилично снизятся, что позволит платить дивиденды примерно на текущем уровне, а если золото подрастет, то можно ожидать и их рост.

Новатэк (#NVTK) - компания интересна на долгосрок, драйверами роста будут развитие северного морского пути, ужесточение требований по выбросам парниковых газов, а газ, в отличие от угля, в 2-3 раза экологичнее. Отсутствие налогов в ближайшие годы будут поддерживать маржинальность бизнеса и, как следствие, это найдет свое отражение в капитализации компании. От 1200 руб планирую начать докупки.

X5 (#FIVE) - начал набор позиции по 2400 рублей, после чего цена вновь улетела, ждем. Это лучшая компания в секторе с хорошей перспективой роста, а рост не заставит себя ждать, благодаря развитию онлайн сегмента.

НМТП (#NMTP) - рост курса доллара позитивно повлияет на доходы компании, сейчас акции укатали ниже 8 рублей, что достаточно дешево, если делать ставку на восстановление нефтяного сектора (основного для компании). Долговая нагрузка в пределах нормы, бизнесу ничего не угрожает, по итогам 2021 года можем рассчитывать на неплохие дивиденды.

Еще больше идей в нашем закрытом канале, там я оперативно пишу о своих сделках, идеях, изменениях в портфеле и проводим закрытые онлайн встречи с участниками, присоединяйтесь. Запись последней встречи с разбором текущего рынка и идей уже доступна.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинаются волнения на нашем рынке, рост ставки, негативное высказывание Байдена в адрес нашего президента, снижение цен на нефть, обсуждение санкций против РФ, все это держит инвесторов в напряжении. Что делать в такой ситуации, давайте разбираться.

Для тех, у кого в портфелях значительная часть экспортеров и иных активов с привязкой к доллару, беспокоиться не стоит. Даже если текущие волнения перерастут в полноценную коррекцию, то у нас есть подушка на такой случай. Главное, не растранжирить ее полностью при падении рынка на 10-15%. Я обычно рисую план своих действий, когда на рынке начинает пахнуть жареным. Это позволяет не поддаваться эмоциям и не совершать необдуманных сделок.

Мы видим рост многих сырьевых товаров, в том числе потребительских (сахар, пшеница, масло...). Если у нас растут цены на сырье, то это автоматически приведет к подорожанию продукции, что, в свою очередь, вызовет рост инфляции. ЦБ РФ уже начал действовать на опережение, подняв ключевую ставку на 0,25% до 4,5%. В развивающихся странах тоже ставки растут, США пока оставили ставку без изменения, но нужно понимать, если они начнут ее поднимать, то это будет тревожный знак для финансовых рынков со всеми вытекающими. Длинные трежерис постепенно разгружают в США, из-за чего растет их доходность, а это косвенно может свидетельствовать о том, что инвесторы все-таки закладывают рост ставок в ближайшее время.

А теперь давайте прикинем, какие альтернативы есть акциям в текущей ситуации. Акции защищают от инфляции, растут цены на производимые товары и сырье, что увеличивает доходы компаний. В случае девальвации рубля вырастут и доходы экспортеров. На мой взгляд, в акциях гораздо спокойнее переживать неспокойные времена, ведь если куплен качественный актив по хорошей цене, то рано или поздно его вновь оценят справедливо.

Мои основные планы покупок активов в РФ в случае коррекции:

ГМК НН (#GMKN) - компания уже изъезжена вдоль и поперек, есть риск снижения дивидендов в ближайшие годы из-за роста капексов, но если брать на долгосрок (2026+ год), то идея достаточно интересная. Мои целевые уровни докупок 21т.р. и ниже.

Polymetal (#POLY) - недавно делал подробный анализ компании в закрытом канале "ИнвестократЪ+", текущие цены уже достаточно интересные для начала набора позиции, особенно, в условиях возможной нестабильности в РФ. Там же мы подробно разобрали вопрос о том, где лучше держать деньги, в ETF на золото или в золотодобывающих компаниях. Полиметалл в ближайшие годы будет потихоньку наращивать свои операционные результаты, а капексы с 2022 года прилично снизятся, что позволит платить дивиденды примерно на текущем уровне, а если золото подрастет, то можно ожидать и их рост.

Новатэк (#NVTK) - компания интересна на долгосрок, драйверами роста будут развитие северного морского пути, ужесточение требований по выбросам парниковых газов, а газ, в отличие от угля, в 2-3 раза экологичнее. Отсутствие налогов в ближайшие годы будут поддерживать маржинальность бизнеса и, как следствие, это найдет свое отражение в капитализации компании. От 1200 руб планирую начать докупки.

X5 (#FIVE) - начал набор позиции по 2400 рублей, после чего цена вновь улетела, ждем. Это лучшая компания в секторе с хорошей перспективой роста, а рост не заставит себя ждать, благодаря развитию онлайн сегмента.

НМТП (#NMTP) - рост курса доллара позитивно повлияет на доходы компании, сейчас акции укатали ниже 8 рублей, что достаточно дешево, если делать ставку на восстановление нефтяного сектора (основного для компании). Долговая нагрузка в пределах нормы, бизнесу ничего не угрожает, по итогам 2021 года можем рассчитывать на неплохие дивиденды.

Еще больше идей в нашем закрытом канале, там я оперативно пишу о своих сделках, идеях, изменениях в портфеле и проводим закрытые онлайн встречи с участниками, присоединяйтесь. Запись последней встречи с разбором текущего рынка и идей уже доступна.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Нижнекамскнефтехим (#NKNС, #NKNСP)

Компания Нижнекамскнефтехим основана в 1967 году и является крупнейшей нефтехимической компанией Европы. В России, на сегодняшний день, она занимает лидирующую позицию по производству синтетических каучуков и пластиков. Основные производственные мощности расположены в г. Нижнекамск.

НКНХ имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin. География продаж компании включает в себя около 50 стран по всему миру. В ассортименте более 120 наименований.

Основные виды продукции:

41% - синтетические каучуки общего и специального назначения,

33% - пластики (полистирол, полипропилен, полиэтилен и АБС-пластик), мономеры (являющиеся исходным сырьем для производства каучуков и пластиков),

26% - другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, ПАВы и т.д.).

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%.

Капитализация компании – 156 млрд. руб.

Структура акционерного капитала:

Группа компаний ТАИФ– 75%

Free Float – 25%

Финансовые показатели компании за 2020 год по РСБУ (не сильно отличаются от МСФО в данном случае, отчет по МСФО за год пока не вышел):

Из-за истории с Ковидом продажи компании в 2020 году оказались под давлением, это видно по увеличению запасов на складах, которые увеличились на 40% до 23,5 млрд. руб.

Выручка снизилась на (15% г/г) до 148 млрд. руб.

EBITDA снизилась на (66% г/г) до 11,4 млрд. руб.

Чистая прибыль снизилась на (80% г/г) до 4,4 млрд. руб.

Из-за снижения всех финансовыхз показателей мультипликаторы тоже сильно поплыли и не отражают реальную ситуацию.

Прилично выросла долговая нагрузка, общий долг увеличился с 56 млрд. руб до 103 млрд. руб, чистый долг составил 65 млрд. руб.

ND/EBITDA (РСБУ) = 6,1, что выше нормы.

ROE снижается г/г последние 5 лет и в моменте составляет 3,1%.

Дивидендная политика:

«В соответствии с утвержденным Положением «О дивидендной политике» Компании сумма дивидендных выплат должна составлять не менее 15% от чистой прибыли.

Если Дивиденды по привилегированным акциям не выплачиваются, то они накапливаются для следующих выплат, но не более чем за 3 года.»

За 2020 год Нижнекамскнефтехим направит часть чистой прибыли в размере 1,3 млрд рублей на выплату дивидендов из расчета 0,73 рубля на 1 акцию. Такое решение принял совет директоров на заседании 15 марта:

- По обыкновенным акциям это - 1,1 млрд руб ДД=0,8%

- По привилегированным акциям это – 160 млн руб. ДД=1%

У компании мощная затяжная инвестпрограмма, рассчитанная до 2027 года это:

1. Олефиновый комплекс – производство этилена мощностью1200 тыс. тонн/год.

Стоимость проекта 234 млрд. руб. Срок сдачи первой очереди мощностью 600 тыс. тон/год - 2023 год, второй очереди на 600 тыс. тонн - 2027 год.

2. Строительство ПГУ-ТЭС – собственный энергоисточник мощностью 495 МВт.

Для обеспечения на 100% энергией Олефинового комплекса.

Конкуренция в секторе нефтехимии продолжает расти, Газпромнефть активно инвестирует в это направление, Роснефть наращивает мощности по производству нефтехимии. Лукойл к 2022 году планирует ввести в строй два комплекса, на Нижегородском НПЗ и в Бургасе, по производству полипропилена общей мощностью 800 тыс тон/год. Рост конкуренции и рост цен на нефть говорят о том, что маржинальность бизнеса продолжит снижаться. Это может привести к росту сроков окупаемости текущих проектов НКНХ.

Было большое количество вопросов относительно данного бизнеса. Это всего лишь мнение, может быть ошибочное. Но пока цифры и факты говорят о том, что у НКНХ могут быть проблемы в ближайшей перспективе, особенно с учетом роста долговой нагрузки в эпоху роста ставок в стране.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Нижнекамскнефтехим основана в 1967 году и является крупнейшей нефтехимической компанией Европы. В России, на сегодняшний день, она занимает лидирующую позицию по производству синтетических каучуков и пластиков. Основные производственные мощности расположены в г. Нижнекамск.

НКНХ имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin. География продаж компании включает в себя около 50 стран по всему миру. В ассортименте более 120 наименований.

Основные виды продукции:

41% - синтетические каучуки общего и специального назначения,

33% - пластики (полистирол, полипропилен, полиэтилен и АБС-пластик), мономеры (являющиеся исходным сырьем для производства каучуков и пластиков),

26% - другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, ПАВы и т.д.).

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%.

Капитализация компании – 156 млрд. руб.

Структура акционерного капитала:

Группа компаний ТАИФ– 75%

Free Float – 25%

Финансовые показатели компании за 2020 год по РСБУ (не сильно отличаются от МСФО в данном случае, отчет по МСФО за год пока не вышел):

Из-за истории с Ковидом продажи компании в 2020 году оказались под давлением, это видно по увеличению запасов на складах, которые увеличились на 40% до 23,5 млрд. руб.

Выручка снизилась на (15% г/г) до 148 млрд. руб.

EBITDA снизилась на (66% г/г) до 11,4 млрд. руб.

Чистая прибыль снизилась на (80% г/г) до 4,4 млрд. руб.

Из-за снижения всех финансовыхз показателей мультипликаторы тоже сильно поплыли и не отражают реальную ситуацию.

Прилично выросла долговая нагрузка, общий долг увеличился с 56 млрд. руб до 103 млрд. руб, чистый долг составил 65 млрд. руб.

ND/EBITDA (РСБУ) = 6,1, что выше нормы.

ROE снижается г/г последние 5 лет и в моменте составляет 3,1%.

Дивидендная политика:

«В соответствии с утвержденным Положением «О дивидендной политике» Компании сумма дивидендных выплат должна составлять не менее 15% от чистой прибыли.

Если Дивиденды по привилегированным акциям не выплачиваются, то они накапливаются для следующих выплат, но не более чем за 3 года.»

За 2020 год Нижнекамскнефтехим направит часть чистой прибыли в размере 1,3 млрд рублей на выплату дивидендов из расчета 0,73 рубля на 1 акцию. Такое решение принял совет директоров на заседании 15 марта:

- По обыкновенным акциям это - 1,1 млрд руб ДД=0,8%

- По привилегированным акциям это – 160 млн руб. ДД=1%

У компании мощная затяжная инвестпрограмма, рассчитанная до 2027 года это:

1. Олефиновый комплекс – производство этилена мощностью1200 тыс. тонн/год.

Стоимость проекта 234 млрд. руб. Срок сдачи первой очереди мощностью 600 тыс. тон/год - 2023 год, второй очереди на 600 тыс. тонн - 2027 год.

2. Строительство ПГУ-ТЭС – собственный энергоисточник мощностью 495 МВт.

Для обеспечения на 100% энергией Олефинового комплекса.

Конкуренция в секторе нефтехимии продолжает расти, Газпромнефть активно инвестирует в это направление, Роснефть наращивает мощности по производству нефтехимии. Лукойл к 2022 году планирует ввести в строй два комплекса, на Нижегородском НПЗ и в Бургасе, по производству полипропилена общей мощностью 800 тыс тон/год. Рост конкуренции и рост цен на нефть говорят о том, что маржинальность бизнеса продолжит снижаться. Это может привести к росту сроков окупаемости текущих проектов НКНХ.

Было большое количество вопросов относительно данного бизнеса. Это всего лишь мнение, может быть ошибочное. Но пока цифры и факты говорят о том, что у НКНХ могут быть проблемы в ближайшей перспективе, особенно с учетом роста долговой нагрузки в эпоху роста ставок в стране.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Эталон (#ETLN)

Прежде чем переходить к отчету, расскажу вам про два важных нюанса у данной компании. На Мосбирже торгуются депозитарные расписки Эталона, у которых помимо всего прочего есть депозитарная комиссия, которая составляет $0,03 в год за ГДР.

В сентябре я получил такое письмо от брокера по Эталону:

"Получена информация о предстоящем взимании эмитентом комиссии за обслуживание депозитарных расписок. SERVICE FEE USD 0.03 доллара США за 1 депозитарную расписку. Дата фиксации - 06.11.2020. Планируемая дата исполнения - 22.12.2020."

На то письмо я не отреагировал, а сегодня списали средства. Решил прикинуть, сколько я потерял в пересчете на дивиденды, по текущему курсу сумма списания составляет 2,3 рубля на ГДР, цена моей покупки 110 руб/ГДР. Дивиденды по итогам года составили 12 рублей или 10,4 руб. чистыми после налогов, что дает 9,5% годовых к цене моей покупки. За вычетом комиссии остается 8,1 рубль чистыми или 7,4% годовых, что уже не так интересно. Вторым нюансом является необходимость самостоятельного декларирования полученных дивидендов в налоговой.

Теперь вернемся к отчету компании.

📉 Выручка снизилась на (7% г/г) до 78,7 млрд. руб. В 1 полугодии из-за пандемии было меньше подписано актов ввода жилья в эксплуатацию, что и стало причиной снижения доходов.

📈 EBITDA выросла на 48% г/г до 12,6 млрд. руб. Рост связан со снижением издержек на (28% г/г), в первую очередь общих и административных.

📈 Чистая прибыль выросла до 2 млрд. руб.

FCF продолжает оставаться в отрицательной зоне (-588 млн. руб) без учета эскроу счетов.

Текущие мультипликаторы:

ND/EBITDA = 1,2

P/E = 18

EV/EBITDA = 4,9

По мультипликаторам серьезного дисконта или премии не видно, компания оценена справедливо. На днях была важная новость на ВОСА:

"Объявленный акционерный капитал Компании будет увеличен с 34 747,899 фунта стерлингов до 39 172,2686 фунта стерлингов путем выпуска 88 487 391 новых обыкновенных акций номинальной стоимостью 0,00005 фунта стерлингов каждая."

Таким образом, акционеры приняли предложенную менеджментом доп.эмиссию, которая составила примерно 30% от выпущенных акций (295 млн. шт.). Полученные деньги пойдут на расширение земельного фонда под новое строительство.

Такое решение является разумным, на мой взгляд, сейчас растут цены на недвижимость и обсуждается вопрос продления льготной ипотеки. Нарастить активы сейчас самое время, если не грянет новый кризис, конечно. Значительная сумма средств у компании заморожена на эскроу счетах, поэтому, пока приходится искать другие источники. Размытие акционерного капитала позволит бизнесу не увеличивать сильно долговую нагрузку, что сэкономит средства на обслуживание долга.

Крупнейшим акционером Эталона является АФК Система, а мы знаем, как она любит качать дивиденды со своих дочек. Думаю, что Эталон не станет исключением и текущая див. политика (минимум 12 рублей на акцию и 40-70% от ЧП) сохранится без изменений. Но в див. политике также оговорено, что если EBITDA/interest expense будет ниже 1,5, то совет директоров имеет право не рекомендовать дивиденды за отчетный год.

EBITDA/interest expense = 1,94 пока еще запас сохраняется.

В этом плане доп. эмиссия даже выгодна доходным инвесторам, пусть капитал размоется, но дивиденды сохранятся.

Финансово все не так хорошо, дивиденды платятся выше размера чистой прибыли и FCF, что приводит к снижению капитала и росту долга. Мы такую картину наблюдаем у большинства зрелых бизнесов АФК Системы, ведь ей нужны ресурсы для развития новых направлений. Пока еще капитал и долг не на критичных уровнях, но динамика не позитивная.

С учетом всех изложенных фактов, я задумаюсь о фиксации части/всей позиции, видимо, до лучших цен. Подкупает только див. доходность в моменте, но вот депозитарная комиссия сильно портит картину. А спекулировать покупками/продажами до отсечки депозитарной не горю желанием пока.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прежде чем переходить к отчету, расскажу вам про два важных нюанса у данной компании. На Мосбирже торгуются депозитарные расписки Эталона, у которых помимо всего прочего есть депозитарная комиссия, которая составляет $0,03 в год за ГДР.

В сентябре я получил такое письмо от брокера по Эталону:

"Получена информация о предстоящем взимании эмитентом комиссии за обслуживание депозитарных расписок. SERVICE FEE USD 0.03 доллара США за 1 депозитарную расписку. Дата фиксации - 06.11.2020. Планируемая дата исполнения - 22.12.2020."

На то письмо я не отреагировал, а сегодня списали средства. Решил прикинуть, сколько я потерял в пересчете на дивиденды, по текущему курсу сумма списания составляет 2,3 рубля на ГДР, цена моей покупки 110 руб/ГДР. Дивиденды по итогам года составили 12 рублей или 10,4 руб. чистыми после налогов, что дает 9,5% годовых к цене моей покупки. За вычетом комиссии остается 8,1 рубль чистыми или 7,4% годовых, что уже не так интересно. Вторым нюансом является необходимость самостоятельного декларирования полученных дивидендов в налоговой.

Теперь вернемся к отчету компании.

📉 Выручка снизилась на (7% г/г) до 78,7 млрд. руб. В 1 полугодии из-за пандемии было меньше подписано актов ввода жилья в эксплуатацию, что и стало причиной снижения доходов.

📈 EBITDA выросла на 48% г/г до 12,6 млрд. руб. Рост связан со снижением издержек на (28% г/г), в первую очередь общих и административных.

📈 Чистая прибыль выросла до 2 млрд. руб.

FCF продолжает оставаться в отрицательной зоне (-588 млн. руб) без учета эскроу счетов.

Текущие мультипликаторы:

ND/EBITDA = 1,2

P/E = 18

EV/EBITDA = 4,9

По мультипликаторам серьезного дисконта или премии не видно, компания оценена справедливо. На днях была важная новость на ВОСА:

"Объявленный акционерный капитал Компании будет увеличен с 34 747,899 фунта стерлингов до 39 172,2686 фунта стерлингов путем выпуска 88 487 391 новых обыкновенных акций номинальной стоимостью 0,00005 фунта стерлингов каждая."

Таким образом, акционеры приняли предложенную менеджментом доп.эмиссию, которая составила примерно 30% от выпущенных акций (295 млн. шт.). Полученные деньги пойдут на расширение земельного фонда под новое строительство.

Такое решение является разумным, на мой взгляд, сейчас растут цены на недвижимость и обсуждается вопрос продления льготной ипотеки. Нарастить активы сейчас самое время, если не грянет новый кризис, конечно. Значительная сумма средств у компании заморожена на эскроу счетах, поэтому, пока приходится искать другие источники. Размытие акционерного капитала позволит бизнесу не увеличивать сильно долговую нагрузку, что сэкономит средства на обслуживание долга.

Крупнейшим акционером Эталона является АФК Система, а мы знаем, как она любит качать дивиденды со своих дочек. Думаю, что Эталон не станет исключением и текущая див. политика (минимум 12 рублей на акцию и 40-70% от ЧП) сохранится без изменений. Но в див. политике также оговорено, что если EBITDA/interest expense будет ниже 1,5, то совет директоров имеет право не рекомендовать дивиденды за отчетный год.

EBITDA/interest expense = 1,94 пока еще запас сохраняется.

В этом плане доп. эмиссия даже выгодна доходным инвесторам, пусть капитал размоется, но дивиденды сохранятся.

Финансово все не так хорошо, дивиденды платятся выше размера чистой прибыли и FCF, что приводит к снижению капитала и росту долга. Мы такую картину наблюдаем у большинства зрелых бизнесов АФК Системы, ведь ей нужны ресурсы для развития новых направлений. Пока еще капитал и долг не на критичных уровнях, но динамика не позитивная.

С учетом всех изложенных фактов, я задумаюсь о фиксации части/всей позиции, видимо, до лучших цен. Подкупает только див. доходность в моменте, но вот депозитарная комиссия сильно портит картину. А спекулировать покупками/продажами до отсечки депозитарной не горю желанием пока.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

‼️Очередной развод на деньги от "Сбербанка"

Сегодня хочу поделиться новой схемой "честного отъема денег у населения" со стороны мошенников. Конечно, сам Сбербанк тут не при чем, просто это самый крупный банк, поэтому страдают именно его клиенты в первую очередь.

Я понимаю, что все мы умные и никогда на такие уловки не поддаемся, но все равно бывает ситуация, случай, событие, когда под валом эмоций можно совершить какую-то глупость. А мошенники находят все более изощренные ходы для введения нас в заблуждение.

✅ Даже если этот пост позволит сохранить свои средства хотя бы одному человеку, значит он уже был написан не зря.

Итак, немного предыстории. В начале 2020 года я в Сбербанке оставил свою биометрию (голос), меня попросили продиктовать цифры от 1 до 9 и обратно. Это позволило им в последствии определять меня по голосу, когда я звоню в колл. центр.

Это действительно удобно, не нужно вспоминать кодовое слово или диктовать каждый раз паспортные данные для идентификации. Если вы тоже сдавали биометрию, или планируете это сделать, то продолжение вас точно заинтересует.

Итак, в этот четверг в 8 утра звонок с городского номера, представляются сотрудниками службы безопасности Сбербанка... Я уже жду, что начнут сейчас просить номер карты и т.д. по обычной схеме, но не тут то было. Мне сказали, что якобы мои паспортные данные были похищены и все мои счета под угрозой снятия средств третьими лицами. Уточнили у меня, какие суммы лежат на картах и счетах, какие последние операции я совершал с вводом пинкода (в банкомате, например), все это якобы для оформления страховки. Я специально назвал суммы выше среднего, чтобы они не бросили трубку, а даты с пин кодом сказал заведомо ложные. Объясню почему, у меня подключен Сбербанк Премьер и мне обычно по всем вопросам звонит личный менеджер, поэтому данный звонок и вызвал подозрения. Если бы не этот малозначительный факт, то я с высокой долей вероятности "попался" бы.

Как ни странно, номера карт и пин кодов не спрашивали, опросили только по суммам и сказали, что в течение дня мне перезвонит старший менеджер. Звонит старший менеджер, сообщает всю информацию, которую я сообщил девушке до этого и просит сказать, что я "ПОДТВЕРЖДАЮ" эти данные. НО, данное слово может по биометрии подтвердить любую операцию!!! Я немного затупил в этот момент, понимая, что если данное слово скажу, то они, используя мои предыдущие ответы, которые они 100% записали, в качестве ответов на вопросы, в колл центре смогут совершить операцию перевода средств, например, от моего имени.

В итоге я ответил "ВСЕ ВЕРНО", меня снова спрашивают, "ПОДТВЕРЖДАЮ" ли я вышеуказанные данные, я сказал, что данное слово произносить не буду и они бросили трубку...

Вывод, чем дольше вы общаетесь с незнакомыми лицами по телефону на тему ваших банковских данных, тем больше вероятность причинения вам ущерба. Здесь как в фильмах "Все, что вы скажете, будет использовано против вас...".

Будьте бдительны, дорогие друзья! Помимо зарабатывания денег, нужно еще уметь их сохранять!

Вам уже звонили с подобными вопросами?

Сегодня хочу поделиться новой схемой "честного отъема денег у населения" со стороны мошенников. Конечно, сам Сбербанк тут не при чем, просто это самый крупный банк, поэтому страдают именно его клиенты в первую очередь.

Я понимаю, что все мы умные и никогда на такие уловки не поддаемся, но все равно бывает ситуация, случай, событие, когда под валом эмоций можно совершить какую-то глупость. А мошенники находят все более изощренные ходы для введения нас в заблуждение.

✅ Даже если этот пост позволит сохранить свои средства хотя бы одному человеку, значит он уже был написан не зря.

Итак, немного предыстории. В начале 2020 года я в Сбербанке оставил свою биометрию (голос), меня попросили продиктовать цифры от 1 до 9 и обратно. Это позволило им в последствии определять меня по голосу, когда я звоню в колл. центр.

Это действительно удобно, не нужно вспоминать кодовое слово или диктовать каждый раз паспортные данные для идентификации. Если вы тоже сдавали биометрию, или планируете это сделать, то продолжение вас точно заинтересует.

Итак, в этот четверг в 8 утра звонок с городского номера, представляются сотрудниками службы безопасности Сбербанка... Я уже жду, что начнут сейчас просить номер карты и т.д. по обычной схеме, но не тут то было. Мне сказали, что якобы мои паспортные данные были похищены и все мои счета под угрозой снятия средств третьими лицами. Уточнили у меня, какие суммы лежат на картах и счетах, какие последние операции я совершал с вводом пинкода (в банкомате, например), все это якобы для оформления страховки. Я специально назвал суммы выше среднего, чтобы они не бросили трубку, а даты с пин кодом сказал заведомо ложные. Объясню почему, у меня подключен Сбербанк Премьер и мне обычно по всем вопросам звонит личный менеджер, поэтому данный звонок и вызвал подозрения. Если бы не этот малозначительный факт, то я с высокой долей вероятности "попался" бы.

Как ни странно, номера карт и пин кодов не спрашивали, опросили только по суммам и сказали, что в течение дня мне перезвонит старший менеджер. Звонит старший менеджер, сообщает всю информацию, которую я сообщил девушке до этого и просит сказать, что я "ПОДТВЕРЖДАЮ" эти данные. НО, данное слово может по биометрии подтвердить любую операцию!!! Я немного затупил в этот момент, понимая, что если данное слово скажу, то они, используя мои предыдущие ответы, которые они 100% записали, в качестве ответов на вопросы, в колл центре смогут совершить операцию перевода средств, например, от моего имени.

В итоге я ответил "ВСЕ ВЕРНО", меня снова спрашивают, "ПОДТВЕРЖДАЮ" ли я вышеуказанные данные, я сказал, что данное слово произносить не буду и они бросили трубку...

Вывод, чем дольше вы общаетесь с незнакомыми лицами по телефону на тему ваших банковских данных, тем больше вероятность причинения вам ущерба. Здесь как в фильмах "Все, что вы скажете, будет использовано против вас...".

Будьте бдительны, дорогие друзья! Помимо зарабатывания денег, нужно еще уметь их сохранять!

Вам уже звонили с подобными вопросами?

{kind=link}

Скидка на первый заказ доставки в приложении Пятёрочка.Доставка🛒

✅ Скачиваем приложение для Android или ios ➡️ https://5ka.prfl.me/investokrat/b6d23d2d

Собираем корзину, выбираем один из двух бонусов на первый заказ

Минимальной суммы заказа нет!

🎟 Скидка 15% + бесплатная доставка на первый заказ по промокоду ❗️PERF300❗️

🎟 Скидка 20% на первый заказ по промокоду❗️INFL282❗️

🚩Только в этих городах:

Москва и область, Санкт-Петербург, Екатеринбург, Казань, Ростов-на-Дону и Краснодар, Воронеж, Нижний Новгород, Самара, Челябинск, Новосибирск, Уфа, Ижевск, Саратов, Пермь, Дзержинск, Зеленодольск

➕ Преимущества:

• Заказ можно оформить ежедневно с 9:00 до 21:00

• Доставка осуществляется бесконтактным способом в течение часа.

• Цены: как в магазине.

• Максимальный вес заказа - 30 кг.

• Нет ограничений по стоимости.

• Скидка распространяется на акционные товары.

✅ Скачиваем приложение для Android или ios ➡️ https://5ka.prfl.me/investokrat/b6d23d2d

Собираем корзину, выбираем один из двух бонусов на первый заказ

Минимальной суммы заказа нет!

🎟 Скидка 15% + бесплатная доставка на первый заказ по промокоду ❗️PERF300❗️

🎟 Скидка 20% на первый заказ по промокоду❗️INFL282❗️

🚩Только в этих городах:

Москва и область, Санкт-Петербург, Екатеринбург, Казань, Ростов-на-Дону и Краснодар, Воронеж, Нижний Новгород, Самара, Челябинск, Новосибирск, Уфа, Ижевск, Саратов, Пермь, Дзержинск, Зеленодольск

➕ Преимущества:

• Заказ можно оформить ежедневно с 9:00 до 21:00

• Доставка осуществляется бесконтактным способом в течение часа.

• Цены: как в магазине.

• Максимальный вес заказа - 30 кг.

• Нет ограничений по стоимости.

• Скидка распространяется на акционные товары.

{kind=link}

Сбер #SBERP #SBER

С небольшим запозданием добрались и до отчета Сбера.

Перед разбором финансовых результатов, хочется отметить один позитивный момент для акционеров. По итогам 2020 года на дивиденды рекомендовали 18,7 руб., что соответствует уровню 2019 года. Несмотря на достаточно щедрые дивиденды для непростого года, распределяемая доля прибыли составила всего 53%. Див. доходность к текущим ценам префов составляет около 7% годовых.

Теперь перейдем к результатам компании по итогам 2020 года.

Чистые процентные доходы выросли на 13,6% г/г до 1,41 трлн. руб

Чистые комиссионные доходы выросли на 11% г/г до 552,6 млрд. руб

Чистая прибыль снизилась на (10% г/г) до 760,3 млрд. руб

ROE = 16,1%, что тоже весьма неплохо, особенно для тех, кто успел купить Сбер по цене не сильно дороже 1 капитала.

Чистая процентная маржа составила 5,47%, но продолжает снижаться. По прогнозам менеджмента в текущем году стоит ожидать снижения еще на 0,5%.

Достаточность базового капитала составила 13,8% (норматив 11,13%), запас сохраняется, благодаря этому Сбер может позволить себе платить высокие дивиденды.

Прибыль была под давлением из-за создания резервов, но сейчас мы уже видим, что худшее не подтвердилось и резервы постепенно расформировывают.

По размеру клиентской базы Сбер подошел почти к 100 млн. чел (98,9), есть вероятность, что уже по итогам 2021 года пересечем этот рубеж. Размер клиенткой базы позволяет компании активно развивать и внедрять новые бизнесы в рамках экосистемы.

Выручка от нефинансового бизнеса выросла в 2,7 раза до 71,4 млрд. руб. Самый большой рост (в 12,4 раз) был в сегменте E-commerce, выручка которого составила 26 млрд. руб. Такими темпами Сбер даже опередит планы, которые он указывал в своей стратегии.

Я обратил внимание на интересную динамику роста кредитного портфеля, а точнее его структуры. В 2016 году доля физиков в нем была 27%, в 2018 - 32%, а сейчас 37,2%. Физики это самый маржинальный, но и самый рискованный сегмент. Именно благодаря ставке на физиков Тинькофф добился таких выдающихся результатов и маржинальности. Но уже его в этом направлении зажимают, тот же Сбер предлагает кредиты под более низкие ставки, чем Тинькофф, и его доля на этом рынке продолжает расти.

Мультипликаторы:

P/E = 8,6 (среднее за 5 лет - 7,1)

P/B = 1,3 (среднее за 5 лет - 1,36)

По мультипликаторам сейчас банк оценен чуть выше своих средних показателей, но нужно учитывать факт снижения прибыли из-за разовых факторов. В 2021 году прибыль восстановится и при текущей капитализации мультипликаторы вновь вернутся к средним значениям.

Сбер отличная компания для долгосрочного инвестора, я покупал префы еще по 166 рублей и продавать в ближайшие годы не планирую. Если действительно у менеджмента получится добиться результатов, заявленных в стратегии до 2025 года, то помимо хороших дивидендов нас ждет еще минимум удвоение капитализации за 5 лет.

Если смотреть на банковский сектор, как на заснеженную дорогу где видно впереди только 50 метров, то Тинькофф летит по ней на снегоходе, в уверенности, что на пути не возникнет препятствий. Сбер едет на упряжке, что немного медленнее, но с хорошей маневренностью. Ну а ВТБ сзади тащится на ватрушке, в надежде догнать остальных.

Оптимальное соотношение риск/доходность, на мой взгляд, сейчас у Сбера. В условиях неопределенности, как внешнеполитической, так и экономической, лично мне спокойнее владеть акциями Сбера, чем его конкурентов.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С небольшим запозданием добрались и до отчета Сбера.

Перед разбором финансовых результатов, хочется отметить один позитивный момент для акционеров. По итогам 2020 года на дивиденды рекомендовали 18,7 руб., что соответствует уровню 2019 года. Несмотря на достаточно щедрые дивиденды для непростого года, распределяемая доля прибыли составила всего 53%. Див. доходность к текущим ценам префов составляет около 7% годовых.

Теперь перейдем к результатам компании по итогам 2020 года.

Чистые процентные доходы выросли на 13,6% г/г до 1,41 трлн. руб

Чистые комиссионные доходы выросли на 11% г/г до 552,6 млрд. руб

Чистая прибыль снизилась на (10% г/г) до 760,3 млрд. руб

ROE = 16,1%, что тоже весьма неплохо, особенно для тех, кто успел купить Сбер по цене не сильно дороже 1 капитала.

Чистая процентная маржа составила 5,47%, но продолжает снижаться. По прогнозам менеджмента в текущем году стоит ожидать снижения еще на 0,5%.

Достаточность базового капитала составила 13,8% (норматив 11,13%), запас сохраняется, благодаря этому Сбер может позволить себе платить высокие дивиденды.

Прибыль была под давлением из-за создания резервов, но сейчас мы уже видим, что худшее не подтвердилось и резервы постепенно расформировывают.

По размеру клиентской базы Сбер подошел почти к 100 млн. чел (98,9), есть вероятность, что уже по итогам 2021 года пересечем этот рубеж. Размер клиенткой базы позволяет компании активно развивать и внедрять новые бизнесы в рамках экосистемы.

Выручка от нефинансового бизнеса выросла в 2,7 раза до 71,4 млрд. руб. Самый большой рост (в 12,4 раз) был в сегменте E-commerce, выручка которого составила 26 млрд. руб. Такими темпами Сбер даже опередит планы, которые он указывал в своей стратегии.

Я обратил внимание на интересную динамику роста кредитного портфеля, а точнее его структуры. В 2016 году доля физиков в нем была 27%, в 2018 - 32%, а сейчас 37,2%. Физики это самый маржинальный, но и самый рискованный сегмент. Именно благодаря ставке на физиков Тинькофф добился таких выдающихся результатов и маржинальности. Но уже его в этом направлении зажимают, тот же Сбер предлагает кредиты под более низкие ставки, чем Тинькофф, и его доля на этом рынке продолжает расти.

Мультипликаторы:

P/E = 8,6 (среднее за 5 лет - 7,1)

P/B = 1,3 (среднее за 5 лет - 1,36)

По мультипликаторам сейчас банк оценен чуть выше своих средних показателей, но нужно учитывать факт снижения прибыли из-за разовых факторов. В 2021 году прибыль восстановится и при текущей капитализации мультипликаторы вновь вернутся к средним значениям.

Сбер отличная компания для долгосрочного инвестора, я покупал префы еще по 166 рублей и продавать в ближайшие годы не планирую. Если действительно у менеджмента получится добиться результатов, заявленных в стратегии до 2025 года, то помимо хороших дивидендов нас ждет еще минимум удвоение капитализации за 5 лет.

Если смотреть на банковский сектор, как на заснеженную дорогу где видно впереди только 50 метров, то Тинькофф летит по ней на снегоходе, в уверенности, что на пути не возникнет препятствий. Сбер едет на упряжке, что немного медленнее, но с хорошей маневренностью. Ну а ВТБ сзади тащится на ватрушке, в надежде догнать остальных.

Оптимальное соотношение риск/доходность, на мой взгляд, сейчас у Сбера. В условиях неопределенности, как внешнеполитической, так и экономической, лично мне спокойнее владеть акциями Сбера, чем его конкурентов.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Группа ЛСР #LSRG

Прошлый год для строительной отрасли выдался весьма успешным. С одной стороны, период самоизоляции для многих стал причиной задуматься об увеличении жил. площади, особенно, для семей с детьми. Льготная ставка по ипотеке позволила людям перестать откладывать покупку новой жилплощади на потом. С другой стороны, низкие ставки подстегивали спрос на недвижимость в инвестиционных целях. Все это в том или ином виде позволило застройщикам реализовать значительную часть квадратных метров.

Результаты работы за 2020 год:

Выручка выросла на 6,9% г/г до 118 млрд. руб.

EBITDA (adj) выросла на 30% г/г до 27,4 млрд. руб.

Чистая прибыль выросла на 61% г/г до 12 млрд. руб.

Долговая нагрузка выросла до 102,7 млрд руб. с 89,6 млрд. руб в 2019 году, но снизилась ставка обслуживания долга с 8,5 до 6,7% годовых.

Благодаря росту объема денежный средств на счетах, чистый долг снизился до 16,8 млрд. руб.

ND/EBITDA = 0,61

Продолжается не совсем понятная история с дивидендами. Ровно год назад компания объявила о том, что часть средств акционерам выплатит в виде дивидендов, а часть будет возвращена через обратный выкуп акций на сумму до 5 млрд. руб. Но воз и ныне там...

Формально компания не нарушила никаких обязательств. В рамках див. политики, которую приняли в 2020 году, до сих пор установлена планка в 20% от ЧП по МСФО, изменилась только частота выплат до 2х раз в год. Но зачем тогда было вообще говорить про обратный выкуп, пока не ясно.

В структуре акционеров доля менеджмента составляет 5%, а значит, они должны быть заинтересованы в росте капитализации, но данного роста в можно добиться только через более высокую див. доходность в текущих условиях.

По итогам 2020 года объявили суммарно 59 рублей на акцию, что эквивалентно 51% от чистой прибыли. К текущей цене акции ДД составляет около 7,1% годовых, что не так уж интересно с учетом отсутствия роста бизнеса в последние годы.

Мультипликаторы:

P/E = 7 (среднее за 5 лет - 7)

EV/EBITDA = 4,2 (среднее за 5 лет - 3,8)

По мультипликаторам компания оценена на уровне своих средних значений, сейчас дисконта нет. Последние пять лет цены ходят в диапазоне 500-950 рублей. Покупать акцию интересно при ценах ниже 760 руб, на этом же уровне находится неплохая техническая поддержка. Но, если раньше можно было привязываться к див. доходности для определения интересных цен покупки, то сейчас здесь нет четких ориентиров. При выплатах на уровне 59-60 рублей для получения ДД в 8% до налогов цена должна быть около 740-760 рублей, примерно такие ориентиры для докупок я закладываю для своего портфеля.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошлый год для строительной отрасли выдался весьма успешным. С одной стороны, период самоизоляции для многих стал причиной задуматься об увеличении жил. площади, особенно, для семей с детьми. Льготная ставка по ипотеке позволила людям перестать откладывать покупку новой жилплощади на потом. С другой стороны, низкие ставки подстегивали спрос на недвижимость в инвестиционных целях. Все это в том или ином виде позволило застройщикам реализовать значительную часть квадратных метров.

Результаты работы за 2020 год:

Выручка выросла на 6,9% г/г до 118 млрд. руб.

EBITDA (adj) выросла на 30% г/г до 27,4 млрд. руб.

Чистая прибыль выросла на 61% г/г до 12 млрд. руб.

Долговая нагрузка выросла до 102,7 млрд руб. с 89,6 млрд. руб в 2019 году, но снизилась ставка обслуживания долга с 8,5 до 6,7% годовых.

Благодаря росту объема денежный средств на счетах, чистый долг снизился до 16,8 млрд. руб.

ND/EBITDA = 0,61

Продолжается не совсем понятная история с дивидендами. Ровно год назад компания объявила о том, что часть средств акционерам выплатит в виде дивидендов, а часть будет возвращена через обратный выкуп акций на сумму до 5 млрд. руб. Но воз и ныне там...

Формально компания не нарушила никаких обязательств. В рамках див. политики, которую приняли в 2020 году, до сих пор установлена планка в 20% от ЧП по МСФО, изменилась только частота выплат до 2х раз в год. Но зачем тогда было вообще говорить про обратный выкуп, пока не ясно.

В структуре акционеров доля менеджмента составляет 5%, а значит, они должны быть заинтересованы в росте капитализации, но данного роста в можно добиться только через более высокую див. доходность в текущих условиях.

По итогам 2020 года объявили суммарно 59 рублей на акцию, что эквивалентно 51% от чистой прибыли. К текущей цене акции ДД составляет около 7,1% годовых, что не так уж интересно с учетом отсутствия роста бизнеса в последние годы.

Мультипликаторы:

P/E = 7 (среднее за 5 лет - 7)

EV/EBITDA = 4,2 (среднее за 5 лет - 3,8)

По мультипликаторам компания оценена на уровне своих средних значений, сейчас дисконта нет. Последние пять лет цены ходят в диапазоне 500-950 рублей. Покупать акцию интересно при ценах ниже 760 руб, на этом же уровне находится неплохая техническая поддержка. Но, если раньше можно было привязываться к див. доходности для определения интересных цен покупки, то сейчас здесь нет четких ориентиров. При выплатах на уровне 59-60 рублей для получения ДД в 8% до налогов цена должна быть около 740-760 рублей, примерно такие ориентиры для докупок я закладываю для своего портфеля.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Чуть больше месяца назад в гостях у канала "ИнвестократЪ" была Александра Вальд, основатель и автор канала @Life_and_invest.

Если вы еще не смотрели запись встречи, рекомендую: https://youtu.be/cpt6gMgOsmI

Александра сделала подробное руководство по налогам, там вы сможете найти ответы на многие вопросы в этой сфере и не только.

Скачивайте и пользуйтесь ⬇️

Чуть больше месяца назад в гостях у канала "ИнвестократЪ" была Александра Вальд, основатель и автор канала @Life_and_invest.

Если вы еще не смотрели запись встречи, рекомендую: https://youtu.be/cpt6gMgOsmI

Александра сделала подробное руководство по налогам, там вы сможете найти ответы на многие вопросы в этой сфере и не только.

Скачивайте и пользуйтесь ⬇️

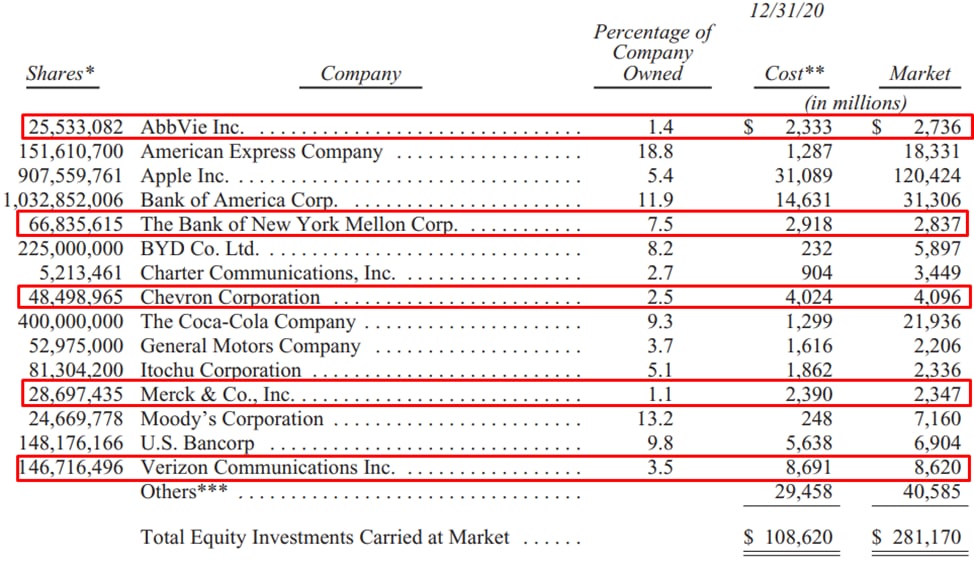

Добрался до отчета Berkshire Hathaway (компания Уоррена Баффета), обратите внимание, что некоторые активы на бирже стоят столько же или даже дешевле в моменте тех цен, по которым их купил сам Баффет.

Данные приведены на конец декабря 2020 года, сейчас некоторые из этих активов просели еще сильнее.

Verizon, Merck и Abbvie мы как раз недавно разбирали, поддерживаю старину Уоррена 👍

Полный пост можно прочитать здесь: https://smart-lab.ru/blog/687205.php

Данные приведены на конец декабря 2020 года, сейчас некоторые из этих активов просели еще сильнее.

Verizon, Merck и Abbvie мы как раз недавно разбирали, поддерживаю старину Уоррена 👍

Полный пост можно прочитать здесь: https://smart-lab.ru/blog/687205.php

{kind=link}

ФСК ЕЭС #FEES

Вышел отчет компании по итогам 2020 года.

Объем переданной электроэнергии сократился на (4% г/г) до 734,1 млрд. кВтч.

Выручка снизилась на (4,9% г/г) до 237,3 млрд. руб. На выручку негативно повлияло снижение доходов от тех. присоединения, что связано с графиком оказания услуг.

EBITDA (adj) снизилась на (2,3% г/г) до 133 млрд. руб.

Чистая прибыль (скорр) снизилась на (15,6% г/г) до 69,4 млрд. руб.

На финансовые результаты повлияло обесценение основных средств на 12,5 млрд. руб. При активах в 1,3 трлн. руб всегда найдется, что списать.

Чистый долг вырос на 11,5% г/г до 196,9 млрд. руб.

ND/EBITDA = 1,5 - в пределах нормы, но уже выше среднего.

FCF сократился до 28,5 млрд. руб.

По итогам 2019 года выплатили на дивиденды 0,0183 руб. на акцию, что эквивалентно 23,3 млрд. руб. Теоретически, за 2020 год могут выплатить такую же сумму, чистая прибыль и FCF позволяют это сделать. Но в % от ЧП за 2019 год заплатили 27%, при аналогичной выплате в 2020 году мы можем рассчитывать лишь на 0,013 руб на акцию.

Давайте теперь попробуем взглянуть на перспективы, это для нас важнее, чем исторические данные. В проекте инвест-программы до 2024 года у ФСК ЕЭС традиционно заложено снижение чистой прибыли. Но взгляните на корректировки, на 2020 год закладывали всего 7 млрд. руб, потом скорректировали до 33 млрд. руб, а заработали почти 40 млрд. руб. прибыли по РСБУ. Даже синоптики точнее сделают прогноз погоды на следующий год.

Опираться на данный план или нет пока сказать сложно, но практика показывает, что чаще они ошибаются, причем в разы, чем попадают. Одновременно с этим, в СМИ мелькают новости о том, что могут появиться внеплановые "инвестиции в расширение сетей для БАМа и Транссиба". Это все негативно отразится на финансовом состоянии компании, вырастет долговая нагрузка, сократится свободный денежный поток, что будет с дивидендами тоже большой вопрос, их могу порезать в теории.

ФСК долгое время была хорошей дивидендной коровой, особенно в период снижения ключевой ставки. Сейчас ставка начинает расти, а перспективы бизнеса становятся все туманнее. Дивидендные выплаты в перспективе тоже могут пошатнутся, посмотрим на сумму выплаты по итогам 2020 года.

Мультипликаторы в данном случае не вижу смысла разбирать, компания, как и большинство сетевых компаний, отдается почти даром, но нужны ли эти активы, где значительную часть доходов съедает амортизация?

Я долгое время остаюсь акционером данной компании и топил за нее, надеясь на то, что есть шанс роста дивидендов до 50% от ЧП по МСФО. В текущей ситуации уже это выглядит маловероятным. Моя средняя цена покупки 0,185 руб, пока еще запас небольшой есть, думаю дождаться объявления дивидендов, а там буду принимать решение о дальнейшей судьбе данной позиции в портфеле. Я ФСК покупал только ради дивидендов, поэтому, если их снизят, то позиция пойдет под нож без раздумий.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Объем переданной электроэнергии сократился на (4% г/г) до 734,1 млрд. кВтч.

Выручка снизилась на (4,9% г/г) до 237,3 млрд. руб. На выручку негативно повлияло снижение доходов от тех. присоединения, что связано с графиком оказания услуг.

EBITDA (adj) снизилась на (2,3% г/г) до 133 млрд. руб.

Чистая прибыль (скорр) снизилась на (15,6% г/г) до 69,4 млрд. руб.

На финансовые результаты повлияло обесценение основных средств на 12,5 млрд. руб. При активах в 1,3 трлн. руб всегда найдется, что списать.

Чистый долг вырос на 11,5% г/г до 196,9 млрд. руб.

ND/EBITDA = 1,5 - в пределах нормы, но уже выше среднего.

FCF сократился до 28,5 млрд. руб.

По итогам 2019 года выплатили на дивиденды 0,0183 руб. на акцию, что эквивалентно 23,3 млрд. руб. Теоретически, за 2020 год могут выплатить такую же сумму, чистая прибыль и FCF позволяют это сделать. Но в % от ЧП за 2019 год заплатили 27%, при аналогичной выплате в 2020 году мы можем рассчитывать лишь на 0,013 руб на акцию.

Давайте теперь попробуем взглянуть на перспективы, это для нас важнее, чем исторические данные. В проекте инвест-программы до 2024 года у ФСК ЕЭС традиционно заложено снижение чистой прибыли. Но взгляните на корректировки, на 2020 год закладывали всего 7 млрд. руб, потом скорректировали до 33 млрд. руб, а заработали почти 40 млрд. руб. прибыли по РСБУ. Даже синоптики точнее сделают прогноз погоды на следующий год.

Опираться на данный план или нет пока сказать сложно, но практика показывает, что чаще они ошибаются, причем в разы, чем попадают. Одновременно с этим, в СМИ мелькают новости о том, что могут появиться внеплановые "инвестиции в расширение сетей для БАМа и Транссиба". Это все негативно отразится на финансовом состоянии компании, вырастет долговая нагрузка, сократится свободный денежный поток, что будет с дивидендами тоже большой вопрос, их могу порезать в теории.

ФСК долгое время была хорошей дивидендной коровой, особенно в период снижения ключевой ставки. Сейчас ставка начинает расти, а перспективы бизнеса становятся все туманнее. Дивидендные выплаты в перспективе тоже могут пошатнутся, посмотрим на сумму выплаты по итогам 2020 года.

Мультипликаторы в данном случае не вижу смысла разбирать, компания, как и большинство сетевых компаний, отдается почти даром, но нужны ли эти активы, где значительную часть доходов съедает амортизация?

Я долгое время остаюсь акционером данной компании и топил за нее, надеясь на то, что есть шанс роста дивидендов до 50% от ЧП по МСФО. В текущей ситуации уже это выглядит маловероятным. Моя средняя цена покупки 0,185 руб, пока еще запас небольшой есть, думаю дождаться объявления дивидендов, а там буду принимать решение о дальнейшей судьбе данной позиции в портфеле. Я ФСК покупал только ради дивидендов, поэтому, если их снизят, то позиция пойдет под нож без раздумий.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

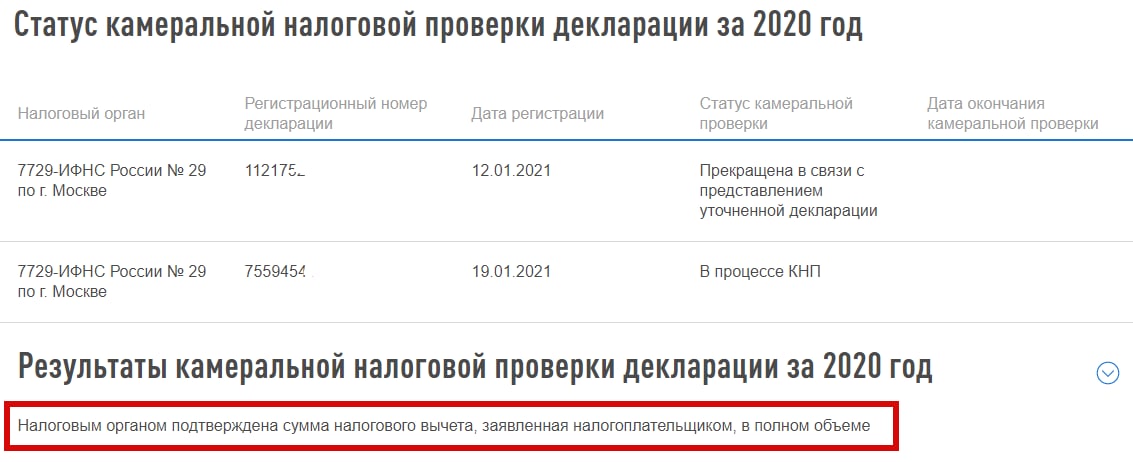

В январе мы с вами в режиме онлайн заполняли и подавали декларацию 3-НДФЛ. Это была моя первая декларация, где помимо вычета по ИИС тип А указывал данные по налогам от иностранных компаний (в том числе АДР и ГДР).

Сегодня получил ответ от налоговой, что декларация успешно прошла камеральную проверку. Значит, все наши расчеты были верными и подтверждающие документы удовлетворили проверяющих. По дивидендам Эталон я прикладывал просто ежемесячный отчет брокера и его оказалось достаточно.

В ЛК написан статус "в процессе КНП", но здесь пока не успели обновиться данные. Внизу указан результат проведенной камеральной проверки.

Если предыдущие видео по заполнению 3-НДФЛ оказались полезными, могу сделать видео по заполнению 3-НДФЛ на получение вычета по ИИС тип А.

Нужно такое видео?

В январе мы с вами в режиме онлайн заполняли и подавали декларацию 3-НДФЛ. Это была моя первая декларация, где помимо вычета по ИИС тип А указывал данные по налогам от иностранных компаний (в том числе АДР и ГДР).

Сегодня получил ответ от налоговой, что декларация успешно прошла камеральную проверку. Значит, все наши расчеты были верными и подтверждающие документы удовлетворили проверяющих. По дивидендам Эталон я прикладывал просто ежемесячный отчет брокера и его оказалось достаточно.

В ЛК написан статус "в процессе КНП", но здесь пока не успели обновиться данные. Внизу указан результат проведенной камеральной проверки.

Если предыдущие видео по заполнению 3-НДФЛ оказались полезными, могу сделать видео по заполнению 3-НДФЛ на получение вычета по ИИС тип А.

Нужно такое видео?

{kind=link}

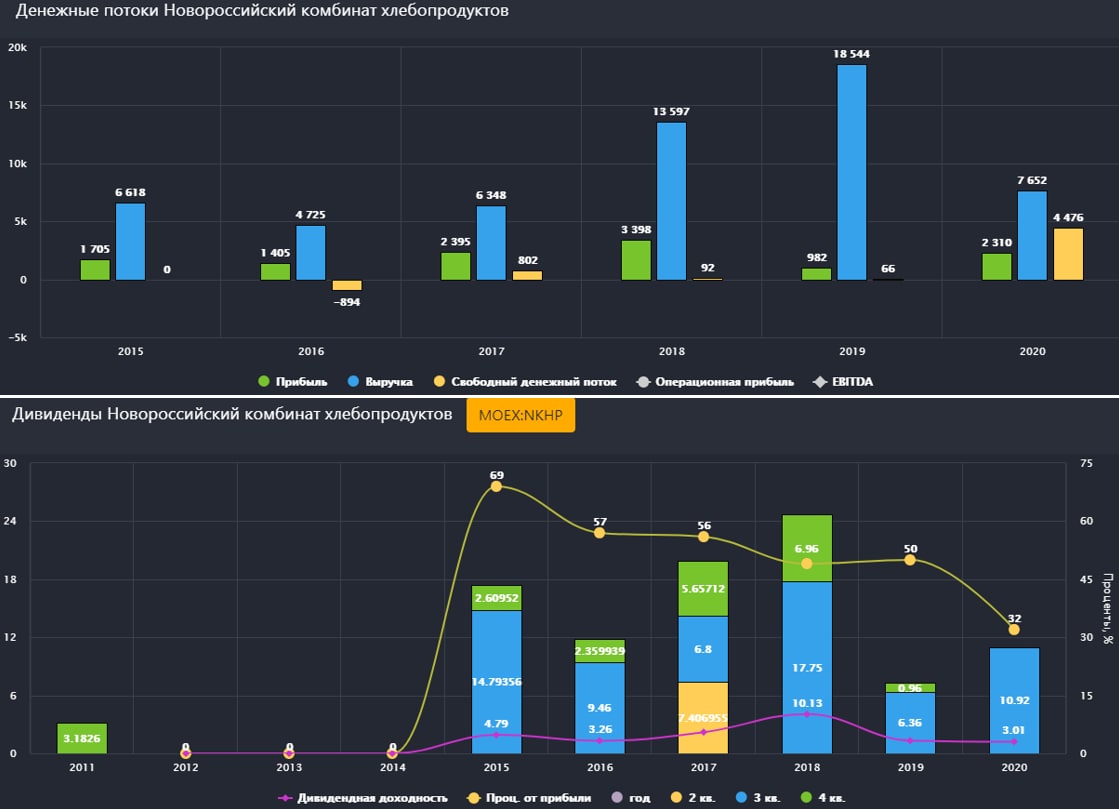

Новороссийский комбинат хлебопродуктов #NKHP

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Прошла интересная встреча в Москве 20.03.21, где удалось познакомиться с ребятами из клуба "Системный трейдинг и инвестиции". Вообще оффлайн встреч очень не хватает, поэтому, я всегда рад любой возможности пообщаться в живую. Запись выступления прикладываю.

Кстати, ребята проводят достаточно часто бесплатные оффлайн встречи не только по инвестициям, но и по трейдингу, более подробно за всеми событиями можно следить на канале @amigotrader

Кстати, ребята проводят достаточно часто бесплатные оффлайн встречи не только по инвестициям, но и по трейдингу, более подробно за всеми событиями можно следить на канале @amigotrader

YouTube

Можно ли заработать на фондовом рынке? | ИнвестократЪ

Прошла интересная встреча в Москве 20.03.21, где удалось познакомиться с ребятами из клуба "Системный трейдинг и инвестиции". Вообще оффлайн встреч очень не ...

НМТП #NMTP

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Можно ли вывести АКТИВЫ с ИИС (тип А) на обычный брокерский счет и получить ЛДВ (брокер Сбербанк)?

Сегодня общался с поддержкой брокера Сбербанк по данному вопросу, резюмирую итоги:

1. Можно ли вывести активы (акции, облигации, ЕТФ) с ИИС при его закрытии на обычный брокерский счет (далее - ОБС)?

- Да, можно. Но за каждого эмитента будет взиматься депозитарная комиссия (около 500 руб.)

2. Можно ли закрыть ИИС без похода в офис?

- Да, закрыть ИИС можно по телефону, если на ИИС только денежные средства. В случае, если необходимо вывести не только деньги, но и активы, то только через офис.

3. Сколько по времени идет процедура закрытия ИИС?

- Не более 5 рабочих дней.

4. В случае перевода активов с ИИС на ОБС, датой покупки актива будет являться дата первоначальной покупки или дата перевода на ОБС?

- Дата первоначальной покупки.

5. Можно ли вывести активы с ИИС (тип А) на ОБС и получить льготу долгосрочного владения (ЛДВ)?

- Да, можно.

Надеюсь, кому-то будет полезно.

Сегодня общался с поддержкой брокера Сбербанк по данному вопросу, резюмирую итоги:

1. Можно ли вывести активы (акции, облигации, ЕТФ) с ИИС при его закрытии на обычный брокерский счет (далее - ОБС)?

- Да, можно. Но за каждого эмитента будет взиматься депозитарная комиссия (около 500 руб.)

2. Можно ли закрыть ИИС без похода в офис?

- Да, закрыть ИИС можно по телефону, если на ИИС только денежные средства. В случае, если необходимо вывести не только деньги, но и активы, то только через офис.

3. Сколько по времени идет процедура закрытия ИИС?

- Не более 5 рабочих дней.

4. В случае перевода активов с ИИС на ОБС, датой покупки актива будет являться дата первоначальной покупки или дата перевода на ОБС?

- Дата первоначальной покупки.

5. Можно ли вывести активы с ИИС (тип А) на ОБС и получить льготу долгосрочного владения (ЛДВ)?

- Да, можно.

Надеюсь, кому-то будет полезно.

{kind=link}

EN+ #ENPG

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сургутнефтегаз-пр #SNGSp

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%